Финансовый результат по обычным видам деятельности

Для определения финансового результата по обычным видам деятельности предназначен счет 90 “Продажи”.

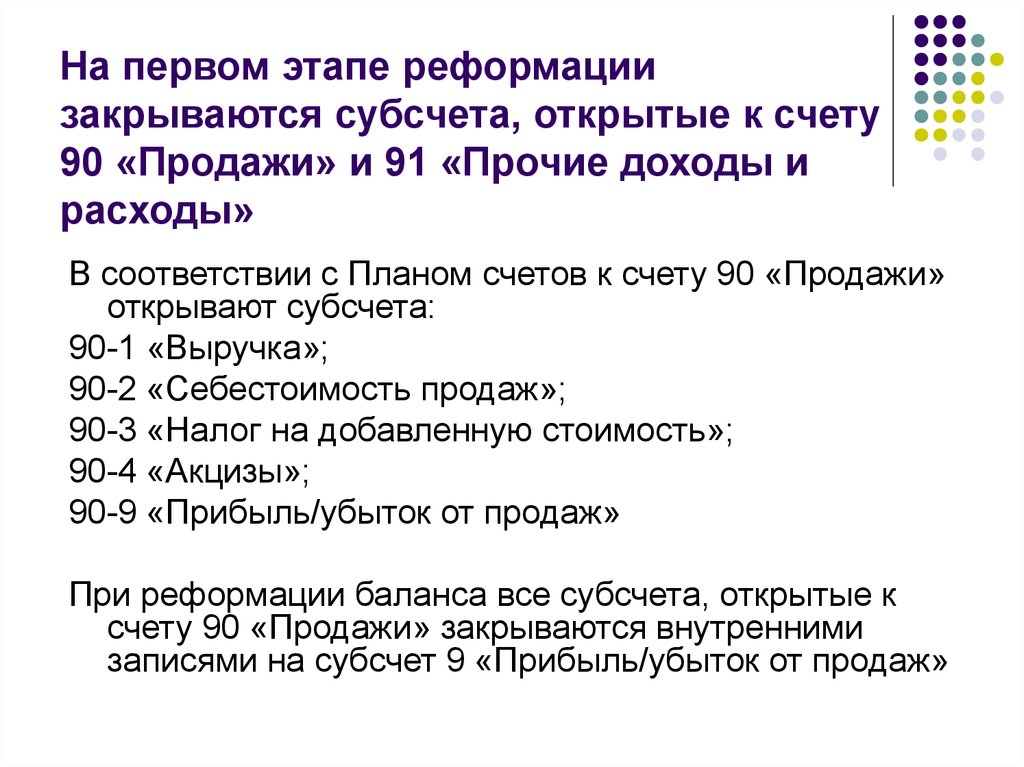

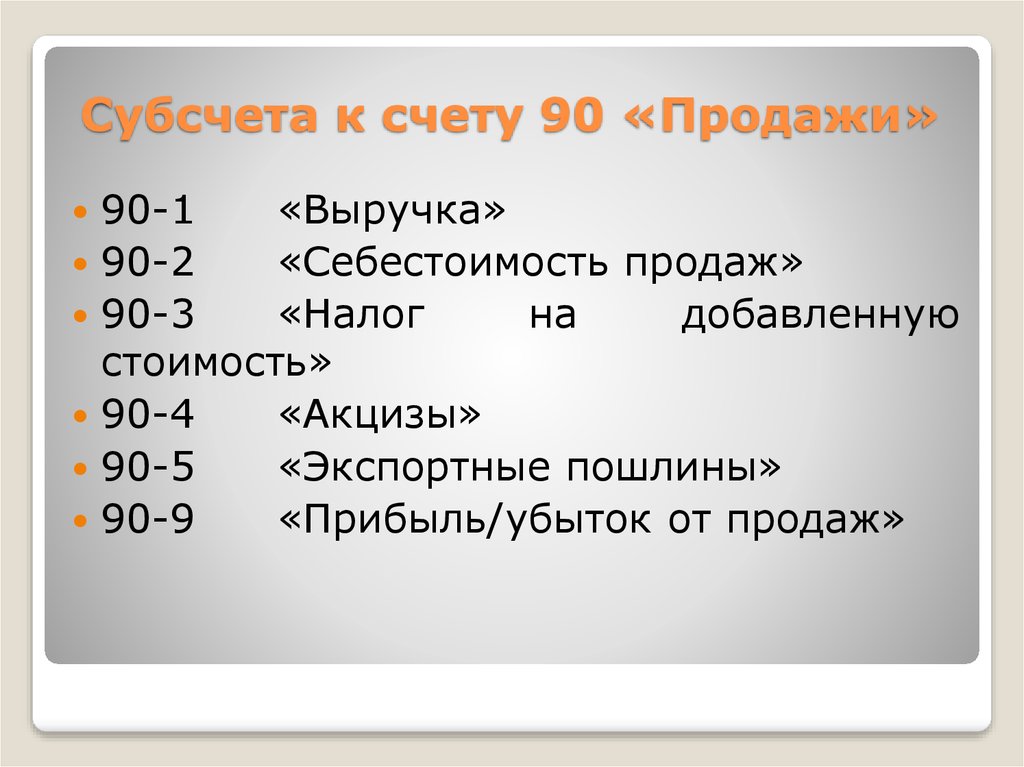

Согласно Приказу Минфина РФ “Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению” на счете открыты следующие субсчета:

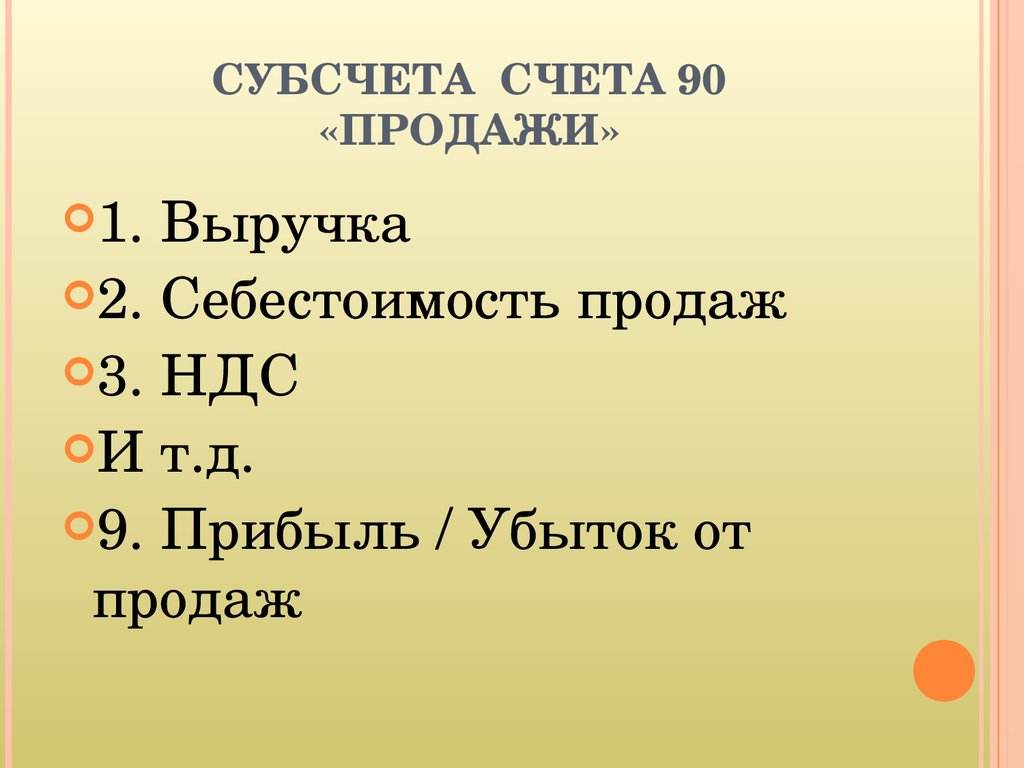

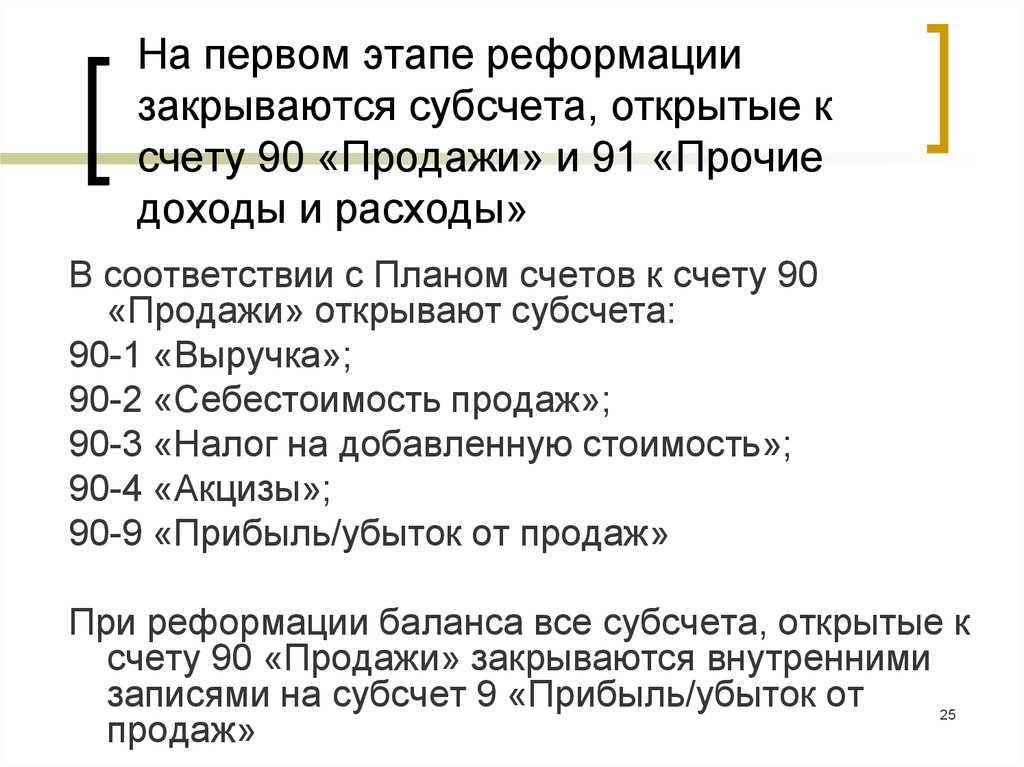

• 90-01 “Выручка”;

• 90-02 “Себестоимость продаж”;

• 90-03 “НДС”;

• 90-04 “Акцизы”;

• 90-09 “Прибыль/убыток от продаж”.

Чтобы избежать затруднений при заполнении формы №2 “Отчет о прибылях и убытках”, к счету 90 заведены дополнительные субсчета:

• 90-06 “Расходы на продажу”;

• 90-07 “Управленческие расходы”.

В конце месяца коммерческие расходы

списываются со счета 44 в дебет субсчета 90-06.

Дебетовый оборот по счету 90-06 отражается в “Отчете о

прибылях и убытках” по коду строки 030 “Коммерческие расходы”.

Общехозяйственные расходы в конце месяца списываются со счета 26 в дебет счета 90-07. Дебетовый оборот по счету 90-07 отражается в “Отчете о прибылях и убытках” по коду строки 040 “Управленческие расходы”.

Приказом Минфина РФ “Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению” на счете 90 рекомендуется вести аналитический учет по видам деятельности. Это позволяет определять финансовый результат по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг. Виды деятельности хранятся в справочнике “Виды деятельности” (главное меню “Настройка учета“) в папке “Продажа“.

Кроме того, для построения налоговой

декларации по НДС и проверки правильности расчета НДС,

аналитический учет на субсчетах 90-01 “Выручка” и 90-03 “НДС” ведется дополнительно по ставкам НДС, для этого

используется третья аналитика. По третьей аналитике требуется

определять только обороты, а сальдо в разрезе ставок НДС получать

не требуется. Для этого в плане счетов на субсчетах 90-01 и 90-03 у третьей аналитики установлено значение “Только

обороты”. Ставки НДС хранятся в справочнике “Аналитики”

(главное меню “Настройка учета“) в папке “

Для этого в плане счетов на субсчетах 90-01 и 90-03 у третьей аналитики установлено значение “Только

обороты”. Ставки НДС хранятся в справочнике “Аналитики”

(главное меню “Настройка учета“) в папке “

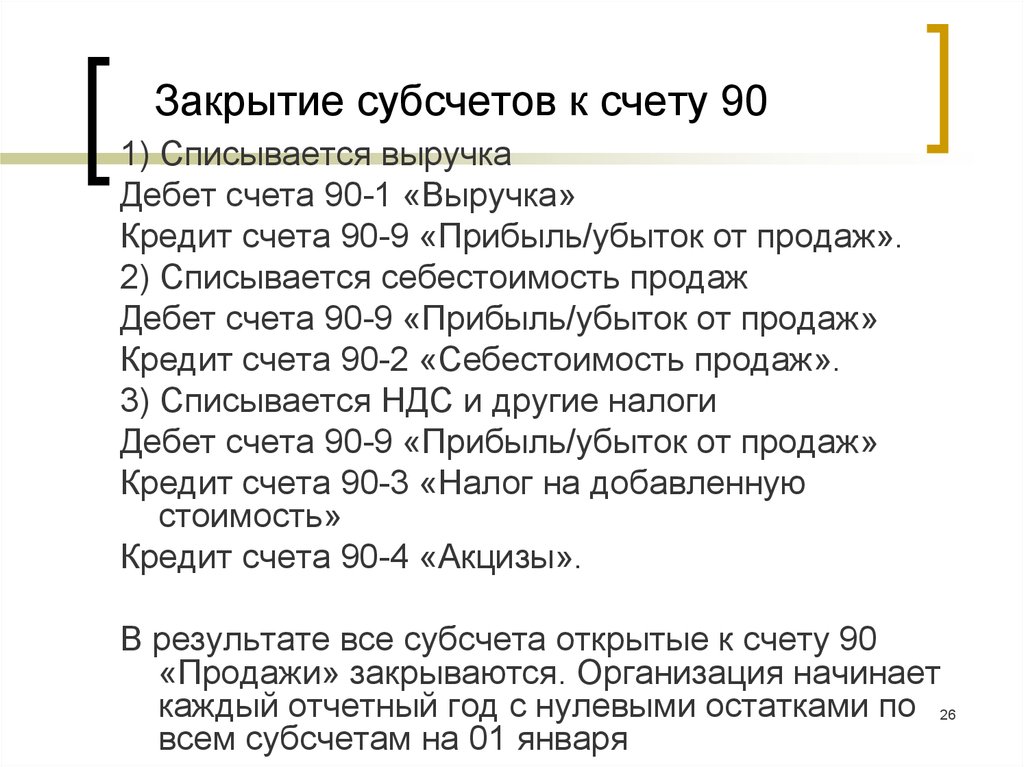

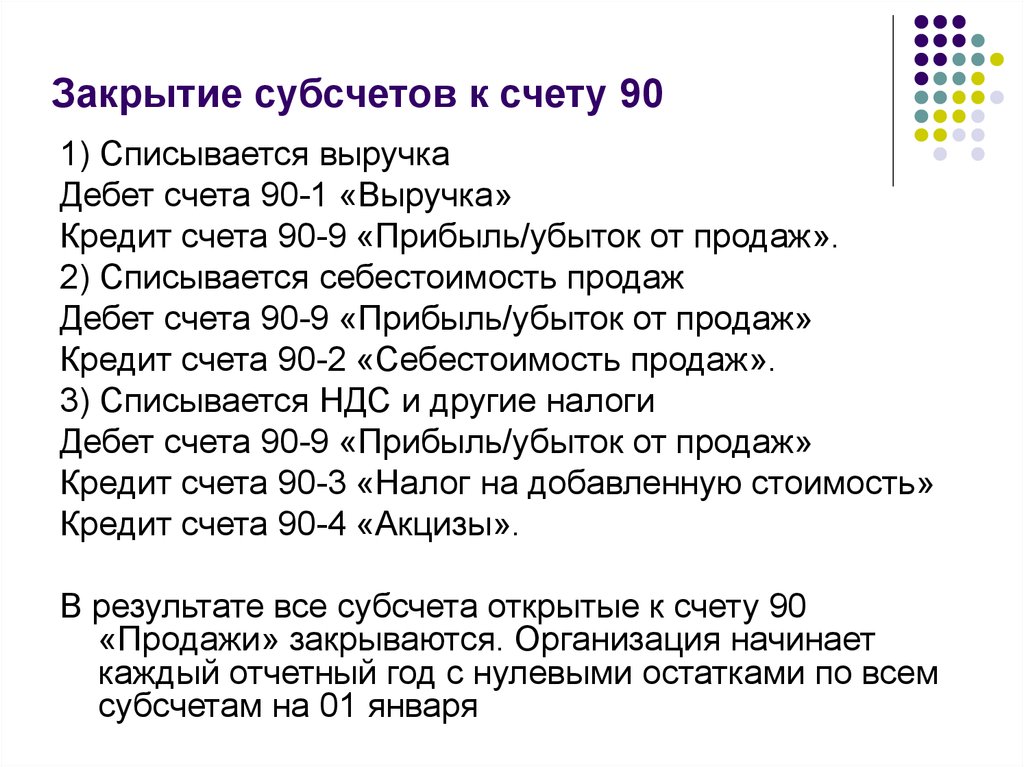

Финансовый результат от продаж за отчетный месяц определяется путем сопоставления дебетового оборота по субсчетам 90-02 “Себестоимость продаж”, 90-03 “НДС”, 90-04 “Акцизы”, 90-06 “Расходы на продажу”, 90-07 “Управленческие расходы” и кредитового оборота по субсчету 90-01 “Выручка”.

Выявленный результат представляет собой прибыль или убыток от продаж за месяц. Эта сумма записывается заключительным оборотом отчетного месяца с субсчета 90-09 “Прибыль/убыток от продаж” на субсчет 99-ФР “Прибыль/убыток отчетного года”.

В случае прибыли формируются проводки:

| Дебет | Кредит | ||

| Счет | Лицо | Счет | Лицо |

| 90-09 | Вид деятельности | 99-ФР | |

В случае убытка формируются проводки:

| Дебет | Кредит | ||

| Лицо | Счет | Лицо | |

| 99-ФР | 90-09 | Вид деятельности | |

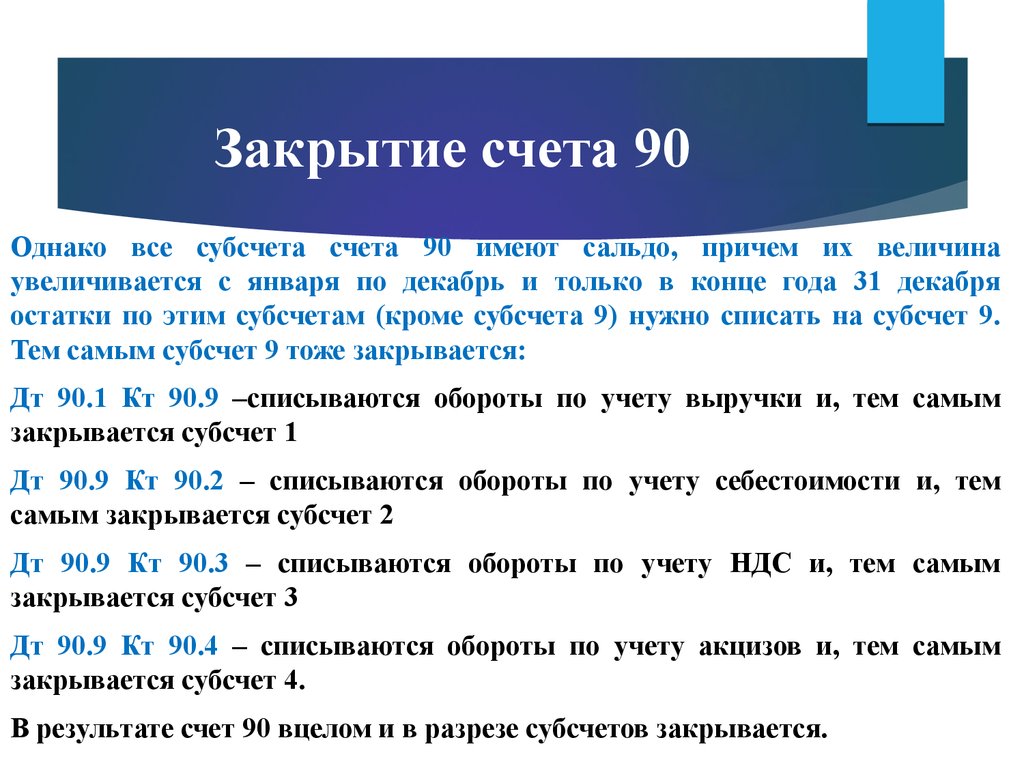

Таким образом, по окончании каждого месяца

синтетический счет 90 сальдо на отчетную дату не имеет. Однако все субсчета этого счета имеют дебетовое и кредитовое

сальдо, величина которого накапливается с начала января отчетного

года. До конца отчетного года никаких списаний по субсчетам 90

счета быть не должно.

Однако все субсчета этого счета имеют дебетовое и кредитовое

сальдо, величина которого накапливается с начала января отчетного

года. До конца отчетного года никаких списаний по субсчетам 90

счета быть не должно.

В программе списание прибыли или убытка от продаж за месяц с субсчета 90-09 на субсчет 99-ФР происходит автоматически при оформлении бухгалтерского расчета в папке “ЗАКРЫТИЕ ПЕРИОДА” с правилом операций “2. 06.Закрытие 90-09 на 99“.

Рис. 14-2 – Закрытие 90-09 на 99

Для анализа финансового результата, полученного за отчетный месяц по обычным видам деятельности, можно построить отчет “Развернутое сальдо и обороты” за месяц по счету 90-09 в разрезе видов деятельности.

Рис. 14-3– Формирование развернутого сальдо и оборотов по счету 90-09

Рис. 14-4 – Развернутое сальдо и обороты по счету 90-09

Дебетовый оборот по счету показывает прибыль

от продаж за отчетный месяц, кредитовый оборот – убыток от продаж

за отчетный месяц.

Конечное дебетовое сальдо показывает прибыль от продаж с начала года, а кредитовое сальдо – убыток от продаж с начала года.

Ошибка

Перейти к основному содержанию

Извините, не удалось найти запрашиваемый Вами файл

Подробнее об этой ошибке

Перейти на…

Перейти на…Рекомендации по изучению материалов курсаСписок рекомендуемой литературыВведениеКонспект введение1.1. Основы бухгалтерского учета1.2. Предмет и метод бухгалтерского учета1.3. Принципы бухгалтерского учета1.4. Учетная политика организацииКонспект 1Вопросы и задания для самоконтроля по модулю 1Тест по модулю 12.1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13.1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.

1. Финансовые вложения как объект бухгалтерского учета13.2. Оценка и признание финансовых вложений13.3. Учет поступления финансовых вложений13.4. Учет выбытия финансовых вложенийКонспект 13Вопросы и задания для самоконтроля по модулю 13Тест по модулю 1314.1. Учет уставного капитала14.2. Учет резервного капитала14.3. Учет добавочного капитала14.4. Учет нераспределенной прибылиКонспект 14Вопросы и задания для самоконтроля по модулю 14Тест по модулю 1415.1. Учет финансовых результатов по обычным видам деятельности15.2. Учет финансовых результатов от прочей деятельности15.3. Учет нераспределенной прибыли. Часть 115.4. Учет нераспределенной прибыли. Часть 215.5. Учет доходов будущих периодов15.6. Целевое финансирование: понятие и формы целевого финансирования15.7. Учет средств целевого финансированияВопросы и задания для самоконтроля по модулю 15Тест по модулю 1516.1. Бухгалтерский баланс: понятие и основные требования, предъявляемые к бухгалтерской отчетности16.2. Формы и порядок составления бухгалтерской отчетности16.

1. Финансовые вложения как объект бухгалтерского учета13.2. Оценка и признание финансовых вложений13.3. Учет поступления финансовых вложений13.4. Учет выбытия финансовых вложенийКонспект 13Вопросы и задания для самоконтроля по модулю 13Тест по модулю 1314.1. Учет уставного капитала14.2. Учет резервного капитала14.3. Учет добавочного капитала14.4. Учет нераспределенной прибылиКонспект 14Вопросы и задания для самоконтроля по модулю 14Тест по модулю 1415.1. Учет финансовых результатов по обычным видам деятельности15.2. Учет финансовых результатов от прочей деятельности15.3. Учет нераспределенной прибыли. Часть 115.4. Учет нераспределенной прибыли. Часть 215.5. Учет доходов будущих периодов15.6. Целевое финансирование: понятие и формы целевого финансирования15.7. Учет средств целевого финансированияВопросы и задания для самоконтроля по модулю 15Тест по модулю 1516.1. Бухгалтерский баланс: понятие и основные требования, предъявляемые к бухгалтерской отчетности16.2. Формы и порядок составления бухгалтерской отчетности16. 3. Правила оценки статей баланса16.4. Реформация баланса16.5. Структура и содержание отчета о движении денежных средств16.6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахКонспект 16Вопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсу

3. Правила оценки статей баланса16.4. Реформация баланса16.5. Структура и содержание отчета о движении денежных средств16.6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахКонспект 16Вопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсул.н. Часть 2.1. Структура счета

2.1. СТРУКТУРА СЧЕТА

A. Главная книга

Главная книга используется отделом бухгалтерского учета и финансового управления для мониторинга и отчетности по финансовой деятельности. Финансовая деятельность Техасского университета в Остине отражается во вспомогательной бухгалтерской книге (10-значный счет), которая сводится к общей бухгалтерской книге (шестизначный счет). Когда транзакция завершена, главная книга обновляется с использованием кодов транзакций (T-кодов), которые назначаются на основе комбинации номера счета и кода объекта, используемого в транзакции. Благодаря ежемесячным проверкам целостности бухгалтерский и финансовый менеджмент гарантирует, что вспомогательная книга и главная книга остаются в равновесии. Отделения университетов не обращаются к главной бухгалтерской книге при проверке или принятии мер в отношении своих счетов.

Благодаря ежемесячным проверкам целостности бухгалтерский и финансовый менеджмент гарантирует, что вспомогательная книга и главная книга остаются в равновесии. Отделения университетов не обращаются к главной бухгалтерской книге при проверке или принятии мер в отношении своих счетов.

Примечание : Некоторые отделы обработки вносят записи непосредственно в главную книгу в конце финансового года только для целей отчетности.

Номер главной книги состоит из двухзначной группы счетов и четырехзначного вида деятельности.

Пример :

Рисунок 1. Формат номера главной книги

B. Номер счета (вспомогательная книга)

Вспомогательная книга включает вспомогательные счета, используемые отделами для проводки всех финансовых операций. После создания бюджетной группы к бюджетной группе добавляются дочерние учетные записи для создания дочерних учетных записей. Цифры в номере вспомогательного счета, а также в номере главной бухгалтерской книги используются для классификации финансовой деятельности, как указано ниже.

1. Формат номера группы вспомогательного бюджета (восемь цифр)

Номер вспомогательной бюджетной группы состоит из восьми цифр. Первые две цифры — это группа счета. Остальные шесть цифр используются для организации номеров групп бюджета в группе счетов. Например, эти шесть цифр использовались для группировки счетов по отделам, функциям и источникам финансирования.

Пример :

Рисунок 2. Формат номера группы вспомогательного бюджета

2. Формат номера вспомогательного счета (10 цифр)

Номер вспомогательного счета состоит из двухзначной группы счетов, шестизначного ряда счетов и субсчета.

Пример :

Рисунок 3. Формат номера вспомогательного счета

3. Формат номера субсчета (две цифры)

Дочерние учетные записи назначаются бюджетным группам Существуют стандартизированные дочерние учетные записи, помогающие отделам отслеживать и ограничивать операции, обрабатываемые в рамках бюджетной группы.

Субсчета 01-90 используются для проводки расходов, а 91-99 — для проводки доходов и резервов. Использование стандартных субсчетов может быть скорректировано в зависимости от потребностей отдела.

Субсчет Описание Субсчет Описание 01-20 Заработная плата, заработная плата и бонусы 80-89 Оборудование 40-45 Коммунальные услуги 90 Накладные расходы (26 счетов) Отчисления на корректировку бюджета (все остальные группы фондов) 50 Техническое обслуживание, операции и оборудование 91-92 Дебиторская задолженность по спонсируемой программе 51 Все расходы 93 Доход от подарков 52-69 Различные цели 94 Инвестиционный доход 70 Стипендии и стипендии 95 Операционный доход 71 Обучение и сборы 96 Прочие доходы 75-79 Путешествие 97-99 Резервы

Примечание : Все бюджетные группы, номера главной книги и номера счетов относятся к финансовому году и кампуса. Это означает, что у них есть префиксы финансового года и кода кампуса, хранящиеся в записях счетов и групп бюджета. Год отображается в *DEFINE в поле Year в верхнем правом углу, а код кампуса отображается в поле Campus в нижнем левом углу каждого командного экрана. По умолчанию это текущий финансовый год и код кампуса человека, входящего в систему *DEFINE; однако большинство людей не обращаются к этим трем цифрам при обсуждении длины бюджетных групп, номеров главной бухгалтерской книги и номеров счетов, поэтому в приведенном выше обсуждении эти цифры не упоминаются. Например, номера счетов называются 10-значными номерами счетов, а не 13-значными номерами счетов.

Это означает, что у них есть префиксы финансового года и кода кампуса, хранящиеся в записях счетов и групп бюджета. Год отображается в *DEFINE в поле Year в верхнем правом углу, а код кампуса отображается в поле Campus в нижнем левом углу каждого командного экрана. По умолчанию это текущий финансовый год и код кампуса человека, входящего в систему *DEFINE; однако большинство людей не обращаются к этим трем цифрам при обсуждении длины бюджетных групп, номеров главной бухгалтерской книги и номеров счетов, поэтому в приведенном выше обсуждении эти цифры не упоминаются. Например, номера счетов называются 10-значными номерами счетов, а не 13-значными номерами счетов.

Часть 2. Учет фонда – Содержание

Как настроить субсчет

Дочерние учетные записи позволяют легко создавать и группировать дополнительные учетные записи Porkbun под одной родительской учетной записью. С помощью дополнительных учетных записей вы можете разделить свои домены в соответствии со способом оплаты или предоставить третьему лицу, например разработчику, возможность управлять одним или несколькими вашими доменами.

Например, субсчета позволяют вам разместить одну кредитную карту в файле с вашей родительской учетной записью Porkbun и еще одну кредитную карту в вашем субсчете на случай, если вам нужно будет оплачивать некоторые покупки с другой карты.

Вы также можете обозначить субсчет как «Только ACH», что позволит вам получить дополнительную скидку при оплате банковским переводом из банка США.

Как настроить субсчет в Porkbun:

- 1

- Войдите в систему. Вы должны попасть на экран управления доменом.

- 2

Нажмите «УЧЕТНАЯ ЗАПИСЬ» в правом верхнем углу и выберите «Настройки учетной записи».

- 3

- Вы должны подтвердить свой адрес электронной почты и номер телефона для родительской учетной записи Porkbun, чтобы использовать дополнительную учетную запись. Вы можете подтвердить свой адрес электронной почты и номер телефона в синем поле «Сведения об учетной записи» в центральном столбце страницы «Настройки учетной записи».

- 4

- Как только ваш адрес электронной почты и номер телефона будут подтверждены, нажмите «АККАУНТ» в правом верхнем углу и выберите «Дочерние учетные записи».

-

- 5

В текстовом поле «Имя» введите имя пользователя, которое вы хотите использовать для своей субучетной записи, используя только буквенно-цифровые символы. Затем нажмите «Отправить». После того, как вы нажмете «Отправить», вы должны увидеть имя пользователя только что созданной субучетной записи.

- 6

- Чтобы войти в только что созданную дополнительную учетную запись, щелкните розовую ссылку для входа справа от имени пользователя, которое вы только что создали. Вы войдете в свой новый субаккаунт.

- Вы можете убедиться, что вошли в свою дополнительную учетную запись, найдя учетную запись и увидев значок нескольких пользователей. Выбор ACCOUNT также позволит вам увидеть имя пользователя вашей дополнительной учетной записи.

-

Отсюда вы можете в значительной степени управлять своей дополнительной учетной записью, как и своей родительской учетной записью Porkbun. Вы можете добавить кредитную карту в свою дополнительную учетную запись, как описано в этом руководстве: Как добавить платежную информацию вашей кредитной карты.

Ваша дочерняя учетная запись может быть обозначена как «Только ACH» (что означает, что оплата может осуществляться только посредством банковского перевода), если возраст вашей родительской учетной записи превышает 90 дней. Имейте в виду, что назначение учетной записи «Только ACH» отключит другие типы платежей для дополнительной учетной записи. Для получения дополнительной информации см.: Как сэкономить еще больше, расплачиваясь банковскими переводами через ACH.

Вы можете передать любой домен, который у вас есть в родительской учетной записи, в дочернюю учетную запись, чтобы любой, у кого есть доступ к дочерней учетной записи, мог управлять доменом, в то время как вы сохраняете право собственности и контроль над передачей. Точно так же вы можете отправить домен обратно в родительскую учетную запись: Как передать домен в другую учетную запись.

Точно так же вы можете отправить домен обратно в родительскую учетную запись: Как передать домен в другую учетную запись.

Разрешить дочерним учетным записям входить в систему напрямую

Обычно, чтобы войти в свою дополнительную учетную запись, вы должны войти в свою родительскую учетную запись. Однако, если вы хотите предоставить кому-то другому доступ к дочерней учетной записи, например разработчику или клиенту, мы предоставляем способ сделать это. Вот как создать пароль, чтобы пользователь мог напрямую войти в дочернюю учетную запись:

.