404 — Экспобанк

Правовая информация

Условия использования данного интернет-сайта

Указанные ниже условия определяют порядок использования данного интернет-сайта. Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Обращаем Ваше внимание, что если Вы уже являетесь клиентом АО “Экспобанк”, то настоящие условия следует применять совместно с положениями и требованиями, определенными в соответствующем договоре между Вами и АО “Экспобанк”. Просим принять во внимание, что все продукты и услуги АО “Экспобанк” предоставляются Вам на основании соответствующих договоров.

АО “Экспобанк” оставляет за собой право изменить настоящие условия в любое время без предварительного уведомления пользователей данного интернет-сайта путем внесения необходимых изменений в настоящие условия.

Доступ к сайту

АО “Экспобанк” имеет право по своему усмотрению в одностороннем порядке ограничить доступ к информации, содержащейся на данном интернет-сайте, в том числе (но, не ограничиваясь) если есть основания полагать, что такой доступ осуществляется с нарушением настоящих условий.

Обращаем Ваше внимание, что данный интернет-сайт разработан таким образом, и его структура подразумевает, что доступ к интернет-сайту и получение соответствующей информации должны начинаться со стартовой страницы интернет-сайта. В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

Авторские права

Информация, содержащаяся на данном интернет-сайте, предназначена только для Вашего личного использования. Запрещается сохранять, воспроизводить, передавать или изменять любую часть данного интернет-сайта без предварительного письменного разрешения АО «Экспобанк». Разрешается распечатка информации с данного интернет-сайта только для Вашего личного использования такой информации.

Продукты и услуги третьих лиц

В случае если на данном интернет-сайте находятся ссылки на интернет-сайты третьих лиц, такие ссылки не являются поддержкой, продвижением, либо рекламой со стороны АО “Экспобанк” продуктов или услуг предлагаемых на таких интернет-сайтах третьих лиц. Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. АО “Экспобанк” не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц.

Данный интернет-сайт может содержать материалы и информацию, предоставленные третьими лицами. АО “Экспобанк” не несет ответственности или обязанности за точность и корректность таких материалов и информации.

Третьим лицам запрещается размещать ссылки на данный интернет-сайт в других интернет-сайтах или размещать ссылки в данном интернет-сайте на другие интернет-сайты без предварительного получения письменного согласия АО “Экспобанк”.

Отсутствие оферты

Никакая информация, содержащаяся на данном интернет-сайте, не может и не должна рассматриваться в качестве предложения или рекомендации о приобретении или размещении любых инвестиций или о заключении любой другой сделки или предоставлении инвестиционных советов или оказании услуг.

Отсутствие гарантий

Оценки, заключения и любая другая информация, размещенные на данном интернет-сайте следует применять только в информационных целях и только для Вашего персонального использования (принимая во внимание порядок изменения настоящих условий, изложенный в начале).

Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).Ограничение ответственности

АО “Экспобанк” ни при каких обстоятельствах не несет ответственности или обязательств ни за какой ущерб, включая (без ограничений) ущерб или потери любого вида вследствие невнимательности, включая (без ограничений) прямые, косвенные, случайные, специальные или сопутствующие убытки, ущерб или расходы, возникшие в связи с данным интернет-сайтом, его использованием, доступом к нему, или невозможностью использования или связанные с любой ошибкой, несрабатыванием, неисправностью, компьютерным вирусом или сбоем оборудования, или потеря дохода или деловой репутации, даже в тех случаях, когда в явно выраженной форме Вам было сообщено о возможности таких потерь или ущерба, возникших в связи доступом, использованием, работой, просмотром данного интернет-сайта, или размещенных на данном интернет-сайте ссылок на интернет-сайты третьих лиц.

АО “Экспобанк” оставляет за собой право изменять, приостанавливать или прекращать временно или на постоянной основе работу данного интернет-сайта или любой его части с предварительным уведомлением или без предварительного уведомления в любое время по своему усмотрению. Вы подтверждаете и соглашаетесь, что все изменения, приостановление или прекращение работы данного интернет-сайта не влекут возникновения каких-либо обязательств перед Вами со стороны АО “Экспобанк”.

Регулирующее законодательство

Настоящие условия регулируются законодательством Российской Федерации. Вы подтверждаете и соглашаетесь, что все вопросы и споры, возникающие в связи с данным интернет-сайтом и условиями его использования подлежат рассмотрению в юрисдикции Российской Федерации.

Данный интернет-сайт разработан для использования в Российской Федерации и не предназначен для использования любым физическим или юридическим лицом, находящимся в юрисдикции или стране, где публикация информации, размещенной на данном интернет-сайте или возможность доступа к данному интернет-сайту или распространение информации с помощью данного интернет-сайта или иное использование данного интернет-сайта нарушают законодательство такой юрисдикции или страны.

Данные итогов в таблице Excel

-

Щелкните любое место таблицы.

-

Выберите Работа с таблицами > Конструктор и установите флажок Строка итогов

-

Строка итогов будет вставлена в нижней части таблицы.

Примечание: Если применить в строке итогов формулы, а затем отключить ее, формулы будут сохранены. В приведенном выше примере мы применили функцию СУММ для строки итогов. При первом использовании строки итогов ячейки будут пустыми.

-

Выделите нужный столбец, а затем выберите вариант из раскрывающегося списка. В этом случае мы применили функцию СУММ к каждому столбцу:

Вы увидите, что Excel формулу: =ПРОМЕЖУТОЧНЫЕ.

109;[Средний]). Это функция SUBTOTAL для функции СУММ, а также формула структурированной ссылки, которая является исключительно Excel таблицами. Подробнее об использовании структурированных ссылок в Excel таблицах.

109;[Средний]). Это функция SUBTOTAL для функции СУММ, а также формула структурированной ссылки, которая является исключительно Excel таблицами. Подробнее об использовании структурированных ссылок в Excel таблицах.К итоговому значению можно применить и другие функции, щелкнув Другие функции или создав их самостоятельно.

Примечание: Если вы хотите скопировать формулу в смежную ячейку строки итогов, перетащите ее вбок с помощью маркера заполнения. При этом ссылки на столбцы обновятся, и будет выведено правильное значение. Не используйте копирование и вставку, так как при этом ссылки на столбцы не обновятся, что приведет к неверным результатам.

Вы можете быстро подвести итоги в таблице Excel, включив строку итогов и выбрав одну из функций в раскрывающемся списке для каждого столбца. В строке итогов по умолчанию используется функция ИТОГИ,которая позволяет включать или игнорировать скрытые строки таблицы, но вы также можете использовать другие функции.

В строке итогов по умолчанию используется функция ИТОГИ,которая позволяет включать или игнорировать скрытые строки таблицы, но вы также можете использовать другие функции.

-

Щелкните любое место таблицы.

-

Перейдите в таблицу > строку итогов.

-

Строка итогов будет вставлена в нижней части таблицы.

Примечание: Если применить в строке итогов формулы, а затем отключить ее, формулы будут сохранены. В приведенном выше примере мы применили функцию СУММ для строки итогов. При первом использовании строки итогов ячейки будут пустыми.

-

Выделите нужный столбец, а затем выберите вариант из раскрывающегося списка.

В этом случае мы применили функцию СУММ к каждому столбцу:

В этом случае мы применили функцию СУММ к каждому столбцу:Вы увидите, что Excel формулу: =ПРОМЕЖУТОЧНЫЕ.109;[Средний]). Это функция SUBTOTAL для функции СУММ, а также формула структурированной ссылки, которая является исключительно Excel таблицами. Подробнее об использовании структурированных ссылок в Excel таблицах.

К итоговому значению можно применить и другие функции, щелкнув Другие функции или создав их самостоятельно.

Примечание: Если вы хотите скопировать формулу в смежную ячейку строки итогов, перетащите ее вбок с помощью маркера заполнения. При этом ссылки на столбцы обновятся, и будет выведено правильное значение. Не используйте копирование и вставку, так как при этом ссылки на столбцы не обновятся, что приведет к неверным результатам.

Вы можете быстро подытогить итоги в Excel, включив параметр Строка итогов.

-

Щелкните любое место таблицы.

-

На вкладке Конструктор таблиц > параметры стиля >строке итогов.

Строка Итог будет вставлена в нижнюю часть таблицы.

Настройка агрегатной функции для ячейки “Строка итогов”

Строка итогов позволяет выбрать агрегатную функцию для каждого столбца.

-

Щелкните ячейку в строке итогов под столбцом, который вы хотите изменить, а затем щелкните ссылку, которая появится рядом с ячейкой.

-

Выберите агрегатную функцию для столбца.

Обратите внимание, что вы можете щелкнуть Другие функции, чтобы увидеть дополнительные параметры.

Обратите внимание, что вы можете щелкнуть Другие функции, чтобы увидеть дополнительные параметры.

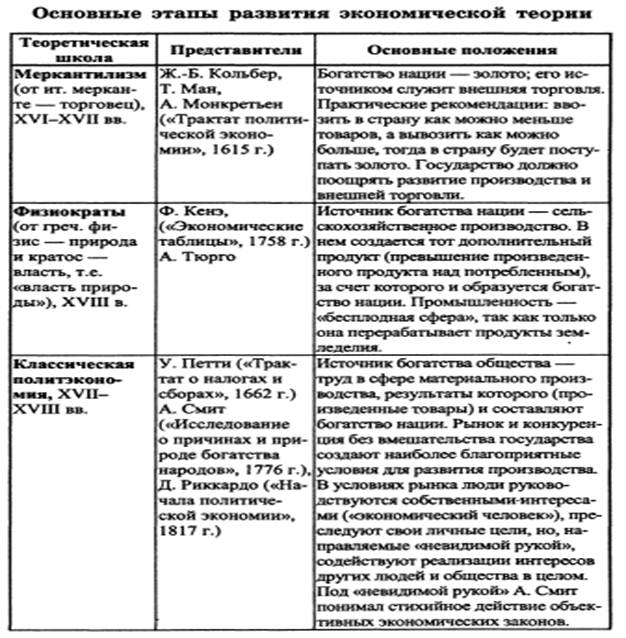

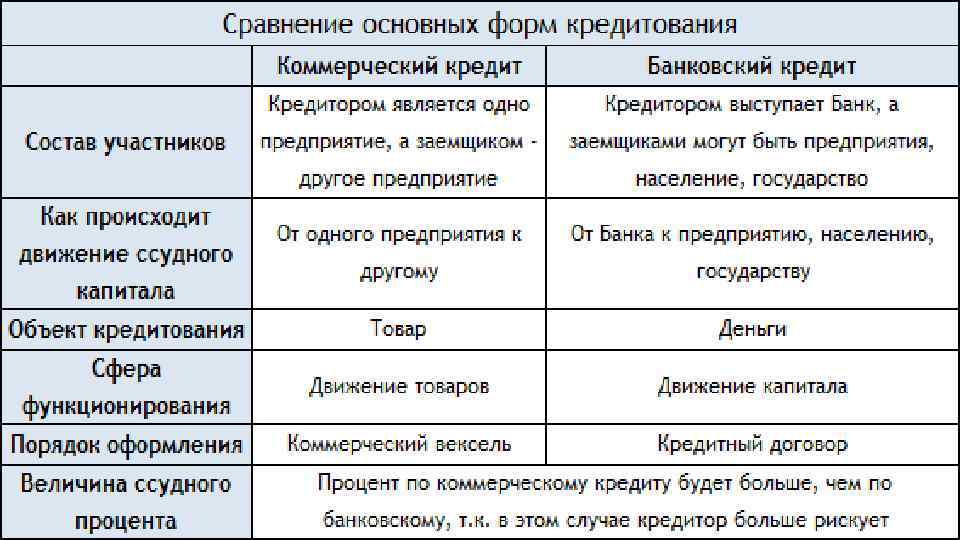

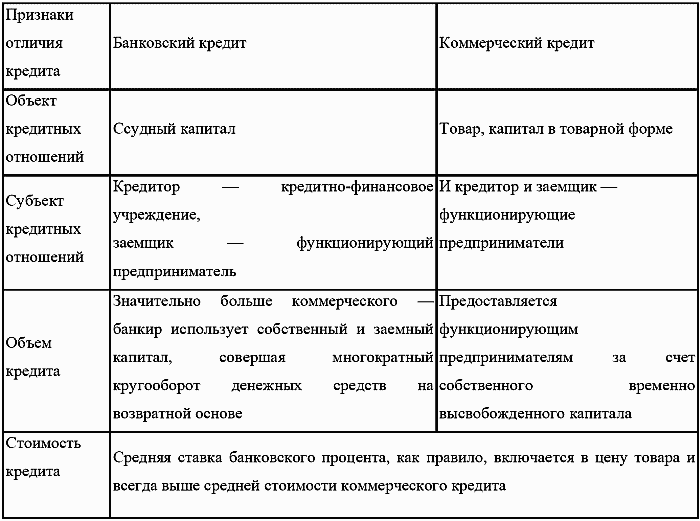

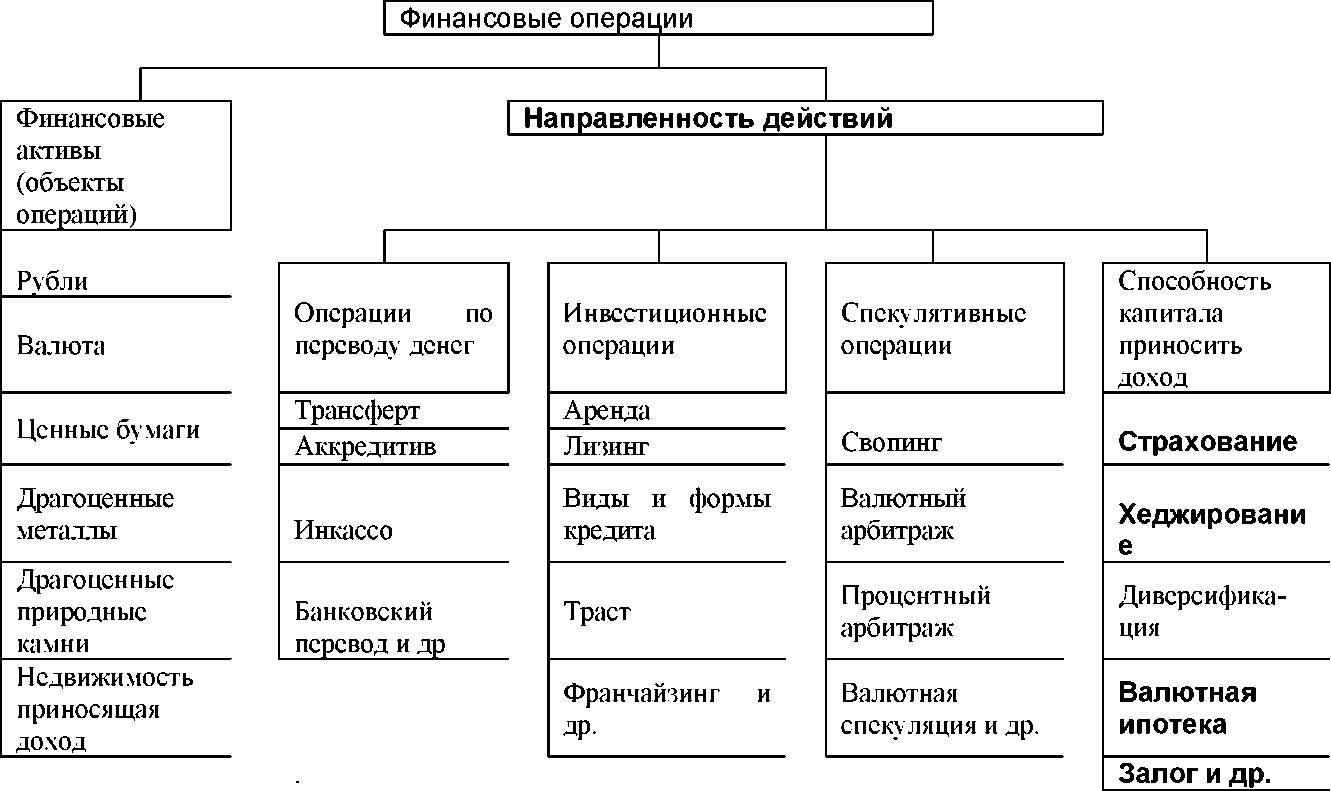

Виды и формы кредитов в банках

Под кредитованием в широком смысле слова понимается предоставление одним физическим или юридическим лицом, а также любым иным субъектом денежных средств или товаров другому на возмездной или безвозмездной основе. В более узком понятии термина «кредит» речь идет о средствах, которые специализированные организации (банки, МФО, ломбарды) выделяют своим клиентам на определенных условиях, получая при этом какую-либо выгоду. Естественно, современное развитие финансового рынка подразумевает огромное количество разнообразных кредитов, которые различаются по самым различным параметрам и характеристикам.

Содержание

Скрыть- Потребительские кредиты

- Автокредиты

- Микрозаймы

- Ипотечное кредитование

- Виды коммерческого кредита

- Лизинг

- Другие виды кредитов

- Ломбардный кредит

- Виды государственного кредита

- Виды иностранных и международных кредитов

- Другие

- Виды обеспечения кредита

- Виды договоров по кредиту

- Виды погашения: платежей и процентов по кредиту

Потребительские кредиты

Потребительские кредиты предусматривают получение клиентом заемных средств, направляемых им на удовлетворение личных нужд путем совершения какой-либо покупки или потребления различных услуг. Оформление потребительских займов считается одним из наиболее популярных видов банковского кредитования, что объясняется несколькими причинами. Во-первых, подобные ссуды могут быть получены достаточно быстро. Во-вторых, к клиенту предъявляются минимально возможные требования, которые нередко ограничиваются предоставлением паспорта гражданина РФ.

Оформление потребительских займов считается одним из наиболее популярных видов банковского кредитования, что объясняется несколькими причинами. Во-первых, подобные ссуды могут быть получены достаточно быстро. Во-вторых, к клиенту предъявляются минимально возможные требования, которые нередко ограничиваются предоставлением паспорта гражданина РФ.

Автокредиты

Автокредитование фактически является разновидностью потребительских займов, однако, имеет несколько весьма характерных для данной финансовой операции особенностей. К наиболее значимым из них относятся:

- целевой характер кредита, предусматривающий расходование полученных средств исключительно на покупку автомобиля;

- необходимость страхования транспортного средства, причем подобная обязанность клиента предусмотрена непосредственно действующим законодательством.

Достаточно выгодные условия оформления автокредитов стали причиной того, что даже в кризисные годы значительная часть покупок машин приходится именно на данный способ финансирования.

Микрозаймы

Помимо банковских учреждений, услуги кредитования предоставляют также многочисленные микрофинансовые организации. Несмотря на ужесточение правил их работы, количество МФО, активно работающих в России, по-прежнему достаточно велико. Учитывая особенности предоставляемых подобными компаниями ссуд, их нередко называют микрокредитами или микрозаймами. Это объясняется тем, что в большинстве случаев речь идет о небольших суммах наличными или на карту, выдаваемых на короткий срок. Другой важной особенностью работы МФО является крайне высокая процентная ставка по предоставляемым ими займам.

Ипотечное кредитование

Характерными признаками ипотечного кредитования выступают значительная сумма выделяемых банков средств, а также серьезная продолжительность займа. Очевидно, что покупка жилья без привлечения кредитных ресурсов доступна сегодня крайне малому количеству россиян, что объясняется востребованность и популярность данной банковской услуги на рынке. Суть ипотеки заключается в том, что заемщик оформляет приобретаемое им жилье в качестве залога. В некоторых случаях для обеспечения ипотечного кредита используется другая недвижимость клиента.

В некоторых случаях для обеспечения ипотечного кредита используется другая недвижимость клиента.

Кредиты на развитие бизнеса

Обязательным фактором развития бизнеса в стране являются благоприятные условия и возможности для его кредитования. Существует большое количество различных займов, средства которых могут быть направлены на открытие или развитие бизнеса.

Виды коммерческого кредита

Сегодня активно применяется несколько различных классификаций коммерческих кредитов. По наиболее распространенной выделяют следующие их виды:

- Овердрафт. Доступен как физическим, так и юридическим лицам. Представляет собой кредитную линию с определенным лимитом, размер которого зависит от оборотов по счету. С периодичностью раз в две недели или месяц заемщик обязан полностью погашать овердрафт, после чего может снова использовать средства в рамках выделенного лимита;

- Коммерческая ипотека. Основной принцип взаимодействия заемщика и банка напоминает обычную ипотеку, однако, речь в данном случае идет не о покупке жилья, а о приобретении офисных, складских, производственных помещений или другой коммерческой недвижимости;

- Товарный кредит.

Заемщик получает от банка необходимый ему товар, постепенно расплачиваясь за него с учетом начисляемых процентов.

Заемщик получает от банка необходимый ему товар, постепенно расплачиваясь за него с учетом начисляемых процентов.

Помимо перечисленных на практике применяется еще множество других видов коммерческого кредита, что не удивительно, учитывая востребованность данного вида банковских услуг.

Лизинг

Под лизингом понимается отдельный вид кредитования, которые нередко называют финансовая аренда. Ее механизм заключается в следующем – заемщик получает от лизингодателя необходимое ему оборудование, транспортное средство или даже недвижимость, эксплуатируя и постепенно расплачиваясь за него. До осуществления последнего платежа объект лизинга находится в собственности кредитора, а после выплаты полной суммы договора финансовой аренды – переходит к заемщику. Важным преимуществом подобного способа кредитования являются предусмотренные законодательством налоговые льготы.

Другие виды кредитов

Перечисленные выше виды кредитов обоснованно считаются наиболее распространенными и часто встречающимися на практике. Однако, существуют и другие варианты займов.

Однако, существуют и другие варианты займов.

Ломбардный кредит

Главный признак ломбардных займов – выделение средств под залог ликвидного имущества. Обычно при этом устанавливается достаточно короткий срок возврата полученных денег, редко превышающий 1-2 недели. При непогашении займа в указанное время ломбард реализует заложенное имущество. Прибыль предприятия при этом обеспечивается тем, что на руки заемщик выдается не более 50-60% реальной стоимости залога.

Виды государственного кредита

Под государственным кредитом понимаются средства, выделяемые на определенных условиях из бюджета либо другим государствам, либо отдельным субъектам внутри страны. Это могут быть как регионы, так и различные фонды, общественные или коммерческие организации и т.д.

Виды иностранных и международных кредитов

Под иностранными займами понимаются кредиты, выданные зарубежными государствами, банками или другими организациями российскому бюджету или находящимся на территории страны хозяйствующим субъектам. Международными называются такие займы, когда кредитор и заемщик являются представителями различных государств.

Международными называются такие займы, когда кредитор и заемщик являются представителями различных государств.

Другие

Существуют различные классификации кредитов. Например, в зависимости от возмездности предоставления средств займы делятся на процентные, беспроцентные и подразумевающие фиксированную плату; в зависимости от цели – на целевые и нецелевые и т.д.

Виды обеспечения кредита

Одним из наиболее важных условий, в значительной степени определяющих параметры кредита. Является предоставляемое заемщиком обеспечение. По этому признаку займы делятся на:

- Обеспеченные. Предоставление обеспечения по займу позволяет получить более выгодные условия кредитования, так как заметно снижает риски банка. Существуют различные виды обеспечения, к которым относятся:

- Залог. В этом качестве может быть оформлено любое ликвидное и ценное имущество клиента, например, автомобиль или недвижимость;

- Поручительство. Форма взаимоотношений, когда физические или юридические лица поручаются за заемщика, разделяя с ним ответственность по кредиту;

- Необеспеченные.

Кредит выдается без предоставления описанных выше вариантов обеспечения. В этом случае высокий риск подобного займа банк компенсирует серьезной процентной ставкой, ограничивая при этом сумму и продолжительность ссуды.

Кредит выдается без предоставления описанных выше вариантов обеспечения. В этом случае высокий риск подобного займа банк компенсирует серьезной процентной ставкой, ограничивая при этом сумму и продолжительность ссуды.

Виды договоров по кредиту

По наиболее распространенной классификации кредитные соглашения делятся на:

- Договоры товарного кредита. Заключаются между хозяйствующими субъектами, при этом участие кредитных организаций необязательно;

- Договоры коммерческого кредита. В данном случае отношения могут осуществляться как с привлечением кредитных организаций, так и без них.

Виды погашения: платежей и процентов по кредиту

В настоящее время применяется две основных схемы погашения кредита:

- Аннуитетная. Подразумевает выплаты одинакового размера в течение всего срока действия кредитного договора;

- Дифференцированная. Предполагает постепенное снижение размера ежемесячной регулярной выплаты, так как проценты начисляются на оставшуюся сумму долга.

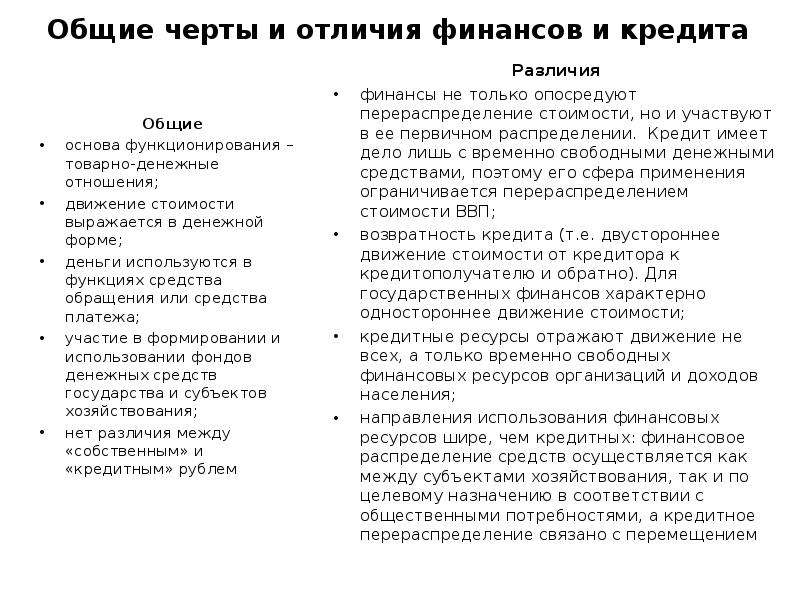

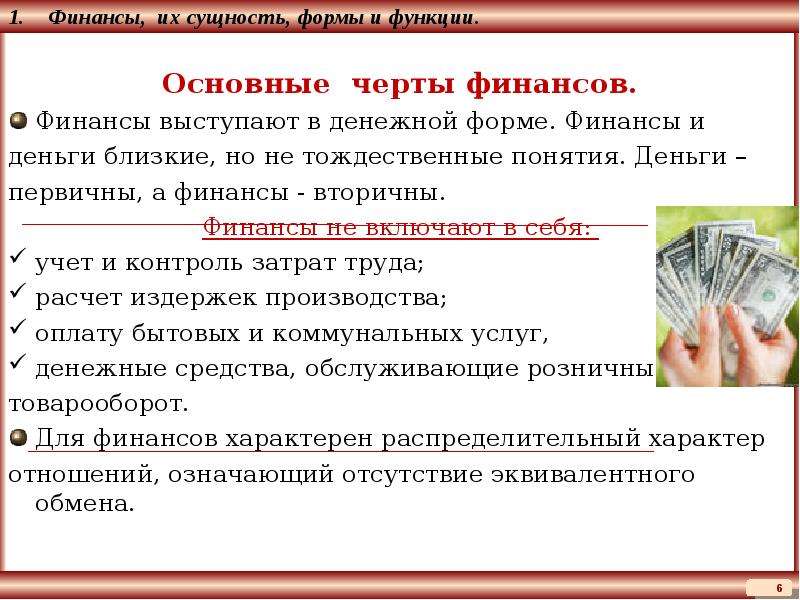

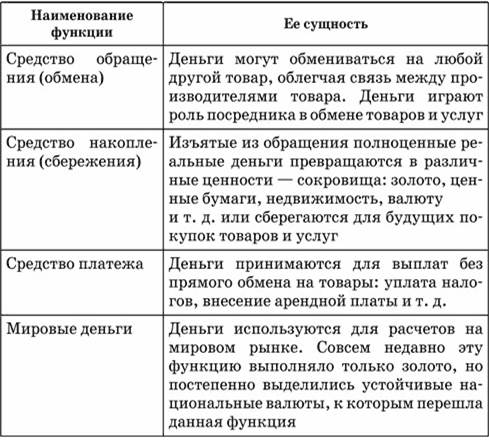

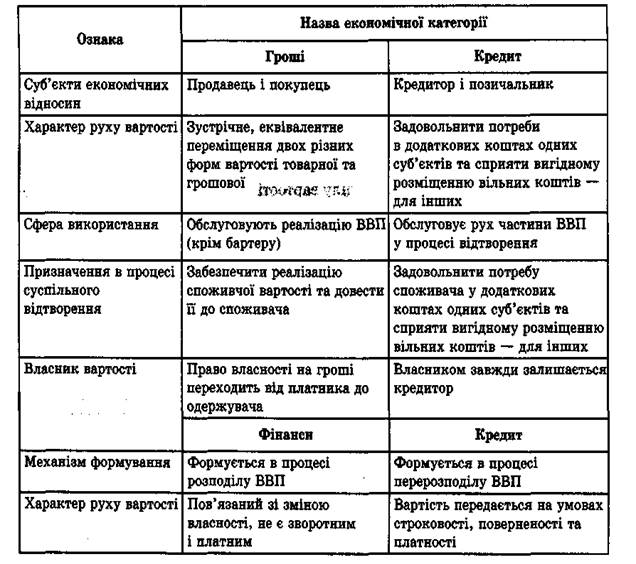

Взаимосвязь финансов и цен

Взаимосвязь финансов и ценВзаимосвязь финансов и цен

Наиболее тесно в процессе распределения стоимости созданного продукта финансы взаимодействуют с ценой.

Цена выражает количественную меру созданной в процессе производства стоимости. Издержки являются необходимым элементом цены, кроме того в составе цены присутствует чистый доход, который должен обеспечивать производителям нормальную прибыль. Цена начинает проявлять себя еще на стадии производства. Цена является также и инструментом обмена. Она должна соответствовать стоимости, но на практике наблюдается отклонения цены от стоимости; под влиянием спроса и предложения цена может отклоняться вверх или вниз от стоимости. Такое ее проявление касается уже распределительного процесса.

В ходе купли-продажи происходит передача дополнительных средств продавцу или покупателю. В данном процессе формирование дополнительных финансовых ресурсов у СХ ведет к нарушению пропорций распределения и тем самым требует финансового распределения.

С помощью финансов в случае, если цена выше стоимости, изымаются дополнительные доходы предприятий в виде налогов. Если цена отклоняется вниз от стоимости, государство компенсирует с помощью различных финансовых инструментов возможные убытки предприятий. Такие отношения характерны для предприятий и организаций, имеющих важное социальное значение в обществе, а также с бюджетами нижестоящего уровня.

Взаимодействие финансов и цены проявляется в следующих общих чертах:

1) Обе категории участвуют в распределении стоимости ВВП;

2) Цены оказывают непосредственное влияние на финансовое состояние предприятия;

3) Обе категории проявляют себя и как инструменты регулирования доходов различных отраслей экономики, предприятий, территорий и различных категорий населения.

Отличия финансов и цены:

1) Сфера действия цены значительно шире, чем финансов, т.к. она проявляет себя на стадии производства, распределения и обмена. В то же время в качестве инструмента распределения цена участвует в распределении только части стоимости ВВП, а финансы – в распределении всех элементов ВВП;

2) Цена вступает в процесс распределения раньше финансов, т.

е. ценовое распределение предшествует финансовому;

е. ценовое распределение предшествует финансовому;Ценовое распределение всегда связано с эквивалентностью ценового распределения, т.е. двухстороннего движения стоимости, а для финансов характерно одностороннее движение.

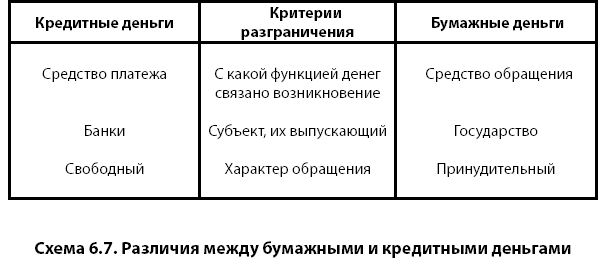

Деньги. Кредит. Банк. Финансы. Инновации.

Деньги. Кредит. Банк. Финансы предприятия

Объективная необходимость и сущность финансовЭкономическое содержание финансов

Распределительная функция финансов, ее содержание

Контрольная функция финансов, ее содержание

Дискуссионные вопросы сущности и функций финансов

Взаимосвязь финансов и цен

Взаимосвязь финансов и заработной платы

Взаимосвязь финансов с кредитом

Понятие, состав и источники формирования финансовых ресурсов

Децентрализованные финансовые ресурсы: виды, источники формирования

Централизованные финансовые ресурсы: виды, источники формирования

Понятие о финансовой системе, принципы ее построения

Состав финансовой системы Республики Беларусь

Характеристика сфер и звеньев финансовой системы Республики Беларусь

Финансовая политика, ее содержание, цели и задачи

Финансовый механизм, его содержание и структура

Финансовые рычаги и стимулы, их состав и характеристика

Финансовые нормы, нормативы, лимиты, их состав и характеристика

Финансовое законодательство и его роль в финансовом механизме

Организация управления финансами в РБ

Министерство финансов Республики Беларусь, его задачи и функции

Финансовое прогнозирование, его содержание и задачи

Содержание, задачи и принципы финансового планирования

Этапы и методы финансового планирования

Система финансовых планов и прогнозов, их взаимосвязь

Необходимость, содержание и задачи финансового контроля

Организация финансового контроля, его виды

Формы и методы финансового контроля

Бюджетный процесс и дефицит

Социальная защита населения, социальное страхование

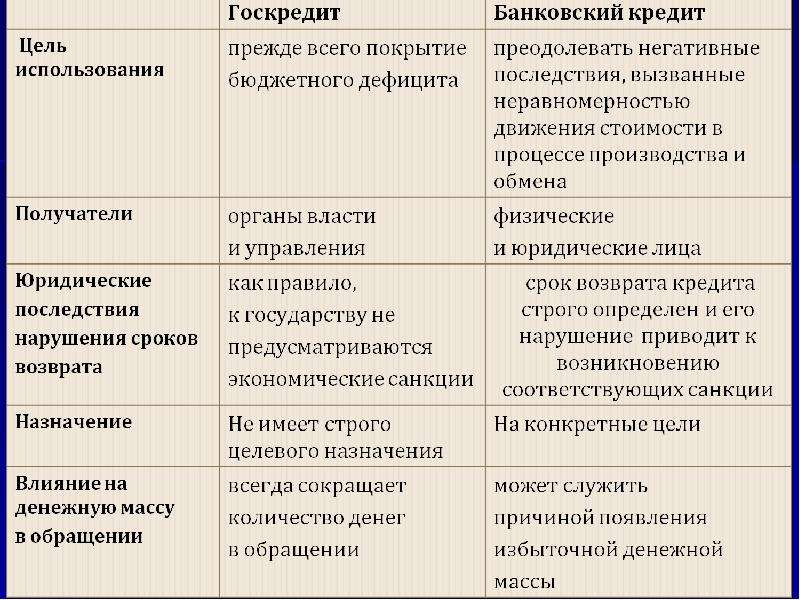

Государственный кредит, государственный долг

Влияние на организацию финансов реального сектора отраслевых особенностей предприятия

Содержание и особенности финансов учреждений непроизводственной сферы

Развитие финансов в условиях глобализации мировой экономики

Воздействие финансов на международный интеграционный процесс

Financial Management (содержит видео) – Business Central

- Статья .

- 3 минуты на чтение

Оцените свой опыт

да Нет

Любой дополнительный отзыв?

Отзыв будет отправлен в Microsoft: при нажатии кнопки «Отправить» ваш отзыв будет использован для улучшения продуктов и услуг Microsoft.Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

Business Central включает стандартную конфигурацию большинства финансовых процессов, но вы можете изменить конфигурацию в соответствии со своим бизнесом. Для получения дополнительной информации см. Настройка финансов.

Конфигурация по умолчанию включает план счетов и стандартные группы разноски, которые делают процесс назначения счетов разноски главной книги по умолчанию клиентам, поставщикам и позициям более эффективным.

В следующей таблице описана последовательность задач со ссылками на разделы, в которых они описаны.

| К | См. |

|---|---|

| Применяйте входящие платежи, сверяйте банковские счета во время подачи заявки на платеж и собирайте непогашенные остатки. | Управление дебиторской задолженностью |

| Совершайте платежи, применяйте исходящие платежи и работайте с чеками. | Управление кредиторской задолженностью |

| Сделайте так, чтобы ваши клиенты отправляли оплату перед отправкой им или отправляли платеж своим поставщикам до того, как они отправят вам. | Выставление предоплаты |

| Сверка банковских счетов и перевод средств между банковскими счетами. | Выверка банковских счетов |

Настройте внутрихолдинговых партнеров и обрабатывайте транзакции, вручную или автоматически, между юридическими лицами внутри одной компании. | Управление внутрифирменными транзакциями |

| Проанализируйте затраты на ведение бизнеса, распределяя фактические и бюджетные затраты на операции, отделы, продукты и проекты по центрам затрат. | Учет затрат |

| Управляйте запасами и производственными затратами, сообщайте о затратах и сверяйте затраты с главной книгой. | Управление затратами на запасы |

| Изучите главную книгу и план счетов. | Понимание Главной книги и сертификата подлинности |

| Объедините записи главной книги из нескольких компаний в одну виртуальную консолидированную компанию для финансового анализа. | Консолидация финансовых данных нескольких компаний |

| Добавьте параметры для более обширной бизнес-аналитики. | Работа с размерами |

Создайте бюджеты основной книги для прогнозирования различных финансовых операций и назначьте измерения для целей бизнес-аналитики. | Создание основных бюджетов |

| Регистрируйте доходы или расходы непосредственно в главной книге без разноски специальных деловых документов. | Проводка операций напрямую в главную книгу |

| Разнесите сторнирующие проводки, чтобы отменить проводки стоимости в общем журнале или проводки количества в документах покупки и продажи. | Обратные проводки журнала и отмена поступлений / отгрузок |

| При разноске журнала назначьте запись в общем журнале нескольким разным счетам. | Распределение затрат и доходов |

| Присвойте дополнительные затраты, такие как фрахт и физическая обработка, которые вы понесли во время торговли, задействованным позициям, чтобы они отражались в оценке запасов. | Использование сборов за предметы для учета дополнительных торговых затрат |

Размещайте личные расходы сотрудников на деятельность, связанную с бизнесом, и возмещайте сотрудникам платежи на их банковский счет. | Учет и возмещение расходов сотрудников |

| Признавайте выручку и расходы в других периодах, кроме тех, когда проводка проводилась. | Доходы и расходы будущих периодов |

| Узнайте о доступных вариантах для автоматизации отправки счетов-фактур по подписке вашим клиентам и регистрации регулярных доходов. | Работа с периодической выручкой |

| Узнайте, как использовать дополнительные валюты и автоматически обновлять курсы обмена. | Обновление курсов валют |

| Импортируйте проводки по заработной плате из вашего поставщика платежных ведомостей в главную книгу. | Импорт транзакций по заработной плате |

| Используйте функции для расчета налога на добавленную стоимость (НДС) по операциям продажи и покупки, чтобы вы могли сообщать суммы в налоговые органы. | Работа с НДС по купле-продаже |

Подготовьте отчет, в котором указан НДС с продаж, и отправьте отчет в налоговые органы ЕС. | Сообщить о НДС в налоговые органы |

| Вручную преобразуйте контракты на обслуживание, чтобы изменить их ставку НДС. | Преобразование договоров на обслуживание, включающих суммы НДС |

| Отслеживайте поступление и вывод денежных средств в вашем бизнесе. | Анализ денежных потоков в вашей компании |

| Следуйте сквозной процедуре использования расписаний счетов для прогнозирования денежных потоков. | Пошаговое руководство: построение прогнозов движения денежных средств с использованием графиков счетов |

| Работа с финансовой отчетностью и обзорами в Excel. | Анализ финансовой отчетности в Excel |

| Узнайте, как использовать ролевой центр бухгалтера, пригласить внешнего бухгалтера и использовать корпоративный центр для управления учетными записями нескольких клиентов. | Опыт работы бухгалтера в Business Central |

Видеотур

В следующем видео представлены некоторые ключевые возможности управления финансами.

См. Также

Настройка финансов

Продажи

Закупки

Завершение финансовых периодов

Управление проектами

Импорт данных из других финансовых систем

Работа с общими журналами

Работа с Business Central

Business Central на базе Microsoft Learn

Личные финансы – содержание

v.1.0

Содержание

Информация о лицензировании

Предисловие

Глава 1. Личное финансовое планирование

- Индивидуальные или «микро» факторы, влияющие на финансовое мышление

- Системные или «макро» факторы, влияющие на финансовое мышление

- Процесс планирования

- Специалисты по финансовому планированию

Глава 2: Основные идеи финансов

- Введение в главу

- Доходы и расходы

- Активы

- Долг и собственный капитал

- Доходы и риски

Глава 3: Финансовая отчетность

- Введение в главу

- Бухгалтерский учет и финансовая отчетность

- Сравнение и анализ финансовой отчетности Программное обеспечение для бухгалтерского учета

- : обзор

Глава 4: Оценка выбора: время, риск и ценность

- Введение в главу

- Временная стоимость денег

- Расчет отношения времени и стоимости

- Оценка ряда денежных потоков

- Использование финансовой отчетности для оценки финансового выбора

- Оценка риска

Глава 5: Финансовые планы: бюджеты

- Бюджетный процесс

- Создание всеобъемлющего бюджета

- Кассовый бюджет и другие специализированные бюджеты

- Бюджетные отклонения

- Бюджеты, финансовая отчетность и финансовые решения

Глава 6: Налоги и налоговое планирование

- Источники налогообложения и виды налогов

- The U.

S. Процесс федерального подоходного налога

S. Процесс федерального подоходного налога - Учет, подготовка и хранение

- Налоги и финансовое планирование

Глава 7. Финансовый менеджмент

- Собственные деньги: наличные

- Собственные деньги: сбережения

- Деньги других людей: Кредит

- Деньги других людей: введение в долг

Глава 8: Потребительские стратегии

- Потребительские покупки

- Крупная покупка: покупка автомобиля

Глава 9: Покупка дома

- Определите продукт и рынок

- Определите финансирование

- Покупка и владение вашим домом

Глава 10: Управление личными рисками: Страхование

- Страхование вашего имущества

- Страхование вашего здоровья

- Страхование доходов

Глава 11: Управление личными рисками: пенсионное и имущественное планирование

- Пенсионное планирование: прогнозирование потребностей

- Пенсионное планирование: способы экономии

- Планировка недвижимости

Глава 12.

Инвестиции

- Инвестиции и рынки: краткий обзор

- Инвестиционное планирование

- Измерение доходности и риска

- Диверсификация: доход с меньшим риском

Глава 13: Поведенческие финансы и поведение рынка

- Поведение инвестора

- Рыночное поведение

- Экстремальное рыночное поведение

- Поведенческие финансы и инвестиционные стратегии

Глава 14: Практика инвестирования

- Информация об инвестициях

- Инвестиции и торговля

- Этика и правила

- Международное инвестирование: риски и правила

Глава 15. Владение акциями

- Акции и фондовые рынки

- Стоимость акции

- Общие меры стоимости

- Стратегии акционерного капитала

Глава 16.

Облигации

Облигации- Облигации и рынки облигаций

- Стоимость облигации

- Стратегии с облигациями

Глава 17: Инвестиции в паевые инвестиционные фонды, товары, недвижимость и предметы коллекционирования

- Паевые инвестиционные фонды

- Инвестиции в недвижимость

- Товары и предметы коллекционирования

Глава 18: Планирование карьеры

- Выбор работы

- В поисках работы

- Уходя с работы

Роли и обязанности по работе с денежными средствами

Уровень отдела

Отдел обработки наличных денег Ro le Administrator Политика : Требуемая роль

Это лицо может быть администратором отдела (DA) или любым другим лицом, которое коммерческий директор сочтет подходящим. Мы рекомендуем, чтобы этим человеком был кто-то другой, чем кто-либо из лиц, исполняющих другие роли. Однако, если другой вариант недоступен, мы настоятельно рекомендуем ограничить дублирование ролей только локальным диспетчером управления обработкой наличных или супервайзером пункта инкассации. При необходимости будет разрешено перекрытие с другими ролями при условии, что назначения соответствуют ограничениям на перекрытие ролей, описанным ниже.

Мы рекомендуем, чтобы этим человеком был кто-то другой, чем кто-либо из лиц, исполняющих другие роли. Однако, если другой вариант недоступен, мы настоятельно рекомендуем ограничить дублирование ролей только локальным диспетчером управления обработкой наличных или супервайзером пункта инкассации. При необходимости будет разрешено перекрытие с другими ролями при условии, что назначения соответствуют ограничениям на перекрытие ролей, описанным ниже.

Описание роли

- Поддерживайте своевременную, точную и эффективную связь со всеми местными менеджерами по контролю за наличностью в отделе.

- Своевременное и точное обновление ролей по обработке наличности для всех мест поступления платежей на уровне подотделов.

Аудиторский контроль: Нет. Если необходимо совпадение ролей, мы настоятельно рекомендуем ограничиться только локальным диспетчером управления обработкой наличных и диспетчером пункта сбора наличных .

Подотдел Уровень

I. Местный менеджер по управлению наличностью

Политика: Требуемая роль

Мы рекомендуем, чтобы этот человек отличался от любого из лиц, исполняющих роли.Однако, если другой вариант недоступен, это может быть то же лицо, что и инспектор пункта выдачи наличных .

Описание роли

- Поддерживайте строгий внутренний контроль за получением платежей на уровне местоположения платежных квитанций и защиты от потерь.

- Ежегодно пересматривайте местные процедуры обработки наличных денег и обновляйте их по мере необходимости. Как минимум, каждые 3 года повторно представляет процедуры в AFR для утверждения.

- Уведомить администратора ролей отдела кассовых операций об изменении роли персонала, чтобы можно было обновить институциональные роли – обработка денежных средств.

Контрольно-ревизионный контроль: Роли не совпадают, за исключением ролей администратора отдела обработки наличных и руководителя пункта сбора наличных .

II. Биллер

Политика: Необязательная роль

Мы рекомендуем, чтобы этот человек отличался от других ролей. Однако, если другой вариант недоступен, это может быть тот же человек, что и выверщик .

Описание роли

- Создание и отправка счетов.

- Запишите соответствующие продажи.

- Обновите систему дебиторской задолженности.

Контроль аудита: Роли не совпадают, за исключением Reconciler.

III. Касса пункта выдачи наличных

Политика: Требуемая роль

Мы рекомендуем, чтобы этот человек отличался от других ролей. Однако, если другой вариант недоступен, это может быть то же лицо, что и составитель депозитов .

Описание роли

- Проведение кассовых операций с покупателями

- Предоставьте клиенту квитанцию об оплате лично.

- Подтвердите все чеки сразу после получения с ограничительным одобрением Университета Айовы.

- Ввод операций в систему дебиторской задолженности, кассовый аппарат или журнал / журнал кассовых чеков.

- Подсчитайте наличные и отправьте кассовые и подтверждающую документацию начальнику пункта выдачи наличных в конце их смены.

Аудиторский контроль: Роли не совпадают, за исключением Составителя депозитов.

IV. Инспектор пункта выдачи наличных

Политика: Необязательная роль

Мы рекомендуем, чтобы этот человек отличался от других ролей. Однако, если другой вариант недоступен, это может быть то же лицо, что и диспетчер управления локальными денежными средствами .

Описание роли

- Монитор функций кассового поступления.

- Разрешать различные транзакции, такие как возврат средств, аннулирование и выверка денежных ящиков.

Контроль аудита: Роли не совпадают, за исключением Администратор ролей отдела обработки наличности и Менеджер местного контроля обработки наличности.

V. Депозитарий

Политика: Требуемая роль

Мы рекомендуем, чтобы этот человек отличался от любой из 5 других ролей.Однако, если другой вариант недоступен, это может быть то же лицо, что и кассир пункта выдачи наличных .

Описание роли

- Получение и подсчет денежных поступлений за рабочий день.

- Подготовьте депозит.

- Храните наличные в безопасном месте до их внесения.

- Доставить депозит в банк или в указанное место приема депозита.

- Предоставить бухгалтерскую информацию через систему eDeposit в течение 3-х рабочих дней с момента внесения банковского депозита.

- Доставьте каждую подтвержденную депозитную квитанцию / форму электронного депозита посреднику.

Контроль аудита: Роли не совпадают, за исключением Кассир пункта выдачи наличных.

VI. Реконцентратор

Политика : Обязательная роль

Мы рекомендуем, чтобы этот человек отличался от других ролей. Однако, если другой вариант недоступен, это может быть то же лицо, что и Биллер .

Описание роли

- Убедитесь, что Составитель депозита депонировал все полученные денежные средства.

- Сопоставьте формы электронного депозита с сопроводительной документацией и с подробным отчетом о транзакциях (TDR).

- Не может получить доступ к наличным деньгам в любой точке, например, к денежному ящику или ящику, сейфу.

Контроль аудита: Роли не совпадают, кроме Биллер.

Финансовое моделирование: передовые методы работы с Excel

Введение

Подобно многим программистам, люди, строящие финансовые модели, могут весьма самоуверенно относиться к «правильному пути» этого.

На самом деле, на Уолл-стрит существует удивительно мало единообразия в структуре финансовых моделей. Одна из причин заключается в том, что модели могут сильно различаться по назначению. Например, если ваша задача состояла в том, чтобы построить модель дисконтированного денежного потока (DCF), которая будет использоваться в предварительной книге презентаций в качестве оценки для одной из 5 потенциальных целей приобретения, построение очень сложной и сложной модели, вероятно, будет пустой тратой времени. многофункциональная модель. Время, необходимое для построения сверхсложной модели DCF, не оправдано с учетом ее назначения.

С другой стороны, модель финансирования с использованием заемных средств, используемая для принятия тысяч решений об утверждении ссуд для различных типов ссуд в различных сценариях, требует большой сложности.

Понимание цели модели является ключом к определению ее оптимальной структуры. Есть два основных фактора, определяющих идеальную структуру модели: степень детализации и гибкость . Давайте рассмотрим следующие 5 распространенных финансовых моделей:

Давайте рассмотрим следующие 5 распространенных финансовых моделей:

| Модель | Назначение | Гранулярность | Гибкость |

|---|---|---|---|

| Одна страница DCF | Используется в книге предложений на стороне покупателей, чтобы указать диапазон оценки для одного из нескольких потенциальных объектов приобретения. | Низкий. Диапазон оценки Болл-парка достаточен) / Малый. Весь анализ может поместиться на одном листе (<300 строк) | Низкий. Не подлежит повторному использованию без структурных изменений. Будет использоваться в определенной презентации и распространяться между 1–3 участниками рабочей группы. |

| Полностью интегрированный DCF | Используется для оценки целевой компании в заключении о справедливости, представляемом совету директоров приобретающей компании | Среднее | Низкий. Не подлежит повторному использованию без структурных изменений. Будет адаптировано для использования в мнении о справедливости и будет распространяться между участниками сделки. Будет адаптировано для использования в мнении о справедливости и будет распространяться между участниками сделки. |

| Шаблон модели компа | Используется как стандартная модель всей производственной командой в банке с выпуклостями | Среднее | Высокий. Многоразовый без конструктивных изменений. Шаблон, который будет использоваться для различных презентаций и сделок многими аналитиками и сотрудниками, возможно, другими заинтересованными сторонами. Будет использоваться людьми с разным уровнем навыков работы с Excel. |

| Модель реструктуризации | Создан специально для транснациональной корпорации для проведения стресс-теста на влияние продажи одного или нескольких предприятий в рамках консультационного соглашения по реструктуризации | Высокая | Средний.Некоторое повторное использование, но не совсем шаблон. Будет использоваться как командой по сделке, так и партнерами в фирме-клиенте. |

| Модель финансирования с использованием заемных средств | Используется в процессе утверждения ссуды для анализа результатов ссуды при различных операционных сценариях и кредитных событиях | Высокая | Высокий. Многоразовый без конструктивных изменений. Шаблон для использования в группе. |

Детализация финансовой модели

Критическим фактором, определяющим структуру модели, является степень детализации .Гранулярность означает, насколько детальной должна быть модель. Например, представьте, что вам поручено выполнить LBO-анализ для Disney. Если цель состоит в том, чтобы предоставить минимальный диапазон оценки, который можно было бы использовать в предварительной книге презентаций, может быть вполне уместным выполнить анализ LBO «высокого уровня», используя консолидированные данные и делая очень простые предположения для финансирование.

Пошаговый онлайн-курс

Все, что вам нужно для освоения финансового моделирования

Станьте участником премиального пакета: изучите моделирование финансовой отчетности, DCF, M&A, LBO и Comps. Такая же программа обучения используется в ведущих инвестиционных банках.

Такая же программа обучения используется в ведущих инвестиционных банках.

Если, однако, ваша модель является ключевым инструментом принятия решений для финансовых требований при потенциальной рекапитализации Disney, чрезвычайно важна гораздо более высокая степень точности. Различия в этих двух примерах могут включать такие вещи, как:

- Прогнозирование выручки и себестоимости товаров по сегментам с использованием драйверов цены за единицу и количества проданных единиц вместо сводных прогнозов

- Прогнозирование финансовых показателей по разным бизнес-единицам, а не рассмотрение только консолидированных финансовых показателей

- Более подробный анализ активов и пассивов (т.е. аренда, пенсии, основные средства и т. д.)

- Разделение финансирования на разные транши с более реалистичной ценой

- Просмотр квартальных или ежемесячных результатов вместо годовых

На практике, чем более детализирована модель, тем длиннее и труднее ее будет понять. Кроме того, вероятность ошибок растет в геометрической прогрессии за счет большего количества данных. Следовательно, размышление о структуре модели – от макета рабочих листов до макета отдельных разделов, формул, строк и столбцов – имеет решающее значение для детализированных моделей.Кроме того, объединение формальных ошибок и проверок «целостности» может уменьшить количество ошибок.

Кроме того, вероятность ошибок растет в геометрической прогрессии за счет большего количества данных. Следовательно, размышление о структуре модели – от макета рабочих листов до макета отдельных разделов, формул, строк и столбцов – имеет решающее значение для детализированных моделей.Кроме того, объединение формальных ошибок и проверок «целостности» может уменьшить количество ошибок.

Гибкость финансовой модели

Другим важным фактором, определяющим структуру финансовой модели, является ее требуемая гибкость . Гибкость модели зависит от того, как часто она будет использоваться, сколько пользователей и сколько разных использует . Модель, разработанная для конкретной транзакции или для конкретной компании, требует гораздо меньшей гибкости, чем модель, предназначенная для многократного использования (часто называемая шаблоном).

Как вы понимаете, шаблон должен быть гораздо более гибким, чем модель для конкретной компании или «модель транзакции». Например, скажите, что вам поручено построить модель слияния. Если цель модели состоит в том, чтобы проанализировать потенциальное приобретение Disney компанией Apple, вы бы встроили гораздо меньше функциональных возможностей, чем если бы ее целью было построение модели слияния, которая могла бы работать с любыми двумя компаниями. В частности, для шаблона модели слияния могут потребоваться следующие элементы, которые не требуются в модели для конкретной сделки:

Например, скажите, что вам поручено построить модель слияния. Если цель модели состоит в том, чтобы проанализировать потенциальное приобретение Disney компанией Apple, вы бы встроили гораздо меньше функциональных возможностей, чем если бы ее целью было построение модели слияния, которая могла бы работать с любыми двумя компаниями. В частности, для шаблона модели слияния могут потребоваться следующие элементы, которые не требуются в модели для конкретной сделки:

- Поправки к валюте эквайера

- Динамическая календари (для определения финансовых показателей компании-покупателя на финансовый год покупателя)

- Заполнители для различных статей отчета о прибылях и убытках, баланса и отчета о движении денежных средств, которые не отображаются в финансовых отчетах Disney или Apple.

- Анализ чистых операционных убытков (ни у Disney, ни у Apple нет NOL)

Вместе детализация и гибкость во многом определяют структурные требования модели.Структурные требования для моделей с низкой степенью детализации и ограниченной пользовательской базой довольно низкие. Помните, есть компромисс для построения высоко структурированной модели: время. Если вам не нужно наращивать навороты, не делайте этого. По мере того, как вы добавляете детализацию и гибкость, структура и защита от ошибок становятся критически важными.

Помните, есть компромисс для построения высоко структурированной модели: время. Если вам не нужно наращивать навороты, не делайте этого. По мере того, как вы добавляете детализацию и гибкость, структура и защита от ошибок становятся критически важными.

В таблице ниже показаны уровни детализации / гибкости общих моделей инвестиционного банкинга.

| Высокая гибкость | Низкая гибкость | |

|---|---|---|

| Высокая степень детализации |

|

|

| Низкая гранулярность |

|

|

Представленность финансовой модели

Независимо от степени детализации и гибкости финансовая модель – это инструмент, предназначенный для помощи в принятии решений. Следовательно, все модели должны иметь четко представленные результаты и выводы. Поскольку практически все финансовые модели помогут в принятии решений с учетом множества предположений и прогнозов, эффективная модель позволит пользователям легко изменять и учитывать различные сценарии и представлять информацию различными способами.

Следовательно, все модели должны иметь четко представленные результаты и выводы. Поскольку практически все финансовые модели помогут в принятии решений с учетом множества предположений и прогнозов, эффективная модель позволит пользователям легко изменять и учитывать различные сценарии и представлять информацию различными способами.

Теперь, когда мы создали простую структуру для структурирования моделей, пришло время обсудить конкретные особенности архитектуры модели, защиту от ошибок, гибкость и представление.

Структура финансовой модели

Ниже мы излагаем ключевые элементы эффективно структурированной модели, большинство из которых существенно улучшат прозрачность модели . По мере того, как модель становится более сложной (из-за большей детализации и гибкости), она, естественно, становится менее прозрачной. Приведенные ниже передовые методы помогут исправить это.

Форматирование

Цветовое кодирование

Практически все согласны с тем, что цветовая кодировка ячеек в зависимости от того, содержат ли они жестко закодированное число или формулу, имеет решающее значение. Без цветового кодирования чрезвычайно сложно визуально отличить ячейки, которые следует изменять, и ячейки, которые не следует изменять (т.е. формулы). Хорошо построенные модели будут дополнительно различать формулы, которые ссылаются на другие рабочие листы и книги, а также ячейки, которые ссылаются на службы данных.

Без цветового кодирования чрезвычайно сложно визуально отличить ячейки, которые следует изменять, и ячейки, которые не следует изменять (т.е. формулы). Хорошо построенные модели будут дополнительно различать формулы, которые ссылаются на другие рабочие листы и книги, а также ячейки, которые ссылаются на службы данных.

Хотя разные инвестиционные банки имеют разные стили домов, синий обычно используется для ввода цвета, а черный – для формул. В таблице ниже показана рекомендуемая нами схема цветовой кодировки.

| Тип ячеек | Формула Excel | Цвет |

|---|---|---|

| Жестко закодированные числа (вводы) | = 1234 | Синий |

| Формулы (расчеты) | = A1 * A2 | Черный |

| Ссылки на другие рабочие листы | = Лист2! A1 | Зеленый |

| Ссылки на другие файлы | = [Book2] Sheet1! $ 1 | Красный |

Ссылки на поставщиков данных (т. е. CIQ, набор фактов) е. CIQ, набор фактов) | = CIQ (IQ_TOTAL_REV) | Темно-красный |

Хотя все согласны с тем, что цветовое кодирование очень важно, не отставать от него в собственном Excel может быть проблемой. Отформатировать ячейки в зависимости от того, являются ли они входными данными или формулами, непросто, но можно сделать и . Один из вариантов – использовать программу Excel «Перейти к специальному» (она описана в нашем ускоренном курсе по Excel, записаться на который вы можете здесь). В качестве альтернативы цветовое кодирование значительно упрощается с помощью сторонней надстройки Excel, такой как Macabacus (которая входит в состав продуктов для самообучения Wall Street Prep и зачислений в учебные лагеря), Capital IQ или Factset.Эти инструменты позволяют «автоматически раскрасить» весь рабочий лист одним щелчком мыши.

Комментарии

Вставка комментариев (ярлык Shift F2, см. Наш основной список ярлыков Excel) в ячейки критически важна для добавления сноски к источникам и добавления ясности к данным в модели.

Например, ячейка, содержащая предположение о росте дохода, полученное из отчета об исследовании капитала, должна включать комментарий со ссылкой на отчет об исследовании. Итак, сколько комментариев вам нужно? Всегда ошибаться в комментариях .Ни один управляющий директор никогда не будет жаловаться на то, что у модели слишком много комментариев. Кроме того, если вы участвуете в конференц-связи и кто-то спрашивает, как вы пришли к номеру в ячейке AC1238, а вы не заполняете его, вы пожалеете, что не комментировали.

Соглашение о знаках

Решение об использовании положительных или отрицательных знаков должно быть принято до построения модели. На этой модели повсюду модели на практике. Разработчик модели должен выбрать и четко определить один из следующих 3 подходов:

Конвенция 1: Все доходы положительны, все расходы отрицательны.

- Преимущество: логичность, согласованность, снижение вероятности ошибок в расчетах промежуточных итогов

- Недостаток: не соответствует соглашениям, используемым в публичных документах, расчет% маржи оказывается отрицательным.

Конвенция 2: Все расходы положительные; отрицательная внереализационная прибыль.

- Преимущество: в соответствии с публичными документами расчет% маржи представляется положительным

- Недостаток: отрицательная внереализационная прибыль сбивает с толку, промежуточные расчеты подвержены ошибкам, правильная маркировка имеет решающее значение.

Условие 3: Все расходы положительные, за исключением внереализационных расходов.

- Преимущество: позволяет избежать отрицательного представления внереализационной прибыли; маржа оценивается как положительная

- Недостаток: внутренне непротиворечивое представление. Правильная маркировка имеет решающее значение.

Наша рекомендация – Конвенция 1. Снижение вероятности ошибки из-за простого подсчета промежуточных итогов делает этот выбор очевидным. Кроме того, одна из наиболее распространенных ошибок при моделировании – это забвение переключить знак с положительного на отрицательный или наоборот при связывании данных в финансовой отчетности. Конвенция 1, будучи наиболее прозрачным подходом, упрощает отслеживание ошибок, связанных с указателями.

Конвенция 1, будучи наиболее прозрачным подходом, упрощает отслеживание ошибок, связанных с указателями.

Формулы

Избегайте частичного ввода (все модели)

Жестко закодированные числа (константы) никогда не следует встраивать в ссылку на ячейку. Опасность здесь в том, что вы, скорее всего, забудете, что внутри формулы есть предположение. Входные данные должны быть четко отделены от расчетов (см. Ниже).

Одна строка, один расчет

Большинство инвестиционно-банковских моделей, таких как модель с тремя операторами, основаны на исторических данных для построения прогнозов.Данные должны быть представлены слева направо. Справа от исторических столбцов находятся столбцы прогнозов. Формулы в столбцах прогноза должны соответствовать в строке .

Использовать вычисления с накруткой вперед («ОСНОВАНИЕ» или «пробка»)

Прокат вперед относится к подходу к прогнозированию, который связывает прогноз текущего периода с предыдущим периодом.

Этот подход очень полезен для повышения прозрачности построения расписаний.Строгое соблюдение подхода с повтором транзакций расширяет возможности пользователя для аудита модели и снижает вероятность ошибок связывания.

Напишите хорошие (и простые) формулы

При работе в Excel возникает искушение создавать сложные формулы. Хотя создание сверхсложной формулы может показаться приятным, очевидным недостатком является то, что никто (включая автора, который ненадолго отлучился от модели) не поймет ее. Поскольку прозрачность должна определять структуру, следует избегать сложных формул любой ценой.Сложную формулу часто можно разбить на несколько ячеек и упростить. Помните, что Microsoft не взимает дополнительную плату за использование большего количества ячеек! Так что воспользуйтесь этим. Ниже приведены некоторые распространенные ловушки, которых следует избегать:

- Упростите операторы IF и избегайте вложенных IF

- Рассмотрите возможность использования флагов

Упростите операторы IF

Отчеты IF, будучи интуитивно понятными и хорошо понимаемыми большинством пользователей Excel, могут стать длинными и трудными для аудита. Есть несколько отличных альтернатив IF, которые часто используют первоклассные разработчики моделей.Они включают использование логической логики вместе с множеством справочных функций, включая MAX, MIN, AND, OR, VLOOKUP, HLOOKUP, OFFSET.

Есть несколько отличных альтернатив IF, которые часто используют первоклассные разработчики моделей.Они включают использование логической логики вместе с множеством справочных функций, включая MAX, MIN, AND, OR, VLOOKUP, HLOOKUP, OFFSET.

Ниже приведен реальный пример того, как можно упростить оператор IF. Ячейка F298 использует любые излишки наличности, полученные в течение года, для выплаты револьвера до тех пор, пока револьвер не будет полностью оплачен. Однако, если в течение года возникает дефицит, мы хотим, чтобы револьвер рос. В то время как оператор IF выполняет это, функция MIN делает это более элегантно:

Формула револьвера с использованием оператора IF

Формула револьвера с использованием MIN

Формула револьвера, использующая MIN в качестве альтернативы IF, также лучше работает, когда требуется дополнительная сложность.Представьте, что есть ограничение на ежегодный розыгрыш револьвера в 50 000 долларов. Посмотрите, как нам нужно изменить обе формулы, чтобы учесть это:

Формула револьвера с использованием оператора IF

Формула револьвера с использованием MIN

Хотя обе формулы сложно проверять, формулу, использующую операторы IF, труднее проверять и она более уязвима для полного выхода из-под контроля с дополнительными модификациями. Он использует вложенные (или встроенные) операторы ЕСЛИ, с которыми наш слабый человеческий мозг с трудом справляется, когда их больше одного или двух.

Он использует вложенные (или встроенные) операторы ЕСЛИ, с которыми наш слабый человеческий мозг с трудом справляется, когда их больше одного или двух.

К счастью, в 2016 году Excel упростил эту задачу, представив функцию IFS, но мы по-прежнему предпочитаем полагаться на более элегантные функции. В нашем ускоренном курсе по Excel мы уделяем много времени изучению множества способов использования альтернативных функций ЕСЛИ для зарядки Excel.

Уменьшение сложности формулы, связанной с датой, с помощью флагов

Флаги относятся к методике моделирования, наиболее полезной для моделирования переходов между фазами компании, проекта или транзакции с течением времени без нарушения правила согласованности «одна строка / один расчет».Представьте, что вы строите модель компании, которая думает о банкротстве. Каждый этап процесса реструктуризации имеет свои особенности заимствования и операционной деятельности.

В нашем примере ниже револьвер компании «зависает», когда она становится банкротом, и новый тип заимствования («DIP») действует как новый револьвер, пока компания не выйдет из банкротства. Кроме того, новая функция «Выход» заменяет DIP. Мы вставляем 3 «флага» в строки 8-10, чтобы вывести «ИСТИНА / ЛОЖЬ» в зависимости от фазы, в которой мы находимся.Это позволяет нам строить очень простые и последовательные формулы для каждого револьвера без необходимости встраивать операторы IF в каждое вычисление.

Кроме того, новая функция «Выход» заменяет DIP. Мы вставляем 3 «флага» в строки 8-10, чтобы вывести «ИСТИНА / ЛОЖЬ» в зависимости от фазы, в которой мы находимся.Это позволяет нам строить очень простые и последовательные формулы для каждого револьвера без необходимости встраивать операторы IF в каждое вычисление.

В ячейке F16 формула = F13 * F8. Каждый раз, когда вы применяете оператор (например, умножение) к ИСТИНА, ИСТИНА обрабатывается как «1», а ЛОЖЬ обрабатывается как «0». Это означает, что револьвер до банкротства является фактическим револьвером, когда флаг предварительного банкротства принимает значение ИСТИНА и становится 0, когда значение флага принимает значение ЛОЖЬ (начиная с столбца I в нашем примере ниже).

Основное преимущество состоит в том, что благодаря использованию всего лишь трех дополнительных строк мы избавились от необходимости вставлять какие-либо условные тесты в вычисления. То же самое относится к формулам в строках 20 и 204 – флаги предотвратили появление большого количества лишнего кода.

Имена и именованные диапазоны

Еще один способ, которым многие разработчики моделей снижают сложность формул, – это использование имен и именованных диапазонов. Мы настоятельно не рекомендуем использовать имена и именованные диапазоны . Как вы, наверное, начинаете понимать, с Excel всегда есть какой-то компромисс.В случае с именами компромисс заключается в том, что когда вы даете имя ячейке, вы больше не знаете точно, где она находится, не обращаясь к диспетчеру имен. Кроме того, если вы не удаляете имена заранее (а это не так), Excel сохранит эти имена даже при удалении указанной ячейки. В результате файл, который вы используете сегодня для построения DCF, содержит десятки фантомных имен из предыдущих версий модели, что приводит к предупреждающим сообщениям и путанице.

Не проводить расчет в балансе – ссылка на вспомогательные графики.

В инвестиционном банкинге ваши финансовые модели часто включают финансовую отчетность. В идеале ваши расчеты выполняются в графиках отдельно от результатов, над которыми вы работаете. Например, желательно, чтобы вы не производили никаких расчетов в балансе модели. Вместо этого прогнозы баланса должны определяться в отдельных таблицах и увязываться с балансом, как показано ниже. Эта последовательность помогает в прозрачности и проверке модели.

В идеале ваши расчеты выполняются в графиках отдельно от результатов, над которыми вы работаете. Например, желательно, чтобы вы не производили никаких расчетов в балансе модели. Вместо этого прогнозы баланса должны определяться в отдельных таблицах и увязываться с балансом, как показано ниже. Эта последовательность помогает в прозрачности и проверке модели.

Как ссылаться на ячейки в Excel

Никогда не вводите один и тот же ввод повторно в разных местах

Например, если вы ввели название компании на первом листе модели, укажите название этого листа – не вводите его повторно в другие листы. То же самое касается лет и дат, введенных в заголовок столбца или допущения о ставке дисконтирования, используемых в различных местах модели. Более тонкий пример – промежуточные итоги с жестким кодированием или EPS, если вы можете их рассчитать.Другими словами, по возможности рассчитывайте.

Всегда подключайтесь напрямую к исходной ячейке, так как сложнее контролировать данные с последовательной цепочкой

Единственное существенное исключение из этого – когда «прямолинейные» допущения за базисный период . Для этого используйте гирляндную цепь. Причина в том, что прямолинейные допущения за базовый период являются неявным допущением, которое может изменяться, что позволяет в конечном итоге для определенных лет в прогнозе закончиться с другими допущениями, чем в другие годы.

Для этого используйте гирляндную цепь. Причина в том, что прямолинейные допущения за базовый период являются неявным допущением, которое может изменяться, что позволяет в конечном итоге для определенных лет в прогнозе закончиться с другими допущениями, чем в другие годы.

Избегайте формул, содержащих ссылки на несколько листов

Сравните два изображения ниже. Проверить формулу на первом изображении сложнее, потому что вам придется переходить к разным листам, чтобы просмотреть предыдущие ячейки. По возможности переносите данные из других листов в активный лист, на котором производятся вычисления.

Связывание предположений с отдельными ячейками в таблицах расчетов и выходных данных

Если вы работаете с более крупными моделями и у вас есть предположения, на которые необходимо ссылаться из отдельного рабочего листа, подумайте о том, чтобы связать предположения непосредственно с рабочим листом, на котором вы их используете, и обозначить их цветом как отдельную ссылку на рабочий лист. Другими словами, не используйте входную ссылку, встроенную в вычисление (например, = D13 * input! C7). Вместо этого используйте чистую ссылку = input! C7 и отдельную ячейку для расчета. Хотя при этом создается избыточная ссылка на ячейку, сохраняется возможность визуального аудита вкладки модели и снижается вероятность ошибки.

Другими словами, не используйте входную ссылку, встроенную в вычисление (например, = D13 * input! C7). Вместо этого используйте чистую ссылку = input! C7 и отдельную ячейку для расчета. Хотя при этом создается избыточная ссылка на ячейку, сохраняется возможность визуального аудита вкладки модели и снижается вероятность ошибки.

Избегайте связывания файлов

Excel позволяет создавать ссылки на другие файлы Excel, но другие могут не иметь доступа к файлам, на которые есть ссылки, или эти файлы могут быть случайно перемещены.Поэтому по возможности избегайте ссылок на другие файлы. Если ссылка на другие файлы является обязательной, будьте бдительны при цветовой кодировке всех ссылок на ячейки на другие файлы.

Рабочие листы

Один длинный лист лучше многих коротких

Длинный рабочий лист означает много прокрутки и меньшее визуальное разделение разделов. С другой стороны, несколько листов значительно увеличивают вероятность ошибок при связывании. На этот счет нет жесткого правила, но общее предпочтение должно быть в пользу более длинного листа по сравнению с несколькими более короткими листами.Опасности неправильного связывания листов между листами вполне реальны, и их трудно устранить, в то время как проблемы громоздкой прокрутки и отсутствия разделения на разделы, связанные с длинными листами, могут быть значительно уменьшены с помощью функции разделения экрана Excel, четких заголовков и ссылок с титульного листа или таблицы. содержания.

На этот счет нет жесткого правила, но общее предпочтение должно быть в пользу более длинного листа по сравнению с несколькими более короткими листами.Опасности неправильного связывания листов между листами вполне реальны, и их трудно устранить, в то время как проблемы громоздкой прокрутки и отсутствия разделения на разделы, связанные с длинными листами, могут быть значительно уменьшены с помощью функции разделения экрана Excel, четких заголовков и ссылок с титульного листа или таблицы. содержания.

Не «прячьте» строки – «группируйте» их (и делайте это экономно)

В модели часто есть строки с данными и вычислениями, которые вы не хотите отображать при печати модели или при вставке данных в презентацию.В этой ситуации часто возникает соблазн скрыть строки и столбцы для «более чистого» представления результатов. Опасность заключается в том, что при передаче модели очень легко пропустить (и потенциально вставить) скрытые данные.

Сохранение исходных данных (предположений) вместе (для моделей с высокой степенью детализации)

Практически каждый эксперт по финансовому моделированию рекомендует стандарт, который изолирует все жестко запрограммированные допущения модели (такие как рост выручки, WACC, операционная маржа, процентные ставки и т. Д.) В одном четко определенном разделе модели – обычно на специальной вкладке. называется ‘входами.’Их никогда не следует смешивать с расчетами модели (то есть графиками баланса, финансовой отчетностью) или результатами (то есть кредитными и финансовыми коэффициентами, диаграммами и сводными таблицами). Другими словами, представьте модель как состоящую из трех четко идентифицированных и физически разделенных компонентов:

Д.) В одном четко определенном разделе модели – обычно на специальной вкладке. называется ‘входами.’Их никогда не следует смешивать с расчетами модели (то есть графиками баланса, финансовой отчетностью) или результатами (то есть кредитными и финансовыми коэффициентами, диаграммами и сводными таблицами). Другими словами, представьте модель как состоящую из трех четко идентифицированных и физически разделенных компонентов:

- Допущения → Расчеты → Результат

Преимущества:

- Последовательная, надежная архитектура: После построения модели у пользователя есть только одно место, куда ему нужно перейти , чтобы изменить любые предположения.Это создает постоянное различие между областями модели, в которых работает пользователь , и областями , в которых работает компьютер .

- Устранение ошибок: Хранение всех предположений в одном месте значительно снижает вероятность того, что вы забудете удалить старые предположения из предыдущего анализа и непреднамеренно перенести их в новый анализ.

Тем не менее, несмотря на эти преимущества, эта практика никогда не получила широкого распространения в инвестиционном банкинге.

Одна из причин – просто плохая практика. Некоторые модели явно выиграют от разделения входных / расчетных / выходных данных, но часто строятся без особого внимания к структуре. Представьте себе строительство дома без предварительной планировки. Конечно, вы избежите боли, связанной с планированием, но столкнетесь с непредвиденными проблемами и в конечном итоге переделаете работу или усложняете ее, работая над тем, что уже было сделано. Эта проблема широко распространена в моделях инвестиционного банкинга.

Другая причина заключается в том, что многие модели инвестиционного банкинга просто недостаточно детализированы, чтобы заслужить дополнительный контрольный журнал и беготню.Банкиры часто проводят более широкий анализ, чем глубокий. Например, в книге презентаций может быть представлена оценка с использованием 4 различных моделей оценки, но ни одна из них не будет чрезмерно детализированной. Обычные инвестиционные банковские анализы, такие как модели разбавления приращения, модели LBO, операционные модели и модели DCF, обычно не вникают в детали, выходящие за рамки публичных заявок и базового прогнозирования. В этом случае переход назад и вперед от вкладок ввода к расчету и выводам является излишне громоздким.Если вы усердно относитесь к цветовому кодированию, размещение предположений на одном листе и расчетов непосредственно под ними предпочтительнее для моделей меньшего размера, потому что ваши предположения визуально отображаются рядом с выходными данными, что позволяет легко увидеть, что движет чем-то.

Обычные инвестиционные банковские анализы, такие как модели разбавления приращения, модели LBO, операционные модели и модели DCF, обычно не вникают в детали, выходящие за рамки публичных заявок и базового прогнозирования. В этом случае переход назад и вперед от вкладок ввода к расчету и выводам является излишне громоздким.Если вы усердно относитесь к цветовому кодированию, размещение предположений на одном листе и расчетов непосредственно под ними предпочтительнее для моделей меньшего размера, потому что ваши предположения визуально отображаются рядом с выходными данными, что позволяет легко увидеть, что движет чем-то.

Другое значение – количество пользователей модели. Преимущества подхода «вводимые данные вместе» растут с увеличением числа предполагаемых пользователей модели. Когда у вас много пользователей, ваша модель неизбежно будет использоваться людьми с широким спектром навыков моделирования.В этом случае последовательная и надежная структура, не позволяющая пользователям проникнуть в глубину модели, уменьшит количество ошибок. Кроме того, это также сократит количество времени, которое пользователь должен провести в модели – пользователь может просто найти область для входных данных, заполнить их, и модель (теоретически) будет работать. Тем не менее, несмотря на попытки групп IB стандартизировать модели, многие модели инвестиционного банкинга по сути являются «разовыми», которые существенно модифицируются для каждого нового использования. Помимо моделей comps, которые поддаются превращению в шаблоны, большинство моделей используются в основном их первоначальными авторами (обычно аналитиками и сотрудниками), которые хорошо понимают модель.

Кроме того, это также сократит количество времени, которое пользователь должен провести в модели – пользователь может просто найти область для входных данных, заполнить их, и модель (теоретически) будет работать. Тем не менее, несмотря на попытки групп IB стандартизировать модели, многие модели инвестиционного банкинга по сути являются «разовыми», которые существенно модифицируются для каждого нового использования. Помимо моделей comps, которые поддаются превращению в шаблоны, большинство моделей используются в основном их первоначальными авторами (обычно аналитиками и сотрудниками), которые хорошо понимают модель.

Итог по хранению данных вместе

К сожалению, не существует установленного критерия, когда имеет смысл разделять предположения. Идеальный подход зависит от объема и цели модели. Для простого анализа дисконтированных денежных потоков на одной странице, не предназначенного для частого повторного использования, предпочтительно встраивать вводные данные по всей странице. Однако для крупной полностью интегрированной модели LBO с множеством долговых траншей, которая будет использоваться в качестве общегруппового шаблона, преимущества хранения всех входных данных вместе будут перевешивать затраты.

Однако для крупной полностью интегрированной модели LBO с множеством долговых траншей, которая будет использоваться в качестве общегруппового шаблона, преимущества хранения всех входных данных вместе будут перевешивать затраты.

Между данными нет разделительных столбцов

Лифт прыжков

В длинных листах выделение крайнего левого столбца для размещения символа «x» или другого символа в начале расписания упростит быструю навигацию от раздела к разделу.

Годовые и квартальные данные (периодичность)

Большинство инвестиционно-банковских моделей являются ежеквартальными или годовыми. Например, модель доходов от исследований рынка ценных бумаг США всегда будет квартальной, потому что одна из ее ключевых целей – прогнозировать предстоящую прибыль, о которой фирмы сообщают ежеквартально.Аналогичным образом, модель реструктуризации обычно является квартальной (или даже ежемесячной или еженедельной), потому что ключевая цель этой модели – понять влияние операционных и финансовых изменений на денежный поток в течение следующих 1-2 лет. С другой стороны, DCF-оценка – это долгосрочный анализ, требующий по крайней мере 4-5 лет четких прогнозов. В этом случае уместна годовая модель.

С другой стороны, DCF-оценка – это долгосрочный анализ, требующий по крайней мере 4-5 лет четких прогнозов. В этом случае уместна годовая модель.

Существуют также модели, для которых можно использовать как квартальные, так и годовые периоды. Например, для модели слияния обычно требуется квартальный период, потому что ключевая цель – понять влияние приобретения на финансовую отчетность покупателя в течение следующих 2 лет.Однако также может быть желательным присоединение оценки DCF к объединенным объединенным компаниям. В этом случае одним из возможных решений является объединение кварталов в годовую модель и дальнейшее расширение этих годовых прогнозов.

При определении периодичности модели помните следующее:

- Модель должна быть настроена на наименьшую желаемую единицу времени , при этом более длительные периоды времени агрегируются (складываются) из этих более коротких периодов времени. Если вы создаете интегрированную модель финансовой отчетности, в которой хотите видеть квартальные и годовые данные, сначала сделайте прогноз квартальных данных.

- Храните квартальные и годовые данные в отдельных таблицах. Когда месячные не совпадают, легче контролировать происходящее. Кроме того, объединение квартальных и годовых данных на одном листе либо A) заставит вас нарушить передовой опыт согласованности одной строки / одной формулы, либо B) вам придется прыгать через несколько безумных обручей, чтобы поддерживать согласованность.

Круговидность относится к ячейке, относящейся к самой себе (прямо или косвенно). Обычно это непреднамеренная ошибка.В приведенном ниже простом примере пользователь случайно включил общую сумму (D5) в формулу суммы. Обратите внимание, как сбивается с толку Excel:

Но иногда округлость бывает преднамеренной. Например, если модель рассчитывает процентные расходы компании на основе ячейки, которая рассчитывает сальдо возобновляемого долга компании, но само сальдо возобновляемого долга определяется (среди прочего) расходами компании (включая процентные расходы), тогда мы имеем округлость:

Логика такого расчета верна: потребности компании в заемных средствах должны учитывать процентные расходы. Таким образом, многие модели инвестиционного банкинга содержат такие намеренные замкнутости.

Таким образом, многие модели инвестиционного банкинга содержат такие намеренные замкнутости.

Поскольку непреднамеренной замкнутости следует избегать, использование преднамеренной замкнутости в финансовых моделях вызывает споры. Проблема с преднамеренной цикличностью заключается в том, что в «Параметры Excel» необходимо выбрать специальный параметр, чтобы предотвратить некорректное поведение Excel при наличии цикличности:

Даже при выборе этих параметров Excel может работать нестабильно при обработке округлости и часто приводит к «взрыву» модели (т.е.е. модель замыкается и заполняет электронную таблицу ошибками), что требует ручного вмешательства для обнуления ячеек, содержащих источник округлости:

В то время как основная логика для желания включить цикличность в модель может быть действительной, проблемы цикличности могут привести к минутам, если не часам, потраченного впустую времени аудита на попытки определить источник (и) цикличности, чтобы обнулить их. Есть несколько вещей, которые могут сделать разработчики моделей, чтобы лучше справиться с цикличностью, в первую очередь создание простого автоматического выключателя, который создает центральное место в модели, которое «сбрасывает» любую ячейку, содержащую цикличность или оборачивающую формулу ловушки ошибок (ЕСЛИОШИБКА) вокруг формулы, которая является источником округлости.

Есть несколько вещей, которые могут сделать разработчики моделей, чтобы лучше справиться с цикличностью, в первую очередь создание простого автоматического выключателя, который создает центральное место в модели, которое «сбрасывает» любую ячейку, содержащую цикличность или оборачивающую формулу ловушки ошибок (ЕСЛИОШИБКА) вокруг формулы, которая является источником округлости.

Автоматический выключатель или ловушка ошибок ЕСЛИ ОШИБКА