План счетов бухгалтерского учёта, таблицы бухгалтера, рабочий план счетов, организация бухучета

План счетов бухгалтерского учёта представляет собой специальную систему, в которой определены цели учёта, группировка и количество счетов, а также различные цифровые обозначения, в зависимости от того, что выступает объектом бухгалтерского учёта.

В планы счетов, как правило, включаются не только счета первого порядка, но и все аналитические счета, связанные с ними. Планы счетов необходимы для того, чтобы гарантировать согласованность показателей действительной бухгалтерской отчётности с учётными показателями.

Бухгалтерские таблицы

Министерство Финансов РФ утвердило план счетов бухгалтерского учёта указом №94н, датированным 31 октября 2000 года. В соответствии с этим указом определённый им план счетов сегодня используется во всех организациях всех форм собственности, которые ведут бухгалтерский учёт по принципу двойной записи.

Исключением являются муниципальные (государственные учреждения), а также кредитные организации.

Планы счетов необходимы для того, чтобы гарантировать согласованность показателей действительной бухгалтерской отчётности с учётными показателями.

Организация бухгалтерского учёта

Со дня регистрации предприятия и до дня его ликвидации бухгалтерский учёт должен осуществляться непрерывно. Собственник предприятия выступает в роли компетентного лиц по всем вопросам организации бухгалтерского учёта. Организация бухгалтерского учёта может также находиться в компетенции должностного лица (уполномоченного органа), если это определено учредительными документами в соответствии с действующим законодательством.

Важно понимать, что собственник или уполномоченный орган несёт полную ответственность за организацию бухгалтерского учёта на конкретном предприятии, обязан обеспечивать грамотную фиксацию всех моментов осуществления хозяйственных операций, ведение регистров, хранение обработанной бухгалтерской документации и т. д.

д.

Рабочий план счетов бухгалтерского учёта

Использование систематизированного рабочего плана счетов бухгалтерского учёта позволяет существенно упростить процесс самого учёт в конкретной организации. В рабочем плане присутствуют все синтетические счета, субсчета и счета второго порядка, которые не просто нужны для грамотного осуществления бухгалтерии, но и позволяют в полной мере соблюсти все требования своевременности и полноты бухгалтерского учёта в соответствии с требованиями законодательства.

Разрабатывается рабочий план счетов на основе специального или общего Плана счетов бухгалтерского учёта, утверждённого Минфином РФ. Рабочий план счетов должен адекватно отражать финансовую и хозяйственную деятельность конкретного предприятия.

Совет от Сравни.ру: Чтобы систематизировать работу вашего предприятия, обратитесь к профессионалам для составления рабочего плана бухгалтерских счетов.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

Утвержден приказом Минфина РФ от 31. 10.2000 №94н,

10.2000 №94н,

с изменениями от 07.05.2003 №38н, от 18.09.2006 №115н.

Утвержден приказом Минфина РФ от 31.10.2000 №94н,

с изменениями от 07.05.2003 №38н, от 18.09.2006 №115н.

|

Раздел I |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Основные средства

|

01 |

По видам основных средств |

|

Амортизация основных средств

|

02 |

|

|

Доходные вложения

|

03 |

По видам материальных ценностей |

|

Нематериальные активы |

04 |

По видам нематериальных активов |

|

Амортизация нематериальных активов

|

05 |

|

|

– – –

|

06 |

|

|

Оборудование к установке

|

07 |

|

|

Вложения во внеоборотные активы |

08 |

1. 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ |

|

Отложенные налоговые активы |

09 |

|

Приобретение земельных участков

Приобретение земельных участков

|

Раздел II |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Материалы |

10 |

|

|

Животные на выращивании и откорме

|

11 |

|

|

– – –

|

12 |

|

|

– – –

|

13 |

|

|

Резервы под снижение стоимости

|

14 |

|

|

Заготовление и приобретение

|

15 |

|

|

Отклонение в стоимости

|

16 |

|

|

– – –

|

17 |

|

|

– – –

|

18 |

|

|

Налог на добавленную стоимость |

19 |

|

|

Раздел III |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Основное производство

|

20 |

|

|

Полуфабрикаты собственного производства

|

21 |

|

|

– – –

|

22 |

|

|

Вспомогательные производства

|

23 |

|

|

– – –

|

24 |

|

|

Общепроизводственные расходы

|

25 |

|

|

Общехозяйственные расходы

|

26 |

|

|

– – –

|

27 |

|

|

Брак в производстве

|

28 |

|

|

Обслуживающие производства

|

29 |

|

|

– – –

|

30 |

|

|

– – –

|

31 |

|

|

– – –

|

32 |

|

|

– – –

|

33 |

|

|

– – –

|

34 |

|

|

– – –

|

35 |

|

|

– – –

|

36 |

|

|

– – –

|

37 |

|

|

– – –

|

38 |

|

|

– – – |

39 |

|

|

Раздел IV |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Выпуск продукции (работ, услуг) |

40 |

|

|

Товары |

41 |

|

|

Торговая наценка |

42 |

|

|

Готовая продукция |

43 |

|

|

Расходы на продажу |

44 |

|

|

Товары отгруженные |

45 |

|

|

Выполненные этапы |

46 |

|

|

– – – |

47 |

|

|

– – – |

48 |

|

|

– – – |

49 |

|

|

Раздел V |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Касса |

50 |

|

|

Расчетные счета

|

51 |

|

|

Валютные счета

|

52 |

|

|

– – –

|

53 |

|

|

– – –

|

54 |

|

|

Специальные счета в банках |

55 |

|

|

– – –

|

56 |

|

|

Переводы в пути

|

57 |

|

|

Финансовые вложения |

58 |

|

|

Резервы под обесценение |

59 |

|

|

Раздел VI |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Расчеты с поставщиками |

60 |

|

|

– – – |

61 |

|

|

Расчеты с покупателями и заказчиками |

62 |

|

|

Резервы по сомнительным долгам |

63 |

|

|

– – – |

64 |

|

|

– – – |

65 |

|

|

Расчеты по краткосрочным |

66 |

По видам кредитов и займов |

|

Расчеты по долгосрочным |

67 |

По видам кредитов и займов |

|

Расчеты по налогам и сборам |

68 |

По видам налогов и сборов |

|

Расчеты по социальному |

69 |

|

|

Расчеты с персоналом по оплате труда |

70 |

|

|

Расчеты с подотчетными лицами |

71 |

|

|

– – – |

72 |

|

|

Расчеты с персоналом |

73 |

|

|

– – – |

74 |

|

|

Расчеты с учредителями |

75 |

|

|

Расчеты с разными дебиторами |

76 |

|

|

Отложенные налоговые обязательства |

77 |

|

|

– – – |

78 |

|

|

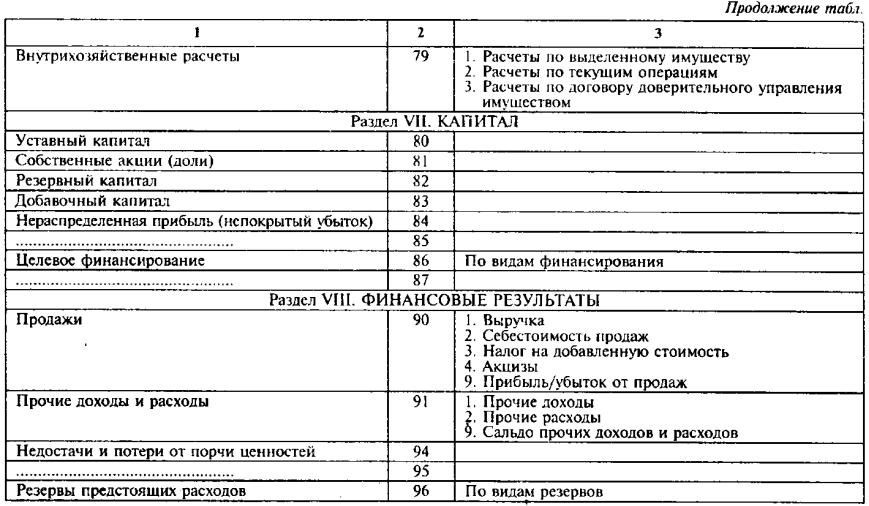

Внутрихозяйственные расчеты |

79 |

|

|

Раздел VII |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Уставный капитал

|

80 |

|

|

Собственные акции (доли)

|

81 |

|

|

Резервный капитал

|

82 |

|

|

Добавочный капитал

|

83 |

|

|

Нераспределенная прибыль

|

84 |

|

|

– – –

|

85 |

|

|

Целевое финансирование

|

86 |

По видам финансирования |

|

– – –

|

87 |

|

|

– – –

|

88 |

|

|

– – –

|

89 |

|

|

Раздел VIII |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Продажи |

90 |

|

|

Прочие доходы и расходы |

91 |

|

|

– – –

|

92 |

|

|

– – –

|

93 |

|

|

Недостачи и потери от порчи ценностей

|

94 |

|

|

– – –

|

95 |

|

|

Резервы предстоящих расходов

|

96 |

По видам резервов |

|

Расходы будущих периодов

|

97 |

По видам расходов |

|

Доходы будущих периодов |

98 |

|

|

Прибыли и убытки

|

99 |

|

|

Забалансовые счета |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Арендованные основные средства

|

001 |

|

|

Товарно-материальные ценности, принятые на ответственное хранение

|

002 |

|

|

Материалы, принятые в переработку

|

003 |

|

|

Товары, принятые на комиссию

|

004 |

|

|

Оборудование, принятое для монтажа

|

005 |

|

|

Бланки строгой отчетности

|

006 |

|

|

Списанная в убыток задолженность неплатежеспособных дебиторов

|

007 |

|

|

Обеспечения обязательств и платежей полученные

|

008 |

|

|

Обеспечения обязательств и платежей выданные

|

009 |

|

|

Износ основных средств

|

010 |

|

|

Основные средства, сданные в аренду

|

011 |

|

02. 11.2011, 15:54

| 55264 просмотров

| 8142 загрузок

11.2011, 15:54

| 55264 просмотров

| 8142 загрузок

Категории: Прочие нормативные документы

Скачать План счетов.doc

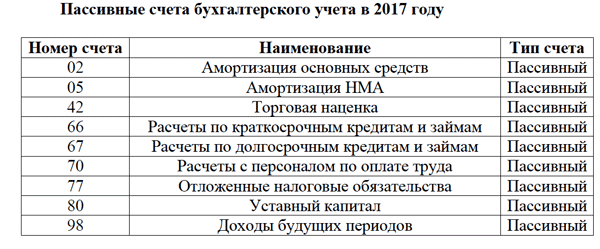

Что такое активные и пассивные счета бухгалтерского учета

Виды бухсчетов в балансе

Средства, или активы, компании и источники их формирования группируют по признаку однородности, отражая на специальных регистрах. С этой целью и применяют активные или пассивные счета: по учету денежных средств и имущества используют актив, по бухучету источников их формирования — пассив. Все операции фиксируются с точной датой. При необходимости бухгалтер формирует сведения о движении средств и проведении расчетов за конкретный период.

Для каждого оперативного действия формируется проводка, то есть бухгалтерская запись по корреспондирующим регистрам. Такими регистрами и являются бухсчета. Минфином утвержден единый план счетов: бухгалтерские активные и пассивные регистры систематизированы и разбиты на восемь разделов (приказ Минфина № 94н от 31.10.2000). Этот план используют все предприятия, независимо от организационно-правовой формы и отраслевой принадлежности. Исключение составляет лишь бюджетная сфера. План для бюджетников утвержден приказом Минфина № 157н от 01.12.2010.

Минфином утвержден единый план счетов: бухгалтерские активные и пассивные регистры систематизированы и разбиты на восемь разделов (приказ Минфина № 94н от 31.10.2000). Этот план используют все предприятия, независимо от организационно-правовой формы и отраслевой принадлежности. Исключение составляет лишь бюджетная сфера. План для бюджетников утвержден приказом Минфина № 157н от 01.12.2010.

Компании не обязаны использовать все бухсчета из единого плана для отражения финансово-хозяйственных операций. Специфика их деятельности позволяет определить основные регистры для проведения сделок и сформировать рабочий план на основе единого. Рабочий план следует закрепить в учетной политике.

Все операции в бухгалтерском учете проводятся только на основании первичных документов — выставленных регистров на оплату, кассовых и товарных чеков, накладных и актов.

После обработки первички при закрытии регистра образуется сальдо — остаток на начало и на конец отчетного периода. Только после проведения всех операций и подведения итогов результирующая информация отражается в бухгалтерском балансе, который является ключевым отчетом в бухучете.

Только после проведения всех операций и подведения итогов результирующая информация отражается в бухгалтерском балансе, который является ключевым отчетом в бухучете.

Собрали все активные и пассивные счета бухгалтерского учета в таблице:

|

Номер бухсчета |

Наименование бухсчета |

Тип бухсчета |

|---|---|---|

| 01 |

Основные средства |

А |

| 02 | Амортизация основных средств | П |

| 03 |

Доходные вложения в материальные ценности |

А |

| 04 |

Нематериальные активы |

А |

| 05 | Амортизация нематериальных активов | П |

| 07 |

Оборудование к установке |

А |

| 08 |

Вложения во внеоборотные активы |

А |

| 09 |

Отложенные налоговые активы |

А |

| 10 | Материалы | А |

| 11 |

Животные на выращивании и откорме |

А |

| 19 |

Налог на добавленную стоимость по приобретенным ценностям |

А |

| 20 |

Основное производство |

А |

| 21 |

Полуфабрикаты собственного производства |

А |

| 23 |

Вспомогательные производства |

А |

| 25 |

Общепроизводственные расходы |

А |

| 26 |

Общехозяйственные расходы |

А |

| 28 |

Брак в производстве |

А |

| 29 |

Обслуживающие производства и хозяйства |

А |

| 41 |

Товары |

А |

| 42 | Торговая наценка | П |

| 43 |

Готовая продукция |

А |

| 44 |

Расходы на продажу |

А |

| 45 |

Товары отгруженные |

А |

| 46 |

Выполненные этапы по незавершенным работам |

А |

| 50 | Касса | А |

| 51 |

Расчетные счета |

А |

| 52 |

Валютные счета |

А |

| 55 |

Специальные счета в банках |

А |

| 57 |

Переводы в пути |

А |

| 58 |

Финансовые вложения |

А |

| 59 |

Резервы под обесценение финансовых вложений |

П |

| 63 |

Резервы по сомнительным долгам |

П |

| 66 |

Расчеты по краткосрочным кредитам и займам |

П |

| 67 |

Расчеты по долгосрочным кредитам и займам |

П |

| 70 |

Расчеты с персоналом по оплате труда |

П |

| 77 |

Отложенные налоговые обязательства |

П |

| 80 |

Уставный капитал |

П |

| 81 |

Собственные акции (доли) |

А |

| 82 |

Резервный капитал |

П |

| 83 |

Добавочный капитал |

П |

| 94 |

Недостачи и потери от порчи ценностей |

А |

| 96 |

Резервы предстоящих расходов |

П |

| 97 |

Расходы будущих периодов |

А |

| 98 |

Доходы будущих периодов |

П |

Активные счета бухгалтерского учета

По правилам бухучета активные счета — это счета для учета активов, то есть капитала, имущества, акций компании. Если собственные средства увеличиваются (организация приобретает новые средства), это отражается по дебету актива. Выбытие или уменьшение средств, наоборот, фиксируют по кредиту активного регистра.

Если собственные средства увеличиваются (организация приобретает новые средства), это отражается по дебету актива. Выбытие или уменьшение средств, наоборот, фиксируют по кредиту активного регистра.

Оборот по дебету показывает увеличение активов. Кредитовый оборот отражает уменьшение активных регистров.

У активных бухсчетов — дебетовое сальдо: начальное демонстрирует наличие средств на начало выбранного промежутка, конечное — остаток активов на конец этого периода. Конечное сальдо представляет собой сумму начального остатка с дебетовым оборотом за отчетный период за вычетом кредитового оборота.

Вот актуальный список активных счетов бухгалтерского учета 2021 года:

Пассивные счета бухгалтерского учета

По установленным правилам пассивные счета — это для учета различных вариантов формирования средств и имущества предприятия. К пассивам относятся займы и кредиты, взносы в уставной капитал и другие источники финансирования.

В нормативах Минфина разъясняется, как определить пассивность счета — по сальдо. У пассивов остаток на начало и на конец периода всегда кредитовое. Остаток отражает объем капитала или обязательств компании на начало или конец определенного периода. Поступления фиксируют по кредиту, выбытия — по дебету регистра. Следовательно, обороты по дебету означают уменьшение пассива, а обороты по кредиту — увеличение капитала или обязательств.

У пассивов остаток на начало и на конец периода всегда кредитовое. Остаток отражает объем капитала или обязательств компании на начало или конец определенного периода. Поступления фиксируют по кредиту, выбытия — по дебету регистра. Следовательно, обороты по дебету означают уменьшение пассива, а обороты по кредиту — увеличение капитала или обязательств.

У пассивных регистров образуется кредитовое сальдо на конец периода. Остаток рассчитывают так: сначала складывают сальдо на начало периода и кредитовый оборот, затем из полученной суммы вычитают оборот по дебету.

Полный список пассивных счетов бухгалтерского учета в соответствии с Единым планом Минфина:

Активно-пассивные счета бухгалтерского учета

Кроме активов и пассивов, есть и активно-пассивные счета бухгалтерского учета — это регистры, на которых отражаются средства и имущество организации и одновременно фиксируются источники их формирования. Сальдо по активно-пассивным регистрам меняется в разные моменты времени: формируется и дебетовое, и кредитовое сальдо.

Активно-пассивные бухсчета обычно используют для проведения операций по взаиморасчетам с контрагентами — дебиторами и кредиторами организации.

Дебетовый оборот по активно-пассивным регистрам показывает рост дебиторской задолженности и уменьшение долгов по кредиту. Кредитовый оборот отражает увеличение обязательств, то есть кредиторской задолженности, и снижение задолженности по дебету.

Список активно-пассивных регистров бухучета — в таблице:

| Номер бухсчета | Наименование бухсчета |

|---|---|

| 14 | Резервы под снижение стоимости материальных ценностей |

| 15 | Заготовление и приобретение материальных ценностей |

| 16 | Отклонение в стоимости материальных ценностей |

| 40 | Выпуск продукции (работ, услуг) |

| 60 | Расчеты с поставщиками и подрядчиками |

| 62 | Расчеты с покупателями и заказчиками |

| 68 | Расчеты по налогам и сборам |

| 69 | Расчеты по социальному страхованию и обеспечению |

| 71 | Расчеты с подотчетными лицами |

| 73 | Расчеты с персоналом по прочим операциям |

| 75 | Расчеты с учредителями |

| 76 | Расчеты с разными дебиторами и кредиторами |

| 79 | Внутрихозяйственные расчеты |

| 84 | Нераспределенная прибыль (непокрытый убыток) |

| 86 | Целевое финансирование |

| 90 | Продажи |

| 91 | Прочие доходы и расходы |

| 99 | Прибыли и убытки |

Таблица счетов бухгалтерского учета

Бухгалтерский учет ведется в соответствии с планом счетов бухгалтерского учета в коммерческих организациях любых форм собственности, которые применяют бухучет финансово хозяйственной деятельности путем двойной записи показателей. Он обеспечивает согласованный учет показателей с данными действующей отчетности. План, таблица счетов бухгалтерского учета представляет собой система группировки фактов хоздеятельности (активов, обязательств, операций, пр.) после их регистрации в бухгалтерском учете. В нем вы также найдете наименования и номера счетов первого и второго порядков.

Он обеспечивает согласованный учет показателей с данными действующей отчетности. План, таблица счетов бухгалтерского учета представляет собой система группировки фактов хоздеятельности (активов, обязательств, операций, пр.) после их регистрации в бухгалтерском учете. В нем вы также найдете наименования и номера счетов первого и второго порядков.

В зависимости от содержания операции и полноты бухучета, счета делятся на пассивные и активные. Выделяется еще один отдельный подвид – активно-пассивные счета. Активными называются те счета плана счетов, в которых учитываются все виды средств, а пассивными — счета, которые фиксируют источники их поступления. Конечное и начальное сальдо активных счетов учета записывается по показателям дебета счета/ увеличения по дебету, уменьшения по кредиту.

Таблица счетов бухгалтерского учета используется по инструкции, в которой устанавливаются единые подходы к ее применению. В инструкции приводится краткая характеристика синтетических счетов, а также открываемых к ним субсчетов – раскрываются их назначение, структура, экономический смысл обобщаемых фактов хоздеятельности, порядок отражения самых популярных фактов. Описание счета бухгучета, план счетов бухучета по разделам приводятся в той последовательности, которая предусмотрена в Плане счетов бухучета. Принципы, правила, способы ведения организациями учета отдельных активов, финансовых, хозяйственных операций, обязательств устанавливаются соответствующими положениями и прочими нормативными актами, методическими указаниями.

Описание счета бухгучета, план счетов бухучета по разделам приводятся в той последовательности, которая предусмотрена в Плане счетов бухучета. Принципы, правила, способы ведения организациями учета отдельных активов, финансовых, хозяйственных операций, обязательств устанавливаются соответствующими положениями и прочими нормативными актами, методическими указаниями.

По плану и таблице счетов учета соответствующие исчисления должны вестись в организациях всех форм собственности, кроме государственных и кредитных. На основе плана счетов составляется таблица, содержащая полный перечень аналитических и синтетических сведений, обязательных для нормального ведения учета. Для учета специфических операций используются свободные номера счетов. Чтобы составить баланс, отчет о финансовых результатах, заполнить таблицу, нужно проводить закрытие счетов месяца, квартала и года, а также проводить итоговые проводки и определять финансовые результаты.

Классификация счетов бухгалтерского учета, активные и пассивные счета бухгалтерского учета

Бухгалтерский учет16. 01.2020

01.2020

11491

Чтобы объяснить, что такое «классификация счетов бухгалтерского учета», нужно разобраться, что представляют собой бухгалтерские счета. Какими они бывают и для чего служат.

Счета – это записи, в которых отражают реально существующие состояния и движения материальных активов. Ведутся эти записи в денежных единицах. Каждый счет предназначается для описания каких-то однотипных операций. Внутреннее содержание счета определяется его назначением. Так, если в счете учитываются расходы на выплату зарплаты, то внести в него транспортные издержки не получится.

По настоящему разобраться в классификации бухгалтерских счетов не вникая в их сущность и назначение, вряд ли удастся. Но мы все-таки разместим краткую шпаргалку на эту тему. Тем, кто в бухгалтерии разбирается, это может оказаться полезным как напоминание. А у тех, кто до сих пор не бухгалтерией не интересовался, пусть будет «указатель» для дальнейших поисков.

Активные и пассивные счета

Все счета бухгалтерского учета разделяются на активные, пассивные и активно-пассивные.

Это принципиальное различие.

В активные счета собирают информацию об имуществе, деньгах и прочих активах организации. «Касса», «Основные средства», «Расчетный счет» – это активные счета. Сальдо активных счетов всегда дебетовое (т.е. положительное). Это означает, что по активному счету не может быть отрицательного остатка.

Пассивные счета бухгалтерского учета – это, в определенном смысле, зеркальное отражение активных счетов. Тут содержатся данные об источниках активов предприятия.Сальдо пассивных счетов всегда кредитовое. «Уставный капитал» «Долгосрочные займы» – пассивные счета.

Активно-пассивные счета сочетают в себе черты двух предыдущие категорий. Могут иметь сальдо и по дебету и по кредиту. Хороший пример – счет «Прибыли и убытки».

Добавим, что сальдо счетов любого типа может быть и нулевым.

Основные методы классификации счетов

Система бухгалтерских счетов имеет четкую, организованную структуру. Названия счетов и требования к ним остаются одинаковыми вне зависимости от предприятия и прочих условий, а правила ведения бухгалтерского учета регулируются законодательством. В Республике Беларусь Министерством финансов разработан и обнародован для исполнения План счетов бухгалтерского учета. Это структурированный список всех применяющихся для ведения бухгалтерии счетов с комментариями и указаниями.

Названия счетов и требования к ним остаются одинаковыми вне зависимости от предприятия и прочих условий, а правила ведения бухгалтерского учета регулируются законодательством. В Республике Беларусь Министерством финансов разработан и обнародован для исполнения План счетов бухгалтерского учета. Это структурированный список всех применяющихся для ведения бухгалтерии счетов с комментариями и указаниями.

Классифицировать бухгалтерские счета можно по разным критериям: по структуре, назначению, экономическому содержанию.

Уместить в рамки статьи учебник по бухгалтерскому учету затруднительно. Потому здесь мы приведем только названия важнейших, постоянно упоминаемых групп счетов:

- Основные счета– в них собираются данные об имуществе организации и его источниках. К основным счетам относятся:

- Инвентарные счета – тут собирается информация о материальных ценностях;

- Денежные счета – расчетные, валютные. Их назначение понятно из названия. Денежные счета всегда активные;

- Фондовые счета – сюда заносится информация об источниках имущества. Эти счета всегда пассивные.

- Регулирующие счета предназначены для уточнения сумм в инвентарных счетах.

- Операционные счета – ими пользуются при расчете стоимости имущества на основных счетах, вычисления себестоимости продукции.

- Забалансовые счета – здесь собирают информацию об имуществе, не принадлежащем предприятию, но находящемся в его пользовании или на хранении.

В каждой из перечисленных категорий есть свои подразделения, дополнения и уточнения. Ко многим счетам, по необходимости, открывают счета дополнительные и вспомогательные: корректирующие, результирующие, контрарные, сопоставляющие. Запомнить их все без практики или долгой зубрежки сложно. Полезнее будет понять общую структуру и выучить, то чего требует практика.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

активные и пассивные счета бухгалтерского учета таблица: примеры, план счетов

Одна из характеристик бухгалтерского счета, приводящего в замешательство начинающего бухгалтера, представлена кодом «А-П». «А-П» – означает, что счет является “активно-пассивным”. Причина замешательства, я думаю, кроется в следующем.

Основной способ изучения бухучета, особенно бух счетов и проводок происходит методом запоминания. А если подсчитать, сколько единиц информации начинающие бухгалтера пробуют запомнить, то неудивительно, что ничего не получается. В итоге, потом и простые моменты из теории оказываются неимоверно трудными.

Посудите сами, в плане счетов бухгалтерского учета от 60-ых счетов, в среднем по 3 субсчета и 5 характеристик. Получается, мы предлагаем своему мозгу запоминать в среднем (60*3*5) от 900 единиц информации. К тому же запоминая без понимания, мы напрасно теряем силы и время.

Вот так и с характеристикой «активно-пассивный» у счетов. На таких счетах «ломается» строгое правило, принятое для чисто активных и пассивных счетов бухгалтерского учета. Теряется уверенность, правильно ли поставлен счет в проводке: в Дебет или Кредит. А по мне, так все кажется гораздо проще:

Во-первых. На “активно-пассивном” (АП) счете теперь не стоит заботиться об указанной сумме в проводке. Больше она или меньше будет в «Дебете» или в «Кредите», чем разрешено правилами. Все просто – ошибок не будет.

Во-вторых. Для бухгалтерского баланса сумма с “активно-пассивных” счетов пойдет в таблицу «Актива», если остаток на счете будет в Дебете. А в таблицу «Пассивы» – если остаток будет в Кредите.

И, даже эти очевидные шаги для начинающих бухгалтеров не важны, поскольку бухгалтерский баланс они не делают. А вот главным бухгалтерам требуется знать, куда пойдет сумма в Баланс с активно-пассивного счета.

К тому же «чистых» «активно-пассивных» счетов не много. Как оказывается, с большинством из таких счетов работает главный бухгалтер. Вот основной список «активно-пассивных счетов», используемых на всех предприятиях: 68, 69, 71, 75, 84, 99. А 40 счет на производственных предприятиях.

Суть «активно-пассивных счетов» (АП) в том, что информация на них может «перетекать» из «Актива в Пассив» и наоборот. Давайте посмотрим, как это происходит на таких распространенных счетах, как 71, 68 и 69.

Активно-пассивный счет 71

На 71 счете учитываются расчеты с подотчетными лицами. Кто эти люди? Вы можете подумать, что это сотрудники предприятия, но окажется, что не совсем так. Эти люди будут сотрудниками, когда делают работу на предприятии за которую получают заработную плату, так скажем, оказывают услугу предприятию за вознаграждение. Подотчетные лица – это некие единицы самой фирмы, которые помогают осуществлять деятельность фирмы. Суть таких единиц в том, что они «рассчитываются за фирму» на расстоянии, т.е. не из кассы предприятия и не через банк. Как это происходит?

Подотчетное лицо получает деньги из кассы предприятия, чтобы пойти в стороннюю фирму и закупить что-то нужное для фирмы. Часто это небольшие покупки канцелярии, хозинвентаря. Когда подотчетное лицо получает деньги, то деньги, не исчезают из предприятия, не уходят стороннему контрагенту. Эти деньги еще принадлежат предприятию, просто учитываются за конкретным лицом.

Представьте, мама отправляет своего ребенка в магазин. Мама берет деньги из кошелька и дает ребенку, чтобы он рассчитался в магазине. На всем пути этого события, пока ребенок не дошел до кассы и не достал деньги для расчета, деньги в руках ребенка – это все еще деньги мамы (семейного бюджета). Просто эти деньги в учете перешли из одного участка (кошелек) в участок (карман ребенка). Но по сути – эти деньги все еще родителей (семейного бюджета).

Так и деньги, выданные подотчетному лицу, все еще принадлежат предприятию. А потому будут в Активе Баланса.

Путем составления проводки мы обнаружим, что выдача денег из кассы подотчетному лиц увеличит Дебет 71 счета. Вот эта сумма будет считаться в Балансе в таблице «Активы».

Далее, подотчетное лицо покупает необходимые ТМЦ и оплачивает их деньгами, что получил. Кстати, он может так оплачивать не только товары, но и ранее оказанные услуги нашей фирме.

Понятно, что подотчетник покупает на сумму, не большую чем ему выдали, согласны? В реальности, бывает часто так, что подотчетнику не хватило денег, и он добавил свои личные деньги, чтобы купить. Получается, что потратил денег больше, чем получил из кассы. Когда подотчетник в бухгалтерии отчитается о покупках (предоставит документы, а мы сделаем проводку), окажется, что сумма Кредита по 71 будет больше чем по Дебету.

Вот и получается кредитовый остаток, т.е. появляется долг фирмы перед подотчетником, который своими деньгами «доплачивал» за фирму. Теперь остаток по Кредиту пойдет в Баланс в таблицу «Пассив».

Активно-пассивные бухсчета налогов

Что же касается 68 и 69 счетов, то эта счета учета налогов. Кредит этих счетов является долгами нашего предприятия. Если предприятие перечислит государству большую сумму налогов, то окажется, что в Дебет этих счетов попало больше, чем было в Кредите. Тогда государство станет должно нашему предприятию.

Подводя итог этой статьи, хочу отметить, что, по-моему, нет смысла запоминать эти счета наизусть. В оборотно-сальдовых ведомостях любой остаток у этих счетов: будь то по Дебету или по Кредиту не будет являться ошибкой и никакой «красноты» вы не увидите.

А вот у чисто «активных» или «пассивных» бух счетов неправильное разнесение суммы отобразится красным числом. Вот здесь и надо будет бить тревогу, поскольку «краснота» – это ошибка.

Что же касается бухгалтерского баланса, то в программах 1С он заполняется автоматически. В заполненной форме Баланса можно просматривать с каких счетов (Дебета / Кредита) попали цифры.

Как видите, с активно пассивными счетам бухгалтерского учета, все гораздо проще, чем видится вначале. Встречаемся в следующей статье, где подведем небольшой итог.

|

Синтетический |

Аналитический |

|||

|

Группа |

Вид |

|||

|

1 |

2 |

3 |

4 |

5 |

|

НЕФИНАНСОВЫЕ АКТИВЫ |

1 0 0 |

0 |

0 |

|

|

Основные средства |

1 0 1 |

0 |

0 |

|

|

1 0 1 |

1 |

0 |

Основные средства — недвижимое имущество учреждения |

|

|

1 0 1 |

2 |

0 |

Основные средства — особо ценное движимое имущество учреждения |

|

|

1 0 1 |

3 |

0 |

Основные средства — иное движимое имущество учреждения |

|

|

1 0 1 |

9 |

0 |

Основные средства — иное движимое имущество учреждения |

|

|

1 0 1 |

0 |

1 |

||

|

1 0 1 |

0 |

2 |

||

|

1 0 1 |

0 |

3 |

||

|

1 0 1 |

0 |

4 |

||

|

1 0 1 |

0 |

5 |

||

|

1 0 1 |

0 |

6 |

||

|

1 0 1 |

0 |

7 |

||

|

1 0 1 |

0 |

8 |

||

|

Нематериальные активы |

1 0 2 |

0 |

0 |

|

|

1 0 2 |

2 |

0 |

Нематериальные активы — особо ценное движимое имущество учреждения |

|

|

1 0 2 |

3 |

0 |

Нематериальные активы — иное движимое имущество учреждения |

|

|

Непроизведенные активы |

1 0 3 |

0 |

0 |

|

|

1 0 3 |

1 |

0 |

Непроизведенные активы — недвижимое имущество учреждения |

|

|

1 0 3 |

3 |

0 |

Непроизведенные активы — иное движимое имущество |

|

|

1 0 3 |

9 |

0 |

Непроизведенные активы — в составе имущества концедента |

|

|

1 0 3 |

0 |

1 |

||

|

1 0 3 |

0 |

2 |

||

|

1 0 3 |

0 |

3 |

||

|

Амортизация |

1 0 4 |

0 |

0 |

|

|

1 0 4 |

1 |

0 |

Амортизация недвижимого имущества учреждения |

|

|

1 0 4 |

2 |

0 |

Амортизация особо ценного движимого имущества учреждения |

|

|

1 0 4 |

3 |

0 |

Амортизация иного движимого имущества учреждения |

|

|

1 0 4 |

4 |

0 |

Амортизация прав пользования активами |

|

|

1 0 4 |

5 |

0 |

Амортизация имущества, составляющего казну |

|

| 104 | 6 | 0 |

Амортизация прав пользования нематериальными активами |

|

|

1 0 4 |

9 |

0 |

Амортизация имущества учреждения в концессии |

|

|

1 0 4 |

0 |

1 |

||

|

1 0 4 |

0 |

2 |

||

|

1 0 4 |

0 |

3 |

||

|

1 0 4 |

0 |

4 |

||

|

1 0 4 |

0 |

5 |

||

|

1 0 4 |

0 |

6 |

||

|

1 0 4 |

0 |

7 |

||

|

1 0 4 |

0 |

8 |

||

|

1 0 4 |

0 |

9 |

||

|

1 0 4 |

2 |

9 |

||

|

1 0 4 |

3 |

9 |

||

|

1 0 4 |

4 |

9 |

||

|

1 0 4 |

5 |

1 |

||

|

1 0 4 |

5 |

2 |

||

|

1 0 4 |

5 |

4 |

||

|

1 0 4 |

5 |

9 |

||

|

Материальные запасы |

1 0 5 |

0 |

0 |

|

|

1 0 5 |

2 |

0 |

Материальные запасы — особо ценное движимое имущество учреждения |

|

|

1 0 5 |

3 |

0 |

Материальные запасы — иное движимое имущество учреждения |

|

|

1 0 5 |

0 |

1 |

||

|

1 0 5 |

0 |

2 |

||

|

1 0 5 |

0 |

3 |

||

|

1 0 5 |

0 |

4 |

||

|

1 0 5 |

0 |

5 |

||

|

1 0 5 |

0 |

6 |

||

|

1 0 5 |

0 |

7 |

||

|

1 0 5 |

0 |

8 |

||

|

1 0 5 |

0 |

9 |

||

|

Вложения в нефинансовые активы |

1 0 6 |

0 |

0 |

|

|

1 0 6 |

1 |

0 |

Вложения в недвижимое имущество |

|

|

1 0 6 |

2 |

0 |

Вложения в особо ценное движимое имущество |

|

|

1 0 6 |

3 |

0 |

Вложения в иное движимое имущество |

|

|

1 0 6 |

4 |

0 |

Вложения в объекты финансовой аренды |

|

|

1 0 6 |

6 |

0 |

Вложения в права пользования нематериальными активами |

|

|

1 0 6 |

0 |

1 |

||

|

1 0 6 |

0 |

2 |

||

|

1 0 6 |

0 |

3 |

||

|

1 0 6 |

0 |

4 |

||

|

Нефинансовые активы в пути |

1 0 7 |

0 |

0 |

|

|

1 0 7 |

1 |

0 |

Недвижимое имущество учреждения в пути |

|

|

1 0 7 |

2 |

0 |

Особо ценное движимое имущество учреждения в пути |

|

|

1 0 7 |

3 |

0 |

Иное движимое имущество учреждения в пути |

|

|

1 0 7 |

0 |

1 |

||

|

1 0 7 |

0 |

3 |

||

|

Нефинансовые активы имущества казны |

1 0 8 |

0 |

0 |

|

|

1 0 8 |

5 |

0 |

Нефинансовые активы, составляющие казну |

|

|

1 0 8 |

5 |

1 |

||

|

1 0 8 |

5 |

2 |

||

|

1 0 8 |

5 |

3 |

||

|

1 0 8 |

5 |

4 |

||

|

1 0 8 |

5 |

5 |

||

|

1 0 8 |

5 |

6 |

||

|

1 0 8 |

5 |

7 |

||

|

1 0 8 |

9 |

0 |

||

|

1 0 8 |

9 |

1 |

||

|

1 0 8 |

9 |

2 |

||

|

1 0 8 |

9 |

5 |

||

|

Затраты на изготовление готовой продукции, выполнение работ, услуг |

1 0 9 |

0 |

0 |

|

|

1 0 9 |

6 |

0 |

Себестоимость готовой продукции, работ, услуг |

|

|

1 0 9 |

7 |

0 |

Накладные расходы производства готовой продукции, работ, услуг |

|

|

1 0 9 |

8 |

0 |

Общехозяйственные расходы |

|

|

Права пользования активами |

1 1 1 |

0 |

0 |

|

|

1 1 1 |

4 |

0 |

Права пользования нефинансовыми активами |

|

|

1 1 1 |

4 |

1 |

||

|

1 1 1 |

4 |

2 |

||

|

1 1 1 |

4 |

4 |

||

|

1 1 1 |

4 |

5 |

||

|

1 1 1 |

4 |

6 |

||

|

1 1 1 |

4 |

7 |

||

|

1 1 1 |

4 |

8 |

||

|

1 1 1 |

4 |

9 |

||

| 1 1 1 | 6 | 0 |

Права пользования нематериальными активами |

|

|

Обесценение нефинансовых активов |

1 1 4 |

0 |

0 |

|

|

1 1 4 |

1 |

0 |

Обесценение недвижимого имущества учреждения |

|

|

1 1 4 |

2 |

0 |

Обесценение особо ценного движимого имущества учреждения |

|

|

1 1 4 |

3 |

0 |

Обесценение иного движимого имущества учреждения |

|

|

1 1 4 |

4 |

0 |

Обесценение прав пользования активами |

|

| 1 1 4 | 6 | 0 |

Обесценение прав пользования нематериальными активами |

|

|

1 1 4 |

0 |

1 |

||

|

1 1 4 |

0 |

2 |

||

|

1 1 4 |

0 |

3 |

||

|

1 1 4 |

0 |

4 |

||

|

1 1 4 |

0 |

5 |

||

|

1 1 4 |

0 |

6 |

||

|

1 1 4 |

0 |

7 |

||

|

1 1 4 |

0 |

8 |

||

|

1 1 4 |

0 |

9 |

||

|

1 1 4 |

6 |

0 |

||

|

1 1 4 |

6 |

1 |

||

|

1 1 4 |

6 |

2 |

||

|

1 1 4 |

6 |

3 |

||

|

ФИНАНСОВЫЕ АКТИВЫ |

2 0 0 |

0 |

0 |

|

|

Денежные средства учреждения |

2 0 1 |

0 |

0 |

|

|

2 0 1 |

1 |

0 |

Денежные средства на лицевых счетах учреждения в органе Казначейства |

|

|

2 0 1 |

2 |

0 |

Денежные средства учреждения в кредитной организации |

|

|

2 0 1 |

3 |

0 |

Денежные средства в кассе учреждения |

|

|

2 0 1 |

0 |

1 |

||

|

2 0 1 |

0 |

2 |

||

|

2 0 1 |

0 |

3 |

||

|

2 0 1 |

0 |

4 |

||

|

2 0 1 |

0 |

5 |

||

|

2 0 1 |

0 |

6 |

||

|

2 0 1 |

0 |

7 |

||

|

Средства на счетах бюджета |

2 0 2 |

0 |

0 |

|

|

2 0 2 |

1 |

0 |

Средства на счетах бюджета в органе Федерального казначейства |

|

|

2 0 2 |

2 |

0 |

Средства на счетах бюджета в кредитной организации |

|

|

2 0 2 |

3 |

0 |

Средства бюджета на депозитных счетах |

|

|

2 0 2 |

0 |

1 |

||

|

2 0 2 |

0 |

2 |

||

|

2 0 2 |

0 |

3 |

||

|

Средства на счетах органа, осуществляющего кассовое обслуживание |

2 0 3 |

0 |

0 |

|

|

2 0 3 |

0 |

1 |

||

|

2 0 3 |

1 |

0 |

Средства на счетах органа, осуществляющего кассовое обслуживание |

|

|

2 0 3 |

2 |

0 |

Средства на счетах органа, осуществляющего кассовое обслуживание, в пути |

|

|

2 0 3 |

3 |

0 |

Средства на счетах для выплаты наличных денег |

|

|

2 0 3 |

0 |

2 |

||

|

2 0 3 |

0 |

3 |

||

|

2 0 3 |

0 |

4 |

||

|

2 0 3 |

0 |

5 |

||

|

Финансовые вложения |

2 0 4 |

0 |

0 |

|

|

2 0 4 |

2 |

0 |

Ценные бумаги, кроме акций |

|

|

2 0 4 |

3 |

0 |

Акции и иные формы участия в капитале |

|

|

2 0 4 |

5 |

0 |

Иные финансовые активы |

|

|

2 0 4 |

2 |

1 |

||

|

2 0 4 |

2 |

2 |

||

|

2 0 4 |

2 |

3 |

||

|

2 0 4 |

3 |

1 |

||

|

2 0 4 |

3 |

2 |

||

|

2 0 4 |

3 |

3 |

||

|

2 0 4 |

3 |

4 |

||

|

2 0 4 |

5 |

2 |

||

|

2 0 4 |

5 |

3 |

||

|

Расчеты по доходам |

2 0 5 |

0 |

0 |

|

|

2 0 5 |

1 |

0 |

Расчеты по налоговым доходам, таможенным платежам и страховым взносам на обязательное социальное страхование |

|

|

2 0 5 |

2 |

0 |

Расчеты по доходам от собственности |

|

|

2 0 5 |

3 |

0 |

Расчеты по доходам от оказания платных услуг (работ), компенсаций затрат |

|

|

2 0 5 |

4 |

0 |

Расчеты по суммам штрафов, пеней, неустоек, возмещений ущерба |

|

|

2 0 5 |

5 |

0 |

Расчеты по безвозмездным денежным поступлениям текущего характера |

|

|

2 0 5 |

6 |

0 |

Расчеты по безвозмездным денежным поступлениям капитального характера |

|

|

2 0 5 |

7 |

0 |

Расчеты по доходам от операций с активами |

|

|

2 0 5 |

8 |

0 |

Расчеты по прочим доходам |

|

|

2 0 5 |

1 |

1 |

||

|

2 0 5 |

2 |

1 |

||

|

2 0 5 |

2 |

2 |

||

|

2 0 5 |

2 |

3 |

||

|

2 0 5 |

2 |

4 |

||

|

2 0 5 |

2 |

6 |

||

|

2 0 5 |

2 |

7 |

||

|

2 0 5 |

2 |

8 |

||

|

2 0 5 |

2 |

9 |

||

|

2 0 5 |

3 |

1 |

||

|

2 0 5 |

3 |

2 |

||

|

2 0 5 |

3 |

3 |

||

|

2 0 5 |

3 |

5 |

||

|

2 0 5 |

4 |

1 |

||

|

2 0 5 |

4 |

4 |

||

|

2 0 5 |

4 |

5 |

||

|

2 0 5 |

5 |

1 |

||

|

2 0 5 |

5 |

2 |

||

|

2 0 5 |

5 |

3 |

||

|

2 0 5 |

6 |

1 |

||

|

2 0 5 |

7 |

1 |

||

|

2 0 5 |

7 |

2 |

||

|

2 0 5 |

7 |

3 |

||

|

2 0 5 |

7 |

4 |

||

|

2 0 5 |

7 |

5 |

||

|

2 0 5 |

8 |

1 |

||

|

2 0 5 |

8 |

3 |

||

|

2 0 5 |

8 |

4 |

||

|

2 0 5 |

8 |

9 |

||

|

Расчеты по выданным авансам |

2 0 6 |

0 |

0 |

|

|

2 0 6 |

1 |

0 |

Расчеты по авансам по оплате труда, начислениям на выплаты по оплате труда |

|

|

2 0 6 |

2 |

0 |

Расчеты по авансам по работам, услугам |

|

|

2 0 6 |

3 |

0 |

Расчеты по авансам по поступлению нефинансовых активов |

|

|

2 0 6 |

4 |

0 |

Расчеты по авансовым безвозмездным перечислениям текущего характера организациям |

|

|

2 0 6 |

5 |

0 |

Расчеты по безвозмездным перечислениям бюджетам |

|

|

2 0 6 |

6 |

0 |

Расчеты по авансам по социальному обеспечению |

|

|

2 0 6 |

7 |

0 |

Расчеты по авансам на приобретение ценных бумаг и иных финансовых вложений |

|

| 2 0 6 | 8 | 0 |

Расчеты по авансовым безвозмездным перечислениям капитального характера организациям |

|

|

2 0 6 |

9 |

0 |

Расчеты по авансам по прочим расходам |

|

|

2 0 6 |

1 |

1 |

||

|

2 0 6 |

1 |

2 |

||

|

2 0 6 |

1 |

3 |

||

|

2 0 6 |

2 |

1 |

||

|

2 0 6 |

2 |

2 |

||

|

2 0 6 |

2 |

3 |

||

|

2 0 6 |

2 |

4 |

||

|

2 0 6 |

2 |

5 |

||

|

2 0 6 |

2 |

6 |

||

|

2 0 6 |

2 |

7 |

||

|

2 0 6 |

2 |

8 |

||

|

2 0 6 |

2 |

9 |

||

|

2 0 6 |

3 |

1 |

||

|

2 0 6 |

3 |

2 |

||

|

2 0 6 |

3 |

3 |

||

|

2 0 6 |

3 |

4 |

||

|

2 0 6 |

4 |

1 |

||

|

2 0 6 |

4 |

2 |

||

|

2 0 6 |

5 |

1 |

||

|

2 0 6 |

5 |

2 |

||

|

2 0 6 |

5 |

3 |

||

|

2 0 6 |

6 |

1 |

||

|

2 0 6 |

6 |

2 |

||

|

2 0 6 |

6 |

3 |

||

|

2 0 6 |

7 |

2 |

||

|

2 0 6 |

7 |

3 |

||

|

2 0 6 |

7 |

5 |

||

|

2 0 6 |

9 |

6 |

||

|

Расчеты по кредитам, займам (ссудам) |

2 0 7 |

0 |

0 |

|

|

2 0 7 |

1 |

0 |

Расчеты по предоставленным кредитам, займам (ссудам) |

|

|

2 0 7 |

2 |

0 |

Расчеты в рамках целевых иностранных кредитов (заимствований) |

|

|

2 0 7 |

3 |

0 |

Расчеты с дебиторами по государственным (муниципальным) гарантиям |

|

|

2 0 7 |

0 |

1 |

Расчеты по прочим долговым требованиям |

|

|

2 0 7 |

0 |

3 |

||

|

2 0 7 |

0 |

4 |

||

|

Расчеты с подотчетными лицами |

2 0 8 |

0 |

0 |

|

|

2 0 8 |

1 |

0 |

Расчеты с подотчетными лицами по оплате труда, начислениям на выплаты по оплате труда |

|

|

2 0 8 |

2 |

0 |

Расчеты с подотчетными лицами по оплате работ, услуг |

|

|

2 0 8 |

3 |

0 |

Расчеты с подотчетными лицами по поступлению нефинансовых активов |

|

|

2 0 8 |

5 |

0 |

Расчеты с подотчетными лицами по безвозмездным перечислениям бюджетам |

|

| 2 0 8 | 6 | 0 |

Расчеты с подотчетными лицами по социальному обеспечению |

|

|

2 0 8 |

9 |

0 |

Расчеты с подотчетными лицами по прочим расходам |

|

|

2 0 8 |

1 |

1 |

||

|

2 0 8 |

1 |

2 |

||

|

2 0 8 |

1 |

3 |

||

|

2 0 8 |

2 |

1 |

||

|

2 0 8 |

2 |

2 |

||

|

2 0 8 |

2 |

3 |

||

|

2 0 8 |

2 |

4 |

||

|

2 0 8 |

2 |

5 |

||

|

2 0 8 |

2 |

6 |

||

|

2 0 8 |

2 |

7 |

||

|

2 0 8 |

2 |

8 |

||

|

2 0 8 |

2 |

9 |

||

|

2 0 8 |

3 |

1 |

||

|

2 0 8 |

3 |

2 |

||

|

2 0 8 |

3 |

4 |

||

|

2 0 8 |

6 |

1 |

||

|

2 0 8 |

6 |

2 |

||

|

2 0 8 |

6 |

3 |

||

|

2 0 8 |

9 |

1 |

||

|

2 0 8 |

9 |

3 |

||

|

2 0 8 |

9 |

4 |

||

|

2 0 8 |

9 |

5 |

||

|

2 0 8 |

9 |

6 |

||

|

Расчеты по ущербу и иным доходам |

2 0 9 |

0 |

0 |

|

|

2 0 9 |

3 |

0 |

Расчеты по компенсации затрат |

|

|

2 0 9 |

3 |

4 |

||

|

2 0 9 |

3 |

6 |

||

|

2 0 9 |

4 |

0 |

Расчеты по штрафам, пеням, неустойкам, возмещениям ущерба |

|

|

2 0 9 |

4 |

1 |

||

|

2 0 9 |

4 |

3 |

||

|

2 0 9 |

4 |

4 |

||

|

2 0 9 |

4 |

5 |

||

|

2 0 9 |

7 |

0 |

Расчеты по ущербу нефинансовым активам |

|

|

2 0 9 |

7 |

1 |

||

|

2 0 9 |

7 |

2 |

||

|

2 0 9 |

7 |

3 |

||

|

2 0 9 |

7 |

4 |

||

|

2 0 9 |

8 |

0 |

Расчеты по иным доходам |

|

|

2 0 9 |

8 |

1 |

||

|

2 0 9 |

8 |

2 |

||

|

2 0 9 |

8 |

9 |

||

|

Прочие расчеты с дебиторами |

2 1 0 |

0 |

0 |

|

|

2 1 0 |

0 |

2 |

||

|

2 1 0 |

8 |

2 |

Расчеты с финансовым органом по уточнению невыясненных поступлений в бюджет года, предшествующего отчетному |

|

|

2 1 0 |

9 |

2 |

Расчеты с финансовым органом по уточнению невыясненных поступлений в бюджет прошлых лет |

|

|

2 1 0 |

0 |

3 |

||

|

2 1 0 |

0 |

4 |

||

|

2 1 0 |

0 |

5 |

||

|

2 1 0 |

0 |

6 |

||

|

2 1 0 |

1 |

0 |

Расчеты по налоговым вычетам по НДС |

|

|

2 1 0 |

1 |

1 |

||

|

2 1 0 |

1 |

2 |

||

|

2 1 0 |

1 |

3 |

||

|

Внутренние расчеты по поступлениям |

2 1 1 |

0 |

0 |

|

|

Внутренние расчеты по выбытиям |

2 1 2 |

0 |

0 |

|

|

Вложения в финансовые активы |

2 1 5 |

0 |

0 |

|

|

2 1 5 |

2 |

0 |

Вложения в ценные бумаги, кроме акций |

|

|

2 1 5 |

3 |

0 |

Вложения в акции и иные формы участия в капитале |

|

|

2 1 5 |

5 |

0 |

Вложения в иные финансовые активы |

|

|

2 1 5 |

2 |

1 |

||

|

2 1 5 |

2 |

2 |

||

|

2 1 5 |

2 |

3 |

||

|

2 1 5 |

3 |

1 |

||

|

2 1 5 |

3 |

2 |

||

|

2 1 5 |

3 |

3 |

||

|

2 1 5 |

3 |

4 |

||

|

2 1 5 |

5 |

2 |

||

|

2 1 5 |

5 |

3 |

||

|

ОБЯЗАТЕЛЬСТВА |

3 0 0 |

0 |

0 |

|

|

Расчеты с кредиторами по долговым обязательствам |

3 0 1 |

0 |

0 |

|

|

3 0 1 |

1 |

0 |

Расчеты по долговым обязательствам в рублях |

|

|

3 0 1 |

2 |

0 |

Расчеты по долговым обязательствам по целевым иностранным кредитам (заимствованиям) |

|

|

3 0 1 |

3 |

0 |

Расчеты по государственным (муниципальным) гарантиям |

|

|

3 0 1 |

4 |

0 |

Расчеты по долговым обязательствам в иностранной валюте |

|

|

3 0 1 |

0 |

1 |

||

|

3 0 1 |

0 |

2 |

||

|

3 0 1 |

0 |

3 |

||

|

3 0 1 |

0 |

4 |

||

|

Расчеты по принятым обязательствам |

3 0 2 |

0 |

0 |

|

|

3 0 2 |

1 |

0 |

Расчеты по оплате труда, начислениям на выплаты по оплате труда |

|

|

3 0 2 |

2 |

0 |

Расчеты по работам, услугам |

|

|

3 0 2 |

3 |

0 |

Расчеты по поступлению нефинансовых активов |

|

|

3 0 2 |

4 |

0 |

Расчеты по безвозмездным перечислениям текущего характера организациям |

|

|

3 0 2 |

5 |

0 |

Расчеты по безвозмездным перечислениям бюджетам |

|

|

3 0 2 |

6 |

0 |

Расчеты по социальному обеспечению |

|

|

3 0 2 |

7 |

0 |

Расчеты по приобретению финансовых активов |

|

| 3 0 2 | 8 | 0 |

Расчеты по безвозмездным перечислениям капитального характера организациям |

|

|

3 0 2 |

9 |

0 |

Расчеты по прочим расходам |

|

|

3 0 2 |

1 |

1 |

||

|

3 0 2 |

1 |

2 |

||

|

3 0 2 |

1 |

3 |

||

|

3 0 2 |

2 |

1 |

||

|

3 0 2 |

2 |

2 |

||

|

3 0 2 |

2 |

3 |

||

|

3 0 2 |

2 |

4 |

||

|

3 0 2 |

2 |

5 |

||

|

3 0 2 |

2 |

6 |

||

|

3 0 2 |

2 |

7 |

||

|

3 0 2 |

2 |

8 |

||

|

3 0 2 |

2 |

9 |

||

|

3 0 2 |

3 |

1 |

||

|

3 0 2 |

3 |

2 |

||

|

3 0 2 |

3 |

3 |

||

|

3 0 2 |

3 |

4 |

||

|

3 0 2 |

4 |

1 |

||

|

3 0 2 |

4 |

2 |

||

|

3 0 2 |

5 |

1 |

||

|

3 0 2 |

5 |

2 |

||

|

3 0 2 |

5 |

3 |

||

|

3 0 2 |

6 |

1 |

||

|

3 0 2 |

6 |

2 |

||

|

3 0 2 |

6 |

3 |

||

|

3 0 2 |

7 |

2 |

||

|

3 0 2 |

7 |

3 |

||

|

3 0 2 |

7 |

5 |

||

|

3 0 2 |

9 |

3 |

||

|

3 0 2 |

9 |

5 |

||

|

3 0 2 |

9 |

6 |

||

|

Расчеты по платежам в бюджеты |

3 0 3 |

0 |

0 |

|

|

3 0 3 |

0 |

1 |

||

|

3 0 3 |

0 |

2 |

||

|

3 0 3 |

0 |

3 |

||

|

3 0 3 |

0 |

4 |

||

|

3 0 3 |

0 |

5 |

||

|

3 0 3 |

0 |

6 |

||

|

3 0 3 |

0 |

7 |

||

|

3 0 3 |

0 |

8 |

||

|

3 0 3 |

0 |

9 |

||

|

3 0 3 |

1 |

0 |

||

|

3 0 3 |

1 |

1 |

||

|

3 0 3 |

1 |

2 |

||

|

3 0 3 |

1 |

3 |

||

|

Прочие расчеты с кредиторами |

3 0 4 |

0 |

0 |

|

|

3 0 4 |

0 |

1 |

||

|

3 0 4 |

0 |

2 |

||

|

3 0 4 |

0 |

3 |

||

|

3 0 4 |

0 |

4 |

||

|

3 0 4 |

8 |

4 |

||

|

3 0 4 |

9 |

4 |

||

|

3 0 4 |

0 |

5 |

||

|

3 0 4 |

0 |

6 |

||

|

3 0 4 |

8 |

6 |

||

|

3 0 4 |

9 |

6 |

||

|

Расчеты по выплате наличных денег |

3 0 6 |

0 |

0 |

|

|

Расчеты по операциям на счетах органа, осуществляющего кассовое обслуживание |

3 0 7 |

0 |

0 |

|

|

3 0 7 |

1 |

0 |

Расчеты по операциям на счетах органа, осуществляющего кассовое обслуживание |

|

|

3 0 7 |

0 |

2 |

||

|

3 0 7 |

0 |

3 |

||

|

3 0 7 |

0 |

4 |

||

|

3 0 7 |

0 |

5 |

||

|

Внутренние расчеты по поступлениям |

3 0 8 |

0 |

0 |

|

|

Внутренние расчеты по выбытиям |

3 0 9 |

0 |

0 |

|

|

ФИНАНСОВЫЙ РЕЗУЛЬТАТ |

4 0 0 |

0 |

0 |

|

|

Финансовый результат экономического субъекта |

4 0 1 |

0 |

0 |

|

|

4 0 1 |

1 |

0 |

Доходы текущего финансового года |

|

| 4 0 1 | 1 | 6 |

Доходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям |

|

| 4 0 1 | 1 | 7 |

Доходы прошлых финансовых лет, выявленные по контрольным мероприятиям |

|

|

4 0 1 |

1 |

8 |

Доходы финансового года, предшествующего отчетному, выявленные в отчетном году |

|

|

4 0 1 |

1 |

9 |

Доходы прошлых финансовых лет, выявленные в отчетном году |

|

|

4 0 1 |

2 |

0 |

Расходы текущего финансового года |

|

| 4 0 1 | 2 | 6 |

Расходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям |

|

| 4 0 1 | 2 | 7 |

Расходы прошлых финансовых лет, выявленные по контрольным мероприятиям |

|

|

4 0 1 |

2 |

8 |

Расходы финансового года, предшествующего отчетному, выявленные в отчетном году |

|

|

4 0 1 |

2 |

9 |

Расходы прошлых финансовых лет, выявленные в отчетном году |

|

|

4 0 1 |

3 |

0 |

Финансовый результат прошлых отчетных периодов |

|

|

4 0 1 |

4 |

0 |

Доходы будущих периодов |

|

| 4 0 1 | 4 | 1 |

Доходы будущих периодов к признанию в текущем году |

|

| 4 0 1 | 4 | 9 |

Доходы будущих периодов к признанию в очередные года |

|

|

4 0 1 |

5 |

0 |

Расходы будущих периодов |

|

|

4 0 1 |

6 |

0 |

Резервы предстоящих расходов |

|

|

Результат по кассовым операциям бюджета |

4 0 2 |

0 |

0 |

|

|

4 0 2 |

1 |

0 |

Поступления |

|

|

4 0 2 |

2 |

0 |

Выбытия | |

|

4 0 2 |

3 |

0 |

Результат прошлых отчетных периодов по кассовому исполнению бюджета |

|

|

САНКЦИОНИРОВАНИЕ РАСХОДОВ |

5 0 0 |

0 |

0 |

|

|

5 0 0 |

1 |

0 |

Санкционирование по текущему финансовому году |

|

|

5 0 0 |

2 |

0 |

Санкционирование по первому году, следующему за текущим (очередному финансовому году) |

|

|

5 0 0 |

3 |

0 |

Санкционирование по второму году, следующему за текущим (первому году, следующему за очередным) |

|

|

5 0 0 |

4 |

0 |

Санкционирование по второму году, следующему за очередным |

|

|

5 0 0 |

9 |

0 |

Санкционирование на иные очередные года (за пределами планового периода) |

|

|

Лимиты бюджетных обязательств |

5 0 1 |

0 |

0 |

|

|

5 0 1 |

0 |

1 |

||

|

5 0 1 |

0 |

2 |

||

|

5 0 1 |

0 |

3 |

||

|

5 0 1 |

0 |

4 |

||

|

5 0 1 |

0 |

5 |

||

|

5 0 1 |

0 |

6 |

||

|

5 0 1 |

0 |

9 |

||

|

Обязательства |

5 0 2 |

0 |

0 |

|

|

5 0 2 |

0 |

1 |

||

|

5 0 2 |

0 |

2 |

||

|

5 0 2 |

0 |

5 |

||

|

5 0 2 |

0 |

7 |

Принимаемые обязательства |

|

|

5 0 2 |

0 |

9 |

Отложенные обязательства |

|

|

Бюджетные ассигнования |

5 0 3 |

0 |

0 |

|

|

5 0 3 |

0 |

1 |

||

|

5 0 3 |

0 |

2 |

||

|

5 0 3 |

0 |

3 |

||

|

5 0 3 |

0 |

4 |

||

|

5 0 3 |

0 |

5 |

||

|

5 0 3 |

0 |

6 |

||

|

5 0 3 |

0 |

9 |

||

|

Сметные (плановые, прогнозные) назначения |

5 0 4 |

0 |

0 |

|

|

Право на принятие обязательств |

5 0 6 |

0 |

0 |

|

|

Утвержденный объем финансового обеспечения |

5 0 7 |

0 |

0 |

|

|

Получено финансовое обеспечение |

5 0 8 |

0 |

0 |

|

– определение, как настроить, категории

Что такое план счетов?

План счетов – это инструмент, который перечисляет все финансовые счета, включенные в финансовые отчеты Три финансовых отчета Три финансовых отчета – это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных заявления относятся к компании. Он позволяет классифицировать все финансовые операции, которые компания проводила в течение определенного отчетного периода.

Компании часто используют план счетов для организации своих записей, предоставляя полный список всех счетов в главной бухгалтерской книге. Диаграмма позволяет легко подготовить информацию для оценки финансовых показателей компании в любой момент времени.

План счетов содержит имя каждой из перечисленных учетных записей, краткое описание и идентификационные коды, специфичные для каждой учетной записи. Сначала указываются балансовые счета, за ними следуют счета в отчете о прибылях и убытках.

Балансовые счета включают активы, обязательства и акционерный капитал Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) – это счет в балансе компании, который состоит из акционерного капитала плюс, и счета разбиты на различные подкатегории. Счета в отчете о прибылях и убытках включают доходы и расходы, и эти счета также разбиты на подкатегории.

Настройка плана счетов

При настройке плана счетов обычно перечисленные счета зависят от характера бизнеса.Например, таксомоторный бизнес будет включать определенные учетные записи, относящиеся к таксомоторному бизнесу, в дополнение к общим счетам, общим для всех предприятий. Например, таксомоторный бизнес будет включать счет расхода топлива, который не является общим для всех предприятий, но он не будет включать инвентарный счет, поскольку таксомоторный бизнес – это сервисный бизнес, который не хранит запасы.

Обычно при включении счетов в план счетов следует использовать систему нумерации для упрощения идентификации.Нумерация также упрощает запись транзакции. Малые предприятия обычно используют трехзначные числа, в то время как крупные предприятия используют четырехзначные числа, чтобы оставить место для дополнительных чисел по мере роста бизнеса.

Группы номеров назначаются каждой из пяти основных категорий, а в конце оставляются пустые номера, чтобы в будущем можно было добавить дополнительные учетные записи. Кроме того, нумерация должна быть единообразной, чтобы руководству было проще переносить информацию о компании от одного периода к другому.

Пример: Система нумерации крупного бизнеса

- Активы: 1000-1999

- Обязательства: 2000-2999

- Собственный капитал: 3000-3999

- Выручка: 4000-4999

- Расходы: 5000-5999

Категории в плане счетов

Каждый из счетов в плане счетов соответствует двум основным финансовым отчетам, т. Е. Балансу и отчету о прибылях и убытках.

Балансовые счета

Такие счета необходимы при создании баланса для бизнеса.Балансовые счета включают следующее:

1. Счета активов

Счет активов предоставляет список всех категорий активов, которыми владеет предприятие. Счет может включать нематериальные активы Нематериальные активы Согласно МСФО нематериальные активы представляют собой идентифицируемые немонетарные активы, не имеющие физического содержания. Как и все активы, нематериальные активы (такие как товарные знаки, патенты и программное обеспечение), текущие активы (например, наличные деньги, дебиторская задолженность и

) Каждый счет актива может быть пронумерован в такой последовательности, как 1000, 1020, 1040, 1060. , так далее.Нумерация соответствует традиционному формату бухгалтерского баланса, начиная с оборотных активов, за которыми следуют основные средства.

2. Счета пассива

Счета пассива содержат список категорий всех долгов, которые предприятие должно своим кредиторам. Обычно счета с обязательством включают слово «к оплате» в своем названии и могут включать в себя счета к оплате. Счета к оплате. Счета к оплате – это обязательство, возникающее, когда организация получает товары или услуги от своих поставщиков в кредит.Кредиторская задолженность, счета к оплате, заработная плата, проценты к уплате и т. Д.

Счета пассива также следуют традиционному формату баланса, начиная с текущих обязательств, за которыми следуют долгосрочные обязательства. Система счисления для каждого счета пассивов может начинаться с 2000 года и использовать последовательность, которую легко отслеживать и сравнивать в разные отчетные периоды.

3. Счета собственного капитала

Капитал представляет собой стоимость, которая остается в бизнесе после вычета всех обязательств из активов.Собственный капитал Собственный капитал Собственник определяется как доля от общей стоимости активов компании, на которую могут претендовать владельцы (индивидуальное предприятие или товарищество) и акционеры (если это корпорация). Он рассчитывается путем вычитания всех обязательств из общей стоимости актива (Капитал = Активы – Обязательства). измеряет ценность компании для акционеров.

Некоторые компоненты счета собственного капитала владельца включают обыкновенные акции, привилегированные акции и нераспределенную прибыль.Система нумерации счета собственного капитала владельца для крупной компании может продолжаться от счетов обязательств и начинаться с 3000 до 3999.

Счета отчета о прибылях и убытках

Основные компоненты счетов отчета о прибылях и убытках включают счета доходов и счета расходов.

1. Счета доходов

Счета доходов фиксируют и фиксируют доходы, которые предприятие получает от продажи своих продуктов и услуг. Он включает только доходы, относящиеся к основным функциям бизнеса, и исключает доходы, не связанные с основной деятельностью бизнеса.

Некоторые подкатегории, которые могут быть включены в счет доходов, включают счет скидок с продаж, счет возвратов продаж, счет процентных доходов и т. Д. Нумерация для каждого счета доходов может начинаться с 4000.

2. Счета расходов

Расходный счет – последняя категория в плане счетов. Он включает в себя список всех счетов, используемых для учета денег, потраченных на получение доходов для бизнеса. Расходы могут быть привязаны к конкретным продуктам или деятельности, приносящей доход.

Простым способом организации счетов расходов является создание учетной записи для каждого расхода, указанного в Приложении C налоговой формы IRS Налоговая форма Приложения C используется для отчета о прибылях и убытках от бизнеса. Это форма, в которой индивидуальные предприниматели (отдельные владельцы предприятий) и добавляют другие учетные записи, которые зависят от характера бизнеса. Каждому счету расходов могут быть присвоены номера, начиная с 5000.

Резюме

Настройка плана счетов может предоставить полезный инструмент, который позволяет руководству компании легко регистрировать транзакции, составлять финансовые отчеты и проверять доходы и расходы. в деталях.

Дополнительные ресурсы

Спасибо за то, что прочитали пояснение CFI к плану счетов. CFI предлагает специалиста по финансовому моделированию и оценке (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI «Финансовый аналитик по моделированию и оценке» (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере. Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить обучение и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Теория финансового учета Теория финансового учета Теория финансового учета объясняет, почему стоит учет – причины, по которым транзакции сообщаются определенным образом.Это руководство будет

- Как связаны 3 финансовых отчета Как связаны 3 финансовых отчета Как связаны друг с другом 3 финансовых отчета? Мы объясняем, как связать 3 финансовых отчета вместе для финансового моделирования и

- Проектирование статей балансаПроектирование статей балансаПроектирование статей баланса включает анализ оборотного капитала, основных средств, долевого акционерного капитала и чистой прибыли. В этом руководстве рассказывается, как рассчитать

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убыткахПостроение статей отчета о прибылях и убытках начинается с выручки от продаж, затем стоит

Стандартный план счетов и типы счетов – эксперты в QuickBooks

Во-первых, Если вам нужно установить бесплатную пробную версию QuickBooks Online, используйте эту ссылку:

https : //quickbooks.intuit.com/partners/irp/? cid = irp-4337 # pricing

Если вы сохраните учетную запись, вы получите скидку 30% на 12 месяцев, лучшая сделка!

Второй , если вам нужен ИМПОРТНЫЙ план счетов для QuickBooks, вы можете приобрести мой комплект для моего индивидуального «Окончательного плана счетов» для Интернета или рабочего стола, который я настраиваю для своих клиентов, здесь:

https: // quickbooks -обучение.net / ultimate-chart-of-accounts-for-quickbooks-desktop /

В-третьих, у меня есть бесплатная электронная таблица Google Sheets (которую можно загрузить в Excel) с полным списком учетных записей по отраслям и типам компаний:

https://docs.google.com/spreadsheets/d/1IDzzpG0CnHkzPiqXUeSuOTehI2he8vaaNX2DTzEkNj4/ обмен

Многие клиенты спрашивают меня о том, как «стандартизировать» план счетов или сделать схему, если счет соответствует общепринятым принципам… Вот стандартные диапазоны номеров плана счетов:

1000 – 1999 Активы

2000 – 2999 Обязательства

3000 – 3999 Собственный капитал

4000 – 4999 Доход или доход

5000 – 5999 Затраты на работу / стоимость проданных товаров

6000 – 6999 Накладные расходы или расходы

7000 – 7999 Прочие доходы

8000 – 8999 Прочие расходы