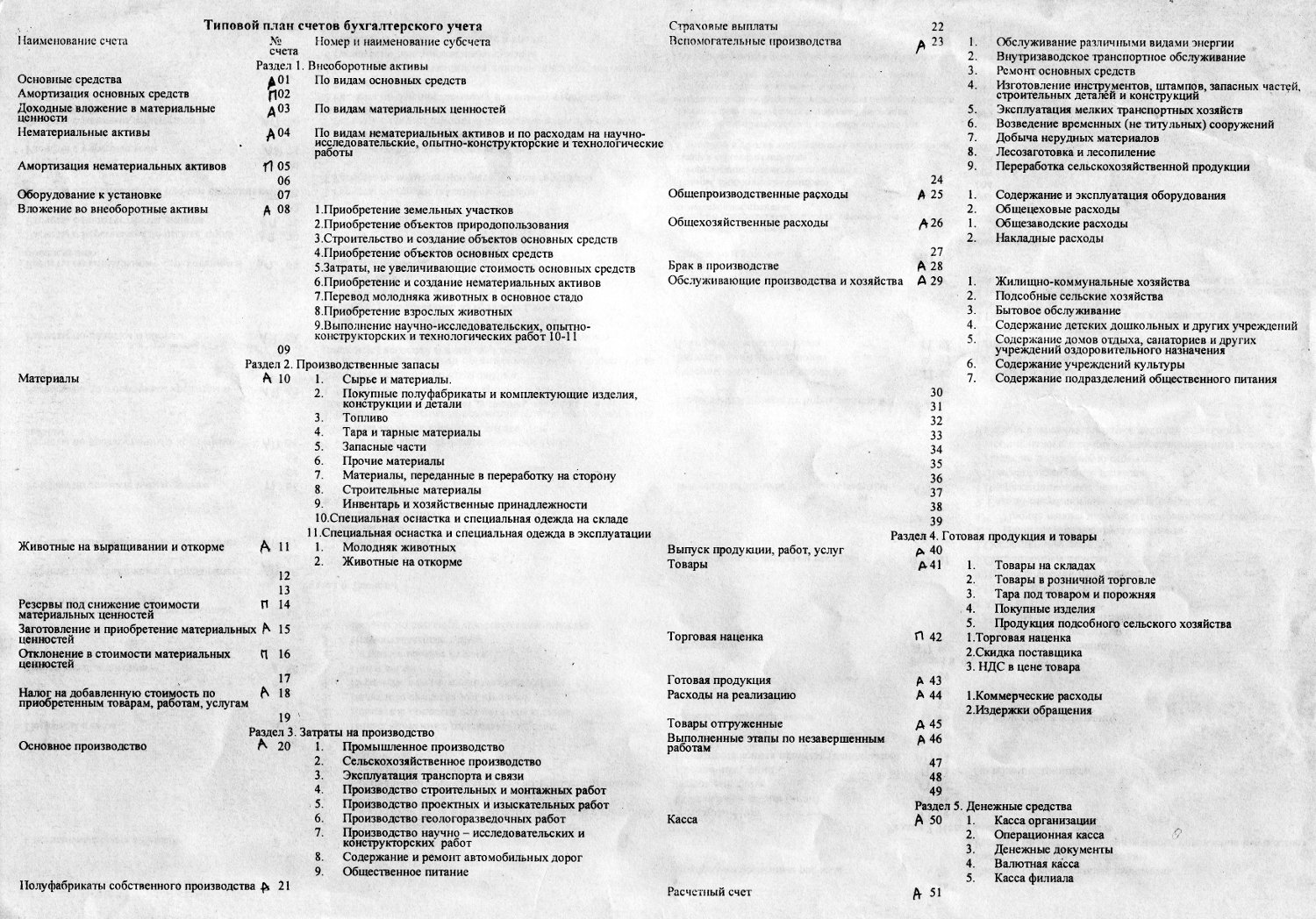

План бухгалтерских счетов 2020 и 2021 года для коммерческих организаций

Действующий в РФ план счетов (ПС) был утвержден приказом Минфина почти 19 лет назад в 2000 году и отредактирован в 2010 году. Если фирма ведет учет методом двойной записи, она должна использовать этот план счетов, вне зависимости от организационно-правовой формы и формы собственности. Исключение — госпредприятия и кредитные учреждения.

Основная задача ПС — согласовать показатели учета и показатели текущей действующей отчетности. Чтобы компании правильно использовали счета, к каждому из них даны комментарии в инструкции Минфина.

Как выглядит план счетов бухучета?

Это схема регистрации и группировки показателей хозяйственной деятельности предприятия. К ним относятся активы, различные обязательства, финансовые операции и прочее. В ПС указаны счета первого порядка (синтетические) и второго порядка (субсчета). На основе ПС компании создают и утверждают рабочий план счетов с полным перечнем всех счетов.

- активные;

- пассивные;

- активно-пассивные.

Активные счета

Конечное и начальное сальдо нужно записывать по дебету счета. Увеличение записывайте по дебету счета, а уменьшение — по кредиту.

Список: 01, 03, 04, 08, 09 — 10, 19 — 20, 23, 25, 26, 29 — 41, 43, 44 — 58, 60.2, 60.7, 62.1, 62.3 — 62.6, 62.11, 62.22, 62.44, 73, 75.1, 76.2, 76.22, 81, 90.2 — 90.8, 91.2, 94, 97.

Пассивные счета

Конечное и начальное сальдо нужно записывать по кредиту счета. Увеличение записывайте по кредиту счета, а уменьшение — по дебету.

Список: 02, 05, 42, 59, 60.1, 60.3, 60.6, 60.11, 60.22, 62.7, 63 — 67, 70, 75.2, 75.3, 76.4, 76.ЗП, 76.Н.1, 76.Н.2, 77, 80, 82 — 83, 90.1, 91.1, 96, 98, 99.2.1, 99.2.3.

Активно-пассивные счета

Такие счета бывают либо с односторонним сальдо, либо с двусторонним. В первом случае сальдо либо дебетовое, либо кредитовое, а во втором — одновременно дебетовое с кредитовым. Список: 11 — 16, 40, 60, 62, 68 — 69, 71, 75, 76.1, 76.3, 76.5 — 76.11, 76.55, 76.АВ, 79, 84 — 90, 90.9, 91, 91.9, 99 — 99.2, 99.2.2.

Список: 11 — 16, 40, 60, 62, 68 — 69, 71, 75, 76.1, 76.3, 76.5 — 76.11, 76.55, 76.АВ, 79, 84 — 90, 90.9, 91, 91.9, 99 — 99.2, 99.2.2.

Рабочий план счетов в 2020 и 2021 году

План счетов утвержден Приказом Минфина РФ от 31.10.2000 № 94Н. Все счета плана использовать не обязательно. Каждая компания обязана утвердить рабочий план счетов (п. 4 ПБУ 1/2008). Создавать свой собственный план счетов нужно на основании учетной политики для целей бухучета и с учетом специфики деятельности.

В плане счетов есть основные счета и субсчета к ним, которые помогают уточнить суть отраженной операции. В рабочий план включайте только те счета, которые будете использовать на практике. Если вы хотите добавить в рабочий план счет, который не предусмотрен приказом Минфина, его нужно предварительно согласовать с Министерством. Выбрать виды субсчетов и глубину аналитики можно самостоятельно.

Небольшим компаниям советуем воспользоваться планом счетов в сервисе Контур.Бухгалтерия.

| № счета | Наименование счета | Субсчета | |||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

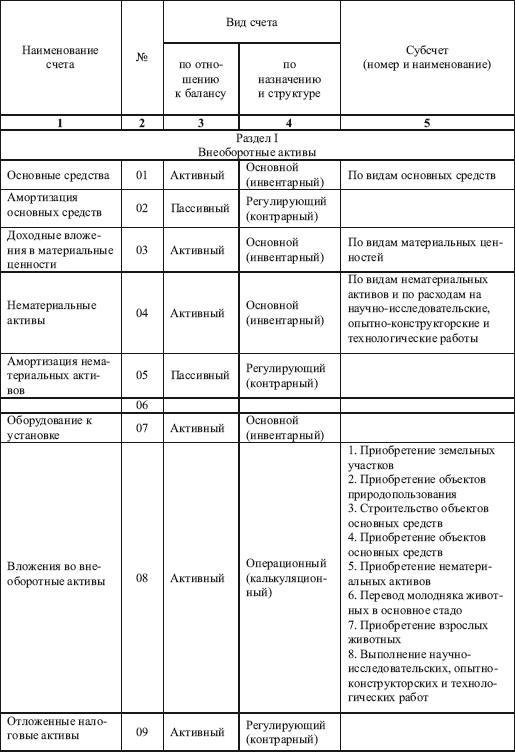

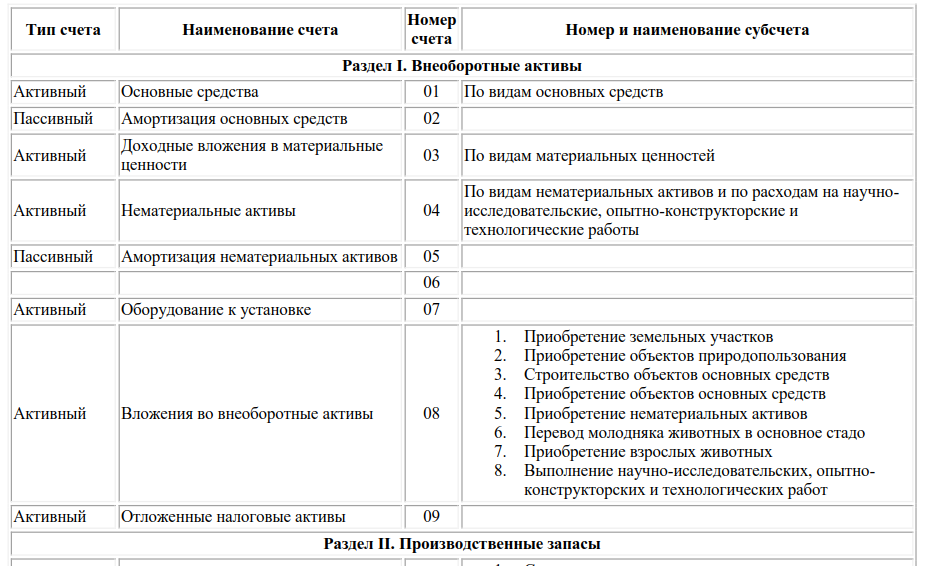

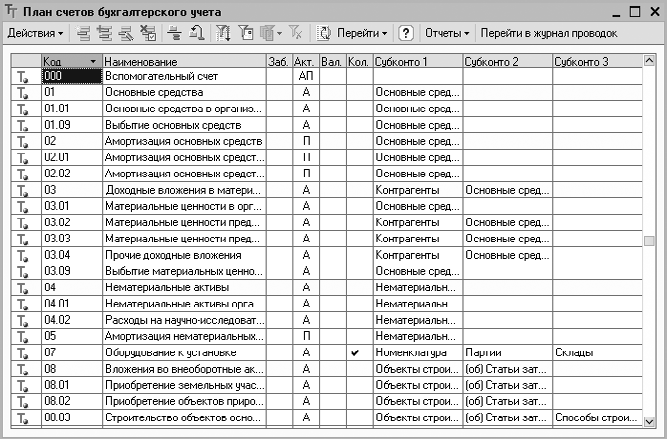

| 01 | Основные средства | По видам основных средств | |||||||||||||||||||||||||||||||||||||||||

| 02 | Амортизация основных средств |

02.01 Амортизация основных средств 02.02 Амортизация доходных вложений в материальные ценности |

|||||||||||||||||||||||||||||||||||||||||

| 03 | Доходные вложения в материальные ценности | По видам материальных ценностей | |||||||||||||||||||||||||||||||||||||||||

| 04 | Нематериальные активы | По видам НМА и по расходам на научно-исследовательские и опытно-конструкторские работы и технологические работы | |||||||||||||||||||||||||||||||||||||||||

| 05 | Амортизация нематериальных активов | ||||||||||||||||||||||||||||||||||||||||||

| 07 | Оборудование к установке | ||||||||||||||||||||||||||||||||||||||||||

| 08 | Вложения во внеоборотные активы |

08. 08.2 Приобретение объектов природопользования 08.3 Строительство объектов основных средств 08.4 Приобретение объектов основных средств 08.5 Приобретение нематериальных активов 08.6 Перевод молодняка в основное стадо 08.7 Приобретение взрослых животных 08.8 Выполнение НИОКР |

|||||||||||||||||||||||||||||||||||||||||

| 09 | Отложенные налоговые активы | ||||||||||||||||||||||||||||||||||||||||||

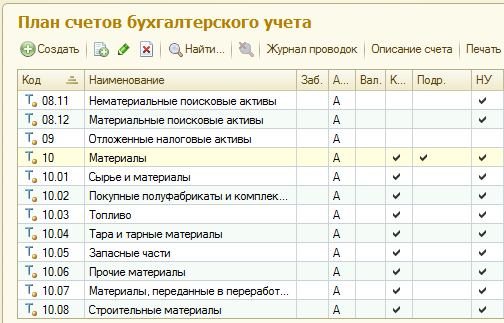

| 10 | Материалы |

10.1 Сырье и материалы 10.2 Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 10.3 Топливо 10.4 Тара и тарные материалы 10.5 Запасные части 10.6 Прочие материалы 10.7 Материалы, переданные в переработку на сторону  8 Строительные материалы 8 Строительные материалы

10.9. Инвентарь и хозяйственные принадлежности 10.10 Специальная оснастка и специальная одежда на складе 10.11 Специальная оснастка и специальная одежда в эксплуатации |

|||||||||||||||||||||||||||||||||||||||||

| 11 | Животные на выращивании и откорме | ||||||||||||||||||||||||||||||||||||||||||

| 14 | Резервы под снижение стоимости ТМЦ | ||||||||||||||||||||||||||||||||||||||||||

| 15 | Заготовление и приобретение материальных ценностей | ||||||||||||||||||||||||||||||||||||||||||

| 16 | Отклонение в стоимости материальных ценностей | ||||||||||||||||||||||||||||||||||||||||||

| 19 | НДС по приобретенным ценностям |

19.1 НДС при приобретении ОС 19.2 НДС по приобретенным НМА 19.3 НДС по приобретенным МПЗ |

|||||||||||||||||||||||||||||||||||||||||

| 20 | Основное производство | ||||||||||||||||||||||||||||||||||||||||||

| 21 | Полуфабрикаты собственного производства | ||||||||||||||||||||||||||||||||||||||||||

| 23 | Вспомогательные производства | ||||||||||||||||||||||||||||||||||||||||||

| 25 | Общепроизводственные расходы | ||||||||||||||||||||||||||||||||||||||||||

| 26 | Общехозяйственные (управленческие) расходы | ||||||||||||||||||||||||||||||||||||||||||

| 28 | Брак в производстве | ||||||||||||||||||||||||||||||||||||||||||

| 29 | Обслуживающие производства и хозяйства | ||||||||||||||||||||||||||||||||||||||||||

| 40 | Выпуск продукции (работ, услуг) | ||||||||||||||||||||||||||||||||||||||||||

| 41 | Товары |

41. 41.2 Товары в розничной торговле 41.3 Тара под товаром и порожняя 41.4 Покупные изделия |

|||||||||||||||||||||||||||||||||||||||||

| 42 | Торговая наценка | ||||||||||||||||||||||||||||||||||||||||||

| 43 | Готовая продукция | ||||||||||||||||||||||||||||||||||||||||||

| 44 | Расходы на продажу (коммерческие расходы) | ||||||||||||||||||||||||||||||||||||||||||

| 45 | Товары отгруженные | ||||||||||||||||||||||||||||||||||||||||||

| 46 | Выполненные этапы по незавершенным работам | ||||||||||||||||||||||||||||||||||||||||||

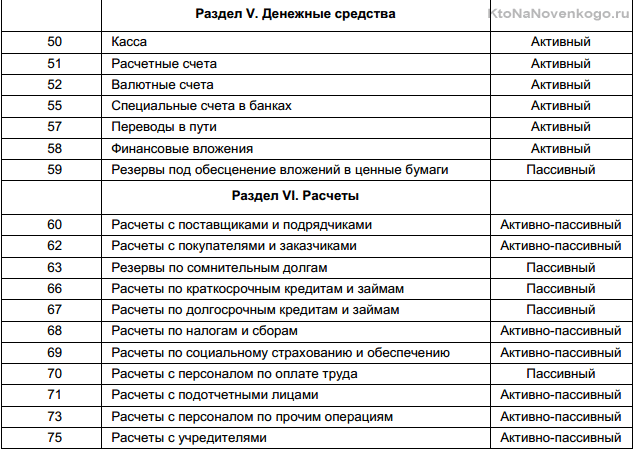

| 50 | Касса |

50.1 Касса организации 50.2 Операционная касса 50.3 Денежные документы |

|||||||||||||||||||||||||||||||||||||||||

| 51 | Расчетные счета | ||||||||||||||||||||||||||||||||||||||||||

| 52 | Валютные счета | ||||||||||||||||||||||||||||||||||||||||||

| 55 | Специальные счета в банках |

55. 55.2 Чековые книжки 55.3 Депозиты 55.4 Электронные деньги |

|||||||||||||||||||||||||||||||||||||||||

| 57 | Переводы в пути | ||||||||||||||||||||||||||||||||||||||||||

| 58 | Финансовые вложения |

58.1 Паи и акции 58.2 Долговые ценные бумаги 58.4 Вклады по договору простого товарищества |

|||||||||||||||||||||||||||||||||||||||||

| 59 | Резервы под обесценение финансовых вложений | ||||||||||||||||||||||||||||||||||||||||||

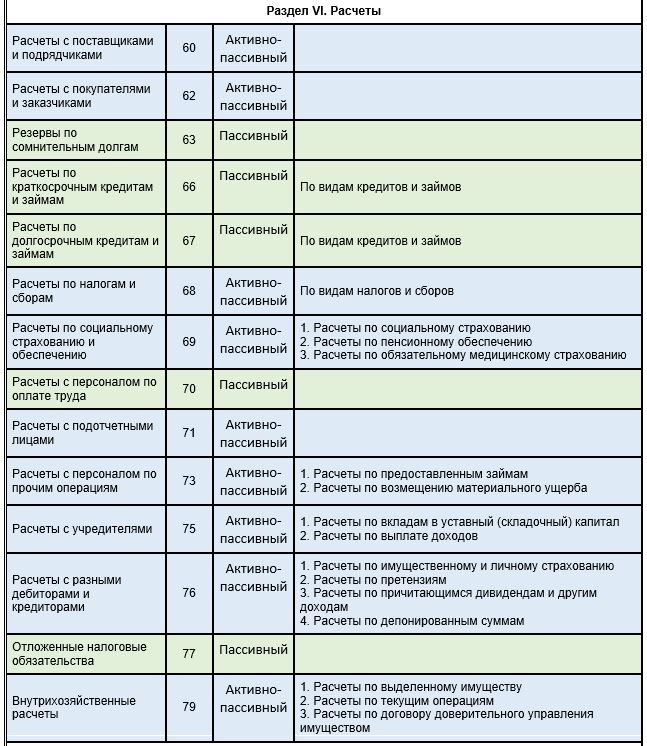

| 60 | Расчеты с поставщиками и подрядчиками | ||||||||||||||||||||||||||||||||||||||||||

| 62 | Расчеты с покупателями и заказчиками | ||||||||||||||||||||||||||||||||||||||||||

| 63 | Резервы по сомнительным долгам | ||||||||||||||||||||||||||||||||||||||||||

| 66 | Расчеты по краткосрочным кредитам и займам | По видам кредитов и займов | |||||||||||||||||||||||||||||||||||||||||

| 67 | Расчеты по долгосрочным кредитам и займам | По видам кредитов и займов | |||||||||||||||||||||||||||||||||||||||||

| 68 | Расчеты по налогам и сборам | По видам налогов и сборов | |||||||||||||||||||||||||||||||||||||||||

68. аг аг |

НДС при исполнении обязанностей налогового агента |

|

|||||||||||||||||||||||||||||||||||||||||

| 69 | Расчеты по социальному страхованию и обеспечению |

|

|||||||||||||||||||||||||||||||||||||||||

| 70 | Расчеты с персоналом по оплате труда | ||||||||||||||||||||||||||||||||||||||||||

| 71 | Расчеты с подотчетными лицами | ||||||||||||||||||||||||||||||||||||||||||

| 73 | Расчеты с персоналом по прочим операциям |

|

|||||||||||||||||||||||||||||||||||||||||

| 75 | Расчеты с учредителями |

|

|||||||||||||||||||||||||||||||||||||||||

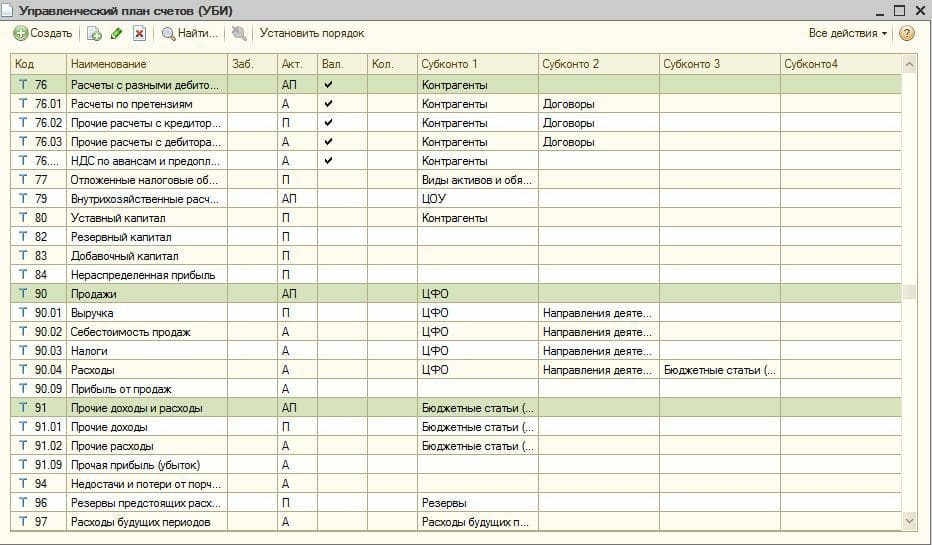

| 76 | Расчеты с разными дебиторами и кредиторами |

|

|||||||||||||||||||||||||||||||||||||||||

| 77 | Отложенные налоговые обязательства | ||||||||||||||||||||||||||||||||||||||||||

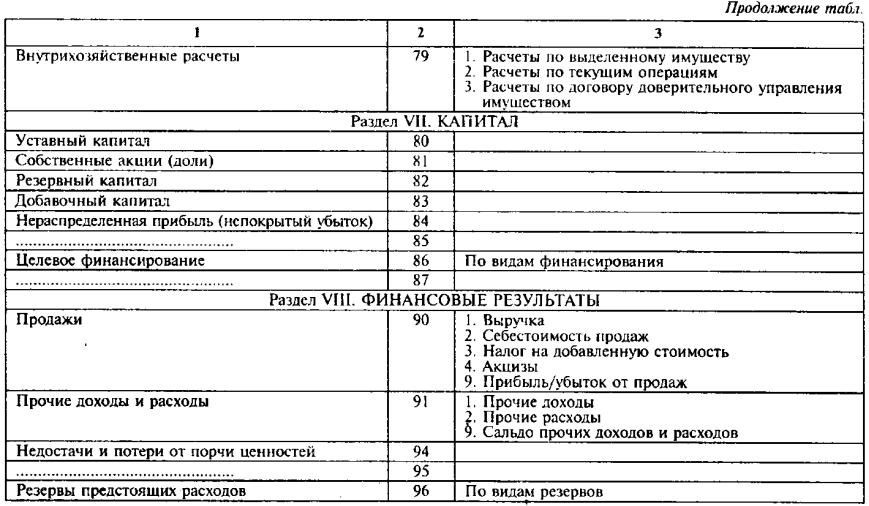

| 79 | Внутрихозяйственные расчеты |

79.1 Расчеты по выделенному имуществу 79. 79.3 Расчеты по договору доверительного управления имуществом |

|||||||||||||||||||||||||||||||||||||||||

| 80 | Уставный капитал | ||||||||||||||||||||||||||||||||||||||||||

| 81 | Собственные акции (доли) | ||||||||||||||||||||||||||||||||||||||||||

| 82 | Резервный капитал | ||||||||||||||||||||||||||||||||||||||||||

| 83 | Добавочный капитал | ||||||||||||||||||||||||||||||||||||||||||

| 84 | Нераспределенная прибыль (непокрытый убыток) | ||||||||||||||||||||||||||||||||||||||||||

| 86 | Целевое финансирование | По видам финансирования | |||||||||||||||||||||||||||||||||||||||||

| 90 | Продажи |

|

|||||||||||||||||||||||||||||||||||||||||

| 91 | Прочие доходы и расходы |

|

|||||||||||||||||||||||||||||||||||||||||

| 94 | Недостачи и потери от порчи ценностей | ||||||||||||||||||||||||||||||||||||||||||

| 96 | Резервы предстоящих расходов | По видам резервов | |||||||||||||||||||||||||||||||||||||||||

| 97 | Расходы будущих периодов | По видам расходов | |||||||||||||||||||||||||||||||||||||||||

| 98 | Доходы будущих периодов |

|

|||||||||||||||||||||||||||||||||||||||||

| 99 | Прибыли и убытки | ||||||||||||||||||||||||||||||||||||||||||

| ЗАБАЛАНСОВЫЕ СЧЕТА | |||||||||||||||||||||||||||||||||||||||||||

| 001 | Арендованные основные средства | ||||||||||||||||||||||||||||||||||||||||||

| 002 | Товарно-материальные ценности, принятые на ответственное хранение | ||||||||||||||||||||||||||||||||||||||||||

| 003 | Материалы, принятые в переработку | ||||||||||||||||||||||||||||||||||||||||||

| 004 | Товары, принятые на комиссию | ||||||||||||||||||||||||||||||||||||||||||

| 005 | Оборудование, принятое для монтажа | ||||||||||||||||||||||||||||||||||||||||||

| 006 | Бланки строгой отчетности | ||||||||||||||||||||||||||||||||||||||||||

| 007 | Списанная в убыток задолженность неплатежеспособных дебиторов | ||||||||||||||||||||||||||||||||||||||||||

| 008 | Обеспечения обязательств и платежей полученные | ||||||||||||||||||||||||||||||||||||||||||

| 009 | Обеспечения обязательств и платежей выданные | ||||||||||||||||||||||||||||||||||||||||||

| 010 | Износ основных средств | ||||||||||||||||||||||||||||||||||||||||||

| 011 | Основные средства, сданные в аренду | ||||||||||||||||||||||||||||||||||||||||||

| 012 | Малоценные основные средства | ||||||||||||||||||||||||||||||||||||||||||

1 Приобретение земельных участков

1 Приобретение земельных участков 1 Товары на складах

1 Товары на складах 1 Аккредитивы

1 Аккредитивы трг

трг пф1

пф1 03

03 2 Расчеты по текущим операциям

2 Расчеты по текущим операциям 03

03 01

01В Инструкции по применению плана счетов есть характеристики каждого счета, а также корреспонденции счетов между собой.

Рабочий план счетов на 2020 и 2021 год для малого бизнеса

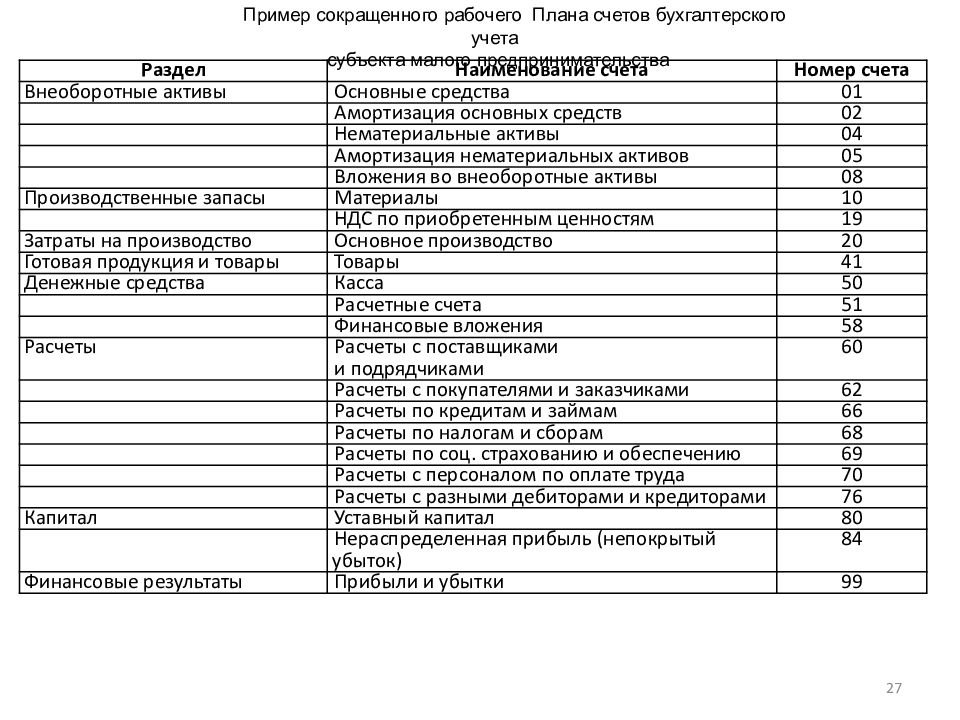

Субъекты малого бизнеса, которые ведут упрощенный учет, могут сократить количество счетов в рабочем плане. Рекомендации по разработке рабочего плана счетов для СМП, утверждены Приказом Минфина РФ от 21.12.1998 № 64н. Они не обязательны к применению, но подсказывают, как можно обобщать информацию и несколько упрощать учет. Малому бизнесу предлагают:

- Вести учет производственных запасов на счете 10 «Материалы» и не использовать счета 07, 10, 11, 15 и 16.

- Вести учет затрат по производству и продаже на счете 20 «Основное производство» и не пользоваться счетами 20, 21, 23, 25, 26, 28, 29, 44.

- Вести учет готовой продукции и товаров на счете 41 «Товары» вместо счетов 41, 43, 45.

- Вести учет дебиторской и кредиторской задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами» вместо счетов 62, 71, 73, 75, 76, 79.

- Вести учет денежных средств в банке на счете 51 «Расчетные счета» вместо счетов 51, 52, 55, 57.

- Вести учет капитала на счете 80 «Уставный капитал» вместо счетов 80, 81, 82, 83.

- Учитывать финансовые результаты на счете 99 «Прибыли и убытки» вместо счетов 90, 91, 99.

Если вы уменьшаете количество счетов, к ним желательно открыть субсчета, чтобы упростить аналитику. Например, если вы ведете учет финансовых результатов только на счете 99, то чтобы определить остаток по нему, который и будет финансовым результатом периода, надо открыть хотя бы три субсчета для заменяемых счетов. А к заменяемым счетам надо дополнительно открыть субсчета второго порядка.

На сайте Контур.Бухгалтерии вы можете бесплатно скачать рабочий план счетов бухгалтерского баланса на 2021 год.

Скачать план счетов на 2021 год

Вы зарегистрировали организацию не больше 3 месяцев назад? Или только планируете открыть ООО? Тогда мы дарим вам 3 месяца работы в Контур.Бухгалтерии – дружелюбном онлайн-сервисе для расчета зарплаты, уплаты налогов и сдачи отчетности через интернет.

Взять подарок

| номер | счет имена | тип | Деталь счета | |

|---|---|---|---|---|

Раздел I. Внеоборотные активы |

||||

| 01 | Основные средства | Активные | Инвентарный | |

| 02 | Амортизация основных средств | Пассивные | Регулирующий,контрактивный | |

| 03 | Доходные вложения в материальные ценности | Активные | Инвентарный | |

| 04 | Нематериальные активы | Активные | Инвентарный | |

| 05 | Амортизация нематериальных активов | Пассивные | Регулирующий,контрактивный | |

| 07 | Оборудование к установке | Активные | Инвентарный | |

| 08 | Вложения во внеоборотные активы | Активные | Инвентарный | |

| 08-1 | Приобретение земельных участков | Активные | Инвентарный | |

| 08-2 | Приобретение объектов природопользования | Активные | Инвентарный | |

| 08-3 | Строительство объектов основных средств | Активные | Инвентарный | |

| 08-4 | Приобретение объектов основных средств | Активные | Инвентарный | |

| 08-5 | Приобретение нематериальных активов | Активные | Инвентарный | |

| 08-6 | Перевод молодняка животных в основное стадо | Активные | Инвентарный | |

| 08-7 | Приобретение взрослых животных | Активные | Инвентарный | |

| 09 | Отложенные налоговые активы | Активные | Инвентарный | |

Раздел II. Производственные запасы Производственные запасы |

||||

| 10 | Материалы | Активные | Инвентарный | |

| 10-1 | Сырье и материалы | Активные | Инвентарный | |

| 10-2 | Покупные полуфабрикаты и комплектующие изделия, конструкции и детали | Активные | Инвентарный | |

| 10-3 | Топливо | Активные | Инвентарный | |

| 10-4 | Тара и тарные материалы | Активные | Инвентарный | |

| 10-5 | Запасные части | Активные | Инвентарный | |

| 10-6 | Прочие материалы | Активные | Инвентарный | |

| 10-7 | Материалы, переданные в переработку на сторону | Активные | Инвентарный | |

| 10-8 | Строительные материалы | Активные | Инвентарный | |

| 10-9 | Инвентарь и хозяйственные принадлежности | Активные | Инвентарный | |

| 10-10 | Специальная оснастка и специальная одежда на складе | Активные | Инвентарный | |

| 10-11 | Специальная оснастка и специальная одежда в эксплуатации | Активные | Инвентарный | |

| 11 | Животные на выращивании и откорме | Активные | Инвентарный | |

| 14 | Резервы под снижение стоимости материальных ценностей | Пассивные | Регулирующий,контрактивный | |

| 15 | Заготовление и приобретение материальных ценностей | Активные | Калькуляционный,инвентарный | |

| 16 | Отклонение в стоимости материальных ценностей | Активно-пассивные | Регулирующий,контрарно – дополнительный | |

| 19 | Налог на добавленную стоимость по приобретенным ценностям | Активные | Расчетный | |

| 19-1 | Налог на добавленную стоимость при приобретении основных средств | Активные | Расчетный | |

| 19-2 | Налог на добавленную стоимость по приобретенным нематериальным активам | Активные | Расчетный | |

| 19-3 | Налог на добавленную стоимость по приобретенным материально-производственным запасам | Активные | Расчетный | |

Раздел III. Затраты на производство Затраты на производство |

||||

| 20 | Основное производство | Активные | Калькуляционный,инвентарный | |

| 21 | Полуфабрикаты собственного производства | Активные | Инвентарный | |

| 23 | Вспомогательные производства | Активные | Калькуляционный,инвентарный | |

| 25 | Общепроизводственные расходы | Активные | Калькуляционный, собирательно – распределительный | |

| 26 | Общехозяйственные расходы | Активные | Калькуляционный, собирательно – распределительный | |

| 28 | Брак в производстве | Активно-пассивные | Калькуляционный, собирательно – распределительный | |

| 29 | Обслуживающие производства и хозяйства | Активные | Калькуляционный,инвентарный | |

| 30-1 | Возведение временных (титульных) сооружений | Активные | Калькуляционный,инвентарный | |

| 30-2 | Возведение временных (нетитульных) сооружений | Активные | Калькуляционный,инвентарный | |

Раздел IV. Готовая продукция и товары Готовая продукция и товары |

||||

| 40 | Выпуск продукции (работ, услуг) | Активные | Инвентарный | |

| 41 | Товары | Активные | Инвентарный | |

| 41-1 | Товары на складах | Активные | Инвентарный | |

| 41-2 | Товары в розничной торговле | Активные | Инвентарный | |

| 41-3 | Тара под товаром и порожняя | Активные | Инвентарный | |

| 41-4 | Покупные изделия | Активные | Инвентарный | 43 | Готовая продукция | Активные | Инвентарный |

| 44 | Расходы на продажу | Активные | Калькуляционный, собирательно – распределительный | |

| 45 | Товары отгруженные | Активные | Расчетный | |

| 46 | Выполненные этапы по незавершенным работам | Активные | Инвентарный | |

Раздел V. Денежные средства Денежные средства |

||||

| 50 | Касса | Активные | Инвентарный | |

| 50-1 | Касса организации | Активные | Инвентарный | |

| 50-2 | Операционная касса | Активные | Инвентарный | |

| 50-3 | Денежные документы | Активные | Инвентарный | |

| 51 | Расчетные счета | Активные | Инвентарный | |

| 52 | Валютные счета | Активные | Инвентарный | |

| 55 | Специальные счета в банках | Активные | Инвентарный | |

| 55-1 | Аккредитивы | Активные | Инвентарный | |

| 55-2 | Чековые книжки | Активные | Инвентарный | |

| 55-3 | Депозитные счета | Активные | Инвентарный | |

| 57 | Переводы в пути | Активные | Инвентарный | |

| 58 | Финансовые вложения | Активные | Инвентарный | |

| 58-1 | Паи и акции | Активные | Инвентарный | |

| 58-2 | Долговые ценные бумаги | Активные | Инвентарный | |

| 58-3 | Предоставленные займы | Активные | Инвентарный | |

| 58-4 | Вклады по договору простого товарищества | Активные | Инвентарный | |

| 59 | Резервы под обесценение финансовых вложений | Активные | Регулирующий,контрактивный | |

Раздел VI. |

||||

| 60 | Расчеты с поставщиками и подрядчиками | Активно-пассивные | Расчетный | |

| 62 | Расчеты с покупателями и заказчиками | Активно-пассивные | Расчетный | |

| 63 | Резервы по сомнительным долгам | Пассивные | Регулирующий,контрактивный | |

| 66 | Расчеты по краткосрочным кредитам и займам | Пассивные | Расчетный | |

| 67 | Расчеты по долгосрочным кредитам и займам | Пассивные | Расчетный | |

| 68 НДС | Расчеты по налогам и сборам | Пассивные | Расчетный | |

| 68 НДФЛ | Расчеты по налогам и сборам | Пассивные | Расчетный | |

| 68 НПАД | Расчеты по налогам и сборам | Пассивные | Расчетный | |

| 68-Налог на прибыль | Расчеты по налогам и сборам | Пассивные | Расчетный | |

| 68-Налог с продаж | Расчеты по налогам и сборам | Пассивные | Расчетный | |

| 69 | Расчеты по социальному страхованию и обеспечению | Пассивные | Расчетный | |

| 69-1 | Расчеты по социальному страхованию | Пассивные | Расчетный | |

| 69-2 | Расчеты по пенсионному обеспечению | Пассивные | Расчетный | |

| 69-3 | Расчеты по обязательному медицинскому страхованию | Активные | Инвентарный | |

| 70 | Расчеты с персоналом по оплате труда | Активно-пассивные | Расчетный | |

| 71 | Расчеты с подотчетными лицами | Активно-пассивные | Расчетный | |

| 73 | Расчеты с персоналом по прочим операциям | Активно-пассивные | Расчетный | |

| 73-1 | Расчеты по предоставленным займам | Активно-пассивные | Расчетный | |

| 73-2 | Расчеты по возмещению материального ущерба | Активно-пассивные | Расчетный | |

| 75 | Расчеты с учредителями | Активно-пассивные | Расчетный | |

| 75-1 | Расчеты по вкладам в уставный (складочный) капитал | Активно-пассивные | Расчетный | |

| 75-2 | Расчеты по выплате доходов | Активно-пассивные | Расчетный | |

| 76 | Расчеты с разными дебиторами и кредиторами | Активно-пассивные | Расчетный | |

| 76-1 | Расчеты по имущественному и личному страхованию | Активно-пассивные | Расчетный | |

| 76-2 | Расчеты по претензиям | Активно-пассивные | Расчетный | |

| 76-3 | Расчеты по причитающимся дивидендам и другим доходам | Активно-пассивные | Расчетный | |

| 76-4 | Расчеты по депонированным суммам | Активно-пассивные | Расчетный | |

| 76-5 | Расчеты с дебиторами и кредиторами | Активные | Инвентарный | |

| 77 | Отложенные налоговые обязательства | Пассивные | Расчетный | |

| 79 | Внутрихозяйственные расчеты | Активно-пассивные | Расчетный | |

| 79-1 | Расчеты по выделенному имуществу | Активно-пассивные | Расчетный | |

| 79-2 | Расчеты по текущим операциям | Активно-пассивные | Расчетный | |

| 79-3 | Расчеты по договору доверительного управления имуществом | Активно-пассивные | Расчетный | |

Раздел VII. Капитал Капитал |

||||

| 80 | Уставный капитал | Пассивные | Фондовый | |

| 81 | Собственные акции (доли) | Активные | Фондовый | |

| 82 | Резервный капитал | Пассивные | Фондовый | |

| 83 | Добавочный капитал | Пассивные | Фондовый | |

| 84 | Нераспределенная прибыль (непокрытый убыток) | Активно-пассивные | Фондовый | |

| 86 | Целевое финансирование | Пассивные | ||

Раздел VIII. Финансовые результаты Финансовые результаты |

||||

| 90 | Продажи | Активно-пассивные | Сопоставляющий | |

| 90-1 | Выручка | Активно-пассивные | Сопоставляющий | |

| 90-2 | Себестоимость продаж | Активно-пассивные | Сопоставляющий | |

| 90-3 | Налог на добавленную стоимость | Активно-пассивные | Сопоставляющий | |

| 90-4 | Акцизы | Активно-пассивные | Сопоставляющий | |

| 90-5 | Экспортные пошлины | Активно-пассивные | Сопоставляющий | |

| 90-9 | Прибыль / убыток от продаж | Активно-пассивные | Сопоставляющий | |

| 91 | Прочие доходы и расходы | Активно-пассивные | Сопоставляющий | |

| 91-1 | Прочие доходы | Активно-пассивные | Сопоставляющий | |

| 91-2 | Прочие расходы | Активно-пассивные | Сопоставляющий | |

| 91-9 | Сальдо прочих доходов и расходов | Активно-пассивные | Сопоставляющий | |

| 94 | Недостачи и потери от порчи ценностей | Активно-пассивные | Калькуляционный, собирательно – распределительный | |

| 96 | Резервы предстоящих расходов | Пассивные | ||

| 97 | Расходы будущих периодов | Активные | ||

| 98 | Доходы будущих периодов | Пассивные | Инвентарный | |

| 98-1 | Доходы, полученные в счет будущих периодов | Пассивные | Калькуляционный, собирательно – распределительный | |

| 98-2 | Безвозмездные поступления | Пассивные | Калькуляционный, собирательно – распределительный | |

| 98-3 | Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы | Пассивные | Калькуляционный, собирательно – распределительный | |

| 98-4 | Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей | Пассивные | Калькуляционный, собирательно – распределительный | |

| 99 | Прибыли и убытки | Активно-пассивные | Финансово – результатный | |

Забалансовые счета |

||||

| 001 | Арендованные основные средства | Активные | Инвентарный | |

| 002 | Товарно-материальные ценности, принятые на ответственное хранение | Активные | Инвентарный | |

| 003 | Материалы, принятые в переработку | Активные | Инвентарный | |

| 004 | Товары, принятые на комиссию | Активные | Инвентарный | |

| 005 | Оборудование, принятое для монтажа | Активные | Инвентарный | |

| 006 | Бланки строгой отчетности | Активные | Инвентарный | |

| 007 | Списанная в убыток задолженность неплатежеспособных дебиторов | Активные | Расчетный | |

| 008 | Обеспечения обязательств и платежей полученные | Активные | Расчетный | |

| 009 | Обеспечения обязательств и платежей выданные | Активные | Расчетный | |

| План счетов Минфина | План счетов НФО | ||

| Наименование счета | Номер счета | Номер субсчета | Номер счета |

| Расчеты с поставщиками и подрядчиками | 60 | не определен | 48101, 48102, 48103, 48104, 48105, 48106, 60311, 60312, 60313, 60314, 60333, 60334 |

| Расчеты с покупателями и заказчиками | 62 | не определен | 60331, 60332 |

| Резервы по сомнительным долгам | 63 | не определен | 20505, 20506, 30607, 45517, 45717, 47425, 47905, 48027, 48107, 48207, 48311, 48410, 48610, 48810, 49010, 49210, 60324 |

| Расчеты по краткосрочным кредитам и займам | 66 | не определен | 20503, 20504, 42316, 42317, 42616, 42617, 42708, 42709, 42808, 42809, 42908, 42909, 43008, 43009, 43108, 43109, 43208, 43209, 43308, 43309, 43408, 43409, 43508, 43509, 43608, 43609, 43708, 43709, 43808, 43809, 43908, 43909, 44008, 44009, 52008, 52308 |

| Расчеты по долгосрочным кредитам и займам | 67 | не определен | 42316, 42317, 42616, 42617, 42708, 42709, 42808, 42809, 42908, 42909, 43008, 43009, 43108, 43109, 43208, 43209, 43308, 43309, 43408, 43409, 43508, 43509, 43608, 43609, 43708, 43709, 43808, 43809, 43908, 43909, 44008, 44009, 52008, 52308 |

| Расчеты по налогам и сборам | 68 | не определен | 60301, 60302, 60309, 60310, 60328, 60329 |

| Расчеты по социальному страхованию и обеспечению | 69 | см. ниже ниже | |

| Расчеты по социальному страхованию | 69 | 1 | 60335, 60336 |

| Расчеты по пенсионному обеспечению | 69 | 2 | 60335, 60336 |

| Расчеты по обязательному медицинскому страхованию | 69 | 3 | 60335, 60336 |

| Расчеты с персоналом по оплате труда | 70 | не определен | 60305, 60306 |

| Расчеты с подотчетными лицами | 71 | не определен | 60307, 60308 |

| Страховые взносы | 72 | см. ниже | |

| Расчеты по пенсионным взносам | 72 | – | 48301, 48302, 48303, 48304, 48309, 48310, 48401, 48402, 48403, 48408, 48409 |

| Расчеты с персоналом по прочим операциям | 73 | см. ниже | |

| Расчеты по предоставленным займам | 73 | 1 | 45510, 45709, 48601, 48801, 49001, 49201 |

| Расчеты по возмещению материального ущерба | 73 | 2 | 60308, 60322, 60323 |

| Страховые выплаты | 74 | см. ниже ниже | |

| Расчеты по пенсионным выплатам | 74 | – | 48305, 48306, 48404, 48405 |

| Расчеты с учредителями | 75 | см. ниже | |

| Расчеты по вкладам в уставный (складочный) капитал | 75 | 1 | 60320, 60330 |

| Расчеты по выплате доходов | 75 | 2 | 60320, 60330 |

| Расчеты с разными дебиторами и кредиторами | 76 | см. ниже | |

| Расчеты по имущественному и личному страхованию | 76 | 1 | 60322, 60323 |

| Расчеты по претензиям | 76 | 2 | 60322, 60323 |

| Расчеты по причитающимся дивидендам и другим доходам | 76 | 3 | 60347 |

| Расчеты по депонированным суммам | 76 | 4 | 60305, 60306 |

| Прочие расчеты | 76 | – | 20803, 30420, 30421, 30422, 30423, 30424, 30425, 30426, 30601, 30602, 30606, 31001, 31002, 47403, 47404, 47405, 47406, 47407, 47408, 47416, 47417, 47422, 47423, 47901, 47902, 47903, 60315, 60322, 60323, 52601, 52602 |

| Расчеты по прямому возмещению убытков со страховщиком потерпевшего | 76 | – | 47434, 47435 |

| Расчеты по прямому возмещению убытков со страховщиком причинителя вреда | 76 | – | 47432, 47433 |

| Расчеты по прямому возмещению убытков с профессиональными объединениями страховщиков | 76 | – | 47436, 47437 |

| Расчеты по средствам отчислений от страховых премий | 76 | – | 60303 |

| Расчеты по суброгационным и регрессным требованиям | 76 | – | 48025, 48206 |

| Расчеты с медицинскими организациями по обязательному медицинскому страхованию | 76 | – | 48204, 48205 |

| Расчеты с разными дебиторами и кредиторами | 76 | – | 20322, 20323, 20603, 20604, 20605, 20606, 20607, 20608, 20613, 20614, 42318, 42319, 42322, 42618, 42619, 42622, 42718, 42719, 42722, 42818, 42819, 42822, 42918, 42919, 42922, 43018, 43019, 43022, 43118, 43119, 43122, 43218, 43219, 43222, 43318, 43319, 43322, 43418, 43419, 43422, 43518, 43519, 43522, 43618, 43619, 43622, 43718, 43719, 43722, 43818, 43819, 43822, 43918, 43919, 43922, 44018, 44019, 44022, 45511, 45518, 45519, 45522, 45711, 45718, 45719, 45722, 46011, 46018, 46019, 46022, 46111, 46118, 46119, 46122, 46211, 46218, 46219, 46222, 46311, 46318, 46319, |

| 46322, 46411, 46418, 46419, 46422, 46511, 46518, 46519, 46522, 46611, 46618, 46619, 46622, 46711, 46718, 46719, 46722, 46811, 46818, 46819, 46822, 46911, 46918, 46919, 46922, 47011, 47018, 47019, 47022, 47111, 47118, 47119, 47122, 47211, 47218, 47219, 47222, 47311, 47318, 47319, 47322, 48028, 48029, 48101, 48102, 48103, 48104, 48105, 48106, 48307, 48308, 48406, 48407 ,48502, 48503, 48504, 48505, 48506, 48509, 48602, 48603, 48604, 48605, 48606, 48609, 48702, 48703, 48704, 48705, 48706, 48709, 48802, 48803, 48804, 48805, 48806, 48809, 48902, 48903, 48904, 48905, 48906, 48909, 49002, 49003, 49004, 49005, 49006, 49009, 49102, 49103, 49104, 49105, 49106, 49109, 49202, 49203, 49204, 49205, 49206, 49209, 49302, 49303, 49304, 49305, 49306, 49309, 49402, 49403, 49404, 49405, 49406, 49409, 49502, 49503, 49504, 49505, 49506, 49509, 50905, 50906, 50907, 52018, 52019, 52318, 52319, 60311, 60312, 60313, 60314, 60322, 60323, 60331, 60332, 60333, 60334, 60806 | |||

| Расчеты с территориальными фондами обязательного медицинского страхования | 76 | – | 48201, 48202 |

| Отложенные налоговые обязательства | 77 | не определен | 61701 |

| Расчеты по страхованию, сострахованию и перестрахованию | 78 | см. ниже ниже | |

| Расчеты по страховым премиям (взносам) со страхователями | 78 | 1 | 48001, 48002, 48003, 48004, 48028, 48029, 48032, 48033 |

| Расчеты со страховщиками, участниками договора сострахования | 78 | 2 | 48005, 48006 |

| Расчеты по договорам, принятым в перестрахование | 78 | 3 | 48007, 48008, 48009, 48010, 48034, 48035 |

| Расчеты по договорам, переданным в перестрахование | 78 | 4 | 48011, 48012, 48013, 48014, 48036, 48037 |

| Расчеты по страховым премиям (взносам) со страховыми агентами, страховыми брокерами | 78 | 5 | 48015, 48016, 48017, 48018, 48028, 48029 |

| Расчеты по депо премий | 78 | 6 | 48019, 48020 |

| Расчеты со страховыми агентами, страховыми брокерами по вознаграждению | 78 | 7 | 48021, 48022, 48023, 48024 |

| Расчеты по прямому возмещению убытков с потерпевшими | 78 | – | 48031 |

| Внутрихозяйственные расчеты | 79 | см. ниже ниже | |

| Расчеты по выделенному имуществу | 79 | 1 | 30305, 30306 |

| Расчеты по текущим операциям | 79 | 2 | 30305, 30306, 60205 |

| Расчеты по договору доверительного управления имуществом | 79 | 3 | 47901, 47902, 47903 |

|

Синтетический |

Аналитический |

|||

|

Группа |

Вид |

|||

|

1 |

2 |

3 |

4 |

5 |

|

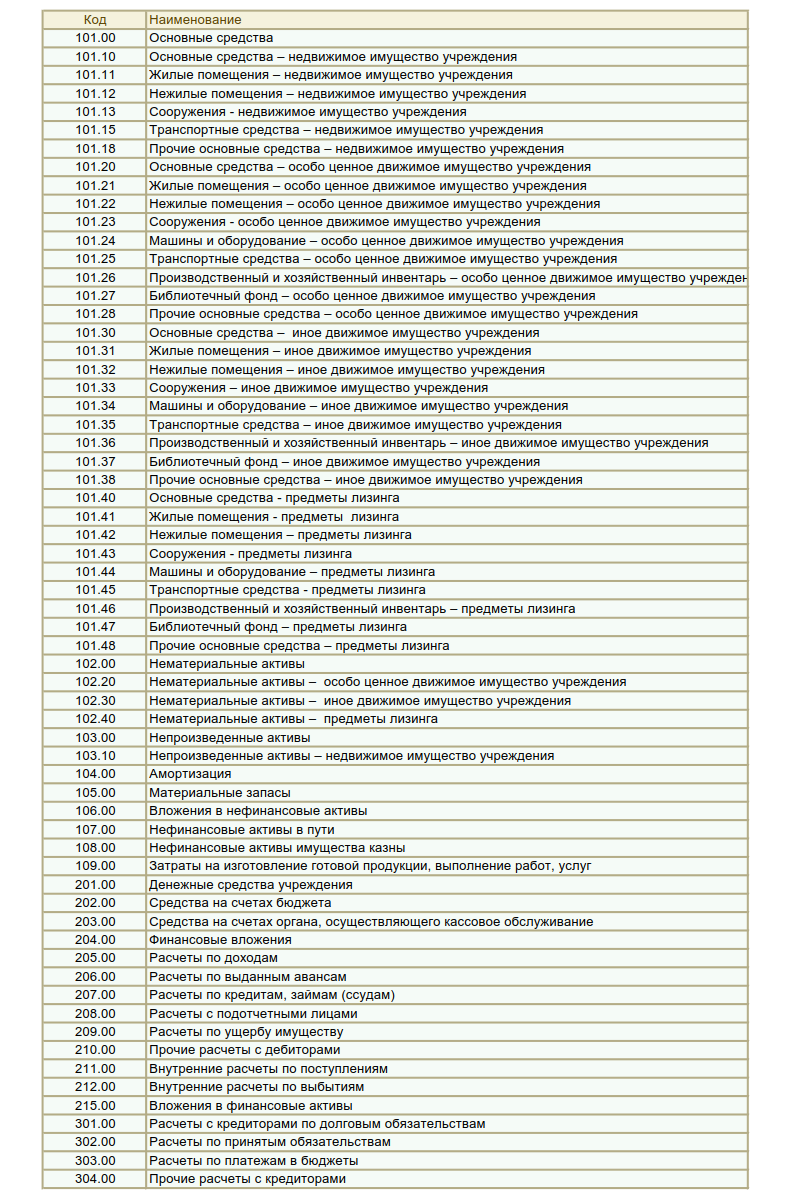

НЕФИНАНСОВЫЕ АКТИВЫ |

1 0 0 |

0 |

0 |

|

|

Основные средства |

1 0 1 |

0 |

0 |

|

|

1 0 1 |

1 |

0 |

Основные средства — недвижимое имущество учреждения |

|

|

1 0 1 |

2 |

0 |

Основные средства — особо ценное движимое имущество учреждения |

|

|

1 0 1 |

3 |

0 |

Основные средства — иное движимое имущество учреждения |

|

|

1 0 1 |

9 |

0 |

Основные средства — иное движимое имущество учреждения |

|

|

1 0 1 |

0 |

1 |

||

|

1 0 1 |

0 |

2 |

||

|

1 0 1 |

0 |

3 |

||

|

1 0 1 |

0 |

4 |

||

|

1 0 1 |

0 |

5 |

||

|

1 0 1 |

0 |

6 |

||

|

1 0 1 |

0 |

7 |

||

|

1 0 1 |

0 |

8 |

||

|

Нематериальные активы |

1 0 2 |

0 |

0 |

|

|

1 0 2 |

2 |

0 |

Нематериальные активы — особо ценное движимое имущество учреждения |

|

|

1 0 2 |

3 |

0 |

Нематериальные активы — иное движимое имущество учреждения |

|

|

Непроизведенные активы |

1 0 3 |

0 |

0 |

|

|

1 0 3 |

1 |

0 |

Непроизведенные активы — недвижимое имущество учреждения |

|

|

1 0 3 |

3 |

0 |

Непроизведенные активы — иное движимое имущество |

|

|

1 0 3 |

9 |

0 |

Непроизведенные активы — в составе имущества концедента |

|

|

1 0 3 |

0 |

1 |

||

|

1 0 3 |

0 |

2 |

||

|

1 0 3 |

0 |

3 |

||

|

Амортизация |

1 0 4 |

0 |

0 |

|

|

1 0 4 |

1 |

0 |

Амортизация недвижимого имущества учреждения |

|

|

1 0 4 |

2 |

0 |

Амортизация особо ценного движимого имущества учреждения |

|

|

1 0 4 |

3 |

0 |

Амортизация иного движимого имущества учреждения |

|

|

1 0 4 |

4 |

0 |

Амортизация прав пользования активами |

|

|

1 0 4 |

5 |

0 |

Амортизация имущества, составляющего казну |

|

| 104 | 6 | 0 |

Амортизация прав пользования нематериальными активами |

|

|

1 0 4 |

9 |

0 |

Амортизация имущества учреждения в концессии |

|

|

1 0 4 |

0 |

1 |

||

|

1 0 4 |

0 |

2 |

||

|

1 0 4 |

0 |

3 |

||

|

1 0 4 |

0 |

4 |

||

|

1 0 4 |

0 |

5 |

||

|

1 0 4 |

0 |

6 |

||

|

1 0 4 |

0 |

7 |

||

|

1 0 4 |

0 |

8 |

||

|

1 0 4 |

0 |

9 |

||

|

1 0 4 |

2 |

9 |

||

|

1 0 4 |

3 |

9 |

||

|

1 0 4 |

4 |

9 |

||

|

1 0 4 |

5 |

1 |

||

|

1 0 4 |

5 |

2 |

||

|

1 0 4 |

5 |

4 |

||

|

1 0 4 |

5 |

9 |

||

|

Материальные запасы |

1 0 5 |

0 |

0 |

|

|

1 0 5 |

2 |

0 |

Материальные запасы — особо ценное движимое имущество учреждения |

|

|

1 0 5 |

3 |

0 |

Материальные запасы — иное движимое имущество учреждения |

|

|

1 0 5 |

0 |

1 |

||

|

1 0 5 |

0 |

2 |

||

|

1 0 5 |

0 |

3 |

||

|

1 0 5 |

0 |

4 |

||

|

1 0 5 |

0 |

5 |

||

|

1 0 5 |

0 |

6 |

||

|

1 0 5 |

0 |

7 |

||

|

1 0 5 |

0 |

8 |

||

|

1 0 5 |

0 |

9 |

||

|

Вложения в нефинансовые активы |

1 0 6 |

0 |

0 |

|

|

1 0 6 |

1 |

0 |

Вложения в недвижимое имущество |

|

|

1 0 6 |

2 |

0 |

Вложения в особо ценное движимое имущество |

|

|

1 0 6 |

3 |

0 |

Вложения в иное движимое имущество |

|

|

1 0 6 |

4 |

0 |

Вложения в объекты финансовой аренды |

|

|

1 0 6 |

6 |

0 |

Вложения в права пользования нематериальными активами |

|

|

1 0 6 |

0 |

1 |

||

|

1 0 6 |

0 |

2 |

||

|

1 0 6 |

0 |

3 |

||

|

1 0 6 |

0 |

4 |

||

|

Нефинансовые активы в пути |

1 0 7 |

0 |

0 |

|

|

1 0 7 |

1 |

0 |

Недвижимое имущество учреждения в пути |

|

|

1 0 7 |

2 |

0 |

Особо ценное движимое имущество учреждения в пути |

|

|

1 0 7 |

3 |

0 |

Иное движимое имущество учреждения в пути |

|

|

1 0 7 |

0 |

1 |

||

|

1 0 7 |

0 |

3 |

||

|

Нефинансовые активы имущества казны |

1 0 8 |

0 |

0 |

|

|

1 0 8 |

5 |

0 |

Нефинансовые активы, составляющие казну |

|

|

1 0 8 |

5 |

1 |

||

|

1 0 8 |

5 |

2 |

||

|

1 0 8 |

5 |

3 |

||

|

1 0 8 |

5 |

4 |

||

|

1 0 8 |

5 |

5 |

||

|

1 0 8 |

5 |

6 |

||

|

1 0 8 |

5 |

7 |

||

|

1 0 8 |

9 |

0 |

||

|

1 0 8 |

9 |

1 |

||

|

1 0 8 |

9 |

2 |

||

|

1 0 8 |

9 |

5 |

||

|

Затраты на изготовление готовой продукции, выполнение работ, услуг |

1 0 9 |

0 |

0 |

|

|

1 0 9 |

6 |

0 |

Себестоимость готовой продукции, работ, услуг |

|

|

1 0 9 |

7 |

0 |

Накладные расходы производства готовой продукции, работ, услуг |

|

|

1 0 9 |

8 |

0 |

Общехозяйственные расходы |

|

|

Права пользования активами |

1 1 1 |

0 |

0 |

|

|

1 1 1 |

4 |

0 |

Права пользования нефинансовыми активами |

|

|

1 1 1 |

4 |

1 |

||

|

1 1 1 |

4 |

2 |

||

|

1 1 1 |

4 |

4 |

||

|

1 1 1 |

4 |

5 |

||

|

1 1 1 |

4 |

6 |

||

|

1 1 1 |

4 |

7 |

||

|

1 1 1 |

4 |

8 |

||

|

1 1 1 |

4 |

9 |

||

| 1 1 1 | 6 | 0 |

Права пользования нематериальными активами |

|

|

Обесценение нефинансовых активов |

1 1 4 |

0 |

0 |

|

|

1 1 4 |

1 |

0 |

Обесценение недвижимого имущества учреждения |

|

|

1 1 4 |

2 |

0 |

Обесценение особо ценного движимого имущества учреждения |

|

|

1 1 4 |

3 |

0 |

Обесценение иного движимого имущества учреждения |

|

|

1 1 4 |

4 |

0 |

Обесценение прав пользования активами |

|

| 1 1 4 | 6 | 0 |

Обесценение прав пользования нематериальными активами |

|

|

1 1 4 |

0 |

1 |

||

|

1 1 4 |

0 |

2 |

||

|

1 1 4 |

0 |

3 |

||

|

1 1 4 |

0 |

4 |

||

|

1 1 4 |

0 |

5 |

||

|

1 1 4 |

0 |

6 |

||

|

1 1 4 |

0 |

7 |

||

|

1 1 4 |

0 |

8 |

||

|

1 1 4 |

0 |

9 |

||

|

1 1 4 |

6 |

0 |

||

|

1 1 4 |

6 |

1 |

||

|

1 1 4 |

6 |

2 |

||

|

1 1 4 |

6 |

3 |

||

|

ФИНАНСОВЫЕ АКТИВЫ |

2 0 0 |

0 |

0 |

|

|

Денежные средства учреждения |

2 0 1 |

0 |

0 |

|

|

2 0 1 |

1 |

0 |

Денежные средства на лицевых счетах учреждения в органе Казначейства |

|

|

2 0 1 |

2 |

0 |

Денежные средства учреждения в кредитной организации |

|

|

2 0 1 |

3 |

0 |

Денежные средства в кассе учреждения |

|

|

2 0 1 |

0 |

1 |

||

|

2 0 1 |

0 |

2 |

||

|

2 0 1 |

0 |

3 |

||

|

2 0 1 |

0 |

4 |

||

|

2 0 1 |

0 |

5 |

||

|

2 0 1 |

0 |

6 |

||

|

2 0 1 |

0 |

7 |

||

|

Средства на счетах бюджета |

2 0 2 |

0 |

0 |

|

|

2 0 2 |

1 |

0 |

Средства на счетах бюджета в органе Федерального казначейства |

|

|

2 0 2 |

2 |

0 |

Средства на счетах бюджета в кредитной организации |

|

|

2 0 2 |

3 |

0 |

Средства бюджета на депозитных счетах |

|

|

2 0 2 |

0 |

1 |

||

|

2 0 2 |

0 |

2 |

||

|

2 0 2 |

0 |

3 |

||

|

Средства на счетах органа, осуществляющего кассовое обслуживание |

2 0 3 |

0 |

0 |

|

|

2 0 3 |

0 |

1 |

||

|

2 0 3 |

1 |

0 |

Средства на счетах органа, осуществляющего кассовое обслуживание |

|

|

2 0 3 |

2 |

0 |

Средства на счетах органа, осуществляющего кассовое обслуживание, в пути |

|

|

2 0 3 |

3 |

0 |

Средства на счетах для выплаты наличных денег |

|

|

2 0 3 |

0 |

2 |

||

|

2 0 3 |

0 |

3 |

||

|

2 0 3 |

0 |

4 |

||

|

2 0 3 |

0 |

5 |

||

|

Финансовые вложения |

2 0 4 |

0 |

0 |

|

|

2 0 4 |

2 |

0 |

Ценные бумаги, кроме акций |

|

|

2 0 4 |

3 |

0 |

Акции и иные формы участия в капитале |

|

|

2 0 4 |

5 |

0 |

Иные финансовые активы |

|

|

2 0 4 |

2 |

1 |

||

|

2 0 4 |

2 |

2 |

||

|

2 0 4 |

2 |

3 |

||

|

2 0 4 |

3 |

1 |

||

|

2 0 4 |

3 |

2 |

||

|

2 0 4 |

3 |

3 |

||

|

2 0 4 |

3 |

4 |

||

|

2 0 4 |

5 |

2 |

||

|

2 0 4 |

5 |

3 |

||

|

Расчеты по доходам |

2 0 5 |

0 |

0 |

|

|

2 0 5 |

1 |

0 |

Расчеты по налоговым доходам, таможенным платежам и страховым взносам на обязательное социальное страхование |

|

|

2 0 5 |

2 |

0 |

Расчеты по доходам от собственности |

|

|

2 0 5 |

3 |

0 |

Расчеты по доходам от оказания платных услуг (работ), компенсаций затрат |

|

|

2 0 5 |

4 |

0 |

Расчеты по суммам штрафов, пеней, неустоек, возмещений ущерба |

|

|

2 0 5 |

5 |

0 |

Расчеты по безвозмездным денежным поступлениям текущего характера |

|

|

2 0 5 |

6 |

0 |

Расчеты по безвозмездным денежным поступлениям капитального характера |

|

|

2 0 5 |

7 |

0 |

Расчеты по доходам от операций с активами |

|

|

2 0 5 |

8 |

0 |

Расчеты по прочим доходам |

|

|

2 0 5 |

1 |

1 |

||

|

2 0 5 |

2 |

1 |

||

|

2 0 5 |

2 |

2 |

||

|

2 0 5 |

2 |

3 |

||

|

2 0 5 |

2 |

4 |

||

|

2 0 5 |

2 |

6 |

||

|

2 0 5 |

2 |

7 |

||

|

2 0 5 |

2 |

8 |

||

|

2 0 5 |

2 |

9 |

||

|

2 0 5 |

3 |

1 |

||

|

2 0 5 |

3 |

2 |

||

|

2 0 5 |

3 |

3 |

||

|

2 0 5 |

3 |

5 |

||

|

2 0 5 |

4 |

1 |

||

|

2 0 5 |

4 |

4 |

||

|

2 0 5 |

4 |

5 |

||

|

2 0 5 |

5 |

1 |

||

|

2 0 5 |

5 |

2 |

||

|

2 0 5 |

5 |

3 |

||

|

2 0 5 |

6 |

1 |

||

|

2 0 5 |

7 |

1 |

||

|

2 0 5 |

7 |

2 |

||

|

2 0 5 |

7 |

3 |

||

|

2 0 5 |

7 |

4 |

||

|

2 0 5 |

7 |

5 |

||

|

2 0 5 |

8 |

1 |

||

|

2 0 5 |

8 |

3 |

||

|

2 0 5 |

8 |

4 |

||

|

2 0 5 |

8 |

9 |

||

|

Расчеты по выданным авансам |

2 0 6 |

0 |

0 |

|

|

2 0 6 |

1 |

0 |

Расчеты по авансам по оплате труда, начислениям на выплаты по оплате труда |

|

|

2 0 6 |

2 |

0 |

Расчеты по авансам по работам, услугам |

|

|

2 0 6 |

3 |

0 |

Расчеты по авансам по поступлению нефинансовых активов |

|

|

2 0 6 |

4 |

0 |

Расчеты по авансовым безвозмездным перечислениям текущего характера организациям |

|

|

2 0 6 |

5 |

0 |

Расчеты по безвозмездным перечислениям бюджетам |

|

|

2 0 6 |

6 |

0 |

Расчеты по авансам по социальному обеспечению |

|

|

2 0 6 |

7 |

0 |

Расчеты по авансам на приобретение ценных бумаг и иных финансовых вложений |

|

| 2 0 6 | 8 | 0 |

Расчеты по авансовым безвозмездным перечислениям капитального характера организациям |

|

|

2 0 6 |

9 |

0 |

Расчеты по авансам по прочим расходам |

|

|

2 0 6 |

1 |

1 |

||

|

2 0 6 |

1 |

2 |

||

|

2 0 6 |

1 |

3 |

||

|

2 0 6 |

2 |

1 |

||

|

2 0 6 |

2 |

2 |

||

|

2 0 6 |

2 |

3 |

||

|

2 0 6 |

2 |

4 |

||

|

2 0 6 |

2 |

5 |

||

|

2 0 6 |

2 |

6 |

||

|

2 0 6 |

2 |

7 |

||

|

2 0 6 |

2 |

8 |

||

|

2 0 6 |

2 |

9 |

||

|

2 0 6 |

3 |

1 |

||

|

2 0 6 |

3 |

2 |

||

|

2 0 6 |

3 |

3 |

||

|

2 0 6 |

3 |

4 |

||

|

2 0 6 |

4 |

1 |

||

|

2 0 6 |

4 |

2 |

||

|

2 0 6 |

5 |

1 |

||

|

2 0 6 |

5 |

2 |

||

|

2 0 6 |

5 |

3 |

||

|

2 0 6 |

6 |

1 |

||

|

2 0 6 |

6 |

2 |

||

|

2 0 6 |

6 |

3 |

||

|

2 0 6 |

7 |

2 |

||

|

2 0 6 |

7 |

3 |

||

|

2 0 6 |

7 |

5 |

||

|

2 0 6 |

9 |

6 |

||

|

Расчеты по кредитам, займам (ссудам) |

2 0 7 |

0 |

0 |

|

|

2 0 7 |

1 |

0 |

Расчеты по предоставленным кредитам, займам (ссудам) |

|

|

2 0 7 |

2 |

0 |

Расчеты в рамках целевых иностранных кредитов (заимствований) |

|

|

2 0 7 |

3 |

0 |

Расчеты с дебиторами по государственным (муниципальным) гарантиям |

|

|

2 0 7 |

0 |

1 |

Расчеты по прочим долговым требованиям |

|

|

2 0 7 |

0 |

3 |

||

|

2 0 7 |

0 |

4 |

||

|

Расчеты с подотчетными лицами |

2 0 8 |

0 |

0 |

|

|

2 0 8 |

1 |

0 |

Расчеты с подотчетными лицами по оплате труда, начислениям на выплаты по оплате труда |

|

|

2 0 8 |

2 |

0 |

Расчеты с подотчетными лицами по оплате работ, услуг |

|

|

2 0 8 |

3 |

0 |

Расчеты с подотчетными лицами по поступлению нефинансовых активов |

|

|

2 0 8 |

5 |

0 |

Расчеты с подотчетными лицами по безвозмездным перечислениям бюджетам |

|

| 2 0 8 | 6 | 0 |

Расчеты с подотчетными лицами по социальному обеспечению |

|

|

2 0 8 |

9 |

0 |

Расчеты с подотчетными лицами по прочим расходам |

|

|

2 0 8 |

1 |

1 |

||

|

2 0 8 |

1 |

2 |

||

|

2 0 8 |

1 |

3 |

||

|

2 0 8 |

2 |

1 |

||

|

2 0 8 |

2 |

2 |

||

|

2 0 8 |

2 |

3 |

||

|

2 0 8 |

2 |

4 |

||

|

2 0 8 |

2 |

5 |

||

|

2 0 8 |

2 |

6 |

||

|

2 0 8 |

2 |

7 |

||

|

2 0 8 |

2 |

8 |

||

|

2 0 8 |

2 |

9 |

||

|

2 0 8 |

3 |

1 |

||

|

2 0 8 |

3 |

2 |

||

|

2 0 8 |

3 |

4 |

||

|

2 0 8 |

6 |

1 |

||

|

2 0 8 |

6 |

2 |

||

|

2 0 8 |

6 |

3 |

||

|

2 0 8 |

9 |

1 |

||

|

2 0 8 |

9 |

3 |

||

|

2 0 8 |

9 |

4 |

||

|

2 0 8 |

9 |

5 |

||

|

2 0 8 |

9 |

6 |

||

|

Расчеты по ущербу и иным доходам |

2 0 9 |

0 |

0 |

|

|

2 0 9 |

3 |

0 |

Расчеты по компенсации затрат |

|

|

2 0 9 |

3 |

4 |

||

|

2 0 9 |

3 |

6 |

||

|

2 0 9 |

4 |

0 |

Расчеты по штрафам, пеням, неустойкам, возмещениям ущерба |

|

|

2 0 9 |

4 |

1 |

||

|

2 0 9 |

4 |

3 |

||

|

2 0 9 |

4 |

4 |

||

|

2 0 9 |

4 |

5 |

||

|

2 0 9 |

7 |

0 |

Расчеты по ущербу нефинансовым активам |

|

|

2 0 9 |

7 |

1 |

||

|

2 0 9 |

7 |

2 |

||

|

2 0 9 |

7 |

3 |

||

|

2 0 9 |

7 |

4 |

||

|

2 0 9 |

8 |

0 |

Расчеты по иным доходам |

|

|

2 0 9 |

8 |

1 |

||

|

2 0 9 |

8 |

2 |

||

|

2 0 9 |

8 |

9 |

||

|

Прочие расчеты с дебиторами |

2 1 0 |

0 |

0 |

|

|

2 1 0 |

0 |

2 |

||

|

2 1 0 |

8 |

2 |

Расчеты с финансовым органом по уточнению невыясненных поступлений в бюджет года, предшествующего отчетному |

|

|

2 1 0 |

9 |

2 |

Расчеты с финансовым органом по уточнению невыясненных поступлений в бюджет прошлых лет |

|

|

2 1 0 |

0 |

3 |

||

|

2 1 0 |

0 |

4 |

||

|

2 1 0 |

0 |

5 |

||

|

2 1 0 |

0 |

6 |

||

|

2 1 0 |

1 |

0 |

Расчеты по налоговым вычетам по НДС |

|

|

2 1 0 |

1 |

1 |

||

|

2 1 0 |

1 |

2 |

||

|

2 1 0 |

1 |

3 |

||

|

Внутренние расчеты по поступлениям |

2 1 1 |

0 |

0 |

|

|

Внутренние расчеты по выбытиям |

2 1 2 |

0 |

0 |

|

|

Вложения в финансовые активы |

2 1 5 |

0 |

0 |

|

|

2 1 5 |

2 |

0 |

Вложения в ценные бумаги, кроме акций |

|

|

2 1 5 |

3 |

0 |

Вложения в акции и иные формы участия в капитале |

|

|

2 1 5 |

5 |

0 |

Вложения в иные финансовые активы |

|

|

2 1 5 |

2 |

1 |

||

|

2 1 5 |

2 |

2 |

||

|

2 1 5 |

2 |

3 |

||

|

2 1 5 |

3 |

1 |

||

|

2 1 5 |

3 |

2 |

||

|

2 1 5 |

3 |

3 |

||

|

2 1 5 |

3 |

4 |

||

|

2 1 5 |

5 |

2 |

||

|

2 1 5 |

5 |

3 |

||

|

ОБЯЗАТЕЛЬСТВА |

3 0 0 |

0 |

0 |

|

|

Расчеты с кредиторами по долговым обязательствам |

3 0 1 |

0 |

0 |

|

|

3 0 1 |

1 |

0 |

Расчеты по долговым обязательствам в рублях |

|

|

3 0 1 |

2 |

0 |

Расчеты по долговым обязательствам по целевым иностранным кредитам (заимствованиям) |

|

|

3 0 1 |

3 |

0 |

Расчеты по государственным (муниципальным) гарантиям |

|

|

3 0 1 |

4 |

0 |

Расчеты по долговым обязательствам в иностранной валюте |

|

|

3 0 1 |

0 |

1 |

||

|

3 0 1 |

0 |

2 |

||

|

3 0 1 |

0 |

3 |

||

|

3 0 1 |

0 |

4 |

||

|

Расчеты по принятым обязательствам |

3 0 2 |

0 |

0 |

|

|

3 0 2 |

1 |

0 |

Расчеты по оплате труда, начислениям на выплаты по оплате труда |

|

|

3 0 2 |

2 |

0 |

Расчеты по работам, услугам |

|

|

3 0 2 |

3 |

0 |

Расчеты по поступлению нефинансовых активов |

|

|

3 0 2 |

4 |

0 |

Расчеты по безвозмездным перечислениям текущего характера организациям |

|

|

3 0 2 |

5 |

0 |

Расчеты по безвозмездным перечислениям бюджетам |

|

|

3 0 2 |

6 |

0 |

Расчеты по социальному обеспечению |

|

|

3 0 2 |

7 |

0 |

Расчеты по приобретению финансовых активов |

|

| 3 0 2 | 8 | 0 |

Расчеты по безвозмездным перечислениям капитального характера организациям |

|

|

3 0 2 |

9 |

0 |

Расчеты по прочим расходам |

|

|

3 0 2 |

1 |

1 |

||

|

3 0 2 |

1 |

2 |

||

|

3 0 2 |

1 |

3 |

||

|

3 0 2 |

2 |

1 |

||

|

3 0 2 |

2 |

2 |

||

|

3 0 2 |

2 |

3 |

||

|

3 0 2 |

2 |

4 |

||

|

3 0 2 |

2 |

5 |

||

|

3 0 2 |

2 |

6 |

||

|

3 0 2 |

2 |

7 |

||

|

3 0 2 |

2 |

8 |

||

|

3 0 2 |

2 |

9 |

||

|

3 0 2 |

3 |

1 |

||

|

3 0 2 |

3 |

2 |

||

|

3 0 2 |

3 |

3 |

||

|

3 0 2 |

3 |

4 |

||

|

3 0 2 |

4 |

1 |

||

|

3 0 2 |

4 |

2 |

||

|

3 0 2 |

5 |

1 |

||

|

3 0 2 |

5 |

2 |

||

|

3 0 2 |

5 |

3 |

||

|

3 0 2 |

6 |

1 |

||

|

3 0 2 |

6 |

2 |

||

|

3 0 2 |

6 |

3 |

||

|

3 0 2 |

7 |

2 |

||

|

3 0 2 |

7 |

3 |

||

|

3 0 2 |

7 |

5 |

||

|

3 0 2 |

9 |

3 |

||

|

3 0 2 |

9 |

5 |

||

|

3 0 2 |

9 |

6 |

||

|

Расчеты по платежам в бюджеты |

3 0 3 |

0 |

0 |

|

|

3 0 3 |

0 |

1 |

||

|

3 0 3 |

0 |

2 |

||

|

3 0 3 |

0 |

3 |

||

|

3 0 3 |

0 |

4 |

||

|

3 0 3 |

0 |

5 |

||

|

3 0 3 |

0 |

6 |

||

|

3 0 3 |

0 |

7 |

||

|

3 0 3 |

0 |

8 |

||

|

3 0 3 |

0 |

9 |

||

|

3 0 3 |

1 |

0 |

||

|

3 0 3 |

1 |

1 |

||

|

3 0 3 |

1 |

2 |

||

|

3 0 3 |

1 |

3 |

||

|

Прочие расчеты с кредиторами |

3 0 4 |

0 |

0 |

|

|

3 0 4 |

0 |

1 |

||

|

3 0 4 |

0 |

2 |

||

|

3 0 4 |

0 |

3 |

||

|

3 0 4 |

0 |

4 |

||

|

3 0 4 |

8 |

4 |

||

|

3 0 4 |

9 |

4 |

||

|

3 0 4 |

0 |

5 |

||

|

3 0 4 |

0 |

6 |

||

|

3 0 4 |

8 |

6 |

||

|

3 0 4 |

9 |

6 |

||

|

Расчеты по выплате наличных денег |

3 0 6 |

0 |

0 |

|

|

Расчеты по операциям на счетах органа, осуществляющего кассовое обслуживание |

3 0 7 |

0 |

0 |

|

|

3 0 7 |

1 |

0 |

Расчеты по операциям на счетах органа, осуществляющего кассовое обслуживание |

|

|

3 0 7 |

0 |

2 |

||

|

3 0 7 |

0 |

3 |

||

|

3 0 7 |

0 |

4 |

||

|

3 0 7 |

0 |

5 |

||

|

Внутренние расчеты по поступлениям |

3 0 8 |

0 |

0 |

|

|

Внутренние расчеты по выбытиям |

3 0 9 |

0 |

0 |

|

|

ФИНАНСОВЫЙ РЕЗУЛЬТАТ |

4 0 0 |

0 |

0 |

|

|

Финансовый результат экономического субъекта |

4 0 1 |

0 |

0 |

|

|

4 0 1 |

1 |

0 |

Доходы текущего финансового года |

|

| 4 0 1 | 1 | 6 |

Доходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям |

|

| 4 0 1 | 1 | 7 |

Доходы прошлых финансовых лет, выявленные по контрольным мероприятиям |

|

|

4 0 1 |

1 |

8 |

Доходы финансового года, предшествующего отчетному, выявленные в отчетном году |

|

|

4 0 1 |

1 |

9 |

Доходы прошлых финансовых лет, выявленные в отчетном году |

|

|

4 0 1 |

2 |

0 |

Расходы текущего финансового года |

|

| 4 0 1 | 2 | 6 |

Расходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям |

|

| 4 0 1 | 2 | 7 |

Расходы прошлых финансовых лет, выявленные по контрольным мероприятиям |

|

|

4 0 1 |

2 |

8 |

Расходы финансового года, предшествующего отчетному, выявленные в отчетном году |

|

|

4 0 1 |

2 |

9 |

Расходы прошлых финансовых лет, выявленные в отчетном году |

|

|

4 0 1 |

3 |

0 |

Финансовый результат прошлых отчетных периодов |

|

|

4 0 1 |

4 |

0 |

Доходы будущих периодов |

|

| 4 0 1 | 4 | 1 |

Доходы будущих периодов к признанию в текущем году |

|

| 4 0 1 | 4 | 9 |

Доходы будущих периодов к признанию в очередные года |

|

|

4 0 1 |

5 |

0 |

Расходы будущих периодов |

|

|

4 0 1 |

6 |

0 |

Резервы предстоящих расходов |

|

|

Результат по кассовым операциям бюджета |

4 0 2 |

0 |

0 |

|

|

4 0 2 |

1 |

0 |

Поступления |

|

|

4 0 2 |

2 |

0 |

Выбытия | |

|

4 0 2 |

3 |

0 |

Результат прошлых отчетных периодов по кассовому исполнению бюджета |

|

|

САНКЦИОНИРОВАНИЕ РАСХОДОВ |

5 0 0 |

0 |

0 |

|

|

5 0 0 |

1 |

0 |

Санкционирование по текущему финансовому году |

|

|

5 0 0 |

2 |

0 |

Санкционирование по первому году, следующему за текущим (очередному финансовому году) |

|

|

5 0 0 |

3 |

0 |

Санкционирование по второму году, следующему за текущим (первому году, следующему за очередным) |

|

|

5 0 0 |

4 |

0 |

Санкционирование по второму году, следующему за очередным |

|

|

5 0 0 |

9 |

0 |

Санкционирование на иные очередные года (за пределами планового периода) |

|

|

Лимиты бюджетных обязательств |

5 0 1 |

0 |

0 |

|

|

5 0 1 |

0 |

1 |

||

|

5 0 1 |

0 |

2 |

||

|

5 0 1 |

0 |

3 |

||

|

5 0 1 |

0 |

4 |

||

|

5 0 1 |

0 |

5 |

||

|

5 0 1 |

0 |

6 |

||

|

5 0 1 |

0 |

9 |

||

|

Обязательства |

5 0 2 |

0 |

0 |

|

|

5 0 2 |

0 |

1 |

||

|

5 0 2 |

0 |

2 |

||

|

5 0 2 |

0 |

5 |

||

|

5 0 2 |

0 |

7 |

Принимаемые обязательства |

|

|

5 0 2 |

0 |

9 |

Отложенные обязательства |

|

|

Бюджетные ассигнования |

5 0 3 |

0 |

0 |

|

|

5 0 3 |

0 |

1 |

||

|

5 0 3 |

0 |

2 |

||

|

5 0 3 |

0 |

3 |

||

|

5 0 3 |

0 |

4 |

||

|

5 0 3 |

0 |

5 |

||

|

5 0 3 |

0 |

6 |

||

|

5 0 3 |

0 |

9 |

||

|

Сметные (плановые, прогнозные) назначения |

5 0 4 |

0 |

0 |

|

|

Право на принятие обязательств |

5 0 6 |

0 |

0 |

|

|

Утвержденный объем финансового обеспечения |

5 0 7 |

0 |

0 |

|

|

Получено финансовое обеспечение |

5 0 8 |

0 |

0 |

|

Таблица счетов бухгалтерского учета

План счетов бухгалтерского учета — это инструмент для фиксации каждой операции хозяйственной деятельности компании.

Существуют несколько нормативных актов, которыми введены счета бухгалтерского учета: таблица для коммерческих предприятий утверждена Приказом Минфина от 31.10.2000 № 94н (план). Федеральный стандарт для госсектора — Приказом Минфина от 31.12.2016 № 256н, для некредитных финансовых организаций — Положением, утв. Центробанком от 02.09.2015 № 486-П, и т. п. В статье рассматривается только деятельность коммерческих компаний.

Упрощенный учет для ИП и малых предприятий

В зависимости от статуса, коммерческие компании должны применять все стандарты бухучета или только некоторые. А часть хозяйствующих субъектов вообще могут обойтись от использования плана, поскольку освобождены от необходимости вести БУ. Согласно п. 2 ст. 6 ст. 23 НК РФ). В случае, если предприниматель хочет использовать действующую Инструкцию (Приказ Минфина от 31.10.2000 № 94н), то он может это сделать. ИП не стоит по-своему использовать бухгалтерские счета, расшифровка для чайников — в таблице. Инструкции приводят определенную корреспонденцию, придумывать свою незачем.

Малые и микропредприятия бухучет вести обязаны, но при этом имеют ряд преференций, изложенных Минфином в Информационном сообщении ИС-учет-5 от 24.06.2016, а также в Информации ПЗ-3/2016 от 29.06.2016:

- ПБУ 2/2008 для договоров строительного подряда — не использовать;

- резервы под отпуск сотрудников — не создавать;

- амортизацию ОС начислять поквартально или ежегодно;

- запасы для управленческих целей списывать на затраты можно сразу;

- любые ошибки в бухучете считать несущественными;

- сдавать только баланс и 2 форму из всего комплекта бухотчетности.

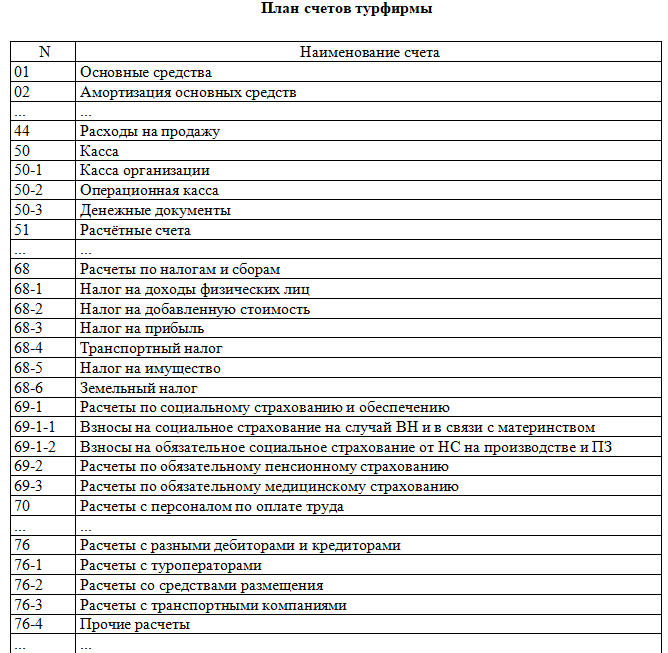

Поэтому у них рабочая сетка бухсчетов может не содержать те из них, которые они использовать не обязаны. В качестве примера можно скачать план счетов бухгалтерского учета 2020 (таблица содержит сетку для малого предприятия — турагентства; на иллюстрации — фрагмент, полностью — в файле).

Ответы на часто задаваемые вопросы

Нужно ли МП утверждать рабочий план?

Да, такое требование содержится в Инструкции (Приказ Минфина от 31. 10.2000 № 94н). Рабочая сетка БУ даже малого предприятия может содержать дополнительную аналитику, необходимую управленцам компании для подготовки внутренней отчетности. Введение же новой сводной аналитики происходит только по согласованию с Минфином.

10.2000 № 94н). Рабочая сетка БУ даже малого предприятия может содержать дополнительную аналитику, необходимую управленцам компании для подготовки внутренней отчетности. Введение же новой сводной аналитики происходит только по согласованию с Минфином.

Мы уже упоминали, что малые и микропредприятия могут использовать упрощенный план бухгалтерских счетов 2020:

Таблица с расшифровкой для торговой компании, использующей ЕНВД

Код | Наименование |

01 | Основные средства |

01-1 | Основные средства в организации |

01-2 | Выбытие основных средств |

02 | Амортизация основных средств |

08 | Вложения во внеоборотные активы |

08-4 | Приобретение объектов основных средств |

10 | Материалы |

10-3 | Топливо |

10-5 | Запасные части |

10-6 | Прочие материалы |

10-9 | Инвентарь и хозяйственные принадлежности |

10-10 | Специальная оснастка и специальная одежда на складе |

41 | Товары |

41-1 | Товары на складах |

41-2 | Товары в розничной торговле |

41-2-1 | Товары, переданные в розничный магазин |

41-2-2 | Товары, переданные для развозной торговли |

44 | Расходы на продажу |

50 | Касса |

50-1 | Касса организации (в рублях) |

50-2 | Операционная касса |

50-3 | Денежные документы |

51 | Расчетные счета |

57 | Переводы в пути |

60 | Расчеты с поставщиками и подрядчиками |

60-1-1 | Расчеты с поставщиками и подрядчиками по исполненным ими договорам (в рублях) |

60-1-2 | Расчеты с поставщиками и подрядчиками по исполненным ими договорам (в у. |

60-2 | Расчеты по авансам выданным |

62 | Расчеты с покупателями и заказчиками |

63 | Резервы по сомнительным долгам |

66 | Расчеты по краткосрочным кредитам и займам |

66-1 | Основная сумма долга по краткосрочным кредитам и займам |

66-2 | Проценты по краткосрочным кредитам и займам |

67 | Расчеты по долгосрочным кредитам и займам |

67-1 | Основная сумма долга по долгосрочным кредитам и займам |

67-2 | Проценты по долгосрочным кредитам и займам |

68 | Расчеты по налогам и сборам |

68-1 | Налог на доходы физических лиц |

68-2 | Единый налог на вмененный доход |

68-3 | Налог, уплачиваемый при применении УСН |

68-4 | Транспортный налог |

69 | Расчеты по социальному страхованию и обеспечению |

69-1 | Расчеты по взносам на социальное страхование на случай временной нетрудоспособности и в связи с материнством |

69-2 | Расчеты по пенсионному обеспечению |

69-3 | Расчеты по обязательному медицинскому страхованию |

69-4 | Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

70 | Расчеты с персоналом по оплате труда |

71 | Расчеты с подотчетными лицами |

73 | Расчеты с персоналом по прочим операциям |

73-2 | Расчеты по возмещению материального ущерба |

73-3 | Расчеты по прочим операциям |

75 | Расчеты с учредителями |

75-1 | Расчеты по вкладам в уставный капитал |

75-2 | Расчеты по выплате доходов |

76 | Расчеты с разными дебиторами и кредиторами |

76-1 | Расчеты по имущественному и личному страхованию |

76-2 | Расчеты по претензиям |

76-4 | Расчеты по депонированным суммам |

76-5 | Прочие расчеты с разными дебиторами и кредиторами |

76-6 | Расчеты с получателями средств по исполнительным документам работников |

80 | Уставный капитал |

81 | Собственные акции (доли) |

83 | Добавочный капитал |

84 | Нераспределенная прибыль (непокрытый убыток) |

90 | Продажи |

90-1 | Выручка |

90-2 | Себестоимость продаж |

90-9 | Прибыль/убыток от продаж |

91 | Прочие доходы и расходы |

91-1 | Прочие доходы |

91-1-1 | Прочие доходы по операциям, в отношении которых уплачивается ЕНВД |

91-1-2 | Прочие доходы по операциям, в отношении которых не уплачивается ЕНВД |

91-2 | Прочие расходы |

91-2-1 | Прочие расходы по операциям, в отношении которых уплачивается ЕНВД |

91-2-2 | Прочие расходы по операциям, в отношении которых не уплачивается ЕНВД |

91-9 | Сальдо прочих доходов и расходов |

94 | Недостачи и потери от порчи ценностей |

98 | Доходы будущих периодов |

99 | Прибыли и убытки |

001 | Арендованные основные средства |

002 | Товарно-материальные ценности, принятые на ответственное хранение |

006 | Бланки строгой отчетности |

007 | Списанная в убыток задолженность неплатежеспособных дебиторов |

008 | Обеспечения обязательств и платежей полученные |

009 | Обеспечения обязательств и платежей выданные |

013 | Имущество со сроком полезного использования свыше 12 месяцев и стоимостью не более установленного лимита, переданное в эксплуатацию |

е.)

е.)Как часто нужно вносить изменения в рабочий план?

Когда компания меняет БУ.

А если это произойдет внутри года?

Все равно, изменения необходимо будет внести на начало отчетного периода (п. 10 Положения по БУ 1/2008 “Учетная политика организации”, утв. Приказом Минфина от 06.10.2008 № 106н). Например, вы намерены вести с мая этого года новый вид деятельности — оптовую торговлю. Это не означает необходимость заново утверждать всю учетную политику. Достаточно издать приказ на внесение изменений в рабочий план счетов бухгалтерского учета 2020: таблица, распечатать которую можно и в конце года, добавляется к существующей. Так же поступаем, если изменения БУ произведены законодателем.

Новости БУ для коммерческих компаний

Все используемые обычными организациями Положения по БУ относятся к началу 2000-х. Принципы учета, заложенные в них, устарели, поэтому 18.04.2018 был принят Приказ Минфина № 83н «Об утверждении программы разработки…», в котором приведена последовательность вступления в действие новых ФСБУ. Это не значит, что изменятся бухсчета с субсчетами: таблица, вероятнее всего, останется прежней. Поменяется сам подход к отражению хозяйственных операций.

Поменяется сам подход к отражению хозяйственных операций.

На данный момент Приказами Минфина уже утвержден новый стандарт по аренде (Приказ № 208н от 16.10.2018) и введены изменения в действующие — ПБУ 18/02, касающееся расчетов по налогу на прибыль организаций Приказом Минфина № 143н от 08.11.2010).

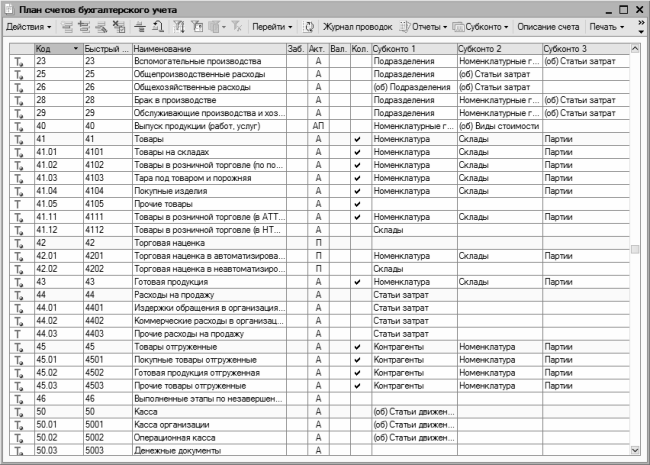

Все остальное: изменения по аренде, работа с госпомощью, расчет постоянных и временных разниц для целей прибыли — в этом году компании, в том числе и малые, могут применять добровольно, поменяв свою учетную политику. Напомню, что для этого понадобится дополнить существующие рабочие бухгалтерские счета; таблица с расшифровкой может быть сформирована из IT- программы, например 1С:Бухгалтерия. Затем потребуется внести изменения в существующую учетную политику для целей БУ.

Что изменили в Положении по БУ 3/2006

В документе зафиксирован новый подход к покупкам, реализации, получению и выдаче займов в иностранной валюте. Для дополнительного разъяснения Минфин выпустил Информационное сообщение от 12. 12.2017 ИС-учет-10. В нем разбираются измененные принципы БУ, которые не были урегулированы ранее. В частности:

12.2017 ИС-учет-10. В нем разбираются измененные принципы БУ, которые не были урегулированы ранее. В частности:

- Как определить порядок стоимости, выраженной в инвалюте, если нет официального курса? Коротко — посчитать ее по отношению к третьей, котировки которой известны.

- Как пересчитать выручку, которую начислили, но не предъявили к оплате? Коротко — в пределах полученного аванса — не пересчитывать, свыше аванса — по курсу ЦБ на каждую отчетную дату.

- Как посчитать курсовые разницы, когда производится хеджирование валютного риска? Смотрим гл. 6 МСФО (IFRS) 9 «Финансовые инструменты».

- Как производить пересчет в рубли стоимость объектов бухучета при ведении деятельности за границей? Существующий порядок пересчета распространили на внеоборотные активы, МПЗ, полученные и выданные авансы, а также др. активы, не упомянутые в п. 7 Положения по БУ 3/2006 «Учет активов и обязательств … в иностранной валюте».

Принятые изменения необходимо учитывать в работе с 01. 01.2019.

01.2019.

Пример для турфирмы

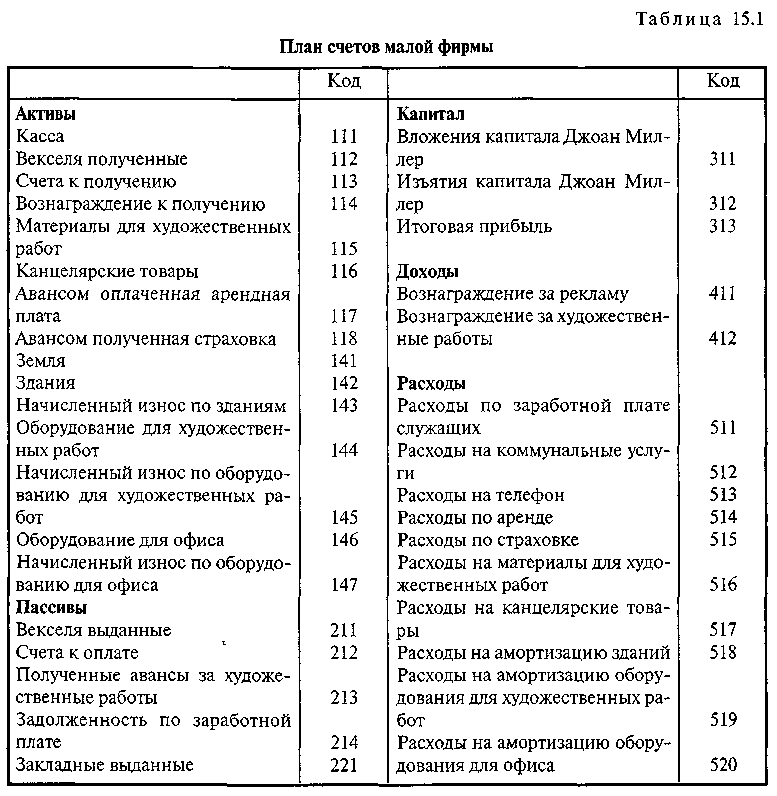

Пример для малого предприятия на ЕНВД

>План счетов бухгалтерского учёта, таблицы бухгалтера, рабочий план счетов, организация бухучета

План счетов бухгалтерского учёта представляет собой специальную систему, в которой определены цели учёта, группировка и количество счетов, а также различные цифровые обозначения, в зависимости от того, что выступает объектом бухгалтерского учёта.

В планы счетов, как правило, включаются не только счета первого порядка, но и все аналитические счета, связанные с ними. Планы счетов необходимы для того, чтобы гарантировать согласованность показателей действительной бухгалтерской отчётности с учётными показателями.

Бухгалтерские таблицы

Министерство Финансов РФ утвердило план счетов бухгалтерского учёта указом №94н, датированным 31 октября 2000 года. В соответствии с этим указом определённый им план счетов сегодня используется во всех организациях всех форм собственности, которые ведут бухгалтерский учёт по принципу двойной записи.

Исключением являются муниципальные (государственные учреждения), а также кредитные организации. В плане счетов присутствует таблица, в которой расписана основная схема регистрации и группировки в бухгалтерском учёте всех фактов хозяйственной деятельности. Рабочий план бухгалтерского учёта каждой организации утверждается на основе принятого Плана счетов.