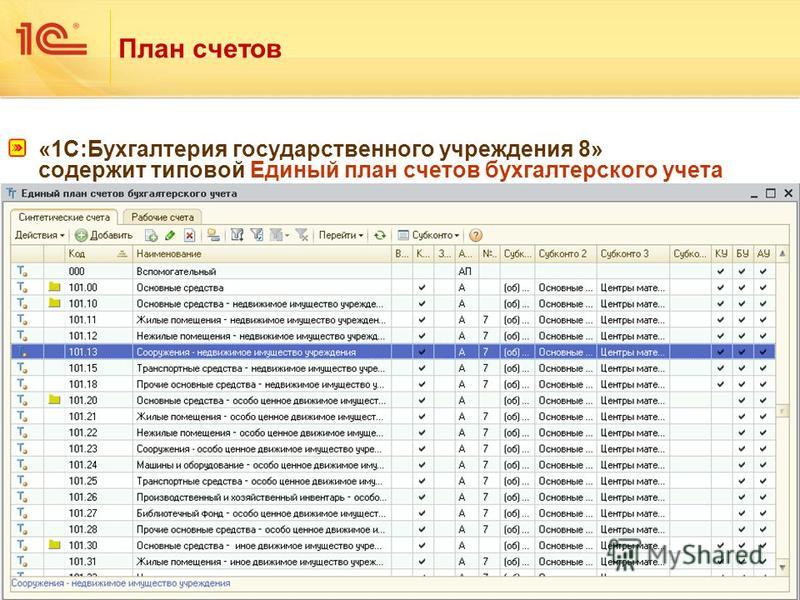

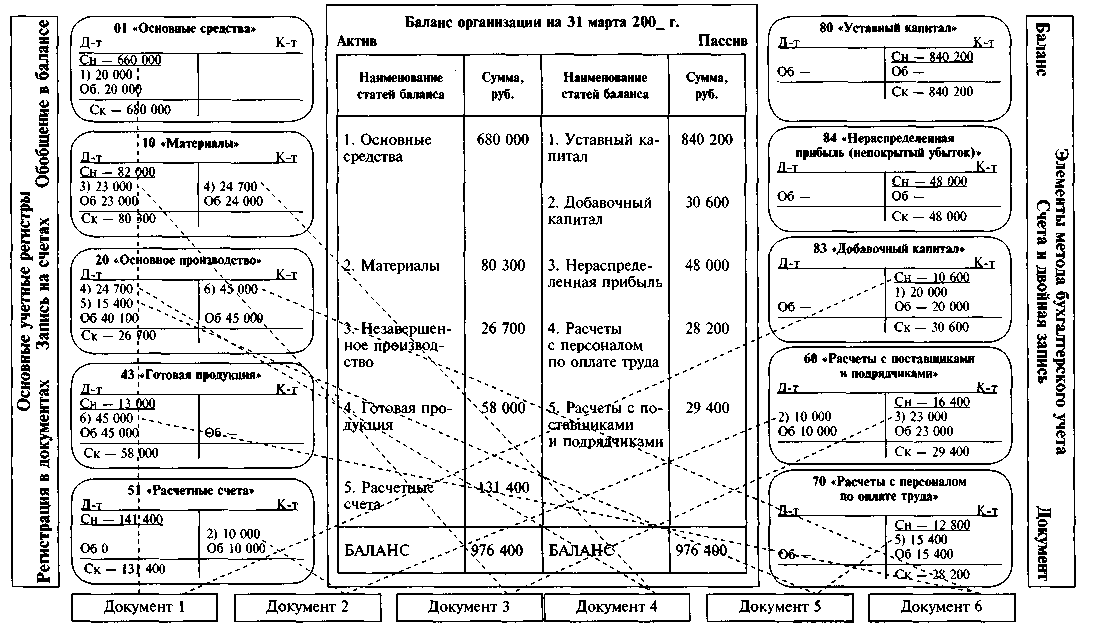

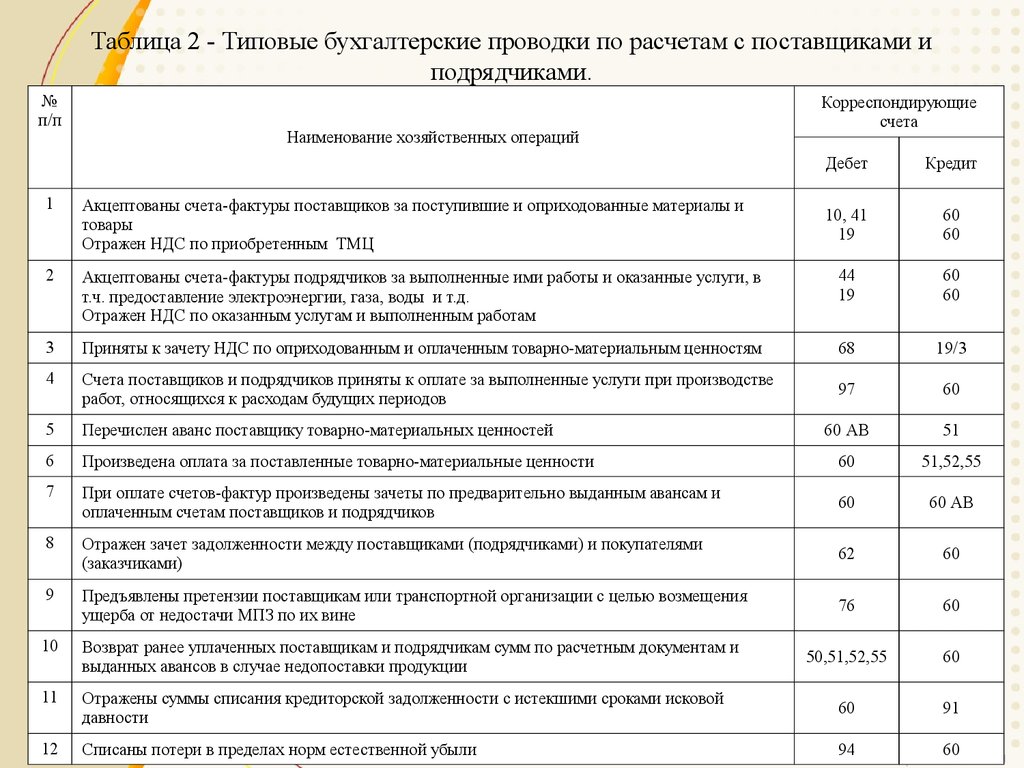

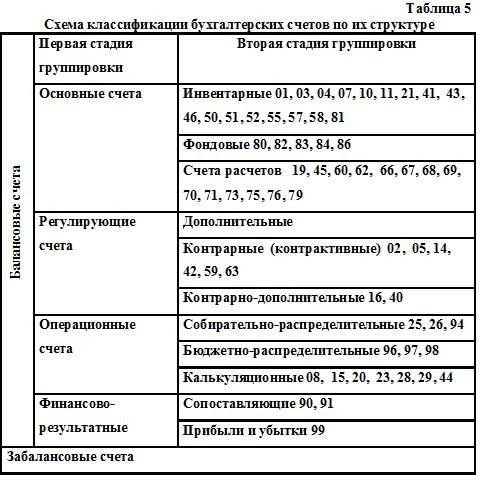

Курс Excel и Google-таблицы для бухгалтера от Eduson Academy по цене 20 835 руб. — Academy Market

Чему вы научитесь

Превращать хаотичные данные в таблицу, с которой удобно работать

Делать быстрые расчеты с помощью функций и формул

Строить финансовые модели и прогнозировать результаты

Автоматизировать задачи и ускорить работу

40 000 ₽

Бухгалтер

40 000 ₽ — 120 000 ₽

40 000 ₽

Junior

Опыт до 1 года

Middle

Опыт 1–3 года

Senior

Опыт от 4 лет

Преподаватели

Иван Пушкин

Эксперт

Никита Назаров

Эксперт

Программа курса

Программа курса не привязана к расписанию: вы сможете учиться, когда у вас появится желание и время. Для вас будет доступно 25 уроков.

11

Модулей

25

Онлайн-уроков

Как проходит обучение

Изучение темы

Просмотр обучающих видеороликов

Выполнение практических заданий

Делаете все тогда, когда вам это удобно и в подходящем вам темпе

Работа с куратором

Объяснение возникших вопросов, закрепление пройденного материала и исправление ошибок

Создание итогового проекта

Данный проект, показывающий ваши навыки, будет прекрасным дополнением к вашему портфолио

Помощь с трудоустройством

Создадите портфолио

Научитесь оформлять портфолио так, чтобы работодателю было удобно изучать ваши работы и у него осталось хорошее впечатление

Научитесь работать на себя

Узнаете, где искать первых заказчиков, как выстраивать с ними коммуникацию и защитить свои права

Узнаете, как найти работу

Познакомитесь с площадками для поиска работы, узнаете, как успешно пройти стажировку, и получите доступ к бирже с вакансиями компаний-партнёров

Спецификация

Университет

Eduson Academy

126 отзывов

Формат обучения

Онлайн

Длительность

1 Месяц

Доступ к курсу

Навсегда

Кому подойдёт

Бухгалтер

Направление

Бизнес и управление

Другие профессии

Инструменты

Microsoft Excel

Google Таблицы

Спикеры

Иван Пушкин

Никита Назаров

Уровень

Junior

Помощь в трудоустройстве

Да

Зарплаты Junior — Senior

40 000 ₽ — 120 000 ₽

Финальная цена

20 835 ₽

Часто задаваемые вопросы

Как понять, что курс подходит мне?

Пообщайтесь с нашим менеджером! Он расскажет, какие навыки вы получите на курсе и где сможете применять их. Вы узнаете больше о процессе обучения и определитсь, подходит ли оно вам.

Вы узнаете больше о процессе обучения и определитсь, подходит ли оно вам.

Что нужно для старта обучения?

Для старта обучения хватит самых простых навыков работы с инструментом Excel: создание файла, как устроен лист, где находятся шрифты.

Как долго длится учёба?

Это зависит только от вашей занятости и желания. Мы даём доступ к информации и не привязываем курс к расписанию или дедлайнам.

Какой документ я получу после прохождения курса?

После прохождения курса вы получите диплом. Он будет дополнен печатью школы, подписью основателей и станет хорошим украшением вашего портфолио.

Какие способы оплаты вы принимаете?

Для оплаты вы можете использовать банковскую карту. Платить можно как от физического лица (единоразово или в рассрочку) или от юридического.

Я могу получить налоговый вычет?

Конечно! У нас есть государственная лицензия №00374370 от 27 мая 2022 года. На ееё основании вы сможете вернутьчасть средств за обучение.

На ееё основании вы сможете вернутьчасть средств за обучение.

Когда проходят занятия? Возможно ли совмещать с работой?

Обучение организовано так, что вы можете спокойно совмещать его с работой, учебой и личной жизнью. Именно вы решаете, когда работать с материалами курса – вы занимаетесь тогда, когда удобно вам. Все уроки курса будут всегда в вашем доступе, даже после окончания курса, поэтому вы в любой момент сможете повторить пройденный материал.

Сколько часов в неделю необходимо будет заниматься?

Именно вы решаете, когда и сколько заниматься. Обычно студенты тратят на обучение от трех до пяти часов в неделю.

Будет ли какая-то связь с преподавателями?

Да, вы всегда сможете задать вопрос преподавателю в личном кабинете. Также вы будете получать от него обратную связь после выполнения домашних заданий.

Есть ли какие-либо программы рассрочки?

Да, вы можете купить курс в рассрочку, что позволит вам лучше спланировать свой бюджет.

Кто будет мне помогать в процессе обучения?

Проверять ваши домашние задания будут эксперты, а также вас будет сопровождать куратор, который поможет справиться с трудностями. Вы получите профессиональные советы, рекомендации и лайфхаки.

Можете ли вы сделать подарочный сертификат для моего друга?

Да, вы можете обратиться к менеджеру и оформить подарочный сертификат на определенную сумму или на конкретный курс.

Другие популярные курсы

Операционный менеджмент и непрерывные улучшения

71 604 ₽

102 291 ₽

Skillbox

Бизнес и управление

Как работать с ценами

Нетология

Бизнес и управление

Дизайнер мобильных приложений

54 950 ₽

78 500 ₽

Нетология

Дизайн

iOS-разработчик с нуля

109 500 ₽

182 500 ₽

Нетология

Программирование

Показать ещё

Экономические и бухгалтерские затраты и прибыль

Бухгалтерская и экономическая прибыль: понятия и различия

Первое, с чего следует приступить к изучению сегодняшней темы — это поиск ответа на вопрос: имеются ли различия между бухгалтерской и экономической прибылью, или показатели идентичны? Попробуем разобраться.

Виды прибыли

Прибыль – это один из главных показателей финансового анализа, позволяющий судить о степени успешности и рентабельности бизнеса.

Для коммерческих организаций, прибыль – это не что иное, как конечная цель финансово-хозяйственной деятельности. При этом, значение имеет не только фактически полученная прибыль, но и запланированная. Она служит ориентиром при составлении промежуточных план-фактных анализов, позволяет корректно запланировать планы закупок, производства, складирования и логистики.

Существует несколько основных видов прибыли. Анализ значений этих показателей позволяет оценить эффективность управления издержками предприятия и рентабельностью в целом.

- Бухгалтерская прибыль – это прибыль предприятия, рассчитанная по данным бухгалтерского учета. Представляет собой разницу между фактически полученными доходами и фактически понесенными расходами.

- Экономическая прибыль – это показатель, для расчета которого помимо данных бухгалтерского учета используют экспертные оценки, или, иначе говоря, экономические издержки:

- Возможные риски;

- Расходы, не учтенные в бухгалтерском учете;

- Упущенная выгода.

Формула расчета экономической прибыли выглядит несколько иначе:

- Маржинальная прибыль – представляет собой разницу между выручкой и переменными расходами, зависящими напрямую от объема реализации. Т.о. при изменении объема продаж меняется и маржинальная прибыль.

Формула расчета выглядит следующим образом:На основе маржинальной прибыли рассчитывается рентабельность предприятия:Анализ рентабельности в динамике показывает эффективность работы управленцев с переменными расходами.

Снижение показателя рентабельности на протяжении определенного периода времени свидетельствует об отрицательной динамике развития и является показателем к пересмотру подхода к управлению расходами.

- Операционная прибыль (прибыль от реализации) – представляет собой разницу между выручкой и суммой постоянных и переменных затрат.

Рентабельность на основе операционной прибыли определяется по следующей формуле:

- Валовая прибыль – показатель, равный разнице между выручкой и прямыми затратами на производство (себестоимостью).

На базе валовой прибыли рентабельность не рассчитывают, т.к. для анализа эффективности необходимы абсолютные значения, валовая же прибыль – представляет собой пример относительных величин.

Анализ валовой прибыли в динамике необходим для понимания эффективности выпуска каждого вида товара или развития определенного направления бизнеса.

- Чистая прибыль – это выручка предприятия за определенный промежуток времени за вычетом всех видов издержек:

- Постоянных расходов;

- Переменных расходов;

- Налогов;

- Затрат на погашение кредитов и займов;

- Амортизации;

- Прочее.

Иными словами, чистая прибыль — это окончательный результат работы организации за определенный период.

Чистая прибыль является базой для:

- Определения размера финансирования развития бизнеса на будущее;

- Определения размера резервного фонда предприятия;

- Расчета сумм дивидендов для собственников и премий для наемных работников.

На основе чистой прибыли рассчитывается рентабельность. Это наиважнейший показатель, позволяющий принимать эффективные управленческие решения.

Больше полезной информации по теме – в “КонсультантПлюс”. Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Что такое бухгалтерская прибыль

Статья по теме: Бухгалтерская прибыль Подробнее

Поговорим более подробно о бухгалтерской прибыли. Сразу стоит отметить, что показатель бухгалтерской прибыли может носить исключительно положительное значение, в противном случае, анализируя результаты деятельности предприятия, следует говорить об образовании убытков.

Следует помнить, что бухгалтерская прибыль наиболее полно отражает реальные финансовые результаты работы предприятия за анализируемый период. При определении налоговой прибыли, как правило в учете присутствуют расходы, не принимаемые к налоговому учету (не НУ).

Рассчитать показатель бухгалтерской прибыли можно воспользовавшись данными синтетических счетов бухгалтерского учета предприятия. Счет, предназначенный для аккумулирования данных о прибылях или убытках организации, имеет одноименное название 99 «Прибыли и убытки».

Ежемесячно, в момент закрытия месяца, на 99 счет переносятся результаты финансово-хозяйственной деятельности от основного и прочих видов деятельности:Помимо этого, 99 счет служит пристанью для таких бухгалтерских показателей как:

- Условный расход / доход по налогу на прибыль;

- Постоянные обязательства и платежи по налогу на прибыль;

- Суммы налоговых санкций.

Завершая год, бухгалтерская прибыль / убыток закрывается на счет 84 «Нераспределенная прибыль», после чего осуществляется реформация баланса. Год закрыт.Таким образом, переходя на бухгалтерский язык, можно сказать, что формула для расчета бухгалтерской прибыли / убытка выглядит следующим образом:Бухгалтерскую прибыль рассчитывают не только по итогам определенного временного промежутка. Подобный расчет можно сделать на любую заданную дату. В этом случае прибыль следует рассматривать как разницу между доходами и расходами как уже отнесенными на 90 и 91 счета, так и теми, что еще не отнесены на них.

Подобный расчет можно сделать на любую заданную дату. В этом случае прибыль следует рассматривать как разницу между доходами и расходами как уже отнесенными на 90 и 91 счета, так и теми, что еще не отнесены на них.

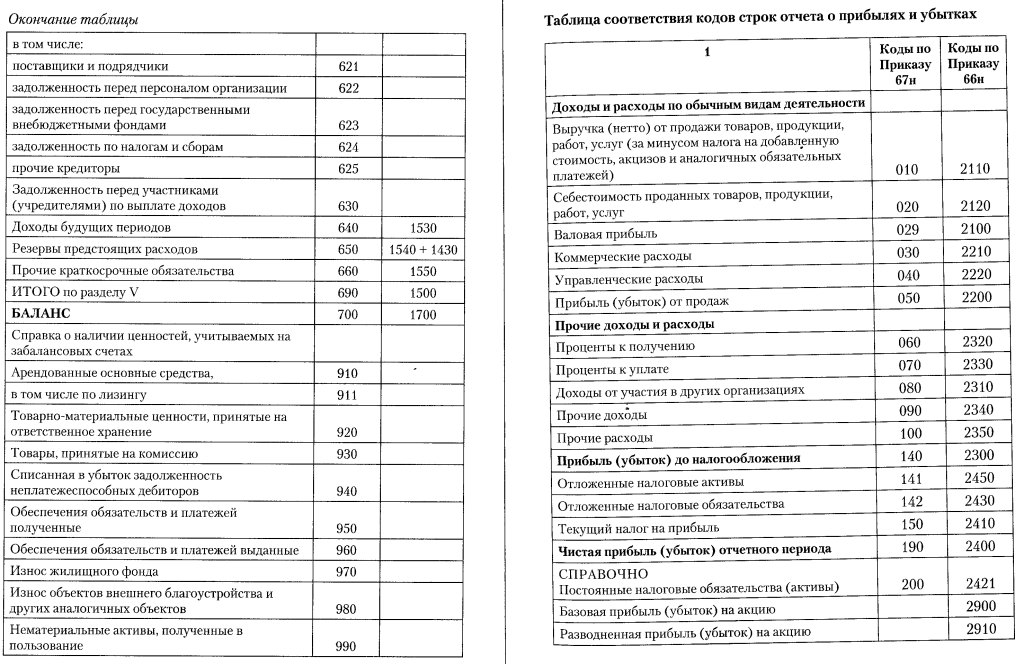

В рамках составления отчета о финансовых результатах принято выделять следующие виды бухгалтерской прибыли:

Что такое экономическая прибыль

Экономическая прибыль – это своего рода виртуальный показатель, участвующий в определении эффективности работы предприятия и помогающий установить истинное положение дел организации.

В расчете экономической прибыли учувствуют доход предприятия и все виды расходов, включая так называемые альтернативные издержки, которые никогда не принимаются в расчет бухгалтерской прибыли.

Стоит отметить, что экономическая прибыль может иметь два промежуточных значения, которые оцениваются в сравнении с нормальной прибылью:

- Положительное – говорит о той или иной степени успешности бизнеса;

- Отрицательное – говорит о неокупаемости бизнеса и отсутствии положительного эффекта от деятельности производства.

Выше мы подробно рассказали, что включается в расчет бухгалтерской прибыли. Поэтому, теперь с уверенностью можно утверждать, что основным различием в расчетах этих двух видов прибыли являются так называемые неявные издержки.

Экономическая прибыль всегда меньше бухгалтерской на величину этих издержек.

Формула, используемая при расчете экономической прибыли, представлена в нашей публикации выше.

Следует отметить, что общие издержки, в свою очередь, включают в себя:

- Явные (прямые) издержки или внешние затраты. Свое название они получили в виду того, что это издержки, которые отражены на счетах бухгалтерского учета:

- ФОТ персонала;

- Расходы на оплату коммунальных платежей;

- Затраты, понесенные на приобретение сырья и материалов;

- Аренда;

- Прочее.

- Неявные (скрытые) издержки несут в себе информацию о недополученном доходе. Можно сказать, что это виртуальный показатель, который рассчитывается в ходе жизнедеятельности предприятия.

Самыми типичными примерами упущенной выгоды являются:

Самыми типичными примерами упущенной выгоды являются: - Наличие простаивающего здания или оборудования, которые можно было был предоставить в аренду, но чего не было сделано;

- Отказ от инвестирования в новый, по факту оказавшийся прибыльный проект.

Резюмируя вышесказанное, можно расширить формулу для расчета экономической прибыли:

Что такое нормальная прибыль

Под нормальной прибылью следует понимать такой уровень дохода собственников предприятия, при котором у них сохраняется стремление продолжать развивать данное направление бизнеса. Иными словами, показатель нормальной прибыли используют для оценки инвестиционной привлекательности предприятия.

Значение нормальной прибыли используют для дополнительного анализа бухгалтерской и экономической прибылей.

Рост уровня показателя нормальной прибыли свидетельствует об эффективной работе вложенных в бизнес инвестиций. Такое предприятие выглядит привлекательно для новых инвесторов.

Снижение показателя нормальной прибыли указывает на невозможность извлечения прибыли из вложенных инвестиций. Внимательные инвесторы воздержатся вкладывать свои средства в такое предприятие.

Бухгалтерская и экономическая прибыль – в чем разница

Несмотря на то, что разница между бухгалтерской и экономической прибылями очевидна, тем не менее этот вопрос часто волнует умы начинающих экономистов и финансовых контролеров.

Выше мы подробным образом рассказали о каждом из этих двух видов прибыли, поэтому нам остается лишь подвести итог, представив его в виде сводной таблицы:

Расчет бухгалтерской и экономической прибыли

Методики расчета бухгалтерской и экономической прибылей мы подробно рассмотрели в разделах, посвященным этим видам прибыли. Однако, стоит уделить особое внимание интерпретации результатов проведенного финансового анализа прибыли.

Значение результатов расчета

Экономическая сущность показателя расчета прибыли заключена в ее функциях. Выделяют три главные функции этого значения:

Выделяют три главные функции этого значения:

- Стимулирующая;

- Распределительная;

- Показатель эффективности деятельности предприятия.

Прибыль как экономический показатель определяет конечный финансовый результат работы предприятия и выражена в виде разницы общей суммы дохода и затратами на производство и реализацию продукции, включая убытки от отдельных хозяйственных операций.

Из этого следует вывод, что прибыль – ни что иное, как плод взаимодействия множества различных компонентов бизнес-процесса как с положительными, так и с отрицательными показателями.

Неоднократно в публикации мы говорили о совокупном доходе или выручке, однако, до сих пор обошли стороной вопрос: что же собой представляет совокупный доход?

Совокупный доход – это сумма в денежном или ином эквиваленте, полученная в результате реализации определенного количества продукции.

Таким образом, формула расчета выглядит следующим образом:Становится ясно, что прибыль напрямую зависит от:

- Количества отгруженной продукции;

- Ценой единицы продукции;

- Экономическими издержками:

- Явные – представлены очевидными, фактически понесенными затратами.

Явные издержки также называют бухгалтерскими издержками;

Явные издержки также называют бухгалтерскими издержками; - Неявные – альтернативные издержки. Представлены не фактически понесенными расходами, но недополученными в ходе неправильного управления доходами.

Определение бухгалтерской прибыли традиционно базируются на двух глобальных концепциях:

- Концепция поддержания благосостояния или сохранения капитала – финансовый результат это ни что иное, как увеличение собственного капитала предприятия, что вытекает из улучшения благосостояния организации. В основе концепции лежит изменение актива и пассива баланса. Таким образом, прибыль — это увеличение экономических ресурсов, находящимися в распоряжении предприятия.

- Концепция эффективности или наращивания капитала. В основе лежит понимание, что прибыль – это ни что иное, как разница между доходами и расходами.

Анализируя бухгалтерскую прибыль, нельзя забывать, что значение этого показателя имеет свои существенные недостатки:

- Ни в отечественной, ни в зарубежной теории финансового анализа не существует четкой и единой формулировки понятия бухгалтерской прибыли;

- На значение показателя оказывают влияния стандарты бухгалтерского учета, принятые в той, или иной стране.

Различия подходов к расчету бухгалтерской прибыли зачастую делает несопоставимым анализ прибыли филиалов одного предприятия, находящихся на территории разных стран;

Различия подходов к расчету бухгалтерской прибыли зачастую делает несопоставимым анализ прибыли филиалов одного предприятия, находящихся на территории разных стран; - Инфляционная составляющая уровня цен блокирует сравнительный анализ результатов бухгалтерской прибыли, полученных за разные отчетные периоды;

- Данные бухгалтерской (финансовой) отчетности не дают полноценной информации об увеличении или уменьшении капитала организации, т.к. в отчетности не отражаются экономические затраты, связанные с привлечением долгосрочных ресурсов.

Важно понимать, что с экономической точки зрения, говорить о росте капитала можно в тех случаях, когда выгоды от использования долгосрочных ресурсов выше, чем экономические затраты на их привлечение. Как мы уже отметили, получить данную информацию из финансовой отчетности невозможно, поэтому, стремление получить данные об эффективности использования капитала привело финансистов к решению проводить анализ экономической прибыли предприятия.

Понятие «экономическая прибыль» подразумевает увеличение экономической стоимости организации. С развитием рынка ценных бумаг, само понятие «экономическая прибыль» претерпело значительные изменения. Равно как и с бухгалтерской прибылью, существует немало разночтений правил расчёта экономической прибыли. Однако, все их объединяет принципиальная разница в сравнении с «бухгалтерским» подходом, что следует понимать под «уровнем достатка».

Экономическая прибыль рассматривается как разница между рентабельностью вложенного капитала и средневзвешенной стоимостью самого капитала, умноженного на величину вложений.

В современных реалиях, при расчете средневзвешенной стоимости капитала нельзя не учитывать нестабильность экономической ситуации, что проявляется в значительных колебаниях процентных ставок.

Теоретически, экономическая прибыль призвана сравнить рентабельность вложенных инвестиций в сравнении с минимально необходимой доходностью.

Следуя данной теории, экономическую прибыль также можно представить, как разницу между чистой операционной прибылью после налогообложения и размером вложенных инвестиций, умноженных на средневзвешенную стоимость капитала. Данный расчет представляет информацию о разнице между тем, что компания фактически зарабатывает и тем минимумом, который необходим для удовлетворения потребностей инвесторов.

Данный расчет представляет информацию о разнице между тем, что компания фактически зарабатывает и тем минимумом, который необходим для удовлетворения потребностей инвесторов.

С этой точки зрения, разница между бухгалтерской и экономической прибылями заключается в том, что при расчете экономической прибыли учитывается стоимость использования всех долгосрочных и иных процентных обязательств, а при расчете бухгалтерской – только расходы по уплате процентов по заемным средствам.

Мы снова подошли к вопросу альтернативных издержек или отвергнутых возможностей, имеющих место быть при расчете экономической прибыли. Отсюда следует вывод, что именно экономическая прибыль позволяет определить эффективность использования ресурсов и возможностей.

Положительное значение показателя экономической прибыли свидетельствует о том, что предприятие заработало больше того, что необходимо для покрытия стоимости используемых ресурсов, следовательно, компания обеспечила дополнительный доход тем, кто инвестировал в нее свой капитал.

В случае отрицательного значения показателя экономической прибыли следует говорить о том, что компания не сумела покрыть стоимость привлеченных инвестиций, иными словами – компания продает доверенный ей капитал. Такая ситуация может спровоцировать отток капитала из неприбыльного производства в компании с более интересными инвестиционными проектами.

Сегодня мы очень много говорим и сравниваем бухгалтерскую и экономическую прибыли, однако, следует помнить, что эти два понятия не имеют прямого сопоставления их значений. Каждый из них имеет собственную сферу применения. Гораздо правильнее говорить об этих понятиях как о взаимодополняющих способах анализа деятельности предприятия. В некоторых случаях, результаты, полученные при расчете экономической прибыли, могут полностью опровергнуть результаты анализа прибыли бухгалтерской и явиться предпосылкой для продолжения аналитической работы.

Если говорить об оценке эффективности работы хозяйствующих субъектов, то, бесспорно, показатель экономической прибыли значительно полнее отражает информацию в сравнении с аналогичными результатами расчета бухгалтерской прибыли. Такая ситуация возникает из-за того, что экономическая прибыль сравнивает полученный финансовый результат, с результатом, обеспечивающим реальное, а не номинальное сохранение инвестированных в бизнес средств.

Такая ситуация возникает из-за того, что экономическая прибыль сравнивает полученный финансовый результат, с результатом, обеспечивающим реальное, а не номинальное сохранение инвестированных в бизнес средств.

Бухгалтерские и экономические издержки

Равно как и бухгалтерская и экономическая прибыли, бухгалтерские и экономические издержки – это два совершенно разных понятия в виду того, что в их основе лежат два различных подхода к оценке деятельности хозяйствующего субъекта.

Под бухгалтерскими издержками следует понимать совокупность затрат, понесенных компанией в ходе производственной деятельности. Такие издержки принято называть внешними.

Понятие экономических издержек более полное и, помимо внешних издержек, включает в себя еще и внутренние – альтернативные. К альтернативным издержкам принято относить затраты на ресурсы, которые принадлежат владельцам бизнеса:

- Предпринимательская способность владельца бизнеса;

- Труд учредителей;

- Собственный капитал владельца бизнеса;

- Недвижимость;

- Земля.

При расчете бухгалтерских издержек следует суммировать все внешние затраты, понесенные компанией на протяжении анализируемого периода времени. Для расчета экономических издержек, показатель бухгалтерских издержек следует увеличить на значение альтернативных издержек.

Явные и неявные издержки в отношении прибыли

Деление издержек на явные и неявные – это один из механизмов детализации затрат и упущенных выгод в целях проведения анализа и бюджетирования.

Явными издержками принято называть фактически понесенные расходы, отраженные в системе бухгалтерского учета. Проще говоря, это типичные издержки, необходимые для обеспечения жизнедеятельности бизнес процесса:

- Затраты на производство;

- Логистику;

- Реализацию;

- Управленческие нужды.

Свое название «бухгалтерские» эти издержки получили из-за того, что основным источником информации являются данные бухгалтерского учета и отчетности.

Под неявными издержками следует понимать внутренние расходы организации, т. е. те средства, которые фактически не потеряны, но шанс получить выгоду от их использования упущен. Таким затратам не отведено своего места в бухгалтерском учете предприятия, поэтому они носят оценочный характер.

е. те средства, которые фактически не потеряны, но шанс получить выгоду от их использования упущен. Таким затратам не отведено своего места в бухгалтерском учете предприятия, поэтому они носят оценочный характер.

Неявные издержки представляют собой разницу между фактически полученным доходом от имеющихся активов и потенциальной прибылью, которую можно было бы получить, если бы процесс управления активами был построен иным способом.

Сравнивая явные и альтернативные затраты можно безошибочно утверждать, что главное отличие между двумя видами затрат заключается в способе их оценки:

- Явные издержки можно отследить и проконтролировать;

- Неявные издержки – носят оценочный характер.

Несмотря на различия двух видов затрат, каждой компании необходимо отслеживать и контролировать каждый из них. Явные издержки контролируются с целью поддержания рентабельности организации на приемлемом уровне. Контроль неявных необходим для полноценного использования активов организации. Если совокупный анализ обоих видов затрат показывает, что альтернативное использование капитала более выгодно, по сравнению с текущем, то руководством компании должно быть принято взвешенное решение о порядке использования имеющихся в компании активов. Иначе говоря, контроль издержек необходим для оптимизации. затрат.

Если совокупный анализ обоих видов затрат показывает, что альтернативное использование капитала более выгодно, по сравнению с текущем, то руководством компании должно быть принято взвешенное решение о порядке использования имеющихся в компании активов. Иначе говоря, контроль издержек необходим для оптимизации. затрат.

***

Сегодня в публикации мы постарались показать степень значимости контроля и правильной оценки затрат и прибыли предприятия. Постарались доходчиво объяснить разницу между бухгалтерской и экономической составляющей этих понятий. Нам остается только выразить надежду, что статья окажется полезной для вас.

Наиболее важные таблицы SAP в Финансовом учете FI.

Верхняя таблица — список SAP

© Модуль финансового учета FI

Просмотр содержимого таблицы

с транзакцией SE16, SE16N или SE16H (с базой данных HANA) и структурой таблицы с SE11

Основные данные

| Таблица | Таблица – имя | S/4HANA – Таблица и общие примечания | SKA1 | Основной счет)0019 | Поле XSPEB GL Учетная запись заблокирована для публикации. Поле XBILK, будь то балансовый отчет или отчет о прибылях и убытках. S/4: Новое поле «Тип счета Главной книги» (GLACCOUNT_TYPE) для определения вида затрат. Изменить с помощью транзакции OB13. В логической базе данных BRF GLU3 SDF. Поле XBILK, будь то балансовый отчет или отчет о прибылях и убытках. S/4: Новое поле «Тип счета Главной книги» (GLACCOUNT_TYPE) для определения вида затрат. Изменить с помощью транзакции OB13. В логической базе данных BRF GLU3 SDF. | SKAT | Основная запись основного счета (План счетов: описание) | SKB1 | Основная запись основного счета (балансовая единица) | Поле XSPEB GL Учетная запись заблокирована для публикации. В логической базе данных BRF GLU3 SDF. |

Транзакционные данные

| Таблица | Таблица – Имя | S/4HANA -Таблица и общие ноты | BKPF | ACCTED Document Document Document | BKPF | DACCOUNT DOCUMENT | BKPF | DACTING DACOUNT DACOUNF DACLING KDF. | BSEG | Отчетный документ Сегмент | В логической базе данных BMM BRF BRM DDF KDF SDF. | VBKPF | Document Header for Document Parking | WITH_ITEM | Witholding tax info per W/tax type and FI line item |

Additional tables for Transactional Data in New General Ledger

| Table | Таблица — имя | S/4HANA — таблица и общие примечания | BSEG_ADD | Ввод представления бухгалтерского документа для дополнительных регистров | Когда документ не относится к ведущему регистру. | FAGLFLEXA | General Ledger: Items | FAGLFLEXP | General Ledger: Plan Line Items | FAGLFLEXT | General Ledger: Totals |

New Finance tables in S/4 for Transactional Data

| Таблица | Таблица – Имя | S/4HANA -Таблица и общие примечания | ACDOCA | Универсальный журнал. 4 ХАНА?. 4 ХАНА?. | ACDOCC | Журнал Consolidation | ACDOCP | Планируйте.0019 | Table – name | S/4HANA -Table and general Notes | T007A | Tax Keys | T007B | Tax Processing in Accounting | T007S | Tax Code Names | T007V | Транспортируемые налоговые коды | T030K | Определение налоговых счетов | T059A | Тип получателя Для поставщиков | 500259BЗанятия по удержанию налогов для поставщиков: названия | T059C | Типы получателя: поставщики на налог на удержание | T059E | Тип доходов | T059E | Тип доход | T059E | T059E | T059E | . | T059G | Типы доходов: Имена | T059K | Код подоходного налога и код обработки | T059P | Виды удерживаемого налога | T059Z | Удерживающие налоговые кодексы (улучшенные функции) | с_итем | СОБАВЛЕНИЯ НАЛАГОВОЙ ИНФОРМАЦИЯ НА ПЛ. – имя | S/4HANA -Таблица и общие примечания | T001B | Разрешенные периоды проводки | Редактировать с транзакцией OB52. |

Структура предприятия Часть пользовательской настройки. Чтобы перейти к записи настройки IMG, введите имя таблицы в транзакции SM30, нажмите «Настройка», а затем «Продолжить без указания проекта».

| Table | Table – name | S/4HANA -Table and general Notes | FAGL_SEGM | Master Data for Segments | FM01 | Financial Management Areas | T001 | Company Codes | Редактировать с транзакцией OBY6 и OBCL. | T004 | Справочник планов счетов | Редактировать с помощью транзакции OB13. | T014 | Credit control areas | T880 | Global Company Data (for KONS Ledger) | T881 | Ledger Master | TFKB | Functional areas | TGSB | Business Areas | ТГСБК | Бизнес-сферы консолидации | TKA02 | Присвоение контролирующей единицы | Присвоение балансовой единицы контролирующей единице. Изменить с помощью транзакции OX19. Изменить с помощью транзакции OX19. |

Определение счета FI для различных модулей Часть пользовательской настройки. Чтобы перейти к записи настройки IMG, введите имя таблицы в транзакции SM30, нажмите «Настройка», а затем «Продолжить без указания проекта».

| Таблица | Таблица – название | S/4HANA — таблица и общие примечания | C001 | Cust.Grp/MaterialGrp/AcctKey | FI — определение учета в SD для счетов-фактур. Изменить с помощью транзакции VKOA. | T030 | Таблица стандартных счетов | FI-Бухгалтерское определение в мм. Редактировать с помощью транзакции OBYC или OMWB. | T030K | Определение налоговой отчетности | T030S | Accts для активов иностранной валюты. | T095 | Балансовые счета для областей амортизации | FI-Учетное определение в FI-AA для Балансового отчета. | T095B | Корректировка стоимости основных счетов | FI-Accounting определение в FI-AA для корректировки стоимости. | TIVEXFIREPSYMB | Замена символа учетной записи на учетную запись FI |

Настройка — таблицы o Указание проекта».

| Таблица | Таблица – имя | S/4HANA – Таблица и общие примечания | NRIV | Интервалы диапазона номеров | Редактировать с помощью транзакции SNUM. Для документов FI имя объекта = ‘RF_Beleg’, значением подобъекта является балансовая единица. Ведение интервалов номеров напрямую через транзакцию FBN1. Ведение интервалов номеров напрямую через транзакцию FBN1. | T003 | Типы документов для финансов | В таблице T003 указан номер диапазона номеров. Изменить с помощью транзакции OBA7. | T009 | Варианты финансового года | T077S | G/L Группы счетов | T077Z | Названия групп счетов (Таблица T077S) |

. Отчет ASTAL TABLE OR A Speation OR APVITION для улучшения для улучшения для улучшения

1011011011019.1001109 9003 9003

11111111111111 год. Дополнительные таблицы для следующих модулей на erp-top.com: fi-gl fi-ar fi-bl fi-aa co-om-cel co-om-cca co-om-opa co-pc ec -PCA Re-FX Re-FX-LA SD MM MM-PUR QM PM PP PP-PI PS PA AP-MD-BP

Top Transaction – список SAP

© Financial Account Module FI

MasterData

| Transaction | Transaction – название | Примечания | FS. | . | FSP0 | Основная запись счетов ГК в карточках/счетах |

Периодическая обработка

| Транзакция | Transaction – Name | Notes | F-51 | Post with Clearing | F.13 | Automatic Clearing without Currency |

Customizing – Transactions

| Transaction | Transaction – Наименование | Примечания | ФБН1 | Диапазоны номеров учетных документов | O7F1 | Условия выбора поля очистки | OB13 | C Fi Внимите Таблицу T004 | Изменить номер счета GL до 10 цифр MAX | OBA7 | C FI. Соблюдение T003 Соблюдение T003 | Типы документов For FINANCE | 9002. . T001 (MWSKV+MWSKA)OBXR | C FI TABLE T074 | OBY6 | C FI Соблюдение TABLE T001 | Кодекс Компании | OBIA | DAGA DATA | 55555555. | Кодекс.0019 | Перерасчетные счета для проводок между балансовыми единицами | OX19 | Контроллинговая единица: Присвоение. в CCode | OXK3 | Блок кодирования: ведение CustomerField | Назначения счетов, определяемых клиентом |

Руководство по специальным возможностям | Финансовый учет

Наша цель в Lumen — сделать доступными все наши материалы, а не создавать подмножество учебных материалов, отвечающих требованиям доступности. Наш курс по финансовому учету был построен с учетом доступности, которая рассматривалась заранее как неотъемлемая часть дизайна курса. Хотя специальные возможности охватывают широкий спектр возможностей и потребностей, мы решили сосредоточить решения по дизайну и созданию контента в этом курсе на доступности для чтения с экрана. Это решение привело к тому, что основное внимание было уделено элементам навигации для чтения с экрана, альтернативному тексту для изображений и отображению учетных таблиц с использованием согласованного и предсказуемого HTML.

Наш курс по финансовому учету был построен с учетом доступности, которая рассматривалась заранее как неотъемлемая часть дизайна курса. Хотя специальные возможности охватывают широкий спектр возможностей и потребностей, мы решили сосредоточить решения по дизайну и созданию контента в этом курсе на доступности для чтения с экрана. Это решение привело к тому, что основное внимание было уделено элементам навигации для чтения с экрана, альтернативному тексту для изображений и отображению учетных таблиц с использованием согласованного и предсказуемого HTML.

Последовательная навигация

Последовательная и простая навигация для учащихся с использованием технологии чтения с экрана является основой выбора авторов, сделанного в Финансовом учете. Содержание курса было создано с использованием уникальных и описательных элементов заголовка, уникальных и описательных гиперссылок, изображения имеют соответствующий альтернативный текст, и все медиа имеют точные подписи с соответствующей доступной транскрипцией.

Наконец, поскольку курс «Финансовый учет» проводится с использованием как Waymaker, так и Lumen OHM, были приняты особые меры для обеспечения согласованности и предсказуемости представления множества таблиц финансового учета на протяжении всего курса.

Таблицы бухгалтерского учета, совместимые со средством чтения с экрана

Этот курс отображает сотни таблиц бухгалтерского учета в содержании курса и в оценках курса. Чтобы обеспечить согласованный и доступный опыт как на платформах Waymaker, так и на платформах OHM, общие шаблоны учетных таблиц были созданы с использованием разметки, удобной для чтения с экрана.

Таблицы специальных возможностей программы чтения с экрана

HTML-таблицы в материалах курса Waymaker имеют специальные возможности, которые направлены на создание эквивалентного опыта для учащихся, использующих программы чтения с экрана.

Использование одиночных и двойных строк в таблицах финансового учета

Рисунок 1. Пример отчета о движении денежных средств

Пример отчета о движении денежных средств

Специфическая для дисциплины практика использования одинарных и двойных строк в таблицах финансового учета для обозначения промежуточных и общих итогов отображается визуально и на экране читателей в области финансового учета. Одиночные и двойные строки отображаются визуально с помощью CSS и отображаются для программ чтения с экрана с помощью ARIA. Зрячие учащиеся увидят одинарную или двойную строку, а учащиеся, использующие технологию чтения с экрана, услышат фразу «Одна строка» или «Двойная строка», прочитанную им вслух в соответствующем месте таблицы учета.

Минимизация дополнительного шума для программы чтения с экрана

Стандартной практикой является избегать оставления пустых ячеек в таблицах HTML для доступа к программам чтения с экрана. Однако в таблицах финансового учета в этом курсе много пустых ячеек. Команда решила оставить ячейки пустыми без дополнительной разметки ARIA для учащихся программ чтения с экрана, понимая, что добавление метки ARIA «без значения», вероятно, приведет к худшему опыту учащихся, чем оставление этих ячеек таблицы пустыми.

Элементы зачеркивания и выделения

Зачеркивание и выделение используются в некоторых таблицах Waymaker на протяжении всего курса в учебных целях. Эти визуальные подсказки также указываются, когда пользователь получает доступ к этому содержимому с помощью программы чтения с экрана с терминами «начало зачеркнутого текста» и «конец зачеркнутого текста», а также «начало выделения [цветом]» и «конец выделения [цвета]». ».

Использование цвета

Цветовое кодирование используется в некоторых материалах курса в педагогических целях. Эти цвета были выбраны специально с учетом доступности для людей с цветовой слепотой, чтобы гарантировать, что содержание курса будет обслуживать самый широкий диапазон цветовосприятия учащихся. Чтобы проиллюстрировать этот момент, пожалуйста, обратитесь к изображениям ниже, чтобы приблизительно понять, как эти цвета воспринимаются людьми с разной степенью дальтонизма. Эти образцы скриншотов были собраны с использованием материалов курса Waymaker и Color Oracle, одного из многих веб-инструментов, используемых для имитации различных типов дальтонизма, влияющих на цветовосприятие.