Особенности проведения таможенного контроля после выпуска товаров

Выбери предмет

Технические

Авиационная и ракетно-космическая техника

Автоматизация технологических процессов

Автоматика и управление

Архитектура и строительство

Базы данных

Военное дело

Высшая математика

Геометрия

Гидравлика

Детали машин

Железнодорожный транспорт

Инженерные сети и оборудование

Информатика

Информационная безопасность

Информационные технологии

Материаловедение

Машиностроение

Металлургия

Метрология

Механика

Микропроцессорная техника

Начертательная геометрия

Пожарная безопасность

Приборостроение и оптотехника

Программирование

Процессы и аппараты

Сварка и сварочное производство

Сопротивление материалов

Текстильная промышленность

Теоретическая механика

Теория вероятностей

Теория игр

Теория машин и механизмов

Теплоэнергетика и теплотехника

Технологические машины и оборудование

Технология продовольственных продуктов и товаров

Транспортные средства

Физика

Черчение

Электроника, электротехника, радиотехника

Энергетическое машиностроение

Ядерные физика и технологии

Другое

Естественные

Агрохимия и агропочвоведение

Астрономия

Безопасность жизнедеятельности

Биология

Ветеринария

Водные биоресурсы и аквакультура

География

Геодезия

Геология

Естествознание

Землеустройство и кадастр

Медицина

Нефтегазовое дело

Садоводство

Фармация

Химия

Хирургия

Экология

Гуманитарные

Актерское мастерство

Английский язык

Библиотечно-информационная деятельность

Дизайн

Документоведение и архивоведение

Журналистика

Искусство

История

Китайский язык

Конфликтология

Краеведение

Криминалистика

Кулинария

Культурология

Литература

Логика

Международные отношения

Музыка

Немецкий язык

Парикмахерское искусство

Педагогика

Политология

Право и юриспруденция

Психология

Режиссура

Реклама и PR

Религия

Русский язык

Связи с общественностью

Социальная работа

Социология

Физическая культура

Философия

Французский язык

Этика

Языки (переводы)

Языкознание и филология

Экономические

Анализ хозяйственной деятельности

Антикризисное управление

Банковское дело

Бизнес-планирование

Бухгалтерский учет и аудит

Внешнеэкономическая деятельность

Гостиничное дело

Государственное и муниципальное управление

Деньги

Инвестиции

Инновационный менеджмент

Кредит

Логистика

Маркетинг

Менеджмент

Менеджмент организации

Микро-, макроэкономика

Налоги

Организационное развитие

Производственный маркетинг и менеджмент

Рынок ценных бумаг

Стандартизация

Статистика

Стратегический менеджмент

Страхование

Таможенное дело

Теория управления

Товароведение

Торговое дело

Туризм

Управление качеством

Управление персоналом

Управление проектами

Финансовый менеджмент

Финансы

Ценообразование и оценка бизнеса

Эконометрика

Экономика

Экономика предприятия

Экономика труда

Экономическая теория

Экономический анализ

EVIEWS

SPSS

STATA

Упрощенные процедуры таможенного оформления товаров в Российской Федерации — Курсовая работа #9103126 — Таможенное дело

ВВЕДЕНИЕ 3

1. Теоретические основы таможенного оформления товаров 5

Теоретические основы таможенного оформления товаров 5

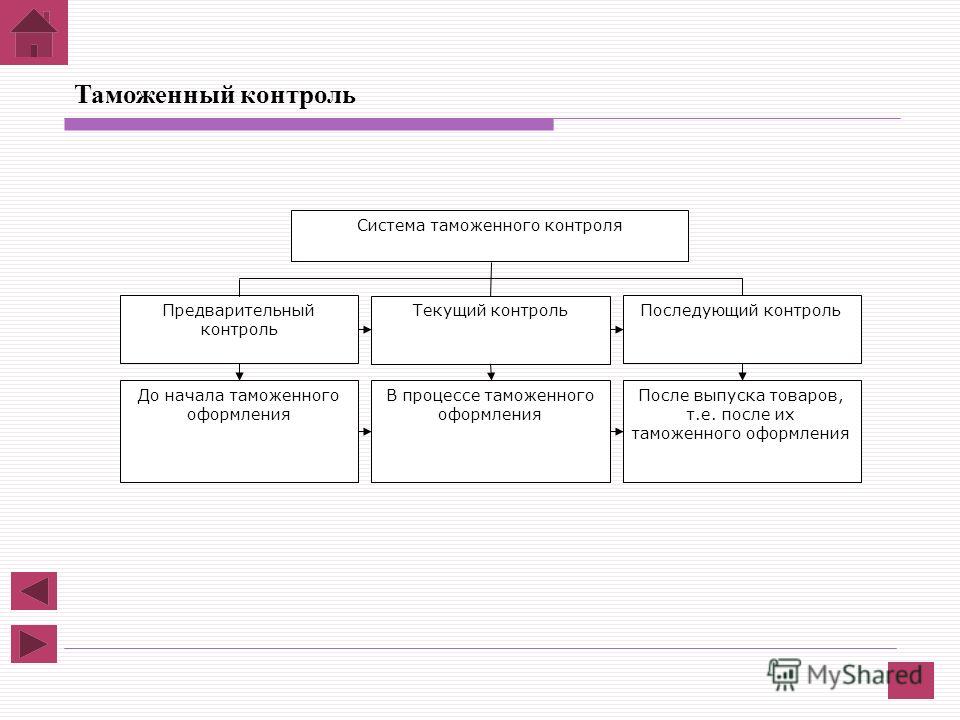

1.1. Понятие и сущность таможенного контроля товаров 5

1.2. Формы таможенного контроля товаров 10

1.3 Принципы осуществления таможенного контроля товаров 17

2. Порядок осуществления таможенного контроля в Российской Федерации 25

2.1. Упрощенные процедуры таможенного оформления товаров в Российской Федерации 25

2.2. Порядок предоставления упрощенных процедур таможенного контроля в Российской Федерации 34

2.3. Основные положения инструкции должностных лиц таможенных органов при формировании и применении перечня лиц, в отношении которых таможенный контроль проводится не в полном объеме в Российской Федерации 38

ЗАКЛЮЧЕНИЕ 46

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 48

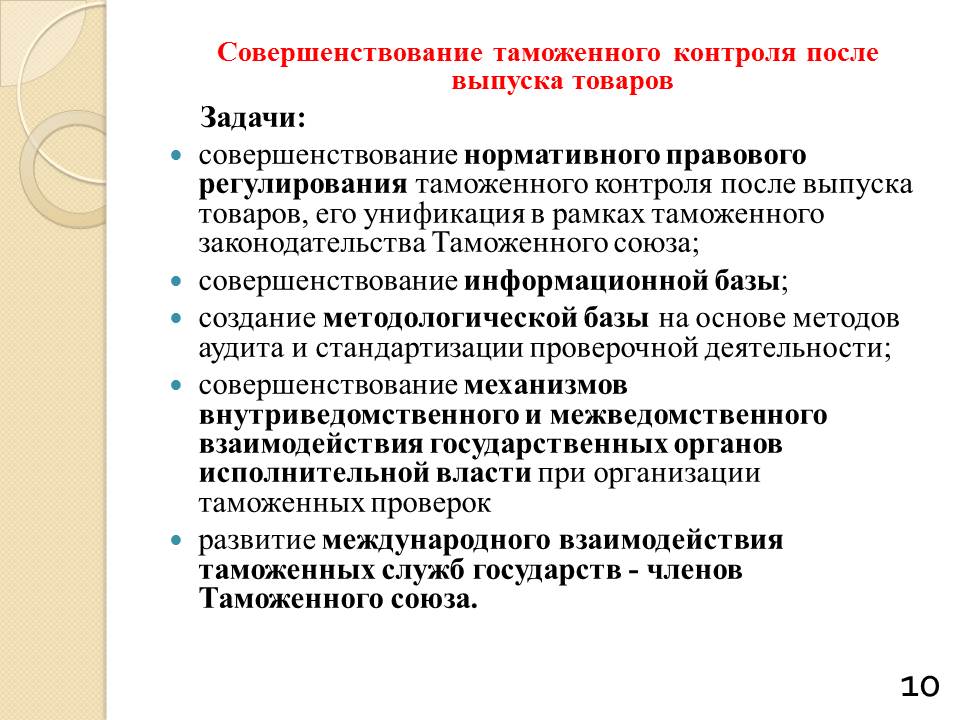

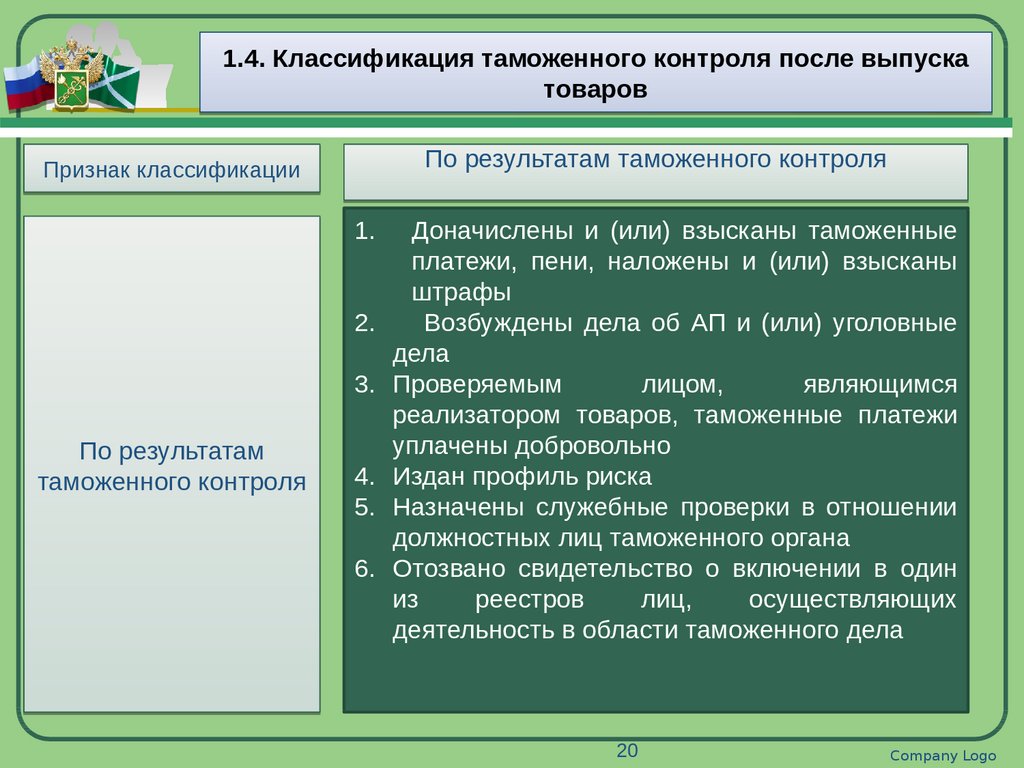

Осуществление таможенного контроля после выпуска товаров является для российской таможенной службы одной из наиболее перспективных мер обеспечения соблюдения таможенного законодательства РФ. Таможенный контроль после выпуска товаров может способствовать упрощению и ускорению таможенных процедур, так как предполагает перенос контроля на время после выпуска товаров.

Объектом курсовой работы являются общественные отношения, регламентированные нормами таможенного законодательства Таможенного союза и Российской Федерации, возникающие в связи с осуществлением таможенного контроля после выпуска товаров.

Целью работы является исследование таможенного контроля после выпуска товаров, а также мер по повышению эффективности данной системы.

Для достижения данной цели, были поставлены следующие задачи:

– раскрыть понятие и сущность таможенного контроля и таможенного контроля товаров;

– изучить формы таможенного контроля товаров;

– проанализировать принципы осуществления таможенного контроля товаров;

– изучить порядок осуществления таможенного контроля в Российской Федерации.

Структурно работа состоит из введения, двух глав, заключения и списка использованных источников. В первой главе раскрываются сущность и понятие таможенного контроля товаров, формы и принципы таможенного контроля товаров.

Вторая глава посвящена порядку осуществления таможенного контроля в Российской Федерации.

I. Нормативно-правовые акты:

1. «Конституция Российской Федерации» (принята всенародным голосованием 12.12.1993 с изменениями, одобренными в ходе общероссийского голосования 01.07.2020)

2. Федеральный закон «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» от 03.08.2018 № 289-ФЗ (последняя редакция) // Официальный интернет-портал правовой информации. URL: http://www.consultant.ru

таможенных процедур (в ред. Протокола от 26.06.1999 года). Совершено в Киото 18.05.1973 года // Режим доступа: http://www.consultant.ru/

4.

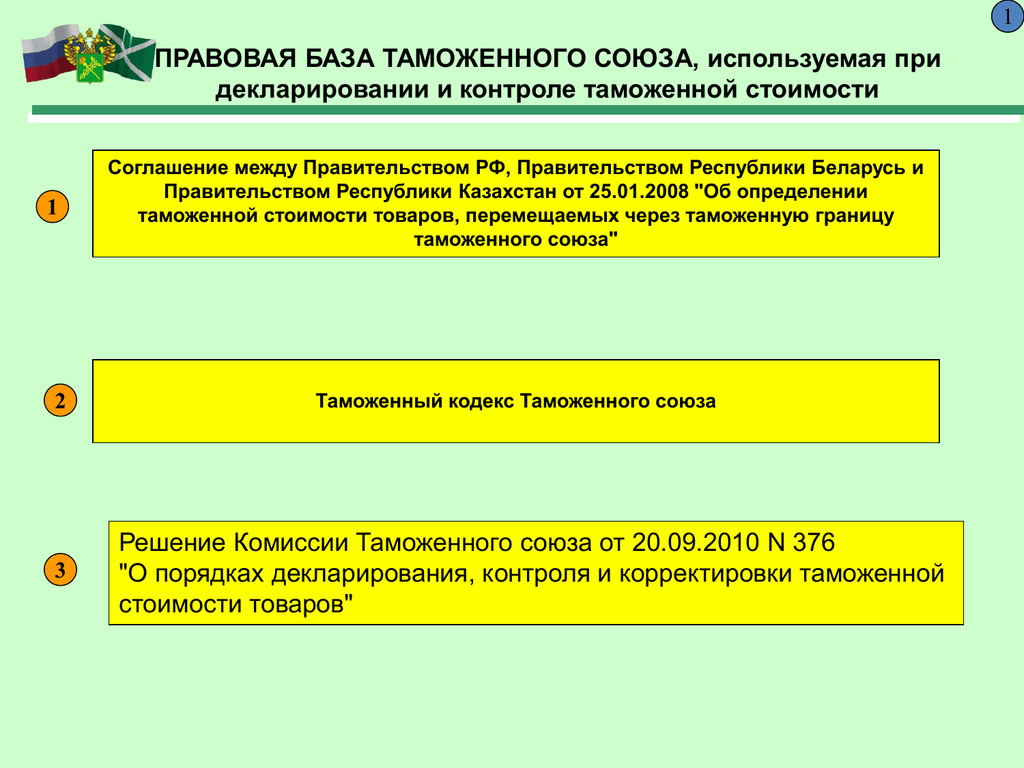

Таможенный кодекс Таможенного союза // Собраниезаконодательства РФ . – № 50. – 13.12.2010. – Ст. 6615.

Таможенный кодекс Таможенного союза // Собраниезаконодательства РФ . – № 50. – 13.12.2010. – Ст. 6615.5. Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ (ред. от 31.07.2020) (с изм. и доп., вступ. в силу с 11.08.2020) // Официальный интернет-портал правовой информации URL: http://www.consultant.ru

7. Таможенный кодекс Евразийского экономического союза (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза) // Официальный интернет-портал правовой информации URL: http://www.consultant.ru

8. Распоряжение Правительства РФ от 28.12.2012 года № 2575-р «О Стратегии развития таможенной службы Российской Федерации до 2020 года» // Собрание законодательства РФ . – 2013. – № 2. – Ст. 109.

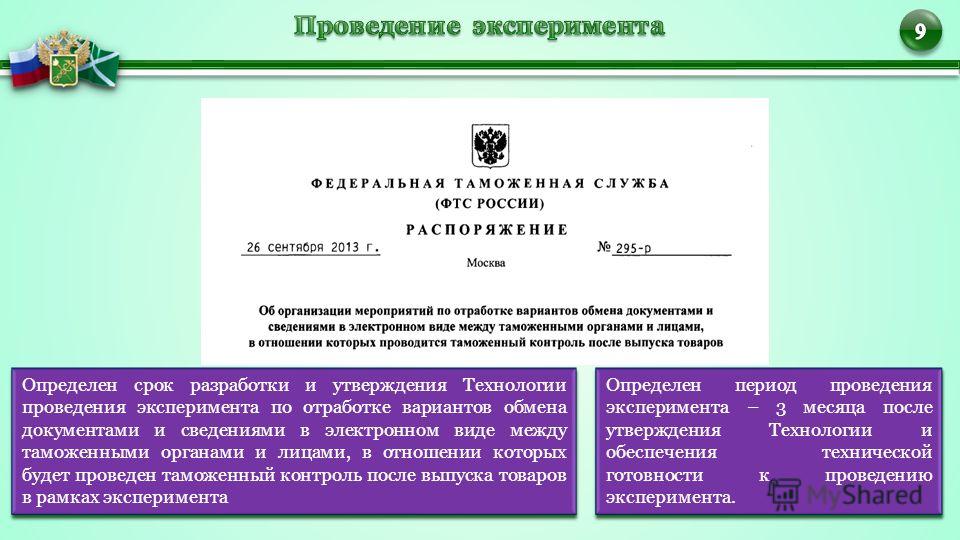

9. Приказ Федеральной таможенной службы от 24.07.2020 г. № 652 «О внесении изменений в некоторые нормативные правовые акты ФТС России по вопросам организации деятельности таможенных органов Российской Федерации»

Приказ ФТС России от 21.12.2010 года № 2509 «Об утверждении перечня и порядка применения технических средств таможенного контроля в таможенных органах Российской Федерации» // Бюллетень нормативных актов федеральных органов исполнительной власти. – № 14. – 04.04.2011.

Приказ ФТС России от 21.12.2010 года № 2509 «Об утверждении перечня и порядка применения технических средств таможенного контроля в таможенных органах Российской Федерации» // Бюллетень нормативных актов федеральных органов исполнительной власти. – № 14. – 04.04.2011.11 Приказ ФТС России от 25.10.2011 года № 2199 «Об утверждении форм документов для целей применения отдельных форм таможенного контроля» // Российская газета. – № 287. – 21.12.2011.

12. Приказ ФТС России от 04.07.2013 года № 1240 «Об утверждении Инструкции о действиях должностных лиц таможенных органов при организации и проведении таможенного досмотра (осмотра) до выпуска товаров»

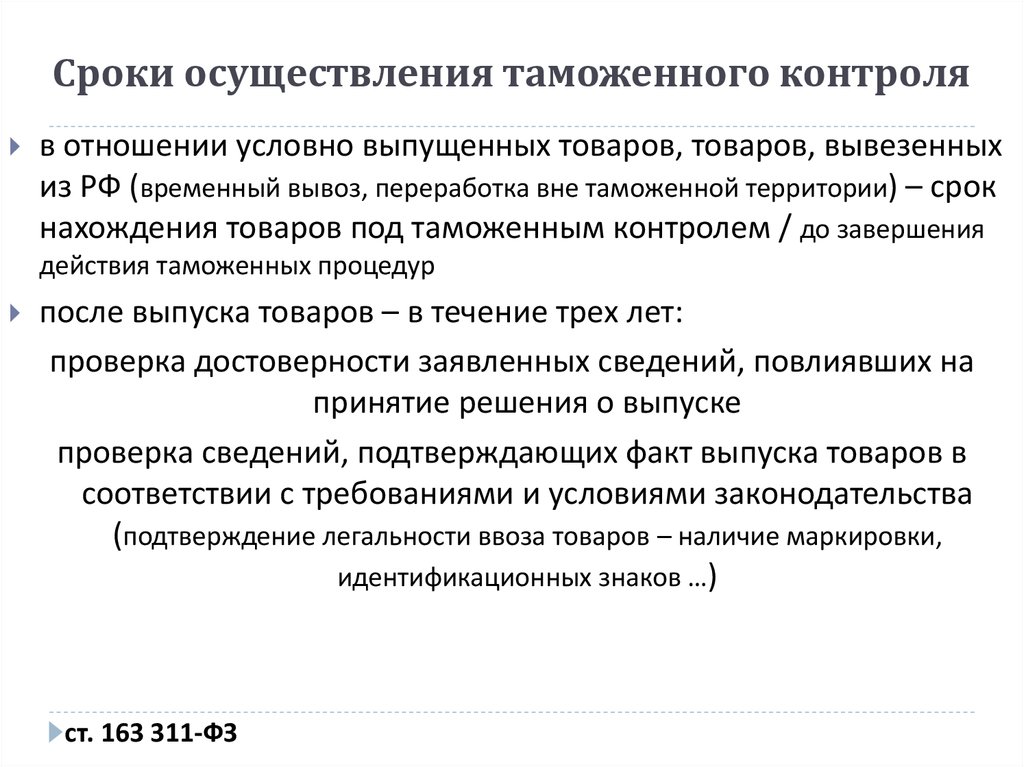

14. Приказ ФТС РФ от 13.01.2011 года № 74 «Об утверждении Порядка учета таможенными органами условно выпущенных товаров, находящихся под таможенным контролем» // Бюллетень нормативных актов федеральных органов исполнительной власти.

II. Специальная литература:

15. Агамагомедова, С.А. Таможенный контроль после выпуска товаров: Учебное пособие / С.А. Агамагомедова, О.В. Шишкина. – СПб: Троицкий мост, 2017. – 224 с.

16. Бакаева, О.Ю. Таможенное право: Учебник / О.Ю. Бакаева. – М.: Норма, 2018. – 240 с.

17. Грачев, О.В. Проблемные вопросы таможенного контроля после выпуска товаров / О.В. Грачев // Юрист. – 20178 . – № 1 1 . – С. 13-14.

18. Ершов, А.Д. Международные таможенные отношения: Учебное пособие / А.Д. Ершов. – СПб: Знание, 2017. – 207 с.

19. Зубач, А.В. Институты административного и таможенного права, регулирующие деятельность таможенных органов: Учебник / А.В. Зубач, Н.А. Ронжина, Р.В. Терентьев. – СПб: Троицкий мост, 2017. – 161 с.

21. Морозова, О.А. Развитие методического обеспечения системы управления таможенными рисками: Дис.

… канд. экон. наук: 08.00.05 / О.А.Морозова. – М., 2017. – 158 с.

… канд. экон. наук: 08.00.05 / О.А.Морозова. – М., 2017. – 158 с. 22. Морозов, Н.В. Применение системы управления рисками в таможенных органах России: вопросы регулирования информационного взаимодействия / Н.В. Морозов // Вестник Российской таможенной академии. – 2017. – № 4. – С. 99-101.

24. Халипов, С.В. Таможенный контроль (административноправовой анализ): Учебное пособие / С.В. Халипов. – М., 2016. – 76 с.

| Тема: | Упрощенные процедуры таможенного оформления товаров в Российской Федерации |

| Артикул: | 9103126 |

| Дата написания: | 29.12.2020 |

| Тип работы: | Курсовая работа |

| Предмет: | Таможенное дело |

| Оригинальность: | Антиплагиат. ВУЗ — 71% ВУЗ — 71% |

| Количество страниц: | 50 |

Часто задаваемые вопросы

Личное налог на товары и услуги Таможенная пошлина

Наиболее часто задаваемые вопросы покупателей об интернет-магазинах и пошлинах.

Я думал, что могу ввозить товары без налогов?

Товары, приобретенные на зарубежных веб-сайтах за 1000 новозеландских долларов или меньше, могут ввозиться в страну (импортироваться) без уплаты каких-либо пошлин или сборов. GST будет взиматься зарубежным поставщиком. Таможня не будет взимать налог на товары и услуги, пошлину, сбор за транзакцию при ввозе (IETF) или соответствующий сбор за въезд в систему биобезопасности (BSEL), если только товар не является частью более крупной партии стоимостью более 1000 долларов США.

Сохранит ли разделение моих покупок стоимость ниже суммы, подлежащей уплате пошлины или налога на товары и услуги?

Стоимость импорта основана на всех товарах, импортированных физическим или юридическим лицом одновременно, и не ограничивается одной транзакцией. Если несколько предметов, приобретенных по отдельности одним и тем же лицом или компанией, прибывают в Новую Зеландию в одно и то же время, их стоимость может быть объединена, что может привести к оплате сборов, если стоимость груза превышает 1000 долларов США.

Если несколько предметов, приобретенных по отдельности одним и тем же лицом или компанией, прибывают в Новую Зеландию в одно и то же время, их стоимость может быть объединена, что может привести к оплате сборов, если стоимость груза превышает 1000 долларов США.

Когда я не плачу таможенные сборы?

Таможня не будет взимать налог на товары и услуги, пошлины или сбор за транзакцию при ввозе (IETF) или соответствующий сбор за въезд в систему биобезопасности (BSEL), за исключением случаев, когда товар является частью более крупной партии стоимостью более 1000 долларов США. Однако это не относится к табачной и алкогольной продукции. Пошлина и GST взимаются независимо от суммы.

Как рассчитывается пошлина?

Если пошлина подлежит уплате, она рассчитывается как процент от стоимости предметов. Если покупка была совершена в иностранной валюте, используются таможенные курсы обмена.

Как рассчитывается налог на товары и услуги?

GST рассчитывается как 15% от общей стоимости товаров, плюс пошлина (если применимо), плюс почтовые/курьерские и страховые сборы.

Какова комиссия за импортную транзакцию?

Плата за транзакцию импорта (IETF) взимается за оценку рисков и обработку импортируемых товаров. Сбор за вход в систему биобезопасности MPI также подлежит уплате, когда взимается плата с IETF. Вы можете ознакомиться с текущими таможенными сборами, обратившись к Перечню сборов за таможенную очистку товаров.

Почему курс таможни отличается от курса банка?

Таможня определяет обменные курсы на две недели вперед на основе данных Westpac. Новые ставки собираются утром в день их определения и публикуются за 11 дней до даты вступления в силу.

Это предварительное двухнедельное определение дает импортерам определенную уверенность в отношении пошлин и GST, подлежащих уплате при импорте, и защищает от неблагоприятных колебаний ставок.

Ставка, которую мы используем для оценки, — это ставка на день прибытия товаров в Новую Зеландию, а не на день покупки товаров.

Каков порядок оплаты таможенных сборов?

Мы работаем с NZ Post в Международном почтовом центре, чтобы идентифицировать товары, ввозимые по почте, которые требуют уплаты пошлины и/или налога на товары и услуги. Если вам необходимо оплатить эти сборы, вы получите письмо от Почты Новой Зеландии, в котором будет указано, какие сборы необходимо оплатить, и вам будет предложено связаться с таможней.

Если вам необходимо оплатить эти сборы, вы получите письмо от Почты Новой Зеландии, в котором будет указано, какие сборы необходимо оплатить, и вам будет предложено связаться с таможней.

Ваши товары будут выпущены, как только вы оплатите сборы. Оплату можно произвести через интернет-банкинг.

Таможня не может выпускать товары до тех пор, пока сборы не будут оплачены.

Для товаров, ввозимых через курьерскую компанию, соответствующая компания свяжется с вами напрямую, если необходимо оплатить пошлину и/или налог на товары и услуги.

Продавец предложил задекларировать более низкую стоимость товара, чтобы мне не пришлось платить таможенные сборы. Что произойдет, если меня поймают?

Если товары задекларированы неправильно, например, в попытке избежать уплаты пошлины и/или налога на товары и услуги, мы можем конфисковать товары, а в некоторых случаях вы можете быть привлечены к ответственности. Таможня имеет право изменить заявленную стоимость товаров, если у нее есть основания полагать, что она неверна.

Что нельзя ввозить в Новую Зеландию?

Есть много вещей, которые нельзя ввозить в Новую Зеландию или для ввоза которых необходимо сначала получить разрешение или согласие на их ввоз. Сюда входят наркотики и принадлежности для наркотиков, оружие и электронные ошейники для собак. Для получения дополнительной информации см. Запрещенные и ограниченные элементы.

Что такое таможенный номер и зачем он мне нужен?

Таможенный номер — это уникальный номер, который идентифицирует отдельных импортеров и экспортеров и требуется как часть процесса импорта для поставок на сумму 1000 новозеландских долларов или более. Чтобы подать заявку на получение таможенного номера:

- Физическое лицо: заполните форму NZCS 224-A: Заявление на получение таможенного номера Физическое лицо (PDF 818 КБ)

- Отправьте заполненную форму и копию удостоверения личности с фотографией (например, паспорта, водительских прав) по адресу [email protected] .

Если вы считаете, что у вас уже есть таможенный номер, свяжитесь с нашим национальным контактным центром для подтверждения.

Могу ли я получить возврат налога на товары и услуги

Если с ваших товаров взимался налог на товары и услуги в момент их приобретения в рамках модели регистрации зарубежных поставщиков для внутренних доходов, то этот поставщик несет ответственность за возмещение любого собранного налога на товары и услуги. Возврат возможен только в том случае, если стоимость товаров превышает 1000 долларов США и таможня взимает налог на товары и услуги, и только в том случае, если сумма была собрана таможней.

Таможня может рассмотреть возможность возврата GST только в том случае, если были отправлены «неправильные товары» или если импортированные товары «неисправны».

Например, если вы заказываете красную рубашку размера M и получаете красную рубашку размера M, но она вам не подходит, таможенная служба возместит уплаченную пошлину только в том случае, если предмет одежды будет возвращен поставщику. Часть GST не будет возвращена, потому что одежда соответствует спецификации.

Часть GST не будет возвращена, потому что одежда соответствует спецификации.

Если, однако, вы заказываете «красную» рубашку размера M и получаете «коричневую» рубашку размера M, то это не соответствует указанному, и возврат будет рассмотрен, если рубашка будет возвращена поставщику.

Вам потребуется предоставить все соответствующие документы и корреспонденцию для подтверждения вашего заявления.

Подайте заявку на возмещение через Интернет и убедитесь, что у вас есть доказательства, подтверждающие вашу заявку. Вы не можете потребовать возмещение, если передумаете и отправите товар обратно. В то время как пошлина и налог на товары и услуги могут быть возвращены, плата за транзакцию импорта не будет возмещена.

Таможенное постановление штаб-квартиры h233042 – Конвертация валюты для оплаты стоимости необлагаемого пошлиной происхождения, обработка и координация сборов, выставленных в счете-фактуре в иностранной валюте; Курсы валют

VAL-2 OT:RR:IT:VA h233042 RSD

Gregory Watts

Damco Customs Services, Inc.

Уважаемый г-н Уоттс!

Это ответ на Ваше письмо от 10 ноября 2010 г., в котором содержится просьба принять решение относительно использования «рыночной» конвертации валюты для различных необлагаемых пошлиной сборов за обработку и координацию, выставленных в счетах-фактурах. иностранная валюта.

ФАКТЫ:

Damco Customs Services является таможенным брокером, который выступает в качестве агента для ряда хорошо зарекомендовавших себя импортеров. В своем письме вы указываете, что получили несколько писем с постановлениями штаб-квартиры Таможенно-пограничной службы (CBP), которые позволяют вычесть определенные сборы за происхождение из цены коммерческого счета FOB, как сборы, связанные с международным путешествием товара в Соединенные Штаты. Состояния. В соответствии с программой, которую вы разработали, ваш аффилированный экспедиторский офис будет напрямую выставлять счет иностранному поставщику за расходы, связанные с обработкой и координацией груза для перевозки в Соединенные Штаты. Согласно постановлениям штаб-квартиры CBP, сборы будут разрешено вычитать из цены коммерческого счета FOB при входе.

Согласно постановлениям штаб-квартиры CBP, сборы будут разрешено вычитать из цены коммерческого счета FOB при входе.

Ваши зарубежные филиалы выставят счет за обработку и координацию перевозки, как правило, в валюте страны, из которой отгружается импортируемый товар. Цена фактического товара будет указана в счете-фактуре в долларах США. Чтобы вычесть сборы за обработку и координацию в пункте отправления из цены коммерческого счета, сборы за обработку и координацию в пункте отправления должны быть конвертированы в доллары США. Вы спрашиваете, допустимо ли использовать «рыночные» курсы конвертации валюты для конвертации этих сборов за обработку и координацию отправления в доллары США для всех иностранных валют. Вы не описали, что подразумевается под термином «рыночный курс», но хотите использовать рыночный курс, даже если курс конвертации валюты установлен правительством США.

Вы указываете, что намерены получать курсы конвертации валюты из единого «рыночного» источника для всех транзакций, независимо от того, имеет ли иностранная валюта курс, опубликованный CBP США. Вы предлагаете преобразовать сборы за обработку и координацию происхождения, выставленные поставщику, а затем вычесть конвертированную сумму в долларах США из цены коммерческого счета в соответствии с ранее установленными постановлениями штаб-квартиры CBP.

Вы предлагаете преобразовать сборы за обработку и координацию происхождения, выставленные поставщику, а затем вычесть конвертированную сумму в долларах США из цены коммерческого счета в соответствии с ранее установленными постановлениями штаб-квартиры CBP.

Вы указываете, что 2 октября 2007 года на веб-сайте Федерального резервного банка Нью-Йорка было объявлено, что он больше не будет публиковать свои курсы из-за «наличия альтернативных рыночных источников для этих курсов».

ВЫПУСК:

Можно ли использовать «рыночный курс» для конвертации различных необлагаемых налогом сборов за обработку и координацию, выставленных в счетах-фактурах в иностранной валюте?

ЗАКОН И АНАЛИЗ:

Для целей этого постановления мы предполагаем, что стоимость сделки является надлежащей основой для оценки. В соответствии с разделом 402(b)(1) Закона о торговых соглашениях 1979 г. («TAA», кодифицированный в 19 U.S.C. 1401a), стоимость сделки с импортируемыми товарами представляет собой «цену, фактически уплаченную или подлежащую уплате за товары при продаже на экспорт». В Соединенные Штаты.” Имейте в виду, что в этом решении мы не делаем никаких утверждений в отношении обязательности сборов за обработку и происхождение, которые вы упоминаете в своем запросе на решение.

В Соединенные Штаты.” Имейте в виду, что в этом решении мы не делаем никаких утверждений в отношении обязательности сборов за обработку и происхождение, которые вы упоминаете в своем запросе на решение.

Раздел 152.1(c) Правил таможенного и пограничного контроля (CBP) (19 C.F.R. 152.1(c)) предусматривает, что дата вывоза или время вывоза, указанное в разделе 402 TAA, «означает фактическую дату товар, наконец, покидает страну экспорта и направляется в Соединенные Штаты». Кроме того, в разделе 159.32 Правил CBP (19 C.F.R. 159.32) предусматривается, что «дата вывоза для конвертации валюты устанавливается в соответствии с § 152.1(c) настоящей главы».

Конвертация иностранной валюты для таможенных целей должна производиться в соответствии с положениями 31 U.S.C. § 5151. В этом разделе говорится, что CBP должен использовать обменный курс, установленный и подтвержденный Федеральным резервным банком Нью-Йорка. Эти утвержденные курсы основаны на курсах покупки иностранной валюты на рынке Нью-Йорка.

В случае широко используемых валют обменные курсы подтверждаются каждый день. Курсы, утвержденные на первый рабочий день каждого календарного квартала, используются в течение всего квартала, за исключением дней, когда колебания составляют пять процентов или более, и в этом случае используются фактические утвержденные курсы для этих дней. Для редко используемых валют Федеральный резервный банк Нью-Йорка подтверждает обменные курсы по запросу CBP. Сертифицированные ставки действительны только для запрашиваемой валюты и даты. Для целей CBP датой экспорта товаров является дата, используемая для определения применимого заверенного обменного курса. Это остается верным даже в том случае, если для оплаты товаров мог быть использован другой курс. Информацию о применяемом курсе обмена валюты для таможенных целей в случае конкретной отгрузки можно получить у директора порта CBP.

CBP последовательно считает, что обменные курсы валют, согласованные сторонами до экспорта товаров, представляют собой действительные формулы для целей стоимости сделки. См. HQ 544725 от 24 апреля 1992 г. Мы полагаем, что тот же принцип может применяться к стоимости услуг, которые указаны отдельно от цены товаров, указанной в счете-фактуре. Если стороны соглашаются на курс конвертации валюты для стоимости не облагаемых налогом сборов до экспорта, конвертация валюты, согласованная сторонами, может использоваться для определения фактической стоимости в долларах США тех услуг, которые могут быть вычтены из счета-фактуры. цена. Однако, если стороны не договорились о курсе конвертации валюты до вывоза, то конвертация иностранной валюты должна соответствовать требованиям, изложенным в статье 19.CFR часть 159.31 и след. Вы указываете, что 2 октября 2007 года на веб-сайте Федерального резервного банка Нью-Йорка было объявлено, что он больше не будет публиковать свои ставки. Однако на веб-сайте CBP CBP по-прежнему ежедневно публикует курсы обмена для наиболее часто используемых валют. В качестве любезности на веб-сайте CBP есть также ссылка на веб-сайт «X-rates.

См. HQ 544725 от 24 апреля 1992 г. Мы полагаем, что тот же принцип может применяться к стоимости услуг, которые указаны отдельно от цены товаров, указанной в счете-фактуре. Если стороны соглашаются на курс конвертации валюты для стоимости не облагаемых налогом сборов до экспорта, конвертация валюты, согласованная сторонами, может использоваться для определения фактической стоимости в долларах США тех услуг, которые могут быть вычтены из счета-фактуры. цена. Однако, если стороны не договорились о курсе конвертации валюты до вывоза, то конвертация иностранной валюты должна соответствовать требованиям, изложенным в статье 19.CFR часть 159.31 и след. Вы указываете, что 2 октября 2007 года на веб-сайте Федерального резервного банка Нью-Йорка было объявлено, что он больше не будет публиковать свои ставки. Однако на веб-сайте CBP CBP по-прежнему ежедневно публикует курсы обмена для наиболее часто используемых валют. В качестве любезности на веб-сайте CBP есть также ссылка на веб-сайт «X-rates. com», который предоставляет обновленную информацию о конвертации валюты. CBP не имеет полномочий утверждать курсы конвертации валюты, кроме курсов конвертации валюты, установленных Федеральным резервным банком Нью-Йорка. Кроме того, мы отмечаем, что могут быть отклонения в курсах обмена иностранных валют, и у CBP нет средств для проверки точности так называемого «рыночного» курса обмена валюты, предоставленного частной стороной, такой как частный банк. Таким образом, CBP не может одобрить использование «рыночных курсов» для конвертации валюты сборов за обработку и согласование счетов-фактур, выставленных в иностранной валюте.

com», который предоставляет обновленную информацию о конвертации валюты. CBP не имеет полномочий утверждать курсы конвертации валюты, кроме курсов конвертации валюты, установленных Федеральным резервным банком Нью-Йорка. Кроме того, мы отмечаем, что могут быть отклонения в курсах обмена иностранных валют, и у CBP нет средств для проверки точности так называемого «рыночного» курса обмена валюты, предоставленного частной стороной, такой как частный банк. Таким образом, CBP не может одобрить использование «рыночных курсов» для конвертации валюты сборов за обработку и согласование счетов-фактур, выставленных в иностранной валюте.

HOLDING:

«Рыночный курс» не может использоваться для конвертации валюты при определении фактической стоимости в долларах США различных необлагаемых пошлинами сборов за обработку и координацию, выставленных в счетах-фактурах в иностранной валюте. Конвертация иностранной валюты должна осуществляться в соответствии с положениями 31 U.S.C. 5151, на основе курсов конвертации, определенных и подтвержденных Федеральным резервным банком Нью-Йорка.