Теория бухгалтерского учета 2015 – доступно и всерьёз для начинающих и самых успешных!

Приглашаем всех на бесплатный вебинар учебного центра «Специалист» при МГТУ им. Н.Э. Баумана «Теория бухгалтерского учета 2015 – доступно и всерьёз для начинающих и самых успешных!». Если Вы начинающий или уже практикующий бухгалтер и хотите систематизировать знания по основам теории бухучёта – этот семинар для Вас! Вебинар, несомненно, будет полезен и менеджерам, и секретарям, и руководителям структурных подразделений, которым в работе необходимы знания бухгалтерского учёта.

Во время занятия вместе с преподавателем Вы рассмотрите логику ведения и необходимости бухгалтерского учета. На интересных и актуальных примерах Вы сможете по-новому взглянуть на некоторые процессы и системы бухучёта в современной организации. Вам будет раскрыта сущность бухгалтерского учета. И главное – Вы проследите и поймете связь всех экономических процессов и явлений с бухучётом в деятельности любой организации.

Вебинар проведёт один из ведущих преподавателей Центра по теории и практике бухгалтерского учёта Иванов Валерий Георгиевич. Опытный и талантливый практик, методолог в области управления финансами и бюджетирования, разработчик программных продуктов на базе платформы «1С:Предприятие». Ежегодно принимает активное участие в профильных международных научно-практических конференциях и семинарах. Валерий Георгиевич настолько любит свою профессию, что слушатели на его занятиях погружаются в увлекательное путешествие по теории и практике бухгалтерского учета. Курсы Валерия Георгиевича помогут Вам стать не только профессионалом, но и обрести настоящее призвание в жизни!

Поделиться |

Дата

с 25. 03.2023

03.2023

по 08.04.2023

Режим обучения

суббота утро-день

10:00 — 17:10

Открытое обучение

Очно и онлайн

Курс

1C:Бухгалтерия 8 (редакция 3.0). Уровень 1. Автоматизированный бухгалтерский учет

Преподаватель

ИвановВалерий

Георгиевич

Место обучения

“Белорусско-Савеловский”

м. Белорусская

Белорусская

м. Савеловская

Стоимость для физ. лиц

20 490 ₽

Онлайн

Очно

Дата

с 25.03.2023

по 01.04.2023

Режим обучения

суббота утро-день

10:00 — 17:10

Открытое обучение

Очно и онлайн

Курс

1С:Бухгалтерия 8 (редакция 3.

Преподаватель

ИвановВалерий

Георгиевич

Место обучения

“Белорусско-Савеловский”

м. Белорусская

м. Савеловская

Стоимость для физ. лиц

19 490 ₽

Онлайн

19 490 ₽

Очно

Дата

с 25.

по 15.04.2023

Режим обучения

суббота утро-день

10:00 — 17:10

Открытое обучение

Очно и онлайн

Курс

Основы бухучета для руководителей, менеджеров и технических специалистов

Преподаватель

ИвановВалерий

Георгиевич

Место обучения

“Белорусско-Савеловский”

м. Белорусская

Белорусская

м. Савеловская

Стоимость для физ. лиц

21 490 ₽

Онлайн

21 490 ₽

Очно

Дата

с 27.03.2023

по 03.04.2023

Режим обучения

ежедневно вечер

18:30 — 21:30

Открытое обучение

Очно и онлайн

Курс

1С:Бухгалтерия 8 (редакция 3. 0) Уровень 2. Учет хозяйственных операций

0) Уровень 2. Учет хозяйственных операций

Преподаватель

Валериевна

Место обучения

“Белорусско-Савеловский”

м. Белорусская

м. Савеловская

Стоимость для физ. лиц

Онлайн

27 490 ₽

Очно

Дата

с 27. 03.2023

03.2023

по 05.04.2023

Режим обучения

ежедневно утро-день

10:00 — 17:10

Очно и онлайн

Курс

Бухгалтерский учет 2023. Теория и практика

Преподаватель

СанкинаЕкатерина

Викторовна

Место обучения

“Белорусско-Савеловский”

м. Белорусская

Белорусская

м. Савеловская

Стоимость для физ. лиц

22 990 ₽

Онлайн

22 990 ₽

Очно

Курсы “Бухгалтерский учет для начинающих”

- Главная

Кафедра «Бухгалтерский учет, аудит и статистика»

УЧЕБНАЯ ПРОГРАММА «БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ»

Представленная программа носит преимущественно прикладной характер. На основании теоретической базы обучающимся

предлагается изучить и получить начальные навыки ведения бухгалтерского учета в коммерческой организации. Цель

освоения программы: получение базовых знаний, компетенций, навыков и умений в области бухгалтерского учета .

Основными задачами обучения по данной программе являются: • изучение предмета, задач, объектов, методов

бухгалтерского учета; • приобретение теоретических знаний и практических навыков учета имущества и источников

его формирования.. Содержание программы:

На основании теоретической базы обучающимся

предлагается изучить и получить начальные навыки ведения бухгалтерского учета в коммерческой организации. Цель

освоения программы: получение базовых знаний, компетенций, навыков и умений в области бухгалтерского учета .

Основными задачами обучения по данной программе являются: • изучение предмета, задач, объектов, методов

бухгалтерского учета; • приобретение теоретических знаний и практических навыков учета имущества и источников

его формирования.. Содержание программы:

Раздел 1. «Теория бухгалтерского учета»

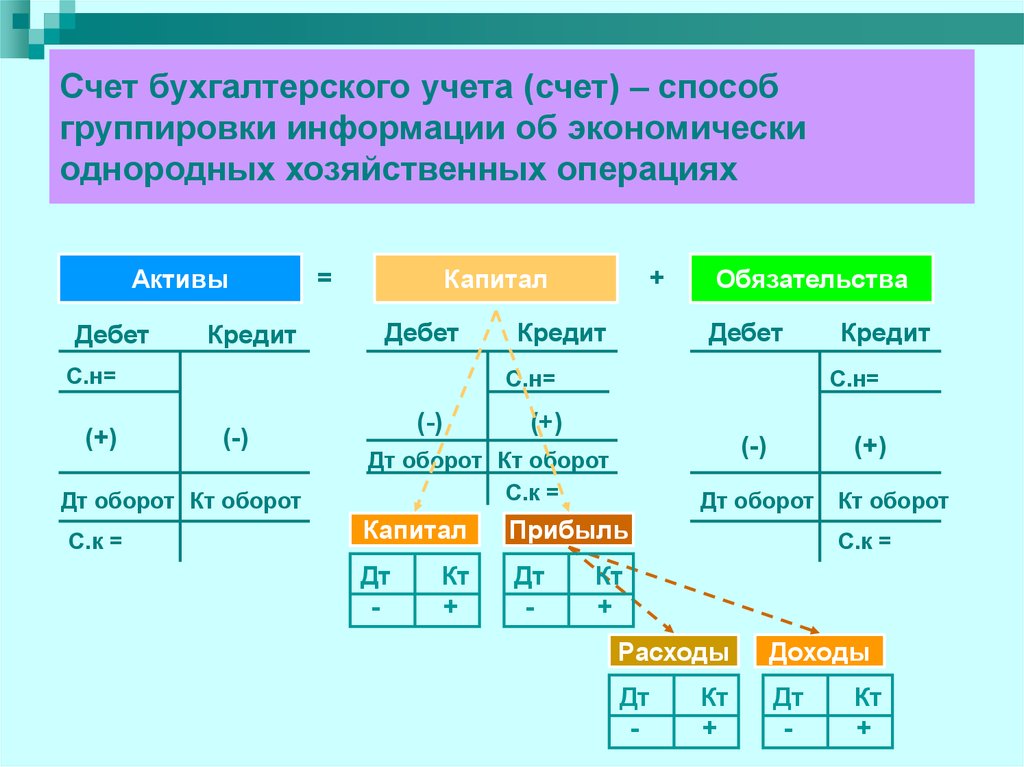

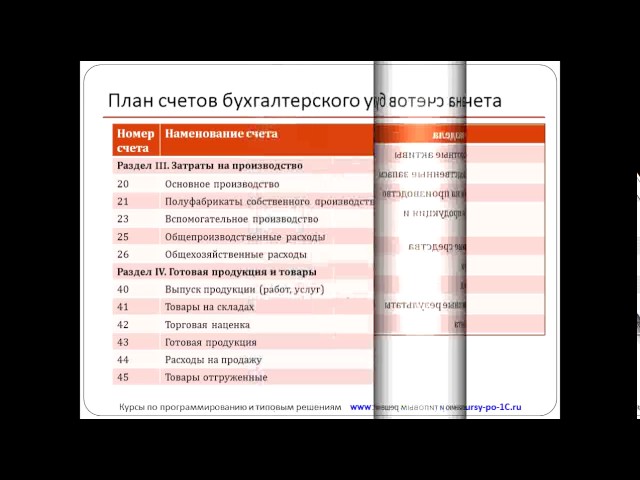

Тема 1. Организационные основы бухгалтерского учета. История бухгалтерского учета. Сущность и назначение бухгалтерского учета. Система нормативного регулирования б/ учета в РФ. Организация бухгалтерского учета в экономическом субъекте. Объекты и субъекты бухгалтерского учета.

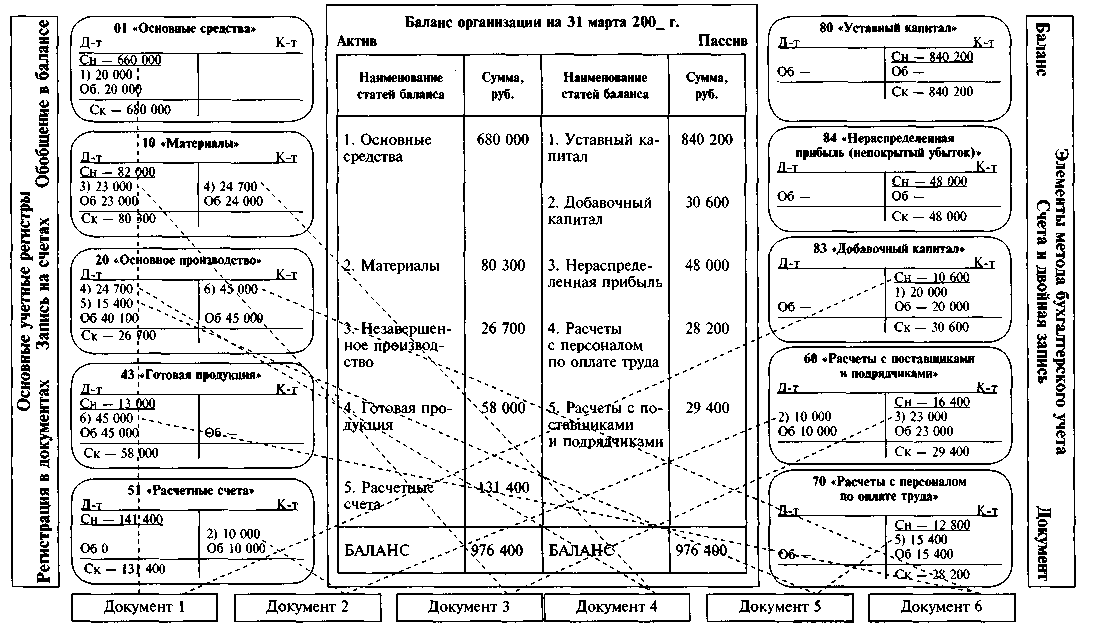

Тема 2. Элементы метода бухгалтерского учета Бухгалтерский баланс, система счетов, двойная

запись, документация, инвентаризация, оценка, калькулирование.

Раздел 2. «Финансовый учет»

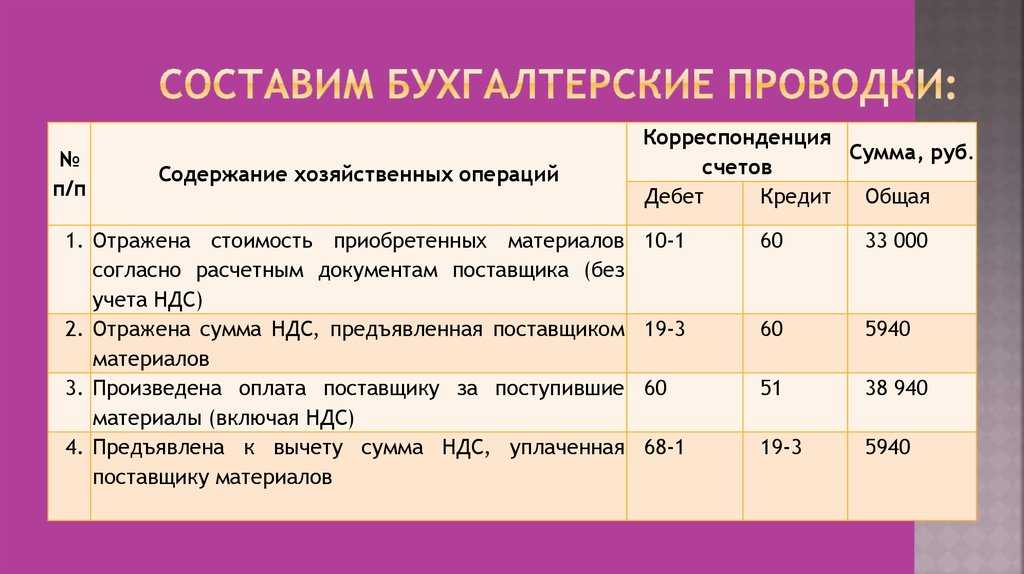

Тема 1. Бухгалтерский учет имущества (за искл. денежных средств) Учет основных средств. Понятие, классификация и оценка основных средств. Учет поступления основных средств. Способы и учет амортизации основных средств. Учет выбытия основных средств. Учет НМА. Понятие и оценка НМА. Учет поступления НМА. Способы и учет амортизации НМА. Учет выбытия НМА Учет финансовых вложений. Понятие и состав финансовых вложений. Учет поступления финансовых вложений. Учет материалов. Материалы, их состав и оценка. Учет материалов. Инвентаризация материалов. Учет затрат на производство. Понятие и классификация затрат. Учет затрат на производство продукции. Учет готовой продукции. Понятие и оценка готовой продукции. Учет выпуска и реализации продукции. Учет товаров Понятие и оценка товаров. Учет товаров. Инвентаризация готовой продукции и товаров.

Тема 2. Учет денежных средств и расчетов Учет денежных средств Учет кассовых операций. Учет

операций по расчетному счету. Инвентаризация денежных средств кассе. Учет расчетов Учет расчетов с покупателями

и заказчиками. Учет расчетов с поставщиками и подрядчиками. Учет расчетов по кредитам и займам. Учет расчетов с

подотчетными лицами. Учет расчетов по налогам и сборам.

Учет денежных средств и расчетов Учет денежных средств Учет кассовых операций. Учет

операций по расчетному счету. Инвентаризация денежных средств кассе. Учет расчетов Учет расчетов с покупателями

и заказчиками. Учет расчетов с поставщиками и подрядчиками. Учет расчетов по кредитам и займам. Учет расчетов с

подотчетными лицами. Учет расчетов по налогам и сборам.

Тема 3. Учет заработной платы. Предмет и задачи курса. Прием на работу. Порядок учета рабочего

времени. Государственные гарантии по оплате труда. Оформление документов при принятии на работу. Коллективный

договор, Штатное расписание. Организация заработной платы. Понятие минимального размера оплаты труда (МРОТ).

Сроки выплаты заработной платы. Порядок учета рабочего времени. Основы организации оплаты труда. Расчет

заработной платы Системы оплаты труда (бестарифная, сдельная, повременная, аккордная). Система премирования.

Надбавки и доплаты к заработной плате. Оплата при невыполнении норм труда. Удержания из заработной платы. Учет

расчетов по оплате труда. Оплата отпусков. Классификация отпусков. Ежегодный оплачиваемый отпуск. Компенсации за

неиспользованный отпуск. Порядок учета премий при расчете средней заработной платы. Порядок учета повышения

оплаты труда при расчете средней заработной платы. Порядок начисления и учет страховых взносов в ПФР, ФСС, ФОМС,

проч. Страховые взносы в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд медицинского

страхования : база. тарифы, порядок начисления. Отчетность по страховым взносам Учет расчетов по социальному

страхованию и обеспечению. Страховое обеспечение. Виды страхового обеспечения, страховые случаи. Пособие по

временной нетрудоспособности: условия и продолжительность выплаты пособий в случаях ухода за ребенком или

больным членом семьи, методика расчета. Пособие по беременности и родам: особенности расчета и налогообложения.

Оплата при невыполнении норм труда. Удержания из заработной платы. Учет

расчетов по оплате труда. Оплата отпусков. Классификация отпусков. Ежегодный оплачиваемый отпуск. Компенсации за

неиспользованный отпуск. Порядок учета премий при расчете средней заработной платы. Порядок учета повышения

оплаты труда при расчете средней заработной платы. Порядок начисления и учет страховых взносов в ПФР, ФСС, ФОМС,

проч. Страховые взносы в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд медицинского

страхования : база. тарифы, порядок начисления. Отчетность по страховым взносам Учет расчетов по социальному

страхованию и обеспечению. Страховое обеспечение. Виды страхового обеспечения, страховые случаи. Пособие по

временной нетрудоспособности: условия и продолжительность выплаты пособий в случаях ухода за ребенком или

больным членом семьи, методика расчета. Пособие по беременности и родам: особенности расчета и налогообложения. Детские пособия.

Детские пособия.

Тема 4. Учет собственного капитала. Бухгалтерская (финансовая) отчетность организации Учет собственного капитала Формирование и учет уставного капитала. Формирование, учет и использование резервного капитала. Формирование, учет и использование добавочного капитала. Учет нераспределенной прибыли. Учет и анализ финансовых результатов. Бухгалтерская (финансовая) отчетность организации Учет доходов и расходов от обычных видов деятельности. Учет прочих доходов и расходов. Учет конечного финансового результата. Анализ финансовых результатов деятельности организации. Состав бухгалтерской финансовой отчетности и общие требования к ней. Порядок составления бухгалтерской финансовой отчетности: бухгалтерский баланс, отчет о финансовых результатах

Раздел 3. Автоматизация бухгалтерского учета

Тема 1. Настройка параметров учета деятельности организации в программе 1С Создание новой базы. Сохранение информационной базы. Общие правила работы с объектами данных. Настройка параметров учета: сведения об

организации, кадровый учет, учетная политика, ввод начальных остатков.

Сохранение информационной базы. Общие правила работы с объектами данных. Настройка параметров учета: сведения об

организации, кадровый учет, учетная политика, ввод начальных остатков.

Тема 2. Отражение фактов хозяйственной деятельности организации и формирование отчетности в программе 1С Отражение расчетных операций с денежными средствами. Отражение расчетов с персоналом по оплате труда. Отражение процесса снабжения. Поступление внеоборотных активов. Отражение затрат на производство и оприходование готовой продукции. Процесс реализации, отражение прочих доходов и расходов. Определение финансового результата. Составление бухгалтерской и налоговой отчетности.

Каковы основные теории бухгалтерского учета? | Малый бизнес

Кимберли Леонард Обновлено 28 января 2019 г.

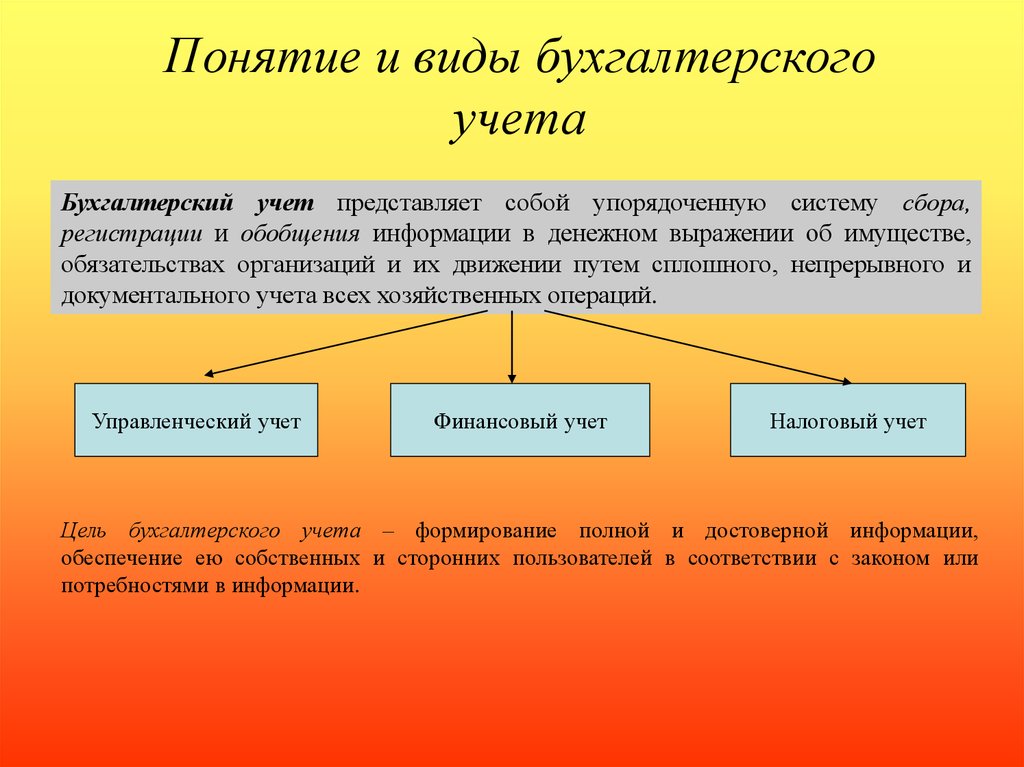

Каждый владелец бизнеса должен иметь хотя бы элементарное представление о теориях и принципах бухгалтерского учета. Понимание ваших бухгалтерских книг и того, что представляют собой различные бухгалтерские отчеты, поможет вам определить, достигает ли ваш бизнес своих целей и движется ли он в правильном финансовом направлении. Эти основные теории бухгалтерского учета являются основой для понимания финансового направления вашей компании и разработки стратегий для достижения долгосрочного успеха.

Понимание ваших бухгалтерских книг и того, что представляют собой различные бухгалтерские отчеты, поможет вам определить, достигает ли ваш бизнес своих целей и движется ли он в правильном финансовом направлении. Эти основные теории бухгалтерского учета являются основой для понимания финансового направления вашей компании и разработки стратегий для достижения долгосрочного успеха.

Теория принципа стоимости

Теория принципа стоимости регистрирует активы в бухгалтерских книгах по мере приобретения каждого актива. Активы могут быть оборудованием или недвижимостью. Эти активы могут амортизироваться с течением времени в зависимости от того, что они собой представляют. Некоторые активы, такие как недвижимость, могут амортизироваться в течение 30 лет, в то время как другие активы, требующие частой замены, например компьютеры, могут амортизироваться только в течение трех лет. Амортизация зависит от класса активов и рекомендаций IRS.

Принцип сопоставления в бухгалтерском учете

Принцип сопоставления в бухгалтерском учете сохраняет транзакцию как единицу, то есть учитывает все расходы, связанные с конкретным доходом. Расходы отражаются в том же периоде, что и полученные доходы.

Расходы отражаются в том же периоде, что и полученные доходы.

Например, комиссионные с продаж могут быть выплачены в феврале за товары, проданные в январе. Расходы в теории принципа соответствия составляют комиссию в январе, а не в феврале, когда она выплачивается. Если вы используете принцип соответствия, согласовывайте ежемесячные расходы на запись, связанные с доходами, и не переносите расходы.

Запись завершенных сделок

Владельцы бизнеса могут увлечься подсчетом незавершенных денежных транзакций до того, как они будут зарегистрированы. Теория существенности гарантирует, что бизнес регистрирует только завершенные денежные сделки. Это не позволяет владельцу бизнеса получить ложное чувство безопасности при учете незавершенных контрактов, которые могут не реализоваться. Неденежные операции могут быть отмечены в отчетах, но не включены в фактические данные и финансовую информацию.

Консервативный подход к планированию потенциальных обязательств

Существующие и потенциальные обязательства могут оказать существенное влияние на финансовые показатели компании. Теория консерватизма учитывает все обязательства, даже если они не были полностью реализованы. Этот консервативный подход позволяет бизнесу планировать потенциальные обязательства и поддерживать достаточный денежный поток для выплаты долга. Это чаще всего используется, когда поставщики отправляют товары в кредит на 30, 60 или 90 дней.

Теория консерватизма учитывает все обязательства, даже если они не были полностью реализованы. Этот консервативный подход позволяет бизнесу планировать потенциальные обязательства и поддерживать достаточный денежный поток для выплаты долга. Это чаще всего используется, когда поставщики отправляют товары в кредит на 30, 60 или 90 дней.

Допущение денежной единицы

Принцип денежного предположения определяет, останется ли стабильным курс доллара. Это важно для компаний, которые работают в глобальной среде или для планирования производства и управления запасами. Если ожидается, что долларовая стоимость будет колебаться, вы можете принять решение об увеличении или уменьшении производства или закупки расходных материалов в соответствии с прогнозом. Доллар, который не покупает столько за год, в конечном итоге увеличивает потенциальную норму прибыли.

Ссылки

- Тренер по бухгалтерскому учету: что такое принцип соответствия?

- Тренер по бухгалтерскому учету: что такое принципы бухгалтерского учета, предположения и концепции?

- Тренер по бухгалтерскому учету: что такое допущение денежной единицы?

- Investopedia: Теория бухгалтерского учета

Авторская биография

Имея более чем 15-летний опыт владения малым бизнесом, включая владение агентством государственной фермы в Южной Калифорнии, Кимберли не понаслышке понимает потребности владельцев бизнеса. Когда Кимберли не пишет, она любит гоняться за водопадами со своим сыном на Гавайях.

Когда Кимберли не пишет, она любит гоняться за водопадами со своим сыном на Гавайях.

Что такое теория бухгалтерского учета в финансовой отчетности?

Рассмотрено

Шарлин Райнхарт

Рассмотрено Шарлин Райнхарт

Полная биография

Шарлин Райнхарт является дипломированным бухгалтером, CFE, председателем комитета общества CPA штата Иллинойс и имеет степень в области бухгалтерского учета и финансов Университета ДеПола.

Узнайте о нашем Совет финансового контроля

Факт проверен

Кэтрин Бир

Факт проверен Кэтрин Бир

Полная биография

Кэтрин Бир — писатель, редактор и архивариус из Нью-Йорка. У нее большой опыт исследовательской и писательской деятельности, она освещала такие разнообразные темы, как история общественных садов Нью-Йорка и выступление Бейонсе на фестивале Coachella в 2018 году.

Узнайте о нашем редакционная политика

Инвестопедия / Сяоцзе Лю

Что такое теория бухгалтерского учета?

Теория бухгалтерского учета представляет собой набор допущений, основ и методологий, используемых при изучении и применении принципов финансовой отчетности. Изучение теории бухгалтерского учета включает в себя обзор как исторических основ практики бухгалтерского учета, так и того, как методы бухгалтерского учета изменяются и добавляются к нормативно-правовой базе, регулирующей финансовую отчетность и финансовую отчетность.

Ключевые выводы

- Теория бухгалтерского учета представляет собой руководство по эффективному бухгалтерскому учету и финансовой отчетности.

- Теория бухгалтерского учета включает в себя предположения и методологии, используемые в финансовой отчетности, требующие обзора практики бухгалтерского учета и нормативно-правовой базы.

- Совет по стандартам финансового учета (FASB) издает общепринятые принципы бухгалтерского учета (GAAP), направленные на повышение сопоставимости и согласованности бухгалтерской информации.

- Теория бухгалтерского учета постоянно развивается и должна адаптироваться к новым способам ведения бизнеса, новым технологическим стандартам и пробелам, обнаруживаемым в механизмах отчетности.

Понимание теории бухгалтерского учета

Все теории бухгалтерского учета связаны концептуальной основой бухгалтерского учета. Эта структура предоставляется Советом по стандартам финансового учета (FASB), независимым органом, который работает над определением и установлением ключевых целей финансовой отчетности предприятий, как государственных, так и частных. Кроме того, теорию бухгалтерского учета можно рассматривать как логическое обоснование, которое помогает оценивать и направлять практику бухгалтерского учета. Теория бухгалтерского учета по мере развития нормативных стандартов также помогает разрабатывать новые методы и процедуры бухгалтерского учета.

Теория бухгалтерского учета является скорее качественной, чем количественной, поскольку она является руководством для эффективного бухгалтерского учета и финансовой отчетности.

Наиболее важным аспектом теории бухгалтерского учета является полезность. В мире корпоративных финансов это означает, что все финансовые отчеты должны содержать важную информацию, которая может быть использована читателями финансовых отчетов для принятия обоснованных деловых решений. Это также означает, что теория бухгалтерского учета является преднамеренно гибкой, чтобы она могла предоставлять эффективную финансовую информацию даже при изменении правовой среды.

В дополнение к полезности теория бухгалтерского учета утверждает, что вся бухгалтерская информация должна быть уместной, надежной, сопоставимой и последовательной. По сути, это означает, что все финансовые отчеты должны быть точными и соответствовать общепринятым принципам бухгалтерского учета США (GAAP). Соблюдение GAAP позволяет подготовить финансовую отчетность как в соответствии с прошлой финансовой отчетностью компании, так и в сравнении с финансовой отчетностью других компаний.

Наконец, теория бухгалтерского учета требует, чтобы все специалисты по бухгалтерскому учету и финансам исходили из четырех допущений. Первое предположение гласит, что бизнес является отдельной организацией от своих владельцев или кредиторов. Второй утверждает веру в то, что компания продолжит свое существование и не обанкротится. Третий предполагает, что все финансовые отчеты составляются в долларах, а не в других единицах, например, в единицах продукции. Наконец, все финансовые отчеты должны быть подготовлены на ежемесячной или годовой основе.

Первое предположение гласит, что бизнес является отдельной организацией от своих владельцев или кредиторов. Второй утверждает веру в то, что компания продолжит свое существование и не обанкротится. Третий предполагает, что все финансовые отчеты составляются в долларах, а не в других единицах, например, в единицах продукции. Наконец, все финансовые отчеты должны быть подготовлены на ежемесячной или годовой основе.

Особые указания

Бухгалтерский учет как дисциплина существует с 15 века. С тех пор как бизнес, так и экономика сильно развились. Теория бухгалтерского учета постоянно развивается, и она должна адаптироваться к новым способам ведения бизнеса, новым технологическим стандартам и пробелам, обнаруживаемым в механизмах отчетности.

Например, такие организации, как Совет по международным стандартам бухгалтерского учета, помогают создавать и пересматривать практические приложения теории бухгалтерского учета путем внесения изменений в свои Международные стандарты финансовой отчетности (МСФО).