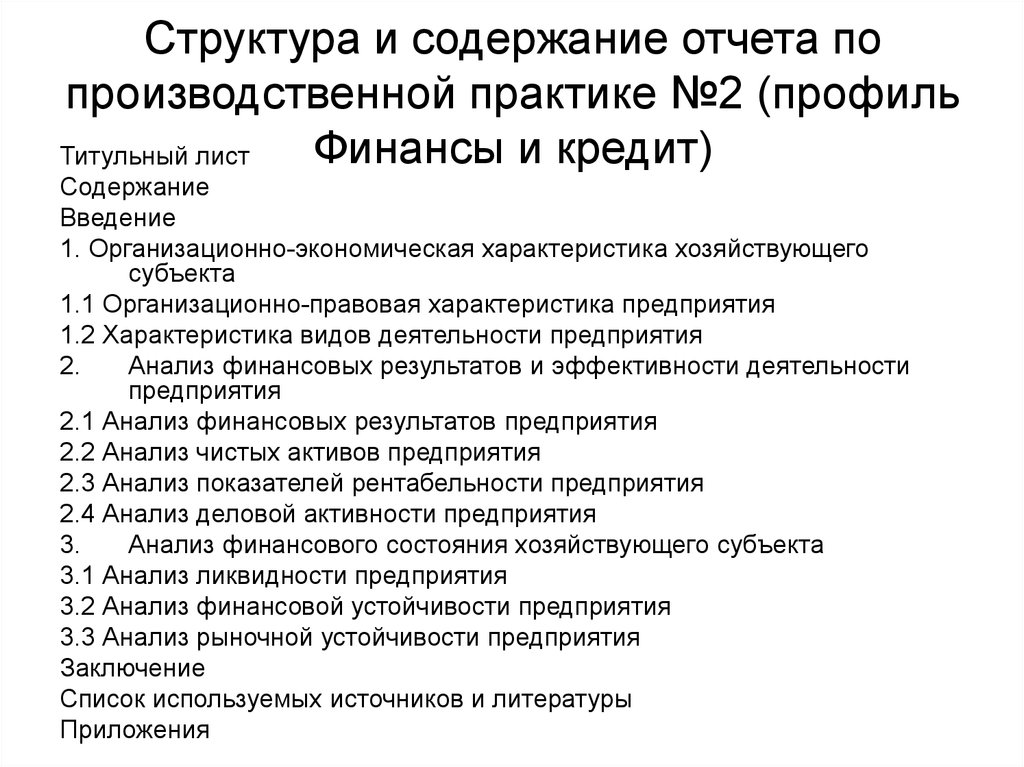

Отчет о прохождении практики по финансам

Отчет по преддипломной практике…

2021

15 стр.

Отчет по практике…

2021

28 стр.

Производственная практика.

2021

56 стр.

Отчет по преддипломной практике…

2021

53 стр.

Отчет по практике…

2020

21 стр.

2020

26 стр.

Отчет по преддипломной практике…

2020

33 стр.

Отчет по практике. ..

..

2020

32 стр.

Отчет о практике…

2020

38 стр.

Отчет по производственной практике…

2020

Технологическая практика…

2020

24 стр.

Финансово-экономическое планирование в секторе государственного и муниципального управления и организация исполнения бюджетов бюджетной системы Российской…

2020

40 стр.

Отчет по производственной практике…

2020

28 стр.

Ведение расчетов с бюджетными организациями бюджетной системы РФ…

26 стр.

Преддипломная производственная практика

Тема ВКР “Стоимость организации и методы её оценки” Организация ОАО “Агроном” Краснодарский край Динской район. ..

..

2020

38 стр.

Учебная практика…

2020

33 стр.

2020

25 стр.

Отчет по производственной практике…

2020

51 стр.

Отчет по производственной практике…

2020

20 стр.

Отчет по преддипломной практике. ..

..

2020

27 стр.

Отчет по практике…

2020

52 стр.

Финансы и кредит…

2020

24 стр.

Научно-исследовательская работа…

2020

26 стр.

Деньги, кредит, банки…

2020

13 стр.

Отчёт и дневник по учебной практике. ..

..

2020

30 стр.

Анализ кредитоспособности организации…

2020

43 стр.

Управление финансовыми результатами предприятий в агропромышленном комплексе…

2020

23 стр.

Отчет по практике к диплому Прогнозирование банкротства предприятия на основе его финансового анализа (на примере компании ООО “Профильмет”)…

2019

33 стр.

Отчет по практике…

2019

21 стр.

Преддипломная практика. Налогообложение малых предприятий: проблемы и пути совершенствования…

2019

59 стр.

Производственная практика…

2019

17 стр.

Отчет по практике. ..

..

2019

41 стр.

Отчет о прохождении учебной практики и дневник в ПАО Банк ВТБ…

2019

26 стр.

Комплексный финансовый анализ Корпорации…

2019

13 стр.

Практика по получению ПУиОП тех….

2019

19 стр.

Преддипломная практика “Планирование и оценка эффективности инвестиций в организации на примере ООО “Старый Мастер”…

2019

34 стр.

Практика по получению первичных профессиональных умений и навыков…

2019

13 стр.

Планирование и оценка эффективности инвестиций в организации на примере ООО “Старый Мастер”…

2019

25 стр.

Практика НИР…

2019

61 стр.

Отчет по преддипломной практике: Управление затратами и прибылью организации на примере организации…

2019

31 стр.

Учебная практика. ..

..

2019

19 стр.

Особенности финансов предприятий в сфере ЖКХ…

2019

47 стр.

Отчет по производственной практике…

2019

37 стр.

Система оплаты труда в государственных и муниципальных учреждениях, пути их совершенствования в МКУ “Управление образования ЛГО”…

2019

34 стр.

Практика по получению первичных профессиональных умений и навыков, в том числе первичных умений и навыков научно-исследовательской деятельности…

2019

19 стр.

Научно-исследовательская практика…

2019

43 стр.

УЧЕБНАЯ ПРАКТИКА…

2019

20 стр.

Международная валютная система и российский рубль. ..

..

2019

23 стр.

Преддипломная практика…

2019

34 стр.

Преддипломная ( производственная) практика…

2019

16 стр.

Анализ предприятия ООО “Сормовский коммерческий центр”…

2019

36 стр.

Оценка платежеспособности и финансовой устойчивости организации (на примере ПАО «Нижнекамскшина»)…

2019

41 стр.

Отчет по практике…

2019

28 стр.

ПМ3…

2019

23 стр.

Методы планирования затрат корпорации. ..

..

2019

36 стр.

Отчеты по практике…

2019

43 стр.

Педагогическая практика…

2019

42 стр.

Отчет по практике…

2019

45 стр.

Теоретические основы оценки эффективности расходов казенного учреждения…

2019

25 стр.

Управление финансами в сельскохозяйственном кооперативе. ..

..

2019

37 стр.

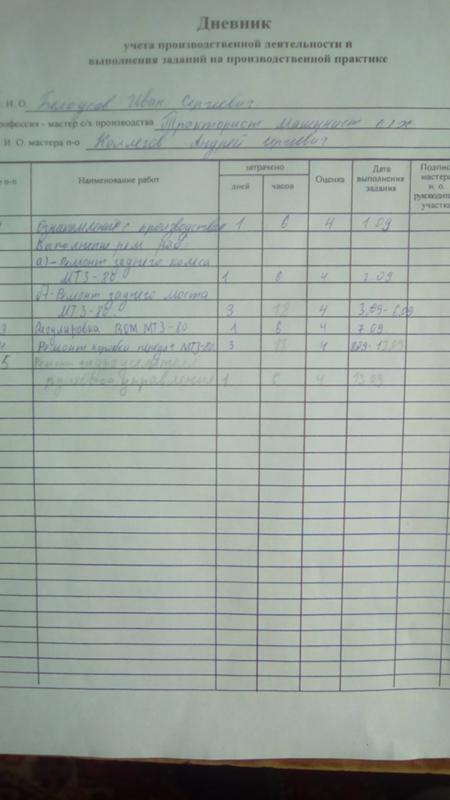

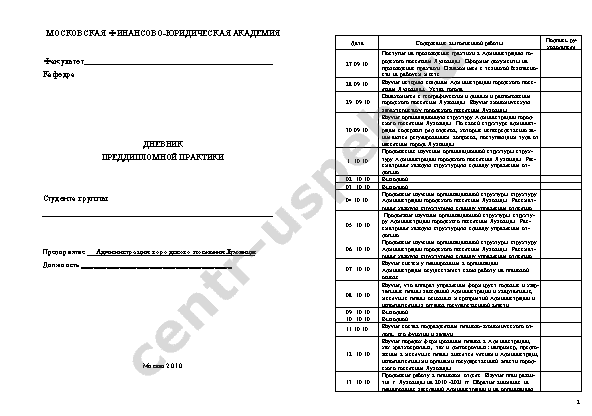

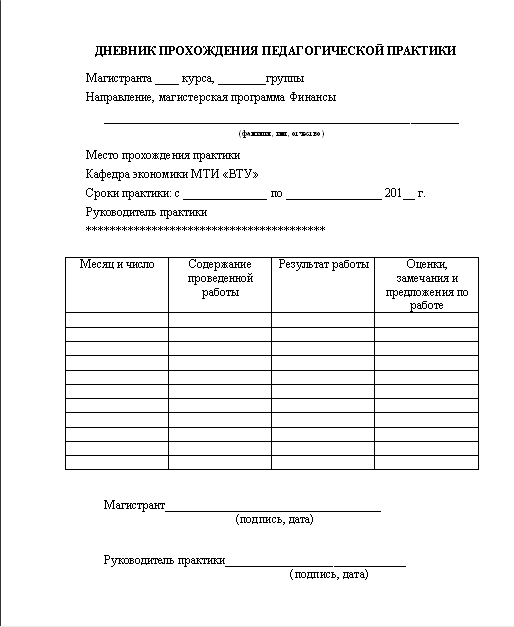

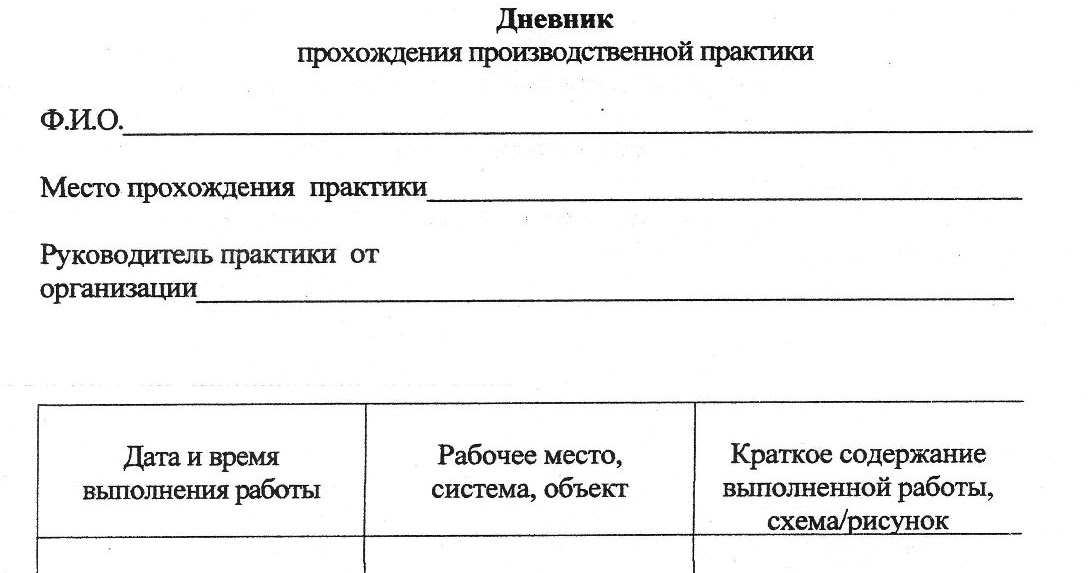

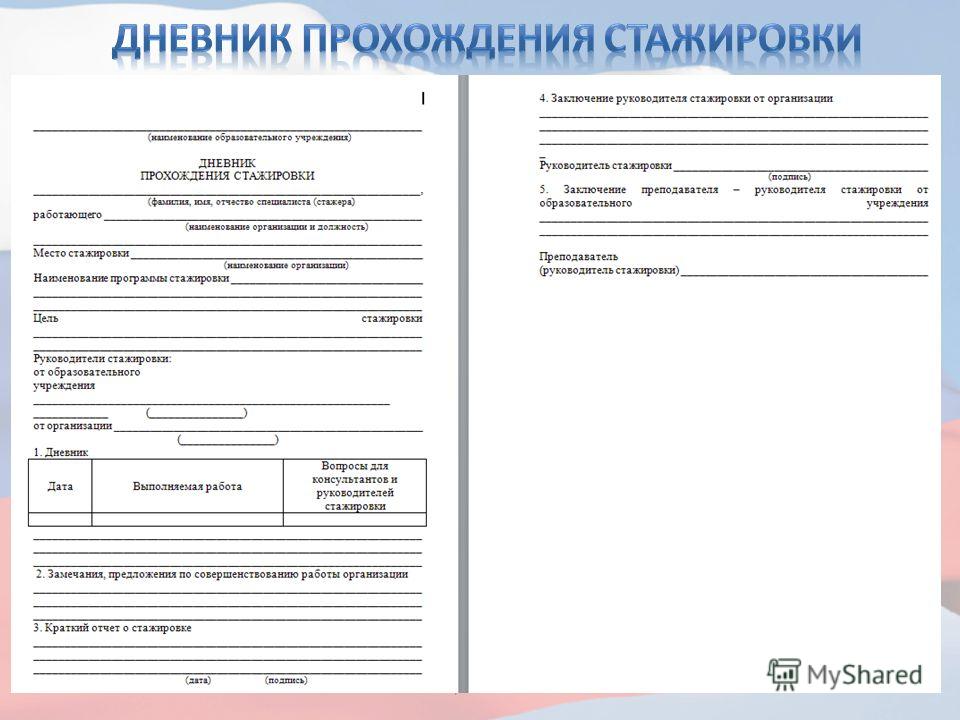

Дневник прохождения производственной практики студента

Узнать цену отчета по вашей теме

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Кафедра «Финансы и кредит»

Дневник производственной практики студента

2010 учебный год

Место прохождения практики КФХ «Елена» Красноперекопского района

Дата прибытия на место практики 1 марта 2010 г.

Дата убытия с места практики 26 марта 2010 г.

Руководитель практики от ВУЗа А. К. Джалал

Руководитель практики от предприятия

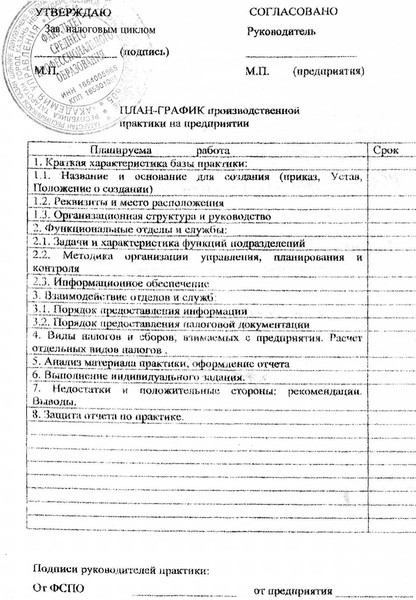

Индивидуальный календарь план-график прохождения производственной практики

|

№ п/п |

Изучаемый вопрос программы практики |

Рабочее место (производственное подразделение) |

Количество Рабочих дней |

Дата |

|

|

Начало |

Конец |

||||

|

1. |

Проведение организационно-экономического исследования предприятия |

Бухгалтерия |

2 |

1.03 |

2.03 |

|

2. |

Исследование ликвидности и платежеспособности хозяйства |

Бухгалтерия |

3 |

3.03 |

5.03 |

|

3 |

Проведение анализа деловой активности |

Бухгалтерия |

2 |

9.03 |

10.03 |

|

4 |

Исследование финансовой устойчивости, определение типа устойчивости. |

Бухгалтерия |

2 |

11. |

12.03 |

|

5 |

Проведение анализа деловой активности, оценивание оборачиваемости активов, дебиторской и кредиторской задолженности. |

Бухгалтерия |

1 |

15.03 |

|

|

6 |

Проведение анализа источников доходности |

Бухгалтерия |

2 |

16.03 |

17.03 |

|

7 |

Исследование методики составления финансового плана. |

Бухгалтерия |

2 |

18.03 |

19.03 |

|

8 |

Исследование и анализ финансовых предпосылок неплатежеспособности предприятия |

Бухгалтерия |

1 |

22. |

|

|

9 |

Исследование показателей финансового плана. |

Бухгалтерия |

2 |

23.03 |

24.03 |

|

10 |

Исследование организации оплаты труда |

Бухгалтерия |

1 |

25.03 |

|

|

11 |

Завершение написание отчета и формирования пакета документов. |

Бухгалтерия |

1 |

26.03 |

03

03 03

03

Производственная работа и изучаемый вопрос программы

|

Число, месяц |

Место и краткое содержание изучаемого вопроса программы |

Анализ, выводы и замечания студента по изучаемому вопросу |

Замечания руководителя и оценки работы студента (подпись) |

|

1. |

Проведение организационно-экономического исследования предприятия |

Изучила запланированные по программе аспекты деятельности хозяйства, была обеспечена рабочим местом и необходимыми документами |

|

|

3.03-5.03 |

Исследование ликвидности и платежеспособности хозяйства |

||

|

9.03-10.03 |

Проведение анализа деловой активности |

||

|

11.03-12.03 |

Исследование финансовой устойчивости, определение типа устойчивости. |

||

|

15.03 |

Проведение анализа деловой активности, оценивание оборачиваемости активов, дебиторской и кредиторской задолженности. |

||

|

16. |

Проведение анализа источников доходности |

||

|

18.03-19.03 |

Исследование методики составления финансового плана. |

||

|

22.03 |

Исследование и анализ финансовых предпосылок неплатежеспособности предприятия |

||

|

23.03-24.03 |

Исследование показателей финансового плана. |

Изучила запланированные по программе аспекты деятельности хозяйства, была обеспечена рабочим местом и необходимыми документами |

|

|

25.03 |

Исследование организации оплаты труда |

||

|

26.03 |

Завершение написание отчета и формирования пакета документов. |

03-2.03

03-2.03 03-17.03

03-17.03

Доработать Узнать цену работы по вашей теме

Отчет по практике в РГЭУ для студентов в 2022 году

Главная » ВУЗы

ВУЗы

Содержание

- Примеры отчетов по практике РИНХ

- Направления подготовки

- Введение

- Заключение

- Наша помощь

Ростовский государственный экономический университет является специализированным высшим учебным заведением юга нашей страны, которое готовит кадров в области экономики. Основанное в 1931 году, данное высшее учебное заведение больше известно как Ростовский институт народного хозяйства. Ак его именовали в 1964 году и так он назывался до 2000 года. Сегодня тут обучается более 5 тысяч студентов по более чем 15 факультетам.

Примеры работ

Требуется помощь в получении практики?

Узнайте точную стоимость и получите готовый отчёт!

Введите контактный e-mail:

Введите номер телефона

Что требуется сделать?

Каким способом с Вами связаться?:

Телефон

Напишем вам на вашу почту

Перезвоним вам для уточнения деталей

Перезвоним вам для уточнения деталей

или напишите нам прямо сейчас

Написать в WhatsApp

Примеры отчетов по практике РИНХ

Одни из первых и главных этапов при написании отчета по любому виду практики является подготовка. Студент должен понять, что от него будет требовать преподаватель по окончанию данного периода. На данном этапе студентам раздают методические рекомендации, знакомят с требованиями ГОСТа, а также выдают индивидуальное задание. В данном разделе мы собрали реальные примеры отчетов по учебной, ознакомительной, производственной и преддипломной практике для обучающихся в РИНХ.

Студент должен понять, что от него будет требовать преподаватель по окончанию данного периода. На данном этапе студентам раздают методические рекомендации, знакомят с требованиями ГОСТа, а также выдают индивидуальное задание. В данном разделе мы собрали реальные примеры отчетов по учебной, ознакомительной, производственной и преддипломной практике для обучающихся в РИНХ.

- Отчет по практике. Пример 1

- Отчет по практике. Пример 2

- Отчет по практике. Пример 3

- Отчет по практике. Пример 4

- Отчет по практике. Пример 5

- Отчет по практике. Пример 6

- Отчет по практике. Пример 7

- Отчет по практике. Пример 8

- Отчет по практике. Пример 9

- Отчет по практике. Пример 10

Направления подготовки

На сегодняшний день РИНХ осуществляет подготовку кадров по следующим образовательным направлениям:

- Менеджмент и предпринимательство;

- Торговое дело;

- Компьютерные технологии и информационная безопасность;

- Экономика и учет;

- Финансы и кредит;

- Юриспруденция;

- Лингвистика и журналистика.

Введение

Введение является одним из самых важных разделов в отчете по практике. Это первый теоретический раздел, который отражает первичные данные о работе, ее суть. Введение следует сразу после титульного листа и содержания. Объем данного раздела обычно не превышает 1-2 листа формата А4.

Введение должно содержать в себе:

- Актуальность работы;

- Цели;

- Задачи;

- Предмет и объект исследования;

- Место прохождения практики;

- Сроки практики.

Заключение

Заключение является последним, теоретически наполненным, разделом, информация в котором полностью должна отображать содержание работы. Именно заключение показывает читателю выводы, сделанные автором, его путь в проведении исследования. Данный раздел также мал по объему, как и введение. Обычно оно не превышает один превышает один 1-2 листа формата А4.

Заключение должно содержать в себе:

- Место прохождения практики;

- Ответ на вопрос «Достигли ли вы всех поставленных целей и задач?»;

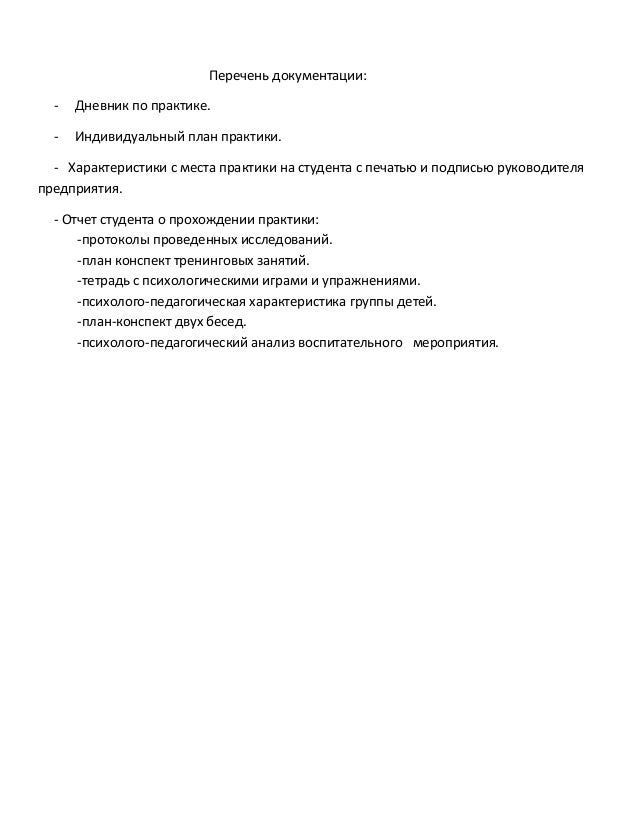

- Перечень документации, с которой вы работали на предприятии;

- Отчет на вопрос «Что вам дала эта практика?»;

- Трудности при прохождении практики;

- Краткие итоги практики.

Наша помощь

Наша команда не первый год работает со студентами различных высших учебных заведений и направлений подготовки. Наши специалисты окажут компетентную помощь студентам Ростовского государственного экономического университета, дадут консультацию по всем интересующим вопросам, предоставят образцы подобных работ, помогут составить заказ на готовый отчет по любому виду практики. Ваша работа будет готова в кратчайшие сроки за приемлемую цену, а так же будет соответствовать всем установленным методическим рекомендациям и требованиям ГОСТа.

Требуется помощь в получении практики?

Узнайте точную стоимость и получите готовый отчёт!

Введите контактный e-mail:

Введите номер телефона

Что требуется сделать?

Каким способом с Вами связаться?:

Телефон

Напишем вам на вашу почту

Перезвоним вам для уточнения деталей

Перезвоним вам для уточнения деталей

или напишите нам прямо сейчас

Написать в WhatsApp

Помощь с прохождением практики и выполнением отчетов по практике:

Заказать отчет по практике: [email protected] , 8 (800) 100-26-28

- Преддипломная, производственная, учебная, ознакомительная, технологическая, консультативная, НИР;

- Отчеты по практике “под ключ”;

- Помощь с организацией практики для студентов, печати;

- Повышение уникальности отчетов;

- Подготовка презентации для отчета по практике.

- Прочее (дневник, отзыв, рецензия и т. д.).

( Пока оценок нет )

Отчет по практике финансы и кредит

Область финансов стремительно развивается, для этой сферы экономической деятельности требуются профессионалы. На этом фоне многие университеты открыли специальности, связанные с деятельностью бухгалтера и экономиста.

Учебные программы предполагают теоретическую и практическую деятельность. Практика нужна для закрепления теоретических знаний и дальнейшей успешной работы по выбранному направлению. Отчет по производственной практике по теме «финансы и кредит» является основным документом, подтверждающим прохождение стажировки студентом.

О заполнении отчета стоит позаботиться заранее, так как документ является сложным для выполнения, требует усидчивости и последовательности изложения информации.

На практике стажер собирает данные о работе экономических отделов, изучает финансовую структуру организации. Также в обязанности практиканта входит анализ финансовой организации предприятия, ликвидности и прохождения платежей. Перечисленные данные должны быть занесены в отчет по производственной практике будущего финансиста.

Виды практики

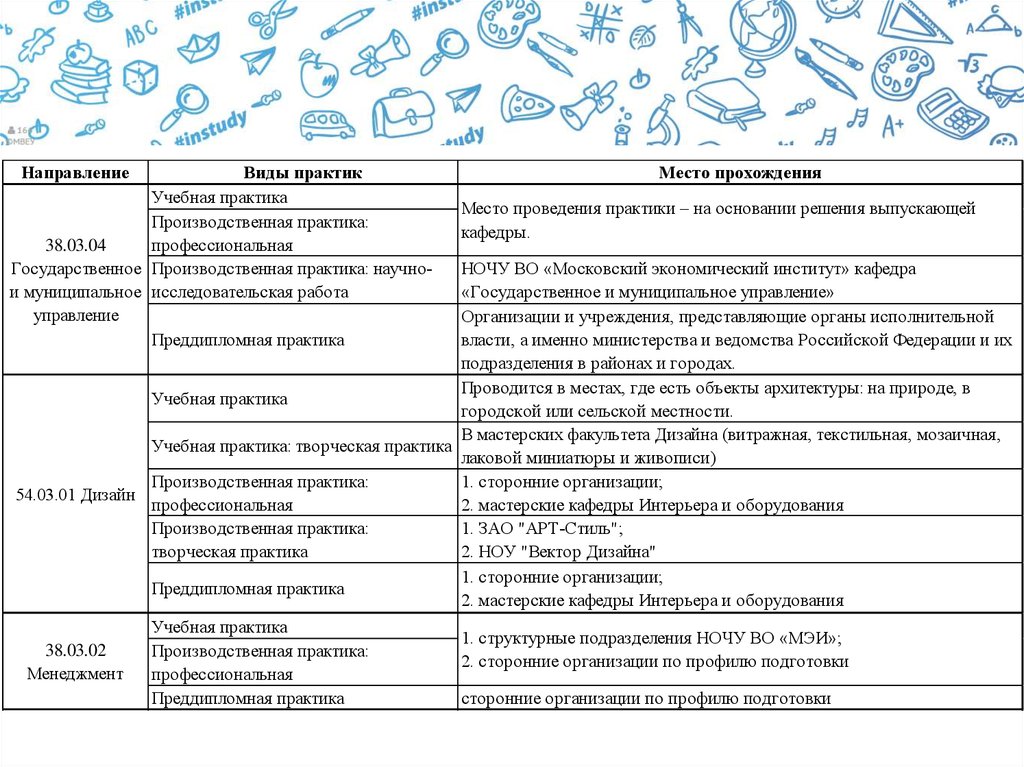

Во время учебы студенты проходят несколько видов практик:

- учебная практика, как правило, проводится в вузе, студент приходит на профильную кафедру, где выполняет поручения, знакомится с ее работой. Также практиканта могут отправить в архив, где он займется разбором финансовых документов. На продвинутых кафедрах установлены электронные архивы, что упрощает работу практиканта;

- производственная практика предполагает пребывание студента на предприятии, где он выполняет поручения, связанные с финансовой деятельностью. Здесь же приобретаются навыки по сбору, обработке и анализу финансовой и экономической деятельности организации;

- преддипломная практика проводится в период подготовки дипломной работы или ВКР.

Практическая часть отчета по практике по направлению «финансы и кредит» в дальнейшем становится частью выпускной работы.

Практическая часть отчета по практике по направлению «финансы и кредит» в дальнейшем становится частью выпускной работы.

Все виды практик, которые студент проходит во время обучения в вузе, очень важны, игнорировать их не стоит, так как во время практической работы приобретаются навыки работы в коллективе.

Структура отчета

Для удобства написания и проверки преподавателем отчет разделен на части, каждую из них должен заполнить стажер:

- титульный лист является первым листом отчета, на нем прописывают основные данные об учебном заведении, финансовой организации, принимающей учащегося на временную работу. На титульном листе пишут имена и фамилии студента, а также его руководителя по практике;

- содержание включает перечень разделов, это вторая страница отчетного документа;

- во введении указывают цели и задачи практики, методики, предназначенные для решения этих задач. Во введении прописываются дата начала и дата завершения практической деятельности стажера;

- основная часть отчета по практике по теме «финансовое состояние предприятия», как правило, включает две главы.

Первая глава рассматривает теоретические вопросы, вторая – практические. В основной части отчета содержится характеристика организации с описанием структуры финансового предприятия. Здесь же проводят анализ финансового состояния предприятия на фоне показателей, доступных практиканту. В основной части пишут о невыполненных задачах, указывают причину их невыполнения;

Первая глава рассматривает теоретические вопросы, вторая – практические. В основной части отчета содержится характеристика организации с описанием структуры финансового предприятия. Здесь же проводят анализ финансового состояния предприятия на фоне показателей, доступных практиканту. В основной части пишут о невыполненных задачах, указывают причину их невыполнения; - в заключении описывают навыки, полученные за время практических занятий. Заключение содержит предложения по усовершенствованию работы финансовой организации. Также стажер делает выводы о значимости практики, о приобретенных навыках и знаниях;

- список литературы содержит учебные и научные пособия, методическую литературу, источники из интернета, журнальные статьи по теме;

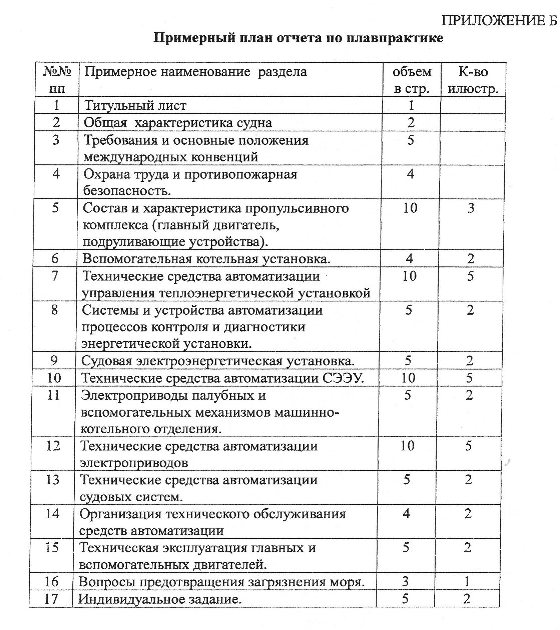

- в приложения включают таблицы, графики, схемы – графический материал, который иллюстрирует теоретические выкладки.

К отчету по практике финансиста прикладывают договор о проведении практики. Один экземпляр остается на предприятии, другой экземпляр прикладывают к отчетным документам.

Отзыв руководителя и дневник по практике

Эти два документа играют важную роль при оценивании практических знаний и умений стажера. В отзыве руководителя содержится оценка труда практиканта. Если оценка положительная, то, скорее всего, и отчет будет принят. Отрицательная оценка может быть поставлена из-за опозданий студента на работу, прогулов, безынициативности.

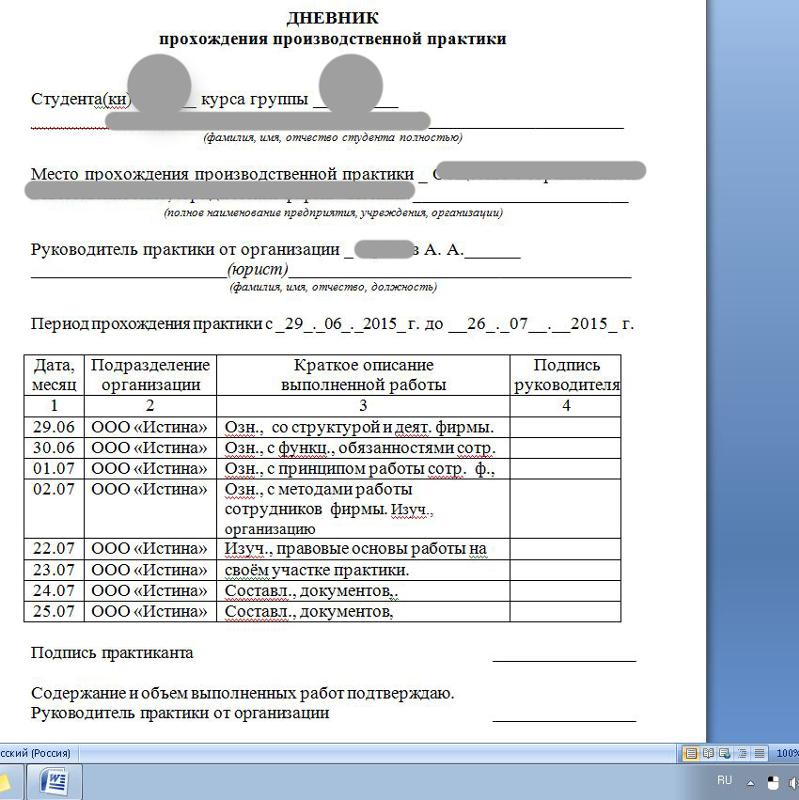

Дневник по практике ежедневно заполняется студентом. В дневнике он помечает задания, которые ему удалось выполнить или не выполнить по каким-либо причинам. Дневник прилагают к отчету, без заполненного дневника работа не засчитывается.

Заключение

Практика – это способ получить навыки и знания, которые невозможно приобрести на студенческой скамье. Практика демонстрирует студенту, каким образом он будет работать в дальнейшем. На практических занятиях он имеет возможность познакомиться с коллективом, присмотреть себе место будущей трудовой деятельности.

Руководители финансовых организаций заинтересованы в новых кадрах, которые получили финансовое образование. Финансовая сфера развивается, кадры здесь нужны всегда. В задачи студентов входит следование учебному плану, в этом случае им будет обеспечено продвижение по карьерной лестнице.

Финансовая сфера развивается, кадры здесь нужны всегда. В задачи студентов входит следование учебному плану, в этом случае им будет обеспечено продвижение по карьерной лестнице.

Комментарии для сайта Cackle

[Бесплатные примеры] Отчет по преддипломной практике в 2022 году

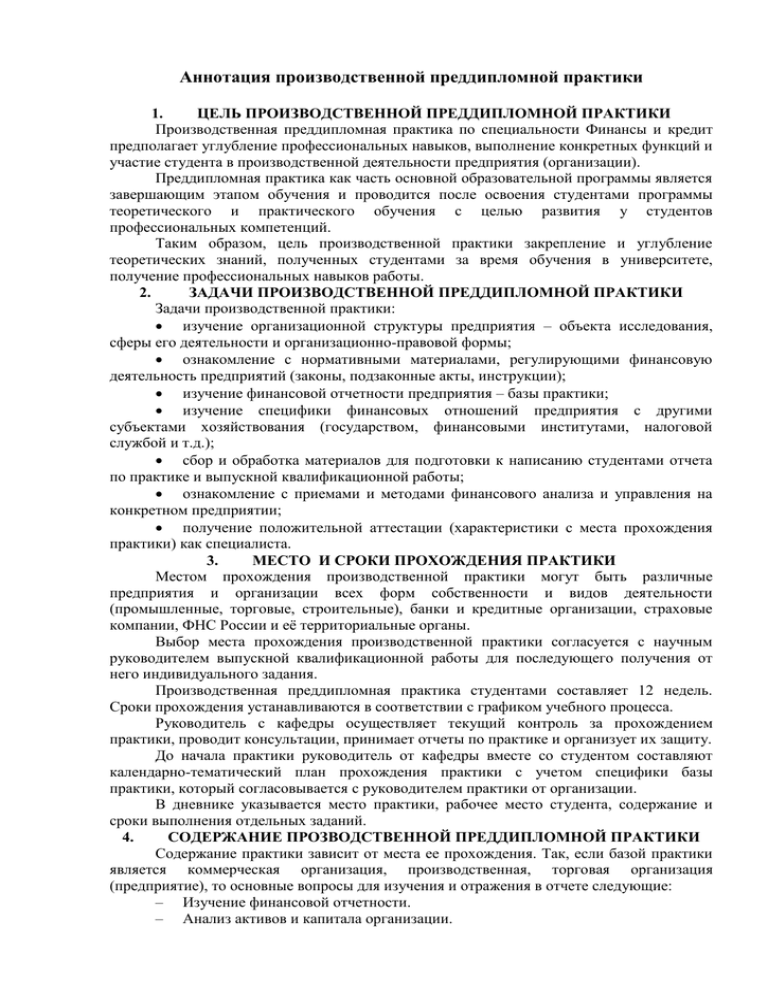

Преддипломная практика направлена на решение нескольких задач.

Основная – проверка готовности студента в профессиональной деятельности.

Будущий специалист под руководством опытных сотрудников должен выполнять работу в реальных условиях.

Место прохождения данного вида практической подготовки часто может совпадать с местом предстоящего трудоустройства.

Студент имеет право выбрать организацию самостоятельно, но в таком случае необходимо заключить договор. Если вариантов нет, то место предоставляется учебным заведением.

Результаты выполнения работ могут стать основанием для приглашения на работу. За время практики необходимо собрать материал для составления отчета и написания выпускной квалификационной работы.

Качество выполнения отчета напрямую влияет на оценку. Поэтому к данному вопросу стоит подходить максимально ответственно.

Многие студенты задаются вопросом: как написать отчет, что в него включить. Содержание во многом зависит от направления подготовки.

Требуется помощь в получении практики?

Узнайте точную стоимость бесплатно!

Введите контактный e-mail

Введите номер телефона

Что требуется сделать?

Каким способом с Вами связаться?:

Телефон

Напишем вам на вашу почту

Перезвоним вам для уточнения деталей

Перезвоним вам для уточнения деталей

или напишите нам прямо сейчас

Написать в WhatsApp

Примеры преддипломной практики

Введение в отчете по преддипломной практике

Во время преддипломной практики начинается углубленное изучение темы дипломного проекта.

Вся изученная и наработанная информация обязательно должна быть отражена в отчете.

Данный вид практики проводится с целью углубления имеющихся теоретических знаний и приобретения практических навыков.

Отчет обязательно должен раскрывать следующие вопросы:

- Актуальность выпускной квалификационной работы. Здесь стоит указать, что нового будет предложено в процессе исследования и чем данное предложение полезно.

- Цели и задачи исследования.

- Описание базы для исследования.

- Результаты прохождения практики.

- Выводы по каждому пункту.

Далее представлены образцы и примеры отчетов по практике, которые можно бесплатно скачать в формате *.doc.

Отчет по преддипломной практике. Примеры, образцы

Требуется помощь в получении практики?

Узнайте точную стоимость бесплатно!

Введите контактный e-mail

Введите номер телефона

Что требуется сделать?

Каким способом с Вами связаться?:

Телефон

Напишем вам на вашу почту

Перезвоним вам для уточнения деталей

Перезвоним вам для уточнения деталей

или напишите нам прямо сейчас

Написать в WhatsApp

Пример введения в отчете по преддипломной практике (6 образцов)

- Преддипломная.

Введение. ОмГА.docx

- Преддипломная. Введение. ОмГА (2).docx

- Преддипломная. Введение. НОИР.docx

- Преддипломная. Введение. МОИ.docx

- Преддипломная. Введение. МОИ (2).docx

- Преддипломная. Введение. МИП.docx

Отчет по преддипломной практике по специальностям

Преддипломную практику проходят студенты на всех специальностях. Это обязательный этап обучения. Но при этом требования и содержание отчетов могут отличаться.

Это обусловлено тем, что каждая профессия имеет свои особенности. Далее будут рассмотрены примерные требования к отчетам по разным специальностям.

Требуется помощь в получении практики?

Узнайте точную стоимость бесплатно!

Введите контактный e-mail

Введите номер телефона

Что требуется сделать?

Каким способом с Вами связаться?:

Телефон

Напишем вам на вашу почту

Перезвоним вам для уточнения деталей

Перезвоним вам для уточнения деталей

или напишите нам прямо сейчас

Написать в WhatsApp

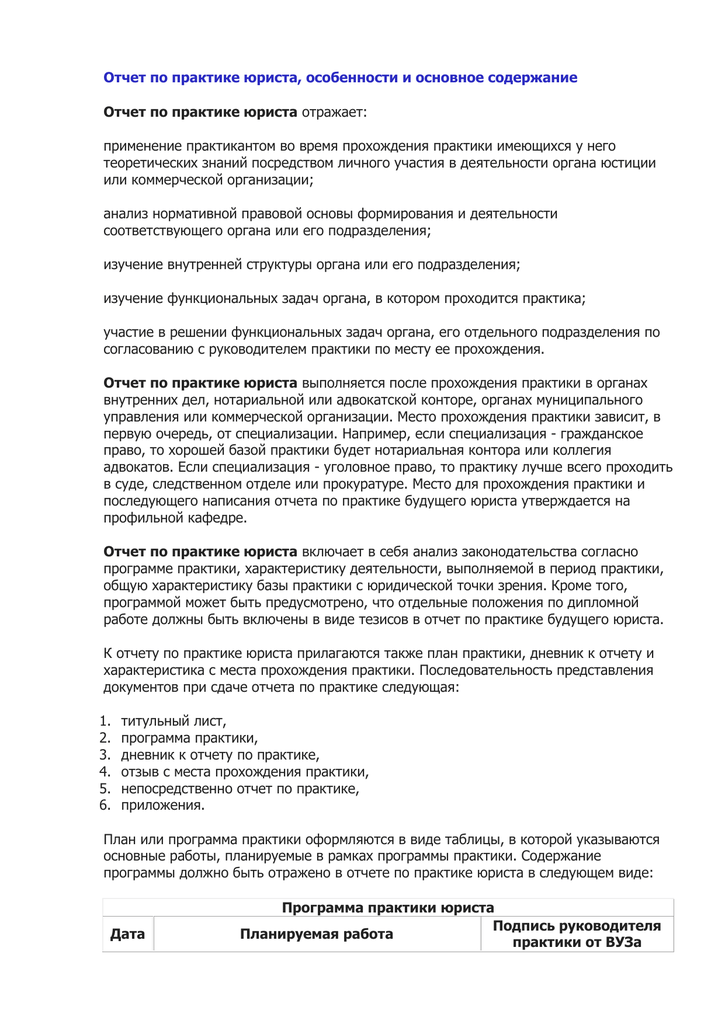

Отчет по преддипломной практике юриста

Практика будущего юриста направлена на изучение работы юридического отдела, применение в работе полученных знаний, получение навыков юрисконсульта.

К отчету обязательно прилагаются составленные во время преддипломной практики следующие документы:

- исковые заявления;

- договоры;

- иные документы правового характера.

Студент во время практики должен принимать участие в судебных разбирательствах, обжаловать принятые судом решения, осуществлять юридическое сопровождение сделок, оформлять юридические документы. Все эти действия должны быть отражены в отчете.

В основной части описывается само предприятие, функции его отделов, анализ работы. Также указывается специфика деятельности.

Отчет по преддипломной практике бухгалтера

Содержание отчета должно полностью соответствовать требованиям ГОСТ. Как правило, такие работы состоят из введения, заключения и двух глав: теоретической и практической.

Теоретическая информация должна представлять собой сведения о предприятии, где студент проходит практику.

В практической главе проводится экономический анализ, предлагаются варианты оптимизации и решения выявленных проблем.

Все бухгалтерские отчеты выносятся в приложения. Практическая часть является основой для выпускной квалификационной работы.

Требуется помощь в получении практики?

Узнайте точную стоимость бесплатно!

Введите контактный e-mail

Введите номер телефона

Что требуется сделать?

Каким способом с Вами связаться?:

Телефон

Напишем вам на вашу почту

Перезвоним вам для уточнения деталей

Перезвоним вам для уточнения деталей

или напишите нам прямо сейчас

Написать в WhatsApp

Отчет по преддипломной практике экономиста

Требования к отчетам по практике экономистов и бухгалтеров во многом схожи.

Документ обязательно должен содержать характеристику организации, подробный анализ его экономической деятельности и рекомендации, направленные на улучшение финансового положения предприятия.

Отчеты по преддипломной практике на предприятии механика

Документ оформляется в соответствии с требованиями ГОСТ. К процессу практики следует подходить максимально ответственно.

Для отчета потребуется нормативная документация предприятия, которая и станет основой всей работы.

Пакет документации определяется индивидуально. В нем содержатся сведения, необходимые для работы механика.

Обычно он содержит:

- договоры;

- инструкции;

- архивную документацию;

- табельный график;

- данные статистики.

В отчете обязательно должны присутствовать исследовательские материалы. Особое внимание следует уделить описанию правовой позиции организации, подробной характеристике работы.

Рекомендуется затронуть вопрос перспектив развития, предложить различные рекомендации по улучшению деятельности.

Отчет по преддипломной практике строителя

Преддипломная практика – это один из самых важных этапов подготовки специалиста-строителя.

В результате ее прохождения студент усвоит знания и навыки в области организации и экономики строительного производства.

Преддипломная практика является основой для выполнения выпускной квалификационной работы.

Собранная информация должна найти отражение в отчете:

- разработка проекта, предпроектные наработки;

- реализация строительного производства;

- разработка сметы и пакета технических документов.

В отчете следует подробно описать применение знаний при оформлении проектной документации, выполнение расчетно-графических работы. В приложение обычно выносится смета.

Требуется помощь в получении практики?

Узнайте точную стоимость бесплатно!

Введите контактный e-mail

Введите номер телефона

Что требуется сделать?

Каким способом с Вами связаться?:

Телефон

Напишем вам на вашу почту

Перезвоним вам для уточнения деталей

Перезвоним вам для уточнения деталей

или напишите нам прямо сейчас

Написать в WhatsApp

Отчет по преддипломной практике егеря

Отчет обязательно должен содержать информацию о применении различных технологий в работе и их компонентов, основанных на научных и инновационных исследованиях за последние несколько лет.

Студент обязательно раскрывает вопрос применения в работе информационных, научно-производственных и исследовательских технологий, которые используются организацией.

Информация должна соответствовать профилю подготовки, например, охрана и воспроизводство животного мира в охотничьем хозяйстве и теме выпускной квалификационной работы.

Отчет по преддипломной практике на предприятии

Содержание отчета во многом зависит от специализации, по которой проводится практика. Но есть определенный набор пунктов, которые обязательны к выполнению:

- Введение и заключение.

- Теоретический раздел. Здесь содержится подробная информация о предприятии, сфере его деятельности. Также описывается рабочее место практиканта и выполняемые работы.

- Практический раздел. Стоит рассмотреть проблемы в работе предприятия или определенного отдела, предложить варианты решения, способ оптимизации труда.

- Приложения. Они представляют собой всевозможные чертежи, нормативные документы, выписки, которые имеют отношение к рассматриваемой в отчете теме.

Отчет по преддипломной практике в детском саду

Отчет по практике в первую очередь должен содержать комплект дидактических материалов и методик, которые студент использовал в своей работе.

Далее обязательно прикладывается результат работы, например, итоги психологического тестирования малышей.

Вся работа должна выполняться под руководством воспитателей и психологов дошкольного учебного заведения. Это обусловлено тем, что практикант напрямую с несовершеннолетними детьми.

Отчет обязательно должен содержать рекомендации по работе с воспитанниками детского сада.

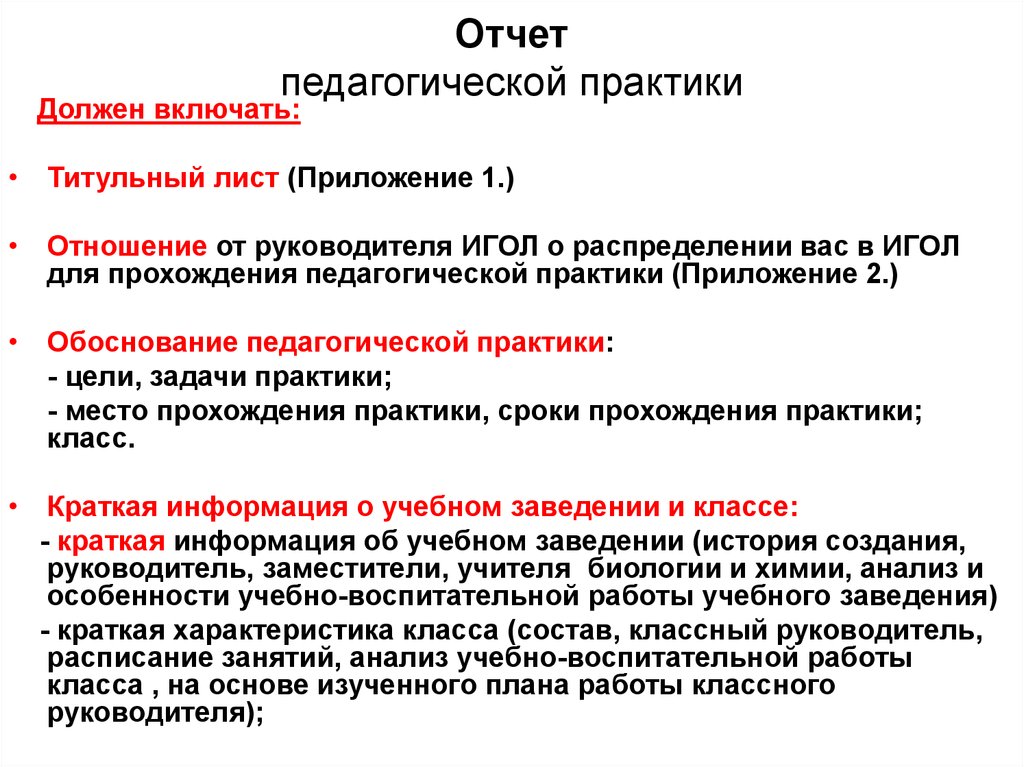

Отчет по преддипломной практике в школе

Во многом отчет будет похож на тот, что выполняется практикантами в детском саду. Разница заключается в применяемых методиках. Они зависят от возраста детей, с которыми работает студент.

Требуется помощь в получении практики?

Узнайте точную стоимость бесплатно!

Введите контактный e-mail

Введите номер телефона

Что требуется сделать?

Каким способом с Вами связаться?:

Телефон

Напишем вам на вашу почту

Перезвоним вам для уточнения деталей

Перезвоним вам для уточнения деталей

или напишите нам прямо сейчас

Написать в WhatsApp

Отчет преддипломной практике в ДОУ

К дошкольным образовательным учреждениям относят, как правило, детские сады. Поэтому дневник-отчет должен выглядеть примерно также, как описано в пунктах выше.

Поэтому дневник-отчет должен выглядеть примерно также, как описано в пунктах выше.

Он обязательно должен содержать такие разделы:

- Введение. Подробнее о том, что должно в нем содержаться указано далее.

- Подробная характеристика предприятия. Обычно затрагивается информация о численности сотрудников, воспитанников, применяемых методиках, особенностях работы.

- Описание образовательной деятельности. Здесь стоит выделить отдельный пункт методикам, связанным с темой выпускной квалификационной работы, например, “Развитие речи детей”.

- Применяемые в работе методики и результаты их применения.

- Заключение.

- Приложения.

Отчет по преддипломной практике в следственном комитете

Отчет по преддипломной практике предшествует написанию выпускной квалификационной работы.

Как правило, на предприятии студенты собирают информацию для диплома, формулируют цель исследования и разрабатывают план работ.

Документ должен содержать такие разделы:

- Введение.

- Описание работы следственного отдела.

- Теоретическая информация по теме исследования.

- Анализ статистической отчетности.

- Предложения по оптимизации работы, рекомендации.

- Заключение.

Требуется помощь в получении практики?

Узнайте точную стоимость бесплатно!

Введите контактный e-mail

Введите номер телефона

Что требуется сделать?

Каким способом с Вами связаться?:

Телефон

Напишем вам на вашу почту

Перезвоним вам для уточнения деталей

Перезвоним вам для уточнения деталей

или напишите нам прямо сейчас

Написать в WhatsApp

Отчет по преддипломной практике в адвокатуре

Главные задачи практики – применить в работе приемы и методы представительства, умение заключения договора на ведение дела в интересах клиента, методики выяснения обстоятельств дела.

Все умения должны быть отражены в дневнике-отчете. Составленные и используемые документы вкладываются в приложение.

Кроме того, необходимо изучение картотеки законодательства и судебной практики по делам, относящимся к теме выпускной квалификационной работы. Копии и выписки также прикладываются к отчету.

Отчет по преддипломной практике в турфирме

Первая глава отчета должна содержать информацию о туристической фирме: дата регистрации, сфера деятельности, штат организации (количество сотрудников, образование, опыт работы), основные партнеры.

Далее следует подробная характеристика маркетинговой деятельности, так как это один из самых важных аспектов в работе турфирм.

Внутри раздела рекомендуется рассмотреть методы продвижения продукта, ценообразование, перспективы развития компании.

Вторая часть практической части – это выявление проблем и недочетов в работе компании и разработка обновленного маркетингового плана с целью совершенствования работы туроператора.

Требуется помощь в получении практики?

Узнайте точную стоимость бесплатно!

Введите контактный e-mail

Введите номер телефона

Что требуется сделать?

Каким способом с Вами связаться?:

Телефон

Напишем вам на вашу почту

Перезвоним вам для уточнения деталей

Перезвоним вам для уточнения деталей

или напишите нам прямо сейчас

Написать в WhatsApp

Дневник отчета по преддипломной практике

Дневник ведется на протяжении всей практики, заполняется ежедневно. Каждый день необходимо ставить отметку о выполнении задания у руководителя.

Как правило, документ имеет 3 колонки: дата, задание, отметка о выполнении.

На первой странице обычно указываются даты начала и окончания практики, ставятся подпись руководителя практики и печать организации.

Бланки для ведения дневника должны выдаваться в учебном заведении.

Введение для преддипломной практики в отчете

Введение обязательно содержит следующие пункты:

- Цель работы.

- Основные задачи. Чтобы их сформулировать можно условно разбить цель на несколько пунктов. Задачи – это шаги по достижению цели.

- Актуальность работы. Данный пункт должен отвечать на вопрос: что нового несет в себе предложенная методика/рекомендация/разработка.

- Объект и предмет исследования. Чтобы было проще сформулировать, можно просто ответить на следующие вопросы:

- Объект – что исследуем?

- Предмет – на предмет чего исследуем?

- Указание места прохождения практики.

- Краткое описание проблем и сложностей в работе организации и предложение пути их решения.

Введение представляет собой краткую характеристику работы студента в целом. По данному пункту должно быть понятно, о чем именно пойдет речь в работе.

Требуется помощь в получении практики?

Узнайте точную стоимость бесплатно!

Введите контактный e-mail

Введите номер телефона

Что требуется сделать?

Каким способом с Вами связаться?:

Телефон

Напишем вам на вашу почту

Перезвоним вам для уточнения деталей

Перезвоним вам для уточнения деталей

или напишите нам прямо сейчас

Написать в WhatsApp

Заключение отчета по преддипломной практике

Заключение считается достаточно важной частью работы. Здесь кратко говорится о результатах исследования, достигнутых целях и выполненных задачах. В сокращенном виде описывается вся суть проделанной работы на практике.

Здесь кратко говорится о результатах исследования, достигнутых целях и выполненных задачах. В сокращенном виде описывается вся суть проделанной работы на практике.

Код отчета по преддипломной практике

Код отчета выглядит следующим образом:

270101-ПДП.03-20-1145, где

- 270101 — код специальности;

- ПДП — аббревиатура преддипломной практики;

- 03 — индекс практики по учебному плану;

- 20 — текущий год;

- 1145 — номер зачетной книжки студента.

Требуется помощь в получении практики?

Узнайте точную стоимость бесплатно!

Введите контактный e-mail

Введите номер телефона

Что требуется сделать?

Каким способом с Вами связаться?:

Телефон

Напишем вам на вашу почту

Перезвоним вам для уточнения деталей

Перезвоним вам для уточнения деталей

или напишите нам прямо сейчас

Написать в WhatsApp

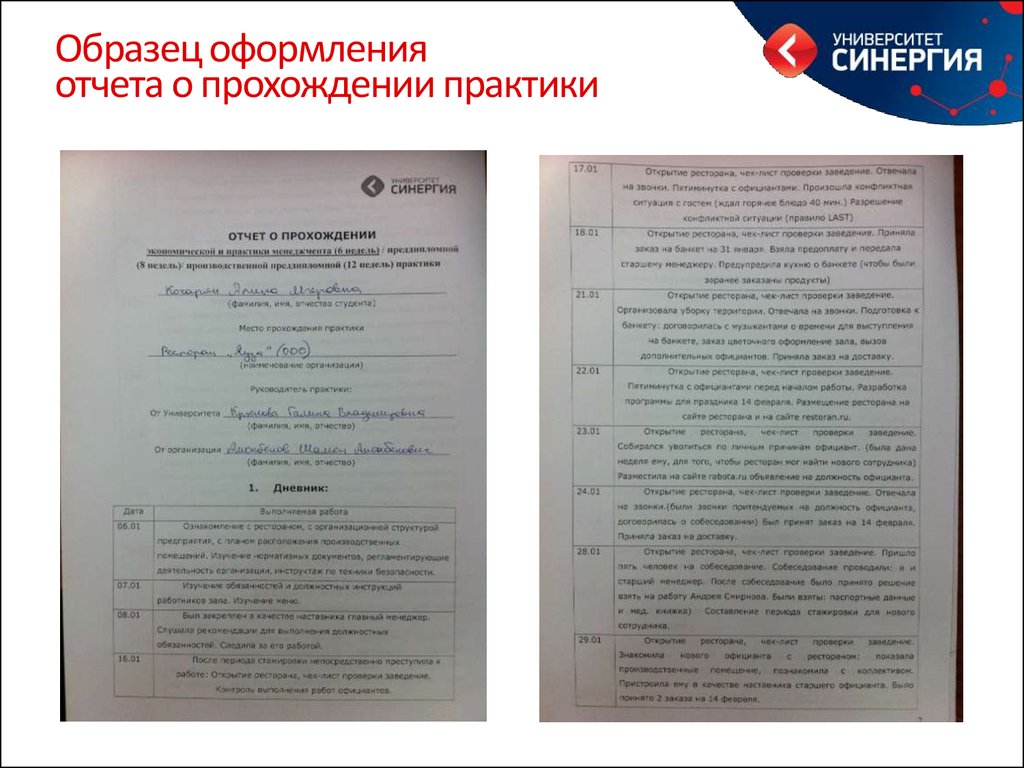

Дневник практики студента образец заполнения

Образцы заполнения дневников по практике

Дневник производственной практики по менеджменту предприятий образец заполнения

|

Число, месяц, год |

Краткое содержание выполненной работы (характер, объем) |

Количество затраченного времени (дней) |

Отзыв руководителя организации и подпись |

|

01. |

Краткие сведения о предприятии |

1 |

|

|

02.03.10 |

Анализ производственно-финансовой деятельности организации |

5 |

|

|

09.03.10-11.03.10 |

Краткий анализ выполнения бизнес-плана за предыдущий год |

3 |

|

|

12.03.10-17.03.10 |

Методика составления и основные показатели бизнес-плана |

4 |

|

|

18.03.10-24.03.10 |

Методика составления и основные показатели перспективного стратегического плана развития предприятия |

5 |

|

|

25. |

Методика составления хозрасчетных заданий |

2 |

|

|

29.03.10-31.03.10 |

Организация труда и оплаты в отраслях и внутрихозяйственных подразделениях |

3 |

|

|

01.04.10-02.04.10 |

Состояние арендно-договорных отношений |

2 |

|

|

05.04.10-06.04.10 |

Расчеты по налогообложению и взаимоотношения с органами налоговой службы |

2 |

|

|

07.04.10 |

Организация службы маркетинга |

1 |

|

|

08.04.10-09.04.10 |

Разработка основных блоков маркетинговой стратегии предприятия |

2 |

03.10

03.10

03.10-26.03.10

03.10-26.03.10

Руководитель практики от организации. Подпись Ф.И.О. Дата. Печать на заполненном дневнике по производственной практике.

Подпись Ф.И.О. Дата. Печать на заполненном дневнике по производственной практике.

Образец дневника по производственной практике, на предприятии.

|

Дата |

Наименование темы, выполняемой работы |

Примечания |

Подпись контролирующего лица (бухгалтер) |

|

13.03.2006г. |

Оформление необходимых документов о прибытии на практику. Разработка и утверждение с главным бухгалтером плана-графика прохождения производственной практики. |

||

|

14.03..2006г. |

Проведен анализ размеров предприятия на основании данных статистических форм, а так же определение специализации ОАО «Приднепровское», а также организации и постановки бухгалтерского учета и внутреннего контроля |

||

|

15. |

Был проведен анализ аудита денежных средств, кредитных и расчетных операций |

||

|

16.03.2006г. |

Проведен анализ аудита готовой продукции и производственных запасов |

||

|

17.03.2006г. |

Проведен и проанализирован аудит основных средств и нематериальных активов |

||

|

20.03.2006г. |

Проводился анализ аудита труда и расчетов по его оплате |

||

|

21.03.2006г. |

Был проведен аудита производства, а также реализации и расчетов с покупателями. Проведен анализ снижения затрат на реализацию продукции и получения большей прибыли. |

||

|

22. |

Проведен аудит капиталов и финансовых результатов деятельности предприятия. Проанализированы основные показатели финансовой устойчивости предприятия |

||

|

23.03.2006г. |

Исследование бухгалтерской (финансовой) отчетности и сравнение некоторых показателей с данными Главной книги |

||

|

24.03.2006г. |

Доработка документов и оформление отчета по практике |

03.2006г.

03.2006г.

03.2006г.

03.2006г.

Главный бухгалтер и Студент-практикант образец дневника по практике на предприятии

Дневник по практике образец заполнения, место практики завод.

|

Дата |

Изучаемый вопрос |

Место практики |

|

14. |

Прибытие на завод, оформление документов, получение пропуска |

Отдел кадров |

|

15.09.2009 |

Знакомство с заводом |

|

|

16.09.2009 |

||

|

17.09.2009 |

Инструктаж по технике безопасности |

Инженер по технике безопасности |

|

18.09.2009 |

Сбор данных для отчета, знакомство с сотрудниками |

|

|

21.09.2009 |

||

|

22.09.2009 |

||

|

23.09.2009 |

||

|

24.09.2009 |

||

|

25.09.2009 |

Изучение устройства и принципа работы основного технологического оборудования |

|

|

28. |

Цех обработки |

|

|

29.09.2009 |

||

|

30.09.2009 |

Знакомство с работой вспомогательных цехов |

Цех обработки |

|

01.09.2009 |

||

|

02.09.2009 |

Санитарная обработка емкостей |

Цех обработки |

|

05.09.2009 |

||

|

06.09.2009 |

Снятие с дрожжей |

Цех обработки |

|

07.09.2009 |

Перекачивание сусла на дображивание |

Цех обработки |

|

08.10.2009 |

Изучение схемы технохимического контроля производства, знакомство с системой стандартизации и сертификации |

Производственная лаборатория |

|

09. |

Взятие на пробу образцов сусла и виноматериалов на разных стадиях производства. Определение содержания летучих кислот, общей и свободной серы. |

Производственная лаборатория |

|

12.10.2009 |

Взятие винограда на пробу. |

Производственная лаборатория |

|

13.10.2009 – 16.10.2009 |

Взятие винограда на пробу, проведение анализов на определение кондиций винограда (сахаров и ТК) |

Производственная лаборатория |

|

19.10.2009 |

Изучение схемы микробиологического контроля |

Производственная лаборатория |

|

20.10.2009 21.10.2009 |

Знакомство с правилами приготовления и введения дрожжевой разводки |

Производственная лаборатория |

|

22. |

Взятие на пробу образцов сусла, виноматериалов, винограда |

Производственная лаборатория |

|

23.10.2009 26.10.2009 |

Определение содержания летучих кислот, общей и свободной серы. |

Производственная лаборатория |

|

27.10.2009 |

Знакомство с энергетической системой холодо-, водо- и парообеспечения. |

Котельная |

|

28.10.2009 – 29.10.2009 |

Перекачивание сусла с отстаивания на брожение |

|

|

30.10.2009 |

Возврат пропусков, литературы завода, отъезд |

09.2009

09.2009

09.2009

09.2009

10.2009

10.2009

10.2009

10.2009

Дневник практики на предприятии образец

|

Дата |

Краткое содержание выполненной работы (характер, объем и место выполнения) |

Количество затраченного времени (часов, дней) |

Отзыв руководителя организации и подпись |

|

01. |

Выход на практику и ознакомления с организационной структурой предприятия. |

С 9:00-16:00 |

|

|

02.03.-02.03. |

Ознакомление с рабочем местом и инструктаж по охране труда. |

С 8:00-12:00 |

|

|

03.03.-03.03. |

Ознакомление с документацией предприятия. |

С 8:00-12:00 |

|

|

04.03.-04.03. |

Заполнения документа формы 50-сх. |

С 8:00-12:00 |

|

|

05.03.-05.03. |

Заполнения документа формы 50-сх. |

С 8:00-12:00 |

|

|

09.03. |

Подведение итогов по документу формы 50-сх. |

С 8:00-12:00 |

|

|

10.03.-10.03. |

Заполнение расходной накладной. |

С 8:00-12:00 |

|

|

11.03-11.03. |

Заполнение приходной накладной |

С 8:00-12:00 |

|

|

12.03.-12.03. |

Работа в программе 1С-предпиятия. |

С 8:00-12:00 |

|

|

15.03.-15.03. |

Расчет амортизации оборудования на предприятии. |

С 8:00-12:00 |

|

|

16.03.-16.03. |

Расчет амортизации оборудования на предприятии. |

С 8:00-12:00 |

|

|

17.03.-17.03. |

Работа с ксероксом. |

С 8:00-12:00 |

|

|

18.03.-18.03. |

Работа в 1С-предприятия. |

С 8:00-12:00 |

|

|

19.03.-19.03. |

Работа с ксероксом. |

С 8:00-12:00 |

|

|

22.03.-22.03. |

Обучалась работе с факсом. |

С 8:00-12:00 |

|

|

23.03.-23.03. |

Заполнение приходно-расходной накладной. |

С 8:00-12:00 |

|

|

24.03.-24. |

Выполнение функций секретаря. |

С 8:00-12:00 |

|

|

25.03.-25.03. |

Работа в программе 1С-предпиятия. |

С 8:00-12:00 |

|

|

26.03.-26.03. |

Выполнение функций секретаря |

С 8:00-12:00 |

|

|

29.03.-29.03. |

Заполнение журнала регистрации исходящих документов |

С 8:00-12:00 |

|

|

30.03.-30.03. |

Работа в программе 1С-предприятия. |

С 8:00-12:00 |

|

|

31.03.-31.03. |

Заполнение журнала регистрации входящих документов. |

С 8:00-12:00 |

|

|

01.04.-01.04. |

Прием почты. |

С 8:00-12:00 |

|

|

02.03.-02.03. |

Заполнение журнала по приему телефонограммных сообщений. |

С 8:00-12:00 |

|

|

06.04.-06.04. |

Работа в архиве |

С 8:00-12:00 |

|

|

07.04.-07.04. |

Регистрация документов отправленных, по факсу |

С 8:00-12:00 |

|

|

08.04-08.04. |

Прием документов Полученных по почте. |

С 8:00-12:00 |

|

|

09. |

Подведение итогов по выдачи риса |

С 8:00-12:00 |

03.-01.03.

03.-01.03.

-09.03.

-09.03.

03.

03.

04.-09.04.

04.-09.04.

Руководитель практики от организации_________________ . Подпись Ф. И.О. «________________» ____________2010г. М.П.

Дневник практики студента экономиста образец

|

№п/п |

Вид выполняемой работы |

Календарный срок |

Рабочее место студента |

|

1 |

Ознакомление с природными и экономическими условиями хозяйства, его размерами, структурой, финансовым состоянием и специализацией, составление календарного плана |

22.06.09-22.06.09 |

Экономический отдел |

|

2 |

Рассмотрение размеров ресурсного потенциала хозяйства и исчисление показателей эффективности его использования |

23. |

Экономический отдел |

|

3 |

Изучение состояния технологий производства и расчет его экономической эффективности, а также выявление основных резервов ее роста по основным отраслям растениеводства |

24.06.09-25.06.09 |

Экономический отдел |

|

4 |

Изучение состояния технологий производства и расчет его экономической эффективности, также выявление основных резервов ее роста по основным отраслям животноводства |

26.06.09-27.06.09 |

Экономический отдел |

|

5 |

Ознакомление с состоянием развития подсобных производств предприятия |

28.06.09-28.06.09 |

Экономический отдел |

|

6 |

Исследование современного состояния производственной и социальной инфраструктуры и рыночных отношений хозяйства |

29. |

Экономический отдел |

|

7 |

Изучение развития различных форм собственности и хозяйствования |

30.06.09-1.07.09 |

Экономический отдел |

|

8 |

Организация и информационное обеспечение экономического анализа в хозяйстве |

2.07.09-2.07.09 |

Планово-экономический отдел |

|

9 |

Анализ маркетинговой деятельности предприятия |

3.07.09-3.07.09 |

Планово-экономический отдел |

|

10 |

Анализ обеспеченности с.-х. предприятия основными средствами производства и эффективности их использования |

4. |

Планово-экономический отдел |

|

11 |

Анализ обеспеченности предприятия трудовыми ресурсами |

6.07.09-7.07.09 |

Планово-экономический отдел |

|

12 |

Анализ использования трудовых ресурсов и фонда оплаты труда |

8.07.09-8.07.09 |

Планово-экономический отдел |

|

13 |

Анализ себестоимости с.-х. продукции |

9.07.09-9.07.09 |

Планово-экономический отдел |

|

14 |

Учет денежных средств и кредитных операций |

10.07.09-10.07.09 |

Бухгалтерский отдел |

|

15 |

Учет расчетных операций |

11. |

Бухгалтерский отдел |

|

16 |

Учет труда и его оплаты |

12.07.09-13.07.09 |

Бухгалтерский отдел |

|

17 |

Учет расходов, доходов и финансовых результатов |

14.07.09-14.07.09 |

Бухгалтерский отдел |

|

18 |

Учет капитала |

15.07.09-15.07.09 |

Бухгалтерский отдел |

|

19 |

Квартальная бухгалтерская (финансовая) отчетность |

16.07.09-16.07.09 |

Бухгалтерский отдел |

|

20 |

Формы и методы контроля |

17. |

Бухгалтерский отдел |

06.09-23.06.09

06.09-23.06.09

06.09-29.06.09

06.09-29.06.09

07.09-5.07.09

07.09-5.07.09

07.09-11.07.09

07.09-11.07.09

07.09-17.07.09

07.09-17.07.09

Дата «3» июля 2009г. Подпись студента и руководителя практики на заполненном дневнике практики

Заполнение дневника по практике, примеры

Пример заполнения дневника по производственной практике студентки 4 курса экономического факультета

|

Дата |

Место прохождения практики |

Содержание работы |

Замечание и предложение |

|

01.03.- 01.03. |

Экономический отдел |

На предприятии прошла вводный и первичный инструктажи. П/х“Ялтинское” занимает выгодное экономическое положение, т. к. расположено вблизи рынков сбыта и реализации продукции. Находится в зоне благоприятной для выращивания овощных культур. |

Замечаний нет |

|

02.03.- 02.03. |

Экономический отдел |

Чтобы узнать экономическую эффективность предприятия был проведен анализ, в результате которого выяснилось, что хозяйство не способно погасить текущие долги и не располагает средствами для расширения деятельности. |

Замечаний нет |

|

03.03.- 04.03. |

Экономический отдел |

Производственная деятельность анализируется по экономической эффективности производства овощей за три года. Отметим, что валовой сбор овощей сократился на 4479,40 ц. |

Замечаний нет |

|

05.03.- 10.03. |

Экономический отдел |

“Ялтинское” само является подсобным хозяйством с единственной отраслью которая здесь развивается – овощеводством. Каких либо других промыслов хозяйство не имеет и все внимание направлено на основную деятельность хозяйства – выращивание и реализацию овощной продукции. |

Замечаний нет |

|

11.03.- 16.03. |

Экономический отдел |

Необходимо уделить внимание производственной структуре предприятия. Отметим, что хозяйство расположено в районе, благоприятном для реализации выращенной продукции. Она может быть быстро доставлена до конечного потребителя. |

Замечаний нет |

|

17.03.- 18.03. |

Экономический отдел |

В хозяйстве применяется аккордно-премиальная форма оплаты. Заработная плата начисляется в соответствии с выполненным планом. Работа в праздничные и выходные дни оплачивается по двойному тарифу. |

Замечаний нет |

|

19.03.- 22.03. |

Экономический отдел |

Предприятие сотрудничает со многими хозяйствами, контакты с которыми необходимы для его функционирования. |

Замечаний нет |

|

24. |

Экономический отдел |

На практике приобрела опыт в проведении собраний и совещаний. Выполняла поручения экономиста в период проведения практики. |

Замечаний нет |

|

26.03.- 26.03. |

Экономический отдел |

В последние дни собирала необходимую информацию для отчета, делала выводы и заключения. |

Замечаний нет |

Специализация производства довольно узкая. Единственная отрасль, которая развивается в хозяйстве – овощеводство. Размер хозяйства 12,8 га. Предприятие в достаточной мере обеспечено тракторами и другой сельскохозяйственной техникой для своей деятельности.

Специализация производства довольно узкая. Единственная отрасль, которая развивается в хозяйстве – овощеводство. Размер хозяйства 12,8 га. Предприятие в достаточной мере обеспечено тракторами и другой сельскохозяйственной техникой для своей деятельности.

и составил 1047,6 ц. Затраты на производство снизились на 3753,4 тыс. грн. Урожайность овощей упала, поэтому сократилось и количество реализованной продукции на 4479,4 ц.

и составил 1047,6 ц. Затраты на производство снизились на 3753,4 тыс. грн. Урожайность овощей упала, поэтому сократилось и количество реализованной продукции на 4479,4 ц.

На территории хозяйства имеется собственное небольшое складское помещение где продукция может находиться некоторое время, имеются собственные трактора, грузовой транспорт для транспортировки продукции, автобусы. Социальная инфраструктура только развивается.

На территории хозяйства имеется собственное небольшое складское помещение где продукция может находиться некоторое время, имеются собственные трактора, грузовой транспорт для транспортировки продукции, автобусы. Социальная инфраструктура только развивается.

03.- 25.03.

03.- 25.03.

Практикант _________ ФИО. Руководитель практики от предприятия _________ ФИО. Печать. Дата.

Заполнение дневника по практике по экономике предприятии

Индивидуальный календарный план график дневника прохождения практики по экономике предприятия ООО «Приморье Агро»

|

№ |

Наименование раздела выполняемой работы по программе |

Рабочее место на практике |

Количество дней |

Дата |

|

|

начало |

конец |

||||

|

1 |

Общее знакомство с предприятием. |

Бухгалтерия |

2 |

19.07.10 |

20.07.10 |

|

2 |

Изучение развития и экономической эффективности растениеводства. |

Бухгалтерия |

2 |

21.07.10 |

22.07.10 |

|

3 |

Анализ эффективности использования основных производственных средств. |

Бухгалтерия |

1 |

23.07.10 |

23.07.10 |

|

4 |

Изучение и анализ производственной и социальной инфраструктуры населенного пункта. |

Сельский совет |

1 |

26.07.10 |

26.07.10 |

|

5 |

Знакомство с формами собственности и хозяйствования в населенном пункте. |

Сельский совет |

1 |

27.07.10 |

27.07.10 |

|

6 |

Анализ взаимоотношений предприятия с другими организациями, АПК. Рыночные отношения. |

Бухгалтерия |

2 |

28.07.10 |

29.07.10 |

|

7 |

Оформление отчета. |

Бухгалтерия |

1 |

30. |

30.07.10 |

Анализ структуры и специализации предприятия, его производственных ресурсов.

Анализ структуры и специализации предприятия, его производственных ресурсов.

07.10

07.10

Пример заполнения дневника по практике студентки экономического факультета специальности «Учет и Аудит» по экономике предприятия.

|

Дата |

Место прохождения практики |

Содержание работы |

Замечания и предложения |

|

19.07.10 |

Бухгалтерия |

Знакомство с персоналом «Приморья Агро». Экскурсия по территории предприятия и по полям во время уборки. Осмотр техники, которой осуществляется уборка и обработка зерновых. Предприятие имеет достаточно крупные размеры и растениеводческую специализацию производства. |

|

|

20.07.10 |

Бухгалтерия |

Работа с документацией, периодическими ежегодными отчетностями |

|

|

21. |

Бухгалтерия |

Общение с Генеральным директором предприятия, главным бухгалтером о развитии и достижениях «Приморье Агро», главным агрономом. Предприятие специализируется на производстве зерновых и технических культур, имеет сад косточковых. |

|

|

23.07.10 |

Бухгалтерия |

Работа с отчетностью Ф.- 5, помощь в работе с документацией старшему бухгалтеру и бухгалтеру материального отдела. |

|

|

26.07.10 |

Сельский совет |

Изучение литературы и знакомство с документацией, которая свидетельствует о наличии социальной и производственной инфраструктуры. |

|

|

27.07.10 |

Сельский совет |

Общение с Главой сельского совета о формах собственности, которые используются на территории населенных пунктов. |

|

|

28.07.10-29.07.10 |

Бухгалтерия |

Работа в кабинете Главного бухгалтера. Изучение и анализ договоров, которые заключались предприятием с другими организациями и АПК за последние годы (2008-2010г.) Предприятие реализует продукцию многочисленным покупателям, а также своим работникам по льготным ценам. Взаимодействует со многими организациями, предоставляющие различные с/х услуги. |

|

|

30.07.10 |

Бухгалтерия |

Проверка отчета Генеральным директором и Главным Бухгалтером, проставление подписей и печати. |

07.10 – 22.07.10

07.10 – 22.07.10

Анализ их значимости и эффективности для Сельского совета и развития населенных пунктов.

Анализ их значимости и эффективности для Сельского совета и развития населенных пунктов.

Студентка и главный бухгалтер подписывают заполненный дневник по практике, ставят печать и дату.

Дневник студента по практике заполненный – тема налоговый и финансовый менеджмент.

Экономический факультет. Кафедра финансов и кредита.

Дневник производственной практики по дисциплинам «Налоговый и финансовый менеджмент» студента.

Содержание заполненного дневника по практике студента.

1. Индивидуальный календарный план-график прохождения практики

|

№ |

Наименование темы или подраздела |

Кол-во рабочих дней |

Дата |

|

|

Начало |

Конец |

|||

|

1 |

Система обеспечение финансового менеджмента |

1 |

1.03.10 |

1.03.10 |

|

2 |

Управление не оборотными активами |

1 |

2. |

2.03.10 |

|

3 |

Управление оборотными активами |

2 |

3.03.10 |

4.03.10 |

|

4 |

Управление собственным капиталом |

1 |

5.03.10 |

5.03.10 |

|

5 |

Управление заёмным капиталом |

1 |

8.03.10 |

8.03.10 |

|

6 |

Управление денежными потоками |

3 |

9.03.10 |

11.03.10 |

|

7 |

Управление финансовыми рисками |

1 |

12. |

12.03.10 |

|

8 |

Финансовое планирование |

2 |

15.03.10 |

16.03.10 |

|

9 |

Изучение вопросов налогового менеджмента |

18 |

17.03.10 |

9.04.10 |

03.10

03.10

03.10

03.10

Подпись студента ___________________ Подпись руководителя практики _____________________ М. П.

2. Выполненная работа по практике согласно программы, заполненный дневник по финансовой практике.

|

Дата |

Краткое содержание изучаемого вопроса программы практики |

Анализ и выводы о изучаемому вопросу |

Замечание руководителя |

|

1. |

Система обеспечение финансового менеджмента |

Изучил систему обеспечения финансового менеджмента |

|

|

2.03.10-2.03.10 |

Управление не оборотными активами |

Изучил на практике как управляются не оборотные активы |

|

|

3.03.10-4.03.10 |

Управление оборотными активами |

Изучил на практике как управляются оборотные активы |

|

|

5.03.10-5.03.10 |

Управление собственным капиталом |

Изучил на практике как управляют собственным капиталом |

|

|

8.03.10-8.03.10 |

Управление заёмным капиталом |

Изучил как на практике управляют заёмным капиталом |

|

|

9. |

Управление денежными потоками |

Изучил как на практике управляют денежными потоками |

|

|

12.03.10-12.03.10 |

Управление финансовыми рисками |

Изучил как на практике управляют финансовыми рисками |

|

|

15.03.10-16.03.10 |

Финансовое планирование |

Изучил как на практике осуществляется финансовое планирование |

|

|

17.03.10-9.04.10 |

Изучение вопросов налогового менеджмента |

Изучал вопросы налогового менеджмента |

03.10-1.03.10

03.10-1.03.10

03.10-11.03.10

03.10-11.03.10

Дата «09» Апреля 2010г. Подпись студента_____________ Подпись руководителя практики__________________ М. П.

П.

Пример заполнения дневника по производственной практике по – Технология бродильных производств и виноделия.

|

Дата |

Место и вид работы |

|

1 |

2 |

|

05.07 |

Экскурсия по институту, ознакомление с отделом химии и биохимии вина, изучение правил техники безопасности при работе в лаборатории |

|

06.07 |

Приготовление реактивов. Мытьё химической посуды |

|

07.07 |

Определение массовой концентрации фенольных веществ |

|

08.07 |

Определение массовой концентрации мономерных и полимерных форм фенольных веществ |

|

09. |

Определение массовой концентрации ванилинреагирующих фенольных веществ |

|

12.07 |

Определение массовой концентрации процианидинов |

|

13.07 |

Определение оптических характеристик вина |

|

14.07 |

Определение массовой концентрации аминного азота |

|

15.07 |

Определение массовой концентрации диацетила и ацетоина |

|

16.07 |

Определение массовой концентрации редуцирующих сахаров |

|

19.07 |

Определение массовой концентрации альдегидов |

07

07

Заполненный дневник по производственной технологической практике подписывает руководитель практики. Ставят печать и дату.

Ставят печать и дату.

Оценка личной финансовой грамотности резидентов и стипендиатов: неудовлетворенная потребность в медицинском образовании

- Список журналов

- Int J Med Educ

- т.8; 2017

- PMC5457786

Int J Med Educ. 2017; 8: 192–204.

Опубликовано в Интернете 29 мая 2017 г. doi: 10.5116/ijme.5918.ad11

, 1 , 1 , 2 , 2 и 1

Информация об авторе Примечания к статье Информация об авторских правах и лицензиях Отказ от ответственности

- Дополнительные материалы

Цели

Целью данного исследования было оценить

знание финансовых принципов, которые могут повлиять на их личные финансовые

здоровье.

Методы

Проведен перекрестный анонимный веб-опрос к удобной выборке резидентов и стипендиатов двух академических медицинских центры. Респонденты ответили 20 вопросы о личных финансах и 28 вопросов о своих финансовых планирование, отношение и долг. Вопросы об удовлетворенности своим финансовое состояние и толерантность к инвестиционному риску по 10-балльной шкале Лайкерта (1=самый низкий, 10=самый высокий). Из 2010 обучающихся, 422 человека (21%) ответили (средний возраст 30 лет; межквартильный диапазон, 28-33).

Результаты

Средний балл теста составил 52,0% (SD = 19,1). Из 299 (71%)

респонденты с задолженностью по студенческой ссуде, 144 (48%) задолжали более 200 000 долларов. Многие респонденты имели другую задолженность, в том числе 86

(21%) с задолженностью по кредитной карте. Из 262 респондентов, имеющих пенсионные накопления, 142

(52%) сэкономили менее 25 000 долларов. Средняя удовлетворенность респондентов своим

текущее личное финансовое состояние было 4,8 (SD = 2,5) и инвестиционный риск

толерантность составила 5,3 (SD = 2,3). Задолжавшие стажеры сообщили о более низком удовлетворении

чем стажеры без долгов (4,4 против 6,2, F (1419) = 41,57, р <

.001). Знания были в меру

коррелирует с толерантностью к инвестиционному риску (r = 0,41, p < 0,001) и слабо

коррелирует с удовлетворенностью финансовым положением (r=0,23, p<0,001).

Задолжавшие стажеры сообщили о более низком удовлетворении

чем стажеры без долгов (4,4 против 6,2, F (1419) = 41,57, р <

.001). Знания были в меру

коррелирует с толерантностью к инвестиционному риску (r = 0,41, p < 0,001) и слабо

коррелирует с удовлетворенностью финансовым положением (r=0,23, p<0,001).

Выводы

Жители и стипендиаты имели низкую финансовую грамотность и толерантность к инвестиционному риску, высокая задолженность и дефицит финансовых готовность. Добавление личных финансовых обучение по учебной программе медицинского образования пойдет на пользу стажерам. Предоставление образования в таких областях, как составление бюджета, планирование недвижимости, инвестиционные стратегии и пенсионное планирование в начале обучения может предложить значительные долгосрочные преимущества.

Ключевые слова: Личные финансы, последипломное медицинское образование, финансовая грамотность, долги

Врачи в США получают высокие зарплаты после обучения, однако они выходят на работу через несколько лет и с большим долгом, чем коллеги с другими профессиональными дипломами. Средний долг выпускников медицинских вузов США выше, чем у любого другого населения последипломного обучения, 1 , при этом 82% недавних выпускников имеют более 100 000 долларов в виде кредитов на обучение студентов-медиков. 2 , 3 Стажеры, выбравшие стажировку после ординатуры, продлевают свое время работы при более низком уровне дохода, увеличивая при этом свое долговое бремя. 4 Меньшее количество врачей в США выбирают самозанятость после обучения, 5 , и эти врачи могут не ощущать необходимости в изучении основных принципов финансов или бизнеса, что ставит под угрозу их финансовое здоровье в будущем. Финансовая грамотность не является обязательным требованием для того, чтобы быть компетентным врачом, но может значительно повлиять на удовлетворенность работой и производительность. 6 В большинстве других стран врачи относятся к числу наиболее образованных и высокооплачиваемых специалистов, даже несмотря на то, что их будущие доходы и уровень соответствующей задолженности могут быть ниже, чем у врачей в США.

Средний долг выпускников медицинских вузов США выше, чем у любого другого населения последипломного обучения, 1 , при этом 82% недавних выпускников имеют более 100 000 долларов в виде кредитов на обучение студентов-медиков. 2 , 3 Стажеры, выбравшие стажировку после ординатуры, продлевают свое время работы при более низком уровне дохода, увеличивая при этом свое долговое бремя. 4 Меньшее количество врачей в США выбирают самозанятость после обучения, 5 , и эти врачи могут не ощущать необходимости в изучении основных принципов финансов или бизнеса, что ставит под угрозу их финансовое здоровье в будущем. Финансовая грамотность не является обязательным требованием для того, чтобы быть компетентным врачом, но может значительно повлиять на удовлетворенность работой и производительность. 6 В большинстве других стран врачи относятся к числу наиболее образованных и высокооплачиваемых специалистов, даже несмотря на то, что их будущие доходы и уровень соответствующей задолженности могут быть ниже, чем у врачей в США. Тем не менее, даже в странах с разными системами возмещения расходов на врачей обучение стажеров-медиков вопросам составления бюджета, сбережений и финансового планирования может обеспечить значительные долгосрочные преимущества для отдельных лиц и их медицинской практики. Несмотря на это, в нескольких исследованиях оценивалась финансовая грамотность стажеров-медиков или оценивалась эффективность вмешательств, направленных на повышение финансовой грамотности и изменение поведения. Основная цель этого исследования заключалась в проведении оценки финансовой грамотности жителей и стипендиатов (знание принципов личных финансов) и их финансового положения. Эта информация может быть использована для разработки образовательных мероприятий, направленных на повышение финансовой грамотности стажеров-медиков.

Тем не менее, даже в странах с разными системами возмещения расходов на врачей обучение стажеров-медиков вопросам составления бюджета, сбережений и финансового планирования может обеспечить значительные долгосрочные преимущества для отдельных лиц и их медицинской практики. Несмотря на это, в нескольких исследованиях оценивалась финансовая грамотность стажеров-медиков или оценивалась эффективность вмешательств, направленных на повышение финансовой грамотности и изменение поведения. Основная цель этого исследования заключалась в проведении оценки финансовой грамотности жителей и стипендиатов (знание принципов личных финансов) и их финансового положения. Эта информация может быть использована для разработки образовательных мероприятий, направленных на повышение финансовой грамотности стажеров-медиков.

Дизайн исследования

Был проведен перекрестный анонимный опрос выборочной выборки резидентов и сотрудников двух академических медицинских центров США: Медицинской школы Вашингтонского университета в Сент-Луисе и Медицинского колледжа Университета Аризоны.

Участники исследования

Институциональные наблюдательные советы в обоих учреждениях одобрили это исследование как минимально рискованное и освобожденное от постоянной проверки. Все резиденты и стипендиаты в каждом исследовательском центре были приглашены принять участие в опросе по электронной почте со ссылкой на онлайн-опрос, отправленной через отдел последипломного медицинского образования в каждом учреждении и от директоров программы ординатуры / стипендии. Все ответы были анонимными. Было отправлено три дополнительных напоминания, и ответы были собраны с января по март 2015 года в Вашингтонском университете и с июня по август 2015 года в Медицинском колледже Университета Аризоны. Опрос был запрограммирован, а данные собраны с использованием онлайн-программного обеспечения Research Electronic Data Capture (REDCap). Респонденты имели право выиграть одну из 40 подарочных карт Amazon.com на 25 долларов США от Вашингтонского университета или 25 подарочных карт Университета Аризоны. Контактная информация респондентов для лотереи не была связана с ответами на опрос.

Контактная информация респондентов для лотереи не была связана с ответами на опрос.

Электронные письма о наборе были отправлены 1114 стажерам Вашингтонского университета и 896 стажерам Медицинского колледжа Университета Аризоны. Офис последипломного медицинского образования Вашингтонского университета разослал электронные письма с приглашениями всем стажерам, в то время как отдельные директора программ в Университете Аризоны разослали приглашения по электронной почте своим стажерам. Некоторые стажеры Университета Аризоны начали обучение после или завершили его в период зачисления и, возможно, не получили все приглашения/напоминания по электронной почте. Тем не менее, при определении доли ответов были включены все стажеры, поскольку мы не могли проверить, кто из стажеров получил какие электронные письма. В Вашингтонском университете было 289ответов (26%), а в Университете Аризоны было 133 ответа (15%), всего 422 ответа (21%).

предоставляет характеристики респондентов по учреждениям. Респонденты с двух сайтов были схожи по возрасту, семейному положению, детям-иждивенцам и уровню образования родителей. Более высокий процент респондентов из Вашингтонского университета указали, что их будущие планы работы будут связаны с академической или университетской средой.

Респонденты с двух сайтов были схожи по возрасту, семейному положению, детям-иждивенцам и уровню образования родителей. Более высокий процент респондентов из Вашингтонского университета указали, что их будущие планы работы будут связаны с академической или университетской средой.

Стол 1

Характеристики местных и других участников (N=422)

| Демография | Вашингтонский университет (п=289) | Университет Аризоны (п=133) | Общий (N=422) | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Возраст в годах, медиана (межквартильный размах, IQR) | 30 (28-33) | 30 (28-33) | 30 (28-33) 108-59 аспирантура | 3 (2-5) | 2 (1-4) | 3 (2-4) | ||||||||||||

| Current Marital Status, n (%) | ||||||||||||||||||

| Married/Partner | 174 (60. 2) 2) | 74 (55.6) | 248 (58.8) | |||||||||||||||

| Single | 108 (37.4) | 54 (40.6) | 162 (38.4) | |||||||||||||||

| Separated | 1 (0.3) | 0 | 1 (0.2) | |||||||||||||||

| В разводе | 2 (0,7) | 1 (0,8) | 3 (0,7) | |||||||||||||||

| не ответил | 4 (1,4) | 4 (3,0) | 8 (1,9) | |||||||||||||||

. Yes Yes | 89 (30.8) | 33 (24.8) | 122 (28.9) | |||||||||||||||

| No | 200 (69.2) | 100 (75.2) | 300 (71.1) | |||||||||||||||

| Highest maternal education, п (%) | ||||||||||||||||||

| Некоторый выпускник средней школы или средней школы | 29 (10,0) | 9 (6,8) | 38 (9,0) | |||||||||||||||

| Специализированный бизнес/Техническое обучение | 4 (1. 4) 4) | 4 (3.01099998 | 4 (1.4) | 4 (3.0109998 | 4 (1.4) | 4. 8 (1,9) 8 (1,9) | ||||||||||||

| . Некоторая степень колледжа или колледжа | 114 (39,4) | 66 (49,6) | 180 (42,7) | |||||||||||||||

| . | 51 (38,3) | 188 (44,5) | ||||||||||||||||

| не отвечал | 5 (1,7) | 3 (2,3) | 8 (1,9) | |||||||||||||||

| Высокий Патернал. graduate | 21 (7. 3) 3) | 9 (6.8) | 30 (7.1) | |||||||||||||||

| Specialized business/technical training | 3 (1.0) | 5 (3.8) | 8 (1.9) | |||||||||||||||

| Некоторый колледж или высшее образование | 83 (28,7) | 43 (32,4) | 126 (29,9) | |||||||||||||||

| . | ||||||||||||||||||

| Did not answer | 5 (1. 7) 7) | 4 (3.0) | 9 (2.1) | |||||||||||||||

| Future work plans | ||||||||||||||||||

| Academic/university | 121 (41.9) | 31 (23,3) | 152 (36,0) | |||||||||||||||

| Private | 70 (24.2) | 41 (30.8) | 111 (26. 3) 3) | |||||||||||||||

| Uncertain | 95 (32.9) | 57 (42.9) | 152 (36.0) | |||||||||||||||

| Other | 3 (1.0) | 3 (2.3) | 6 (1.4) | |||||||||||||||

| Did not answer | 0 | 1 (0.8) | 1 (0.2) | |||||||||||||||

| Specialty | ||||||||||||||||||

| Терапия | 62 (21,5) | 35 (26,3) | 97 (23,0) | |||||||||||||||

| 61 (21,1) | 17 (12,8) | 78 (18. 5) 5) | 17 (12,8). (6.2) | 21 (15.8) | 39 (9.2) | |||||||||||||

| Radiology | 25 (8.7) | 12 (9.0) | 37 (8.8) | |||||||||||||||

| Surgery | 28 (9.7) | 6 (4,5) | 34 (8,1) | |||||||||||||||

| Anesthesiology | 27 (9.3) | 2 (1. 5) 5) | 29 (6.9) | |||||||||||||||

| Psychiatry | 12 (4.2) | 11 (8.3) | 23 (5.5) | |||||||||||||||

| Pathology | 9 (3.1) | 9 (6.8) | 18 (4.3) | |||||||||||||||

| Other | 43 (14.9) | 13 (9.8) | 56 (13.3) | |||||||||||||||

| Did not answer | 4 (1,4) | 7 (5,3) | 11 (2,6) |

Открыть в отдельном окне

Сбор данных

Анкета из 48 пунктов о личных финансах и знаниях об инвестициях была получена в основном из существующих национальных опросов, проведенных Управлением по регулированию финансовой отрасли (FINRA) с их разрешения. 7 – 10 FINRA — независимая некоммерческая организация, уполномоченная правительством США создавать и обеспечивать соблюдение правил, регулирующих деятельность финансовых брокеров, обеспечивающих защиту индивидуальных инвесторов. В рамках этой миссии они периодически оценивают финансовые знания граждан США. FINRA создала эти инструменты опроса совместно с экспертами в области финансов и бизнеса, в том числе с членами Научно-исследовательского института вознаграждений работникам и Американского института дипломированных бухгалтеров. Вопросы опроса были опробованы FINRA с использованием нескольких личных интервью, а затем они были дополнительно изменены после получения обратной связи от ответов на вопросы с использованием компьютерных телефонных интервью. После самостоятельного изучения вопросников FINRA мы проконсультировались с врачом-экспертом в области личных финансов, чтобы предоставить дополнительный обзор вопросов FINRA и разработать дополнительные вопросы, отвечающие целям нашего исследования.