Как по ФСБУ 25/2018 арендатору правильно поступить с НДС в арендной плате

В общем случае арендатор признает предмет аренды в качестве права пользования активом с одновременным признанием обязательства по аренде (п. 10 ФСБУ 25/2018 «Бухгалтерский учет аренды»).

Право пользования активом признается по фактической стоимости. Эта стоимость включает, в частности, величину первоначальной оценки обязательства по аренде — приведенную стоимость будущих арендных платежей (п. 13 — 15 ФСБУ 25/2018).

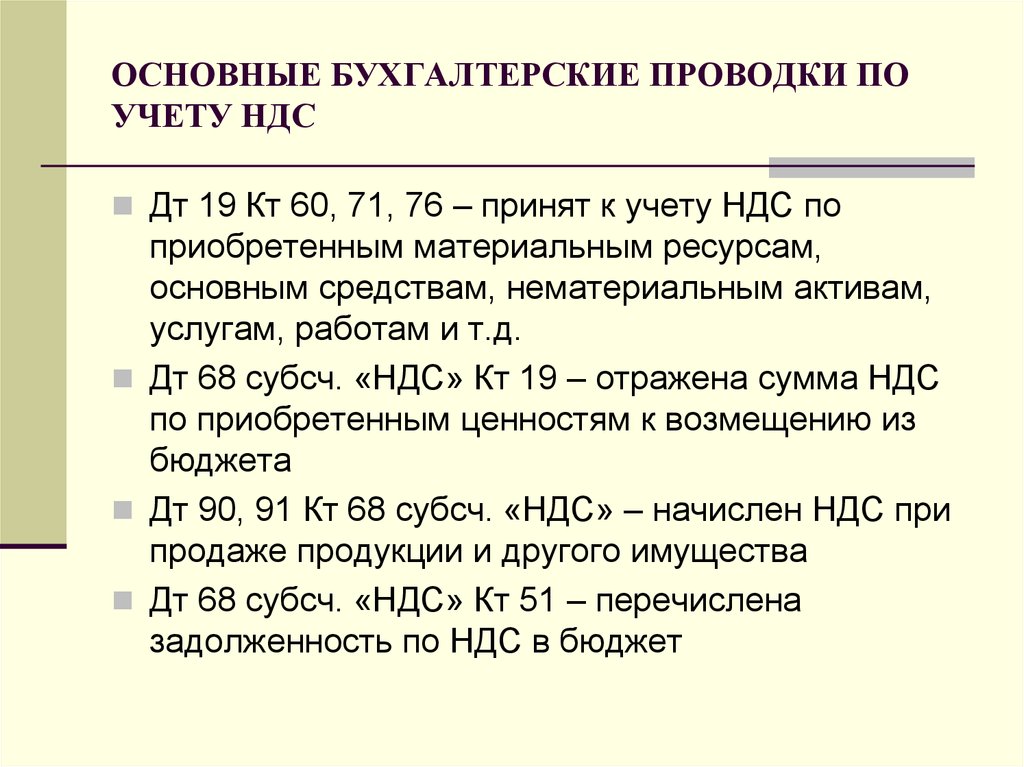

Следовательно, чтобы арендатор верно сделал проводки Дебет 08, субсчет «Вложения в ППА», Кредит 76, субсчет «Арендные обязательства», необходимо решить, входит ли в сумму будущих арендных платежей НДС, предъявленный арендодателем по арендной плате.

Когда арендатор вправе возместить НДС, налог не входит в состав арендных платежей

Согласно пункту 7 ФСБУ 25/2018 в состав арендных платежей не включаются подлежащие возмещению суммы НДС и иные возмещаемые налоги, обусловленные договором аренды.

Таким образом, в ФСБУ 25/2018 однозначно регулирует лишь порядок бухгалтерского учета возмещаемого НДС. То есть, подлежащего вычету согласно нормам главы 21 НК.

В других действующих ФСБУ и ПБУ есть аналогичные нормы. Возмещаемый НДС стандарты запрещают включать в затраты, формирующие стоимость соответствующего актива. Также НДС не включается и в кредиторскую задолженность, составляющую данные затраты. Как следствие — кредиторская задолженность в общем случае всегда корреспондирует:

- со счетом учета активов — Дебет 04, 07, 08, 10, 58 Кредит 60, 76;

- счетом учета предъявленного НДС — Дебет 19 Кредит 60, 76.

Минфин в приложении к письму от 18.01.2022 № 07-04-09/2185 дает аналогичные рекомендации.

Проверьте, правильно ли у вас настроен учет в 1С. Как программа поступает с суммами возмещаемого НДС.

Что делать, если арендатор не вправе возместить НДС

Раз пункт 7 ФСБУ 25/2018 говорит о том, что возмещаемый НДС не включается в состав арендных платежей, можно было бы предположить, что невозмещаемый — включается.

В ПБУ о других активах невозмещаемые налоги относятся к фактическим затратам на их приобретение или создание (п. 8 ПБУ 6/01, п. 6 ПБУ 5/01, п. 8 ПБУ 14/2007, п. 13 ПБУ 24/2011. Но с ФСБУ 25/2018 ситуация другая.

Аренда — это услуга. В бухучете у арендатора возникает актив в виде права пользования предметом аренды.

Предъявленный покупателю НДС отражается в бухгалтерском учете по правилам главы 21 НК. Значит, невозмещаемый НДС должен включаться в бухучете у арендатора не в стоимость права пользования, а в стоимость услуг по аренде.

А чтобы невозмещаемый НДС не попал в стоимость права пользования активом, он не должен включаться в номинальную сумму будущих арендных платежей, а значит, и в сумму арендных обязательств.

Минфин также делает вывод, что как для арендатора, так и для арендодателя сумма НДС (и возмещаемого, и невозмещаемого) не является частью арендных платежей, обусловленных договором аренды. Она не включается в состав арендных платежей при оценке обязательства по аренде согласно ФСБУ 25/2018. Эта сумма подлежит признанию арендатором в бухгалтерском учете в качестве обязательства в момент возникновения обязанности по ее уплате (приложение к письму от 18.01.2022 № 07-04-09/2185).

Она не включается в состав арендных платежей при оценке обязательства по аренде согласно ФСБУ 25/2018. Эта сумма подлежит признанию арендатором в бухгалтерском учете в качестве обязательства в момент возникновения обязанности по ее уплате (приложение к письму от 18.01.2022 № 07-04-09/2185).

Для большинства бухгалтеров новый стандарт оказался непонятным и трудным, что видно даже по этой статье. «Клерк» сделал курс, чтобы вы разобрались с учетом аренды в 1С.

Переходный период по НДС. Ситуация: сдали оборудование в аренду в 2018 году, но не оформили вовремя акты. С какой ставкой НДС оформлять документы в более поздний период?

Переходный период по НДС. Ситуация: сдали оборудование в аренду в 2018 году, но не оформили вовремя акты. С какой ставкой НДС оформлять документы в более поздний период?

Автор статьи

Оксана Валерьевна Торгашина

Автор обучающих курсов “Бухгалтерский учет для продвинутых”, “Бухгалтерия и налоги для руководителя. Как проверить бухгалтера?”, “Финансовый анализ для экспертов кредитных организаций”, “Управленческий учет и бюджетирование”. Сооснователь и Генеральный директор ПрофиРост, стаж профессиональной деятельности более 20 лет.

Как проверить бухгалтера?”, “Финансовый анализ для экспертов кредитных организаций”, “Управленческий учет и бюджетирование”. Сооснователь и Генеральный директор ПрофиРост, стаж профессиональной деятельности более 20 лет.

Учет НДС (Налог на добавленную стоимость) бухгалтер должен вести опираясь на гл. 21 НК.РФ., а также письма МинФина и ИФНС.

С каждой ситуацией бухгалтеру необходимо разбираться индивидуально. Часто он не может повлиять на входящий поток документов и сроки их предоставлений. Особенно часто такая ситуация возникает в крупных организациях. Но бухгалтер должен понимать всю ответственность по возникновению тех или иных штрафных санкций после проведения документов в более поздний период и довести их до сведения ответственных за предоставление документов лиц.

Так получилось и в рассматриваемой ситуации. Что же теперь делать?

Связанный курс

Продвинутый бухгалтер

Узнать подробнее

Статья 120 НК РФ указывает, что организацию вправе оштрафовать за отсутствие счетов-фактур.

Счет-фактура должна быть выписана не позднее пяти дней после факта совершения хозяйственной операции (штрафа за нарушение срока нет).

Чем грозит организации сложившаяся ситуация.

Налог на прибыль. Так как услуга по аренде была оказана в 2018 году и не выставлены акты за период сентябрь-декабрь 2018 года, организация занижает налоговую базу по налогу на прибыль. Согласно действующему законодательству доходы должны быть показаны непосредственно в том периоде к которому они относятся. Т.е. необходимо провести акты по услугам за период сентябрь-декабрь 2018г и подать уточненку по налогу на прибыль за 12 месяцев 2018 года, доплатить налог и пени.

НДС. Зарегистрировать счет-фактуру в 2019 году нельзя, за это в любом случае будет ответственность, т.к. в ходе камеральной проверки это может быть обнаружено.

По длящимся услугам возможно выставление счет-фактур по итогам квартала. Даже в этом случае бухгалтеру необходимо будет оформить счет-фактуры в сентябре 2018 г и в декабре 2018 г за период октябрь-декабрь.

Энциклопедия ПрофиРоста, 18.02.2019

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих, вопросы налоговой,

Подпишись на рассылку

Новые статьи по бухучету, оповещения об изменениях в законодательстве и другие интересные материалы по бухучету и налоговому учету.

Мы гарантируем, что адрес вашей электронной почты не будет передан третьим лицам

Аутсорсинг

- Бухгалтерское сопровождение ООО и ИП

- Внутренний аудит

- Ликвидация ООО и ИП

- Восстановление учета

- Индивидуальные консультации

узнать подробнее

Последние статьи

| Возвратный лизинг |

| Страховые взносы в 2023 год |

| Отгрузка товара в 1С Управление торговлей 11.4 на основании Заказа |

| Учет материалов и запасов |

читать другие статьи

Группа ВКонтакте

Правила и ставки НДС: стандартные, специальные и сниженные ставки

Последняя проверка: 07.07.2022

Налог на добавленную стоимость (НДС) — это налог на потребление, который применяется почти ко всем товарам и

услуги, которые покупаются и продаются для использования или потребления в ЕС (в данном случае 27 стран-членов ЕС).

ЕС имеет стандартные правила по НДС , но эти правила могут применяться по-разному в каждой стране ЕС. В большинстве случаев вы должны платить НДС со всех товаров и услуг на всех этапах цепочки поставок, включая продажа конечному потребителю. Это включает в себя от начала до конца производства процесс, напр. покупка комплектующих, транспорт, сборка, провизия, упаковка, страхование и отгрузка конечному потребителю.

Когда взимается НДС?

Для компаний, расположенных в ЕС, НДС взимается с большинства продаж и покупок товаров в пределах

ЕС. В таких случаях НДС начисляется и подлежит уплате в стране ЕС, в которой находится товар.

потребляется конечным потребителем. Аналогичным образом НДС начисляется на услуги в момент их

проводятся в каждой стране ЕС.

НДС не взимается при экспорте товаров в страны за пределами ЕС . В этих случаях НДС начисляется и подлежит уплате в стране импорта, и вам не нужно декларировать любой НДС в качестве экспортера. Однако при экспорте товаров вам потребуется предоставить документацию в качестве доказательства того, что товар перевозился за пределы ЕС. Такое доказательство может быть предоставлено путем представления копии счета-фактуры, транспортный документ или импортную таможенную запись в налоговые органы.

Вам нужно будет предоставить это доказательство, чтобы иметь возможность полностью вычесть любой дебиторский НДС, который вы заплатили в предыдущей связанной сделке, предшествующей

на экспорт. Недостаток документации может означать, что у вас не будет права на возмещение НДС при экспорте товаров.

Правила НДС на национальном уровне

Правила НДС могут применяться по-разному в каждой стране ЕС. Подробнее о правилах в стране, где работает ваша компания.

Выберите страну

Подать декларацию по НДС онлайн

Если ваш бизнес зарегистрирован в ЕС, вы можете подать декларацию по НДС онлайн (в большинстве случаев регионы) в следующих странах ЕС:

Выберите страну

Хотя НДС взимается на всей территории ЕС, каждая страна-член несет ответственность за

установление собственных тарифов. Вы можете ознакомиться с тарифами в таблице ниже, но для уверенности

у вас есть правильный курс, рекомендуется проверить последние курсы с

ваш местный отдел НДС.

Ставки НДС

В странах ЕС применяются различные виды ставок НДС. Ставка зависит о продукте или услуге, участвующих в сделке. Также есть специальные тарифы которые были установлены в соответствии со ставками НДС, принятыми в странах ЕС до их присоединения ЕС.

Ставки НДС, применяемые в странах ЕС

Хотя НДС взимается на всей территории ЕС, каждая страна ЕС несет ответственность за установление свои ставки. Вы можете ознакомиться с тарифами, действующими в настоящее время, в таблице ниже. Вы должны уточнить последние ставки в органе по НДС вашей страны.

Ставки НДС, применяемые в странах-членах ЕС

Список ставок НДС, применяемых в странах-членах ЕС (последнее обновление от 23 марта 2022 г. ) ) | |||||

| Государство-член | Код страны | Стандартная ставка | Пониженная ставка | Супер сниженный тариф | Тариф на парковку |

| Австрия | В | 20 | 10/13 | – | 13 |

| Бельгия | БЫТЬ | 21 | 6 / 12 | – | 12 |

| Болгария | БГ | 20 | 9 | – | – |

| Кипр | КИ | 19 | 5 / 9 | – | – |

| Чехия | Чехия | 21 | 10/15 | – | – |

| Германия | DE | 19 | 7 | – | – |

| Дания | ДЗ | 25 | – | – | – |

| Эстония | ЕЕ | 20 | 9 | – | – |

| Греция | ЭЛЬ | 24 | 6 / 13 | – | – |

| Испания | ЕС | 21 | 10 | 4 | – |

| Финляндия | ФИ | 24 | 10/14 | – | – |

| Франция | Франция | 20 | 5,5/10 | 2. 1 1 | – |

| Хорватия | HR | 25 | 5 / 13 | – | – |

| Венгрия | ХУ | 27 | 5 / 18 | – | – |

| Ирландия | IE | 23 | 9 / 13,5 | 4,8 | 13,5 |

| Италия | ЭТО | 22 | 5 / 10 | 4 | – |

| Литва | LT | 21 | 5 / 9 | – | – |

| Люксембург | ЛУ | 17 | 8 | 3 | 14 |

| Латвия | LV | 21 | 12 / 5 | – | – |

| Мальта | МТ | 18 | 5 / 7 | – | – |

| Нидерланды | Нидерланды | 21 | 9 | – | – |

| Польша | PL | 23 | 5 / 8 | – | – |

| Португалия | ПТ | 23 | 6 / 13 | – | 13 |

| Румыния | РО | 19 | 5 / 9 | – | – |

| Швеция | ЮВ | 25 | 6 / 12 | – | – |

| Словения | СИ | 22 | 5 / 9,5 | – | – |

| Словакия | СК | 20 | 10 | – | – |

Стандартная ставка

Каждая страна ЕС имеет стандартную ставку, которая применяется к поставке большинства товаров и услуг. услуги. Не может быть меньше 15% .

услуги. Не может быть меньше 15% .

Сниженная ставка

Одна или две пониженные ставки могут применяться к поставке определенных товаров и услуг (на основе в списке в Приложении III к Директиве по НДС), но – в большинстве случаев – не к электронным услугам. Сниженные ставки упоминается здесь не может быть меньше 5% .

Специальные тарифы

Некоторым странам ЕС разрешено применять специальные ставки НДС к определенным поставкам. Эти специальные ставки применяются к странам ЕС, которые применяли их с 1 января 1991 года.

Первоначально они были задуманы как переходные механизмы для более плавного перехода к

правила ЕС по НДС, когда Единый рынок вступил в силу 1 января 1993, и были

предполагается постепенное прекращение.

Существует 3 вида специальных тарифов:

- Сверхнизкие ставки

- Нулевые ставки

- Тарифы на парковку

Сверхнизкие ставки

Сверхсниженные ставки менее 5% применяются к продажам ограниченного списка товаров и услуг в некоторых странах ЕС.

Нулевые ставки

В некоторых странах ЕС к определенным продажам применяются нулевые ставки. Когда нулевая ставка

применяется, потребитель не должен платить НДС , но у вас все еще есть право на вычет НДС вы уплатили за покупки, непосредственно связанные с продажей.

Тарифы на парковку (или промежуточные тарифы)

Тарифы на парковку применяются некоторыми странами ЕС к определенным поставкам товаров и услуг, которые не включены в Приложение III Директивы по НДС. Этим странам было разрешено продолжать применять пониженные ставки НДС на эти поставки, вместо стандартной ставки, при условии, что эти сниженные ставки не ниже чем 12%.

Что это такое, как его рассчитать и использовать, с примерами

Что такое отложенный налоговый актив?

Отложенный налоговый актив — это статья баланса компании, которая уменьшает ее налогооблагаемую прибыль в будущем.

Такой актив статьи можно найти, когда бизнес переплачивает налоги. Эти деньги в конечном итоге будут возвращены бизнесу в виде налоговых льгот. Таким образом, переплата становится активом компании.

Отложенный налоговый актив противоположен отложенному налоговому обязательству и указывает на ожидаемое увеличение суммы налога на прибыль, причитающейся с компании.

Ключевые выводы

- Отложенный налоговый актив – это статья баланса, возникающая в результате переплаты или авансового платежа по налогам.

- Это противоположно отложенному налоговому обязательству, которое представляет собой задолженность по налогу на прибыль.

- Отложенный налоговый актив может возникнуть при наличии различий в правилах налогообложения и бухгалтерского учета или при переносе налоговых убытков.

- Начиная с 2018 года, большинство компаний могут переносить отложенный налоговый актив на неопределенный срок.

Отложенный налоговый актив

Понимание отложенных налоговых активов

Отложенный налоговый актив часто создается, когда налоги уплачены или перенесены на будущие периоды, но еще не могут быть признаны в отчете о прибылях и убытках компании.

Например, отложенные налоговые активы могут быть созданы, когда налоговые органы признают доходы или расходы в другое время, чем те, которые компания использует в качестве стандарта бухгалтерского учета.

Эти активы помогают уменьшить будущие налоговые обязательства компании.

Важно отметить, что отложенный налоговый актив признается только тогда, когда ожидается, что разница между суммой убытков или амортизацией актива компенсирует его будущую прибыль.

Отложенный налоговый актив можно сравнить с арендной платой, уплаченной авансом, или возмещаемой страховой премией. Хотя у бизнеса больше нет наличных денег, он имеет сопоставимую стоимость, и это должно быть отражено в его финансовой отчетности.

Общие отложенные налоговые активы

Одним из простых примеров отложенного налогового актива является перенос убытков. Если бизнес несет убыток в финансовом году, он обычно имеет право использовать этот убыток, чтобы снизить налогооблагаемый доход в последующие годы. В этом смысле потеря является активом.

В этом смысле потеря является активом.

Другой сценарий возникает, когда существует разница между правилами бухгалтерского учета и налоговыми правилами. Например, отложенные налоги существуют, когда расходы признаются в отчете о прибылях и убытках компании до того, как они должны быть признаны налоговыми органами, или когда выручка облагается налогом до того, как она подлежит налогообложению в отчете о прибылях и убытках.

По сути, всякий раз, когда налоговая база или налоговые правила для активов и/или обязательств различны, существует возможность создания отложенного налогового актива.

Пример расчета отложенного налогового актива

Изображение Сабрины Цзян © Investopedia 2020

Скажем, компания-производитель компьютеров оценивает, основываясь на прошлом опыте, что вероятность того, что компьютер будет отправлен обратно для гарантийного ремонта в следующем году, составляет 2% от общего объема производства. Если общий доход компании в первый год составляет 3000 долларов США, а гарантийные расходы в ее бухгалтерских книгах составляют 60 долларов США (2% x 3000 долларов США), то налогооблагаемый доход компании составляет 2,9 доллара США. 40.

40.

Однако большинство налоговых органов не разрешают компаниям вычитать расходы на основании ожидаемых гарантий; таким образом, компания обязана заплатить налоги на полные 3000 долларов.

Если налоговая ставка для компании составляет 30 %, разница в размере 18 долларов США (60 долларов США x 30 %) между налогами, подлежащими уплате в отчете о прибылях и убытках, и фактическими налогами, уплаченными налоговым органам, является отложенным налоговым активом.

Особые указания

Следует учитывать некоторые ключевые характеристики отложенных налоговых активов. Во-первых, начиная с 2018 налогового года, они могут быть перенесены на неопределенный срок для большинства компаний, но уже не могут быть перенесены назад.

Во-вторых, необходимо учитывать, как налоговые ставки влияют на стоимость отложенных налоговых активов. Если ставка налога растет, это работает в пользу компании, потому что стоимость активов также растет, что обеспечивает большую подушку безопасности для большего дохода.