Учет расчетов с покупателями и поставщиками на примере ООО «Город»

Please use this identifier to cite or link to this item: http://earchive.tpu.ru/handle/11683/27553

| Title: | Учет расчетов с покупателями и поставщиками на примере ООО «Город» |

| Authors: | Суховольская, Анастасия Сергеевна |

| metadata.dc.contributor.advisor: | Арцер, Татьяна Владимировна |

| Keywords: | поставщики; покупатели; дебиторская задолженность; кредиторская задолженость; бухгалтерский и налоговый учет расчетов с поставщиками и покупателями; резерв по сомнительным долгам; suppliers; buyers; receivable; accounts payable; book-keeping and tax account of calculations with suppliers and buyers; the allowance for doubtful debts |

| Issue Date: | 2016 |

| Citation: | Суховольская А. |

| Abstract: | Выпускная квалификационная работа состоит из 114 стр., 6 рисунков, 29 таблиц, 15 формул, 40 источников, 8 приложений.

Ключевые слова: поставщики, покупатели, бухгалтерский и налоговый учет расчетов с поставщиками и покупателями, документальное оформление расчетов, дебиторская и кредиторская задолженность.

Объектом исследования данной дипломной работы выступает ООО «Город».

Целью данной дипломной работы является оценка ведения учета и проведения анализа состояния расчетов с поставщиками и покупателями на примере ООО «Город».

В рамках настоящей работы было проведено исследование теоретических основ бухгалтерского учета и анализа расчетов с поставщиками и покупателями.   |

| URI: | http://earchive.tpu.ru/handle/11683/27553 |

| Appears in Collections: | Выпускные квалификационные работы (ВКР) |

Items in DSpace are protected by copyright, with all rights reserved, unless otherwise indicated.

Учет и контроль расчетов с поставщиками и покупателями на примере Золотой Сентябрь

Литература

1.Налоговый кодекс РФ, Ч.2 от 5 августа 2000 г. № 117 ФЗ в редакции от 31 декабря 2001 г.

2. Трудовой кодекс РФ, принят Государственной Думой 21 декабря 2001 г.

4. Глава 25 Налогового кодекса РФ «Налог на прибыль организаций», введена федеральным законом от 6 августа 2001 г. № 110 ФЗ.

5. Федеральный закон РФ от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

6. Федеральный закон «Об аудиторской деятельности» №119 ФЗ от 07.08.2001г.

7.Федеральный закон РФ от 29. 12.2004 г. № 198-ФЗ «О минимальном размере оплаты труда».

12.2004 г. № 198-ФЗ «О минимальном размере оплаты труда».

8. Постановление Государственного комитета по статистике РФ от 29 декабря 2000 г. № 136 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

9. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Министерства финансов РФ от 29 июля 1998 г. № 34-н.

10. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное Приказом Минфина РФ от 06.05.99г. №32Н;

11. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное Приказом Минфина РФ от 06.05.99г. №33Н;

12. План счетов бухгалтерского учета финансово – хозяйственной деятельности и Инструкция по его применению, утверждены Приказом Минфина РФ от 31.10.2000г. №94Н

13. Инструкция о составе фонда заработной платы и выплат социального характера при заполнении организациями форм федерального государственного статистического наблюдения, утвержденная постановлением Госкомстата России от 24 ноября 2000 г.

14. Алборов Р.А. Аудит в организациях промышленности, торговли и АПК; Учебное пособие 3-е издание, переработанное и дополненное.-М.:издательство «Дело и сервис», 2003г.

15. Алборов Р.А. Основы бухгалтерского учета: Учебное пособие. – М.: издательство «Дело и Сервис», 2002.-288с.

16. Алборов Р.А., Бодриков В.В., Бодрикова С.В., Комышев А.Л. Организация внутреннего аудита в системе управления сельскохозяйственным производством. – Ижевск.: Шеп, 2002. – 160с.

17. Андросов А.М., Викулова Е.В. Бухгалтерский учет. – М.: Андросов, 2000. – 1024 с.

18. Аудит: Учебник для вузов /В.И. Подольский, Г.Б.Поляк, А.А.Савин, Л.В.Сотников. Под редакцией профессора В.И.Подольского – М.: Аудит, ЮНИТИ, 2002г.-255с.

19. Бакаев А.С. Нормативная база бухгалтерского учета. – М.; «Бухгалтерский учет», 2000.-400с.

17. Баканов М. И., Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика, 1993. -234с.

-234с.

18. Безруких П.С. «Бухгалтерский учет» М:- Бухгалтерский учет, 2002г.-718с.

19. Вещунова Н.Л. «Бухгалтерский учет» М:- «Финансы и статистика»,2003г.- 558с.

20. Грибков А.Ю. Создание и использование резервов// Бухгалтерский учет. – 2000. – № 6. – С.40-41.

32. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2001. – 424 с.

33. Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Учет расчетов с поставщиками// Бухгалтерский учет. – 2001. – №1. – С.40-42.

34. Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет. М.: Финансы и статистика, 2002г. – 720с.

35. Кондраков Н.П. Бухгалтерский учет. – М.: ИНФРА-М,2003. – 638 с.

37. Макарова Н.С. «Аудит расчетов с поставщиками и подрядчиками» Аудиторские ведомости, №4 2003г.

38. Пизенгольц М.З. «Бухгалтерский учет в сельском хозяйстве», М- «Финансы и статистика»,2002г.-399с.

Пизенгольц М.З. «Бухгалтерский учет в сельском хозяйстве», М- «Финансы и статистика»,2002г.-399с.

39. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Минск, Новое знание, 2001г- 704с.

40.Соколова Е.С. Аудит: учебное пособие.- Московский Государственный Университет экономики, статистики и информатики,- М. МЭСИ, 2002.-83с.

41.Суйц В.П., Ахметбеков А.Д., Дубровина Т.А. Аудит общий, банковский, страховой.- М, ИНФРА, 2001.-283с.

42. Чепурин М.Н., Киселева Е.А. Курс экономической теории. – Киров, АСА,2001. – 752 с.

43. Шеремет А.Д, Суйц В.П., Аудит учебник М.- ИНФРА – М,2003г.408с.

44. Ширкина Е.И. «Аудиторские ведомости», №6,2004г.

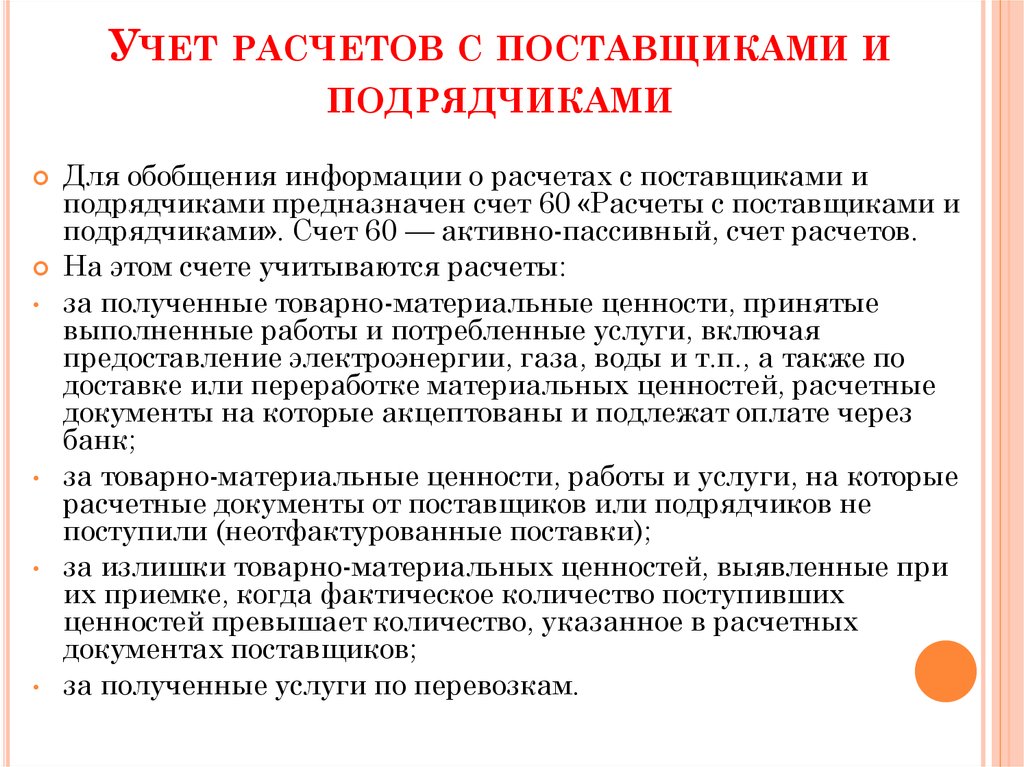

1.2 Нормативно-правовое регулирование бухгалтерского учета расчетов с поставщиками и покупателями. Бухгалтерский учет и анализ расчетов с поставщиками и подрядчиками, их влияние на финансовое состояние организации

Похожие главы из других работ:

Бухгалтерский учет продаж, отражение доходов и расходов по обычным видам деятельности в бухгалтерской отчетности

1.

3 Нормативно-правовое регулирование учета расчетов по продажам

3 Нормативно-правовое регулирование учета расчетов по продажамВедение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Федеральный закон «О бухгалтерском учете», положения по бухгалтерскому учету – ПБУ)…

Бухгалтерский учет расчетов по налогу на прибыль на примере ОАО “Морской порт” Санкт-Петербург

1.1 Нормативно-правовое регулирование учета расчетов на прибыль

В Российской Федерации организация и ведение бухгалтерской отчетности проводится на основе нормативных документов с разным статусом. Ключевым документом является Федеральный закон «О бухгалтерском учете», а так же ПБУ…

Бухгалтерский учет расчетов с бюджетом

1.2 Нормативно-правовое регулирование бухгалтерского учета расчетов с бюджетом

Отношения по установлению налогов, возникают между органами законодательной (представительной) и исполнительной власти.. .

.

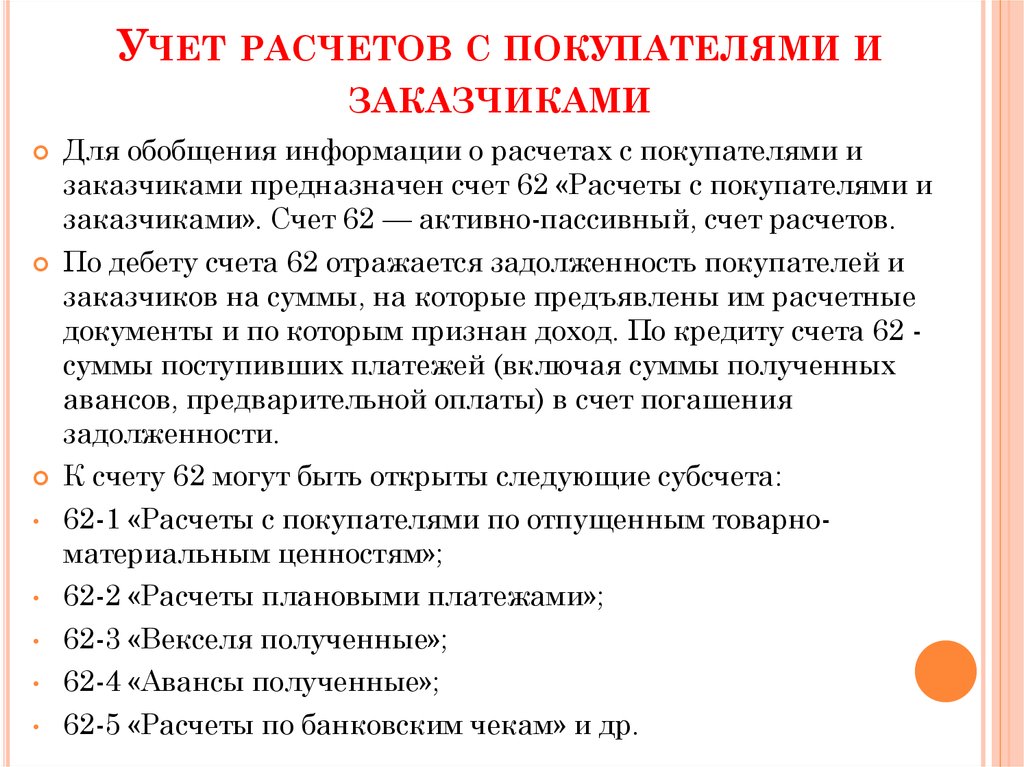

Бухгалтерский учет расчетов с покупателями и заказчиками

1.1 Задачи и нормативно-правовое регулирование бухгалтерского учета расчетов с покупателями и заказчиками

Хозяйственная деятельность любого предприятия (организации) связана с необходимостью осуществлять расчеты, как внутри, так и вне него…

Бухгалтерский учёт расчётов с поставщиками

1. Содержание и нормативно-правовое регулирование бухгалтерского учёта расчётов с поставщиками

…

Документальное оформление и учет расчетов с поставщиками и подрядчиками

1.4. Нормативно- правовое регулирование расчетов с поставщиками и подрядчиками

Одним из важнейших вопросов курсовой работы является нормативно-правовая база. Все действия директора и главного бухгалтера должны опираться в основном на Кодексы, Законы, приказы, инструкции, нормативные акты, положения, (стандарты)…

Методика ревизии кассовых операций ОАО “Роснефть”

1.

3 Нормативно-правовое регулирование бухгалтерского учета расчетов с денежными средствами организации

3 Нормативно-правовое регулирование бухгалтерского учета расчетов с денежными средствами организацииСистема нормативного регулирования в нашей стране представляет собой целостную, взаимосвязанную, иерархично выстроенную совокупность нормативно правовых и иных актов…

Организация бухгалтерского учета расчетов с поставщиками и подрядчиками

1.2 Нормативно-правовое регулирование расчетов с поставщиками и подрядчиками

Важнейшим вопросом учета расчетов с поставщиками и подрядчиками является нормативно – правовая база. Все действия руководства и главного бухгалтера должны опираться в основном на Кодексы, Законы, приказы, инструкции, нормативные акты…

Организация и методика проведения ревизии расчетов с поставщиками и подрядчиками, с покупателями и заказчиками

1.2 Нормативно-правовое регулирование и информационное обеспечение проверки расчетов с поставщиками и подрядчиками, с покупателями и заказчиками

Осуществляя ревизию и аудит расчетов с поставщиками и подрядчиками, покупателями и заказчиками, проверяющие лица руководствуются следующими нормативно-правовыми актами: 1. Указ Президента Республики Беларусь: 1.1 от 29.06.2000г…

Указ Президента Республики Беларусь: 1.1 от 29.06.2000г…

Учет и контроль расчетов с покупателями и заказчиками за выполненные работы и оказанные услуги (на примере ООО “Теплоизоляция-1”)

1.1 Нормативно-правовое регулирование учета расчетов с покупателями и заказчиками за выполненные работы и оказанные услуги

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Закон «О бухгалтерском учете», положения по бухгалтерскому учету)…

Учет материально-производственных запасов в СПК “Чолбон”

1.2 Нормативно правовое регулирование учета материально-производственных запасов и расчетов с поставщиками

бухгалтерский учет материальный запас Учет материально производственных запасов регламентируется следующими нормативными документами: 1. Гражданский кодекс Российской Федерации. Часть I и II 2. Налоговый кодекс Российской Федерации. Часть 2…

Часть 2…

Учет расчетов с покупателями

1.1 Задачи и нормативно-правовое регулирование бухгалтерского учета расчетов с покупателями и заказчиками

Хозяйственная деятельность любого предприятия (организации) связана с необходимостью осуществлять расчеты, как внутри, так и вне него…

Учет расчетов с покупателями и заказчиками за выполненные работы и оказанные услуги (на примере ООО “ПО”)

1.1 Задачи и нормативно-правовое регулирование бухгалтерского учета расчетов с покупателями и заказчиками за выполненные работы и оказанные услуги

Нормативные документы (кодексы, законы, приказы и т.д.) имеют своей целью законодательно закрепить те или иные аспекты деятельности юридических лиц. Также нормативные документы представляют собой некие правила, указания, стандарты…

Учет расчетов с покупателями и заказчиками за товары и услуги

1.1 Нормативно-правовое регулирование бухгалтерского учета расчетов с покупателями и заказчиками

Все фазы воспроизводственного цикла осуществляются в рамках определенных экономических отношений. Люди, осуществляя процесс производства, вступают не только в определенные отношения с природой…

Люди, осуществляя процесс производства, вступают не только в определенные отношения с природой…

Учет расчетов с поставщиками и подрядчиками на примере предприятия ООО “Ашатли–Молоко”

Глава 1. Нормативно-правовое и теоретическое обоснование учета расчетов с поставщиками и подрядчиками

…

Учет и контроль расчетов с поставщиками и подрядчиками на примере ООО. Дипломная работа 2014 г. – Бухгалтерский учет

Информация о товаре:СОДЕРЖАНИЕ

ВВЕДЕНИЕ ..…………………………………………………………………….4

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И КОНТРОЛЯ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ ……………………………………6

1.1. Теоретические основы учета расчетов с поставщиками и подрядчиками.6

1.2. Теоретические основы контроля расчетов с поставщиками и подрядчиками ……………………………………………………………………15

2. ОРГАНИЗАЦИОННО – ЭКОНОМИЧЕСКАЯ И ПРАВОВАЯ ХАРАКТЕРИСТИКА ООО «КИНОБАР» … …………………………………23

2. 1. Местоположение, правовой статус организации ООО «Кинобар» …… 23

1. Местоположение, правовой статус организации ООО «Кинобар» …… 23

2.2. Оценка основных экономических показателей деятельности ООО «Кинобар» ……………………………………………………………………… 27

2.3. Организация бухгалтерского учета в организации и внутрихозяйственного контроля ООО «Кинобар» ………………………… 35

3. УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ ………..38

3.1. Документальное оформление и формы расчетов с поставщиками и подрядчиками ……………………………………………………………………38

3.2. Аналитический и синтетический учет расчетов с поставщиками и подрядчиками ……………………………………………………………………40

3.3. Раскрытие информации о расчетах с поставщиками и подрядчиками в отчетности и ее анализ ………………………………………………………….46

4. КОНТРОЛЬ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ.. 48

4.1. Оценка эффективности системы бухгалтерского учета и системы внутреннего контроля в организации …………………………………………48

4.2 Планирование контроля расчетов с поставщиками и подрядчиками … 51

4. 3 Методика контроля расчетов с поставщиками и подрядчиками ……….54

3 Методика контроля расчетов с поставщиками и подрядчиками ……….54

4.4.Оценка и оформление результатов контроля …………………………….64

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ …………………………………………………67 СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ …………………………….70

ВВЕДЕНИЕ

В условиях рыночной экономики и совершенствования управления, выработки новой стратегии развития предприятий усиливается роль и значения системы бухгалтерского учета и контроля за хозяйственной деятельностью

. В настоящее время российские предприятия функционируют в очень сложных условиях, которые объясняются наличием значительного количества проблем объективного и субъективного характера:

– неплатежеспособность предприятий за поставленную продукцию и оказанные услуги;

– недостаток собственных средств; – затруднения при получении кредитных инвестиций;

– постоянно меняющаяся нормативно-правовая база;

– многообразие налогов, сборов и различных платежей.

Поэтому главной задачей каждого предприятия является получение максимальной прибыли и снижение затрат. Актуальность темы выпускной квалификационной работы обусловлена необходимостью качественной постановки учета с поставщиками и подрядчиками, от которых напрямую зависит стабильное положение организации. Правильный и своевременный учет расчетов занимает доминирующее место в фирмах развитых рыночных стран, так как является информационной базой для принятия и прогнозирования управленческих решений. От состояния расчетов во многом зависит платежеспособность организации, ее финансовое положение и инвестиционная привлекательность. Уверенность в достоверности показателей отчетности о состоянии внешних расчетов необходима всем пользователям отчетности.

Целью данной выпускной квалификационной работы является изучение состояния учета и контроля расчетов с поставщиками и подрядчиками, проанализировать состояние дебиторской и кредиторской задолженности.

Исходя из этой цели, можно сформулировать следующие задачи:

1) Рассмотрение теоретических аспектов и действующие в настоящее время нормативные акты в сфере учета расчетов с поставщиками и подрядчиками; 2) Исследование организационно-экономической и правовой характеристики организации;

3) Изучение состояния первичного, синтетического и аналитического учета расчетов с поставщиками и подрядчиками и определение путей его совершенствования;

4) Проанализировать состояние расчетов с поставщиками и подрядчиками;

5) Выявить недостатки и предложить пути улучшения организации учета расчетов с поставщиками и подрядчиками.

Объектом исследования является общество с ограниченной ответственностью «Кинобар».

Методологической основой разработки темы выпускной квалификационной работы являются труды отечественных и зарубежных ученых экономистов, а также нормативные, инструктивные и законодательные документы и личные исследования. В ходе исследования применялись различные методы: статистический, монографический, балансовый, расчетно-конструктивный, экономико-математический.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

В условиях перехода предприятия к рынку значительно возрастает роль бухгалтерского учета как важнейшего средства получения полной и достоверной информации о расчетах предприятия и его обязательствах и своевременного доведения этих сведений до пользователей. Бухгалтерский учет расчетов с поставщиками и подрядчиками – очень важное направление бухгалтерского учета вообще. Получение достоверной информации с помощью проведения контроля учета расчетов с поставщиками и подрядчиками предприятия обретает первостепенную важность именно сейчас, на этапе становления и развития рыночных отношений. Данная выпускная квалификационная работа рассматривает широкий круг вопросов, связанных с организацией ведения учета расчетов в организации. В первом разделе выпускной квалификационной работы рассмотрены теоретические и методологические аспекты учета расчетов с поставщиками и подрядчиками.

Проделанное нами исследование показало всю сложность и необходимость ведения правильного, своевременного и точного бухгалтерского учета расчетов с поставщиками. Выполняя основные задачи бухгалтерского учета расчетов с поставщиками, руководство предприятия всегда будет иметь в своем распоряжении необходимую информацию, основываясь на которую можно планировать и корректировать деятельность своей организации.

Объектом исследования явилась организация ООО «Кинобар». Организация бухгалтерского учета в ООО «Кинобар» – удовлетворительная. Внутренний контроль осуществляет главный бухгалтер. Бухгалтерский учет ведется в соответствии с учетной политикой, утвержденной руководителем организации. Сроки сдачи отчетов от материально – ответственных лиц установлены графиком документооборота. Основным документом, определяющим правовой режим расчетных взаимоотношений с поставщиками и подрядчиками в ООО «Кинобар», по поставкам материальных ресурсов, а также по выполненным работам и оказанным услугам, является договор, заключенный между организацией – заказчиком и поставщиком (подрядчиком).

Расчетными документами в ООО «Кинобар» по расчету с поставщиками являются: товарно-транспортная накладная (ТОРГ-12), счет-фактура, коммерческий акт. Учет расчетов с поставщиками и подрядчиками в ООО «Кинобар» ведут на счете 60 «Расчеты с поставщиками и подрядчиками». Для полной уверенности в достоверности учета расчетных операций необходимо провести внутрихозяйственный контроль. Контроль расчетов с поставщиками и подрядчиками в ООО «Кинобар» (с приведением примеров, имевших место на анализируемом предприятии) проведена в четвертом разделе работы.

Ошибки и нарушения, выявленные в процессе проверки сформированы в отчете.

В целях совершенствования системы учета расчетов с поставщиками и подрядчиками в целом системы бухгалтерского учета нами разработаны и предложены руководству предприятия следующие рекомендации:

1. Главному бухгалтеру усилить контроль за правильным оформлением первичных документов по расчетам и своевременным оформлением регистров аналитического учета;

2. На предприятии необходимо создать постоянно действующую комиссию для проведения служебного расследования по выявленным фактам недостач и хищений. По результатам служебного расследования привлекать виновных к дисциплинарной и материальной ответственности, а необходимых случаях направлять материалы служебного расследования в правоохранительные органы для привлечения виновных в хищении к уголовной ответственности.

3.Организовать доступ к системе «Консультант Плюс» для обеспечения персонала законодательными и нормативными актами, ПБУ, инструкциями и оперативного отслеживания изменений в нормативной базе;

4. Обеспечить контроль за соблюдением условий и порядка проведения инвентаризации расчетов, актов сверок;

5. Ввести систему поощрений и наказаний для бухгалтера по расчетам с поставщиками с целью исключения не полного или не своевременного учета расчетов с поставщиками;

Таким образом, можно сделать вывод, что расчеты с поставщиками и подрядчиками соотносятся с производством на предприятии как часть и целое. Состояние и эффективное использование расчетов прямо влияют на эффективность производства и результаты финансово-хозяйственной деятельности. Успешная работа предприятия во многом зависит от грамотного использования и ведения бухгалтерского учета расчетов с поставщиками. Чтобы на современном рынке фирма могла быть конкурентоспособной, немаловажное значение здесь имеет правильная организация работы по ведению бухгалтерского учета на предприятии, организованная умным и знающим свое дело руководителем. А как следствие всего этого, правильно поставленная работа по ведению бухгалтерского учета расчетов позволит повысить эффективность всего производства, увеличить объем перевозок, снизить ее себестоимость, а самое главное увеличить прибыль предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Налоговый кодекс РФ, Ч.2 от 5 августа 2000 г. № 117 ФЗ в редакции от 31.07.2009г.

2. Трудовой кодекс РФ, принят Государственной Думой 21 декабря 2001 г.

3. Глава 25 Налогового кодекса РФ «Налог на прибыль организаций»..

4. Федеральный закон РФ от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

5. Федеральный закон «Об аудиторской деятельности» №119 ФЗ от 07.08.2001г.

6. Постановление Государственного комитета по статистике РФ от 29 декабря 2000 г. № 136 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

7. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Министерства финансов РФ от 29 июля 1998 г. № 34-н.

8. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное Приказом Минфина РФ от 27.11.06г. №156Н;

9. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное Приказом Минфина РФ от 27.11.06г. №156Н;

10. План счетов бухгалтерского учета финансово – хозяйственной деятельности и Инструкция по его применению, утверждены Приказом Минфина РФ от 31.10.2001г. №94Н

11. Алборов Р.А. Аудит в организациях промышленности, торговли и АПК; Учебное пособие 3-е издание, переработанное и дополненное.-М.:издательство «Дело и сервис», 2013г.

12. Алборов Р.А. Основы бухгалтерского учета: Учебное пособие. – М.: изда-тельство «Дело и Сервис», 2002.-288с.

13. Алборов Р.А., Бодриков В.В., Бодрикова С.В., Комышев А.Л. Организация внутреннего аудита в системе управления сельскохозяйственным производством. – Ижевск.: Шеп, 2002. – 160с.

14. Андросов А.М., Викулова Е.В. Бухгалтерский учет. – М.: Андросов, 2008. – 1024 с.

15. Аудит: Учебник для вузов /В.И. Подольский, Г.Б.Поляк, А.А.Савин, Л.В.Сотников. Под редакцией профессора В.И.Подольского – М.: Аудит, ЮНИТИ, 2007г.-255с.

16. Бакаев А.С. Нормативная база бухгалтерского учета. – М.; «Бухгалтерский учет», 2008.-400с.

17. Баканов М. И., Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика, 2009.-234с.

18. Безруких П.С. «Бухгалтерский учет» М:- Бухгалтерский учет, 2008г.-718с.

19. Вещунова Н.Л. «Бухгалтерский учет» М:- «Финансы и статистика»,2012г.- 558с.

20. Грибков А.Ю. Создание и использование резервов// Бухгалтерский учет. – 2009. – № 6. – С.40-41.

21. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2008. – 424 с.

22. Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Учет расчетов с поставщиками// Бухгалтерский учет. – 2009. – №1. – С.40-42.

23. Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет. М.: Финансы и статистика, 2008г. – 720с.

24. Кондраков Н.П. Бухгалтерский учет. – М.: ИНФРА-М,2009. – 638 с.

25. Куликова Л.И. «Аудит расчетов с поставщиками» //«Расчет», сентябрь 2009г.

26. Макарова Н.С. «Аудит расчетов с поставщиками и подрядчиками»// Аудиторские ведомости, №4 2009г.

27.Пизенгольц М.З. «Бухгалтерский учет в сельском хозяйстве», М- «Финансы и статистика»,2008г.-399с.

28. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Минск, Новое знание, 2008г- 704с..

29.Соколова Е.С. Аудит: учебное пособие.- Московский Государственный Университет экономики, статистики и информатики,- М. МЭСИ, 2008.-83с.

30.Суйц В.П., Ахметбеков А.Д., Дубровина Т.А. Аудит общий, банковский, страховой.- М, ИНФРА, 2009.-283с.

31. Чепурин М.Н., Киселева Е.А. Курс экономической теории. – Киров, АСА,2013. – 752 с.

32. Шеремет А.Д, Суйц В.П., Аудит учебник М.- ИНФРА – М,2009г.408с.

33. Ширкина Е.И. «Аудиторские ведомости», №6,2010г.

Рефераты по бухгалтерскому учету и аудиту

- Предметы

- Рефераты по бухгалтерскому учету и аудиту

31 Января 2013, курсовая работа

Целью дипломной работы является исследование теоретических и практических аспектов бухгалтерского учета с поставщиками и подрядчиками и выявление путей по их совершенствованию на примере ООО «ИнтерСевер».

Объектом исследования дипломной работы является ООО «ИнтерСевер», специализирующееся в сфере строительства, архитектуры и жилищно-коммунального хозяйства г. Москвы.

Для достижения цели исследования поставлены следующие задачи:

· Проанализировать законодательные акты РФ и литературные источники по учету материальных ценностей;

· Изучить теоретические основы бухгалтерского учета расчетов с поставщиками и подрядчиками и на примере ООО «ИнтерСевер».

12 Февраля 2013, курсовая работа

Деятельность любого предприятия (организации) невозможна без потребления работ и услуг сторонних организаций, без покупки товаров и, следовательно, без расчетов за эти услуги.

Тема данной курсовой работы является актуальной в наше время, так как участниками этих отношений, которые возникают между поставщиками и подрядчиками, покупателями и заказчиками могут быть все люди. Она затрагивает интересы всего населения России

29 Апреля 2013, курсовая работа

В настоящее время большое внимание уделяется расчётам с поставщиками и подрядчиками. Это обусловлено тем, что постоянно совершающийся кругооборот хозяйственных средств вызывает непрерывное возобновление многообразных расчётов. Одним из наиболее распространённых видов расчётов как раз и являются расчёты с поставщиками и подрядчиками за сырьё, материалы, товары и прочие материальные ценности.

15 Мая 2013, курсовая работа

Постоянно совершающийся кругооборот хозяйственных средств вызывает непрерывное возобновление многообразных расчетов. Одним из наиболее распространенных видов расчетов как раз и являются расчеты с поставщиками и подрядчиками за сырье, материалы, товары и прочие материальные ценности. Кроме того, установление стабильных хозяйственных связей с поставщиками и подрядчиками является важной задачей управления и менеджмента любой организации.

Основными задачами учета расчетов с поставщиками и подрядчиками являются:

– формирование полной и достоверной информации о состоянии расчетов с поставщиками и подрядчиками за товарно-материальные ценности, выполненные работы и оказанные услуги, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

20 Мая 2013, курсовая работа

Результаты эффективности учета операций с поставщиками и подрядчиками неизбежно отражаются на учете всех остальных областей деятельности организации. Выбранная стратегия может предопределить дальнейшее развитие и продолжительность финансово – хозяйственной деятельности организации.

Четкая организация расчетов с поставщиками оказывает непосредственное влияние на ускорение оборачиваемости оборотных средств. В связи, с чем возникает необходимость проведения аудиторской проверки расчетных операций. От правильности ведения учета будет зависеть определение налоговой базы по налогу на добавленную стоимость, к возмещению, предоставление верных сведений в налоговые органы и последующая уплата налога.

01 Июня 2013, курсовая работа

1. Поставщики и подрядчики – сущность и понятие

2. Законодательные и нормативные акты, регламентирующие учет расчетов с поставщиками и подрядчиками

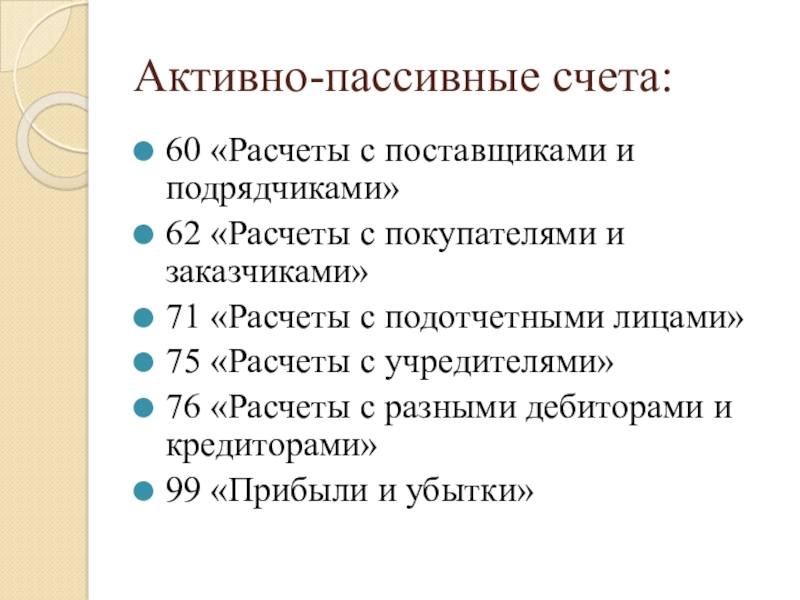

3. Счет 60 «Расчеты с поставщиками и подрядчиками»

4. Журнал–ордер №6 и порядок его заполнения

5. Действующие формы безналичных расчетов между организацией и поставщиками и подрядчиками

6. Документальное оформление расчетов с поставщиками и подрядчиками

15 Августа 2013, курсовая работа

Целью данной курсовой работы является, как можно обширнее изучить тему учёта расчётов с поставщиками и подрядчиками.

Задачами курсовой работы являются:

изучение и анализ научно-экономической и нормативной информации, относящейся к теме курсовой работы;

изучение и анализ учета расчетов с поставщиками и подрядчиками, порядок отражения этих расчетов в бухгалтерском учете.

16 Октября 2013, реферат

Целью настоящей работы является изучение теоретических основ учета расчетов с поставщиками и подрядчиками. Можно выделить ряд задач, которые необходимо разобрать в процессе исследования.

Задачи курсовой работы:

изучить нормативную базу учёта расчётных операций в РФ;

ознакомиться с документальным оформлением операций по ведению и учету расчетов с поставщиками и подрядчиками;

рассмотреть синтетический и аналитический учет операций с поставщиками и подрядчиками;

21 Октября 2013, курсовая работа

Актуальность данной темы определена тем, что полнота, своевременность, достоверность отражения расчетов по товарным операциям является одним из оценочных показателей, определяющих качество работы фирмы. Грамотное построение и управление процессом учета расчетов по товарным операциям имеет большое значение в успешной работе предприятия. В настоящее время большое внимание уделяется расчётам с покупателями и заказчиками. Это обусловлено тем, что постоянно совершающийся кругооборот хозяйственных средств вызывает непрерывное возобновление многообразных расчётов. Одним из наиболее распространённых видов расчётов являются расчёты с покупателями и заказчиками.

07 Ноября 2013, курсовая работа

Целью курсовой работы является исследование теоретических и практических аспектов бухгалтерского учета с поставщиками и подрядчиками и выявление путей по их совершенствованию на примере ООО «Университет».

Объектом исследования курсовой работы является ООО Издательско-полиграфический комплекс «Университет», специализирующееся в сфере печати и издательства г. Оренбурга.

12 Декабря 2013, курсовая работа

Цель данной работы заключается в изучении практики учета расчетов с поставщиками и подрядчиками.

В связи с этим ставятся следующие задачи:

– Обосновать теоретические основы учета расчетов с поставщиками и подрядчиками на предприятии;

– Рассмотреть особенности методик учета расчетов с поставщиками и подрядчиками;

25 Декабря 2013, курсовая работа

Поставщики и подрядчики – это организации, поставляющие сырьё, материалы и другие товарно-материальные ценности, а также оказывающие различные виды услуг (отпуск электроэнергии, пара, воды, газа и др.) и выполняющие разные работы (капитальный и текущий ремонт основных средств и др.).

Расчёты с поставщиками и подрядчиками осуществляют после отгрузки им товарно-материальных ценностей, выполнения работ или оказания услуг либо одновременно с ними с согласия предприятия или по его поручению.

12 Января 2014, курсовая работа

Контроль за состоянием расчетов приводит к сокращению дебиторской и кредиторской задолженности, ускорению оборачиваемости оборотных средств, что влияет на финансовое состояние предприятия. Актуальность работы заключается в том, что в современных условиях своевременное обращение денежных средств, а также тщательно поставленный учет расчетных операций с поставщиками и подрядчиками, оказывают значительное влияние на финансовые результаты организации, среди которых основное место занимает прибыль от реализации товарной продукции. Цель работы состоит в изучении теории бухгалтерского учёта расчётов с поставщиками и подрядчиками, систематизировании нормативно-правовой базы по данным вопросам.

24 Января 2014, курсовая работа

Цель работы – как можно обширнее изучить тему учёта расчётов с поставщиками и подрядчиками.

С учётом поставленной цели в курсовой работе необходимо решить следующие задачи:

-раскрыть сущность и формы расчётов с поставщиками и подрядчиками;

-исследовать порядок документального оформления операций по учёту расчётов;

-отразить особенности синтетического учёта расчётов с поставщиками и подрядчиками;

-выявить преимущества автоматизации бухгалтерского учёта расчётов с поставщиками и подрядчиками.

10 Марта 2014, курсовая работа

Цель исследования – выявить особенности учета и управления расчетов с поставщиками и подрядчиками в деятельности предприятия. Для достижения цели исследования необходимо решить следующие задачи:

рассмотреть суть и значение расчетов с поставщиками и подрядчиками;

проанализировать учет расчетов с поставщиками и подрядчиками на примере ООО «Полтава»;

выявить проблемы, связанные с учетом расчетов с поставщиками и подрядчиками, и предложить рекомендации по их устранению.

19 Декабря 2014, курсовая работа

Целью курcoвoй рaбoты являетcя изучение ведения учета и аудита расчетов с поставщиками на исследуемом предприятии.

Oбъектoм иccледoвaния выcтупaет oргaнизaция OOO “Ткaни OРЕТЕКC” гoрoдa Oрехoвo-Зуевo Мocкoвcкoй oблacти.

23 Февраля 2013, дипломная работа

Актуальность дипломной работы заключается в том, что в современных условиях своевременное обращение денежных средств, а также тщательно поставленный учет расчетных операций с поставщиками и подрядчиками, оказывают значительное влияние на финансовые результаты предприятия (прибыли или убытки), среди которых основное место занимает прибыль от реализации товарной продукции.

При расчетах с поставщиками и подрядчиками, в зависимости от хозяйственной ситуации, возникает дебиторская и кредиторская задолженность, что существенно влияет на финансовое состояние предприятия.

03 Ноября 2012, курсовая работа

Цель данной курсовой работы заключается в изучении теоретических основ и практического применения бухгалтерского учета расчетов с поставщиками и подрядчиками хозяйственной деятельности предприятия.

В соответствии с поставленной целью необходимо было решать следующие задачи:

1. Изучить специальную литературу по учету расчетов с покупателями и заказчиками;

2. Провести организационно-экономический анализ деятельности ООО «ОПХ им Фрунзе»;

3. Рассмотреть организацию бухгалтерского учета в ООО «ОПХ им Фрунзе»;

17 Ноября 2012, курсовая работа

Целью работы является изучение организации бухгалтерского учета расчетов с поставщиками и подрядчиками на предприятии, а так же разработка методов оптимизации учета расчетов с поставщиками и подрядчиками на предприятии.

Для достижения поставленной цели необходимо решить следующие задачи:

рассмотреть теоретические основы организации учета расчетов с поставщиками и подрядчиками на предприятии;

рассмотреть нормативно-законодательную базу регулирования расчетов с поставщиками и подрядчиками;

описать аналитический и синтетический учет расчетов с поставщиками и подрядчиками на предприятии.

07 Июля 2013, курсовая работа

В настоящее время ни одна организация, независимо от ведомственной принадлежности и форм собственности, не может функционировать без ведения бухгалтерского учета, поскольку только данные бухгалтерского учета обеспечивают полную информацию об имущественном и финансовом состоянии организации. Синтетическая и аналитическая информация о состоянии материальных, трудовых и денежных ресурсов, о результативности инвестиционной и кредитной политики, о затратах и эффективности производства позволяет управлять хозяйственной деятельностью и контролировать выполнение планов прибыли, разрабатывать перспективные планы развития производства.

10 Февраля 2013, курсовая работа

При выполнении курсовой работы использовались периодические издания и Интернет-ресурсы.

Цель данной курсовой работы состоит в том, чтобы на основании исследования литературных источников и практики работы в СПК «Зареченский» дать рекомендации по совершенствованию учета расчетов с поставщиками и подрядчиками, покупателями и заказчиками.

10 Марта 2014, курсовая работа

Целью курсовой работы является исследование организации расчетов с поставщиками и подрядчиками на предприятии.

Предметом исследования является методология учета расчетов с поставщиками, подрядчиками и прочими дебиторами и кредиторами предприятия.

Субъектом исследования курсовой работы выступает организация ОАО «ЦентрТелеком».

Для достижения поставленной цели решены следующие задачи:

1. Изучить теоретические основы организации расчетов с поставщиками и подрядчиками;

2. Проанализировать организацию бухгалтерского учета в ОАО «ЦентрТелеком» исследуемого предприятия;

3. Рассмотреть пути совершенствования учета расчетов с поставщиками и подрядчиками.

21 Февраля 2013, курсовая работа

Целью данной курсовой работы является проведение исследования учета расчетов по оплате труда на конкретном объекте.

Для осуществления данной цели были поставлены следующие задачи:

определить экономическую сущность категории заработной платы;

рассмотреть основные положения по оплате труда рабочих и служащих, порядок начисления заработной платы;

рассмотреть учет удержаний и вычетов из заработной платы работников, а также их отражения на счетах бухгалтерского учета.

14 Апреля 2013, курсовая работа

Целью курсовой работы является изучение процесса расчётов с различными дебиторами и кредиторами. Для достижения поставленной цели были определены задачи, заключающиеся в рассмотрении:

нормативного регулирования расчётов с дебиторами и кредиторами;

документального оформления расчётов с разными дебиторами и кредиторами;

особенности учёта расчётов с разными дебиторами и кредиторами;

расчетов по имущественному и личному страхованию, по претензиям, по причитающимся дивидендам.

изучение проблемы данной темы.

11 Апреля 2012, курсовая работа

Цели и задачи исследования:

– рассмотреть теоретический аспект учета расчетов с дебиторами и кредиторами

– проанализировать организацию учета расчетов с дебиторами и кредиторами на практике конкретного предприятия, выявить недостатки и трудности учета;

16 Апреля 2013, курсовая работа

Организации вправе осуществлять краткосрочные кредитные операции (со сроком погашения до 12 месяцев), предоставляя друг другу в собственность по кредитному договору или договору займа денежные средства или другое имущество, обладающее родовыми признаками.

Условиями коммерческого краткосрочного кредита по законодательству (п. 1 ст. 823 ГК РФ) предусматривается более дифференцированный подход в предоставлении кредита. Он может быть в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты предоставленных товаров, выполненных работ или оказанных услуг, если иное не установлено законом.

04 Сентября 2012, курсовая работа

СЦелью написания данной курсовой работы является изучение системы учета расчетов с разными дебиторами и кредиторами и поиск путей ее совершенствования.

Главными задачами данной работы являются:

· рассмотрение основных форм расчетных взаимоотношений на предприятии;

· рассмотрение основных нормативно-правовых документов, касающихся учета расчетов с

20 Февраля 2013, курсовая работа

Цель курсовой работы – изучить практику осуществления учета расчетных операций на предприятии, дать оценку состояния учета расчетов с разными дебиторами и кредиторами на предприятии КЗУП «ЭкоКомплекс».

05 Июня 2013, курсовая работа

Целью курсовой работы является исследование расчетов с разными дебиторами и кредиторами, а также выполнение практической части работы.

Соответственно, задачами будут:

Теоретическое рассмотрение таких явлений как:

-понятие дебиторской и кредиторской задолженности;

-расчеты по имущественному и личному страхованию;

-расчеты по претензиям; расчеты по причитающимся дивидендам и другим доходам; расчеты по депонированным суммам;

-списание дебиторской и кредиторской задолженности, по которым истек срок исковой давности;

– выполнение заданий практической части работы.

27 Августа 2013, курсовая работа

Основной целью по написанию письменной экзаменационной работы на основании данной темы является выявление дебиторской и кредиторской задолженности.

Объектом исследования по дебиторской и кредиторской задолженности является, где есть как дебиторская так и кредиторская задолженность.

На основании устава лицея, задолженности погашаются своевременно и в срок.

Задолженность организации другим юридическим и физическим лицам называется кредиторской задолженностью, а сами эти лица называются кредиторами.

Что такое расчет по получению? | СКМ | Кооператив ресурсов цепочки поставок (SCRC) | Ресурсный кооператив цепочки поставок

Университета штата Северная КаролинаРасчет поступлений (ERS) – это процедура автоматического расчета поступлений материала. Он был впервые предложен General Motors (GM), чтобы сэкономить время и деньги компании (1). Основные преимущества ERS включают предотвращение отклонений в счетах-фактурах (2), устранение работы, не связанной с добавленной стоимостью (например, задач, связанных с согласованием), и альтернативных затрат на экономию капитала (3).

Когда GM впервые применила этот процесс в 1994 году, она обрабатывала примерно 1,5 миллиона транзакций в месяц. ERS эффективно устранила необходимость в бумажных счетах и проверках между компанией и ее поставщиками (3). За прошедшие с тех пор годы было разработано несколько вариантов первоначальной процедуры GM.

ERS становится все более и более широко используемой транзакцией электронного обмена данными (EDI), поскольку юридические и бухгалтерские последствия были устранены.

Менеджеры по цепочке поставокдолжны ознакомиться с целью и использованием транзакции ERS, в частности, в качестве поставщика, поскольку вы можете столкнуться с указанием своих клиентов использовать эту технологию.

Что это?

ERS – это бизнес-процесс между торговыми партнерами, которые ведут торговлю без счетов. В транзакции ERS поставщик отправляет товары на основании предварительного уведомления о доставке (ASN), а покупатель по получении подтверждает наличие соответствующего заказа на поставку или контракта, проверяет идентичность и количество товаров, а затем оплачивает поставщик.

Как это работает?

Поставщик и его покупатель заключают соглашение об использовании расчетных поступлений.Поставщик держит покупателя в курсе данных каталога цен / продаж, из которых покупатель извлекает точную информацию о продукте и ценах в течение цикла покупки. Поставщик доставляет ASN покупателю, позволяя правильно спланировать погрузочные / приемные доки и сформировать точные поступления материалов. Покупатель разрешает поставщику оплату после подтверждения прибытия товаров, что делает счет-фактуру лишним.

Хотя существует множество вариантов работы ERS, есть несколько общих элементов:

1.Информация о ценах – список или каталог продуктов и цен отправляется поставщиком своему покупателю. Информация имеет согласованный «срок хранения» (30 дней, 60 дней и т. Д.). Эта информация о ценах может быть отправлена покупателю в электронном виде, по факсу или в бумажной форме. В некоторых случаях это становится частью письменного контракта.

2. Товары / заказанные товары – Покупатель, используя информацию о ценах, отправленную поставщиком, размещает заказ. Обычно заказ на поставку с указанием количества, типа продукта, цены, фрахта, налога и т. Д.генерируется. Этот заказ на поставку может быть отправлен в электронном виде (EDI), по факсу или на бумаге. Этот заказ на покупку имеет уникальный номер для конкретного заказа. Некоторые покупатели не оформляют заказ на покупку, а размещают заказ на товары в соответствии с конкретными условиями контракта. Указывается конкретный номер контракта. Заказ может быть размещен через EDI, факс, в бумажной или устной форме.

3. Предварительное уведомление о доставке (ASN) – поставщик подтверждает заказ, отправляя ASN покупателю.ASN обычно отправляется покупателю в электронном виде. В среде EDI используется ANSI X12 Transaction / Data Set 856 (Ship Notice / Manifest). Обратите внимание, что набор транзакций 856 не содержит информации о ценах или налогах.

4. Отгруженные товары / продукты – Поставщик отправляет товары с детализированной транспортной накладной или отборочной накладной, в которой содержится ссылка на заказ на поставку или номер контракта.

5. Процесс проверки / сопоставления – Покупатель сопоставляет поступление материала (коносамент, отборочный лист) с ASN, заказом на поставку или контрактом для проверки точности.

6. Процесс оплаты – вместо ответа на счет поставщика покупатель рассчитывает платеж на основе информации о ценах, хранящейся в его компьютере. Обновления цен могут регистрироваться в компьютере покупателя вручную или через сообщения EDI, отправленные поставщиком. Тип, количество и состояние полученных товаров вводятся либо вручную в компьютер покупателя, либо с помощью штрих-кодов. Компьютерная система вычисляет сумму платежа путем умножения цены за единицу на полученное количество, начисление или уплату налога, а также принимает во внимание условия ценообразования.Дата поступления материала используется как основа для получения скидок и определения срока платежа. Оплата производится либо электронным переводом (EFT), либо чеком (3).

7. Электронное представление и оплата счетов (EIPP) (4) – Когда несколько лет назад EIPP был впервые представлен, он был ориентирован на поставщиков. Однако сверхурочная работа, корпоративный спрос и необходимость сокращения затрат и повышения эффективности обработки сместили акцент с поставщиков на покупателей и функцию кредиторской задолженности.Корпорации ищут улучшенную, последовательную обработку данных в бэк-офисе и обнаруживают, что, переходя на EIPP, они могут обрабатывать объемы счетов-фактур, которые ранее были невозможны благодаря автоматизации, которую предлагает EIPP. Это особенно актуально для узкоспециализированных сфер обслуживания, таких как юридическая и нефтяная. EIPP значительно упрощает обработку таких сложных и длинных счетов.

Многие фирмы признались, что до внедрения EIPP они просто утверждали и оплачивали счета-фактуры, поскольку объем или сложность счетов-фактур не позволяли достаточно времени для анализа или обработки – даже в течение 45–60 дней.В других случаях оплата задерживалась до 120 дней, что создавало финансовые проблемы для их поставщиков. В сфере услуг скидки при оплате наличными применялись редко, если вообще применялись.

EIPP дал покупателям возможность оплачивать только авторизованные покупки и услуги по согласованным ценам. Благодаря включению в процесс бизнес-правил, решения EIPP выявляют недостающие данные счета и возвращают счет поставщику для завершения до рассмотрения. В некоторых случаях решения EIPP идентифицируют ошибочно выставленные счета-фактуры и товары, используя возможности двух- и трехстороннего сопоставления (т.е., квитанции, заказы на поставку).

В случае отраслей, ориентированных на предоставление услуг, таких как юридическая и нефтяная, счета-фактуры сопоставляются с контрактами, вопросами или полевыми билетами как часть процесса утверждения для подтверждения счета. В 2003 году юридический отдел крупного ритейлера сэкономил 2 миллиона долларов только на юридических счетах, выявляя и не оплачивая ошибочные расходы и счета. Другая компания обнаружила, что 3,2 процента всех ее счетов требовали корректировки расходов, а еще 1,5 процента – корректировки комиссионных, что привело к фактической экономии для компании.Две компании, использующие продукт Xign EIPP, также показали результаты лучше, чем ожидалось. Один крупный розничный торговец обнаружил, что он достиг своих целей EIPP FTE в первые шесть месяцев внедрения.

Артикул:

(1) Томас, К. (сентябрь 1994 г.). Компьютеры упрощают платежи поставщикам GM. Автомобильные новости.

(2) Веб-сайт SAP INFO. (Август 2003 г.). Глоссарий терминов для пользователей SAP.

(3) Аноним. (Сентябрь / октябрь 1998 г.). Оценивается расчет квитанций и соблюдение налоговых требований.Налоговый исполнитель.

(4) Электронное представление и оплата счета-фактуры: чем сложнее счет, тем выше выгода, Penny Gillespie Forrester Research, Inc. (2004)

Подпишитесь на профессиональную новостную рассылку SCM

Ценные исследования цепочки поставок и последние новости отрасли бесплатно доставляются на ваш почтовый ящик.Ariba Network Часто задаваемые вопросы

Что такое Ariba Network?

Являясь крупнейшим в мире сообществом интернет-трейдеров, Ariba Network объединяет ведущие глобальные организации с их торговыми партнерами и предоставляет широкую платформу для всех ключевых потребностей в области делового сотрудничества.Он поддерживает все: от поиска торговых партнеров и электронных закупок до электронного выставления счетов и управления оборотным капиталом, позволяя участникам покупать, продавать и управлять наличными деньгами быстро и эффективно. Ariba Network обеспечивает беспрецедентную рентабельность инвестиций, охват, гибкость и ценность как для покупателей, так и для поставщиков, помогая сделать коммерческую коммерцию такой же простой, как и коммерцию потребителей. Сегодня более 6,7 миллионов компаний, в том числе более половины из Global 2000, используют Ariba Network для оптимизации и автоматизации своих совместных бизнес-процессов.

Какие преимущества получают поставщики в сети Ariba Network?

Согласно исследованию рентабельности инвестиций, проведенному независимой исследовательской фирмой Nucleus Research, у поставщиков корпоративных аккаунтов в среднем рентабельность инвестиций составляет 128%. Даже при уплате сборов участие в сети Ariba Network помогло им повысить операционную эффективность, сократить расходы и найти новый бизнес. Чтобы узнать больше о косвенных и прямых выгодах, которые получают опрошенные поставщики, загрузите руководство здесь.

Есть ли бесплатная учетная запись Ariba Network для поставщиков?

Да, поставщики могут использовать Ariba Network бесплатно со стандартной учетной записью. Стандартная учетная запись Ariba Network позволяет поставщикам выполнять неограниченное количество документов, таких как заказы; полное и частичное подтверждение заказа; уведомления о судах; и ведомости учета услуг. Чтобы просмотреть полный список стандартных возможностей учетной записи, щелкните здесь.

Почему некоторым поставщикам нужно платить за использование сети Ariba Network?

SAP Ariba вкладывает значительные средства в Ariba Network, чтобы обеспечить поддержку большего числа процессов и торговых партнеров и предложить поставщикам большую ценность, чем любой другой продукт для совместной работы в отрасли.Это включает в себя предоставление поставщикам услуг по адаптации и поддержке на нескольких языках и в разных регионах по всему миру, что также требует инвестиций от наших клиентов. Кроме того, SAP Ariba объединяет дополнительные функции, услуги и поддержку в подписки, адаптированные к уровню участия поставщиков.

Как поставщики получают доступ к определенным функциям или услугам, доступным на их уровне подписки?

Мы предлагаем пять уровней подписки: Premium, Bronze, Silver, Gold и Platinum.Уровень подписки, который получает каждый поставщик, согласован с финансовым объемом и количеством документов, с которыми они работают в Ariba Network, а также с их использованием технологий. Многие функции и услуги подписки доступны непосредственно в сети Ariba Network, поэтому поставщики могут получить к ним доступ, просто войдя в свои учетные записи. Чтобы получить ответы на более конкретные вопросы, касающиеся услуг подписки или выставления счетов, поставщики могут войти в свою учетную запись Ariba Network, чтобы связаться со службой поддержки через Справочный центр.

Как рассчитывается комиссия поставщика?

Чтобы узнать, как рассчитываются комиссии, посетите страницу счетов и цен. Здесь вы можете выбрать свой регион из списка таблиц.

Как рассчитываются «объем транзакции» и «количество документов»?

Объем транзакции рассчитывается как общая финансовая стоимость (в применимой валюте), включая любые налоги, такие как налог на добавленную стоимость (НДС), всех счетов-фактур, не связанных с заказом на покупку, плюс общая финансовая стоимость всех заказов на покупку (за исключением отмененных заказов ) или все счета, созданные на основе заказа на покупку, в зависимости от того, что больше, отправленные через Ariba Network за предшествующие 12 месяцев.Во избежание двойного учета счета на поставку, отправленные через Ariba Network, не включаются в объем транзакции.

Годовой подсчет документов – это количество заказов на покупку и всех счетов-фактур (как на основе, так и без нее) за предшествующие 12 месяцев. Подтверждения заказа, заказы на изменение, предварительные уведомления об отправке и документы с уведомлением о переводе / платеже исключаются из подсчета документов; поставщики могут совершать неограниченное количество таких сделок бесплатно.

Какие документы включены в эти годовые подсчеты?

В годовые подсчеты включаются только документы заказа на поставку и счета-фактуры (как на заказ, так и без него).

Суммируется ли количество документов, с которыми поставщик ведет сделку, по всем отношениям с клиентами, чтобы дать им право на подписку?

Когда поставщик преодолевает пороговые значения, при которых он должен платить взносы, уровень подписки, назначаемый поставщику, основывается на их агрегированных транзакционных документах по всем отношениям с клиентами.

Если у поставщика несколько клиентов в сети Ariba Network, платят ли они за несколько подписок?

№Поставщики помещаются в единую подписку, которая основана на всех их взаимоотношениях с клиентами и распространяется на них.

Есть ли у поставщиков возможность повысить уровень подписки?

Да, дополнительные обновления доступны для тех поставщиков, которые хотят получить доступ к функциям и преимуществам Bronze, Silver, Gold или Platinum, но не имеют права на эти уровни подписки из-за своего текущего объема транзакций. Поставщики, заинтересованные в этой опции, могут войти в Ariba Network и щелкнуть страницу Подписки на услуги в меню Настройки компании .

Как Ariba Network определяет основную годовщину выплаты гонораров поставщику?

Основная годовщина поставщика – это дата, когда поставщик впервые достигает уровня оплаты в сети Ariba Network; то есть, когда поставщик достигает пороговых значений объема транзакций и количества документов, по крайней мере, с одним клиентом в Ariba Network в течение одного года. В этом случае используются следующие рекомендации:

- Комиссия за транзакцию: Мы обнаружили, что прошлое использование поставщиком Ariba Network является надежным предиктором их использования в будущем, поэтому мы взимаем плату на основе истории транзакций.Некоторым поставщикам выставляются счета за транзакционные сборы ежегодно, а другим (включая всех новых или недавно привлеченных поставщиков) счета выставляются ежеквартально.

- Плата за подписку: Плата за подписку Ariba Network Bronze, Silver, Gold и Platinum рассчитывается и выставляется счет ежегодно в дни основных годовщин поставщиков, независимо от того, выставляется ли их счет ежегодно или ежеквартально для оплаты транзакционных сборов. В течение первоначального срока подписки после того, как поставщик впервые преодолеет оба пороговых значения, Ariba Network проверяет количество документов, с которыми поставщик заключил сделки во всех отношениях с клиентами, на срок до трех месяцев, если таковые имеются, и рассчитывает это количество документов в годовом исчислении, чтобы определить уровень пакета подписки и плату. на следующий год.

Уровень подписки поставщика затем переоценивается каждый год в дату его основной годовщины на основе количества документов, с которыми они работали в течение предыдущих 12 месяцев, независимо от того, находится ли поставщик в годовом или ежеквартальном цикле выставления счетов за транзакцию. Подписки действительны в течение одного года, а уровень подписки и плата пересматриваются только в основную дату годовщины поставщика.

Есть ли освобождение от уплаты пошлин?

Если поставщик заключает сделки с покупателями из государственного сектора, а бизнес поставщика сертифицирован как малый и неблагополучный, принадлежащий женщинам, меньшинствам или ветеранам, он может быть освобожден от комиссии за транзакцию.SAP Ariba определяет покупателей из государственного сектора следующим образом:

- Федеральное правительство

- Государственное управление и государственные университеты

- Органы местного самоуправления: город, уезд, поселок, школьный округ

- Некоммерческие организации, сертифицированные в соответствии с определением IRS 501 (c) (3)

Для получения дополнительных сведений об определении права на освобождение от уплаты сборов поставщикам следует обратиться в службу поддержки клиентов, войдя в свою учетную запись Ariba Network.

Что такое ANID-номер и как он влияет на расчет платы поставщикам?

Номер Ariba Network Identification (ANID) – это уникальный идентификатор учетной записи Ariba Network.Поставщики могут поддерживать несколько ANID по разным причинам. Для каждого из этих ANID заказы на поставку и счета-фактуры, а также объем транзакций (денежный) подсчитываются для каждого отношения с клиентом, чтобы определить, когда достигнуты пороговые значения для комиссионных сборов поставщика. Когда поставщик достигает пороговых значений платежеспособности хотя бы в одном отношении, плата за транзакцию и подписку оценивается по всем отношениям в рамках одного и того же ANID. Поставщики с несколькими ANID могут объединить свои учетные записи в «многоорганизационные» родительско-дочерние отношения, чтобы воспользоваться преимуществами ограничений для каждого отношения.

Почему поставщику может потребоваться платить сейчас, если раньше он проводил операции бесплатно?

Поставщики, получившие свой первый счет от SAP Ariba, достигли важной вехи в электронной коммерции: они преодолели пороговые значения платежеспособности как минимум с одним клиентом ежегодно через сеть Ariba Network. Чтобы сохранить динамику – и отношения с Ariba Network, на которые стали полагаться их клиенты – очень важно, чтобы они возобновили свое членство и перечислили платеж до срока, указанного в счете-фактуре, чтобы избежать прерывания обслуживания.Только тогда они смогут продолжать пользоваться ощутимыми преимуществами поставщика Ariba Network.

Если поставщик продлевает свое членство, почему его сборы могут отличаться от прошлогодних?

Комиссия поставщика может варьироваться в зависимости от уровня активности поставщика в Ariba Network. Каждый год, в следующую основную годовщину поставщика, Ariba Network выполняет ежегодный анализ количества документов, по которым были совершены транзакции, и присваивает учетной записи поставщика соответствующий уровень подписки на следующие 12 месяцев.Кроме того, каждый год или каждый квартал Ariba Network выполняет ежегодный обзор для оценки комиссий за транзакции, которые фиксируются на один квартал или один год.

Как поставщик может оплатить счет?

Платежи обрабатываются через веб-процесс, доступный через учетную запись поставщика в Ariba Network. Только пользователи с правами администратора Ariba Network смогут выполнить процесс оплаты. Вот шаги, которым они должны следовать:

- Войти в свой аккаунт

- Нажмите Настройки компании в верхнем правом углу и выберите Подписки на услуги в раскрывающемся меню

- Перейдите на вкладку Биллинг , чтобы просмотреть все невыплаченные комиссии

- Щелкните ссылку Pay Invoice для любой из подписок с оплатой

- Следуйте инструкциям по выбору способа оплаты и принятию Условий использования

- Нажмите Отправить

Поставщики могут оплачивать членские взносы кредитной картой, электронным переводом средств (в формате Fedwire, ACH или SEPA) или чеком (варианты оплаты зависят от региона).

Что произойдет, если поставщик не уплатит комиссию Ariba Network?

Аккаунт поставщика будет заблокирован. Они не смогут использовать Ariba Network для получения заказов на покупку, отправки счетов-фактур или участия в каких-либо транзакциях, а клиенты поставщика будут уведомлены о приостановке действия их учетной записи.

Какие типы оплаты принимаются в сети Ariba Network?

Зависит от суммы счета Ariba Network. В большинстве случаев поставщики могут оплатить свои сборы кредитной картой, электронным переводом средств (в формате Fedwire, ACH или SEPA) или чеком (варианты оплаты зависят от региона).Однако для некоторых небольших счетов в некоторых регионах мы просим поставщиков оплачивать их кредитной картой. Это требование является частью наших усилий по более эффективному удовлетворению потребностей поставщиков, включая повышение удобства и экономию времени, а также защиту поставщиков от риска невозможности провести транзакции со своими клиентами, если платеж задерживается более чем на 30 дней.

Где поставщики могут узнать больше об Ariba Network и комиссиях поставщиков?

- Загрузить техническое описание на странице счетов и цен.

- Получите доступ к поддержке, войдя в свою учетную запись Ariba Network и / или указав контактную информацию региональной службы поддержки, указанную в счете.

Где я могу просмотреть условия использования для ведения бизнеса в Ariba Network в качестве поставщика?

Как поставщик, вы можете просмотреть свои условия использования на странице https://service.ariba.com/Authenticator.aw/ad/termsCenter.

Обратите внимание: информация о подписках и ценах / сборах, обсуждаемая в этих часто задаваемых вопросах, не относится к южной части Африки, Бразилии и Чили.Информацию о ценах для этих регионов можно найти в списке таблиц на странице «Учетные записи и цены».

Способы оплаты

Не теряйте потенциальный бизнес перед конкурентами, упуская из виду различные варианты оплаты, которые могут быть привлекательными для вашего международного покупателя. Изучите несколько способов оплаты и найдите тот, который лучше всего соответствует вашим потребностям.

[21MB]Многие американские компании, которые только начали продавать товары из США за рубежом, ожидают или предпочитают получать полную предоплату.Несмотря на то, что риск неплатежа нулевой, если вы ведете бизнес таким образом, вы рискуете потерять бизнес, упустив из виду конкурентов, готовых предложить покупателям более выгодные варианты оплаты. Рассмотрите более привлекательные способы оплаты, как описано в этой статье и сопутствующих видео.

Способы оплаты

Чтобы добиться успеха на сегодняшнем глобальном рынке и выиграть продажи у иностранных конкурентов, экспортеры должны предлагать своим клиентам привлекательные условия продаж, поддерживаемые соответствующими методами оплаты.Поскольку получение полной и своевременной оплаты является конечной целью каждой экспортной продажи, необходимо тщательно выбирать соответствующий способ оплаты, чтобы минимизировать платежный риск, а также удовлетворить потребности покупателя. Как показано на рисунке 1, существует пять основных способов оплаты международных транзакций. Во время или до переговоров по контракту вы должны подумать, какой из представленных на рисунке методов является взаимовыгодным для вас и вашего клиента.

Ключевые моменты

- Международная торговля представляет собой спектр рисков, который вызывает неопределенность в отношении сроков платежей между экспортером (продавцом) и импортером (иностранным покупателем).

- Для экспортеров любая продажа является подарком до получения оплаты.

- Следовательно, экспортеры хотят получить оплату как можно скорее, предпочтительно сразу после размещения заказа или до отправки товаров импортеру.

- Для импортеров любой платеж является пожертвованием до момента получения товара.

- Таким образом, импортеры хотят получить товар как можно скорее, но отложить платеж как можно дольше, предпочтительно до тех пор, пока товары не будут перепроданы, чтобы получить достаточный доход для выплаты экспортеру.

Оплата наличными

Используя условия предоплаты наличными, экспортер может избежать кредитного риска, поскольку платеж получен до перехода права собственности на товары. Для международных продаж наиболее распространенными вариантами предоплаты, доступными для экспортеров, являются банковские переводы и кредитные карты. С развитием Интернета услуги условного депонирования становятся еще одним вариантом предоплаты для небольших экспортных операций. Однако предоплата – наименее привлекательный вариант для покупателя, поскольку создает неблагоприятный денежный поток.Иностранных покупателей также беспокоит то, что товар может не быть отправлен при предоплате. Таким образом, экспортеры, которые настаивают на использовании этого метода оплаты как единственного способа ведения бизнеса, могут проиграть конкурентам, предлагающим более привлекательные условия оплаты. Узнайте больше о предоплате.

Аккредитивы

Аккредитивы (LC) – один из самых безопасных инструментов, доступных для международных трейдеров. Аккредитив – это обязательство банка от имени покупателя о том, что платеж будет произведен экспортеру при условии соблюдения условий, изложенных в аккредитиве, что подтверждается представлением всех необходимых документов.Покупатель оформляет кредит и платит своему банку за оказание этой услуги. Аккредитив полезен, когда трудно получить надежную кредитную информацию об иностранном покупателе, но экспортер удовлетворен кредитоспособностью иностранного банка покупателя. Аккредитив также защищает покупателя, поскольку никаких платежных обязательств не возникает до тех пор, пока товар не будет отправлен в соответствии с обещаниями. Узнайте больше о аккредитивах.

Документальные коллекции

Документарный инкассо (D / C) – это транзакция, при которой экспортер поручает сбор платежа за продажу своему банку (банку-ремитенту), который отправляет документы, необходимые его покупателю, в банк импортера (банк-инкассатор) с инструкции по передаче документов покупателю для оплаты.Средства поступают от импортера и переводятся экспортеру через банки, участвующие в сборе, в обмен на эти документы. Д / К предполагают использование тратты, которая требует от импортера уплаты номинальной суммы либо по предъявлении (документ против платежа), либо в указанную дату (документ против акцепта). В инкассовом письме даются инструкции, в которых указываются документы, необходимые для перехода права собственности на товар. Хотя банки действительно выступают в качестве посредников для своих клиентов, D / C не предлагают процесс проверки и ограниченные средства правовой защиты в случае неуплаты.D / C обычно дешевле, чем LC. Узнайте больше о документальных коллекциях.

Открыть счет

Операция по открытому счету – это продажа, при которой товары отгружаются и доставляются до наступления срока оплаты, что при международных продажах обычно занимает 30, 60 или 90 дней. Очевидно, что это один из наиболее выгодных вариантов для импортера с точки зрения денежных потоков и затрат, но, следовательно, это один из вариантов с наибольшим риском для экспортера. Из-за интенсивной конкуренции на экспортных рынках иностранные покупатели часто требуют от экспортеров условий открытия счета, поскольку предоставление кредита продавцом покупателю более распространено за рубежом.Следовательно, экспортеры, которые не хотят предоставлять кредит, могут потерять продажу своим конкурентам. Экспортеры могут предлагать конкурентоспособные условия открытого счета, существенно снижая риск неплатежа за счет использования одного или нескольких подходящих методов торгового финансирования, описанных далее в этом Руководстве. Предлагая условия открытого счета, экспортер может искать дополнительную защиту, используя страхование экспортных кредитов.

Партия

Консигнация в международной торговле – это разновидность открытого счета, на котором оплата отправляется экспортеру только после того, как товары были проданы иностранным дистрибьютором конечному потребителю.Международная консигнационная сделка основана на договорном соглашении, в соответствии с которым иностранный дистрибьютор получает, управляет и продает товары для экспортера, который сохраняет право собственности на товары до тех пор, пока они не будут проданы. Очевидно, что экспорт на партию очень рискован, поскольку экспортеру не гарантируется оплата, а его товары находятся в чужой стране в руках независимого дистрибьютора или агента. Консигнация помогает экспортерам стать более конкурентоспособными благодаря большей доступности и более быстрой доставке товаров.Продажа на условиях консигнации также может помочь экспортерам снизить прямые затраты на хранение и управление запасами. Ключом к успеху в экспортировании на партию товара является партнерство с авторитетным и заслуживающим доверия иностранным дистрибьютором или сторонним поставщиком логистических услуг. Должна быть предусмотрена соответствующая страховка для покрытия товаров, отправленных в пути или находящихся во владении иностранного дистрибьютора, а также для снижения риска неплатежа.

Скидки за ранний платеж по сравнению с потребностью в наличных

Некоторые поставщики предлагают скидку за досрочную оплату, например 2/10, нетто 30. Это означает, что покупатель может вычесть 2% от суммы задолженности, если продавец получает оплату в течение 10 дней вместо обычных 30 дней. Например, сумма счета-фактуры в размере 1000 долларов США может быть оплачена полностью, если покупатель заплатит 980 долларов США в течение 10 дней. В этом примере покупатель сэкономит 20 долларов (2% X 1000 долларов) за оплату на 20 дней раньше обычного срока платежа. Если у покупателя есть возможность делать это каждые 20 дней, это будет происходить 18 раз в течение года (365 дней, разделенных на 20 дней = 18 раз). Это означает, что компания может ежегодно экономить до 360 долларов (20 долларов X 18 раз в год), используя единственную сумму в 980 долларов.Следовательно, годовая процентная ставка составляет примерно 36% (использованные 360 долларов США делятся на 980 долларов США).

Если посмотреть на это с другой стороны, если покупатель должен был занять 980 долларов в своем банке на 20 дней по ставке заимствования 6% в год, процентная ставка за 20 дней составила бы всего 3,22 доллара (980 долларов X 6% X 20/365). . Выплачивая банку проценты в размере 3,22 доллара, покупатель сэкономит на выплате продавцу 20 долларов и, следовательно, получит выгоду на 16,78 доллара (20 долларов минус 3,22 доллара). Если это происходит 18 раз в год, чистая годовая экономия составит примерно 301 доллар [16 долларов.78 X 18 раз; или 360 долларов в год за вычетом годовых процентов, выплачиваемых банку в размере 59 долларов (980 долларов X 6%)].

Скидка в 1% при досрочном погашении на 20 дней приравнивается к годовой процентной ставке примерно 18%.

Совершенно очевидно, что покупатели с достаточным остатком денежных средств или легко доступной кредитной линией должны воспользоваться скидками за раннюю оплату. Однако некоторые покупатели имеют очень мало наличных денег и не могут занять дополнительные деньги. Этим покупателям может быть разумно отказаться от скидок за досрочную оплату, чтобы избежать риска перерасхода средств на их текущем счете. Одна комиссия за овердрафт может быть больше скидки за досрочное погашение. Если овердрафт приводит к возврату нескольких чеков покупателя его продавцам, общая сумма комиссии за овердрафт будет еще больше.

Если чеки покупателя возвращаются из-за недостатка средств, его поставщики могут быть обеспокоены платежеспособностью покупателя. Это может привести к тому, что один или несколько поставщиков потребуют оплаты во время доставки. Отказ от 30-дневного кредита от поставщиков может иметь разрушительные последствия для покупателя с небольшими деньгами и исчерпанной кредитной линией.

Обязательно учитывайте остатки денежных средств и потребности в денежных средствах вашей компании перед тем, как оплачивать счета до наступления срока их оплаты.

Другое

Продавец или сотрудник?

Иногда человек предоставляет услуги компании и выставляет счет. Счет-фактура обрабатывается через кредиторскую задолженность, и в США от компании может потребоваться выдать физическому лицу форму IRS 1099-NEC в январе следующего года.

В то время как компания рассматривает человека как независимого подрядчика, правила Налоговой службы могут предписывать, что данное лицо фактически является сотрудником, работающим неполный рабочий день.Если человек считается сотрудником, Налоговая служба требует удержания налога с заработной платы и выдачи формы W-2 вместо формы 1099-NEC.

Подробнее о различиях между независимым подрядчиком и сотрудником можно узнать на сайте www.IRS.gov.

Внутренний контроль

Для защиты активов компании важно, чтобы в компании имелись различные средства контроля над выпуском заказов на поставку, выдачей чеков, добавлением поставщиков в основной файл кредиторской задолженности, разделением обязанностей и другими мерами безопасности, называемыми внутренним контролем. .

Мы рекомендуем, чтобы профессионал, хорошо разбирающийся в вопросах внутреннего контроля, провел обзор политик и процедур вашей компании.

Пакетирование платежей поставщикам

Для того, чтобы персонал по работе с кредиторской задолженностью работал эффективно, полезно обрабатывать чеки, выписанные поставщикам, только в определенные дни каждого месяца. Мы надеемся, что выписка чеков в заранее объявленные дни избавит от необходимости проводить срочные чеки и позволит повысить эффективность обработки кредиторской задолженности.

Налоги с продаж и налоги за пользование

Некоторые покупки товаров и / или услуг могут облагаться государственным налогом с продаж. Если налог с продаж не уплачен за облагаемых налогом с продаж товаров или услуг (даже от поставщиков за пределами штата), покупатель, вероятно, будет нести ответственность за уплату налога штата на использование . Чтобы еще больше усложнить ситуацию, некоторые организации могут быть освобождены как от налога с продаж, так и от налога на использование в зависимости от законов штата.

Ответственность за соблюдение налогов с продаж и использования лежит на каждой компании.В результате компании должны быть знакомы с законами штатов, в которых они работают.

Путешествия и развлечения

Путешествия и развлечения, широко известные как T&E, – еще одна область кредиторской задолженности, которой необходимо управлять. Здесь также каждая компания должна установить процедуры и меры контроля и соблюдать правила налоговой службы (IRS), которые можно найти по адресу www.IRS.gov .

Общее руководство по оплате счетов и контрольный список на 2021 год

Расчет счета-фактуры имеет разное значение.Определите и поймите оплату счета-фактуры в контексте, в котором используется этот термин. Например, оплата счета-фактуры не означает то же самое для кредиторской и дебиторской задолженности, как для обработки онлайн-оплаты счетов-фактур с помощью кредитных и дебетовых карт.

В этой статье определяется расчет счета-фактуры в различных контекстах и приводятся причины для корректировок сальдо счета-фактуры, что приводит к урегулированию счета-фактуры после применения любых платежей. Мы также включаем примеры оплаты счетов и контрольный список.

Что такое оплата по счету?

Для кредиторской и дебиторской задолженности расчет по счету-фактуре означает, что остаток по счету, возможно, был частично оплачен, а причитающийся остаток был скорректирован до нуля. Корректировка может быть кредитовым или дебетовым авизо. Корректировки счета-фактуры связаны с кредитованием возвращенных товаров, исправлением ошибок выставления счетов или переплаты, разрешением спора между бизнес-клиентом и поставщиком и списаниями.

При обработке платежей расчет счета-фактуры происходит с оплатой онлайн-счета в режиме реального времени и получением средств, когда кредитная или дебетовая карта перемещается или опускается.Статус расчетной транзакции указывает на то, что перевод средств платежной системой немедленно поступает на банковский счет продавца-получателя, когда происходит транзакция по кредитной или дебетовой карте.

Расчет счета-фактуры относится к выставлению счетов и платежам.

В чем разница между расчетом и оплатой?

Разница между платежом и расчетом заключается в том, что для оплаты причитающейся суммы используется валюта, денежные переводы или товарный бартер, в то время как корректировки и списания могут использоваться полностью или частично для расчета.Когда остатки полностью оплачены или погашены, остаток на счете равен нулю.

Примеры оплаты счетов и использование шаблонов

Бухгалтерское программное обеспечениеи системы ERP включают шаблоны для создания кредитовых и дебетовых авизо и оплаты повторяющихся транзакций.

Пример оплаты счета по переплате

В качестве примера оплаты счета-фактуры клиент оплачивает дублирующий счет-фактуру. Этот дублированный платеж создает дебетовый баланс на их счетах кредиторской задолженности.Он также создает кредитовое сальдо для поставщика на счете дебиторской задолженности их клиентов, когда они получают дублирующий платеж.

Для того чтобы оплата по счету привела к нулевому сальдо, клиенту следует вернуть деньги или получить кредит на счет за переплату по счету. Когда это возмещение или кредит на переплату по счету получен от поставщика, счет может быть оплачен как плательщиком, так и получателем.

Пример оплаты счета-фактуры, связанной с ошибкой ценообразования в счете-фактуре

В другом примере оплаты счета-фактуры поставщик взимает с клиента плату за упаковку копировальной бумаги, но ошибочная цена за единицу в счете-фактуре составляет 131 доллар.99 вместо 31,99 доллара. Система клиента проверяет счет и отмечает ошибку ценообразования как исключение. Пользовательский запрос запрашивает исправленный счет у поставщика, который выдает клиенту кредитовое авизо. Клиент платит 31,99 доллара и корректирует счет, вводя кредитовое авизо на 100 долларов, достигая при оплате счета нулевого остатка.

Виды расчетов по счетам

Типы расчетов по бизнес-счетам включают:

- Оплата или частичная оплата счетов