Курсовая работа: Учёт расходов на оплату труда и социальные нужды

Главная » Бесплатные рефераты » Бесплатные рефераты по бухгалтерскому управленческому учету »

Тема: Учёт расходов на оплату труда и социальные нужды

Раздел: Бесплатные рефераты по бухгалтерскому управленческому учету

Тип: Курсовая работа | Размер: 125.79K | Скачано: 310 | Добавлен 14.01.15 в 10:42 | Рейтинг: 0 | Еще Курсовые работы

Оглавление

Введение 2

1. Теоретические аспекты управленческого учёта расходов на оплату труда и социальные нужды. 3

1.1.Методы учета затрат 3

1.2.Специфика учета затрат на оплату труда и социальные нужды 3

2. Организационно-экономическая характеристика исследуемого объекта 3

2.1 Организационная характеристика 3

2.2 Экономическая характеристика 3

3. Организация учёта расходов на оплату труда 3

3.1 Нормативно-правовая база и задачи учёта 3

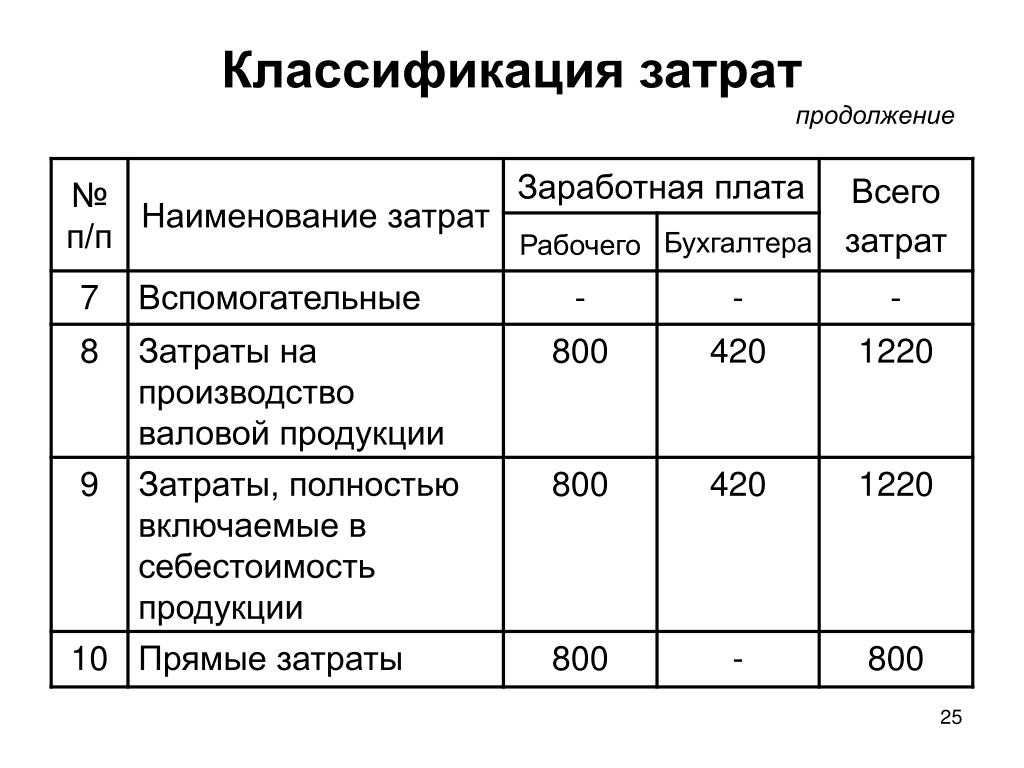

3. 2 Сущность и классификация затрат 3

2 Сущность и классификация затрат 3

3.3 Первичная документация 31

3.4 Синтетический и аналитический учёт 3

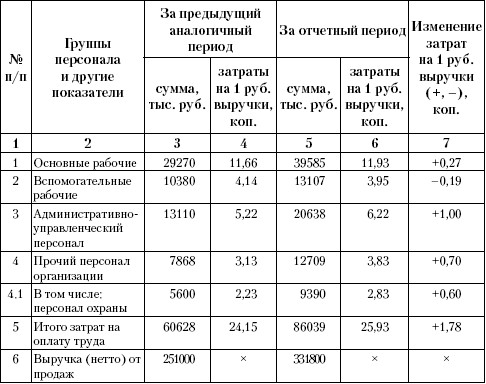

3.5 Анализ затрат на оплату труда 38

3.6 Автоматизированная обработка учётной информации 40

Заключение 42

Список использованной литературы 43

Введение

Кроме бухгалтерского учета на современных предприятиях все больше применяется управленческий учет, который имеет свою специфику.

Смысл управленческого учета в том, что он предназначен для внутренних пользователей организации (ее менеджеров), а не для внешних пользователей информации (акционеров и кредиторов, госорганы и т. д.). Данные, собираемые при управленческом учете, закрыты и принадлежат к коммерческой тайне.

Актуальность внедрения систем управленческого учета заключается в том, что с их помощью предприятие собирает и классифицирует информацию так, как ему надо для собственного развития и достижения собственных экономических целей, прежде всего увеличения прибыли, а не в целях налоговой отчетности либо отчетности перед кредиторами и акционерами предприятия. Это позволяет вести учет более гибко, учитывать сиюминутные запросы и изменения рыночной конъюнктуры при ведении учета.

Это позволяет вести учет более гибко, учитывать сиюминутные запросы и изменения рыночной конъюнктуры при ведении учета.

Актуальность изучения отдельно управленческого учета определяется также тем, что системы управленческого учета имеют свои отличия и по теме и по целям и принципам функционирования этих систем. Они не предназначены для оценки результатов работы предприятия внешними структурами, такими как акционеры, кредиторы, госструктуры и налоговые органами.

Следствием таких существенных отличий между управленческим и бухгалтерским учетом является тот факт, что бухгалтерский учет построен на основе общепринятых и довольно жестких стандартов и норм, а главным принципом построения управленческого учета является целесообразность и полезность генерируемой информации для внутреннего управления.

Опишем кратко специфику управленческого учета в информационном аспекте, чтобы обосновать актуальность его отдельного изучения от бухгалтерского учета.

В управленческом учёте предъявляются высокие требования к предоставляемым данным, которые должны быть достаточными для принятия решений, и в то же время краткими. Показатели этого типа учета могут быть натуральными, а не только денежными. Это позволяет максимально приблизить управленческий учет к потребностям рынка, понять особенности его применения в сложных, нестандартных рыночных ситуациях, в напряженной конкурентной борьбе, которая характерна для современного бизнеса на всех его уровнях, включая как мелкий, так и крупный бизнес.

Показатели этого типа учета могут быть натуральными, а не только денежными. Это позволяет максимально приблизить управленческий учет к потребностям рынка, понять особенности его применения в сложных, нестандартных рыночных ситуациях, в напряженной конкурентной борьбе, которая характерна для современного бизнеса на всех его уровнях, включая как мелкий, так и крупный бизнес.

Актуальность изучения и внедрения управленческого учета увеличивается по ходу дальнейшего осуществления рыночных реформ в Российской Федерации, так как бухгалтерские стандарты отстают от реальных потребностей рынка и не всегда им соответствуют.

Об этом свидетельствует и опыт развитых стран с рыночной экономикой. Значимость управленческого учета в данных странах настолько велика, что во многих компаниях выделяются специальные работники, которые занимаются только управленческим учетом и ничем более. Нам представляется, что в российских условиях, учитывая отсутствие опыта в области данного типа учета, создание отдельных подразделений еще более актуально.

Таким образом, актуальность управленческого учета в современных российских условиях очевидна.

Цель выполнения курсовой работы – углубление теоретических знаний по бухгалтерскому управленческому учёту в области учета расходов на оплату труда и социальные нужды.

Задачи курсовой работы включают:

– систематизацию, закрепление и расширение теоретических и практических знаний, умений, навыков в области управленческого учета;

– применение полученных знаний, умений, навыков при решении конкретных экономических, хозяйственно-финансовых задач в условиях рынка;

– развитие способности самостоятельной работы, овладение исследованиями при решении разрабатываемых проблем и вопросов рынка;

– анализ конкретного предприятия «Авто ВАП1» и результатов его административно-хозяйственной деятельности;

– описание и анализ организации учета расходов на оплату труда на данном предприятии: нормативно-правовой базы и задач учета, особенностей классификации затрат на данном предприятии;

– определение специфики первичной документации по учету расходов на оплату труда на данном предприятии;

– анализ особенностей синтетического и аналитического учета на оплату труда в «Авто ВАП1»;

– анализ затрат на оплату труда и их динамики;

– выявление специфики автоматизированной обработки учетной информации на данном предприятии и формирование предложений и рекомендаций.

Таким образом, предметом исследования нашей курсовой работы является учет заработной платы в российских условиях.

Объектом исследования является ООО «Авто ВАП1».

Источником информации для написания дипломной работы были использованы годовые бухгалтерские отчеты за период с 2009 по 2013 г.г.

В качестве теоретической базы выступают работы по управленческому и бухгалтерскому учету, нормативные акты Российской Федерации, правила внутреннего распорядка ООО «Авто ВАП1», в качестве методической базы – материалы управленческого и бухгалтерского учета ООО «Авто ВАП1», программные средства, с помощью которых осуществлялся управленческий учет и экономический анализ его результатов.

Эмпирической основой курсовой работы послужили материалы административно-хозяйственной деятельности ООО «Авто ВАП1», статистика и материалы бесед с работниками предприятия.

Практическое значение курсовой работы заключается в том, что разработанные мероприятия могут быть применены в практической деятельности ООО «Авто ВАП1», а также и других предприятий данной сферы деятельности.

Список использованной литературы

- Российская Федерация. Конституция (1993). Конституция Российской Федерации : офиц. текст. – М. : Маркетинг, 2008. – 39 с.

- Российская Федерация. Законы. Гражданский кодекс Российской Федерации : офиц. текст. – М. : Экзамен, 2008. – 304 с.

- Российская Федерация. Министерство финансов. Положение по бухгалтерскому учёту «Учёт материально-производственных запасов» ПБУ 5/01 : утв. приказом Минфина России от 26 марта 2006 г. №156н // Российская газета. – 2007. – 2 окт. – С. 5.

- Российская Федерация. Законы. Налоговый Кодекс РФ. Части первая и вторая. – М.: Эксмо, 2008. – 832 с.

- Российская Федерация. Законы. Трудовой кодекс Российской Федерации : федер. закон от 30.12.2001 г. №197-ФЗ.

- Российская Федерация. Законы. О бухгалтерском учёте : федер. закон от 21 ноября 1996 г. № 129-ФЗ // Российская газета. – 1996. – 28 ноября. – С. 4.

- Российская Федерация.

- Аренс, Т. Практика управленческого учёта. Опыт европейских компаний / Т. Аренс, У. Аск, А. Баррета. – М. : КНОРУС, 2008. – 234 с.

- Богаченко, В.М. Бухгалтерский учет: учебник / В.М. Богаченко, Н.А. Кириллова. – Изд. 10-е, перераб. и доп. – Ростов н/Д: Феникс, 2008. – 478 с

- Васильева, Л.С. Бухгалтерский управленческий учёт: порядок постановки и основные направления развития / Л.С. Васильева, М.В. Петровская, Д.И. Ряховский. – М. : Эксмо, 2008. – 320 с.

- Гетьман, В.Г Финансовый учёт : учебник / под ред. В.Г. Гетьман. – М. : Финансы и статистика, 2005. – 816 с.

- Копылова Е. Финансовый, налоговый и управленческий учет: интегрированная система // Пробл. теории и практики управл.

– 2009. – N 7. – С.79-83.

– 2009. – N 7. – С.79-83. - Апчерч А. Управленческий учет: принципы и практика: пер. с англ. – М.: Финансы и статистика, 2002. – 951с.

- Блаженкова Н.М. Методика организации стратегического управленческого учета // Бух. учет. – 2008. – N 4. – С.66-68.

- Блаженкова Н.М. Организационно-методическая основа управленческого учета // Бух. учет. – 2009. – N 10. – С.75-79.

- Блаженкова Н.М. Стратегический управленческий учет как информационная подсистема предприятия // Бух. учет. – 2008. – N 12. – С.72-75.

- Блаженкова Н.М. Стратегический управленческий учет на промышленном предприятии // Бух. учет. – 2008. – N 11. – С.72-74.

- Волошин Д. Методологические основы внутреннего аудита эффективности управленческого учета на предприятии // Пробл. теории и практики управл. – 2008. – N 1. – С.49-57.

- Воронова Е. Управленческий учет и теория заинтересованных лиц // Пробл. теории и практики управл. – 2009. – N 10.

- Копылова Е. Финансовый, налоговый и управленческий учет: интегрированная система // Пробл. теории и практики управл. – 2009. – N 7. – С.79-83.

- Раметов А.Х. Модели построения сегментарной отчетности организации в управленческом учете // Бух. учет. – 2008. – N 4. – С.69-71.

- Сергеев Д.В. Прогнозирование финансовых показателей в системе управленческого учета предприятия // Бух. учет. – 2008. – N 15. – С.59-63.

- Треушников Р. Система управленческого учета муниципальных унитарных предприятий // Муницип. экономика. – 2010. – N 4. – С.62-68.

- Удалова З.В. Стратегический управленческий учет на основе прогноза развития // Бух. учет. – 2009. – N 12. – С.69-71.

- Федотова С.В. Управленческий учет как элемент системы управления коммерческой организацией / С.В.Федотова, А.Н.Наумов // Бух. учет. – 2008. – N 16. – С.62-64.

- Чирков Ю.С. Классификация производных финансовых инструментов в управленческом учете // Бух.

учет. – 2009. – N 4. – С.77-79.

учет. – 2009. – N 4. – С.77-79. - Чувикова В. Система управления и стратегический управленческий учет // Пробл. теории и практики управл. – 2009. – N 8. – С.46-51.

- Юсупова С.Я. Контроллинг в системе управленческого учета // Бух. учет. – 2008. – N 10. – С.64-66.

Чтобы скачать бесплатно Курсовые работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Курсовые работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Курсовая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Анализ расходов на оплату труда (доработка), Экономика

Пример готовой курсовой работы по предмету: Экономика

ВВЕДЕНИЕ

ГЛАВА

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И АНАЛИЗА ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И АНАЛИЗА ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ

1.1. Задачи учета труда и заработной платы. Виды, формы и системы оплаты труда

1.2. Состав расходов на оплату труда и документальное оформление ее начисления

1.3. Методология анализарасходования средств на оплату труда

ГЛАВА

2. АНАЛИЗ ОПЛАТЫ ТРУДА НА ПРИМЕРЕ ООО «АЛЬФА АНТИКОР»

2.1 Организационно-экономическая характеристика предприятия

2.2 Анализ расходов на оплату труда

ГЛАВА

3. ПРЕДЛОЖЕНИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ СРЕДСТВ НА ОПЛАТУ ТРУДА

3.1. Экономическая эффективность средств на оплату труда

3.2. Разработка мероприятий совершенствования оплаты труда

ЗАКЛЮЧЕНИЕ

Список использованной литературы

Содержание

Выдержка из текста

Анализ расходов на оплату труда (доработка)

Цель исследования – изучить теоретические и практические аспекты бухгалтерского учета расчетов с работниками по оплате труда, разработать основные пути его совершенствования и оценить возможную их эффективность.

Теоретическая значимость исследования заключается в возможности использования его результатов при дальнейшем исследовании вопросов управленческого учета расходов на оплату труда на торговом предприятии.

Бюджетные учреждения являются важными субъектами государства, они обеспечивают целый ряд общественно значимых потребностей, таких как государственное управление, образование, здравоохранение, социальная защита, культура и другие

Теоретической и методологической основой исследования явились законодательные и нормативные акты по организации бухгалтерского учета, контроля и аудита по вопросам расчета оплаты труда, научные труды российских и зарубежных ученых-экономистов по проблемам бухгалтерского учета контроля и аудита.

Материалы, используемые в процессе исследования: учебная, специальная литература, законодательные и нормативные акты, а также формы бухгалтерской отчетности по труду, утвержденные законодательством РФ.

Целью данной выпускной квалификационной рабoты является исследование учетa и анализа расходов на оплату труда работников Общества с ограниченной ответственностью «Управляющая компания Ремонтно – эксплутационный участок № 2», сокращенное наименование ООО «УК РЭУ № 2».

Основная часть работы разделена на три главы. В первой главе ВКР рассматриваются расходы на оплату труда как экономическая категория и объект анализа. Вторая глава рассматривает методику учета в расходах заработной платы в ООО «Предприятие «Уралдомнаремонт». В третьей главе проводится системный анализ расходов на оплату труда работников данной организации, даются практические рекомендации по осуществлению бухгалтерского учета.

Во время выполнения квалификационной работы были использованы законодательные и инструктивные материалы, методические указания, учебная литература а также бухгалтерские и статистические документы ООО «АйТиСи Авангард».

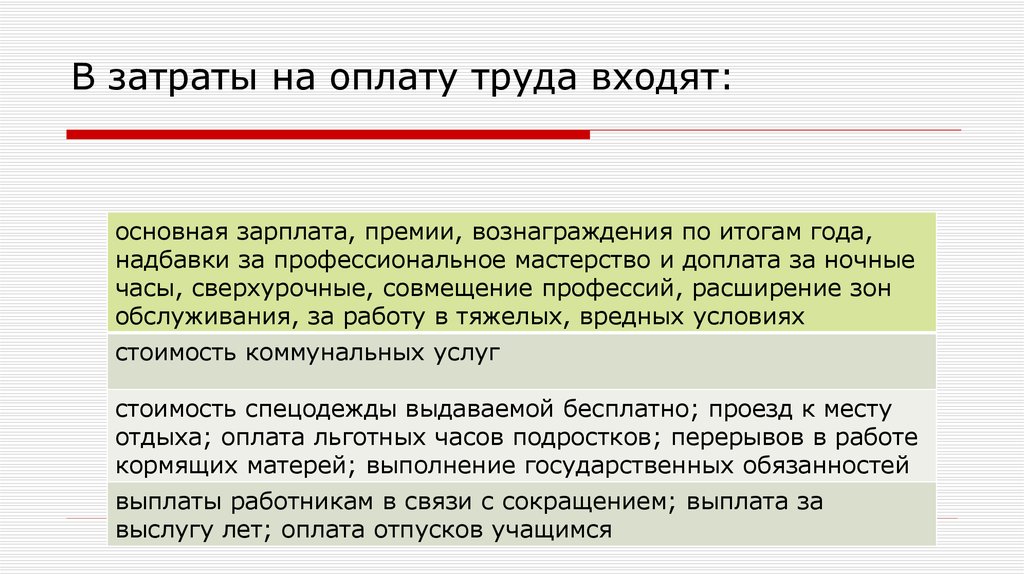

Задачи правильного выбора формы и системы оплаты труда, организации заработной платы состоят в том, чтобы обеспечить принцип равной оплаты за равный труд, не допустить одинаковой оплаты труда разной производительности, сложности, интенсивности, стимулировать рост квалификации труда. Также к числу задач, решаемых с помощью организации оплаты труда, относится и оптимизация издержек на рабочую силу. Продуманная система оплаты труда должна предусматривать контроль и эффективное управление затратами на содержание персонала. В то же время важно понимать, что тезис о выгодности дешевого труда является мифом. Низкая заработная плата воспроизводит неразвитого работника, незаинтересованного в повышении производительности труда и проявления инициативы.[18, с. 8]

Продуманная система оплаты труда должна предусматривать контроль и эффективное управление затратами на содержание персонала. В то же время важно понимать, что тезис о выгодности дешевого труда является мифом. Низкая заработная плата воспроизводит неразвитого работника, незаинтересованного в повышении производительности труда и проявления инициативы.[18, с. 8]

Уставной юридической формой регулирования трудовых отношений, в том числе в области оплаты труда работников, становится коллективный договор предприятия, в котором фиксируются все условия оплаты труда, входящие в компетенцию предприятия.

Таким образом, эффективность используемых форм и систем оплаты труда как средства мотивации персонала для повышения производительности труда, важность учета и проведения анализа оплаты труда для обеспечения руководства организации своевременной и полной информацией о состоянии расчетов с персоналом, определяет актуальность и практическую значимость выбранной темы исследования.Целью курсовой работы является анализ расходов на оплату труда. – проведение анализа фонда оплаты труда и эффективности его использования.

– проведение анализа фонда оплаты труда и эффективности его использования.

Известно, что оплата за труд является одним из важнейших стимулов для работников при реализации намеченных планов предприятия. Основным источником выплат заработной платы является запланированный фонд оплаты труда, который формируется за счет себестоимости выпускаемой или реализуемой продукции.В последнее время широкое распространение получили гибкие системы оплаты труда, основанные на участии работников в прибылях или доходах предприятия.

В качестве информационной базы для выполнения курсовой работы выступает учебная, научная литература, публикации в периодической печати, посвященные исследуемому кругу проблем, а также бухгалтерская (финансовая) отчетность анализируемого предприятия.

Список источников информации

1.АСУТруд: Учебное пособие для вузов.М. Экономика, 2003. – 79с.

2.Ансофф И. Стратегическое управление. М., 2000. – 152с.

3.Балабанов И. Финансовый менеджмент. М., Финансы и статистика, 2003. – 285с.

– 285с.

4.Веснин В. Менеджмент для всех. М., 2003. – 245с.

5.Виханский О., Наумов А. Менеджмент: Учебник для вузов. М., 2003. – 688с.

6.Галенко В.П. Управление персоналом и стратегия предприятия. СПб.: Изд-во СПбУЭФ, 2004. – 432с.

7.Герчикова И. Менеджмент. М., 2003. – 143с.

8.Грачев М. Суперкадры: Управление персоналом в международной корпорации. М.: Дело, 2003. – 175с.

9.Грузинов В. Экономика предприятия и предпринимательство. М., 2004. – 199с.

10.Егоров Е.Е. Мотивация и стимулирование труда в управлении персоналом / Е.Е.Егоров ; Волж. гос. инж.-пед. акад. — Н.Новгород, 2004. — 140 с.

11.Зайцев Г. Работа с персоналом в современных условиях хозяйствования: Методические рекомендации. СПб., 2003. – 142с.

12.Кабаков В., Пороховник Ю., Зубов И. Менеджмент: проблемы, программа, решение. М., 2004. – 216с.

13.Кальманович Г. М. Материальное стимулирование совокупного работника в процессе реформирования экономики / Г. М. Кальманович ; Алт. гос. ун-т. — Барнаул : Изд-во Алт. ун-та, 2001. — 336 с. Шифр РНБ: 2003-3/4925

гос. ун-т. — Барнаул : Изд-во Алт. ун-та, 2001. — 336 с. Шифр РНБ: 2003-3/4925

14.Карлов Б. Деловая стратегия. М., 2002. – 364с.

15.Кибанов А., Захаров Д. Формирование системы управления персоналом на предприятии. М., 2002. – 269с.

16.Кокорев В. Краткий курс по менеджменту. Барнаул, 2003. – 155с.

17.Коротков Э. Концепция менеджмента. М., 2004. – 172с.

18.Косов П. И. Материальное стимулирование трудовой деятельности работников предприятия : текст лекции / П. И. Косов ; Федер. агентство по образованию, Иван. гос. ун-т. — Иваново : Иван. гос. ун-т, 2004. — 46 с. Шифр РНБ: 2005-4/44234

19.Кохно П. и др. Менеджмент. М., 2003. – 363с.

20.Ладанов И. Практический менеджмент. Ч.3 М., 2002. – 153с.

21.Марр Р., Флиастер А. Словарь // Человек и труд. 2004. № 1. – С. 23-28.

22.Мескон М.Х., Альберт А., Хедоури Ф. Основы менеджмента. М.: Дело, 2003. – 187с.

23.Михайлов Ф.Б. Управление персоналом: Классические концепции и новые подходы. Казань, 2001. – 218с.

– 218с.

24.Тейлор Ф. Менеджмент. М., 2003. – 184с.

25.Тохарская Н. М., Солодоеа Н. Г. Стратегия фирмы в области управления человеческими ресурсами: Зарубежный опыт. Иркутск, 2002. – 196с.

26.Травин В., Дятлов В. Основы кадрового менеджмента. М., 2004. – 253с.

27.Якокка Ли. Карьера менеджера. М., 2000. – 146с.

список литературы

Стоимость труда Определение

Какова стоимость труда?

Стоимость труда представляет собой сумму всей заработной платы, выплаченной работникам, а также стоимости пособий работникам и налогов на заработную плату, уплачиваемых работодателем. Затраты на оплату труда подразделяются на прямые и косвенные (накладные расходы). Прямые затраты включают в себя заработную плату работников, производящих продукт, в том числе рабочих на сборочной линии, тогда как косвенные затраты связаны с вспомогательным трудом, например, с работниками, обслуживающими заводское оборудование.

Ключевые выводы

- Затраты на оплату труда можно разделить на две основные категории: прямые (производственные) и косвенные (непроизводственные) затраты на оплату труда.

- Прямые затраты включают в себя заработную плату работников, производящих продукт, в том числе рабочих на сборочной линии, тогда как косвенные затраты связаны с вспомогательным трудом, например, работники, обслуживающие заводское оборудование.

- Если стоимость рабочей силы неправильно распределяется или оценивается, это может привести к отклонению цены товаров или услуг от их истинной стоимости и нанести ущерб прибыли.

Понимание стоимости труда

Когда производитель устанавливает продажную цену продукта, фирма учитывает затраты на рабочую силу, материалы и накладные расходы. Цена продажи должна включать в себя общие понесенные затраты; если какие-либо затраты не учитываются при расчете продажной цены, сумма прибыли оказывается ниже ожидаемой. Если спрос на продукт падает или если конкуренция вынуждает бизнес снижать цены, компания должна снизить стоимость рабочей силы, чтобы оставаться прибыльной. Для этого компания может сократить количество сотрудников, сократить производство, потребовать повышения производительности или уменьшить другие факторы, влияющие на стоимость производства.

Важно

В некоторых случаях стоимость рабочей силы может быть переложена непосредственно на потребителя. Например, в сфере гостеприимства часто поощряются чаевые, что позволяет предприятиям снизить стоимость рабочей силы.

Различия между прямыми и косвенными затратами на оплату труда

Предположим, что компания XYZ Furniture планирует цену продажи стульев для столовой. Прямые затраты на оплату труда – это те затраты, которые можно непосредственно отнести к производству. XYZ, например, платит рабочим за использование оборудования, которое распиливает древесину на определенные детали для сборки стульев, и эти расходы являются прямыми затратами. С другой стороны, у XYZ есть несколько сотрудников, которые обеспечивают безопасность фабрики и склада; эти затраты на оплату труда являются косвенными, поскольку их нельзя отнести к конкретному производственному акту.

Примеры постоянных и переменных затрат на оплату труда

Затраты на оплату труда также классифицируются как постоянные или переменные затраты. Например, стоимость рабочей силы для эксплуатации оборудования представляет собой переменную стоимость, которая зависит от уровня производства фирмы. Фирма может легко увеличивать или уменьшать переменные затраты на рабочую силу, увеличивая или уменьшая объем производства. Постоянные затраты на оплату труда могут включать установленную плату за долгосрочные контракты на обслуживание. У фирмы может быть контракт с внешним поставщиком на ремонт и техническое обслуживание оборудования, и это фиксированная стоимость.

Например, стоимость рабочей силы для эксплуатации оборудования представляет собой переменную стоимость, которая зависит от уровня производства фирмы. Фирма может легко увеличивать или уменьшать переменные затраты на рабочую силу, увеличивая или уменьшая объем производства. Постоянные затраты на оплату труда могут включать установленную плату за долгосрочные контракты на обслуживание. У фирмы может быть контракт с внешним поставщиком на ремонт и техническое обслуживание оборудования, и это фиксированная стоимость.

Факторинг недооценки и переоценки

Поскольку косвенные затраты на оплату труда может быть трудно распределить на правильный продукт или услугу, XYZ Furniture может недораспределить затраты на оплату труда на один продукт и перераспределить затраты на оплату труда на другой. Такая ситуация называется занижением и завышением себестоимости и может привести к неправильной оценке продукта.

Предположим, например, что XYZ производит как стулья для столовой, так и деревянные каркасы кроватей, и что оба продукта несут затраты на рабочую силу для запуска оборудования, что в сумме составляет 20 000 долларов в месяц.

Стоимость труда и стоимость жизни

Хотя стоимость труда относится к сумме всей заработной платы, выплачиваемой работникам, ее не следует путать со стоимостью жизни. Стоимость жизни – это стоимость, необходимая для поддержания определенного уровня жизни потребителем в определенном географическом месте. Это включает в себя жилье, питание, транспорт, развлечения и т. Д. Эти ставки иногда могут быть намного выше, чем стоимость рабочей силы, особенно в крупных мегаполисах. Например, стоимость жизни в Нью-Йорке выше, чем в пригороде. Спрос на жилье и продукты питания выше, а значит, выше цены для потребителей.

Определение стоимости труда — AccountingTools

/ Стивен БрэггКакова стоимость труда?

Стоимость рабочей силы – это заработная плата и заработная плата, выплачиваемая работникам, плюс соответствующие налоги и льготы с фонда заработной платы. Этот термин также может относиться к определенному периоду времени или работе (если работодатель использует систему расчета стоимости работы для отслеживания затрат). Стоимость рабочей силы может быть подразделена на стоимость рабочей силы, связанную с производством товаров (известную как стоимость прямого труда), и стоимость рабочей силы, связанную со всеми другими видами деятельности (известную как стоимость косвенной рабочей силы).

Может оказаться необходимым включить большое количество пособий в расчет стоимости рабочей силы. Например, если сотруднику за отчетный период выплачивается 1000 долларов США, вот пример того, какой может быть общая стоимость:

| Тип расходов | Сумма | Пояснение |

| Заработная плата | 1000,00 $ | Брутто-зарплата, выплаченная сотруднику |

| Социальный налог | 62,00 | 6,2% от заработной платы |

| Налог Medicare | 14,50 | 1,45% от заработной платы |

| Компенсация работникам | 10. 00 00 | Распределено из общей стоимости в/ц |

| Медицинское страхование | 100,00 | Из счета страховщика |

| Пенсионный план (совпадает с работодателем) | 80,00 | Из таблицы взносов |

| Стоимость страхования по инвалидности | 5,00 | Из счета страховщика |

| Страхование жизни | 3,50 | Из счета страховщика |

| Итого | 1 275,00 $ |

Дополнительные расходы, указанные в таблице, отражают расходы, которые работодатель может ожидать в рамках пакета льгот. Таким образом, типичная стоимость рабочей силы включает премию в размере обычно от 20% до 35% за дополнительные налоги и выплаты пособий, из которых медицинское страхование обычно является крупнейшим компонентом.

Как используется стоимость рабочей силы

Полезно понимать стоимость рабочей силы по ряду причин, включая следующие моменты.