Учет труда и заработной платы

Евдокимова Наталья Бухгалтер-эксперт

23226

Распечатать

Поделиться

Размер шрифта:

Учет труда и заработной платы — это одно из ключевых направлений бухгалтерского учета, которое позволяет систематизировать и структурировать информацию о размерах выплат вознаграждений за проделанную работу. В статье расскажем, как организовать и вести учет труда и заработной платы на предприятии.

Содержание

Ключевые аспекты

Зарплата — это вознаграждение работника, исчисленная исходя из объемов выполненной работы, квалификации, стажа и нагрузки (ст. 129 ТК РФ). Объемы выплат определяются в соответствии с нормами действующего законодательства, а также с учетом системы оплаты, установленной на предприятии.

Оплата труда персонала — это солидная доля затрат любого экономического субъекта. Именно поэтому так важно организовать полный и достоверный учет труда и заработной платы на предприятии. Систематический анализ информации позволит оценить эффективность затрат, а также выявить резервы (финансовые и трудовые).

Следует учитывать, что расходы на заработную плату напрямую влияют на себестоимость произведенной продукции. Причем в расчет себестоимости включается не только заработок работников основного производства, но и выплаты в пользу вспомогательного персонала.

Экономический субъект вправе самостоятельно разрабатывать систему оплаты, учитывая род деятельности, специфику, сложность и вредность (опасность) производств. На данном этапе следует руководствоваться ключевыми принципами:

- Законность. Условия начисления вознаграждений не могут нарушать действующих требований и норм трудового законодательства.

- Справедливость. Оплата должна быть равноценной выполняемым работам.

- Направленность на результат. Предусмотрите систему стимулирования и(или) премирования работников за достижение конкретных результатов.

- Своевременность и периодичность. Заработок должен выплачиваться систематически, без задержек, в полном объеме.

Также следует отметить, что размеры оплаты труда должны быть экономически обоснованы. В противном случае об эффективности данных затрат не может быть и речи.

Этапы бухгалтерского учета заработной платы

После того, как ключевые условия оплаты труда определены, учет труда и его оплаты осуществляется поэтапно:

- Учет рабочего времени. Возлагается на ответственного работника (бухгалтер, кадровик, секретарь), который должен отражать в специальной первичной документации сведения об отработанном времени (сменах, часах, днях).

- Начисление заработной платы. Бухгалтер проводит расчеты и начисления в соответствии с утвержденными нормами и условиями оплаты труда. Подсчет ведется отдельно по каждому сотруднику за фактически отработанное время.

- Исчисление налогов и прочих удержаний из начисленного заработка. Из зарплаты удерживается налог на доходы физических лиц, а также вычитаются иные виды удержаний, например, по исполнительным листам.

- Начисление страховых взносов. На сумму начисленной заработной платы начисляются взносы в пользу страхового обеспечения трудящихся граждан. Тарифы страховых взносов определяются в соответствии с главой 34 НК РФ.

- Выплата заработка на банковские счета работников или выдача денежных средств из кассы предприятия.

- Перечисление НДФЛ и страховых взносов в Федеральную налоговую службу и Фонд социального страхования (НС и ПЗ).

Все этапы должны быть отражены в бухгалтерском учете соответствующими проводками.

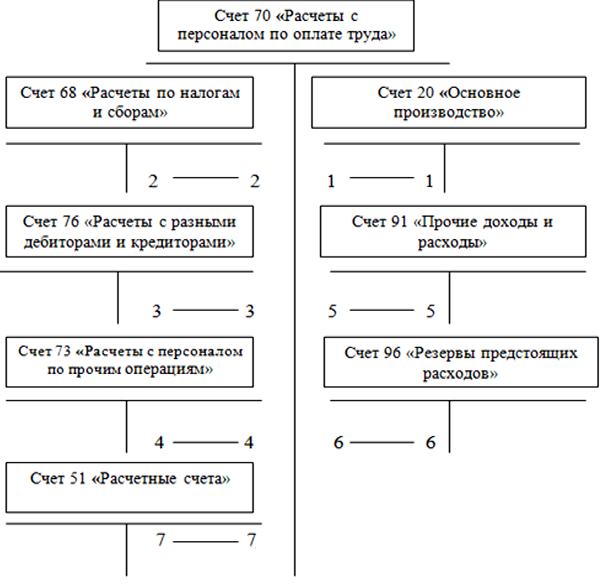

Типовые проводки

Бухучет труда и его оплаты ведется в организации на 70 счете «Расчеты с персоналом по оплате труда». В кредите счета отражаются операции по начислению зарплаты, в дебете — выплата или удержания.

Основные проводки по начислению зарплаты:

Операция | Дебет | Кредит |

Начислена заработная плата основного персонала | 20 — на производственном предприятии 44 — в торговой организации | 70 |

Начислен больничный лист, пособие ФСС | 69 | 70 |

Удержан НДФЛ | 70 | 68. |

Произведены удержания по исполнительному листу | 70 | 76 |

Выплата заработка | 70 | 51 — с расчетных счетов 50 — из кассы |

Начислены страховые взносы | 20 | 69 |

Произведены расчеты с бюджетом | 68 — уплачен НДФЛ 69 — перечислены страховые взносы | 51 |

1

1‘;}

Распечатать

Поделиться

Евдокимова Наталья Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Все статьи автораВам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Подписаться

Учет расходов на оплату труда

Порядок учета расходов на оплату труда зависит от того, какой метод признания расходов установлен в компании – кассовый или способ начисления.

При кассовом методе расходы на оплату труда учитываются в момент (пп. 1 п. 3 ст. 273 НК РФ):

• списания денег с расчетного счета фирмы;

• выплаты денег из кассы;

• передачи товаров, работ, услуг при выплате зарплаты в натуральной форме.

При методе начисления расходы на оплату труда признают ежемесячно в периоде их начисления (п. 4 ст. 272 НК РФ). При этом нужно учитывать, к каким расходам они относятся – прямым или косвенным.

Как правило, к прямым расходам относят траты на оплату труда производственного персонала. Перечень прямых расходов нужно прописать в учетной политике компании. Их списывают по мере реализации продукции, работ, услуг, в стоимость которых они вошли (пп. 1, 2 ст. 318 НК РФ).

К косвенным расходам целесообразно отнести оплату труда административного персонала и других работников, которые не участвуют в производстве. Эти затраты можно списывать в полном объеме в том периоде, к которому они относятся, без учета реализации продукции (п. 2 ст. 318 НК РФ).

2 ст. 318 НК РФ).

Организации, которые оказывают услуги или ведут торговлю, могут списывать все траты на оплату труда в текущем периоде (п. 2 ст. 318, ст. 320 НК РФ).

Если у компании есть расходы на страхование (негосударственное пенсионное обеспечение) в пользу работников, в частности, на ДМС, то их при методе начисления нужно учитывать равномерно в течение срока действия договора страхования (п. 6 ст. 272 НК РФ).

Учет отпускных

Учет отпускных зависит от метода учета доходов и расходов, который применяет фирма.

При использовании кассового метода отпускные включают в расходы в момент их выплаты сотруднику (п.п. 7, 13 ч. 2 ст. 255, пп. 1 п. 3 ст. 273 НК РФ).

Для учета отпускных при методе начисления нужно выбрать один из двух способов:

• включить отпускные в расходы (прямые или косвенные) по мере начисления, как и другие траты на оплату труда;

• создать резерв предстоящих затрат на оплату отпусков в порядке ст. 324.1 НК РФ.

Во втором случае расходы в виде отчислений в резерв будут признаваться равномерно в течение года, независимо от того, когда сотрудники идут в отпуск. Оплату отпусков нужно будет списывать за счет резерва.

Формирование резерва – право, а не обязанность фимы. Если в учетной политике его создание не предусмотрено, то необходимо использовать первый способ признания расходов на оплату отпусков.

Отпускные по переходящему отпуску, то есть отдыху, выпавшему на несколько отчетных периодов, учитывают в общем порядке, предусмотренном для отпускных.

Если компания применяет метод начисления и не формирует резерв на оплату отпусков, то сумму отпускных в таком случае нужно разделить и учесть в расходах тех периодов, на которые приходятся дни отдыха. Отпускные распределяют пропорционально количеству дней в каждом периоде (письма Минфина РФ от 25.10.2016 № 03-03-06/2/62147, от 21.07.2015 № 03-03-06/1/41890).

Компенсация за неиспользованный отпуск учитывается при расчете налога на прибыль так же, как и другие расходы на оплату труда, в зависимости от метода учета доходов и расходов.

Если компания создает резерв на оплату предстоящих отпусков, то списать компенсацию за неиспользованный отпуск за счет резерва не получится. Отпускные и компенсация – это разные виды затрат на оплату труда (письмо Минфина РФ от 03.05.2012 № 03-03-06/4/29).

Учет премий

Выплачиваемые сотрудникам премии учитывают при расчете налога на прибыль так же, как и другие расходы на оплату труда.

Если компания выплачивает годовые премии и применяет метод начисления, то можно создать резерв предстоящих расходов на выплату таких премий в порядке ст. 324.1 НК РФ. Он формируется так же, как резерв на оплату отпусков. Это позволит учитывать годовые премии в расходах равномерно в течение года.

Учесть в расходах премию по итогам года на основании п. 2 ч. 2 ст. 255 НК РФ можно, если соблюдены следующие условия:

• выплата премии предусмотрена в трудовом и (или) коллективном договоре (ч. 1 ст. 255 НК РФ). Также можно закрепить соответствующие положения в другом локальном нормативном акте, например, в положении о премировании работников. Ссылку на этот акт нужно включить в указанные договоры;

Ссылку на этот акт нужно включить в указанные договоры;

• затраты на выплату годовой премии экономически оправданны и документально подтверждены (п. 1 ст. 252 НК РФ). Обязательно нужно составить расчет премии. Ее размер должен быть адекватен окладу сотрудника и финансовому положению компании;

• премия выплачена не за счет чистой прибыли организации, средств специального назначения или целевых поступлений. Выплаты из этих источников не учитываются для целей налогообложения (пп. 1, 22 ст. 270 НК РФ).

Учет вознаграждения за выслугу лет

Единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности) можно учесть в расходах на оплату труда, если они предусмотрены законодательством РФ (п. 10 ч. 2 ст. 255 НК РФ). Например, в силу закона такие надбавки выплачиваются работникам, трудящимся в районах Крайнего Севера и приравненных к ним местностях.

Можно учесть данную выплату на основании п. 10 ч. 2 ст. 255 НК РФ и в том случае, если она закреплена в трудовом и (или) коллективном договоре, в локальных нормативных актах (письмо ФНС РФ от 11. 08.2014 № ГД-4-3/15717@). Чтобы выплата соответствовала требованиям статьи 252 НК РФ, нужно установить порядок расчета, при котором размер вознаграждения зависит от документально подтвержденного стажа работы, категории работников, имеющих право на вознаграждение, и величины их оклада.

08.2014 № ГД-4-3/15717@). Чтобы выплата соответствовала требованиям статьи 252 НК РФ, нужно установить порядок расчета, при котором размер вознаграждения зависит от документально подтвержденного стажа работы, категории работников, имеющих право на вознаграждение, и величины их оклада.

Если подобные вознаграждения выплачиваются не единовременно, а ежемесячно (в виде надбавки к окладу), их учитывают в расходах на основании п. 25 ч. 2 ст. 255 НК РФ.

Учет надбавок

Компенсации (надбавки к тарифным ставкам и окладам), выплачиваемые на основании требований закона, можно учесть на основании п. 3 ч. 2 ст. 255 НК РФ.

Если компания установила их по собственной инициативе, то учесть это можно на основании п. 25 ч. 2 ст. 255 НК РФ (ст. 135 ТК РФ). При этом расходы должны быть экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ). Порядок начисления и выплаты надбавок нужно закрепить в коллективном и (или) трудовых договорах.

Учет расходов на оплату труда при УСН

К расходам на оплату труда при УСН относятся те же выплаты, что при налоге на прибыль (пп. 6 п. 1, п. 2 ст. 346.16, п. 2 ст. 346.18 НК РФ).

6 п. 1, п. 2 ст. 346.16, п. 2 ст. 346.18 НК РФ).

Перечень расходов является открытым (п. 25 ст. 255 НК РФ). Поэтому можно учесть и другие траты, которые в ст. 255 НК РФ прямо не поименованы, но связаны с оплатой труда и предусмотрены трудовым и (или) коллективным договорами (п. 2 ст. 346.16 НК РФ).

Если компания работает на УСН с объектом «Доходы», то расходы на оплату труда она не учитывает (п. 1 ст. 346.18 НК РФ).

Если она работает с объектом «Доходы минус расходы», то траты на оплату труда нужно учитывать на день погашения задолженности перед сотрудниками, то есть на дату (пп. 6 п. 1, п. 2 ст. 346.16, п. 2 ст. 346.18 НК РФ):

• выплаты денег из кассы;

• списания денег с расчетного счета;

• при ином способе погашения задолженности – момент такого погашения.

Есть исключение: затраты на оплату труда работников, которые связаны с созданием основных средств или с их достройкой, дооборудованием, модернизацией, техническим перевооружением, нужно учитывать так же, как расходы на ОС, если такое ОС является амортизируемым имуществом (пп. 1 п. 1 ст. 346.16 НК РФ, письмо Минфина РФ от 15.04.2009 № 03-11-06/2/65).

1 п. 1 ст. 346.16 НК РФ, письмо Минфина РФ от 15.04.2009 № 03-11-06/2/65).

Обзор учета труда | Финансы и казначейство

Учет труда был создан, чтобы предоставить отделам кампуса возможность относить расходы на заработную плату в Главную бухгалтерскую книгу. Система позволяет пользователям распределять усилия преподавателей и сотрудников, а также стипендии аспирантов, заработную плату и поддержку обучения между основными диаграммами (отделами, фондами, программами и проектами). LA ежедневно отправляет изменения строк диаграммы в Главную книгу.

Основные бизнес-процессы, управляемые в Лос-Анджелесе

Примечание. Обязательства преподавателей и сотрудников AY управляются в отделе кадров. Они отображаются в LA для удобства пользователя.

| Группа пользователей | Деятельность в Лос-Анджелесе |

|---|---|

| Пользователи отдела и центрального офиса | Создать и/или утвердить:

Распределения могут производиться на 2 года вперед и на целый год задним числом.

|

| Главные исследователи (ИП) | |

| Управление финансов и казначейства |

|

Экран сведений о человеке

Классный курс по учету труда научит вас, как и когда добавлять обязательства и распределение финансирования для сотрудников и аспирантов.

Экран сведений об усилиях

Экран сведений об усилиях — это место, где главные исследователи (PI) просматривают и сертифицируют трудозатраты в спонсируемых ими исследовательских проектах. Ведомственные менеджеры по грантам работают с PI для проверки и сертификации спонсируемых исследовательских проектов на регулярной основе. Группа бухгалтерского учета спонсируемых исследований инициирует и контролирует процесс сертификации.

Федеральные требования в отношении надлежащего внутреннего контроля над грантами и контрактами требуют сертификации усилий главных исследователей (PI) для обеспечения того, чтобы оклады и заработная плата, взимаемые с федеральных премий, были соизмеримы с выполняемой работой. Дополнительную информацию о методах бухгалтерского учета SRA см. в разделе «Учет спонсируемых исследований».

Дополнительную информацию о методах бухгалтерского учета SRA см. в разделе «Учет спонсируемых исследований».

Мы также предоставляем набор кратких справочных карточек под названием «Основы учета трудовых ресурсов», которые помогут вам использовать учет трудовых ресурсов на ежедневной основе.

Что такое проводка в журнале прямого труда? | Малый бизнес

Карен Роджерс

Ваши сотрудники заполняют табели рабочего времени, пока незавершенная продукция проходит через различные производственные отделы. Табель рабочего времени представляет собой журнал часов, отработанных каждым работником прямого труда на производственной линии. Эта заработная плата заработана, но остается невыплаченной до окончания платежного периода. Чтобы рассчитать заработную плату прямого труда, вы собираете табели рабочего времени из производственных отделов. Вы делаете запись в журнале, чтобы зафиксировать валовую сумму заработной платы и удержания для каждого сотрудника.

Запись в журнале незавершенного производства

Прямые затраты на оплату труда добавляются к счету незавершенного производства в конце рабочей недели.

Косвенные затраты на оплату труда добавляются к счету общепроизводственных расходов. Прямые затраты на оплату труда рассчитываются путем сложения количества часов, отработанных каждым работником, и умножения на ставку заработной платы. Когда период оплаты заканчивается, валовая заработная плата каждого работника прямого труда рассчитывается и суммируется с остальными. Бухгалтерская запись для записи общего количества прямых трудозатрат должна дебетовать счет незавершенного производства и кредитовать счет заработной платы и заработной платы к оплате.

Косвенные затраты на оплату труда добавляются к счету общепроизводственных расходов. Прямые затраты на оплату труда рассчитываются путем сложения количества часов, отработанных каждым работником, и умножения на ставку заработной платы. Когда период оплаты заканчивается, валовая заработная плата каждого работника прямого труда рассчитывается и суммируется с остальными. Бухгалтерская запись для записи общего количества прямых трудозатрат должна дебетовать счет незавершенного производства и кредитовать счет заработной платы и заработной платы к оплате.

Расчет чистой заработной платы

Прежде чем вы сможете платить своим сотрудникам, вы должны вычесть суммы, подлежащие удержанию, из их общей заработной платы. Удерживаемая сумма федерального налога зависит от количества освобождений, на которые претендует ваш сотрудник. На момент публикации ставка удержания социального обеспечения составляет 6,2 процента, а Medicare — 1,45 процента. Вы должны удерживать подоходный налог штата, аресты заработной платы и часть страховых выплат работникам из общей заработной платы.

Общая сумма каждого удержания рассчитывается отдельно от других удержанных сумм.

Общая сумма каждого удержания рассчитывается отдельно от других удержанных сумм.

Сводная запись в журнале

Вы регистрируете суммы заработной платы в виде сводной записи в своих бухгалтерских записях. Как производственная фирма, вы указываете прямые расходы на оплату труда отдельно от косвенного труда и заработной платы, выплачиваемой другим работникам. Запись в журнале для записи заработной платы состоит в дебетовании прямых расходов на оплату труда, дебетовании расходов на заработную плату и дебетовании расходов на налоги на заработную плату. Для записи удержаний из заработной платы вы кредитуете Cash на чистую сумму заработной платы, кредитуете подлежащие уплате федеральные удерживаемые налоги, кредитуете подлежащие уплате налоги на социальное обеспечение, кредитуете подлежащие уплате налоги Medicare и кредитуете подлежащие уплате федеральные налоги на безработицу. Государственные удержания или штрафы за заработную плату являются дополнительными кредитами к итоговой записи в журнале.