Уголовная ответственность за налоговые преступления 7, Уголовное право

Пример готовой курсовой работы по предмету: Уголовное право

Содержание

Введение 2

ГЛАВА

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УГОЛОВНОЙ ОТВЕТСТВЕННОСТИ ЗА НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ 3

1.1 Понятие уголовной ответственности 3

1.2 Законные и незаконные уменьшения налогов 9

ГЛАВА

2. ПОРЯДОК ПРИВЛЕЧЕНИЯ К УГОЛОВНОЙ ОТВЕТСТВЕННОСТИ ЗА СОВЕРШЕНИЕ НАЛОГОВОГО ПРАВОНАРУШЕНИЯ 14

2.1 Способы уклонения от уплаты налогов 14

2.2 Основания наступления уголовной ответственности за налоговые преступления 16

ГЛАВА

3. УГОЛОВНАЯ ОТВЕТСТВЕННОСТЬ ЗА УКЛОНЕНИЕ ОТ УПЛАТЫ НАЛОГОВ 19

Заключение 23

Список использованной литературы 24

Приложения 27

Содержание

Выдержка из текста

В частности, разрешены далеко не все проблемы в области ответственности за налоговые правонарушения и преступления. Так, многие исследователи указывают на далеко не безупречное законодательное регулирование в Уголовном кодексе РФ (далее – УК РФ) вопросов уголовной ответственности за налоговые преступления. Поэтому на современном этапе очень важным представляется глубокий, как научный, так и практический анализ положений уголовного законодательства РФ в части ответственности за налоговые преступления, выявление пробелов и противоречий, проблемных ситуаций и слабых сторон законодательно установленных составов.

Поэтому на современном этапе очень важным представляется глубокий, как научный, так и практический анализ положений уголовного законодательства РФ в части ответственности за налоговые преступления, выявление пробелов и противоречий, проблемных ситуаций и слабых сторон законодательно установленных составов.

В работе также будет кратко рассмотрен опыт зарубежных стран по борьбе с налоговыми правонарушениями. Представляется, что обращение к законотворче-скому опыту зарубежных стран позволяет уяснить слабые и сильные стороны рос-сийского уголовного законодательства, выявить наиболее удачные подходы к раз-решению существующих коллизий и проблем, а также с учетом специфики нацио-нального законодательства и в целях его дальнейшего совершенствования воспри-нять наиболее приемлемые для него положения.

Актуальность темы заключается в том, что установление ответственности за нарушение налогового законодательства приведет к снижению уклонения от уплаты налогов.• Необходимость рассмотрения и решения вопросов, связанных с возникновением преступлений;Таким образом, нужно рассмотреть этот вопрос подробно, чтобы разобраться, в чем слабые стороны организации уголовной ответственности за налоговые правонарушения.

Основными предпосылками возникновения налогов, становления и развития налоговой системы является государство и рыночные отношения.Актуальность темы исследования обусловила цель курсовой работы — рассмотреть уголовную ответственность за нарушение налогового законодательства.• Рассмотреть систему уголовной ответственности за налоговые правонарушения.

2. Рассмотрение отдельных видов налоговых преступлений: уклонение от уплаты налогов (сборов) физических лиц и организаций, неисполнение обязанностей налогового агента, сокрытие имущества и денежных средств, за счет которых должно производиться взыскание налогов и (или) сборов

Методология исследования. Выпускное квалификационное исследование основывается на диалектическом методе познания. При решении конкретных задач использованы общенаучные и специальные методы изучения социально- правовой действительности: анализ и синтез, дедукция и индукция, абстрагирование, системный, догматический, логический, формально- юридический, историко-правовой, сравнительно-правовой, лингвистический, статистический, социологический и др.

Вопросы уголовной ответственности за преступления в сфере экономической деятельности в целом и налоговые преступления в частности были предметом диссертационных и монографических исследований: Б.В. Волженкина, Л.Д. Гаухмана, Д.А. Глебова, В.Ф. Евтушенко, В.А. Егорова, В.Г. Истомина, П.А. Истомина, И.А. Клепицкого, В.А. Козлова, А.П. Кузнецова, И.И. Кучерова, Н.А. Лопашенко, СИ. Мурзакова, И.Н. Пастухова, Т.В. Пинкевич, А.И. Ролика, В.П. Рольяна, И.М. Середы, И.Н. Соловьева, О.В. Староверовой, В.И. Тюнина, СИ. Улезько, К.В. Чемеринского, И.В. Шишко, П.С Яни. Однако многие из данных исследований относятся к периоду, предшествовавшему криминализации уклонения от уплаты налогов и (или) сборов с физического лица и неисполнения обязанностей налогового агента, и в силу этого не охватывают вопросы квалификации рассматриваемых преступлений. В других же работах, хотя и рассматриваются уголовно-правовые проблемы уклонения от уплаты налогов и (или) сборов с физического лица и неисполнения обязанностей налогового агента, но многие вопросы в них остались не исследованными в полной мере либо недостаточно аргументированными.

В процессе исследования использовались общенаучные и частнонаучные методы познания: историко-правовой, конкретно-правовой, сравнительно-правовой, системно-структурный, конкретно-социологический, статистический и другие.

Борьба с этими негативными явлениями ведется различными методами и средствами. Значительную роль среди мероприятий по предотвращению автотранспортных преступлений играют меры уголовно-правового характера. Такие меры применяются в отношении преступных деяний на транспорте. Реализация уголовно-правовых норм способствует укреплению общественной дисциплины, что обеспечивает, в конечном итоге, прочный общественный порядок в стране.

Однако сложная экологическая обстановка — не только результат кризисных явлений в экономике страны, но и следствие накопленных за многие десятилетия структурных деформаций хозяйства, приведших к доминированию ресурсоемких и энергоемких технологий, сырьевой ориентации экспорта, падению технологической дисциплины, а также чрезмерной концентрации производства в наиболее экономически развитых регионах страны.

В результате этого процесса в нормы Уголовного кодекса Российской Федерации (далее — УК РФ ), предусматривающие уголовную ответственность за таможенные преступления, неоднократно вносились изменения и дополнения.

2. УК РФ «Преступления против общественной безопасности» дополнена статьей 226.1, которая предусматривает уголовную ответственность за незаконное перемещение через таможенную границу Таможенного союза в рамках Евразийского экономического сообщества (далее- ЕврАзЭС), либо государственную границу Российской Федерации с государствами — членами Таможенного союза в рамках ЕврАзЭС предметов, изъятых из .

Для решения обозначенных задач, в работе использовались общенаучные методы исследования: диалектический метод познания объективной действительности, применялись также анализ и обобщение, логический метод, а также специально-юридические методы исследования — сравнительно-исторический, сравнительно-правовой, формально-юридический и системный анализ.

За годы действия УК РФ применительно к данному вопросу было написано достаточно большое число работ, среди которых выделяются труды Б. В. Волженкина, Л. Д. Гаухмана, И. А. Клепицкого, В. Д. Ларичева, Н. А. Лопашенко, С. В. Максимова, Ю. В. Трунцевского, В. И. Тюнина, П. С. Яни и других.

В. Волженкина, Л. Д. Гаухмана, И. А. Клепицкого, В. Д. Ларичева, Н. А. Лопашенко, С. В. Максимова, Ю. В. Трунцевского, В. И. Тюнина, П. С. Яни и других.

Список использованной литературы

1. «Конституция Российской Федерации» (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

2. «Уголовный кодекс Российской Федерации» от 13.06.1996 N 63-ФЗ (ред. от 30.03.2016)

3. «Уголовно-процессуальный кодекс Российской Федерации» от 18.12.2001 N 174-ФЗ (ред. от 30.03.2016)

4. Борзунова, О. А. Теория и практика кодификации в налоговом праве [Электронный ресурс]

: монография / О. А. Борзунова. — М.: ЮНИТИ-ДАНА: Закон и право, 2012. — 255 с.

5. Витрук, Н.В. Общая теория юридической ответственности [Электронный ресурс]

: Монография / Н.В. Витрук. – М.: Изд-во РАП, 2008. — 304 с.

6. Галахова, А. В. Уголовно-правовая защита личности и профессиональной деятельности судебных приставов [Электронный ресурс]

В. Уголовно-правовая защита личности и профессиональной деятельности судебных приставов [Электронный ресурс]

: Научно-практическое пособие / А. В. Галахова. — М.: РПА МЮ РФ, 2004. — 106 с.

7. Дементьев, И.В. Налоговые правонарушения и налогово-правовая ответственность [Электронный ресурс]

: Учебное пособие / И.В. Дементьев. — М.: РАП, 2014. — 336 с.

8. Демин А. В. Общая теория налогово-правовых норм: Монография / А.В. Демин. — М.: ИЦ РИОР: НИЦ Инфра-М, 2013. — 266 с.

9. Захарьин В. Р. Налоги и налогообложение: Учебное пособие / В.Р. Захарьин. — 2-e изд., перераб. и доп. — М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2014. — 320 с.

10. Карпович, О. Г. Правила квалификации преступлений, совершаемых в кредитно-финансовой сфере. Теория и практика применения [Электронный ресурс]: научно-практ. пособие / О. Г. Карпович. — М.: ЮНИТИ-ДАНА: Закон и право, 2012. — 183 с

11. Косаренко, Н. Н. Налоговое право [Электронный ресурс]

: учебно-методический комплекс / Н. Н. Косаренко. — 2-е изд., испр. и доп. — М. : ФЛИНТА : НОУ ВПО «МПСИ», 2011. — 184 с.

Косаренко. — 2-е изд., испр. и доп. — М. : ФЛИНТА : НОУ ВПО «МПСИ», 2011. — 184 с.

12. Крохина Ю. А. Налоговое право [Электронный ресурс]: учебник для студентов вузов, обучающихся по направлению «Юриспруденция» и по специальностям «Юриспруденция», «Правоохранительная деятельность» / Ю. А. Крохина. — 3-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2012. — 463 с

13. Кучеров И. И. Ответственность за нарушение финансового законодательства: Научно-практическое пособие / И.И. Кучеров и др.; Под ред. И.И. Кучерова. — М.: НИЦ ИНФРА-М: ИЗиСП, 2014. — 225 с.

14. Олимпиев, А.Ю. Преступления в кредитно-банковской сфере. Общая характеристика, виды и методические рекомендации по их расследованию [Электронный ресурс]: учеб. пособие для студентов вузов, обучающихся по специальности 030501 «Юриспруденция» / А.Ю. Олимпиев; под ред. Н.Д. Эриашвили. – М.: ЮНИТИДАНА: Закон и право, 2013. – 279 с.

15. Панов А. Б. Административная ответственность юридических лиц: Монография / А.Б. Панов. — М. : Норма, 2013. — 192 с.

: Норма, 2013. — 192 с.

16. Панов А. Б. Административная ответственность юридических лиц: Монография / А.Б. Панов. — М.: Юр.Норма, НИЦ ИНФРА-М, 2016. — 192 с.

17. Петросян О. Ш. Налоговые преступления [Электронный ресурс]: учеб. пособие для студентов вузов, обучающихся по специальности «Юриспруденция» / О. Ш. Петросян, Ю. А. Артемьева. — М.: ЮНИТИ-ДАНА: Закон и право, 2012. — 191 с.

18. Петросян, О. Ш. Характеристика налоговых преступлений. Теория и практика: монография / О. Ш. Петросян. — М.: ЮНИТИДАНА: Закон и право, 2012. — 143 с

19. Попов Л. Л. Административное право: учебник / под ред. Л. Л. Попова, М. С. Студеникиной, — 2-е изд. — М.: Юр.Норма, НИЦ ИНФРА-М, 2016. — 704 с.

20. Рассолов, М. М. Коммерческое право [Электронный ресурс]

: учебник для студентов вузов, обучающихся по специальностям «Юриспруденция» и «Коммерция (торговое дело)» / М. М. Рассолов; под ред. М. М. Рассолова, И. В. Петрова, П. В. Алексия. — 4-е изд., перераб. и доп. — М. : ЮНИТИ-ДАНА : Закон и право, 2012. — 503 с.

— 503 с.

21. Сасов К. А. Налоговое правосудие в решениях Конституционного Суда Российской Федерации: Монография / К.А. Сасов. — М.: Норма, 2013. — 256 с.

22. Скачкова Г. С. Комментарий к Трудовому кодексу Российской Федерации (постатейный): с последними изменениями / Г.С. Скачкова. — 5-e изд. — М.: ИЦ РИОР: НИЦ ИНФРА-М, 2014. — 942 с.

список литературы

Налоговые преступления – курсовая работа

Введение

1. Общая характеристика и понятие налогового преступления

1.1 Развитие уголовного законодательства в сфере налоговых преступлений

1.2 Характеристика налоговых преступлений по современному законодательству России

2. Виды налоговых преступлений и их признаки

2.1 Уклонение от уплаты налогов и (или) сборов с физического лица

2.2 Уклонение от уплаты налогов и (или) сборов с организации

2.3 Неисполнение обязанностей налогового агента

2.4 Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов

2. 5 Проблемы применения уголовной ответственности за налоговые преступления

5 Проблемы применения уголовной ответственности за налоговые преступления

3. Развитие налогового преступления в зарубежном законодательстве

Заключение

Список использованной литературы

Налоговая система в любом государстве – одна из основ его существования, от четкости ее структуры и взаимодействия всех ее элементов зависит финансовое состояние государства. Если «эмбрион» налоговой системы России зародился еще в Киевской Руси, то сегодня мы видим уже достаточно слаженный и необходимый инструмент для обеспечения жизнедеятельности государства. На протяжении всего периода существования государства российского одним из главных элементов налоговой системы был элемент принуждения, который также прошел путь от жестоких мер уголовного наказания к более либеральным мерам административного воздействия.

Уголовная ответственность за уклонение от уплаты налогов (ранее – податей) существовала всегда, в чем можно убедиться на основании действовавшего в разные времена уголовного законодательства.

Основная функция налогообложения – формирование бюджета государства и регулирование экономики. Эта задача оставалась постоянной на протяжении веков, в то время как сами налоги изменялись; создавалась и совершенствовалась налоговая система. Элементы принуждения, используемые государством и составляющие часть налоговой системы, также прошли историческим путем развития от жестких мер уголовного принуждения к более либеральным мерам административного воздействия, от карательных мер к мерам восстановительным.

Налоговую преступность как общественно опасное явление нельзя назвать принципиально новым для России, хотя существовавшее долгое время господство государственной собственности в экономике позволяло осуществлять перераспределение доходов вне налоговой системы. После октября 1917 г. в стране произошли коренные перемены во всех сферах жизни, в том числе и законодательстве. Однако проблема собираемости налогов была актуальна и в тот период. Налоги были превращены в орудие классовой борьбы, средство экономического подавления. Если обратиться к статистике тех лет, то видно, что доля налоговых преступников была весьма велика. В период с начала 1930-х до конца 1980-х гг. налоговые преступления носили эпизодический характер и сводились главным образом к нарушению порядка уплаты налогов гражданами.

Если обратиться к статистике тех лет, то видно, что доля налоговых преступников была весьма велика. В период с начала 1930-х до конца 1980-х гг. налоговые преступления носили эпизодический характер и сводились главным образом к нарушению порядка уплаты налогов гражданами.

Социально-экономические преобразования в России в начале 1990-х потребовали кардинального изменения налоговой системы. В конце 1991 г. в России была проведена реформа системы налогообложения, приняты основные законы, определяющие порядок и условия уплаты налогов.

Становление налоговой системы в России сопровождается значительным ростом числа налоговых преступлений. По оценкам специалистов, государство ежегодно недополучает до трети налоговых поступлений в бюджет. Уклонение от уплаты налогов получило широкое распространение, носит массовый характер и является главной причиной непоступления налогов в бюджет. Рост налоговой преступности имеет высокую динамику, поэтому, по некоторым оценкам, характеризуется как катастрофический. Как показывает статистика, чаще всего налоговые преступления направлены на уклонение от уплаты налогов, предусматривающих наиболее крупные отчисления в бюджет.

Как показывает статистика, чаще всего налоговые преступления направлены на уклонение от уплаты налогов, предусматривающих наиболее крупные отчисления в бюджет.

Резюмируя вышеизложенное, можно полагать, что темы данной работы является достаточно актуальной для исследования.

Цель работы – изучить особенности налоговых преступлений в законодательстве России.

Задачи работы: рассмотреть развитие уголовного законодательства в сфере налоговых преступлений, дать характеристику налоговых преступлений по современному законодательству России, проанализировать виды налоговых преступлений и их признаки; рассмотреть проблемы применения уголовной ответственности за налоговые преступления; изучить развитие налогового преступления в зарубежном законодательстве.

1. Федеральным законом от 08.12.2003 № 162-ФЗ «О внесении изменений и дополнений в Уголовный кодекс Российской Федерации».

2. Налоговый кодекс РФ.

3. Уголовный кодекс РФ.

4. Уголовно-процессуальный кодекс РФ.

5. Постановление Пленума Верховного Суда РФ от 28.12.2006 № 64

6. БВС РФ 2003. № 5.

7. Налоговые и иные экономические преступления: Вып. 3 / Под ред. проф. Л.Л. Крутикова. Ярославль, 2001.

8. Карякин В.В., Махов В.Н. Возбуждение уголовных дел о налоговых преступлениях. М.: Юрлитинформ, 2005. 265 с.

9. Кучеров И.И., Соловьев И.Н. Новые «налоговые» статьи Уголовного кодекса РФ: Метод. рекомендации ФСЭНП МВД России. М.: Высшая школа, 2004. 135 с.

10. Налоговые преступления/Под ред. И.Г. Садоха. М.: Юнити, 2008. 455 с.

11. Преступления в сфере хозяйственной деятельности/Под ред. И.П. Орлова. СПб.: Питер, 2006. 385 с.

12. Российское уголовное право: В 2-х т. Т. 2. Особенная часть / Под ред проф. А.И, Рарога. – М.: МарТ, 2004. 487 с.

13. Уголовное право РФ/Под ред. И.М. Садовникова. М.: Владос, 2007. 657 с.

14. Уголовное право Российской Федерации: В 2 т. Т. 2: Особенная часть / Под ред. проф. Л.В. Иногамовой-Хегай. М.: Владос, 2002. 546 с.

546 с.

15. Козырин А.Н. Налоговые преступления и проступки: опыт зарубежных стран//Налоговый вестник. 2002. № 8.

16. Отказной материал от 28.07.2005 № 1284/05 по уголовному делу № 06-05-30-014 // Архив УВД Липецкой области.

17. Отказной материал от 30.12.2005 N 1732/05 по уголовному делу № 06-05-30-275 // Архив УВД Липецкой области.

18. Пищулин В.Г. Развитие уголовного законодательства России о налоговых преступлениях // Южноуральский юридический вестник. 2000. № 5.

19. Ташкинов А. Уголовная ответственность за уклонение от уплаты налогов в дореволюционной России//Законность. 2005. № 8.

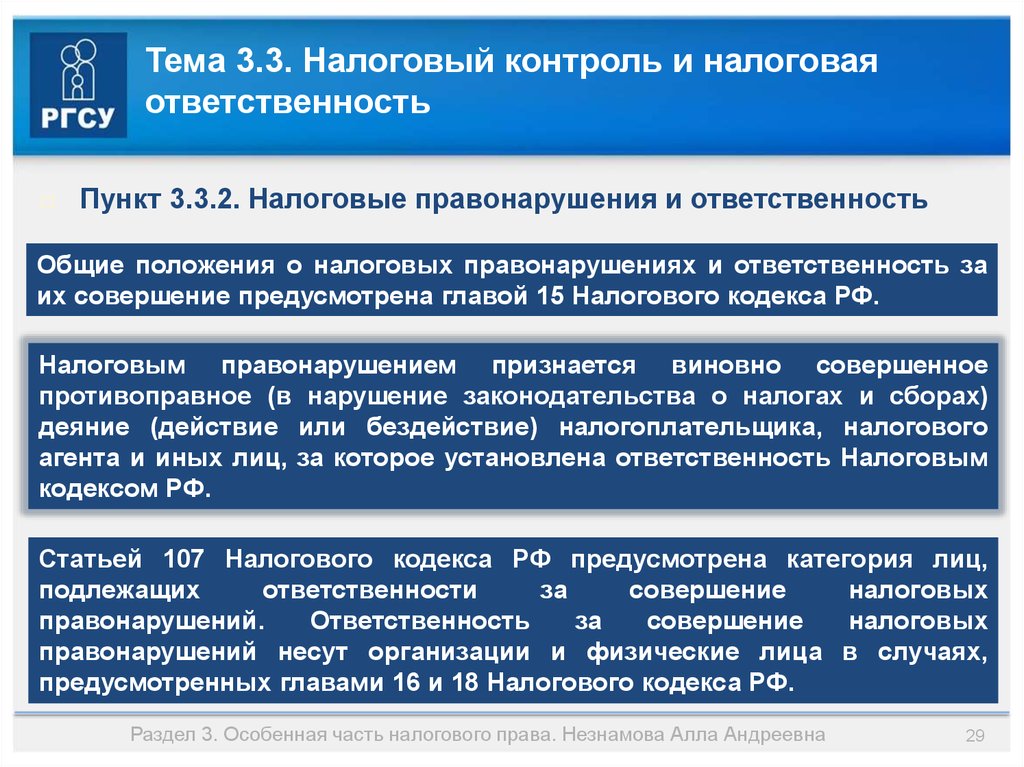

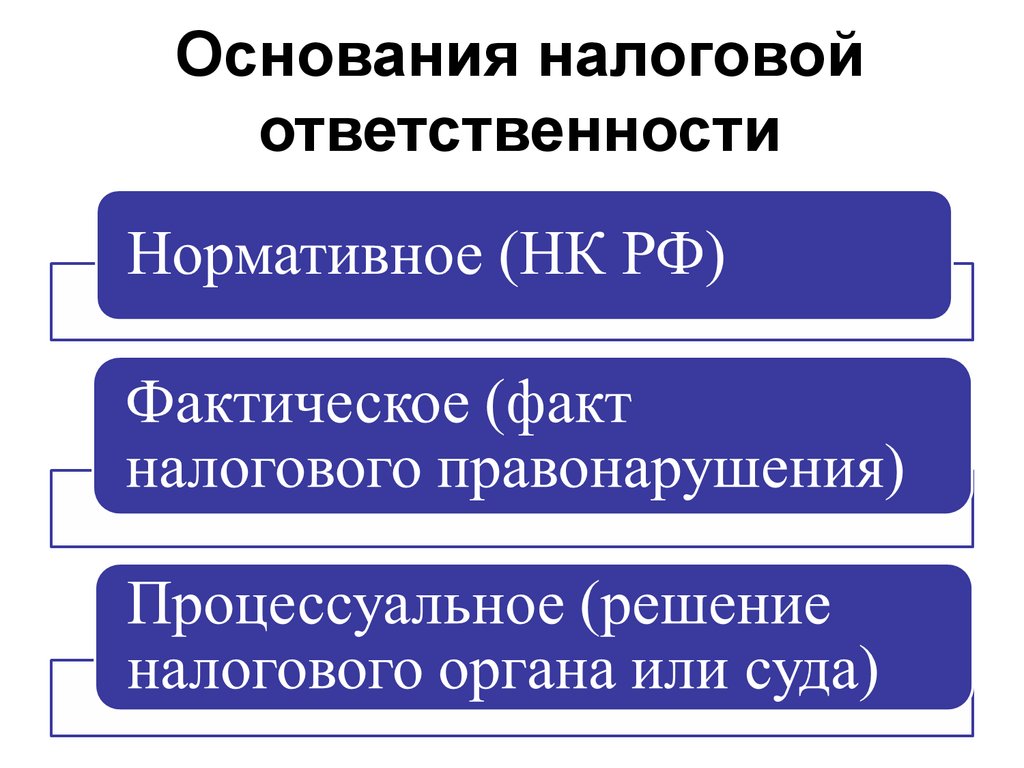

4.2 Основания уголовной ответственности за налоговые преступления. Налоговая (финансовая) ответственность

Налоговая (финансовая) ответственность

курсовая работа

Особенности совершения отдельных противоправных деяний в налоговой сфере, размеры и характер нанесенного посредством их ущерба обусловили необходимость отнесения их к группе наиболее опасных противоправных посягательств – преступлений. В отношении указанной категории деяний был введен специальный термин “налоговое преступление”.

В отношении указанной категории деяний был введен специальный термин “налоговое преступление”.

Налоговое преступление – это совершенное в налоговой сфере противоправное деяние, преступный характер которого признан действующим уголовным законодательством территории, к юрисдикционной принадлежности которой оно отнесено.

Уголовная ответственность – наступает за совершение преступлений, предусмотренных уголовным законодательством.

Уголовные правонарушения в сфере налоговых отношений, иначе называются налоговыми преступлениями. Данные правонарушения, а также санкции за их совершение, предусмотрены уголовным законодательством.

Основанием уголовной ответственности является совершение деяния, содержащего все признаки состава преступления, предусмотренного Уголовным Кодексом РФ.

Достаточное основание для наступления уголовной ответственности – наличие в совершенном общественно опасном деянии состава преступления.

Уголовно правовая теория под составом преступления понимает совокупность объективных и субъективных признаков, характеризующих в уголовном законе общественно опасное деяние как преступление.

Делись добром 😉

Классификация налоговых преступлений и правонарушений, ответственность за их совершение

2.3 Принципы привлечения налогоплательщика к ответственности за налоговые правонарушения и преступления

В условиях формирования в России рыночных отношений, многообразия форм собственности, становления защиты экономических прав человека правовая ответственность основывается на новых принципах…

Освобождение от уголовной ответсвенности и от наказания

I. Понятие и виды освобождения от уголовной ответственности. Основания применения отдельных видов освобождения от уголовной ответственности

…

Основы российского уголовного права. Ответственность за отдельные виды преступлений

3. Уголовно-правовая ответственность за преступления. Основание уголовной ответственности. Состав преступления, его признаки и виды

Одной из форм юридической ответственности является уголовная ответственность, характеризующаяся повышенной тяжестью. Уголовная ответственность заключается в обязанности лица, совершившего общественно опасное деяние…

Уголовная ответственность заключается в обязанности лица, совершившего общественно опасное деяние…

Ответственность за налоговые правонарушения

1.1 История возникновения ответственности за налоговые преступления

В России в любое время существовало неприязненное отношение к налогам. Процесс становления налоговой системы, начался в России с конца XIX столетия, вызванный ростом государственных потребностей…

Ответственность за налоговые правонарушения

1.5 Налоговые преступления с признаками уголовной ответственности

Уголовная ответственность за совершение налоговых преступлений является самым тяжелым видом ответственности за нарушение законодательства о налогах и сборах…

Преступления в сфере налогообложения

ГЛАВА II. Понятие и виды ответственности за налоговые преступления

…

Преступления в сфере налогообложения

§2.2 Виды ответственности за налоговые преступления

Правонарушение – это деяние, нарушающее требования, установленные правовыми нормами соответствующей отрасли права. Юридическая ответственность за налоговые преступления проявляется в качестве гражданско-правовой, административно-правовой…

Юридическая ответственность за налоговые преступления проявляется в качестве гражданско-правовой, административно-правовой…

Роль организатора в совершении преступления

Глава 2. Организатор преступления: понятие и роль в совершении преступления, основание и особенности его уголовной ответственности

…

Уголовная ответственность за налоговые преступления

1. Анализ состава уголовной ответственности за налоговые преступления

…

Уголовная ответственность за налоговые преступления

1.1 Понятие и признаки ответственности за налоговые преступления

В НК РФ термины “налоговая ответственность” и “ответственность за совершение налоговых правонарушений” используются как равнозначные. Например, п.2 ст.101 НК устанавливает…

Уголовная ответственность за нарушения в области налогового законодательства

Глава 1 Теоретические основы уголовной ответственности за налоговые преступления

…

Уголовная ответственность за нарушения в области налогового законодательства

Глава 2 Порядок привлечения к уголовной ответственности за налоговые правонарушения

. ..

..

Уголовная ответственность за нарушения в области налогового законодательства

2.2 Основания наступления уголовной ответственности за налоговые преступления

Уголовные правонарушения, а также санкции за их совершение, предусмотрены уголовным законодательством, а именно – Уголовным Кодексом Российской Федерации…

Уголовная ответственность за нарушения в области налогового законодательства

2.2 ОСНОВАНИЯ НАСТУПЛЕНИЯ УГОЛОВНОЙ ОТВЕТСТВЕННОСТИ ЗА НАЛОГОВЫЕ ПРЕСТУПЛЕНИЯ

Уголовные правонарушения, а также санкции за их совершение, предусмотрены уголовным законодательством, а именно – Уголовным Кодексом Российской Федерации…

Уголовное право

6. Соотношение уголовной ответственности и наказания. Основания уголовной ответственности

Следует заметить, что детально анализируя употребление в УК РФ термина “уголовная ответственность”, встречающегося там около ста раз, приходим к выводу о синонимичности рассматриваемых понятий…

В чем разница между уголовными налоговыми санкциями и гражданскими налоговыми санкциями?

Сегодня мы ответим на вопрос: В чем разница между уголовными налоговыми санкциями и гражданскими налоговыми санкциями?

Как это звучит. Если вы совершите уклонение от уплаты налогов или налоговое мошенничество, IRS может привлечь вас к ответственности и отправить в тюрьму. Как правило, большинство налоговых преступлений влечет за собой максимальный срок тюремного заключения до пяти лет и штраф в размере 100 000 долларов США. То же поведение, которое представляет собой уголовное налоговое мошенничество, может также считаться гражданским налоговым мошенничеством. Это зависит от IRS, хочет ли он наложить уголовные налоговые санкции, гражданские налоговые санкции или и то, и другое; гражданское налоговое мошенничество не может отправить вас в тюрьму. Однако это может привести к штрафу в размере 75% от суммы налога плюс проценты.

Напоминание: То, что налагаются уголовные налоговые штрафы, не означает, что гражданские налоговые штрафы также не будут налагаться. Фактически, в большинстве уголовных налоговых дел осужденный обвиняемый должен будет уплатить гражданский налог и пени, а также уголовные штрафы.

Фактически, в большинстве уголовных налоговых дел осужденный обвиняемый должен будет уплатить гражданский налог и пени, а также уголовные штрафы.

В то время как поведение, которое поддерживает как уголовные налоговые санкции, так и гражданские налоговые санкции, может быть одним и тем же, Служба внутренних доходов придерживается другого стандарта доказывания. В уголовном налоговом деле IRS должно доказать налоговое мошенничество «вне разумных сомнений». Чтобы наложить штраф за гражданское налоговое мошенничество, IRS должно доказать налоговое мошенничество только с помощью «четких и убедительных доказательств». Эти стандарты были определены разными судами несколько по-разному на протяжении многих лет. Однако, как правило, ясное и убедительное доказательство — это тот уровень доказательства, который показывает, что факт является «весьма» или достаточно достоверным. Это больше, чем преобладание доказательств, но меньше, чем вне всяких разумных сомнений.

Вне всякого разумного сомнения — это высший стандарт доказывания, известный закону. Однако для этого не требуется абсолютной уверенности. Разумное сомнение — это сомнение, которое не является воображаемым или легкомысленным.

Однако для этого не требуется абсолютной уверенности. Разумное сомнение — это сомнение, которое не является воображаемым или легкомысленным.

Налоговое мошенничество, как гражданское, так и уголовное, требует добровольного, преднамеренного нарушения известной юридической обязанности. Давайте немного распакуем это. Что все это значит? Во-первых, у вас должна быть юридическая обязанность совершить определенное действие. Большинство людей по закону обязаны подавать налоговую декларацию каждый год. Это юридическая обязанность. Однако, если ваш доход ниже определенной предельной суммы, которая для федеральных налоговых деклараций за 2016 год составляла 10 350 долларов США на одного человека, то у вас нет законной обязанности подавать налоговую декларацию, и, следовательно, вы не можете считаться виновным в уплате налогов. мошенничество или уклонение от уплаты налогов.

Однако для того, чтобы иметь место налоговое мошенничество, налоговой службе недостаточно доказать, что вы были обязаны подать налоговую декларацию. Он также должен показать, что вы «знали», что у вас есть юридическая обязанность. Есть старое выражение, что «незнание закона не освобождает от ответственности». Хотя это верно в определенных обстоятельствах, это определенно не так в налоговом законодательстве. Незнание закона может быть полной защитой от осуждения за налоговое мошенничество. Верховный суд Соединенных Штатов ясно дал это понять в уголовном деле Чик против Соединенных Штатов 9.0018, 298 США 192 (1991). Джон Чик был протестующим против налогов, который не подавал налоговые декларации по крайней мере с 1980 по 1986 год. Налоговое управление привлекло его к ответственности за уклонение от уплаты налогов. Чик представил себя на следе и объяснил, что считает, что подоходный налог не может быть наложен на него, потому что он не считал, что его заработная плата подлежит налогообложению.

Он также должен показать, что вы «знали», что у вас есть юридическая обязанность. Есть старое выражение, что «незнание закона не освобождает от ответственности». Хотя это верно в определенных обстоятельствах, это определенно не так в налоговом законодательстве. Незнание закона может быть полной защитой от осуждения за налоговое мошенничество. Верховный суд Соединенных Штатов ясно дал это понять в уголовном деле Чик против Соединенных Штатов 9.0018, 298 США 192 (1991). Джон Чик был протестующим против налогов, который не подавал налоговые декларации по крайней мере с 1980 по 1986 год. Налоговое управление привлекло его к ответственности за уклонение от уплаты налогов. Чик представил себя на следе и объяснил, что считает, что подоходный налог не может быть наложен на него, потому что он не считал, что его заработная плата подлежит налогообложению.

Он был осужден судом присяжных по нескольким пунктам обвинения в умышленном непредставлении налоговой декларации и умышленной попытке уклониться от уплаты налогов. Верховный суд постановил, что судья ошибся, не позволив присяжным рассмотреть его убеждения о том, что заработная плата не является доходом и что он не является налогоплательщиком по смыслу закона, даже если эти убеждения не были объективно разумными. Таким образом, приговор Чику был отменен. Однако Верховный суд указал, что чем более необоснованно заявленное мнение, тем больше вероятность того, что присяжные не поверят в то, что они были проведены честно.

Верховный суд постановил, что судья ошибся, не позволив присяжным рассмотреть его убеждения о том, что заработная плата не является доходом и что он не является налогоплательщиком по смыслу закона, даже если эти убеждения не были объективно разумными. Таким образом, приговор Чику был отменен. Однако Верховный суд указал, что чем более необоснованно заявленное мнение, тем больше вероятность того, что присяжные не поверят в то, что они были проведены честно.

Возьмем пример. Вы владеете импортно-экспортным бизнесом, который импортирует промышленные системы управления, произведенные в Китае. Вы создаете торговую компанию в Гонконге, которая нанимает не связанную с ней производственную компанию в Китае для разработки и производства систем. Ваша американская компания платит вашей гонконгской компании 50 000 долларов за каждый заказ, который вы продаете в Соединенных Штатах за 60 000 долларов. Гонконгская компания платит производителю 40 000 долларов. В свою очередь, производитель переводит на ваш личный счет в Гонконге $15 000. Предположим, что это происходит примерно 10 раз в год. Теперь у вас есть несколько проблем, включая, но не обязательно ограничиваясь:

Предположим, что это происходит примерно 10 раз в год. Теперь у вас есть несколько проблем, включая, но не обязательно ограничиваясь:

1. Вам необходимо заполнить форму 5471 для вашей гонконгской компании;

2. Вам необходимо указать прибыль вашей гонконгской компании в вашей декларации по федеральному подоходному налогу и уплатить с нее налоги;

3. Вам необходимо будет заполнить форму 8938;

4. Вам необходимо будет подать отчет о счете в иностранном банке (FBAR) по форме FinCEN 114.

Совершили ли вы гражданское или уголовное налоговое мошенничество или нет, будет зависеть от того, сможет ли IRS доказать, что вы знаете вас должны были заполнить различные формы, и что вы должны были сообщить о соответствующем доходе. Если присяжные считают, что вы не знали о различных формах, которые необходимо было подать, то умышленности не существует. С другой стороны, IRS будет трудно доказать, что вы знали, что должны указать доход, который вы перевели на свой личный счет, в своей налоговой декларации. Тем не менее, в зависимости от уровня образования человека и других факторов, присяжные могут поверить утверждению о том, что, например, вы считаете, что доход, полученный за границей, не облагается налогом в США.0005

Тем не менее, в зависимости от уровня образования человека и других факторов, присяжные могут поверить утверждению о том, что, например, вы считаете, что доход, полученный за границей, не облагается налогом в США.0005

Мошенничество и налоговые преступления: стоит ли волноваться?

Мошенничество с налогами является преступлением. Однако за последний год за налоговые преступления было осуждено менее 2000 человек — 0,0022% всех налогоплательщиков. Это число поразительно мало, учитывая, что, по оценкам IRS, 15,5% из нас так или иначе не соблюдают налоговое законодательство. Количество обвинительных приговоров за налоговые преступления увеличилось менее чем на 1% за последние пять лет.

Содержание

Понимание цифр

Дело в том, что статистическая вероятность того, что вас осудят за налоговое преступление, практически равна нулю. Тем не менее, если вы принадлежите к несчастливому меньшинству людей, в отношении которых налоговая служба ведет уголовное расследование, вам нужно больше, чем эта книга. Наймите лучшего налогового и / или адвоката по уголовным делам, которого вы можете найти.

Наймите лучшего налогового и / или адвоката по уголовным делам, которого вы можете найти.

По данным IRS, 75% мошенничества с налогами совершается физическими лицами, в основном людьми со средним доходом. Большая часть остального мошенничества осуществляется бизнесом. Крупнейшими нарушителями являются предприятия и поставщики услуг, требующие больших денежных затрат, от самозанятых разнорабочих до врачей.

Как люди мошенничают со своими налогами

Чаще всего мошенничество связано с преднамеренным — фактическим или преднамеренным — занижением доходов. Это называется уклонением от уплаты налогов — наиболее часто обвиняемым налоговым преступлением. Правительственное исследование показало, что больше всего занижают свои доходы рестораторы, владельцы магазинов одежды и — вы, несомненно, будете шокированы — автомобильные дилеры. Следующими пришли телепродавцы и продавцы, за ними последовали врачи, юристы (о боже!), бухгалтеры (опять о боже!) и парикмахеры.

Владельцы бизнеса, которые завышают расходы, связанные с бизнесом, например, на автомобиль и развлечения, заняли второе место в хит-параде мошенников. Удивительно, но IRS утверждает, что только 6,8% вычетов являются завышенными или просто фальшивыми.

Удивительно, но IRS утверждает, что только 6,8% вычетов являются завышенными или просто фальшивыми.

Если вас поймают на мошенничестве

Налоговые преступления, скорее всего, будут впервые обнаружены во время проверки. Если аудитор уличит вас в налоговой лжи, она может либо наложить на вас штраф, либо передать ваше дело в отдел уголовных расследований IRS (CID). В подавляющем большинстве случаев аудитор не вызывает CID.

Аудитор подозревает вас в мошенничестве

Аудиторы обучены выявлять признаки налогового мошенничества, которое является формой уклонения от уплаты налогов. Налоговое мошенничество определяется как умышленное действие, совершенное с намерением обмануть налоговую службу — эта темная область за пределами честных ошибок. Использование ложного номера социального страхования, ведение двух комплектов финансовых книг или заявление слепого супруга в качестве иждивенца, когда вы одиноки, — все это вопиющие примеры налогового мошенничества. Однако, хотя аудиторы ищут мошенничество, они обычно не подозревают его. Они знают, что налоговое законодательство сложное, и ожидают найти несколько небрежных ошибок в каждой налоговой декларации. Они дадут вам презумпцию невиновности большую часть времени.

Они знают, что налоговое законодательство сложное, и ожидают найти несколько небрежных ошибок в каждой налоговой декларации. Они дадут вам презумпцию невиновности большую часть времени.

Даже если аудитор не передаст информацию о подозрениях в мошенничестве в CID, она может наложить штрафы, называемые гражданско-правовыми санкциями, если вы не указали часть дохода в своей налоговой декларации. Завышенные или фальшивые вычеты и освобождения также могут быть наказаны гражданским штрафом за мошенничество – например, требование освобождения для иждивенцев, которые давно покинули дом, умерли или никогда не рождались. Штрафы за мошенничество также могут быть добавлены за преувеличение вычетов, например, добавление нуля к 200 долларам, что дает 2000 долларов, или заявление о возмещении ущерба в результате несуществующей аварии.

Мошенничество или халатность?

Ошибка в налоговой декларации может привести к штрафу в размере 20%, который будет добавлен к вашему налоговому счету. Хотя это и нехорошо, но это, безусловно, превышает цену налогового мошенничества — гражданско-правовой штраф в размере 75%. Однако грань между небрежностью и мошенничеством не всегда ясна даже для IRS и судов.

Хотя это и нехорошо, но это, безусловно, превышает цену налогового мошенничества — гражданско-правовой штраф в размере 75%. Однако грань между небрежностью и мошенничеством не всегда ясна даже для IRS и судов.

Аудиторы обучены выявлять распространенные виды правонарушений, называемые «знаками мошенничества». Примеры включают бизнес с двумя наборами бухгалтерских книг или вообще без каких-либо записей, недавно сделанными фальшивыми квитанциями и чеками, измененными для увеличения отчислений. Поддельные погашенные чеки легко обнаружить, сравнив написанные цифры с компьютерным кодом на чеке или банковских выписках.

Руководство Службы внутренних доходов предписывает аудиторам, подозревающим преступное налоговое мошенничество, обращаться в отдел уголовных расследований IRS или CID. На самом деле аудиторы очень редко направляют преступников. Оформление направления о мошенничестве — это слишком много бумажной волокиты. Если аудиторы обнаруживают пару явно фальшивых квитанций, они обычно молча их отклоняют и идут дальше. Мошеннические направления чаще делаются в ходе специальных аудитов проектов. Это целевые проверки конкретных отраслей и профессий, таких как строительные подрядчики или хиропрактики.

Мошеннические направления чаще делаются в ходе специальных аудитов проектов. Это целевые проверки конкретных отраслей и профессий, таких как строительные подрядчики или хиропрактики.

Аудитор не сообщит вам, подавала ли она направление о преступном мошенничестве. Однако одним из признаков может быть остановка аудита на полпути без видимой причины. Но никогда не предполагайте, что направление о мошенничестве было сделано только потому, что проходят месяцы, а вы не получаете известий от аудитора. Вероятно, она просто отстает в своей работе.

Косвенные методы доказательства мошенничества

Прямое доказательство мошенничества со стороны IRS обычно заключается в обнаружении явно завышенных или фальшивых вычетов и освобождений. Налоговое управление обычно не находит прямых доказательств занижения доходов. Вместо этого IRS полагается в основном на четыре косвенных метода.

Особые предметы. Если вы обналичили чек, полученный вашим предприятием, и положили деньги в карман, не записав их в бухгалтерские книги, этот чек является «конкретной статьей». Это может быть расценено как доказательство злого умысла. Если аудитор подозревает мошенничество, он может поговорить с клиентами вашего бизнеса, чтобы сравнить депозиты на вашем банковском счете и фактические платежи, которые вы получили от клиентов.

Это может быть расценено как доказательство злого умысла. Если аудитор подозревает мошенничество, он может поговорить с клиентами вашего бизнеса, чтобы сравнить депозиты на вашем банковском счете и фактические платежи, которые вы получили от клиентов.

Для возбуждения дела о мошенничестве Налоговому управлению требуется не один конкретный предмет, если только предмет не стоил много тысяч долларов. Хотя вы можете возразить, что один или два элемента были опущены по небрежности (или ваш компьютер вышел из строя, или вы потеряли свои записи), 15 или 20 упущенных элементов указывают на схему мошенничества.

Банковские вклады. Это любимый косвенный метод IRS для подтверждения незарегистрированного дохода, потому что он очень прост. Аудитор просто суммирует все депозиты на ваших банковских счетах. Если общая сумма превышает ваш заявленный доход, вас могут заподозрить в мошенничестве.

Может быть вполне законное объяснение, такое как необлагаемые налогом источники банковских депозитов — ссуды, подарки, наследство, продажа активов и не облагаемый налогом доход, такой как проценты по муниципальным облигациям. Кроме того, при таком упрощенном методе переводы с одного банковского счета на другой выглядят как множественные депозиты. Укажите на это подозрительному аудитору. Или депозиты на ваших счетах могут принадлежать родственникам или друзьям, которые по каким-то причинам не использовали собственные счета.

Кроме того, при таком упрощенном методе переводы с одного банковского счета на другой выглядят как множественные депозиты. Укажите на это подозрительному аудитору. Или депозиты на ваших счетах могут принадлежать родственникам или друзьям, которые по каким-то причинам не использовали собственные счета.

Расходы. Аудитор подсчитывает ваши расходы на проживание, суммируя уплаченные вами кредитные расходы, выписанные вами чеки и добавляя известные или предполагаемые расходы, которые вы заплатили наличными. Если общая сумма превышает ваш доход, заявленный в налоговой декларации, аудитор заподозрит мошенничество. Аудиторы могут обратиться к статистическим справочникам, в которых указаны средние затраты на различные предметы первой необходимости, такие как еда и жилье в вашем сообществе.

Чтобы возразить, объясните, откуда у вас деньги для оплаты счетов. Это могут быть сбережения прошлых лет, продажа активов, получение займов или подарков. Чтобы подсчитать ваши расходы на проживание, аудиторы часто просят вас заполнить форму IRS 4822, 9. 0069 Отчет о годовых расходах на проживание .

0069 Отчет о годовых расходах на проживание .

Совет

Никогда не заполняйте форму IRS 4822, в которой указываются ваши расходы на проживание. Просто скажите, что вы не считали каждую копейку, потраченную за год, и не хотите гадать. Или дипломатично скажите одитору, что вы его обдумаете, а затем выбросите форму. IRS не может наказать вас за отказ заполнить эту форму. Если аудитор намеревается доказать мошенничество, он сделает это с вашим участием или без него. Не делайте за него его работу.

Чистая стоимость. В соответствии с этим косвенным методом аудитор суммирует все ваши активы и вычитает все ваши обязательства в начале и в конце проверяемого налогового года. Если произошло увеличение вашего собственного капитала (того, чем вы владеете, за вычетом того, что вы должны), без увеличения дохода по сравнению с предыдущим налоговым годом, вас могут заподозрить в мошенничестве.

Опять же, есть много веских объяснений того, как может увеличиться ваш собственный капитал, помимо незарегистрированного дохода. Например, вы могли получить необлагаемые налогом подарки, ссуды или наследство. Или же аудитор мог по ошибке включить оценку в свои расчеты.

Например, вы могли получить необлагаемые налогом подарки, ссуды или наследство. Или же аудитор мог по ошибке включить оценку в свои расчеты.

Штрафы за мошенничество с гражданскими налогами

Вероятно, вам никогда не грозит уголовное наказание за мошенничество. По крайней мере, в 98% случаев IRS наказывает за мошенничество гражданско-правовыми санкциями — штрафы в размере 75% добавляются к причитающимся налогам. Например, если дополнительный налог, подлежащий уплате за мошенничество, составляет 10 000 долларов США, штраф составляет 7 500 долларов США, что в сумме составляет 17 500 долларов США. Проценты добавляются как к налогу, так и к штрафу за мошенничество, начиная с даты, когда декларация должна была быть подана или подана, в зависимости от того, что наступит позднее.

Защита от предполагаемого налогового мошенничества

Три средства защиты, которые чаще всего выдвигаются против обвинений в налоговом мошенничестве, — это накопление наличных, необлагаемый налогом доход и честная ошибка. Не ожидайте, что IRS примет любой из этих способов защиты за чистую монету. Опытный адвокат лучше вас сможет убедить IRS. Борьба с налоговым мошенничеством, как и с операцией на головном мозге, — это не проект «сделай сам».

Я жил за счет своих денежных запасов. Эта защита может быть выдвинута всякий раз, когда IRS использует банковские депозиты, расходы или собственные методы доказательства мошенничества. Нет закона (во всяком случае, пока) против хранения наличных денег любой суммы на заднем дворе или в банковской ячейке. Единственная законная озабоченность IRS в отношении ваших наличных средств заключается в том, были ли они получены из налогооблагаемого дохода, и если вы сообщили об этом и уплатили ли с них налог. Понятно, что IRS с подозрением относится к людям, которые держат большие суммы наличных денег, а не кладут их на процентный счет.

Я жил за счет необлагаемого налогом источника. Получение денег не всегда является налогооблагаемым доходом, как обсуждалось выше. Вы можете невинно приобретать не облагаемое налогом богатство в дар, взаймы, по наследству и другими способами. Эту защиту можно сочетать с защитой от накопления наличных денег.

Я честно ошибся. Если вы допустили ошибку в налоговой декларации, это не обязательно мошенничество. Например, вы не указали прибыль от продажи инвестиционной недвижимости, потому что считали, что у вас есть два года, чтобы реинвестировать выручку без налоговых последствий. На самом деле закон дает вам только 180 дней. Поскольку для мошенничества требуется намерение обмануть IRS, ваше ошибочное убеждение является действенной защитой от обвинения в налоговом мошенничестве, но вам, возможно, придется убедить судью или присяжных в том, что это действительно была ошибка.

Осторожно

Не пытайтесь лгать, чтобы избежать обвинения в мошенничестве. Если сомневаетесь, держите рот на замке. Ложь в IRS может усугубить ситуацию. Право против самообвинения гарантируется Пятой поправкой. У вас есть абсолютное право хранить молчание перед налоговой службой всякий раз, когда существует вероятность того, что вам могут быть предъявлены обвинения в совершении преступления. Ложь сотруднику IRS может привести к осуждению за уголовное преступление с лишением свободы на срок до трех лет и штрафом в размере 100 000 долларов.

У вас есть абсолютное право хранить молчание перед налоговой службой всякий раз, когда существует вероятность того, что вам могут быть предъявлены обвинения в совершении преступления. Ложь сотруднику IRS может привести к осуждению за уголовное преступление с лишением свободы на срок до трех лет и штрафом в размере 100 000 долларов.

Варианты действий, когда IRS обнаруживает мошенничество

Если аудитор IRS считает, что вы мошенничаете с налогами, у него есть несколько вариантов.

Не обращайте внимания на читерство. Если сумма небольшая, аудитор IRS ее не заметит. Как правило, одитор просто хочет закрыть файл и убрать его со стола, особенно если он обнаружил другие существенные корректировки. Скорее всего, она остановится на этом и никогда не направит ваше дело в CID.

Налагать гражданско-правовые санкции. Аудиторы IRS подводят черту под возмутительным мошенничеством. Большинство из них добавят гражданские, а не уголовные штрафы к вашему налоговому счету, особенно если ваше дело считается слишком мелким для отправки в CID.

В случае небольших ошибок аудитор может добавить к вашему счету штраф в размере 20%, если он обнаружит, что ваша налоговая ошибка была «связана с точностью». Если она решит, что вы должны дополнительно 1500 долларов налогов, она может добавить штраф в размере 300 долларов, доведя счет до 1800 долларов. IRS налагает гражданско-правовые санкции около 25 миллионов раз в год.

Однако, если аудитор обнаружит более серьезные проступки — особенно если ваше упущение или превышение вычета были мошенническими — она может добавить штраф в размере 75%, в результате чего ваш налоговый счет на 1500 долларов составит 2625 долларов. И проценты будут добавлены как к штрафу, так и к налогам.

Начать уголовное расследование. Если IRS подозревает, что вы зашли слишком далеко, CID может провести расследование.

CID обычно получает информацию, которая приводит к расследованию, из одного из следующих источников:

- направления из других подразделений IRS, чаще всего от аудиторов, обнаруживших незарегистрированные доходы во время проверки

- совет от правоохранительных органов — Налоговое управление США интересует не само преступление, не связанное с налогами, часто связанное с наркотиками, а то, было ли сообщено о незаконном доходе.

Пример:

Когда Моргана арестовали по подозрению в торговле наркотиками, в багажнике его машины было 150 000 долларов наличными. После его ареста местная полиция уведомила IRS. CID изучил несколько последних налоговых деклараций Моргана, где он указал только 35 000 долларов дохода в год. CID немедленно начал официальное расследование.

- советы от граждан — бывшие супруги или недовольные сотрудники и деловые партнеры часто обращаются в IRS. Этих людей называют визгами. CID обычно отслеживает только хорошо задокументированные подсказки. Многие обвинения недоказуемы и мотивированы злобой, и УУР не тратит на них время. Однако он может передать дело в отдел экспертизы.

- Секретные или спецоперации IRS — агенты CID часто выдают себя за покупателей бизнеса, чтобы найти неучтенный доход. Неосторожных продавцов, которые хвастаются вторыми комплектами книг и тем, сколько наличных денег получает бизнес, настигают. Другие операции под прикрытием расследуют грубые несоответствия в заявленных доходах и образе жизни налогоплательщиков.

Пример:

Рой владел довольно захудалым ломбардом и был упомянут в статье местной газеты об успешных бизнесменах. Рой с гордостью позировал для газеты перед своим домом на набережной и Rolls Royce. Вскоре после этого Рой прошел аудит. Налоговая служба интересовалась, как кто-то так хорошо жил, сообщая о годовом доходе всего в 20 000 долларов. Аудит превратился в длительное расследование CID. Два агента уголовного розыска за шесть лет изучили финансовые отчеты Роя, деловые и личные. Восемнадцать месяцев спустя Рою было предъявлено обвинение в уклонении от уплаты налогов.

По завершении уголовного налогового расследования у CID есть два варианта — отказаться от него навсегда или рекомендовать Министерству юстиции возбудить уголовное дело. IRS, часть Министерства финансов, не может напрямую преследовать кого-либо. Если расследование прекращено без уголовного преследования, это не значит, что вы отделались окончательно. Ваше дело будет отправлено аудитору, который может наложить штрафы за гражданское мошенничество.

Ваше дело будет отправлено аудитору, который может наложить штрафы за гражданское мошенничество.

Вам будет приятно узнать, что в подавляющем большинстве расследований CID не рекомендует судебное преследование. Министерство юстиции расследует только несколько избранных дел. Таким образом, CID не будет тратить время на передачу (а в некоторых случаях даже на серьезное расследование) дела, если только не будет уверен, что выиграет.

Если CID рекомендует возбудить уголовное дело и Министерство юстиции вынесет обвинительный приговор, вас могут посадить в тюрьму, подвергнуть испытательному сроку, оштрафовать или применить все три одновременно. Например, если вы признаны виновным в том, что не подали налоговую декларацию за три разных года, вас могут отправить в тюрьму на один год и оштрафовать на сумму до 25 000 долларов США за каждый год, когда вы не подали налоговую декларацию. Всего можно получить три года тюрьмы и 75 000 долларов штрафа. Вы также будете иметь постоянную судимость.

Это еще не все. После вынесения обвинительного приговора аудитору будет назначено гражданское мошенничество и другие штрафы за неуплату налогов. Сочетание уголовного и гражданского наказания не представляет собой двойную опасность — конституционную гарантию против того, чтобы вас судили, осудили или приговорили более одного раза за одно и то же преступление.

Если вас привлекли к ответственности, но не осудили, вас, тем не менее, вероятно, будут проверять.

Отдел уголовных расследований IRS

Отдел уголовных расследований, или CID, является полицией IRS. Он состоит из 4500 сотрудников, базирующихся в Вашингтоне, округ Колумбия. Следователей называют специальными агентами. Они не носят униформы, но носят значки и вооружены. Не заблуждайтесь — это детективы, хорошо обученные в IRS и ФБР. Если кто-то называет себя специальным агентом IRS, вы или кто-то из ваших знакомых попадает под подозрение. Большинство специальных агентов путешествуют парами для своей защиты и подтверждения устных показаний, собранных в ходе расследования.

CID разделен на разделы общего и специального исполнения. Специальные правоохранительные органы нацелены на организованную преступность, наркотики и профсоюзы. Общее правоприменение наблюдает за обычными налогоплательщиками и всем остальным.

Узнаете ли вы, что вас расследуют?

До тех пор, пока вам не будет предъявлено официальное обвинение, вы можете не знать, что CID ведет расследование в отношении вас. IRS не обязана сообщать вам об этом, но часто делает это. Друг, сотрудник, ваш бухгалтер, налоговый инспектор, юрист или любой другой человек, с которым IRS связалась во время расследования, может сообщить вам об этом первым. IRS не может по закону дать присягу этим людям хранить тайну.

Если вы находитесь под следствием, вы можете узнать косвенно. Когда начинается уголовное расследование, сотрудники IRS должны заполнить и подать Форму 4135, Уведомление о криминальном контроле. Эти данные вводятся в ваш мастер-файл на компьютере IRS. Ваш налоговый счет заморожен, а это означает, что никакие возмещения или платежи не могут быть зачислены на ваш счет.

Чтобы узнать, подана ли форма 4135, отправьте символический налоговый платеж за год, в отношении которого, по вашему мнению, ведется расследование, даже если вы уже уплатили налог. Если действует блокировка, вы можете получить уведомление о том, что ваш платеж удерживается на временном счете. Также запросите компьютерную распечатку своей учетной записи за любой рассматриваемый год, позвонив по телефону 800-829.-1040 или в местном отделении IRS. Распечатка может указывать на подачу формы 4135 или показывать, что платеж не был зачислен на ваш счет без объяснения причин.

Кроме того, IRS может никогда не отправить запрошенную вами справку, если в ее компьютере есть код блокировки уголовного расследования. Если вы позвоните по телефону, чтобы узнать, сотрудники IRS просят не отвечать, если вы спросите, была ли подана форма 4135.

Как специальные агенты проводят расследования

За последний год УУР расследовал уголовные дела 4300 человек. Только в том случае, если у IRS есть веские признаки правонарушений, она отправляет свою элитную полицию. Дела, связанные с налогами менее чем на 20 000 долларов, редко расследуются. Уголовное расследование начинается с того, что специальный агент допрашивает друзей налогоплательщика, деловых партнеров, профессиональных консультантов и всех, кто может располагать информацией. Позже специальные агенты обычно приглашают жертву поговорить с ними.

Дела, связанные с налогами менее чем на 20 000 долларов, редко расследуются. Уголовное расследование начинается с того, что специальный агент допрашивает друзей налогоплательщика, деловых партнеров, профессиональных консультантов и всех, кто может располагать информацией. Позже специальные агенты обычно приглашают жертву поговорить с ними.

Расследование CID работает в порядке, обратном обычному детективному расследованию. «Коломбо», «Полиция Нью-Йорка» или «Мисс Марпл» начинаются с мертвого тела, а затем выясняют, что это такое. Шаг 1 — преступление; Шаг 2 – найти виновного. Это стандартный подход к разгадыванию тайн.

Напротив, расследования IRS начинаются с утверждения источника, обычно аудитора IRS, коллектора или осведомителя, о возможном совершении вами налогового преступления. Затем специальные агенты работают над созданием дела против вас. Шаг 1 — подозреваемый; Шаг 2 – найти преступление. Спецагенты тоже хороши в своей работе; они являются одними из самых подготовленных среди всех федеральных служащих (Академия ФБР). И за ними стоят все ресурсы федерального правительства.

И за ними стоят все ресурсы федерального правительства.

Связь со всеми вокруг цели

Расследования CID невероятно тщательны и часто занимают год или больше. IRS тратит больше времени на расследование уголовного налогового дела, чем другие полицейские управления на дела об убийствах. Такое интенсивное использование федеральных ресурсов объясняет, почему так мало людей обвиняются в налоговых преступлениях. CID рекомендует судебное преследование только тогда, когда он построил надежное дело.

Если вы находитесь под следствием, специальный агент может поговорить с вашими друзьями, родственниками, соседями, коллегами, сотрудниками, деловыми партнерами, банкирами, страховыми агентами и даже турагентами и универмагами. Можно связаться даже с вашим супругом. Ваша почта может отслеживаться в сотрудничестве с Почтовой службой. Хотя IRS не может открывать почту, она отслеживает потенциальных клиентов с обратных адресов. CID может получить копии счетов от телефонных компаний и компаний, выпускающих кредитные карты, выследить подозреваемых или получить постановление суда, разрешающее прослушивание телефонных разговоров.

Специальные агенты тонко запугивают бизнесменов и банкиров, чтобы те давали информацию. Не ожидайте, что даже ваши самые доверенные советники защитят вас, если вам позвонит CID. Даже ваш бухгалтер может быть принужден IRS к даче показаний против вас.

Привилегия адвоката и клиента

В уголовном деле единственным человеком, которого нельзя заставить рассказать о вас в IRS, является ваш адвокат. Это особые отношения, охраняемые законом, называемые адвокатско-клиентской тайной. Ваш адвокат не может раскрывать IRS ничего из того, что вы ей сообщаете в связи с уголовным налоговым делом. И, если ваш поверенный нанял бухгалтера, чтобы помочь ей дать юридическую консультацию, работа бухгалтера также подпадает под действие адвокатской тайны и не может быть раскрыта IRS в уголовном деле. Ограниченная привилегия между налоговым практиком и клиентом не распространяется на уголовные налоговые дела.

Когда специальные агенты IRS связываются с вашими партнерами и друзьями

Если специальные агенты IRS связываются с вами по поводу другого лица, будьте осторожны. Не отвечайте ни на какие вопросы, если есть вероятность того, что вы можете быть связаны с расследуемым лицом, например деловым партнером. И читайте «подключен к» широко. Если вы работали менеджером в магазине, а владелец находится под следствием, возможно, вы еще не являетесь подозреваемым, но есть шанс, что вы будете им. Молчи, пока не поговоришь с адвокатом.

Не отвечайте ни на какие вопросы, если есть вероятность того, что вы можете быть связаны с расследуемым лицом, например деловым партнером. И читайте «подключен к» широко. Если вы работали менеджером в магазине, а владелец находится под следствием, возможно, вы еще не являетесь подозреваемым, но есть шанс, что вы будете им. Молчи, пока не поговоришь с адвокатом.

В любом случае никогда не лгите CID. Закон не позволяет вам защищать других, скрывая информацию или лгая. Однако законно сообщить кому-либо, что IRS спрашивала о них.

Если кто-то говорит вам, что с ним связались в связи с уголовным расследованием вашего дела IRS, и спрашивает вас, что сказать, не давайте ему никаких советов. Попросить кого-либо солгать IRS является отдельным преступлением. Кроме того, не поддавайтесь желанию позвонить в CID и спросить, что происходит. Вместо этого быстро позвоните в налоговую или по уголовным делам. Пусть звонят в налоговую.

Если CID свяжется с вами

Если CID заведет дело против вас, есть вероятность, что вы будете последним человеком, с которым будут допрашивать. К тому времени, когда агенты CID свяжутся с вами, они, возможно, просмотрят тысячи записей и побеседуют с 20 потенциальными свидетелями — вашим банкиром, бывшим супругом, бухгалтером, бывшими сотрудниками и другими лицами, осведомленными о ваших финансовых делах. Если CID все еще хочет поговорить с вами, более чем вероятно, что вы собираетесь быть рекомендованным для судебного преследования. Единственная цель вашего допроса в CID — получить признание или другое компрометирующее признание — вишенку на торте IRS.

К тому времени, когда агенты CID свяжутся с вами, они, возможно, просмотрят тысячи записей и побеседуют с 20 потенциальными свидетелями — вашим банкиром, бывшим супругом, бухгалтером, бывшими сотрудниками и другими лицами, осведомленными о ваших финансовых делах. Если CID все еще хочет поговорить с вами, более чем вероятно, что вы собираетесь быть рекомендованным для судебного преследования. Единственная цель вашего допроса в CID — получить признание или другое компрометирующее признание — вишенку на торте IRS.

Как только с вами свяжутся в качестве объекта расследования, специальный агент должен сообщить вам об этом немедленно. Он должен зачитать вам вариант прав Миранды — право хранить молчание, право иметь адвоката и предупреждение о том, что все, что вы скажете, может быть использовано против вас. Поверьте ему, так и будет. Отвечайте только на вопрос: «Вы Огюст Фондю?»

Маловероятно, что вас арестуют на месте или даже пригласят в офис IRS. Просто скажите, что вы хотите связаться с адвокатом, и что кто-то свяжется с ними. Не вызывайте адвоката в присутствии спецагентов, если только они не угрожают вам немедленным арестом или чем-то подобным, если вы не будете сотрудничать. Подождите, пока они уйдут, вы успокоились и можете говорить свободно. Если вы не знаете адвоката по уголовным делам, обратитесь к главе 13 за советами по его поиску.

Не вызывайте адвоката в присутствии спецагентов, если только они не угрожают вам немедленным арестом или чем-то подобным, если вы не будете сотрудничать. Подождите, пока они уйдут, вы успокоились и можете говорить свободно. Если вы не знаете адвоката по уголовным делам, обратитесь к главе 13 за советами по его поиску.

Как насчет того, чтобы попытаться отговорить спецагентов от возбуждения дела против вас? Забудьте об этом — это ужасная ошибка. Им безразлично, умирает ли ваша мать, у вас проблемы с деньгами или ваш брак разваливается. Упоминание ваших проблем только укрепляет позицию IRS; оправдание часто показывает, что вы знали, что сделали неправильно. Аналогично, не лгите. Ложь является таким же серьезным преступлением, как и уклонение от уплаты налогов.

Осторожно

Держите язык за зубами — отнеситесь к этому совету серьезно. Если вы дадите агентам CID любую лазейку, вы мертвы. Они начнут с мягких справочных вопросов, но, прежде чем вы это узнаете, они поймают вас в ловушку. И многие вопросы УУР не будут искренними — то есть спецагенты уже знают ответы и спрашивают только для того, чтобы посмотреть, солжешь ты или признаешься.

И многие вопросы УУР не будут искренними — то есть спецагенты уже знают ответы и спрашивают только для того, чтобы посмотреть, солжешь ты или признаешься.

Агенты CID обычно задают следующие вопросы:

Вы указали все свои доходы?

Где ваши банковские счета и банковские ячейки?

Можете ли вы рассказать нам об автомобилях, лодках, самолетах и недвижимости, которыми вы владеете?

Вы играете в азартные игры?

Какова процедура отчетности о продажах в вашем бизнесе?

Держите ли вы много наличных в наличии?

Кто ваши деловые партнеры?

Вы недавно выезжали из страны?

Проходили ли вы или какие-либо из ваших предприятий аудит?

Столкнувшись с потоком вопросов от двух обученных агентов, которые появляются без предупреждения, большинство людей терпят поражение. Они либо выбалтывают признание, либо откровенную ложь в течение пяти минут. Это дает Министерству юстиции веревку, на которой их можно повесить.

Соображения IRS при принятии решения о том, рекомендовать ли судебное преследование

Главным соображением CID при принятии решения о судебном преследовании является то, насколько сильным является его дело. Если вас поймали с поличным или вы дали признательные показания, вы можете быть уверены в судебном преследовании. Но помните: за любое преступление, в том числе налоговое, правительство должно доказать вашу вину вне всяких разумных сомнений. Если вы будете держать язык за зубами, хороший адвокат по уголовным делам сможет обеспечить достойную защиту. Как правило, если у вас есть некоторые факты в вашу пользу, IRS может не рекомендовать судебное преследование и вместо этого наложить гражданско-правовые санкции (штрафы).

Налоговое управление США внимательно следит за рекламной ценностью дела — на местном или национальном уровне. Известный местный врач или кинозвезда — это сочная слива. Агентство твердо убеждено, что заголовки на первых полосах заставят потенциальных налоговых мошенников дважды подумать.

CID также анализирует личностные качества жертвы, включая возраст, физическое и психическое здоровье и предыдущую судимость. Как присяжные отреагируют на человека? Леона «Только маленькие люди платят налоги» Хелмсли, без сомнения, была выбрана для судебного преследования, потому что IRS предположила, что она будет несимпатичной фигурой. Судья и присяжные (и большинство американцев) явно согласились.

Наконец, CID проверяет сумму, на которую вы обманули правительство. Чем больше ваша неосмотрительность, тем больше вероятность того, что агенты порекомендуют судебное преследование. Типичная сумма налогов, причитающихся по уголовным делам, составляет более 70 000 долларов США и покрывает три или более года мошенничества.

Плохие новости: Когда CID рекомендует судебное преследование, а Министерство юстиции принимает дело, шансы на обвинительный приговор составляют не менее 80%. Более половины осужденных отправляются в тюрьму, даже если у них ранее не было судимостей.

Хорошие новости: Правительство весьма заинтересовано в поддержании такого высокого уровня обвинительных приговоров. На каждые два человека, привлеченных к уголовной ответственности, приходится еще один подозреваемый, которого обходят стороной или просто судят в гражданском процессе.

Преступления, в которых вам может быть предъявлено обвинение

Если CID рекомендует судебное преследование, оно передаст свои доказательства Министерству юстиции для вынесения решения по особым обвинениям. Физических лиц обычно обвиняют в одном или нескольких из трех преступлений: уклонении от уплаты налогов, подаче ложной декларации или непредставлении налоговой декларации.

Уклонение от уплаты налогов или мошенничество. Уклонение от уплаты налогов определяется как «умышленное поведение, направленное на нарушение законов о подоходном налоге». Любая налоговая схема для обмана правительства может попасть в эту широкую категорию. Уклонение от уплаты налогов является уголовным преступлением, самым тяжким видом преступления. Максимальный срок тюремного заключения составляет пять лет; максимальный штраф составляет 100 000 долларов США. (Налоговый кодекс § 7201.)

Максимальный срок тюремного заключения составляет пять лет; максимальный штраф составляет 100 000 долларов США. (Налоговый кодекс § 7201.)

Подача ложной декларации. Подача ложной декларации – это то, на что это похоже. Ваша налоговая декларация содержала существенное искажение, например, описание вашей работы как каменной кладки, когда вы работаете букмекером. Больше людей обвиняются в подаче ложной декларации, чем в уклонении от уплаты налогов, потому что в деле о подаче ложной декларации правительству не нужно доказывать намерение уклониться от законов о подоходном налоге — только намерение подать ложную декларацию. Подача ложной декларации является менее серьезным преступлением, чем уклонение от уплаты налогов, которое влечет за собой максимальный срок тюремного заключения до трех лет и максимальный штраф в размере 100 000 долларов США. (Налоговый кодекс § 7206 (1).)

Непредставление налоговой декларации. Неподача декларации является наименее тяжким налоговым преступлением. Это определяется как намеренное непредставление декларации, когда вы были обязаны это сделать. Не все должны подавать налоговую декларацию. Например, только те люди, которые зарабатывают выше указанной суммы, должны подавать заявление. Минимальные изменения из года в год. Непредставление налоговой декларации является правонарушением. Максимальный срок тюремного заключения составляет один год тюремного заключения и/или штраф в размере 25 000 долларов США за каждый неподанный год. Подавляющее большинство лиц, не подавших документы, никогда не привлекались к уголовной ответственности, а только подвергались гражданско-правовым штрафам.

Это определяется как намеренное непредставление декларации, когда вы были обязаны это сделать. Не все должны подавать налоговую декларацию. Например, только те люди, которые зарабатывают выше указанной суммы, должны подавать заявление. Минимальные изменения из года в год. Непредставление налоговой декларации является правонарушением. Максимальный срок тюремного заключения составляет один год тюремного заключения и/или штраф в размере 25 000 долларов США за каждый неподанный год. Подавляющее большинство лиц, не подавших документы, никогда не привлекались к уголовной ответственности, а только подвергались гражданско-правовым штрафам.

Хотя технически это не налоговые преступления, CID также расследует и может рекомендовать судебное преследование за отмывание денег и подачу ложных исков против IRS. Как правило, эти преступления обвиняются в одном и том же деле вместе с налоговыми преступлениями в отношении одного и того же физического или юридического лица.

Если вы привлечены к уголовной ответственности

После того, как Министерство юстиции получает дело, рекомендованное для уголовного преследования, помощник прокурора США рассматривает его. Если он считает, что у IRS есть серьезное дело об уголовном преступлении, он будет добиваться обвинительного заключения от федерального большого жюри, которое обычно идет вместе с обвинением. Вы можете быть привлечены к уголовной ответственности за налоговое правонарушение, например, за непредставление налоговой декларации, без предъявления обвинения большим жюри.

Если он считает, что у IRS есть серьезное дело об уголовном преступлении, он будет добиваться обвинительного заключения от федерального большого жюри, которое обычно идет вместе с обвинением. Вы можете быть привлечены к уголовной ответственности за налоговое правонарушение, например, за непредставление налоговой декларации, без предъявления обвинения большим жюри.

В случае предъявления официального обвинения вы будете либо арестованы, либо, если вас не сочтут опасным для бегства, вам будет приказано явиться в федеральный суд, чтобы признать себя виновным или невиновным. От вас могут потребовать внесения залога или освобождения под подписку о невыезде.

Если вы когда-нибудь окажетесь в такой ситуации и у вас еще нет адвоката по уголовным делам или налогам, немедленно найдите его. Не медлите, так как правительство уже завершило расследование. Вашему адвокату потребуется время, чтобы наверстать упущенное и изучить дело правительства. Держи сердце; дело правительства может быть юридически дефектным, или ваш адвокат может признать возражения против обвинений.

Должны ли вы признать себя невиновным?

Если вы не заключили сделку о признании вины с правительством до вашей первой явки в суд, вы должны сначала заявить о своей невиновности. Помните: IRS рекомендует для уголовного преследования только те дела, в которых осуждение кажется почти неизбежным. Министерство юстиции еще больше отсеивает эти дела. Поэтому неудивительно, что более двух третей всех подсудимых в итоге признают себя виновными, не предаваясь суду.

Большинство из них являются сделками о признании вины, то есть обвиняемый соглашается признать себя виновным, если Министерство юстиции согласится уменьшить или снять некоторые обвинения, или и то, и другое. Например, если вам предъявлено обвинение в уклонении от уплаты налогов в течение трех лет, правительство может сократить два года за признание вины до одного года. Иногда правительство также соглашается на благоприятную рекомендацию о вынесении приговора. Однако окончательный приговор будет зависеть от отчета об испытательном сроке, федеральных законов, регулирующих минимальные наказания, и усмотрения судьи.

Что должно доказать правительство в налоговом деле

Если вы не признаете себя виновным, в конечном итоге вас ждет суд. На суде Министерство юстиции и Налоговое управление должны вместе доказать, что вы виновны в инкриминируемых вам преступлениях. По сути, правительство должно показать, что вы действовали преднамеренно и что вы виновны вне всяких разумных сомнений. Вы имеете право на рассмотрение дела судом присяжных или можете выбрать, чтобы вас судил один судья.

Намерение. Основным элементом любого налогового преступления является умысел. На юридическом языке это намерение называется своеволием. Если правительство не может доказать, что вы действовали преднамеренно, вас не могут осудить. Иными словами, вас не могут осудить за налоговое преступление, если вы допустили только ошибку, даже если это была большая ошибка. Например, если вы не подали налоговую декларацию, потому что искренне считали, что 65-летним больше не нужно подавать декларацию, вы не действовали преднамеренно.

Прежде чем вы, пожилые люди, увлечетесь этим примером, имейте в виду, что для достижения успеха вам придется убедить присяжных в том, что ваше ошибочное мнение было честным. Учитывая, что большинство людей помнят, как их родители, бабушки и дедушки заполняли декларации — и многие люди фактически заполняли эти декларации для своих пожилых родственников, — вам будет трудно убедить своих 12 сверстников в том, что ваше упущение было честной ошибкой. Более правдоподобным является недавний иммигрант, который не сообщил о своих доходах от инвестиций, сделанных на родине, которые, как он ошибочно считал, не облагаются налогом.

Вне всяких разумных сомнений. Все преступления должны быть доказаны вне разумных сомнений. Если у судьи или присяжных есть какие-либо сомнения в том, что вы сделали то, в чем вас обвиняли, или действовали преднамеренно, дело правительства будет отклонено. Например, без дополнительных доказательств, свидетельствующих о намерении обмануть IRS, присяжный заседатель может не поверить вне разумных сомнений в то, что иммигрант, который не указал свой доход от иностранных инвестиций, подавал ложную налоговую декларацию. Стандарт разумного сомнения — вот почему Министерство юстиции преследует только безупречные дела.

Стандарт разумного сомнения — вот почему Министерство юстиции преследует только безупречные дела.

Вероятность быть осужденным за налоговое преступление

Не каждый обвиняемый в налоговом преступлении признается виновным. Например, вспомните историю доктора Руди Мейса, бывшего клиента, чье имя было изменено.

Пример:

Доктор Мэйс работал в городской поликлинике. Более 80% его дохода приходилось на Medicare, а остальное выплачивалось в основном наличными. Ему было предъявлено обвинение в уклонении от уплаты подоходного налога, когда IRS обнаружило, что он сообщил о 240 000 долларов общего дохода за год, в котором только его доход от Medicare составлял 280 000 долларов.

Доктору Мэйсу предложили сделку о признании вины — если он признает себя виновным, обвинение будет смягчено, и он получит условный срок, а не тюремный срок. Но эта сделка о признании вины означала, что медицинская лицензия доктора Мэйса будет отозвана, что положит конец его карьере. Он отклонил предложение и предстал перед судом.

Он отклонил предложение и предстал перед судом.

Доктор Мейс показал, что он был врачом, а не бизнесменом. Он полагался на своего бухгалтера и счетовода; он подписывал все, что ему клали. Прокурор высмеял эту защиту, заявив присяжным, что каждый несет ответственность за точность своих налоговых деклараций. Присяжные посочувствовали доброму доктору и признали его невиновным.

P.S. Сразу после суда IRS начала проверку. Доктору Мэйсу пришлось заплатить тысячи долларов в виде налогов, процентов и штрафов за мошенничество, но, по крайней мере, он не попал в тюрьму и сохранил свою медицинскую лицензию.

В другом случае г-н Чик, пилот авиакомпании, был признан виновным в уклонении от уплаты налогов. Верховный суд США отменил его приговор. (United States v. Cheek, 498 U.S. 192 (1991).) Г-н Чик утверждал, что на основании материалов, предоставленных группой протестующих против налогов, у него сформировалось убеждение, что определенные законы о подоходном налоге к нему не применяются. Судья первой инстанции сказал присяжным не рассматривать это как защиту от уклонения от уплаты налогов. Однако Верховный суд постановил, что его ошибочное убеждение было обоснованной защитой, и приказал провести повторное судебное разбирательство в отношении г-на Чика. Вопрос в новом судебном процессе заключался в том, было ли убеждение г-на Чика добросовестным непониманием налогового законодательства или преступным намерением уклониться от уплаты налогов.

Судья первой инстанции сказал присяжным не рассматривать это как защиту от уклонения от уплаты налогов. Однако Верховный суд постановил, что его ошибочное убеждение было обоснованной защитой, и приказал провести повторное судебное разбирательство в отношении г-на Чика. Вопрос в новом судебном процессе заключался в том, было ли убеждение г-на Чика добросовестным непониманием налогового законодательства или преступным намерением уклониться от уплаты налогов.

Мистеру Чику не так повезло во второй раз в суде, как в первый. На своем новом судебном процессе г-н Чик выдвинул одобренную Верховным судом защиту, но все равно был осужден новым присяжным за несколько налоговых преступлений. Судья приговорил его к одному году и одному дню тюремного заключения и оштрафовал на 62 000 долларов. (Wall Street Journal, 25 марта 1992 г.)

Если вы признаны виновным в совершении налогового преступления

Если вы признаны виновным в совершении налогового преступления после того, как правительство затруднило судебный процесс, шансы восемь из десяти, что вы будете отправить в федеральную тюрьму. Федеральные руководящие принципы вынесения приговоров и судья определяют срок наказания.