НОУ ИНТУИТ | Лекция | Управленческий учет как система информационного обмена в организации

Вступление

Мы определили управленческий учет как систему информационного обмена в организации, предназначенную для принятия управленческих решений, конгруэнтных целям всей организации. В этом определении речь идет в первую очередь об информации финансового характера, поэтому систему управленческого учета можно считать частью общей системы управления финансами организации. Вместе с тем учетно-управленческая служба обеспечивает руководителей на всех уровнях и во всех подсистемах организации информацией, необходимой для осуществления их деятельности в соответствии с их целями. Таким образом, управленческий учет должен быть организован содержательно как совокупность методов и процедур управления информацией, а организационно – как отдельная часть финансовой службы организации. Предметом рассмотрения данной главы является обзор общих принципов формирования и функционирования управленческого учета в качестве одной из подсистем управления финансами, с одной стороны, и обмена информацией как внутри организации, так и самой организации с внешней средой, с другой стороны.

3.1. Место управленческого учета в системе управления финансами организации

Организационная структура системы управления финансами в организациях разных отраслей и масштабов деятельности может быть построена по-разному. У маленькой фирмы все финансовые функции могут быть возложены на главного бухгалтера или самого директора. У крупных корпораций финансовая служба имеет сложную структуру, в которой работает множество сотрудников, выполняющих различные функции.

Все функции, связанные с финансами, можно разделить на два направления:

- комплекс денежно-финансовых действий – отношения с банками, управление денежными средствами, финансовые прогнозы и исследования, юридические и налоговые вопросы, проблемы страхования и работа с филиалами;

- комплекс учетно-контрольных действий – финансовый учет, управленческий учет, оперативная работа с клиентами, бюджетирование, внутренний аудит, информационные системы.

В западных организациях традиционно первое направление возглавляет финансовый директор (Treasurer), второе – директор-контролер (его должность во Франции и США называется Controller, в Великобритании – Chief-Accountant). Руководители двух этих направлений бывают подчинены одному лицу – вице-президенту по финансам и, таким образом, являются руководителями одного уровня.

Организационная схема управления производственной компанией представлена на рис. 3.1.

Рис. 3.1. Организационная схема управления западной производственной компанией

Обычная же практика такова, что мнение главного бухгалтера является решающим только в вопросах, относящихся к сфере его ответственности.

Обычная же практика такова, что мнение главного бухгалтера является решающим только в вопросах, относящихся к сфере его ответственности.Структура службы главного контролера компании приведена на рис. 3.2.

Рис. 3.2. Структура ведомства главного контролера в крупной западной компании

В практике крупнейших компаний функции в области финансов обычно бывают распределены между двумя руководителями так, как показано в табл. 3.1.

| Финансовый директор | Директор-контролер (главный бухгалтер) |

| Привлечение финансирования | Бухгалтерский финансовый учет и подготовка внешней отчетности |

| Работа с банками | Выплата заработной платы |

| Управление денежными потоками | Уплата налогов |

| Оптимизация налогообложения | Краткосрочное планирование (бюджетирование) |

| Калькулирование себестоимости | |

| Инвестиции | Информационное обеспечение принятия решений |

| Подготовка бизнес-планов и инвестиционных проектов | Внутренний аудит и контроль информационных потоков |

| Страхование | Анализ хозяйственной деятельности |

| Управление пенсионными программами | Организация работы с клиентами (выписка счетов-фактур, работа с дебиторами) |

| Выплата дивидендов | Консалтинг |

| Оценка активов |

intuit.ru/2010/edi”>Мы видим, что почти вся (за исключением трех первых и последней функций) правая колонка в табл. 3.1 описывает задачи, стоящие перед системой управленческого учета в организации, которые мы обсуждали в разделе 1.3. Пример того, как могут быть на практике определены функции службы главного контролера в холдинговой компании, приведен в приложении 2, где предлагается образец внутреннего документа организации – Положения о контрольно-ревизионном управлении.

intuit.ru/2010/edi”>Мы видим, что почти вся (за исключением трех первых и последней функций) правая колонка в табл. 3.1 описывает задачи, стоящие перед системой управленческого учета в организации, которые мы обсуждали в разделе 1.3. Пример того, как могут быть на практике определены функции службы главного контролера в холдинговой компании, приведен в приложении 2, где предлагается образец внутреннего документа организации – Положения о контрольно-ревизионном управлении.Здесь следует заметить, что в российских компаниях ведение финансового учета чаще всего бывает содержательно отделено от остальных информационных потоков Структура управления финансами российской компании представлена на рис. 3.3.

Рис. 3.3. Структура финансовой службы российской компании

Такое положение дел обусловлено прежде всего тем, что подчинение непосредственно руководителю организации и функции главного бухгалтера у нас определены законодательно (в Федеральном законе “О бухгалтерском учете”).

Основные принципы и этапы моделирования информационных систем управленческого учета

Библиографическое описание: Степанова, Ю. Н. Основные принципы и этапы моделирования информационных систем управленческого учета / Ю. Н. Степанова, Е. Г. Шипилова. — Текст : непосредственный // Молодой ученый. — 2017. — № 10 (144). — С. 273-276. — URL: https://moluch.ru/archive/144/40303/ (дата обращения: 09.05.2021).

Н. Основные принципы и этапы моделирования информационных систем управленческого учета / Ю. Н. Степанова, Е. Г. Шипилова. — Текст : непосредственный // Молодой ученый. — 2017. — № 10 (144). — С. 273-276. — URL: https://moluch.ru/archive/144/40303/ (дата обращения: 09.05.2021).

Повышение эффективности управления является важной комплексной задачей, тесно связанной с развитием и совершенствованием управленческого учета. Однако вопрос о роли, сущности и функциях управленческого учета до последнего времени остается дискуссионным. Это связано не только с разграничением понятий управленческого, бухгалтерского и производственного учета, но и с организацией управленческого учета как важнейшей составной части эффективной системы управления компанией, включающей стадии планирования, контроля и принятия решений.

Ключевые слова: информационные системы, управление, моделирование, экономико-математическое моделирование

Внедрение информационной системы управления компанией, как и любое серьезное преобразование в компании, является сложным и зачастую болезненным процессом. Тем не менее, некоторые проблемы, возникающие при внедрении системы, достаточно хорошо изучены, формализованы и имеют эффективные методологии решения. Заблаговременное изучение этих проблем и подготовка к ним значительно облегчают процесс внедрения и повышают эффективность дальнейшего использования системы [1, с.4].

Тем не менее, некоторые проблемы, возникающие при внедрении системы, достаточно хорошо изучены, формализованы и имеют эффективные методологии решения. Заблаговременное изучение этих проблем и подготовка к ним значительно облегчают процесс внедрения и повышают эффективность дальнейшего использования системы [1, с.4].

Рост объема производства, усложнение организационной структуры, противоречивость законодательства привели к диспропорции между возможностями бухгалтерского учета, требованиями налогового законодательства, нуждами экономического анализа и управления. Отсутствие системности в сборе, хранении и переработке информации приводит к значительному увеличению затрат предприятия, а ее недостаточность создает неопределенность в процессах учета, контроля, планирования и выработки управленческих решений. Несоответствие состава и структуры информационных потоков задачам управления, приводит на практике к снижению эффективности оперативного и стратегического управления. Для того, чтобы избежать такой ситуации, необходимо использовать эффективную информационную систему как инструмент управления компанией [2, с.

По своей сути информационная система управления представляет собой совокупность информации, экономико-математических методов и моделей, технических, программных, других технологических средств и специалистов, используемых для обработки информации и принятия управленческих решений [4, с.303].

Информационная система осуществляет превращение вероятностной системы (стохастической) в детерминированную (с четкими причинно-следственными связями), решая при этом задачи стратегического и тактического планирования и оперативного управления.

С точки зрения решения управленческих задач информационные системы позволяют:

- усилить степень обоснованности принимаемых решений;

- принимать своевременные решения по управлению в рыночных условиях;

- обеспечить рост эффективности управления за счет своевременного представления необходимой информации для руководства;

- добиться согласованности решения, на различных уровнях управления и в разных структурных подразделениях;

- обеспечить рост производительности труда за счет своевременной информированности руководства.

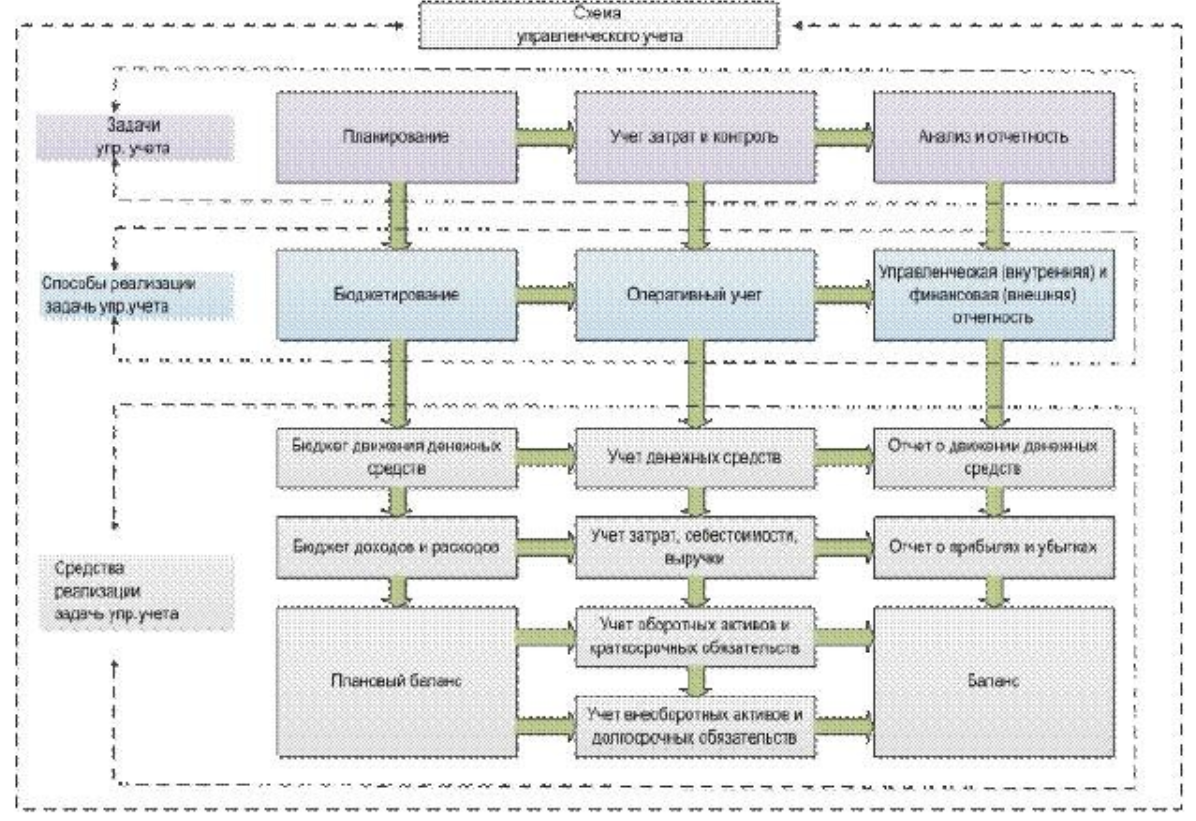

Различные информационные системы управленческого учета подлежат процессу моделирования. Правильно построенная модель определяется принципами, которым она должна удовлетворять. Рассмотрим шесть основных принципов в таблице 1.

Таблица 1

Принципы моделирования информационных систем управленческого учета

Принципы моделирования | Наименование | Характеристика принципов |

1. Адекватность | Принцип заключается в соответствии разрабатываемой системы управления целям и задачам компании | |

2. Согласованность | Система управления создается для решения конкретного ряда задач. Первые два принципа взаимосвязаны | |

3. Адаптивность | Система управления должна полностью соответствовать всем аспектам деятельности предприятия | |

4. | Система управления должна быть настолько точной что бы вырабатываемые управленческие решения не оказались слишком затруднительным или неверными | |

5. Сбалансированность | В соответствии с эти принципом, система управления должна охватывать все сферы деятельности, учитывая их цели и интересы, что бы не допустить неохваченных областей | |

6. Многовариантность | В соответствии с эти принципом, система управления должна иметь запасные пути реализации, в случае, если что-то пошло не так, и что бы не разрабатывать новую сложную систему, а просто выбрать другой вариант из ряда имеющихся. |

Точность

Точность К построению информационной системы управления нужно приступить на основе анализа исходных данных различных уровней управления, которые уже известны и могут быть получены. Анализ позволит заложить ключевые направления деятельности новой системы.

Сложные системы управления требуют разработки целой иерархии моделей, различающихся уровнем отображаемых функций. Система управления содержит ряд областей, это вся система в целом, ее подсистемы, ее объекты [3, с.219].

На ряду с принципами выделим и основные этапы моделирования информационных систем управленческого учета, рисунок 1.

Рис. 1. Этапы моделирования информационных систем управленческого учета

- Детальная проработка и описание будущей системы. Информационная система управления описывается с позиции системного подхода. Исходя из целей устанавливается совокупность областей, систем, подсистем, взаимосвязи между ними, возможные состояния, а также их описательные характеристики.

- Конкретизация последовательности действий. Данный этап сводится в общих чертах к следующему. На основе детальной проработки и описания будущей системы необходимо определить исходное множество ее характеристик. Для выделения существенных характеристик необходим хотя бы приближенный анализ каждой из них. При проведении анализа необходимо опираться на постановку задач, стоящих перед компанией.

- Проверка правильности отражения всех параметров. На этом этапе необходимо проверить будущую систему на адекватность. Исходный вариант системы предварительно проверяется по следующим основным аспектам:

При проведении анализа необходимо опираться на постановку задач, стоящих перед компанией.

При проведении анализа необходимо опираться на постановку задач, стоящих перед компанией.– все ли существенные параметры включены в систему?

– нет ли в системе несущественных параметров?

– правильно ли отражены функциональные связи между параметрами?

– правильно ли определены ограничения на значения параметров?

Для проверки рекомендуется привлекать посторонних экспертов, которые не принимают участия в разработке системы управления. Они более объективно рассмотрят систему и заметят ее слабые стороны. По результатам такой проверки системы, принимается решение о возможности ее практического использования или о проведении корректировки.

- Корректировка системы. При корректировке системы могут уточняться существенные параметры, ограничения на значения управляемых параметров, показатели исхода операции, связи показателей исхода операции с существенными параметрами, критерий эффективности. После внесения изменений в систему она вновь выполняется третий этап, то есть проверка правильности отражения всех параметров.

- Оптимизационная адаптация системы. Суть заключительного этапа состоит в том, чтобы максимально упростить систему, при заданном уровне адекватности. Основными показателями, по которым возможна оптимизационная адаптация системы, выступают время и затраты ресурсов для проведения исследований по системе. В основе оптимизационной адаптации системы лежит возможность ее быстрого преобразования из одной формы в другую.

После внесения изменений в систему она вновь выполняется третий этап, то есть проверка правильности отражения всех параметров.

После внесения изменений в систему она вновь выполняется третий этап, то есть проверка правильности отражения всех параметров. Применяя моделирование в области исследования контрольно-информационных систем управленческого учета также нужно учитывать критерии классификации систем управленческого учета: контроль эффективности использования ресурсов, оценка деятельности структурных подразделений (сегментов бизнеса) и их руководителей; оценка эффективности управления компанией в целом в краткосрочном и долгосрочном периодах. Согласно первому критерию выделяются: система «стандарт-костинг», нормативный учет, современные системы JIT — система, ABC — система, калькуляционные системы (целевое калькулирование, калькулирование на основе жизненных стадий продукта). Соответственно, по другим критериям выделяются: хозяйственный и внутрихозяйственный (внутрипроизводственный) учет, традиционная система бюджетирования и по видам деятельности (контрольные системы текущего управленческого учета), система сбалансированных показателей и т. д. (контрольно- информационные системы стратегической направленности).

Соответственно, по другим критериям выделяются: хозяйственный и внутрихозяйственный (внутрипроизводственный) учет, традиционная система бюджетирования и по видам деятельности (контрольные системы текущего управленческого учета), система сбалансированных показателей и т. д. (контрольно- информационные системы стратегической направленности).

Литература:

- Валиулова А. Р. Управленческий учет как инструмент управления производственно-экономическими системами: организационные аспекты [Текст] / А. Р. Валиулова // Управленческий учет. 2013. № 8. С. 3–13.

- Основы менеджмента. [Электронный ресурс] / http://bmanager.ru/

- Самарский А. А., Михайлов А. П. Математическое моделирование.- М.: Физматлит. 2001. — 320 с.

- 4. Шкарупа С. П. Управленческий учет и стратегический управленческий учет при ведении внешнеэкономической деятельности [Текст] / С. П. Шкарупа // Управленческий учет и финансы. 2013. № 4. С. 302–306.

Основные термины (генерируются автоматически): управленческий учет, система, система управления, информационная система управления, будущая система, оптимизационная адаптация системы, параметр, ABC, детальная проработка, различный уровень управления.

Основные этапы построения системы управления финансами

> Основные этапы построения системы управления финансами

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Финансовый директору, пришедшему в новую компанию, в первую очередь необходимо выяснить ожидания владельцев бизнеса и генерального директора, изучить специфику бизнеса и финансовое положение компании. Не исключено, что в первые дни работы на новом месте придется пересмотреть организационную структуру предприятия, а также определить функции и полномочия финансово-экономической службы.

Павел Хитров: «Когда я пришел в ООО «Сталепромышленная компания-М», финансовая служба состояла из единственного финансового менеджера. Он отслеживал оплату по выставленным компании счетам и представлял эту информацию генеральному директору. Очевидно, что в такой ситуации топ-менеджмент не располагал всеми необходимыми сведениями о реальном финансовом положении компании. Анализ данных бухгалтерского учета показал, что объем дебиторской задолженности в отдельные месяцы превышал выручку компании; темпы роста расходов превышали рост маржинальной прибыли, на статью «Прочие расходы» приходилось около 20% всех затрат компании, причем расшифровка расходов отсутствовала. После нескольких совещаний с генеральным директором было решено, что управление ликвидностью, контроль затрат и рентабельности – это те основные задачи, которые должны находиться в компетенции финансового директора и подчиненного ему подразделения.

После нескольких совещаний с генеральным директором было решено, что управление ликвидностью, контроль затрат и рентабельности – это те основные задачи, которые должны находиться в компетенции финансового директора и подчиненного ему подразделения.

После того как было достигнуто взаимопонимание в этих вопросах, потребовалось внести изменения в организационную структуру, а именно выделить финансово-экономическую службу и переподчинить ей бухгалтерию предприятия. Только после этого можно было приступать к построению комплексной системы финансового управления».

Дмитрий Васюков: «По моему мнению, первое, что следует сделать на новом предприятии, — провести диагностику реального финансового состояния компании на базе баланса, отчета о прибылях и убытках, отчета о движении денежных средств. Может оказаться, что в первую очередь придется решать текущие проблемы предприятия, связанные с ликвидностью, в то время как собственники будут настаивать на развитии новых направлений бизнеса».

Дмитрий Письменный: «В моей практике был опыт, когда ключевым вопросом, требующим немедленного решения, стало определение организационной структуры компании: на одном из крупных недавно приватизированных предприятий мне пришлось столкнуться с практически полным ее отсутствием. Генеральный директор компании участвовал в управлении всем, включая работу рядовых сотрудников. Поэтому начать пришлось с разработки организационной структуры предприятия совместно с сотрудниками других подразделений. Процесс формирования организационной структуры начался с финансовой службы и в общей сложности занял четыре месяца. Это время потребовалось на описание функций подразделений и регламентов их взаимодействия. В процессе этой работы были выявлены организационные ошибки — многие операции дублировались различными подразделениями, для отдельных участков работ не были назначены ответственные и т. д. Коммерческую службу предприятия пришлось реорганизовывать полностью.

Когда организационная структура была создана, в соответствии со стратегией развития компании были определены задачи финансовой службы и их приоритетность. После этого можно было приступать к построению системы финансового управления».

После этого можно было приступать к построению системы финансового управления».

Диляра Басырова: «Конечно, получив четкий перечень задач от собственников бизнеса, можно приступить к построению новой системы управления финансами. Но далеко не всегда следует рассчитывать на одобрение единоличного органа управления компании – генерального директора. В этом вопросе у компаний, где финансовый директор подчиняется непосредственно совету директоров, есть преимущество, и не только в возможности избежания конфликтной ситуации, но и в разграничении ответственности».

Алексей Данильченко: «Первое, с чего следует начать работу в новой компании, где отсутствует систематизированное финансовое управление, — провести совещания с собственниками бизнеса, генеральным директором, руководителями подразделений. Основные вопросы, которые следует задать финансовому директору на подобных совещаниях:

- чего ожидают и будут требовать от финансового директора, в какие сроки;

- какова специфика компании, бизнеса и системы принятия решений.

Это позволит уточнить круг задач финансового директора. Принципиально важно: финансовый директор не имеет права приходить в компанию, если не способен решить поставленные перед ним задачи.

Надо также отметить, что с первого дня работы следует оценить квалификацию сотрудников, так как во многом от этого будет зависеть, удастся ли выполнить поставленные задачи в срок. Один из наиболее простых способов оценить квалификацию персонала — постановка задачи без объяснения методов ее решения. Умение справиться с таким заданием будет характеризовать сотрудника как ценного специалиста».

Дмитрий Кравченко: «Важный аспект, о котором не упомянули мои коллеги: создавая систему финансового управления, крайне важно заручиться поддержкой генерального директора по поводу проведения планируемых изменений. Финансовый директор неизбежно столкнется с противодействием руководителей других подразделений компании, а решить возникающие конфликты без участия генерального директора зачастую невозможно».

Последовательность внедрения инструментов финансового управления

Обсуждая последовательность внедрения таких инструментов финансового управления, как казначейский контроль, управленческий учет и бюджетирование, участники «круглого стола» подчеркнули, что многое будет зависеть от специфики бизнеса, размеров компании, уровня развития предприятия и многих других факторов. Однако все сошлись во мнении, что для создания системы финансового управления на небольшом предприятии, где из финансовых подразделений есть только бухгалтерия, необходимо выполнить пять последовательных шагов:

- описать бизнес-процессы;

- выделить центры финансовой ответственности;

- создать систему контроля товарных и денежных потоков;

- разработать систему управленческого учета;

- внедрить бюджетное управление.

Остановимся подробнее на тех доводах, которые привели участники «круглого стола» в пользу описанной выше последовательности создания системы финансового управления.

Описание бизнес-процессов

Алексей Данильченко: «Для того чтобы понимать, где могут возникнуть финансовые потери и как принимаются решения руководителями подразделений, следует описать бизнес-процессы компании. Нет необходимости детально описывать все операции в компании. Основное, что должно быть отражено при описании бизнес-процессов, — ответственные за те или иные решения, необходимая и достаточная для принятия решения информация и схемы взаимодействия подразделений друг с другом.

Описание бизнес-процессов должно стать базой для внедрения системы контроля товарных и денежных потоков, а также позволит определить, какие существуют источники информации для формирования управленческой отчетности».

Дмитрий Письменный: «Проблемы предприятия, на котором мне пришлось создавать систему финансового управления с нуля, носили комплексный характер, и как финансист я не смог бы справиться со всеми. Для того чтобы понять, на каких участках работы возникают проблемы, я рекомендовал стандартизировать бизнес-процессы в соответствии с требованиями ISO 9000:1994. Для решения этой задачи были привлечены консультанты».

Для решения этой задачи были привлечены консультанты».

Выделение центров финансовой ответственности

Павел Хитров: «Очень важно определиться с финансовой структурой компании, выделить центры финансовой ответственности (ЦФО) и назначить руководителей для каждого из них. Это позволит решить две основные задачи.

Во-первых, распределение ответственности между менеджерами среднего звена даст возможность лучше контролировать потоки денежных средств и товарно-материальных ценностей.

Во-вторых, сотрудники, возглавляющие ЦФО, помогут финансовому директору определиться с той информацией, которая нужна для управленческого учета. А в дальнейшем на них будет возложена ответственность за выполнение бюджетных показателей».

Софья Морозова: «Прежде чем приступать к созданию системы управленческого учета, финансовый директор должен разработать систему показателей оценки финансового состояния компании и эффективности деятельности структурных и функциональных подразделений. Также необходимо понять, какая аналитика может потребоваться. Определиться с этим вопросом помогут руководители центров финансовой ответственности. Они должны сообщить, какие цели и задачи перед ними поставлены, какая финансовая информация и с какой периодичностью им нужна для управления затратами (центр затрат), для увеличения выручки (центр доходов) и т. д.».

Также необходимо понять, какая аналитика может потребоваться. Определиться с этим вопросом помогут руководители центров финансовой ответственности. Они должны сообщить, какие цели и задачи перед ними поставлены, какая финансовая информация и с какой периодичностью им нужна для управления затратами (центр затрат), для увеличения выручки (центр доходов) и т. д.».

Создание системы контроля товарных и денежных потоков

Софья Морозова: «На одном из предприятий розничной торговли мне пришлось много внимания уделить контролю потоков товарно-материальных ценностей и денежных средств.

В компании не велась кассовая книга, выручка не инкассировалась, денежные средства выдавались под отчет практически бесконтрольно, счета поставщикам оплачивались наличными. Пришлось срочно создавать казначейство, через которое были перенаправлены все финансовые потоки. Кроме того, товарные остатки в магазинах не имели ничего общего с тем, что содержалось в информационной базе, поскольку учет отсутствовал, а сотрудники IT-отдела бесконтрольно корректировали данные в информационной системе. Для получения данных о товарных запасах были созданы группа товарного учета, контрольно-ревизионный отдел и проведена сплошная инвентаризация».

Для получения данных о товарных запасах были созданы группа товарного учета, контрольно-ревизионный отдел и проведена сплошная инвентаризация».

Дмитрий Васюков: «Система контроля может быть создана достаточно просто. Для этого приказом генерального директора необходимо утвердить авторизацию каждого платежного документа финансовым директором или казначеем. Затем нужно создать регламент инвентаризационных проверок».

Диляра Басырова: «Безусловно, наладить контроль за товарно-материальными ценностями и движением денежных средств очень важно. Для начала необходимо составить план производственно-хозяйственной деятельности компании, а на его основе – финансовый план для контроля денежных потоков. Особое внимание следует уделить утверждению порядка и сроков движения документации. Налаженный документооборот позволит своевременно контролировать многие бизнес-процессы предприятия».

Алексей Данильченко: «Финансовый контроль текущих решений требуется в первую очередь в тех бизнес-процессах компании, которые могут дать быструю экономию. Например, в газетах – это продажа рекламы, в торговле – ценообразование. Далее контроль осуществляется на стадии заключения договоров и санкционирования платежей, это 75% всех рисков. Следующий этап — контроль при принятии решений по процессам внутри компании, например в части характеристик выпускаемой продукции».

Например, в газетах – это продажа рекламы, в торговле – ценообразование. Далее контроль осуществляется на стадии заключения договоров и санкционирования платежей, это 75% всех рисков. Следующий этап — контроль при принятии решений по процессам внутри компании, например в части характеристик выпускаемой продукции».

Дмитрий Письменный: «Если выстроить логистику документооборота по центрам финансовой ответственности, это позволит выявить те участки бизнес-процессов, где возможно бесконтрольное расходование ресурсов. Мне встречались ситуации, когда сотрудники предприятия, не сумевшие подписать счет у одного из руководителей, шли к другому. Такая практика была сразу же прекращена – ни один платежный документ не подписывался без ведома финансовой службы. Была проведена ревизия обязательств компании, составлен платежный календарь, определен лимит расходов в разрезе подразделений.

Надо отметить, что построение системы финансового контроля только на основе авторизации платежей и регламентированного документооборота в компании невозможно. Такие меры позволят выявить только факты нарушения платежной дисциплины, другие отклонения. Но для полноценного контроля над деятельностью организации необходима система управленческого учета».

Такие меры позволят выявить только факты нарушения платежной дисциплины, другие отклонения. Но для полноценного контроля над деятельностью организации необходима система управленческого учета».

Разработка системы управленческого учета

Дмитрий Кравченко: «Предприятию необходим учет, дающий возможность понять, каковы текущее состояние компании и динамика ее развития. Возможность получить ответы на эти вопросы в любой момент позволит улучшить оперативное управление компанией. Поэтому параллельно с бухгалтерским учетом необходимо налаживать управленческий учет».

Павел Хитров: «Когда у предприятия есть финансовая структура, назначены ответственные, необходимо приступать к построению системы управленческого учета. Если попытаться внедрить управленческий учет до выделения центров финансовой ответственности, то в дальнейшем придется пересматривать источники данных и используемую аналитику».

Внедрение бюджетного управления

Алексей Данильченко: «После того как определены информационные потребности центров финансовой ответственности предприятия, отработана система их взаимодействия и все это закреплено во внутреннем документе (в нашей компании это положение о финансировании), можно переходить к созданию системы бюджетирования. Без финансовой структуры она не имеет смысла, так как суть бюджетного управления – в распределении полномочий по достижению показателей, заложенных в бюджет, и контроле их исполнения. Также крайне сложно внедрять систему бюджетирования без управленческого учета. Во-первых, не будет необходимых статистических данных о деятельности компании, которые потребуются для планирования. Во-вторых, управленческий учет является средством контроля исполнения бюджета. Нельзя исключить, что систему управленческого учета придется корректировать в соответствии с требованиями системы бюджетного управления.

Без финансовой структуры она не имеет смысла, так как суть бюджетного управления – в распределении полномочий по достижению показателей, заложенных в бюджет, и контроле их исполнения. Также крайне сложно внедрять систему бюджетирования без управленческого учета. Во-первых, не будет необходимых статистических данных о деятельности компании, которые потребуются для планирования. Во-вторых, управленческий учет является средством контроля исполнения бюджета. Нельзя исключить, что систему управленческого учета придется корректировать в соответствии с требованиями системы бюджетного управления.

Накопив определенное количество информации, можно заниматься перспективными задачами компании на три – пять лет, в частности разработать перспективные критерии оценки служб, требования к структуре управленческих данных, к персоналу (включая возможное обучение, подбор новых кадров и проч.)».

Дмитрий Васюков: «Следующим шагом после внедрения бюджетирования будет совершенствование перечисленных инструментов финансового управления, а также разработка стратегии компании. Следует отметить, что для определения стратегии достоверная рыночная информация важнее, чем большой массив точных управленческих данных, поэтому стратегия может разрабатываться одновременно с отладкой системы управленческого учета и бюджетирования. Хотя на практике менеджмент приступает к стратегическому планированию только после того, как на предприятии создано бюджетное управление.

Следует отметить, что для определения стратегии достоверная рыночная информация важнее, чем большой массив точных управленческих данных, поэтому стратегия может разрабатываться одновременно с отладкой системы управленческого учета и бюджетирования. Хотя на практике менеджмент приступает к стратегическому планированию только после того, как на предприятии создано бюджетное управление.

В моей практике очень эффективным оказался подход к разработке стратегии предприятия, основанной на выездном двухдневном совещании топ-менеджмента с приглашенным специалистом по стратегическому планированию».

Автоматизация

При внедрении информационных систем финансовый директор зачастую выступает в роли основного заказчика. В заключение «круглого стола» его участники обсудили, когда следует начинать автоматизировать финансовое управление. Одни считают, что внедрять информационные системы имеет смысл только после того, как налажены все бизнес-процессы, определены требования к системе управленческого учета и разработаны бюджетные регламенты. Другие же придерживаются мнения, что автоматизация должна начинаться как можно раньше, поскольку применение специализированного программного обеспечения ускорит решение различных вопросов.

Другие же придерживаются мнения, что автоматизация должна начинаться как можно раньше, поскольку применение специализированного программного обеспечения ускорит решение различных вопросов.

Алексей Данильченко: «Переходить к разработке технического задания по автоматизации необходимо после того, как все бизнес-процессы и структура управленческих данных четко описаны. При этом существует ясное понимание стратегии развития компании и перспективных требований к системе управленческого учета. В моей практике был опыт внедрения информационной системы при отсутствии понятных регламентов управленческого учета и бюджетирования. Доработки начались буквально через месяц, а через девять месяцев мы пришли к выводу, что база, на которой строилась эта система, нас не устраивает».

Диляра Басырова: «Я бы предложила начать процесс автоматизации как можно раньше, но при этом необходимо иметь в штате предприятия собственных программистов, которые в процессе постановки IT-системы подстраивали бы программы под потребности компании. Конечно, на начальном этапе можно ограничиться и Excel, но при этом велика вероятность искажения информации. Я не раз сталкивалась с ситуациями, когда исполнители меняли записи в таблицах Excel. Чтобы этого не допустить, можно порекомендовать при проведении расчетов в Excel создавать проверочные файлы».

Конечно, на начальном этапе можно ограничиться и Excel, но при этом велика вероятность искажения информации. Я не раз сталкивалась с ситуациями, когда исполнители меняли записи в таблицах Excel. Чтобы этого не допустить, можно порекомендовать при проведении расчетов в Excel создавать проверочные файлы».

Софья Морозова: «Описанием бизнес-процессов можно заниматься достаточно долго, но если специфика бизнеса уже хорошо известна, например в розничной торговле, то все процессы будут примерно одинаковыми. По-моему, нет необходимости обкатывать систему управленческого учета и бюджетирования до внедрения информационной системы. Достаточно иметь детальные регламенты сбора, структурирования управленческой информации и планирования деятельности подразделений.

Напомню, что потребности различных пользователей в той или иной аналитической информации необходимо выявить заблаговременно. Чтобы окончательно определиться с требованиями к информационной системе, имеет смысл провести обсуждение с топ-менеджерами предприятия. Все это позволит сократить количество доработок после запуска IT-системы».

Все это позволит сократить количество доработок после запуска IT-системы».

Дмитрий Письменный: «Когда понятна организационная структура компании и основные функции разделены, можно переходить к автоматизации. Но вопросы документооборота и приведения в порядок бухгалтерии должны быть решены еще до этого».

Дмитрий Васюков: «Многие компании выстраивают систему управления финансами, исходя из возможностей того или иного программного продукта. Считаю такой подход ошибочным. Я сталкивался с тем, что предприятия в попытке разрешить проблемы с неэффективным управлением нанимали программистов и специалистов по IT, но в результате значительных трудовых и материальных затрат на упорядочение хаоса получали тот же хаос».

Дмитрий Кравченко: «Вопрос о том, когда внедрять информационные системы, не так уж принципиален. Практика показывает, что все решает размер бизнеса. В маленькой компании с небольшим количеством клиентов можно вести учет и в Excel. Но трудно представить, что компания сможет нормально функционировать, если тысячи счетов требуется выставить вручную. Конечно, такой компании необходима более сложная информационная система».

Но трудно представить, что компания сможет нормально функционировать, если тысячи счетов требуется выставить вручную. Конечно, такой компании необходима более сложная информационная система».

|

№ п/п |

Наименование |

Назначение |

Наименование организации, ответственной за эксплуатацию системы |

Разработчик |

|

|

Автоматизированные информационные системы, эксплуатируемые в ведомстве комитета общего и профессионального образования Ленинградской области |

|||||

|

1. |

АИС «Надежда», АИС «Аист» |

Государственный банк данных о детях, оставшихся без попечения родителей |

Министерство образования и науки РФ |

нет информации |

|

|

2. |

ПК МОРФ |

Сбор данных по сводным формам федерального государственного статистического наблюдения об учебных заведениях; |

Министерство образования и науки РФ |

нет информации |

|

|

3. |

1С |

Бухгалтерия, Своды |

Комитет финансов Ленинградской области |

1С |

|

|

4. |

Консультант плюс |

Информационно-правовая система |

Администрация Ленинградской области |

компания “Консультант Плюс» |

|

|

5. |

«Кодекс» |

Информационно-правовая система |

Администрация Ленинградской области |

ГУ«Центр компьютерных разработок» |

|

|

6. |

«Гарант» |

Информационно-правовая система |

Комитет образования Ленинградской области |

Компания “Гарант” |

|

|

7. |

АРМ «Распорядители», АРМ «Бюджетополучатели» |

Для работы отдела финансирования и бухгалтерского учета – установлены Комитетом финансов Ленинградской области |

Комитет финансов Ленинградской области |

нет информации |

|

|

8. |

Система «Автоматизированный центр контроля», |

Внесение изменений в сводную бюджетную роспись |

Комитет финансов Ленинградской области |

нет информации |

|

|

9. |

СЭД «Администратор», |

Администрирование доходов от предпринимательской и иной, приносящей доход, деятельности по подведомственным учреждениям согласно постановлению Правительства Ленинградской области от 24.10.06 №296; |

Комитет финансов Ленинградской области |

нет информации |

|

|

10. |

АИС «Система электронного документооборота в Администрации Ленинградской области» |

Электронный документооборот в Администрации Ленинградской области |

Администрация Ленинградской области |

ГУ«Центр компьютерных разработок» |

|

|

11. |

АИС ГосЗаказ |

Размещение государственных заказов |

Комитет государственного заказа Ленинградской области |

нет информации |

|

|

12. |

Информационная системы, обеспечивающей автоматизацию контроля и надзора за полнотой и качеством осуществления органами исполнительной власти субъектов Российской Федерации переданных полномочий Российской Федерации в сфере образования и полномочия Российской Федерации по подтверждению документов об ученых степенях и ученых званиях Информационная система “Федеральный реестр апостилей, проставленных на документах об образовании и (или) о квалификации” |

Ведение федеральной базы данных об апостилях, проставленных на документы государственного образца об образовании, об учёных степенях и учёных званиях. Модуль «Региональный реестр апостилей» обеспечивает: – учёт выданных в субъекте Российской Федерации апостилей (в том числе усеет реквизитов апостилируемых документов), – единую нумерацию апостилей в рамках Российской Федерации; – автоматически формирует печатную форму апостиля. |

Министерство образования и науки РФ |

нет информации |

|

|

13. |

Информационная системы, обеспечивающей автоматизацию контроля и надзора за полнотой и качеством осуществления органами исполнительной власти субъектов Российской Федерации переданных полномочий Российской Федерации в сфере образования и полномочия Российской Федерации по подтверждению документов об ученых степенях и ученых званиях |

Ведение комплекса взаимосвязанных справочников, описывающих состав и структуру региональных органов управления образования и образовательных учреждений на территории субъекта Российской Федерации. Ведение реестра выданных лицензий и свидетельств об аккредитации, а также учет сведений о принятых решениях по вопросам выдачи, отказа, переоформления, приостановления, аннулирования и возобновления лицензий и свидетельств об аккредитации. |

Министерство образования и науки РФ |

нет информации |

|

|

14. |

«Формирование отчётности по исполнению переданных полномочий” |

Ведение реестра нормативных правовых актов субъекта по вопросам переданных полномочий; Ведение реестра образовательных учреждений; Ведение реестра мероприятий по надзору и контролю; Ведение реестра выданных предписаний; Формирование годового (полугодового) отчёта по исполнению переданных полномочий; Ведение реестра аккредитованных экспертов, привлекаемых к проведению мероприятий по надзору и контролю; Ведение реестра по работе с обращениями граждан; Ведение реестра кадрового состава государственных гражданских служащих, осуществляющих переданные полномочия. |

Министерство образования и науки РФ |

нет информации |

|

|

15. |

Информационная система планирования и контроля использования субвенций, направленных органам исполнительной власти субъекта РФ на осуществление переданных полномочий по контролю качества образования, лицензирования, аккредитации, надзору и контролю за соблюдением законодательства в области образования |

Контроль использования субвенций, направленных органам исполнительной власти субъекта РФ на осуществление переданных полномочий по контролю качества образования, лицензирования, аккредитации, надзору и контролю за соблюдением законодательства в области образования |

Министерство образования и науки РФ |

нет информации |

|

|

16. |

Единый реестр проверок |

Автоматизированная система сбора отчетности о контрольно-надзорной деятельности |

Министерство образования и науки РФ |

нет информации |

|

|

17. |

Автоматизированная информационная система Минздравсоцразвития России «Мониторинг по организации питания в образовательных учреждениях». http://www.monpit.ru |

Анализ всех составляющих организации школьного питания |

Министерство образования и науки РФ |

нет информации |

|

|

18. |

Автоматизированная информационная система Миздравсоцразвития России «Мониторинг по организации отдыха и оздоровления детей и подростков». http://soc.rosminzdrav.ru |

Анализ организации отдыха и оздоровления детей и подростков |

Министерство образования и науки РФ |

нет информации |

|

|

19. |

Федеральная информационная система обеспечения проведения единого государственного экзамена и приема граждан в образовательные учреждения среднего профессионального образования и образовательные учреждения высшего профессионального образования. |

Обеспечение проведения единого государственного экзамена и приема граждан в образовательные учреждения среднего профессионального образования и образовательные учреждения высшего профессионального образования. |

Министерство образования и науки РФ |

нет информации |

|

|

20. |

АЦК – финансы |

Перемещение бюджетных ассигнований и лимитов бюджетных обязательств по отрасли «Образование». |

Комитет финансов Ленинградской области |

нет информации |

|

|

21. |

АЦК – планирование |

Изменение бюджетных ассигнований и лимитов бюджетных обязательств по отрасли «Образование» |

Комитет финансов Ленинградской области |

нет информации |

|

|

22. |

Федеральная информационная система «Федеральный реестр сведений о документах об образовании и (или) о квалификации, документах об обучении» |

Сведения о документах об образовании и (или) о квалификации, документах об обучении |

Федеральная служба |

нет информации |

|

|

Автоматизированные информационные системы, эксплуатируемые в муниципальных и государственных образовательных учреждениях |

|||||

|

Дневник. |

Управление учебно-педагогическим процессом; унификация внутришкольного документооборота; мониторинг состояния образовательного процесса; контроль качества и степени обученности учащихся |

Комитет образования Ленинградской области |

ООО «Дневник.ру |

||

|

ЕИС ОУ «ProStor» |

Управление учебно-педагогическим процессом; унификация внутришкольного документооборота; мониторинг состояния образовательного процесса; контроль качества и степени обученности учащихся |

Комитет образования Администрации Сосновоборский ГО |

Группа компаний ТИМ |

||

|

АИС “Сетевой Город. Образование” |

Управление учебно-педагогическим процессом; унификация внутришкольного документооборота; мониторинг состояния образовательного процесса; контроль качества и степени обученности учащихся |

Комитет образования Администрации Кингисеппского МР |

ЗАО «ИРТех» |

||

|

АИАС «Директор» АИАС «РОНО» |

Управление учебно-педагогическим процессом; унификация внутришкольного документооборота; мониторинг состояния образовательного процесса; контроль качества и степени обученности учащихся |

Комитет образования Ленинградской области |

ООО «ФинПромМаркет-XXI» |

||

|

АИАС «Параграф» , АИАС «Параграф. |

Управление учебно-педагогическим процессом; унификация внутришкольного документооборота; мониторинг состояния образовательного процесса; контроль качества и степени обученности учащихся |

Комитет образования Ленинградской области |

ООО «Инис Софт» |

||

|

ПТК «ПараГраф: Колледж» |

Автоматизация основных процессов в управлении образовательными учреждениями системы профессионального образования. |

Комитет образования Ленинградской области |

ООО «Инис Софт» |

||

|

«Заведующий ДОУ» и «Регион ДОУ” |

Автоматизация информационного обеспечения принятия управленческих решений на всех уровнях функционирования образовательного комплекса |

Комитет образования Ленинградской области |

ООО «ФинПромМаркет-XXI» |

||

|

АИС «Электронный детский сад» |

Прием заявлений, постановка на учет и зачисление в детские сады |

Комитет образования Ленинградской области |

ООО «Нетрика» |

||

|

1С «Кадры», «Бухгалтерский учет» (бюджет), |

автоматизация производственных и торговых предприятий, бюджетных и финансовых организаций, предприятий сферы обслуживания и т. поддержка оперативного управления предприятием; автоматизация организационной и хозяйственной деятельности; ведение бухгалтерского учета с несколькими планами счетов и произвольными измерениями учета, регламентированная отчетность; широкие возможности для управленческого учета и построения аналитической отчетности, поддержка многовалютного учета; решение задач планирования, бюджетирования и финансового анализа; расчет зарплаты и управление персоналом; |

Комитет финансов Ленинградской области |

1С |

||

|

«1С Хронограф. Школа» |

Управление учебно-педагогическим процессом; унификация внутришкольного документооборота; мониторинг состояния образовательного процесса; контроль качества и степени обученности учащихся |

Комитет образования Ленинградской области |

1С |

||

|

Налоговая отчетность «Контур-экспресс» |

Предоставление отчетности |

Комитет финансов Ленинградской области |

нет информации |

||

|

ПЕРС |

Подготовка документов персонального . |

Комитет финансов Ленинградской области |

нет информации |

||

|

Автоматизированной информационно-библиотечной системы “МАРК-SQL” |

Комплексная автоматизация библиотечных процессов на базе новейших информационных технологий. Создание электронного каталога, формирование и печать выходных форм, обслуживание читателей, ведение статистической и управленческой отчетности, анализ книгообеспеченности. |

Комитет образования Ленинградской области |

ООО «Информ-система» |

||

|

«Центр информ» |

обмен данными с Налоговой инспекцией и Пенсионным фондом |

Комитет финансов Ленинградской области |

нет информации |

||

|

«Контур-Экстерн Лайн» |

Предоставление бухгалтерской отчетности |

Комитет финансов Ленинградской области |

нет информации |

||

|

«Контур-Экстерн Атлас» |

Предоставление бухгалтерской отчетности |

Комитет финансов Ленинградской области |

нет информации |

||

|

АИС ГосЗаказ |

Размещение информации о государственных заказах |

Комитет государственного заказа Ленинградской области |

нет информации |

||

ру

ру Район»

Район» д.

д. учета страхователей

учета страхователейМагистерская программа «Учет, анализ и аудит»

Обратная связь

ПОЗНАВАТЕЛЬНОЕ

Сила воли ведет к действию, а позитивные действия формируют позитивное отношение

Как определить диапазон голоса – ваш вокал

Как цель узнает о ваших желаниях прежде, чем вы начнете действовать. Как компании прогнозируют привычки и манипулируют ими

Как компании прогнозируют привычки и манипулируют ими

Целительная привычка

Как самому избавиться от обидчивости

Противоречивые взгляды на качества, присущие мужчинам

Тренинг уверенности в себе

Вкуснейший “Салат из свеклы с чесноком”

Натюрморт и его изобразительные возможности

Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.д.

Как научиться брать на себя ответственность

Зачем нужны границы в отношениях с детьми?

Световозвращающие элементы на детской одежде

Как победить свой возраст? Восемь уникальных способов, которые помогут достичь долголетия

Как слышать голос Бога

Классификация ожирения по ИМТ (ВОЗ)

Глава 3. Завет мужчины с женщиной

Оси и плоскости тела человека – Тело человека состоит из определенных топографических частей и участков, в которых расположены органы, мышцы, сосуды, нервы и т. д.

д.

Отёска стен и прирубка косяков – Когда на доме не достаёт окон и дверей, красивое высокое крыльцо ещё только в воображении, приходится подниматься с улицы в дом по трапу.

Дифференциальные уравнения второго порядка (модель рынка с прогнозируемыми ценами) – В простых моделях рынка спрос и предложение обычно полагают зависящими только от текущей цены на товар.

Примерная тематика магистерских диссертаций

Направление подготовки 080100.68 «Экономика»

Магистерская программа «Учет, анализ и аудит»

1. Проблемы перехода российской системы бухгалтерского учёта на международные стандарты.

2. Концепция финансового учета и реализация его при организации бухгалтерского учета.

3. Организация учета и учетной политики в системе управления сельскохозяйственным предприятием.

4. Организация учета и внутрихозяйственного контроля на предприятиях АПК.

5. Оценка состояния и функционирования учетной системы.

6. Обоснование учетной политики и методы принятия решений в бухгалтерском учете.

7. Нормативные и реальные модели учета: институциональный анализ.

8. Поведенческие аспекты бухгалтерского учета.

9. Организация учета и анализа доходов и расходов хозяйствующего субъекта.

10. Концепция бухгалтерской отчетности в России и международной практике.

11. Формирование бухгалтерской (финансовой) отчетности и ее использования в финансовом менеджменте.

12. Формирование и анализ консолидированной отчетности коммерческих организаций.

13. Особенности трансформации российской отчётности в формы принятые международными стандартами финансовой отчётности.

14. Сегментарная отчётность и порядок ее формирования.

15. Методика учета и формирования показателей отчетности в условиях несостоятельности (банкротства) организаций.

16. Совершенствование методики учета и аудита инвестиций в другие организации.

17. Концепция управленческого учета и ее место в учетно-аналитической системе организации.

18. Концепции и терминологии классификации затрат в управленческом учете.

19. Организационно- технические модели управленческого учета.

20. Системы калькулирования себестоимости продукции и их применение в отечественной и зарубежной практике.

21. Организация учета и анализ расходов по обычной деятельности с применением счетов учета их по элементам и калькуляционным статьям.

22. Формирование себестоимости продукции в управленческом учете и анализ ее структуры.

23. Современные технологии, проблемы постановки и развития бюджетирования в организациях.

24. Принципы и методы управленческого анализа в российской и международной практике.

25. Состояние и развитие учета затрат и калькулирования себестоимости продукции.

26. Основные принципы организации и совершенствование методики закрытия операционных счетов бухгалтерского учета.

27. Бухгалтерский учет и анализ операций с финансовыми инструментами.

28. Организация учета и контроля финансовых резервов хозяйствующего субъекта.

29. Организационно-методическое обеспечение учета обязательств хозяйствующего субъекта.

30. Учетно-аналитическое обеспечение операций с капиталом коммерческой организации.

31. Совершенствование учета собственного капитала и анализ источников его прироста.

32. Совершенствование учета и анализ использования заемного капитала.

33. Организация учета и управление текущими активами в аграрных коммерческих организациях.

34. Методы оценки стоимости активов и обязательств организаций в российской и международной практике.

35. Организация и учет расчетных операций в структурных подразделениях при агропромышленной интеграции.

36. Бухгалтерский и налоговый учет финансовых результатов: оценка взаимосвязей и организационно-методическое обеспечение.

37. Развитие теории и методики аудита расчетов в коммерческих организациях.

38. Развитие форм и содержания бухгалтерской отчетности в соответствии с требованиями национальных и международных стандартов.

39. Учетно-аналитическое обеспечение операций с недвижимостью.

40. Организация и методы финансового контроля бюджетных учреждений.

41. Информационное и организационно-методическое обеспечение внутреннего аудита акционерного общества.

42. Современные методики учета и налогообложения на предприятиях малого бизнеса.

43. Развитие концепции экономического анализа в аудиторской деятельности.

44. Совершенствование учета долгосрочных инвестиций и источников их финансирования.

45. Особенности формирования учетной информации по внеоборотным активам в соответствии с требованиями национальных и международных стандартов

46. Концептуальные основы учета биологических активов в сельском хозяйстве.

Концептуальные основы учета биологических активов в сельском хозяйстве.

47. Амортизационная политика организации, учет амортизации и анализ способов применения амортизационной политики предприятия

48. Развитие методики учета и анализа эффективности использования материальных оборотных средств.

49. Методы оценки материальных запасов и их влияние на формирование текущего финансового результата.

50. Учетно-аналитическое обеспечение операций с инвестиционной собственностью.

51. Совершенствование учета и аудита лизинговых операций.

52. Учетно-аналитическое обеспечение и процедуры бюджетирования деятельности коммерческой организации.

53. Организационно-методическая и информационная база внутреннего контроля в коммерческом банке.

54. Организация внутреннего контроля в корпоративных системах АПК.

55. Методика проведения аудита в негосударственных пенсионных фондах.

56. Совершенствование методики налогового учета и аудит налогообложения.

57. Развитие методики учета и аудита внешнеэкономической деятельности коммерческой организации.

58. Развитие теории и методики внутреннего аудита группы взаимосвязанных организаций

59. Учёт, аудит и анализ оценки и использования интеллектуальной собственности на предприятии.

60. Роль и применение финансового анализа в аудиторской деятельности.

61. Аудит состояния бухгалтерского учёта на предприятии.

62. Организация учета и методика аудита государственных унитарных предприятий.

63. Анализ и обоснование программ финансового оздоровления коммерческих организаций.

64. Развитие методики анализа финансовой устойчивости хозяйствующего субъекта.

65. Разработка контрольно-аналитического обеспечения управления предпринимательским риском коммерческой организации.

66. Анализ и оценка инвестиционной привлекательности хозяйствующего субъекта.

Анализ и оценка инвестиционной привлекательности хозяйствующего субъекта.

67. Анализ и аудит инвестиционной деятельности коммерческой организации.

68. Развитие методики анализа кредитоспособности хозяйствующего субъекта.

69. Анализ и оценка эффективности использования экономического потенциала коммерческой организации.

70. Организационно-методическая и информационная база внутреннего контроля в коммерческом банке.

71. Раскрытие и анализ информации об оборотном капитале коммерческой организации.

72. Анализ и контроль инвестиционной деятельности коммерческой организации.

73. Организация и методы перспективного анализа финансовых результатов хозяйствующего субъекта.

74. Анализ и контроль прогнозной финансовой информации хозяйствующего субъекта.

75. Организация и методика анализа производственной деятельности хозяйствующего субъекта.

76. Развитие теории и методики комплексного анализа финансовой отчетности.

77. Методические основы моделирования процесса анализа состояния бизнеса.

78. Анализ эффективности инновационной деятельности организаций.

79. Финансовый анализ при угрозе банкротства организаций.

80. Формирование показателей статистической отчетности сельскохозяйственных организаций.

- Управленческий учет как инструмент контрольно- информационной системы.

- Проблемы создания учетных систем, ориентированных на управление процессами (процессно-ориентированный подход).

- Концепция бухгалтерского учета целевых затрат как направление развития современного бухгалтерского управленческого учета.

- Особые объекты бухгалтерского учета, требующие использования новых методов калькулирования: бизнес-процессы, стадии производства, материально-производственные запасы, жизненный цикл продукции, работ, услуг.

- Новейшие системы калькулирования (АВ-костинг, по стадиям жизненного цикла продукции и услуг, тагет-костинг, кайзен-костинг).

- Проблемы совершенствования механизма обобщения и распределения совокупных затрат, позволяющие идентифицировать величину прибыли в финансовом и управленческом учете.

- Современный инструментарий калькулирования, обеспечивающий процесс интеграции управленческой информации.

- Организационно-методический анализ условий предприятия в части изыскания возможностей применения новых учетных и калькуляционных систем.

- Компоненты взаимности и различий в постановке подсистем

90. бухгалтерского учета (финансовой и управленческой) и проблемы их преодоления.

- Предметные области финансового и управленческого бухгалтерского учета, степень совпадения признаков их объектов в рамках конкретной организации.

- Модульная структура управленческого учета, организация полно модульного управленческого учета или использование его отдельных составляющих в системе финансового учета.

- Множественность направлений учетной политики организации, выраженная посредством разработки соответствующего рабочего плана счетов.

- Точки соприкосновения и взаимопроникновения двух подсистем бухгалтерского учета: активы, доходы, затраты, бизнес-процессы, капитал, обязательства, производственные подразделения, продукты.

- Бухгалтерские принципы раскрытия отчетных показателей во внутренней и внешней отчетности, обеспечивающие запросы пользователей.

- Проблемы и перспективы гармонизации показателей внешней и внутренней отчетности.

- Методические и организационные основы оценки деятельности структурных подразделений и организации в целом с помощью показателей внутренней и внешней отчетности.

- Проблемы определения и раскрытия во внешней и внутренней отчетности базовых показателей эффективности, рентабельности, добавленной экономической стоимости, сбалансированных показателей.

- Блоки сбалансированных показателей: финансы, взаимоотношения с клиентами (рынок), внутренние бизнес-процессы, обучение (развитие) и повышение квалификации персонала, образующие систему оценки деятельности организации отдельной отрасли.

- Основные элементы внешней отчетности и их связь с показателями внутренних отчетов центров ответственности и сводной управленческой отчетностью организации.

- Новации внутренней и внешней отчетности и предпосылки их реализации.

- Проблемы и предпосылки развития баланса как основной формы бухгалтерской (финансовой) отчетности.

- Вариативность оценки финансовых результатов деятельности организации по данным отчета о прибылях и убытках.

- Движение капитала как универсальный объект учета и отчетности.

- Актуализация отчетной информации о денежных потоках, ее связь с показателями баланса, отчета о прибылях и убытках.

- Раскрытие информации о денежных средствах и денежных эквивалентах согласно учетной политике организации, свернутое

107. и развернутое представление денежных потоков транзитного или массового характера.

- Проблемы использования информации о денежных потоках для прогнозирования притока и оттока, составления расчетно-платежных балансов и бюджетов денежных средств.

- Новации информационного содержания забалансовых статей годовой бухгалтерской отчетности организации.

- Целесообразность и возможности раскрытия информации в пояснениях к годовой бухгалтерской отчетности малыми предприятиями.

- Тенденции развития финансовой отчетности: глобальная унификация и дифференцированный подход.

- Социальная отчетность как новое явление в отечественной бухгалтерской отчетности и способ информирования общества о результатах экономической, экологической и социальной деятельности организации.

- Проблемы реформирования бухгалтерского учета и отчетности российских организаций в соответствии с МСФО.

- Методические основы трансформации бухгалтерской отчетности в финансовую с помощью системы инновационных счетов.

- Организационные подходы к совершенствованию аппарата экспресс-анализа для прогнозных расчетов, гарантирующих сбалансированность избранного варианта текущего развития организации.

- Общие принципы организации и отраслевые методики анализа сбалансированных показателей хозяйственной деятельности организаций, формируемых в рамках бухгалтерского финансового и управленческого учета.

- Содержание концепции стратегической отчетности, ее формирование и назначение.

- Проблемы введения в состав стратегической отчетности расширенных сведений финансового характера: отчетность о стоимости компании, о бизнес-перспективах в различных сферах бизнеса; о рисках в условиях неопределенности будущих финансовых событий; о корпоративном капитале и его структуре; о финансовых результатах.

- Проблемы введения в состав стратегической отчетности расширенных сведений нефинансового характера: миссия организации; цели деятельности; состояние конкурентоспособности; структура собственности и права акционеров; система корпоративного управления; факторы прогнозируемых рисков; сведения о заказчиках и покупателях; внешний аудит, его независимость и т.д. в зависимости от инициативы организации.

- Базовые концепции и технология стратегического анализа организаций различной отраслевой принадлежности в условиях неопределенности внешней среды.

- Проблемы и перспективы расширения сферы использования результатов управленческого (тактического и стратегического) анализа.

- МСФО и US GAAP: проблемы конвергенции.

- Консолидация отчетности по МСФО.

- Порядок отражения в отчетности условных фактов хозяйственной деятельности.

- Проблемы консолидации сложных вертикальных групп и ее отражение в отчетности.

- Раскрытие информации об обесценении активов в финансовой отчетности компании: проблемы и пути их решения.

- Методика формирования отчета о финансовом положении компании на конец отчетного года и отчета о совокупном доходе.

- Необходимость, возможности и проблемы применения справедливой стоимости.

- Проблемы оценки активов и обязательств в МСФО.

- Бухгалтерский учет научно-исследовательских и опытно-конструкторских работ в соответствии с российскими и международными стандартами.

- Особенности проведения финансовой отчетности, составленной по МСФО.

- Гармонизация принципов управленческого учета и МСФО как

133. основа транспарентности финансовой отчетности.

- Отраслевые особенности, влияющие на составление отчетности по МСФО.

- Проблемы и перспективы применения МСФО в России.

- Содержание концепции контроля в МСФО и возможности ее применения в российских организациях.

- Методические и организационные основы проведения экономического анализа отчетности, составленной по МСФО.

- Возможности и целесообразность использования информации управленческого учета для составления отчетности по МСФО.

- Проблемы раскрытия информации об инфляции в отчетности, составленной по МСФО.

- Назначение и порядок подготовки примечаний к финансовой отчетности.

- Отчет о движении денежных средств: порядок подготовки, информационно-аналитическое значение.

- Отчет о совокупном доходе компании: порядок подготовки, информационно-аналитическое значение.

- Раскрытие информации об инвестиционной недвижимости в финансовой отчетности компании: проблемы и пути их решения.

- Аудит в системе финансового контроля России.

- Теория и методология аудиторской деятельности в России.

- Методология проведения аудиторских проверок по разделам и счетам бухгалтерского учета.

- Международные стандарты аудита (анализ, применение, адаптация к условиям России).

- Российские федеральные правила (стандарты) аудита, их роль и значение в развитии аудита.

- Аудит в условиях компьютерной обработки данных.

- Компьютеризация аудиторской деятельности (теория, методология, практика).

- Методика проведения аудита с использованием информационных технологий и персональных компьютеров (по отдельным видам работ).

- Внутренний аудит: организация, теория и методология.

- Внутренние стандарты аудиторских организаций: теория и методология создания и использования.

- Сопутствующие виды аудиторских услуг (классификация, применение в деятельности аудиторских организаций).

- Прочие аудиторские услуги (принципы организации и проведения).

- Аудиторские доказательства (теория, методология, практика).

- Существенность и аудиторский риск (теория, методология, практика).

- Ревизия и контроль организаций и предприятий различных форм собственности (организация, методология, практика).

- Исследование системы учета и внутреннего контроля хозяйствующего субъекта в ходе аудита.

- Теоретические подходы и организация аудиторских проверок финансово-кредитных учреждений (теория и практика).

- Место аудита (и сопутствующих ему услуг) в системе функционирования экономических субъектов.

- Возможности расширения сферы действия аудиторских организаций в части анализа проаудированной отчетности, поддержки принятия решений и т.д.

- Пользователи аудита и анализ их информационных потребностей.

- Аудит как инструмент измерения (и повышения) достоверности бухгалтерской отчетности, его цели.

- Аудит как инфраструктурная отрасль рыночной экономики.

- Оценка эффективности внедрения аудита и отдельных мероприятий в его рамках.

- Конкуренция на рынке аудиторских услуг (анализ, подходы к разрешению).

- Анализ модели аудита и специфических особенностей российского аудита.

- Создание экономики аудита как отрасли.

- Анализ механизмов, видов, каналов и инструментов регулирования в аудите.

- Совершенствование методологии разработки и внедрения стандартов аудиторской деятельности.

- Регулирование качества услуг в аудите.

- Этический механизм регулирования в аудите и его реализация.

- Взаимодействие аудита и бухгалтерского учета.

- Взаимодействие аудита и экономического анализа.

- Взаимодействие аудита и налогового учета.

- Использование методов теории вероятностей и других наук в аудите.

- Усиление роли экономического механизма регулирования в аудите.

- Контроль аудиторской деятельности.

- Реформирование российского аудита и его приближение к международным нормам.

- Функции бухгалтерского учета и их применение в юридической практике.

- Учетная политика организации и ее экспертная оценка.

- Использование документальных данных бухгалтерского и налогового учета при расследовании правонарушений в области экономики.

- Особенности бухгалтерского учета и методы выявления экономических правонарушений в организациях различных отраслей.

- Использование методов аналитической проверки достоверности информации в учетных документах.

- Использование данных аналитического учета при проведении бухгалтерской экспертизы.

- Организация учетного процесса и способы выявления фальсификации записей в бухгалтерском учете и финансовой отчетности.

- Формы контрольной деятельности: их взаимосвязь и отличительные особенности.

- Использование бухгалтерской документации и финансовой отчетности при проведении бухгалтерской экспертизы.

- Финансовая отчетность организации и ее использование при выявлении и доказывании правонарушений в системе бухгалтерского учета.

- Особенности бухгалтерского учета и методы выявления экономических правонарушений внутри группы взаимосвязанных предприятий.

- Организация и методика проведения бухгалтерской экспертизы по оценке достоверности доходов и расходов хозяйствующего субъекта.

- Экспертиза как инструмент выявления нарушений в системе бухгалтерского учета.

- Особенности бухгалтерского учета и методы выявления экономических правонарушений в условиях автоматизации учетного процесса.

Образовательные программы | Институт промышленного менеджмента, экономики и торговли Cанкт-Петербургский политехнический университет Петра Великого

Программа ориентирована на подготовку магистров, в будущем – квалифицированных руководителей бухгалтерских, аудиторских, финансово-аналитических служб коммерческих и некоммерческих организаций, государственных структур, банков, инвестиционных, страховых и иных компаний. Выпускники готовятся к научно-исследовательской, проектно-экономической, аналитической, организационно-управленческой деятельности в области бухгалтерского учета, экономического анализа, аудита, налогообложения. Они, в частности, получают навыки внутреннего и внешнего аудита; внедрения финансового и управленческого учета в деятельность экономического субъекта, адаптации учетной системы организации к требованиям международных стандартов, учетно-налогового консалтинга.

Сотрудничество с Бухгалтерским методологическим центром дает возможность обучающимся участвовать в профессиональном нормотворческом процессе – разработке новых федеральных стандартов по бухгалтерскому учету.

Информационно-технологическая компетенция магистров реализуется путем включения в учебный процесс программных продуктов известных в этой области фирм-партнеров.

Ключевые особенности:

Программа аккредитована международной организацией ACCA (Ассоциацией дипломированных сертифицированных бухгалтеров). Квалификация ACCA – это международное признание высокой компетентности специалиста финансово-учетной профессии, которое дает возможность выстраивать карьеру в компаниях по всему миру. Выпускники нашей магистерской программы, начиная с 2019/2020 года набора, получают освобождения от сдачи трех экзаменов теоретического модуля и одного экзамена практического модуля (F8 Аудит и сопутствующие услуги) полной квалификации ACCA.

Тема 13. Организация управленческого учета по системе «Директ-костинг». Использование данных системы «Директ-костинг» для обоснования управленческих решений

Введение.

Сущность системы Директ-костинг и особенности применения.

Организация управленческого учета по системе Директ-костинг.

Организация учета затрат и результатов по системе Директ-костинг.

Отражение затрат и результатов деятельности в системах простого и развитого директ-костинга.

3.Практическое применение системы Директ-костинг для обоснования управленческих решений.

Директ-костинг и ценовая политика предприятия.

Директ-костинг и принятие решений об ассортименте выпускаемой продукции.

CVP-анализ как основа для принятия управленческих решений.

Директ-костинг и решения о капитальных вложениях.

Решения в сфере снабжения.

4.Преимущества, и недостатки системы Директ-костинг.

Заключение.

Тема 14. Информационные технологии как инструмент управленческой бухгалтерии

Введение.

Цели и задачи управленческого учета.

Выбор оптимального варианта действий из альтернативных.

Информационные технологии как средство оптимизации системы управления.

Аналитические возможности управленческой бухгалтерии при использовании современных, информационных технологий.

Компьютерные технологии бухгалтерского учета.

Основные информационные потоки.

Учет расчетов с персоналом по оплате труда.

Учет производственных запасов.

Учет реализации продукции, работ, услуг и др

Заключение.

Список литературы.

Тема 15. Внедрение системы бюджетирования на предприятии

Введение.

1 Понятие генерального бюджета, его состав. Формирование структуры бюджетов. Виды бюджетов.

2.Целевые показатели и предложения, используемые при подготовке годового бюджета.

3.Состав операционных бюджетов. 3.1 .Бюджет продаж. 3.2.Производственный бюджет.

3.3.Бюджет коммерческих и административных расходов.

Финансовый бюджет. Бюджет доходов и расходов.

Прогнозный баланс.

Анализ исполнения бюджета, его корректировки.

Заключение.

Список литературы.

Тема 16. Калькулирование себестоимости продукции на базе реальных (фактических), средних и нормативных затрат

Введение.

Классификация затрат организации в системе управленческого учета.

Понятие нормативных, маржинальных, средних затрат и отклонений от них.

Учет фактических затрат на производство.

Факторный анализ отклонений.

Принципы формирования себестоимости.

Методы учета и калькулирования себестоимости.

Краткая характеристика системы позаказного учета затрат.

Характеристика системы нормативного учета затрат.

Системы попередельного и попроцессного учета затрат.

Заключение.

Список литературы.

Тема 17. Учетно-информационное обеспечение управленческого учета

Введение.

1.Цели, задачи и содержание управленческого учета.

2.Управленческий, финансовый и налоговый учет: сравнительные особенности формирования информационных потоков.

3.Роль информации в принятии управленческих решений.

4.Информационные системы в экономическом пространстве управленческого учета.

Формирование учетной информации в экономическом пространстве управленческого учета.

Принципы создания информационных систем управленческого учета.

5.Контрольно-информационные системы управленческого учета: Стандарт-кост, ABC, ЛТ, Target Costing (сравнительные аспекты).

Заключение.

Список литературы.

Инструменты и методы управленческого учета

Инструменты управленческого учета

Различные инструменты, используемые в настоящее время в управленческом учете, можно разделить на следующие группы.

Изображение: Инструменты и методы управленческого учета

1. На основе информации финансового учета

2. На основе данных учета затрат

- Маржинальная калькуляция (включая анализ прибыли и объема затрат).

- Прямая или добавочная калькуляция и дифференциальная калькуляция.

- Стандартная калькуляция.

- Анализ отклонений в стоимости.

3. На основе математики

- Операционные исследования.

- Линейное программирование.

- Сетевой анализ.

- Теория массового обслуживания и теория игр.

- Теория моделирования.

4. На основе будущей информации

- Бюджет и составление бюджета.

- Бюджетный контроль: анализ отклонения бюджета / отклонения доходов.

- Бизнес-прогнозирование.

- Экспертиза или оценка проекта.

5. Разные инструменты

- Управленческая отчетность.

- Комплексный аудит.

- Финансовое планирование.

- Учет переоценки.

- Принятие решений Бухгалтерский учет.

- Информационная система управления.

Важные инструменты и методы, используемые в управленческом учете