Управленческий учет производственной деятельности (1) (Курсовая работа)

Министерство образования и науки Республики Казахстан

ЦКУ Многопрофильный Гуманитарно-Технический Институт – Лингва

Кафедра _______________________________

Курсовая работа

По дисциплине: «Управленческий учет»

На тему: Управленческий учет производственной деятельности

Выполнил: ст-т гр. УиА-05-32

Ильясов Р.Д.

Проверил: преподаватель

Шакирова Г.А.

Караганда – 2008

Содержание

Введение

Глава 1 Теоретические и методологические аспекты производственного учета

1.1 Экономическая сущность производственных затрат

1.2 Производственный и управленческий учет. Задачи учета затрат на производство

1.

1.4 Методы учета затрат и калькуляции себестоимости

2 Действующая практика учета затрат на производство

2.1 Система счетов производственного учета и их характеристика

2.2 Организация аналитического учета затрат на производство

2.3 Учетные регистры. Суммирование затрат на производство

3 Учет затрат на производство на предприятии ТОО «Империя»

2.1 Применение попроцессного метода учета затрат на производство на предприятии ТОО «Империя Камня»

3.2 Синтетический и аналитический учет затрат на производство на предприятии ТОО «Империя Камня»

Заключение

Список использованных источников

Приложения

Введение

В Послании Президента Республики

Казахстан Н.Назарбаева народу Казахстана

от 03.2006г. определены основные приоритеты

продвижения Казахстана в число наиболее

конкурентоспособных и динамично

развивающихся государств мира.

Второй по значимости приоритет: «Дальнейшая модернизация и диверсификация экономики Казахстана как фундамент устойчивого экономического роста» одной из задач ставит повышение уровня эффективности и экономической отдачи топливно-энергетического и добывающего секторов экономики. Решение данной проблемы Президент Республики Казахстан видит в следующем: «Осваивать новые ниши внутреннего и мирового рынка нам предстоит за счет развития глубокой переработки в нефтяной, газовой и других отраслях добывающей промышленности». [3, с.2]

Важной задачей промышленного

предприятия является выполнение плана

по объему, качеству и ассортименту

продукции с наименьшими затратами.

Экономичность работы предприятия

характеризуется себестоимостью

продукции. Себестоимость продукции —

это выраженная в деньгах сумма всех

затрат предприятия на производство и

реализацию продукции. Себестоимость

является одной из важнейших категорий,

которая наиболее полно проявляется в

условиях рыночной экономики во взаимной

связи с такими категориями, как цена,

доход.

Промышленные предприятия, пользующиеся хозяйственной самостоятельностью, должны иметь четкое представление об окупаемости различных видов готовых изделий, эффективности каждого принимаемого решения и их влияние на финансовые результаты, а также на величину затрат. Необходимость учета затрат на производство растет по мере того, как усложняются условия хозяйственной деятельности и возрастают требования к рентабельности производства.

Поэтому учет затрат и калькуляция

себестоимости готовой продукции, а

также аналитические методы нахождения

оптимальных управленческих решений

выдвигаются в центр внимания теоретиков

и практиков учета. Этим характеризуется

актуальность темы дипломной работы.

Этим характеризуется

актуальность темы дипломной работы.

При реальном функционировании рыночных механизмов неизбежно возникает необходимость совершенствования и создания четкой системы учета и контроля затрат на производство и калькулирования себестоимости продукции в рамках управленческого учета.

Рыночная экономика кардинально изменяет подходы к построению системы управления себестоимостью. Только достоверная и оперативная информация обо всех производственно-хозяйственных процессах позволит предприятию определить степень риска, связанную с резким изменением спроса на выпускаемую продукцию, определить конкурентоспособную цену выпускаемых изделий, обосновать альтернативные решения для успешного проведения финансовой и инвестиционной политики с учетом потенциальных и социальных выгод.

Целью дипломной работы является

исследование организации учета и анализа

затрат на производство продукции на

промышленном предприятии.

Организационный порядок учета затрат на производство определяется особенностями технологии и организационной структурой предприятия. Поэтому, исходя из особенностей производственного процесса, предприятие определяет основы учета производственных затрат в учетной политике.

Одной из важных задач учета затрат на производство является контроль за себестоимостью продукции, для чего необходимо, прежде всего, установить общий размер производственных затрат. Однако, для создания резервов снижения себестоимости необходимо знать не только сумму затрат, но и их величину по видам.

Производственный процесс добычи угля имеет ряд особенностей, от которых зависят не только организация производства и технология добычи, но и возможности учета и контроля над затратами. Характер ведения работ и постоянное перемещение основных рабочих мест создают определенные трудности для контроля над затратами на производство.

Уголь, прошедший проверку

на соответствие утвержденным техническим

условиям и оформленный приемо-сдаточной

документацией, является готовой

продукцией на предприятии и объектом

калькулирования для определения

себестоимости.

В соответствии с поставленной целью были сформулированы основные задачи дипломной работы:

– исследовать теоретические и методологические аспекты учета и анализа затрат на производство продукции;

– определить основные методологические принципы учета затрат на анализируемом предприятии;

– провести анализ затрат на производство и формирование себестоимости продукции на анализируемом предприятии.

Предметом исследования является производственный и управленческий учет затрат на производство готовой продукции промышленного предприятия.

Объектом исследования послужила

финансовая документация предприятия

«Разрез Молодежный». Анализируемое

предприятие «Разрез Молодежный» является

филиалом Угольного Департамента «Борлы»

АО «Корпорация Казахмыс». Предприятие

находится по адресу пос. Молодежный

Бухар-Жырауского района Карагандинской

области. Основным видом деятельности

предприятия «Разрез Молодежный» является

ведение горных работ и других видов

работ, связанных с добычей, переработкой

и реализацией угля.

Предприятие

находится по адресу пос. Молодежный

Бухар-Жырауского района Карагандинской

области. Основным видом деятельности

предприятия «Разрез Молодежный» является

ведение горных работ и других видов

работ, связанных с добычей, переработкой

и реализацией угля.

Теоретической и методологической основой послужили законодательные и нормативные документы Президента и Правительства Республики Казахстан, монографические труды отечественных и зарубежных ученых экономистов и финансистов, статистические материалы, материалы периодической печати.

Управленческий учет производственной деятельности предприятия

Литература

1. Положение по бухгалтерскому учету «Расходы организаций» ПБУ 10/99 (приказ Минфина РФ №33н от 06.05.1999г.) с изменениями от 08.10.2010г. – Электронные ресурсы – Режим доступа: h**t://w*w.provodka.r*

2. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (приказ Минфина РФ №32н от 06. 05.1999г.) с изменениями от 08.10.2010г. – Электронные ресурсы – Режим доступа: h**t://w*w.provodka.r*

05.1999г.) с изменениями от 08.10.2010г. – Электронные ресурсы – Режим доступа: h**t://w*w.provodka.r*

3. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (приказ Минфина РФ №44н от 09.06.2001г.) с изменениями от 25.10.2010г. – Электронные ресурсы – Режим доступа: h**t://w*w.provodka.r*

4. План счетов бухгалтерского учета финансово хозяйственной деятельности организаций и Инструкция по его применению с изменениями на 24.09.2010г. – М.: Информационное агенство ИПБ-БИНФА,2011г. – 176с.

5. Федеральный закон «О бухгалтерском учете» № 129-ФЗ от 21.11.1996г. Принят Государственной думой 23 февраля 1996г. С изменениями от 22.11.2011г.- Правовые ресурсы – Режим доступа: h**t://w*w.consultant.r*

6. Положение по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/2008 с изменениями от 23.11.2011г. – Электронные ресурсы – Режим доступа: h**t://w*w.provodka.r*.

7. Керимов В.Э. Бухгалтерский управленческий учет: Учебник. (6-е изд., изм и доп.) – М.:Издательско-торговая корпорация «Дашков и К»,2008, – 460с.

Бухгалтерский управленческий учет: Учебник. (6-е изд., изм и доп.) – М.:Издательско-торговая корпорация «Дашков и К»,2008, – 460с.

8. Вахрушина М. А. Бухгалтерский управленческий учет. М.: ИНФРА-М, 2006.

9. Карпова Т.П. Основы управленческого учета. М.: Инфра-М, 2010.

10. Керимов В.Э. Бухгалтерский управленческий учет: Учебник. (6-е изд., изм и доп.) – М.:Издательско-торговая корпорация «Дашков и К»,2008, – 460с.

11. Глушков И.Е. Бухгалтерский (налоговый, финансовый, управленческий) учет на современном предприятии/И.Е.Глушков, Т.В.Кисилева. Издание 12. Эффективная настольная книга в 2-х тт. Т.2 – М.:КНОРУС,2006. – 1016с.

12. Попова Л.В. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: учебно-методическое пособие./Л.В.Попова, И.А.Маслова, С.А.Алимов, М.М.Коростелкин. – М.:Дело и Сервис, 2006, – 448с.

13. Николаева С.А. Управленческий учет. Пособие для подготовки к квалификационному экзамену на аттестат профессионального бухгалтера. Информационное агентство «ИБП-БИНФА», 2005г.

Информационное агентство «ИБП-БИНФА», 2005г.

14. Организация учета в системе «Директ-Костинг» //Современный бухучет, № 7, 2007 г.;

15. Формирование себестоимости в системах учета затрат //Финансовая газета, №41, 2005г.;

16. Воронова Е.Ю. Взаимосвязь динамики затрат и изменений объема производства // Аудиторские ведомости, 2006 г., №2;

17. Журнал «Экономический анализ: теория и практика» №5 2010 г.

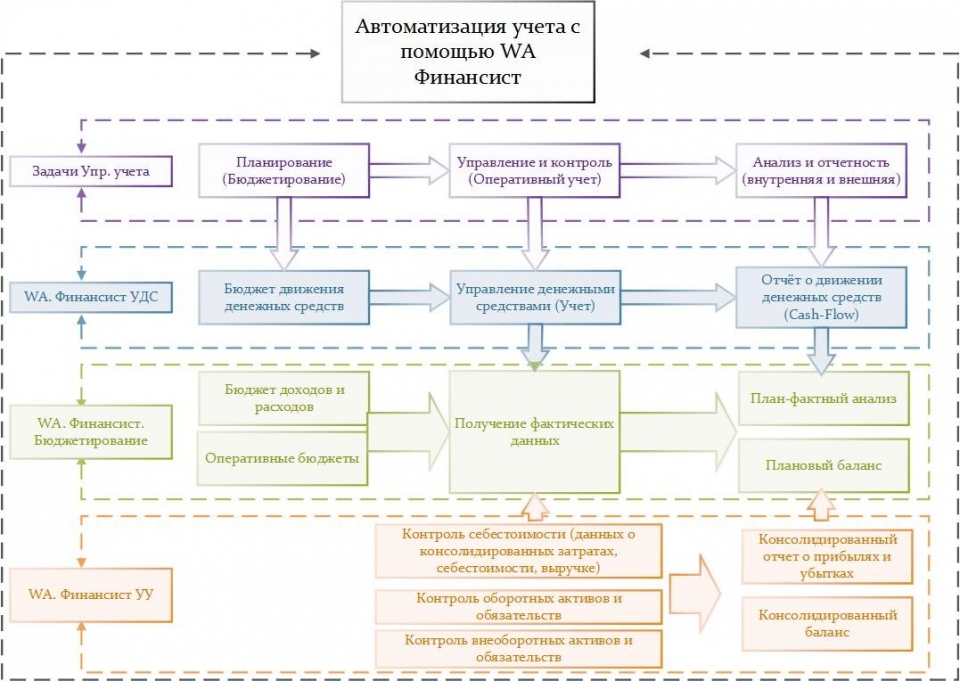

Управленческий учет проектов | Timetta (ex WorkPoint)

Статья написана для компаний в секторе консалтинга и профессиональных услуг.

Что характеризует такие компании? Как правило, они ведут проектную деятельность, а проекты нацелены на создание интеллектуального продукта или услуги. Главный ресурс таких компаний — сотрудники, а точнее их время и компетенции. Типичные примеры: проектные бюро, консалтинговые компании, рекламные агентства, ИТ интеграторы, аудиторские организации.

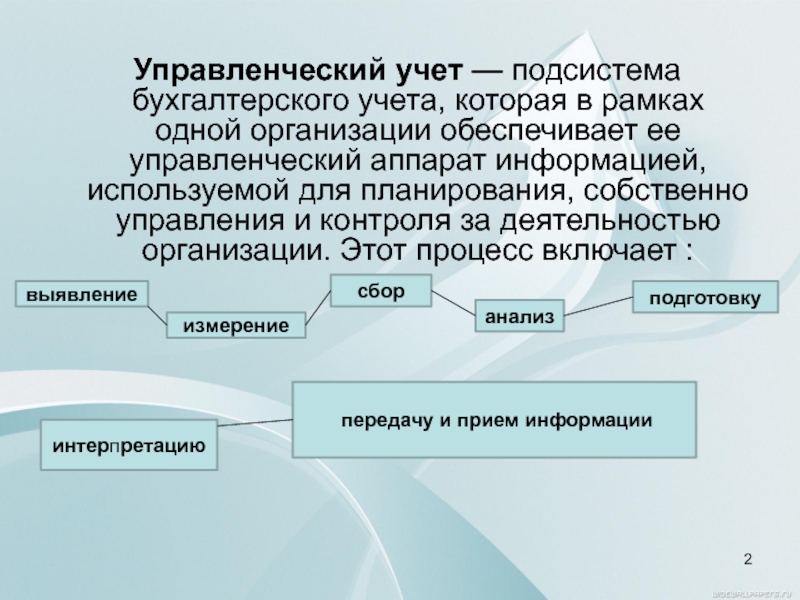

Управленческий учет (Management Accounting) простыми словами — это совокупность бизнес-процессов для планирования, учета и отображения информации, цель которых состоит в поддержке принятия решений менеджментом компании.

Объекты управленческого учета в секторе профессиональных услуг:

- Время.

- Проекты.

- Трудовые ресурсы.

- Выручка и затраты по проектам.

Специфика управленческого учета в профессиональных услугах обусловлена:

- Проектным характером деятельности;

- Акцентом на учете рабочего времени в качестве основного производственного актива.

Цели управленческого учета по проектам

Почему важно учитывать финансы по проектам и вести управленческий учет? Вопрос риторический, ведь цель бизнеса — извлечение прибыли и профессиональные услуги тут не исключение.

Поскольку компания зарабатывает на проектах, рентабельность бизнеса зависит от рентабельности каждого отдельного проекта.

Как правило, рентабельность — ключевой показатель проекта и отвечает за него менеджер. Часто денежная мотивация или, проще говоря, премия менеджера проекта и команды завязана на выполнении этого KPI. Поэтому менеджеру проекта необходим инструмент планирования, контроля и прогнозирования рентабельности проектов.

А значит первую цель ведения управленческого учета по проектам можем сформулировать так: дать менеджеру проектов инструмент оперативного контроля рентабельности проектов.

Таким инструментом может быть отчет о прибылях и убытках (P&L, Profit & Loss Statement). В любой момент времени и за любой период менеджер должен располагать отчетом о текущем финансовом состоянии проекта и его отклонении от первоначального бюджета, чтобы принимать управленческие решения.

Cформулируем требования к такому отчету:

- Отчет должен быть простым.

Менеджер проекта — не финансист и не бухгалтер, ему просто нужно понимать — попадает ли он в свой KPI или нет. Поэтому ничего лишнего — только показатели, непосредственно связанные с проектом. - Отчет должен быть оперативным.

Срок его «доставки» до менеджера должен быть минимальным. Если проект идет два месяца, а отчет можно строить только по месяцам, ценность такого отчета для управления проектом будет минимальная.

- Отчет должен быть изолирован от внешних финансовых факторов.

В отчете должны быть финансовые показатели именно по проекту. Нет смысла включать в отчет для менеджера сведения об административных или накладных затратах бизнеса.

Рентабельность каждого отдельного проекта безусловно важный показатель, но есть уровень выше — уровень операционного директора (договоримся так называть сотрудника, отвечающего за рентабельность бизнеса в целом). У директора должна быть полная картина по всем проектам, по их совокупной рентабельности и по рентабельности бизнеса в целом.

Поэтому вторая цель: дать операционному директору инструмент для контроля рентабельности «производства» в целом.

Разбираемся с рентабельностью

Начнём с простого. Рентабельность и прибыль в общем виде рассчитывается следующим образом:

Рентабельность = Прибыль / Выручка

Прибыль = Выручка — Затраты

Классификация затрат

Все затраты в профессиональных услугах можно разделить на прямые и косвенные.

Прямые затраты четко относятся к определенному проекту. Для профессиональных услуг значимая статья прямых затрат на проект — себестоимость труда, то есть стоимость трудовых ресурсов, вложенных в проект. Иногда бывают и другие прямые затраты: подрядчики, материалы, командировки, транспортные расходы и так далее.

Косвенные затраты нельзя отнести к определенному проекту. Примеры косвенных затрат: аренда офиса и офисные расходы, реклама, зарплаты директора, бухгалтеров.

Простой способ определить прямые затраты перед нами или косвенные такой: прямые затраты имеют, как минимум, две характеристики — проект и период, а косвенные затраты одну — период.

Виды рентабельности

В зависимости от того, какие затраты учитываем при расчете, будем получать два вида рентабельности.

Валовая рентабельность. При её расчете учитываются только прямые затраты.

Валовая рентабельность = Валовая прибыль / Выручка

Валовая прибыль = Выручка — Прямые затраты

Операционная рентабельность. При её расчёте учитываются и прямые и косвенные затраты.

При её расчёте учитываются и прямые и косвенные затраты.

Операционная рентабельность = Операционная прибыль / Выручка

Операционная прибыль = Выручка — Прямые затраты — Косвенные затраты

Для оперативного управления проектами лучше всего подходит валовая прибыль:

- Она проще для понимания и расчета.

- Команда проекта может влиять только на валовую прибыль, в частности команда не может повлиять на накладные расходы. Поэтому именно валовая прибыль и рентабельность показывает экономическую эффективность проекта, очищенную от внешних факторов.

Учет косвенных затрат

На практике рекомендуется косвенные затраты учитывать на уровне операционного директора и не разносить их по проектам. Пример P&L:

Альтернативный вариант — разносить косвенные затраты по проектам по какому-то принципу, например, равномерно меду всеми проектами:

Важно понимать, что команда проекта не оказывает влияние на косвенные затраты, поэтому операционная рентабельность не может быть хорошим показателем для мотивации.

Например, если после начала проекта, с уже зафиксированным бюджетом, компания переезжает в дорогой офис, то косвенные затраты резко вырастают, а экономика проекта «уходит в минус». Но это никак не связано с управлением или работами на проекте, в результате чего теряется мотивация команды, а руководство компании, оценивая рентабельность проектов, не может сделать вывод относительно источника проблемы — плохое планирование, исполнение проекта или внешние обстоятельства.

Практические советы

- Определите целевую операционную рентабельность на календарный период (например, квартал). Это KPI операционного директора.

- Определите целевую валовую рентабельность каждого проекта. Это KPI ваших проектных менеджеров.

- В отчете о прибылях и убытках на уровне проекта не учитывайте косвенные затраты — это позволит вам понимать эффективность реализации каждого проекта в отдельности.

- На уровне операционного директора стройте периодический отчет об операционной рентабельности с учетом косвенных затрат.

Это покажет экономическое здоровье в целом по компании.

Это покажет экономическое здоровье в целом по компании.

Cебестоимость труда

Себестоимость труда настолько важное для бизнеса профессиональных услуг понятие, что заслуживает отдельного упоминания.

Вспомним, что это вообще такое. С точки зрения владельца компании, на самом верхнем уровне, процесс выглядит так: компания закупает время у сотрудников (это называется «платить зарплату»), а затем продает это время клиентам. То есть компания извлекает прибыль из продажи клиентам времени, знаний и компетенций сотрудников. У времени есть «закупочная» цена — это и есть себестоимость. Если привести эту цену к какой-нибудь единице измерения, например, к одному рабочему часу, то по каждому сотруднику получим ставку себестоимости, то есть будем знать, сколько стоит каждый час работы сотрудника для компании.

Расчет ставки

В случае почасовой оплаты труда расчет очевиден — себестоимость равна часовой ставке сотрудника с учетом прямо связанных ней налогов и отчислений.

Для расчета стоимости часа сотрудников с фиксированной оплатой труда необходимо:

- Получить полную сумму прямых затрат на сотрудника за прошедший период (чаще за прошедший финансовый год или за 1 месяц).

- Если это возможно, учесть будущие изменения, например повышение зарплаты.

- Получить ожидаемую сумму рабочих часов за период.

- Разделить затраты на ожидаемый объем часов за плановый период.

Какой период использоваться для расчета? Месячный период позволяет чаще актуализировать себестоимость, что важно в случае частых изменений оклада, однако расходы от месяца к месяцу могут сильно колебаться, например, ввиду наличия годовых премий. Кроме того, частая актуализация требует больших усилий.

Как оценить плановый объем часов? В грубом варианте — это часы по производственному календарю (для сотрудников на полной ставке). Более точно — по индивидуальным расписаниям сотрудника.

Бухгалтерская vs управленческая ставка

Ставка, рассчитываемая в предыдущем разделе — это модельная ставка, используемая в управленческом учете.

Для чего нужна управленческая себестоимость часа:

- Для планирования.

- Для оценки фактической себестоимости по управленческой методике, а это важно для команды проекта.

Команда, планируя проект, исходит из существующей себестоимости ресурсов (они могут измениться, если проект длительный, но такие изменения сглажены). Соответственно оценка успешности работы и мотивация команды должны опираться на результаты проекта (прежде всего рентабельность), рассчитанные по тем же ставкам. В противном случае у команды возникает неопределённость и отсутствие влияния на конечный результат.

С другой стороны, для руководства компании важно видеть картину, максимально близкую к реальности и поэтому требуется оценка рентабельности по бухгалтерской себестоимости. Если имеется отклонение от плана, то проблема может быть в самом проекте или в некорректной оценке управленческой себестоимости часа, что привело бы к неправильному планированию, а это уже проблема финансового директора или иного лица, выполняющего такие расчеты.

Практические советы

- Для планирования и оценки эффективности команды проекта используйте управленческую ставку себестоимости. Рентабельность проекта не может зависеть от того, когда этот проект стартовал.

- Определите, какая точность расчета ставок для управленческого учета достаточна. Самый точный подход — считать отдельно для каждого сотрудника. Самый простой — считать среднюю ставку на всех сотрудников.

- Не включайте в ставку косвенные затраты. Это скроет реальный источник проблем с рентабельностью.

Бюджет проекта

Чтобы построить финансовую отчётность нужен план, он же бюджет. Бюджет состоит из выручки и затрат.

Планирование выручки и прямых затрат обычно не представляет сложности. Как правило, заранее известно, когда примерно заплатит клиент, когда примерно состоится командировка или будет привлечен подрядчик. А вот как быть с себестоимостью?

Как запланировать себестоимость

Если известны управленческие ставки себестоимости по каждому сотруднику, то процесс достаточно прост. Рекомендуемый алгоритм:

Рекомендуемый алгоритм:

- Определяем этапы проекта.

- Определяем список исполнителей по каждому этапу

- По каждому исполнителю и этапу оцениваем объем часов, который понадобится исполнителю. Важно, что тут речь идет не о сроке, а именно о трудозатратах.

- Оценку часов также можно разбить по временным периодам, например, по месяцам.

Если в компании ведется учет рабочего времени по проектам, то на этом этапе можно опираться на исторические данные. Например, посмотреть, сколько часов уходило на аналогичные задачи и этапы в уже завершенных проектах.

Когда известны плановые часы и ставки сотрудников, расчет плановой себестоимости рассчитывается простым умножением.

Контроль исполнения бюджета

Вторая часть финансовой отчётности — факт, сколько реально потратили и заработали на проекте, другими словами — контроль исполнения бюджета.

Методы финансового учета

Прежде чем учитывать фактическое исполнение бюджета необходимо разобраться с типом учета.

Используют два метода: кассовый метод и метод начисления. Например, при завершении работ, по методу начисления признание выручки происходит при подписании акта, а по кассовому методу в момент зачисления денег на расчетный счет.

- Метод начисления (Accrual Accounting) — метод учета и признания доходов и расходов, согласно которому результаты хозяйственных операций признаются по факту их совершения независимо от фактического времени поступления и выплаты денежных средств, связанных с ними.

- Кассовый метод учета (Cash Accounting) — метод учета, при котором доход признается в день поступления средств на счета в банках и (или) в кассу организации, либо поступления иного имущества (работ, услуг). Расходами признаются затраты по факту их оплаты.

Кассовой метод проще для понимания, но на практике малоприменим по ряду причин.

Разные методы финансового учета используются не только для отслеживания факта, но и при планировании, подготовке бюджета. Чтобы бюджет можно было сравнить с фактом все операции должны планироваться и учитываться одним методом.

Чтобы бюджет можно было сравнить с фактом все операции должны планироваться и учитываться одним методом.

Признание себестоимости

Для решения задачи признания себестоимости никак не обойтись без внедрения учета рабочего времени по проектам.

Очевидно, что фактическая себестоимость рассчитывается на основе фактического вклада сотрудника в тот или иной проект. При этом сотрудники в течение недели могут работать не на одном, а на нескольких проектах, постоянно переключаясь между задачами. И чтобы понять, какая доля затрат сотрудника за неделю к какому проекту относится — учитывают часы в разрезе проектов. В этом контексте цель учета рабочего времени — разнесение себестоимости труда сотрудников между проектами.

Как обычно выглядит процесс:

- Сотрудники с помощью таймшитов фиксируют часы, фактически затраченные на проект;

- Менеджеры проверяют и согласовывают таймшиты сотрудников;

- На основе согласованных таймшитов рассчитывается фактическая себестоимость.

Важно, что себестоимость начисляется. То есть появление по проекту фактической расходной операции по статье «Себестоимость труда» вообще никак не связано с реальными выплатами. Зарплату выплачивают два раза в месяц, а себестоимость по проектам можем начислять хоть каждый день. Кроме того, для расчета себестоимости чаще используется управленческая ставка себестоимости. В конкретном месяце сумма реальных выплат сотрудникам может отличаться от той себестоимости, которую признали по проектам.

По-хорошему, суммы транзакций и суммы начислений должны примерно совпасть на горизонте, выбранном для расчета управленческих ставок, но очевидно, что на 100% они никогда не совпадут и это цена за оперативность и наглядность управленческого отчета.

Признание выручки

Выручку, как и себестоимость необходимо признавать. Самый частый способ — по мере подписания актов выполненных работ. Однако существуют другие способы.

Если проект оплачивается по схеме «Время и затраты» (Time & Materials), то выручку можно признавать по мере согласования таймшитов или за какой-то период по всем согласованным таймшитам.

Также применяется признание выручки проектов с фиксированной стоимостью по проценту освоенного объема:

- На начало проекта известна совокупная плановая выручка по проекту, а также себестоимость проекта, плановая длительность, плановый объем часов.

- На каждый момент известен % выполнения проекта (освоения) на выбор: по длительности (просто на основании прошедшего времени), по часам или по себестоимости (на основании согласованных таймшитов).

- Соответственно можно признать такой же процент выручки, например, за прошедший месяц.

Такое признание носит модельный характер и допускает отклонения от реального положения дел. Но признание по проценту выполнения позволяют контролировать экономику длительных проектов с заданной периодичностью (например, ежемесячно), а это преимущество часто является критически важным.

Практические советы

- Организуйте процесс учета рабочего времени. Фактические затраты времени — база для признания себестоимости и, для некоторых подходов, выручки.

- Запретите сотрудникам учитывать меньше времени, чем они должны вырабатывать по своему расписанию.

- Если сотрудники с фиксированной заплатой перерабатывают — нормируйте себестоимость.

- Определите метод признания выручки и правила признания.

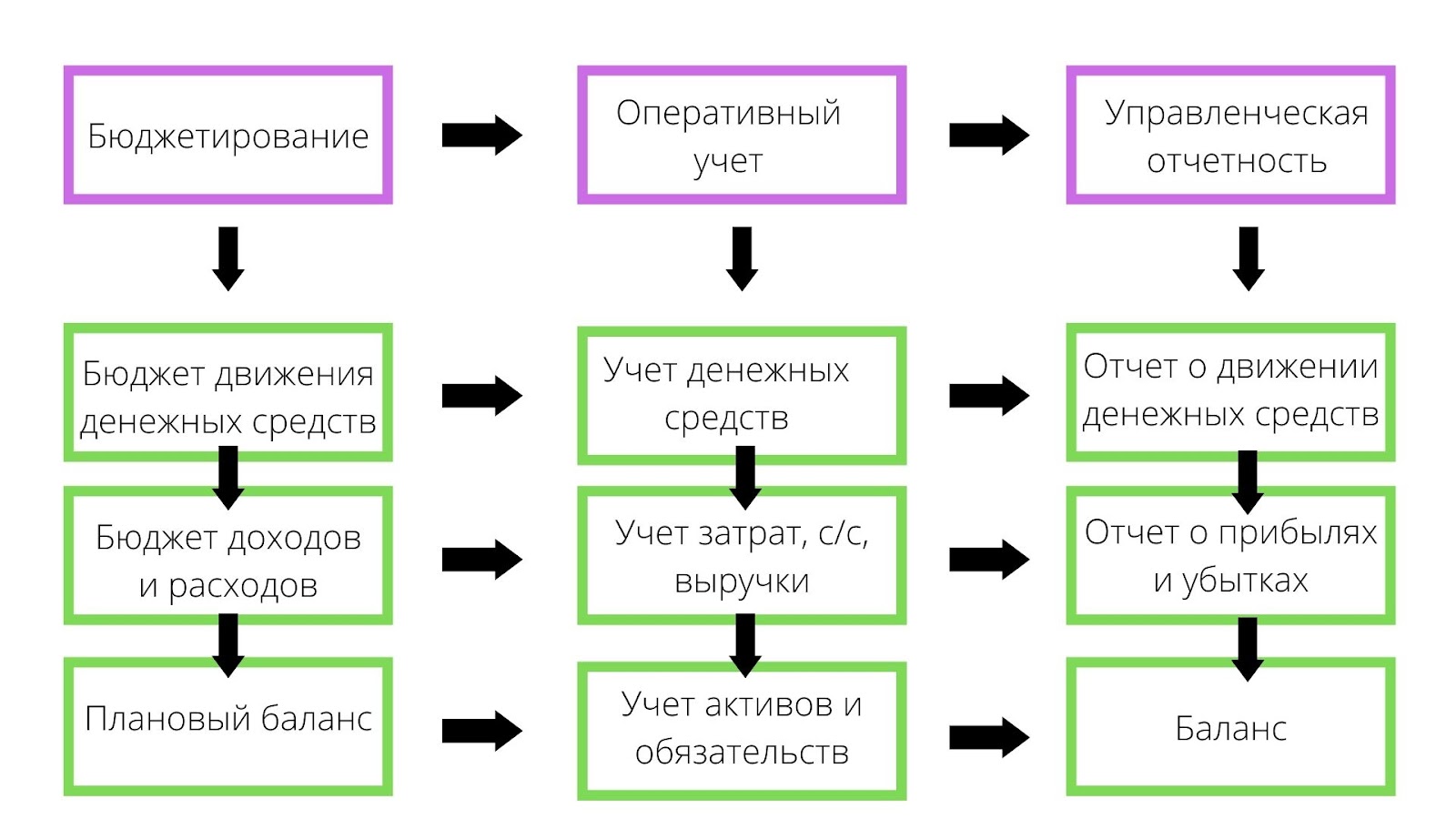

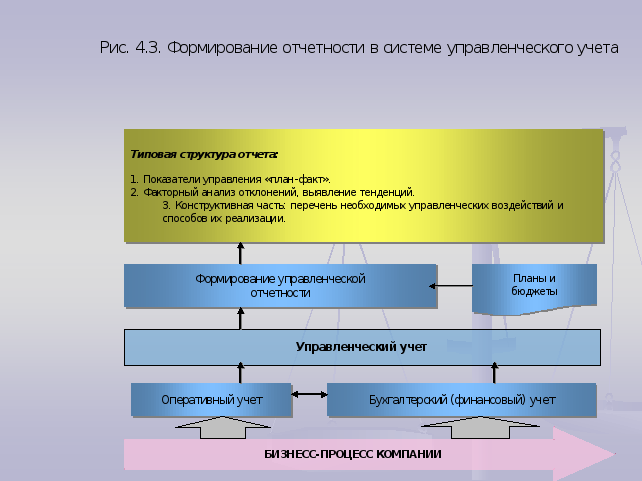

Отчет о прибылях и убытках

Получив бюджет и сведения о его фактическом исполнении следующим шагом идет отображение финансового состояния конкретного проекта, направления и бизнеса в целом. Классическим отчетом выступает отчет о прибылях и убытках.

Структура отчета включает строки по учетным статья и значения, опционально разбитые по временным периодам (например, по месяцам). Отчет по проекту включает выручку и прямые затраты, позволяя контролировать валовую прибыль и рентабельность, пример отчета:

Отчет по направлению, подразделению или бизнесу в целом может включать косвенные затраты и тем самым отражать операционную прибыль и рентабельность:

Советы по автоматизации управленческого учета

Уровень автоматизации должен соответствовать потребностям и зрелости организации. Это не пустые слова — часто встречаются небольшие компании, которые из желания сделать «как мы считаем правильным» пытаются использовать тяжелые решения корпоративного уровня или разрабатывать собственные решения с многочисленными интеграциями. При этом процесс автоматизации часто вытесняет цель, а экономическая целесообразность такой автоматизации находится под вопросом.

Это не пустые слова — часто встречаются небольшие компании, которые из желания сделать «как мы считаем правильным» пытаются использовать тяжелые решения корпоративного уровня или разрабатывать собственные решения с многочисленными интеграциями. При этом процесс автоматизации часто вытесняет цель, а экономическая целесообразность такой автоматизации находится под вопросом.

Нередки и обратные ситуации — зрелые компании испытывают потребность в полноценном управленческом учете, но не решаются внедрять отдельное специализированное решение. Частый случай — в компании есть таск-трекер (система управления задачами) и руководство наотрез отказывается внедрять учет времени через таймшиты, потому что «и так уже есть задачи». При этом задачи не дают достоверных, согласованных и полных данных о рабочем времени что ломает экономический учет.

Обычно компании проходя три этапа автоматизации управленческого учета:

- Начальный уровень — использование Excel/Sheets. И это разумный подход для небольших компаний, стартапов или для обкатки процессов на первом этапе автоматизации.

- Второй уровень — использование специализированных систем для учета рабочего времени. Причины понятны — учет времени через электронные таблицы с ростом бизнеса становится весьма трудоемким процессом. Стоит оговориться, что для полноценного учета рекомендуется использовать таймшиты в каком-либо виде.

- Дальше компании внедряют полноценные решения для бюджетирования проектов и ресурсного планирования.

При внедрении важно понимать конечную цель, грамотно донести необходимость внедрения до команды и не бояться ошибок, проблем — они точно будут, но все преодолимо.

Считаем деньги по проектам — практические советы для консалтинга

Каким бы ни был ваш бизнес — консалтинг, инжиниринг, аудит, реклама или маркетинг, ИТ интеграция или иные услуги — в его основе лежат проекты. Чтобы не уйти в минус, необходимо контролировать рентабельности каждого проекта в каждый момент времени.

Действия с добавленной и не добавленной стоимостью в управленческом учете | Малый бизнес

Ценность, которую вы добавляете к своим продуктам, убеждает ваших клиентов покупать их. Действия, не добавляющие ценности, увеличивают стоимость вашего продукта, не увеличивая ценность. Учет затрат – это подразделение управленческого учета, которое отслеживает себестоимость продукции. По мере того, как ваши товары проходят через производство, учет затрат определяет, какие действия повышают ценность ваших продуктов, а какие нет. Сведение к минимуму деятельности, не добавляющей ценности, увеличивает размер прибыли за счет сокращения ненужных расходов.

Действия, не добавляющие ценности, увеличивают стоимость вашего продукта, не увеличивая ценность. Учет затрат – это подразделение управленческого учета, которое отслеживает себестоимость продукции. По мере того, как ваши товары проходят через производство, учет затрат определяет, какие действия повышают ценность ваших продуктов, а какие нет. Сведение к минимуму деятельности, не добавляющей ценности, увеличивает размер прибыли за счет сокращения ненужных расходов.

Доставка на склад

Сырье — это непосредственные материалы, которые вы используете для производства своей продукции. Однако сырье само по себе не добавляет ценности вашей продукции. Затраты на закупку, транспортировку и хранение вашего сырья не являются деятельностью, создающей добавленную стоимость. Кроме того, время, затрачиваемое вашими сотрудниками на перемещение сырья на ваш склад и ввод каждого элемента в программу учета запасов, не является деятельностью, добавляющей ценность. Возврат поврежденного или бракованного сырья является дополнительной деятельностью, не добавляющей ценности.

Незавершенное производство

Вывоз сырья со склада и размещение его на производственной линии является деятельностью с добавленной стоимостью. Непосредственный труд вашего сотрудника на производственной линии — еще одна деятельность с добавленной стоимостью. Однако инспекция и контроль качества не являются действиями, добавляющими ценность. Проверка незавершенного производства или готовых изделий не добавляет им ценности. Переделка дефектных изделий не является деятельностью, создающей добавленную стоимость. Перемещение дефектных изделий с производственной линии на станцию доработки и обратно на производственную линию не является деятельностью, создающей добавленную стоимость.

Инвентарьное хранение

Транспортировка готовой продукции из производственной зоны на склад не создает добавленной стоимости, как и затраты на хранение и складирование готовой продукции. Наличие слишком большого количества запасов на складе может указывать на проблему с оценкой покупательского спроса, а слишком долгое хранение запасов на складе может снизить их стоимость из-за устаревания. Ваши клиенты могут рассматривать ваш старый инвентарь как худший по сравнению с тем, что предлагает ваш конкурент.

Ваши клиенты могут рассматривать ваш старый инвентарь как худший по сравнению с тем, что предлагает ваш конкурент.

Проданные товары

Продажа ваших товаров является деятельностью с добавленной стоимостью.Вы окупаете свои вложения и получаете прибыль от продажи. Если клиенты могут заказывать ваши товары по почте, затраты на подготовку товаров к отгрузке и отправку товаров являются действиями с добавленной стоимостью. Однако, если вы принимаете возврат, возврат товара обратно на склад не добавляет ценности. Если ваш клиент возвращает дефектный товар, время, потраченное на ремонт или доработку устройства, не добавляет ему ценности.

Планирование, руководство и контроль – принципы бухгалтерского учета.ком

Табличка, висящая на стене делового заведения, гласила: «Менеджерам платят за управление — если бы не было проблем, нам бы не понадобились менеджеры». Это говорит о том, что у всех организаций есть проблемы, и ответственность за их решение лежит на руководстве. Хотя в этой характеристике есть доля правды, она, возможно, больше отражает «не столь впечатляющую» организацию, которая движется от одного кризиса к другому. Управленческий талант выходит за рамки простого решения текущих проблем.

Хотя в этой характеристике есть доля правды, она, возможно, больше отражает «не столь впечатляющую» организацию, которая движется от одного кризиса к другому. Управленческий талант выходит за рамки простого решения текущих проблем.

Что значит управлять? Управление требует многочисленных навыков. Среди этих навыков — дальновидность, лидерство и способность привлекать и мобилизовывать финансовые и человеческие ресурсы. Все эти задачи должны выполняться с пониманием того, как действия влияют на поведение человека внутри и вне организации. Кроме того, хорошие менеджеры должны обладать выносливостью, чтобы справляться с проблемами и неудачами, пытаясь двигаться вперед. Для успешного управления операцией также требуется выполнение и выполнение.Поскольку каждое управленческое действие основано на каком-то конкретном решении, правильное принятие решений имеет решающее значение для успешного менеджера.

Принятие решений

Интуиция редко принимает правильные решения. Стабильно хорошие решения являются результатом тщательного сбора и оценки информации. Управленческий учет предоставляет информацию, необходимую для стимулирования процесса принятия решений. Управленческие решения можно классифицировать в соответствии с тремя взаимосвязанными бизнес-процессами: планирование, руководство и контроль. Правильное выполнение каждого из этих действий приводит к созданию ценности для бизнеса. И наоборот, неспособность планировать, направлять или контролировать — это дорожная карта к неудаче. Центральная тема заключается в следующем: (1) ценность для бизнеса является результатом хороших решений, (2) решения должны приниматься в рамках всего спектра действий по планированию, руководству и контролю, и (3) качественное принятие решений может последовательно осуществляться только при опоре на информацию.

Стабильно хорошие решения являются результатом тщательного сбора и оценки информации. Управленческий учет предоставляет информацию, необходимую для стимулирования процесса принятия решений. Управленческие решения можно классифицировать в соответствии с тремя взаимосвязанными бизнес-процессами: планирование, руководство и контроль. Правильное выполнение каждого из этих действий приводит к созданию ценности для бизнеса. И наоборот, неспособность планировать, направлять или контролировать — это дорожная карта к неудаче. Центральная тема заключается в следующем: (1) ценность для бизнеса является результатом хороших решений, (2) решения должны приниматься в рамках всего спектра действий по планированию, руководству и контролю, и (3) качественное принятие решений может последовательно осуществляться только при опоре на информацию.

Планирование

Бизнес должен планировать успех.Что значит планировать? Речь идет о выборе курса действий для достижения желаемого результата. Планирование должно происходить на всех уровнях. Во-первых, это происходит на высоком уровне установки стратегии. Затем он переходит к общим размышлениям о том, как установить оптимальную «позицию», чтобы максимизировать потенциал для реализации целей. Наконец, планирование должно тщательно учитывать финансовые реалии/ограничения и ожидаемые денежные результаты (бюджеты).

Планирование должно происходить на всех уровнях. Во-первых, это происходит на высоком уровне установки стратегии. Затем он переходит к общим размышлениям о том, как установить оптимальную «позицию», чтобы максимизировать потенциал для реализации целей. Наконец, планирование должно тщательно учитывать финансовые реалии/ограничения и ожидаемые денежные результаты (бюджеты).

Деловая организация может состоять из многих лиц.Эти люди должны быть организованы, чтобы работать вместе в гармонии. Важно, чтобы они разделяли и понимали организационные планы. Короче говоря, «все должны быть на одной волне». Таким образом, четкая коммуникация является обязательным условием.

Стратегия

Бизнес должен вкладывать много времени и усилий в разработку стратегии. Сотрудники, загруженные повседневными задачами, иногда не видят необходимости заниматься стратегическим планированием. Трудно увидеть связь между стратегическими усилиями и повседневной корпоративной деятельностью, связанной с доставкой товаров и услуг клиентам. Но стратегическое планирование в конечном итоге определяет организацию. Конкретная настройка стратегии может принимать разные формы, но обычно включает элементы, относящиеся к определению основных ценностей, миссии, целей и устойчивости.

Но стратегическое планирование в конечном итоге определяет организацию. Конкретная настройка стратегии может принимать разные формы, но обычно включает элементы, относящиеся к определению основных ценностей, миссии, целей и устойчивости.

Основные ценности — Организация должна четко рассмотреть и определить правила, по которым она будет играть. Ключевые ценности могут охватывать широкий спектр, включающий концепции честной игры, человеческого достоинства, этики, трудоустройства/продвижения по службе/вознаграждения, качества, обслуживания клиентов, заботы об окружающей среде и так далее.Если организация не заставит своих членов понять и сосредоточиться на этих важных элементах, она вскоре обнаружит, что участники становятся исключительно «ориентированными на прибыль». Такое поведение приводит к краткосрочной концентрации внимания и потенциально опасным действиям, которые могут посеять семена саморазрушения. Помните, что менеджмент должен создавать ценность для бизнеса, принимая правильные решения, и решения об основных ценностях очень важны.

Глобальный дипломированный институт бухгалтеров по управленческому учету (CIMA) объединился с Американским институтом сертифицированных бухгалтеров по управленческому учету (AICPA), чтобы в 2012 году учредить статус дипломированного международного бухгалтера по управленческому учету (CGMA).Обозначение CGMA присуждается профессионалам, обладающим передовыми знаниями в области финансов, операций, стратегии и управления. Институт бухгалтеров по управленческому учету (IMA) является еще одной представительной группой для профессии управленческого учета. Главные этические принципы IMA включают в себя: Честность, Справедливость, Объективность и Ответственность. Многие члены IMA получили звания сертифицированного управленческого бухгалтера (CMA) и сертифицированного финансового менеджера (CFM).Эти сертификаты представляют собой важные компетенции в области управленческого учета и навыков управления финансами, а также обязательство следовать этическим принципам IMA.

Миссия — Многие компании пытаются подготовить содержательное заявление о своей миссии. Например:

Такие заявления о миссии дают представление об организации и служат точкой отсчета, с которой можно сопоставлять идеи и действия. Они обеспечивают важный элемент планирования, поскольку определяют цель и направление деятельности организации.Интересно, что некоторые организации избегают «командирования», опасаясь, что это ограничит возможности для экспансивного мышления. Например, General Electric специально заявляет, что у нее нет заявления о миссии как таковой. Вместо этого его операционная философия и бизнес-цели каждый год четко формулируются в Письме к акционерам, сотрудникам и клиентам. Тем не менее, в некотором смысле слоган GE отражает ее миссию: «воображение в действии». Возможно, подсознательная миссия состоит в том, чтобы искать возможности везде, где их можно найти.В результате GE является одной из самых диверсифицированных компаний в мире по ассортименту предлагаемых продуктов и услуг.

В целом, стратегическая структура организации определяется тем, насколько хорошо она определяет свои ценности и цели. Но как управленческий бухгалтер помогает в этом процессе? На первый взгляд эти стратегические вопросы кажутся широкими и лишенными учета контекста. Но необходима информация о «доходах», которые получают инвесторы; эта учетная информация необходима для определения того, достигается ли цель получения прибыли.Однако на самом деле управленческий учет идет гораздо глубже.

Например, как контролируются основные ценности? Учтите, что кто-то должен контролировать и предоставлять информацию о соблюдении экологических норм. Каков наиболее эффективный метод обращения с опасными отходами и их надлежащей утилизации? Существуют ли альтернативные продукты, приобретение которых может стоить дороже, а утилизация – дешевле? Какая система должна быть создана для регистрации и отслеживания таких материалов? Все эти вопросы требуют «подотчетности». В качестве другого примера, этические кодексы, скорее всего, касаются процедур торгов для получения наилучших цен от способных поставщиков. Какие средства контроля необходимы для мониторинга процесса закупок, обеспечения наилучших цен и проверки качества закупаемых товаров? Все эти вопросы быстро перерастают во внутренние бухгалтерские задачи.

Какие средства контроля необходимы для мониторинга процесса закупок, обеспечения наилучших цен и проверки качества закупаемых товаров? Все эти вопросы быстро перерастают во внутренние бухгалтерские задачи.

Устойчивое развитие — В годы после Второй мировой войны экономические двигатели многих компаний по всему миру начали потреблять сырье и производить продукцию с беспрецедентной скоростью в практически нерегулируемой деловой среде. Корпоративная культура предполагает производство лучшего продукта или услуги с наименьшими затратами и максимальной отдачей для заинтересованных сторон, в первую очередь для акционеров организации.Часто мало внимания уделялось невозможности «заменить» использованные истощенные ресурсы или потерям, наносимым сотрудникам или населению в целом в таких усилиях. Например, пострадало качество воздуха, загрязнились водные пути, а неизвестные химические вещества сбрасывались как побочный продукт производственных процессов. В недавнем прошлом появление достижений в области медицины для поддержания жизни людей способствовало широкому обсуждению вопросов сохранения планеты для будущих поколений, включая ее ресурсы.

Большинство согласится с тем, что руководство несет фидуциарную ответственность перед акционерами за стратегическое развертывание и управление активами бизнеса для получения прибыли, но не за счет благополучия своих сотрудников или окружающей среды. Начиная с начала 1980-х годов Организация Объединенных Наций (ООН) участвовала в многонациональных дебатах, в результате которых была создана Комиссия Брундтланд, миссией которой было объединить страны для совместного достижения устойчивого развития. В отчете комиссии определен взаимосвязанный характер окружающей среды, общества и экономики.В настоящее время большинство компаний рассматривают эти три компонента устойчивого развития как стратегическую часть основных ценностей и миссии корпоративной структуры.

Сегодня компании сообщают о прогрессе в достижении своих целей экономической прибыли, а также о заботе об окружающей среде и ответственности перед обществом в отчете, который часто называют отчетом об окружающей среде, социальной сфере и управлении (ESG) или о корпоративной социальной ответственности (КСО). Отчет . Руководство по отчетности было разработано международной независимой организацией по стандартизации, известной как Global Reporting Initiative .Эти отчеты могут быть самыми разнообразными, включая обсуждения сокращения выбросов парниковых газов, потребления воды и т.п. Некоторые компании дополнительно комментируют волонтерскую деятельность, пожертвования, безопасность работников и другие подобные вопросы. Хотя руководство по отчетности по устойчивому развитию не является обязательным, многие крупные корпоративные отчеты составляются после проверки независимыми фирмами CPA.

Отчет . Руководство по отчетности было разработано международной независимой организацией по стандартизации, известной как Global Reporting Initiative .Эти отчеты могут быть самыми разнообразными, включая обсуждения сокращения выбросов парниковых газов, потребления воды и т.п. Некоторые компании дополнительно комментируют волонтерскую деятельность, пожертвования, безопасность работников и другие подобные вопросы. Хотя руководство по отчетности по устойчивому развитию не является обязательным, многие крупные корпоративные отчеты составляются после проверки независимыми фирмами CPA.

Позиционирование

Важной частью процесса планирования является позиционирование организации для достижения ее целей.Позиционирование — это широкое понятие, которое зависит от сбора и оценки учетной информации.

Анализ затрат/объемов/прибыли и масштабируемость — В следующей главе будет рассмотрен анализ затрат/объемов/прибылей (CVP). Для менеджеров крайне важно понимать природу поведения затрат и то, как изменения объема влияют на прибыльность. Методы включают в себя расчет точки безубыточности и определение того, как добиться целевого уровня дохода.Управленческие бухгалтеры изучают бизнес-модели и способность (или неспособность) довести их до прибыльности за счет увеличения масштаба.

Для менеджеров крайне важно понимать природу поведения затрат и то, как изменения объема влияют на прибыльность. Методы включают в себя расчет точки безубыточности и определение того, как добиться целевого уровня дохода.Управленческие бухгалтеры изучают бизнес-модели и способность (или неспособность) довести их до прибыльности за счет увеличения масштаба.

Глобальная торговля и передача — Специалист по управленческому учету часто выполняет значительный и сложный анализ, связанный с глобальной деятельностью. Это требует глубокого изучения законов о тарифах, налогах и судоходстве. Кроме того, глобальные предприятия могут передавать запасы и услуги между аффилированными подразделениями в разных странах. Эти транзакции должны быть справедливо оценены для установления разумных трансфертных цен (или потенциально могут противоречить налоговым и другим правилам различных участвующих стран).И снова к задаче привлечен бухгалтер по управленческому учету.

Брендинг / Ценообразование / Конфиденциальность / Конкуренция — При позиционировании продуктов и услуг компании необходимо серьезно подумать о брендинге и его влиянии на бизнес. Создание бренда требует значительных инвестиций с неопределенной окупаемостью. Часто один и тот же продукт можно «позиционировать» как элитный бренд, вложив большие средства в предварительную рекламу, или как основной потребительский продукт, стимулирование продаж которого будет зависеть от низкой цены.Каков правильный подход? Для принятия решения необходима информация, и руководство, скорее всего, привлечет внутренних бухгалтеров для подготовки перспективной информации на основе альтернативных сценариев. Точно так же решения о ценообразовании на продукцию должны быть сбалансированы с затратами и условиями конкурентного рынка. И анализ чувствительности необходим, чтобы определить, как продажи и затраты будут реагировать на изменения рыночных условий.

Создание бренда требует значительных инвестиций с неопределенной окупаемостью. Часто один и тот же продукт можно «позиционировать» как элитный бренд, вложив большие средства в предварительную рекламу, или как основной потребительский продукт, стимулирование продаж которого будет зависеть от низкой цены.Каков правильный подход? Для принятия решения необходима информация, и руководство, скорее всего, привлечет внутренних бухгалтеров для подготовки перспективной информации на основе альтернативных сценариев. Точно так же решения о ценообразовании на продукцию должны быть сбалансированы с затратами и условиями конкурентного рынка. И анализ чувствительности необходим, чтобы определить, как продажи и затраты будут реагировать на изменения рыночных условий.

Решения о позиционировании продуктов и услуг компании довольно сложны.Предусмотрительному менеджеру потребуются значительные данные для принятия правильных решений. Бухгалтеры по управленческому учету будут принимать непосредственное участие в предоставлении таких данных. Обычно они работают бок о бок с руководством, помогая правильно интерпретировать и использовать информацию. Хорошему менеджеру стоит изучить основные принципы управленческого учета, чтобы лучше понять, как можно эффективно использовать информацию в процессе принятия решений.

Обычно они работают бок о бок с руководством, помогая правильно интерпретировать и использовать информацию. Хорошему менеджеру стоит изучить основные принципы управленческого учета, чтобы лучше понять, как можно эффективно использовать информацию в процессе принятия решений.

Бюджеты

Необходимым компонентом планирования является бюджетирование. Бюджеты описывают финансовые планы организации. Бюджеты бывают разные. Процесс бюджетирования компании должен учитывать текущую деятельность, планы капиталовложений и корпоративное финансирование.

Операционные бюджеты — План должен содержать определение ожидаемых доходов и расходов организации и многое другое. Операционные бюджеты могут быть довольно подробными. Процесс обычно начинается с оценки ожидаемых продаж и переходит к подробному отображению конкретных закупок инвентаря, кадровых планов и так далее.Эти бюджеты часто определяют допустимые уровни расходов для различных отделов.

Бюджеты капиталовложений — В процессе составления бюджета необходимо также учитывать необходимость капитальных затрат, связанных с новыми помещениями и оборудованием. Эти долгосрочные решения о расходах должны быть логически оценены, чтобы определить, могут ли инвестиции быть оправданы и каковы скорость и продолжительность окупаемости.

Финансовые бюджеты — Компания должна оценить потребности в финансировании, включая оценку потенциальной нехватки денежных средств.Эти оценки позволяют компаниям встретиться с кредиторами и продемонстрировать, почему и когда может потребоваться дополнительная финансовая поддержка.

Бюджетный процесс очень важен (независимо от того, насколько утомительным он может показаться) для жизнеспособности организации. Несколько последующих глав посвящены природе и элементам рационального бюджетирования.

Режиссура

Есть много хороших планов, которые никогда не реализуются. Для реализации плана требуется инициация и руководство многочисленными действиями. Часто эти действия должны быть хорошо скоординированы и рассчитаны по времени. Ресурсы должны быть готовы, а полномочия должны быть на месте, чтобы люди могли действовать в соответствии с планом. По аналогии представьте, что композитор написал прекрасную музыку. Чтобы оно воплотилось в жизнь, нужны все участники оркестра и дирижер, способный привести оркестр к синхронности и гармонии. Точно так же управленческий бухгалтер играет важную роль в претворении бизнес-планов в жизнь. Информационные системы должны быть разработаны, чтобы позволить руководству управлять организацией.Менеджмент должен знать, что запасы будут доступны, когда это необходимо, производственные ресурсы (люди и машины) будут правильно распределены, транспортные системы будут доступны для доставки продукции и так далее. Кроме того, руководство должно быть готово продемонстрировать соблюдение контрактов и правил. Это сложные задачи, которые не могут быть решены без мощных информационных ресурсов, предоставляемых бухгалтерами по управленческому учету.

Часто эти действия должны быть хорошо скоординированы и рассчитаны по времени. Ресурсы должны быть готовы, а полномочия должны быть на месте, чтобы люди могли действовать в соответствии с планом. По аналогии представьте, что композитор написал прекрасную музыку. Чтобы оно воплотилось в жизнь, нужны все участники оркестра и дирижер, способный привести оркестр к синхронности и гармонии. Точно так же управленческий бухгалтер играет важную роль в претворении бизнес-планов в жизнь. Информационные системы должны быть разработаны, чтобы позволить руководству управлять организацией.Менеджмент должен знать, что запасы будут доступны, когда это необходимо, производственные ресурсы (люди и машины) будут правильно распределены, транспортные системы будут доступны для доставки продукции и так далее. Кроме того, руководство должно быть готово продемонстрировать соблюдение контрактов и правил. Это сложные задачи, которые не могут быть решены без мощных информационных ресурсов, предоставляемых бухгалтерами по управленческому учету.

Управленческий учет во многом поддерживает функцию «направления».Области поддержки включают калькуляцию затрат, управление производством и специальный анализ.

Стоимость

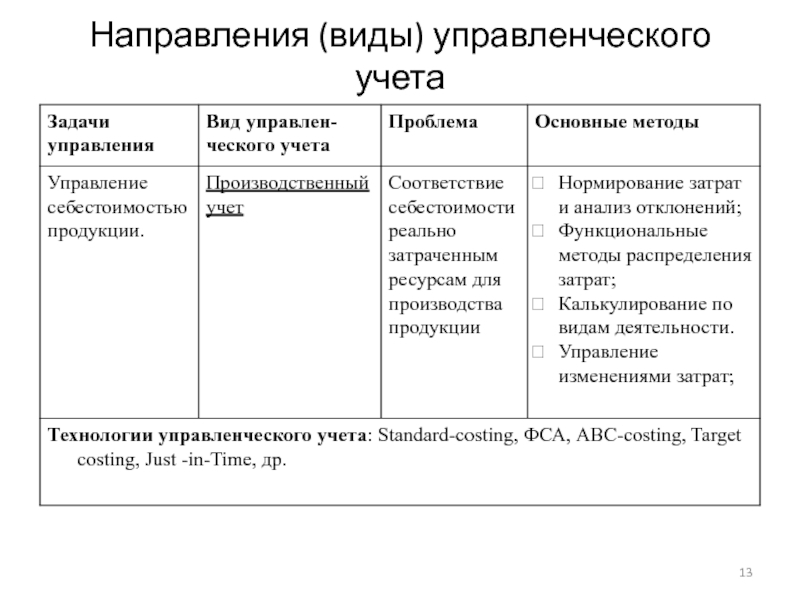

Сильный менеджер должен понимать, как фиксируются и распределяются затраты на товары и услуги. Это сложнее, чем думает большинство людей. Калькуляция затрат является настолько обширной частью функции управленческого учета, что многие люди называют бухгалтеров по управленческому учету «бухгалтерами по затратам». Но учет затрат — это лишь подмножество приложений управленческого учета.

Учет затрат можно определить как сбор, присвоение и интерпретацию затрат.В последующих главах представлены альтернативные методы калькуляции. Важно знать стоимость товаров и услуг. Идеальный подход к учету затрат зависит от того, что производится.

Методы калькуляции — В некоторых случаях затраты могут быть учтены с помощью метода калькуляции . Например, строитель по индивидуальному заказу, скорее всего, будет фиксировать затраты на каждый построенный дом. Фактический труд и материалы будут отслеживаться и распределяться по этому конкретному дому (вместе с некоторой суммой накладных расходов), и можно ожидать, что стоимость каждого конкретного дома будет варьироваться.

Например, строитель по индивидуальному заказу, скорее всего, будет фиксировать затраты на каждый построенный дом. Фактический труд и материалы будут отслеживаться и распределяться по этому конкретному дому (вместе с некоторой суммой накладных расходов), и можно ожидать, что стоимость каждого конкретного дома будет варьироваться.

Некоторые компании производят однородные продукты в непрерывных процессах. Например, рассмотрим производство краски или кирпичей, используемых при строительстве дома. Сколько стоит каждый кирпич или галлон краски? Эти типы изделий производятся в непрерывных процессах, когда затраты объединяются, а выпуск измеряется в совокупных количествах. Трудно определить конкретные затраты на каждую единицу. Тем не менее, важно сделать назначение затрат. В таких ситуациях бухгалтеры могут использовать методы расчета себестоимости процессов .

Далее подумайте об архитектурных фирмах, проектирующих дома. Они участвуют во многих видах деятельности, которые увеличивают затраты, но не приносят дохода. Например, требуются значительные усилия для обучения персонала, привлечения клиентов, выставления счетов и сбора, обслуживания офиса, посещения рабочих мест и т. д. Отдельные архитекторы, вероятно, каждый день выполняют множество задач; поэтому становится трудно точно сказать, сколько стоит разработка конкретного набора чертежей!

Например, требуются значительные усилия для обучения персонала, привлечения клиентов, выставления счетов и сбора, обслуживания офиса, посещения рабочих мест и т. д. Отдельные архитекторы, вероятно, каждый день выполняют множество задач; поэтому становится трудно точно сказать, сколько стоит разработка конкретного набора чертежей!

Фирма может рассмотреть возможность отслеживания затрат и распределения их по видам деятельности (т.г., обучение, развитие клиентов и т. д.). Затем можно использовать модель распределения, чтобы отнести выбранные действия к работе. Такие системы учета затрат на основе деятельности (ABC) особенно хорошо подходят для ситуаций, когда накладные расходы высоки и/или производится множество продуктов и услуг.

Концепции калькуляции — В дополнение к альтернативным методам калькуляции, хороший менеджер должен понимать различные теории или концепции калькуляции. В общем смысле эти подходы можно охарактеризовать как концепции «абсорбции» и «прямой» калькуляции. В соответствии с концепцией абсорбции продукту или услуге присваивается полная стоимость, включая суммы, которые трудно отождествить с конкретной статьей, например статьи накладных расходов (иногда называемые «бременем»). Накладные расходы могут включать амортизацию объектов, коммунальные услуги, техническое обслуживание и многие другие аналогичные общие расходы.

В соответствии с концепцией абсорбции продукту или услуге присваивается полная стоимость, включая суммы, которые трудно отождествить с конкретной статьей, например статьи накладных расходов (иногда называемые «бременем»). Накладные расходы могут включать амортизацию объектов, коммунальные услуги, техническое обслуживание и многие другие аналогичные общие расходы.

При абсорбционной калькуляции эти накладные расходы схематично распределяются между всеми единицами выпуска. Другими словами, выпуск поглощает полную стоимость производственного процесса. Расчет себестоимости требуется для целей внешней отчетности в соответствии с общепринятыми принципами бухгалтерского учета.Некоторые менеджеры осознают, что полагаться исключительно на цифры затрат на поглощение может привести к неправильным решениям.

В результате внутренние процессы учета затрат в некоторых организациях сосредоточены на методе прямого калькуляции. При прямой калькуляции единице продукции будут присвоены только ее прямые производственные затраты (например, прямые материалы, прямой труд и накладные расходы, возникающие при каждой произведенной единице). В следующих главах исследуются различия между поглощением и прямой калькуляцией.

В следующих главах исследуются различия между поглощением и прямой калькуляцией.

Производство

Успешное руководство организацией требует разумного управления производством.Поскольку это практический процесс, который часто включает в себя работу с материальными частями бизнеса (запасы, изготовление, сборка и т. д.), некоторые менеджеры уделяют особое внимание этой области надзора. Управленческий учет предоставляет менеджерам множество инструментов для поддержки производства и логистики (движение товаров через производство к покупателю).

Обобщая, можно сказать, что управление производством — это использование «бережливой» бизнес-модели.Это означает, что затраты должны быть сведены к минимуму, а эффективность – максимальной, при этом необходимо стремиться к повышению производительности и стандартов качества. За последние несколько десятилетий достижения в области технологий в значительной степени способствовали возможности вести бережливый бизнес. Производство и сборка продуктов были улучшены за счет практически безошибочной робототехники. Подотчетность осуществляется с помощью комплексного программного обеспечения, которое отслеживает массив данных в режиме реального времени. Эти пакеты корпоративных ресурсов (ERP) обладают широкими возможностями для предоставления конкретной информации на основе запросов даже для самых крупных организаций.

Производство и сборка продуктов были улучшены за счет практически безошибочной робототехники. Подотчетность осуществляется с помощью комплексного программного обеспечения, которое отслеживает массив данных в режиме реального времени. Эти пакеты корпоративных ресурсов (ERP) обладают широкими возможностями для предоставления конкретной информации на основе запросов даже для самых крупных организаций.

Системы Business-to-Bus (B2B) обеспечивают обмен данными с достаточной мощностью, чтобы информационная система одной компании могла автоматически инициировать заказ продукта в информационной системе своего поставщика. Логистику облегчают процессоры радиочастотной идентификации (RFID), встроенные в инвентарь, которые позволяют компьютеру автоматически отслеживать количество и местонахождение инвентаря.

Межмашинное соединение (M2M) позволяет подключенным устройствам обмениваться информацией без участия человека. Эти разработки в конечном итоге повышают организационную эффективность и уровень жизни клиентов, которые получают выгоду от более качественных и дешевых продуктов. Но, несмотря на их мощную силу, они не заменяют принятие решений человеком. Менеджеры должны обращать внимание на производимую информацию и быть готовыми корректировать бизнес-процессы в ответ. M2M также становится известным как IOT (интернет вещей).

Эти разработки в конечном итоге повышают организационную эффективность и уровень жизни клиентов, которые получают выгоду от более качественных и дешевых продуктов. Но, несмотря на их мощную силу, они не заменяют принятие решений человеком. Менеджеры должны обращать внимание на производимую информацию и быть готовыми корректировать бизнес-процессы в ответ. M2M также становится известным как IOT (интернет вещей).

Запасы — Для производственной компании запасы могут состоять из сырья, незавершенного производства и готовой продукции.Сырье — это компоненты и детали, которые в конечном итоге должны быть переработаны в конечный продукт. Незавершенное производство состоит из товаров, которые фактически находятся в производстве. Готовая продукция – это готовые изделия, ожидающие продажи покупателям. Каждая категория потребует особого рассмотрения и контроля.

Неспособность должным образом управлять любой категорией запасов может иметь катастрофические последствия. Затоваривание сырья или перепроизводство готовой продукции приведет к увеличению затрат и устареванию. И наоборот, ситуации отсутствия сырья на складе заставят производственную линию замолчать.Отсутствие товара на складе может привести к потере продаж. Последующие главы посвящены управлению запасами. Популярные методы включают JIT (управление запасами точно в срок) и EOQ (экономичный объем заказа).

Затоваривание сырья или перепроизводство готовой продукции приведет к увеличению затрат и устареванию. И наоборот, ситуации отсутствия сырья на складе заставят производственную линию замолчать.Отсутствие товара на складе может привести к потере продаж. Последующие главы посвящены управлению запасами. Популярные методы включают JIT (управление запасами точно в срок) и EOQ (экономичный объем заказа).

Вопросы ответственности — Создание условий для работы сотрудников с максимальной производительностью и их мотивация — важная управленческая роль. Чтобы это произошло, работники должны понимать, что их продуктивная эффективность и качество продукции справедливо измеряются. Хороший менеджер поймет и сможет объяснить другим, как определяются такие меры.

Непосредственные производственные процессы должны поддерживаться многими «сервисными подразделениями» (техническое обслуживание, проектирование, бухгалтерия, столовые и т. д.). Этим отделам обслуживания нечего продавать посторонним, но они являются важными компонентами работы. Чтобы бизнес выжил, затраты на сервисные службы должны возмещаться. Руководителю производства легко сосредоточиться исключительно на области, находящейся под непосредственным контролем, и игнорировать затраты на вспомогательные задачи. Тем не менее, хорошие управленческие решения требуют полного учета затрат на вспомогательные услуги.

Чтобы бизнес выжил, затраты на сервисные службы должны возмещаться. Руководителю производства легко сосредоточиться исключительно на области, находящейся под непосредственным контролем, и игнорировать затраты на вспомогательные задачи. Тем не менее, хорошие управленческие решения требуют полного учета затрат на вспомогательные услуги.

Многие альтернативные методы используются управленческими бухгалтерами для распределения ответственности за организационные расходы. Хороший менеджер поймет необходимость таких ассигнований и сможет объяснить и обосновать их сотрудникам, которые могут не до конца осознавать, почему прибыльности добиться труднее, чем может показаться.

Кроме того, необходимо использовать методы для определения стоимости качества или, лучше сказать, стоимости отсутствия качества. Готовые товары, которые не функционируют должным образом, влекут за собой значительные гарантийные расходы, включая доработку, доставку и брак.Кроме того, неудовлетворенность клиентов связана с чрезмерными долгосрочными издержками.

Понимание концепций учета ответственности также потребует подумать о привязке входных данных и результатов к тем, кто несет ответственность за их окончательное распоряжение. Другими словами, менеджер должен нести ответственность, но для этого требуется способность отслеживать понесенные затраты и результаты, полученные в определенных областях ответственности (центрах ответственности). Это происходит не случайно и требует обширной работы по разработке систем, а также обучения и разъяснений со стороны бухгалтеров по управленческому учету.

Анализ

Определенные бизнес-решения имеют повторяющиеся темы: передавать ли производство и/или вспомогательные функции на аутсорсинг, какой уровень производства и ценообразования установить, принимать ли специальные заказы с брендингом частных торговых марок или специальными ценами и так далее.

Управленческий учет предоставляет теоретические модели расчетов, которые необходимы для поддержки таких решений. Хотя такие модели не всегда совершенны, они, безусловно, эффективны для стимулирования правильного мышления.Казалось бы, очевидный ответ не всегда может привести к действительно правильному или лучшему решению. Поэтому в последующих главах будет рассказано о логике и методах, которые необходимо использовать для управления бизнес-решениями такого типа.

Хотя такие модели не всегда совершенны, они, безусловно, эффективны для стимулирования правильного мышления.Казалось бы, очевидный ответ не всегда может привести к действительно правильному или лучшему решению. Поэтому в последующих главах будет рассказано о логике и методах, которые необходимо использовать для управления бизнес-решениями такого типа.

Управление

Вещи редко идут точно так, как планировалось, и руководство должно прилагать согласованные усилия, чтобы отслеживать и корректировать отклонения. Управленческий бухгалтер является основным помощником в этом процессе контроля, включая изучение альтернативных корректирующих стратегий для исправления неблагоприятных ситуаций.

Кроме того, в последнее время наблюдается тенденция к усилению внутреннего контроля и обязательному заверению генеральным и финансовым директорами точности финансовых отчетов. Эти сертификаты влекут за собой наказание за лжесвидетельство и привлекли внимание руководителей корпораций. Это привело к значительному усилению контроля над различными внутренними и внешними механизмами отчетности.

Это привело к значительному усилению контроля над различными внутренними и внешними механизмами отчетности.

В большинстве крупных организаций есть человек, назначенный контролером (иногда называемый «контролером»).Контролер — важная и уважаемая должность в большинстве крупных организаций. Функция корпоративного контроля настолько сложна, что у контролера могут быть сотни вспомогательного персонала для оказания помощи на всех этапах процесса управленческого учета. Как следует из должности этого человека, контролер в первую очередь отвечает за контрольную задачу; обеспечение руководства всеми функциями стоимостного и управленческого учета.

Напротив, главный финансовый директор (CFO) обычно отвечает за внешнюю отчетность, функции казначейства и общее управление денежными потоками и финансированием.В некоторых организациях один человек может выполнять двойную роль финансового директора и контролера. Более крупные организации также могут иметь отдельную группу внутреннего аудита, которая проверяет работу подразделений бухгалтерского учета и казначейства. Поскольку внутренние аудиторы отчитываются об эффективности и честности других подразделений бизнес-организации, они обычно отчитываются непосредственно перед высшими уровнями корпоративного руководства.

Поскольку внутренние аудиторы отчитываются об эффективности и честности других подразделений бизнес-организации, они обычно отчитываются непосредственно перед высшими уровнями корпоративного руководства.

Монитор

Начните с размышлений об управлении автомобилем (он же «вождение»)! Рулевое управление, ускорение и торможение не случайны; они являются осторожными корректирующими реакциями на постоянный мониторинг многих переменных, таких как трафик, дорожные условия и так далее.Ясно, что каждое действие является ответом на мониторинг условий и принятие корректирующего ответа. Точно так же бизнес-менеджеры должны полагаться на инструменты систематического мониторинга, чтобы быть в курсе того, куда движется бизнес. Управленческий учет предоставляет эти инструменты мониторинга и устанавливает логическую основу для внесения корректировок в бизнес-операции.

Стандартные затраты — Чтобы помочь в мониторинге эффективности производства и контроля затрат, управленческие бухгалтеры могут разработать стандарты . Эти стандарты представляют собой ориентиры, с которыми сравнивается фактическая производственная деятельность. Важно отметить, что стандарты могут быть разработаны для затрат на рабочую силу и эффективности, стоимости материалов и их использования, а также для более общих оценок общего использования средств и оборудования (накладные расходы).

Эти стандарты представляют собой ориентиры, с которыми сравнивается фактическая производственная деятельность. Важно отметить, что стандарты могут быть разработаны для затрат на рабочую силу и эффективности, стоимости материалов и их использования, а также для более общих оценок общего использования средств и оборудования (накладные расходы).

Отклонения — Менеджеры сосредоточатся на стандартах, особо внимательно отслеживая значительные отклонения от нормы. Эти отклонения или отклонения могут служить предупредительными знаками ситуаций, требующих корректирующих действий со стороны менеджеров.Бухгалтеры помогают менеджерам сосредоточиться на исключениях, предоставляя результаты анализа отклонений. Этот процесс сосредоточения внимания на отклонениях также известен как «управление по исключениям».

Гибкие инструменты — Необходимо проявлять большую осторожность при отслеживании отклонений. Например, у бизнеса может значительно увеличиться покупательский спрос. Чтобы удовлетворить спрос, менеджер может предусмотрительно санкционировать значительную сверхурочную работу. Эта сверхурочная работа может привести к более высоким, чем ожидалось, ставкам заработной платы и часам. В результате дисперсионный анализ может привести к определенным неблагоприятным отклонениям.Однако эти дополнительные расходы были понесены из-за более высокого потребительского спроса и, возможно, были хорошим бизнес-решением. Поэтому было бы неудачно интерпретировать различия в негативном свете. Чтобы компенсировать этот тип потенциального неправильного толкования данных, специалисты по управленческому учету разработали различные гибкие инструменты бюджетирования и анализа. Эти оценочные инструменты «изгибаются» или компенсируют операционную среду, пытаясь разобраться в запутанных сигналах. Бизнес-менеджерам следует ознакомиться с этими более надежными и гибкими инструментами, и они подробно рассматриваются в последующих главах.

Чтобы удовлетворить спрос, менеджер может предусмотрительно санкционировать значительную сверхурочную работу. Эта сверхурочная работа может привести к более высоким, чем ожидалось, ставкам заработной платы и часам. В результате дисперсионный анализ может привести к определенным неблагоприятным отклонениям.Однако эти дополнительные расходы были понесены из-за более высокого потребительского спроса и, возможно, были хорошим бизнес-решением. Поэтому было бы неудачно интерпретировать различия в негативном свете. Чтобы компенсировать этот тип потенциального неправильного толкования данных, специалисты по управленческому учету разработали различные гибкие инструменты бюджетирования и анализа. Эти оценочные инструменты «изгибаются» или компенсируют операционную среду, пытаясь разобраться в запутанных сигналах. Бизнес-менеджерам следует ознакомиться с этими более надежными и гибкими инструментами, и они подробно рассматриваются в последующих главах.

Система показателей

Традиционный подход к мониторингу эффективности организации был сосредоточен на финансовых показателях и результатах. Компании все чаще осознают, что одних таких мер недостаточно. Во-первых, такие меры сообщают о том, что произошло, и могут не предоставлять своевременных данных для агрессивного реагирования на изменяющиеся условия.

Компании все чаще осознают, что одних таких мер недостаточно. Во-первых, такие меры сообщают о том, что произошло, и могут не предоставлять своевременных данных для агрессивного реагирования на изменяющиеся условия.

Кроме того, персонал более низкого уровня может быть слишком далек от финансовых результатов организации, чтобы заботиться о них.В результате многие компании разработали более сложные системы подсчета очков. Эти оценочные карточки изготавливаются по индивидуальному заказу для каждой должности и фокусируются на оценке элементов, которые важны для организации и находятся под контролем сотрудника, занимающего эту должность.

Например, ресторан быстрого питания хотел бы оценить время отклика, чистоту, отходы и подобные элементы для передовых сотрудников. Это элементы, за которые сотрудник будет нести ответственность; предположительно, успех в этих вопросах приводит к возможной прибыльности.

Баланс — При управлении с помощью системы показателей процесс должен быть тщательно сбалансирован. Цель состоит в том, чтобы определить и сосредоточиться на компонентах производительности, которые можно измерить и улучшить. Помимо финансовых результатов, эти компоненты можно разделить на категории, связанные с бизнес-процессами, развитием клиентов и организационными улучшениями.

Цель состоит в том, чтобы определить и сосредоточиться на компонентах производительности, которые можно измерить и улучшить. Помимо финансовых результатов, эти компоненты можно разделить на категории, связанные с бизнес-процессами, развитием клиентов и организационными улучшениями.

Процессы связаны с такими элементами, как время доставки, коэффициент использования оборудования, процент бездефектной продукции и т. д.Проблемы клиентов включают частоту повторных клиентов, результаты опросов удовлетворенности клиентов, рекомендации клиентов и т.п. Улучшение относится к таким элементам, как текучесть кадров, часы повышения квалификации, наставничество и другие подобные элементы.

Если эти сбалансированные системы показателей будут тщательно разработаны и внедрены, они могут быть полезны для достижения целей организации. И наоборот, если оцениваемые элементы не приводят к повышению производительности, сотрудники будут тратить время и энергию на выполнение задач, не связанных с созданием ценности для бизнеса. Необходимо проявлять осторожность при разработке средств контроля и систем, обеспечивающих надлежащий баланс между затратами и полученными преимуществами. Это означает, что управленческий бухгалтер также должен уметь помогать организации избегать создания бюрократических процессов, которые не приводят к увеличению результатов и прибыли.

Необходимо проявлять осторожность при разработке средств контроля и систем, обеспечивающих надлежащий баланс между затратами и полученными преимуществами. Это означает, что управленческий бухгалтер также должен уметь помогать организации избегать создания бюрократических процессов, которые не приводят к увеличению результатов и прибыли.

Улучшение — TQM — это аббревиатура от всеобщего управления качеством . Целью TQM является постоянное совершенствование путем сосредоточения внимания на обслуживании клиентов и систематическом решении проблем с помощью команд, состоящих из рядовых сотрудников.Эти команды будут сравниваться с успешными конкурентами и другими предприятиями. Для изучения того, что работает, а что нет, используется научная методология, а передовой опыт внедряется внутри организации.

Обычно улучшения, основанные на TQM, представляют собой дополнительные шаги в формировании организационных улучшений. Более радикальные изменения могут быть реализованы путем полного реинжиниринга процессов. В соответствии с этим подходом весь процесс отображается и изучается с целью выявления любых шагов, которые не нужны или которые не добавляют ценности.Кроме того, такие всесторонние переоценки помогут выявить узкие места, ограничивающие работу всей организации.

В соответствии с этим подходом весь процесс отображается и изучается с целью выявления любых шагов, которые не нужны или которые не добавляют ценности.Кроме того, такие всесторонние переоценки помогут выявить узкие места, ограничивающие работу всей организации.

В соответствии с теорией ограничений (ТОС) эффективность повышается за счет поиска и устранения ограничений внутри организации. Например, аэропорт может обнаружить, что у него есть адекватные взлетно-посадочные полосы, служба безопасности и обработка багажа, но может не хватать выходов на посадку. Весь аэропорт мог бы функционировать более эффективно, если бы было добавлено еще несколько выходов на посадку.Аналогичным образом, у большинства предприятий есть одно или несколько действий, которые могут вызвать замедление всей операции. Цель TOC — найти и устранить конкретные барьеры.