бухгалтерский учет расчетов с поставщиками: основы, счета, документы

Приветствую. В этой статье мы поговорим о поставщиках. О тех организациях, без которых наша фирма не смогла бы работать. Для учета поставщиков в бухучете имеется свой участок учета.

Бухгалтерский учет расчетов с поставщиками – минимум теории

Если говорить о сути участка работы с поставщиками, то скажем всего два слова – мы покупаем, и мы оплачиваем. Детали этого участка раскрываются в ситуациях, которые возникают когда мы покупаем или оплачиваем. Например.

Мы покупаем у поставщиков материалы, товары, основные средства, услуги. А если материальные ценности пришли с дополнительными суммами на транспортировку, то как их учитывать? А если оказывается, что в поставке брак, недостача. Как тут действовать?

Поставщик может сказать, что мы ему должны некую сумму, а у нас в учете совсем другая сумма. Что делать? Здесь без сверки взаиморасчетов не обойтись. И это еще не все.

Поставщик, которому мы должны, сделал новую фирму и перевел наш долг на нее. а что в этом случае нам делать?

а что в этом случае нам делать?

Видите, получается много разных ситуаций. Но они просты и при правильном понимании сути – без труда можно предположить, какая нужна проводка.

К тому же, указанные ситуации для небольших предприятий – редкие случаи. В общем, ничего трудного и страшного нет. Читайте статьи сайта, занимайтесь на практических занятиях и, в самое короткое время Вы все поймете. Ну, а сейчас продолжаем.

Бухгалтерские счета для учета расчетов с поставщиками

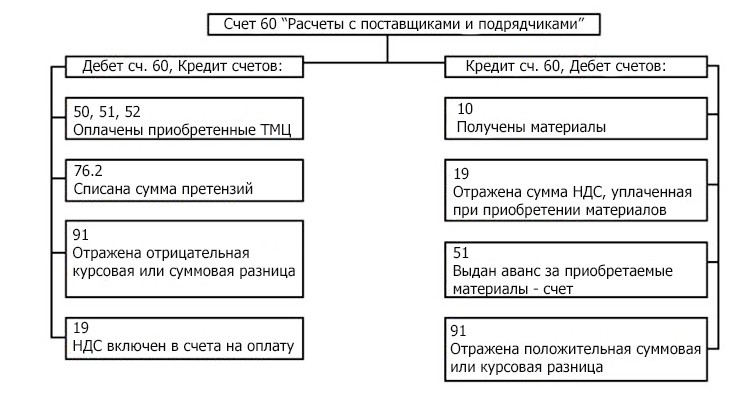

Общепринято в бухучете использовать два основных бухгалтерских счета для учета взаиморасчетов с поставщиком. К этим счетам относятся:

- бухгалтерский счет 60 «Расчеты с поставщиками и подрядчиками»

- 76.5 «Расчеты с прочими поставщиками и подрядчиками»

Когда мы работаем с поставщиками, на этих счетах мы фиксируем возникающие у нашей фирмы долги перед ними. Долги за то, что мы покупаем у них какие-то материальные ценности или услуги.

Первичные документы для бухгалтерского учета поставщиков

Участок расчетов с поставщиками работает в двух направлениях: “мы что-то у поставщиков покупаем” и “мы рассчитываемся за покупки”. Для каждого направления у нас свои первичные документы.

Для каждого направления у нас свои первичные документы.

1.Первичные документы от поставщика к нам

Договор

Один из самых первых документов – это договор купли-продаж, который заключается между фирмами. Однако его может и не быть, а фирмы сотрудничают. В практике я заметил, когда налоговая проверяет наше предприятие и заостряет внимание на отсутствие договора, тогда наша фирма заключает его с поставщиком.

В любом случае, договор это страховка каждого участника, поставщика и нашей фирмы, от всяких неприятных дел одних или других. Например, нам поставщик что-то поставил или оказал услуги, а мы «махнули на него рукой и спасибо не сказали». Или же, мы поставщику наперед заплатили, чтобы он нам поставил/привез, например, товары. А поставщик взял и “забыл” про нас. В общем, договор, это юридический документ, описывающий обязательства двух сторон и последствия за невыполнение.

Счет на оплату от поставщика

Второй документ от поставщика – это счет на оплату, где указывается, что конкретно мы покупаем, сколько это стоит и банковские реквизиты. Этот документ не несет никакой юридической силы, а несет лишь справочную информацию. При этом такой документ служит основой для оплаты. Т.е. наше предприятие если решит оплатить, то основанием платежа укажет реквизиты счета: номер такой-то, от числа такого-то, от контрагента такого-то, на сумму такую-то.

Этот документ не несет никакой юридической силы, а несет лишь справочную информацию. При этом такой документ служит основой для оплаты. Т.е. наше предприятие если решит оплатить, то основанием платежа укажет реквизиты счета: номер такой-то, от числа такого-то, от контрагента такого-то, на сумму такую-то.

Расходная накладная, или Акт на услугу, выполненную работу

Эти документы поставщик выставляет нашей фирме уже как конечный результат: ТМЦ привезли, услугу оказали, работы выполнили. Подпись и печать этих документов с нашей стороны подтверждает наше согласие. И уже эти документы несут юридическую силу.

Счет-фактура поставщика

Этот вид документа поставщик прикладывает к Расходной накладной, к Акту услуги или Выполненной работе. Этот документ выставляют те фирмы-поставщики, которые платят Налог на Добавленную Стоимость (НДС). Этот документ повторяет содержимое Счета на оплату, Расходную накладную, Акты. Но главная суть счет-фактуры – показать, сколько в общей выставленной сумме товаров/услуг содержится суммы НДС (об НДС поговорим в других статьях).

2.Первичные документы в нашей фирме

Оформление покупки

Как вы понимаете, нашей фирме требуется оформить документы на покупку. Независимо, что мы покупаем: материалы, товары, основные средства, услуги, мы оформляем документ соответствующего вида «Поступление/Покупка чего-то». Если требуется, то регистрируем счет-фактуру поставщика.

Оформление оплаты

Со своей стороны мы осуществляем оплату поставщику. Чтобы решить какие первичные документы мы будем использовать, нам нужно решить Как мы будем платить: Налом или Безналом (Наличными деньгами или безналичными). После того, как мы решим, нам останется выбрать нужные документы.

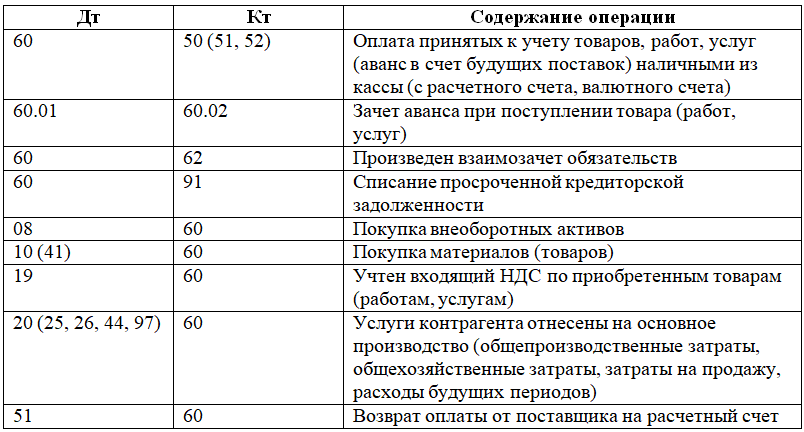

Примеры первичных документов для учета расчетов с поставщиками

Взаимодействие участка расчетов поставщиков с другими счетами

Предлагаю выполнить самостоятельно задание. Из того, что вы прочитали сейчас, проработали предыдущие статьи, выпишите основные бухгалтерские счета, с которыми взаимодействует 60 счет. Сможете по памяти – здорово. Если еще нет – открывайте план счетов и пробуйте выбрать. Если же внимательно изучали предыдущие материалы, то уверен, план счетов не потребуется.

Сможете по памяти – здорово. Если еще нет – открывайте план счетов и пробуйте выбрать. Если же внимательно изучали предыдущие материалы, то уверен, план счетов не потребуется.

Ответы доступны только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

План счетов для счета учета расчетов с поставщиками

Теперь настало время заглянуть в план счетов и посмотреть на 60 счет, на его характеристики и подумать, что нам это дает.

Как видите, бухгалтерский счет 60 «Расчеты с поставщиками и подрядчиками» имеет несколько субсчетов и субконто. Для нас сейчас интерес представляют счет 60.1 и 60.2. Почему?

Потому что эти два субсчета разделяют информацию на «Актив» и «Пассив», посмотрите на буквы А и П. Разделяется информация так, что наши долги перед поставщиком обязательно должны быть на 60.1 счете (потому, как «П»). А вот если мы платим наперед, т. е. даем аванс – то должны уже указать 60.2.

е. даем аванс – то должны уже указать 60.2.

Если у нас есть долг перед поставщиком, и мы платим немного больше, то сначала закроем 60.1, а остаток пойдет на аванс, т.е. на 60.2.

Теперь еще одно самостоятельное задание. Напишите, как будет называться задолженность на 60.1 и на 60.2 счетах.

Ответы доступны только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

Продолжим читать характеристики счета

– Остаток на 60.1 счете пойдет в Пассив баланса

– Остаток на 60.2 счете пойдет в Актив баланса

Субконто «Контрагенты» позволит в проводке выбрать конкретное название фирмы.

Субконто «Договоры» позволит в проводке выбрать конкретный договор контрагента, в рамках которого происходит хозяйственная операция.

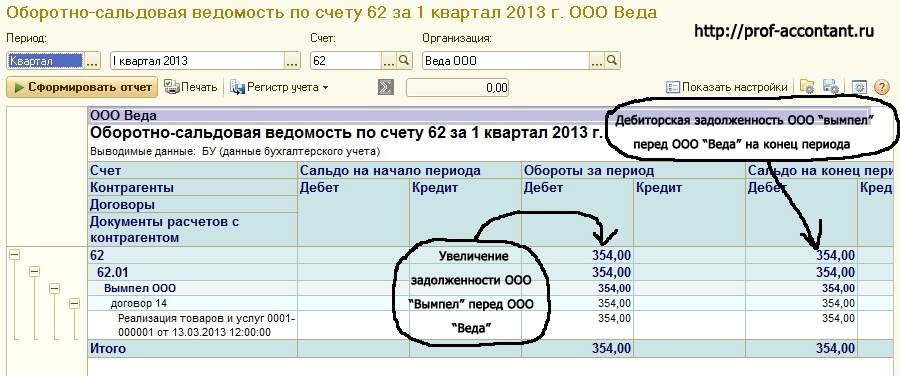

Эти субсчета и субконто предсказывают нам, что в ОСВ по счету 60 мы увидим ситуацию по контрагентам и их договорам: кто, кому сколько должен, по какому договору. Чего мы не увидим, так это конкретно за что.

Чего мы не увидим, так это конкретно за что.

Дополнительно

На торгующих или производственных предприятиях бухгалтер по учету поставщиков тесно связан с работой склада. Бухгалтер сотрудничает с кладовщиками. Кладовщики непосредственно принимают купленные товары, материалы, проверяют брак, количество и только затем отдают первичные документы поставщика со своей отметкой в бухгалтерию.

Если надо, составляются претензии поставщику, требование на возврат части оплаченных денег, либо доплата.

Бухгалтер с кладовщиком делают инвентаризацию склада, где сравнивают учетные данные бухгалтерии и фактические данные на складе. Результаты инвентаризации, а это чаще всего – недостача, излишки, пересортица оформляются своими первичными документами и бухгалтерскими проводками.

Закрепите свои знания

Доступно только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

Отчет об определении счета — AccountingTools

/ Стивен БрэггЧто такое выписка со счета?

Выписка по счету представляет собой подробный отчет о содержании счета. Примером может служить выписка, отправленная клиенту, показывающая счета и платежи от клиента в течение определенного периода времени, что приводит к конечному балансу. Цель выписки — напомнить покупателю о продажах в кредит, которые еще не оплачены продавцу. Выписка обычно представляет собой печатный документ, но может быть отправлена и в электронном виде. Образец выписки по счету обычно включает следующую информацию:

Начальная сумма неоплаченных счетов.

Номер счета, дата счета и общая сумма каждого счета, выставленного клиенту в течение периода времени.

Номер кредита, дата кредита и общая сумма всех разных кредитов, выданных клиенту в течение периода времени.

Дата платежа и общая сумма каждого платежа, полученного продавцом в течение периода времени.

Чистый остаток всех перечисленных транзакций. Это общая сумма, подлежащая уплате продавцу.

Платежная квитанция в нижней части страницы, которую можно оторвать и использовать в качестве денежного перевода обратно продавцу. Бланк обычно содержит адрес электронной почты, имя клиента и блок, в котором необходимо указать выплачиваемую сумму.

Также может быть блок на выписке, в котором указывается контактная информация сотрудников коллекторов продавца, на случай, если получатель захочет связаться с ними для обсуждения информации в выписке.

Выписка по счету Периоды времени

Сумма счетов, перечисленных в отчете, может быть разбита на периоды времени, чтобы читатель мог легко определить, какие счета просрочены для оплаты, а какие еще не подлежат оплате. Обычно используются периоды времени от 0 до 30 дней, от 31 до 60 дней, от 61 до 90 дней и от 90 дней. В зависимости от программного обеспечения для бухгалтерского учета можно настроить продолжительность этих периодов времени.

Обычно используются периоды времени от 0 до 30 дней, от 31 до 60 дней, от 61 до 90 дней и от 90 дней. В зависимости от программного обеспечения для бухгалтерского учета можно настроить продолжительность этих периодов времени.

В редких случаях наличие крупных кредитов в выписке по счету может показать, что продавец должен деньги покупателю, и в этом случае организуется платеж или текущий кредит.

Преимущества выписки со счета

Выписка со счета используется в качестве инструмента сбора, напоминая клиентам о суммах, которые они должны эмитенту. Они наиболее эффективны, когда выдаются в электронном письме со ссылкой для оплаты, чтобы клиенты могли сразу оплатить кредитной картой.

Недостатки выписки со счета

Полезность выписки со счета сомнительна, поскольку для ее создания требуется некоторое время сотрудников бухгалтерии, а также почтовые расходы, и получатели могут игнорировать ее. Он также обычно выдается сразу после окончания месяца, когда он мешает процессу закрытия месяца.

Условия, аналогичные выписке со счета

Выписка со счета также известна как выписка со счета.

40-36-PGB Учет безнадежных… [БЕСПЛАТНОЕ РЕШЕНИЕ]

40-36-PGB Учет безнадежных… [БЕСПЛАТНОЕ РЕШЕНИЕ] | StudySmarterВыберите язык

Предлагаемые вам языки:

Немецкий (DE)

Дойч (Великобритания)

Европа

- английский (DE)

- английский (Великобритания)

40-36-ПГБ

Проверено экспертами

Найдено на: Страница 479

Перейти к главе

Самые популярные вопросы к учебникам по бизнес-исследованиям

На 1 января 2018 г. дебиторская задолженность Hilltop Flagpoles составляла 28 000 долларов США, а кредитовый баланс резерва по безнадежным долгам составлял 3 000 долларов США. В течение года Hilltop Flagpoles зафиксировала следующее:

дебиторская задолженность Hilltop Flagpoles составляла 28 000 долларов США, а кредитовый баланс резерва по безнадежным долгам составлял 3 000 долларов США. В течение года Hilltop Flagpoles зафиксировала следующее:

a. Продажи на сумму 185 000 долларов США (164 000 долларов США на счете; 21 000 долларов США наличными). Не учитывать стоимость проданных товаров.

б. Сборы на счету, 135 000 долларов.

в. Списание безнадежной дебиторской задолженности, 2300 долл. США.

Требования

1. Зарегистрируйте транзакции Hilltop, имевшие место в 2018 году. Компания использует метод резерва.

2. Проводка операций Hilltop по T-счетам «Дебиторская задолженность» и «Резерв безнадежных долгов».

3. Зарегистрируйте корректировку Hilltop для учета расходов по безнадежным долгам, предполагая, что Hilltop оценивает безнадежные долги как 3% продаж в кредит.