Как получить налоговый вычет через личный кабинет налогоплательщика

11 января 2022

11.01

7 минут

7 мин.

12 509

417

2

Заполненную декларацию на вычет можно передать в ФНС несколькими способами. Мы подготовили для вас пошаговую инструкцию, как получить налоговый вычет через личный кабинет налогоплательщика на сайте ФНС.

На государственном ресурсе вам предлагается на выбор — заполнить 3-НДФЛ в личном кабинете или прикрепить и переслать готовый документ в формате XML. Вы уже получили от нас заполненную форму, остается сделать лишь несколько шагов, чтобы декларация и сопутствующие документы поступили в надзорный орган.

Статьи

Содержание статьи

Как войти в ЛК налогоплательщика

Как оформить электронную подпись

Как отправить 3-НДФЛ через сайт ФНС

Шаг 1

Шаг 2

Шаг 3

Шаг 4

Частые вопросы

Заключение эксперта:

Как войти в ЛК налогоплательщика

Чтобы оформить возврат налога через личный кабинет, необходимо зайти на сайт налоговой службы.

После этого вы попадете в окно авторизации. Войти в ЛК можно тремя способами:

1. Ввести логин и пароль. Временный логин и пароль выдают в налоговой инспекции по паспорту. После первого входа пароль необходимо изменить в течение 30 дней. Если этого не сделать, пароль будет заблокирован, и придется вновь идти в ИФНС.

2. Войти с помощью квалифицированной электронной подписи (ЭП). Если у вас ее нет, выбирать этот способ для авторизации в профиле налогоплательщика не стоит. Получить квалифицированную подпись непросто — в специальном удостоверяющем центре, аккредитованном Минкомсвязи России. Подпись хранится на жестком диске, USB‑ключе или смарт‑карте.

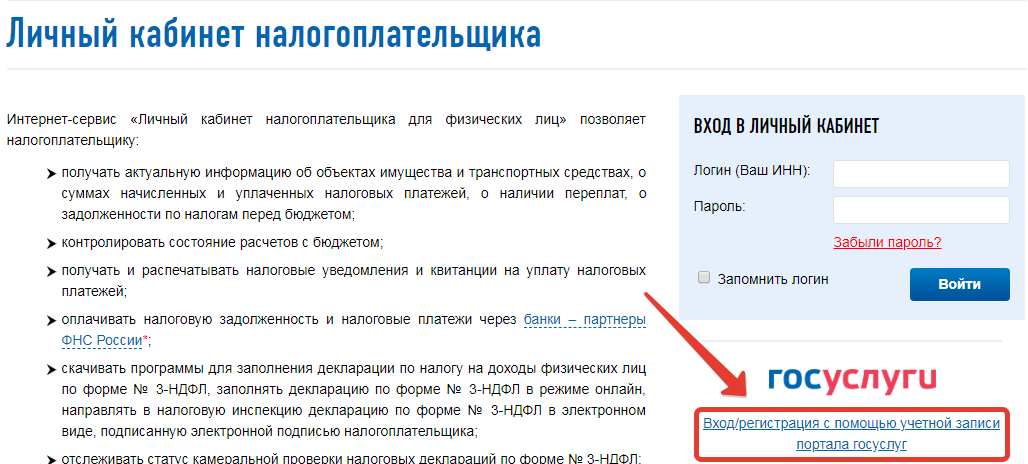

3. Войти в ЛК налогоплательщика и оформить возврат НДФЛ через Госуслуги. Портал предоставляет пользователю большое количество услуг — от проверки задолженностей и штрафов до оформления загранпаспорта и водительского удостоверения. Используя для авторизации логин и пароль от профиля на госуслугах, вам не придется регистрироваться в ЛК на сайте ФНС.

Используя для авторизации логин и пароль от профиля на госуслугах, вам не придется регистрироваться в ЛК на сайте ФНС.

Получить налоговый вычет с помощью сервиса «Налогия» — удобно и быстро. Обращайтесь к нашим экспертам, мы проверим ваше право на вычет, возьмем всего 2 дня на заполнение декларации и передадим вам ее в формате pdf и xml. Вам останется только отправить документы.

Как оформить электронную подпись

Налоговый вычет онлайн через личный кабинет ФНС можно получить только при наличии усиленной неквалифицированной электронной подписи. Она понадобится для подписания 3-НДФЛ. Сделать это можно там же — в ЛК на сайте надзорной службы.

Нажмите на свою фамилию в верхней части экрана и войдите в профиль.

Пролистайте вкладки и выберите «Получить ЭП». После этого заполните недостающие данные и нажмите клавишу «Отправить запрос» в самом низу страницы. Оповещение о том, что ЭП готова, придет на вашу страницу на сайте ФНС.

Теперь у вас все готово для того, чтобы переслать документы в налоговый орган и оформить возврат налогового вычета.

Как отправить 3-НДФЛ через сайт ФНС

Для получения налогового вычета у вас уже есть заполненная форма в формате xml и неквалифицированная электронная подпись. Давайте пройдем по шагам и направим документы в ИФНС.

Шаг 1

Возврат налога через личный кабинет начинается с выбора жизненной ситуации. Эта вкладка находится на главной странице, и вы увидите ее сразу, как войдете в приложение.

Шаг 2

Опуститесь вниз страницы и выберите «Заявить доход». Эта вкладка подойдет как для декларирования доходов, так и для получения вычета. Но помните, что срок подачи различается в зависимости от целей декларирования.

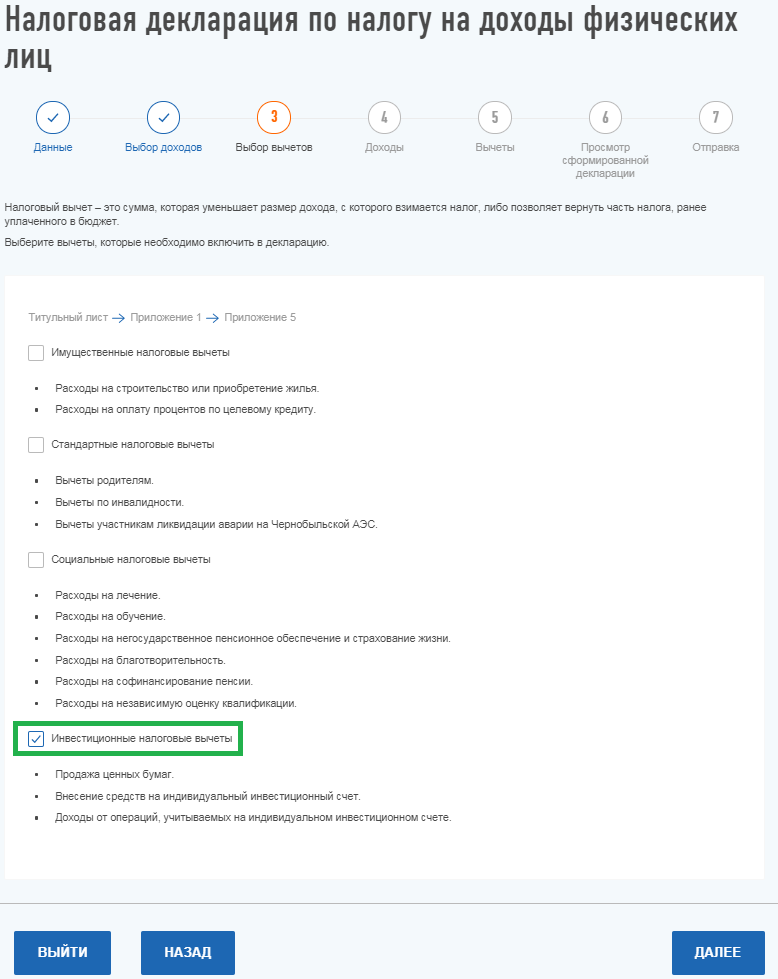

Если вы оформляете налоговую льготу через личный кабинет — имущественный вычет, социальный, инвестиционный и прочие — у вас нет ограничений по дате предоставления 3-НДФЛ. Это касается и других способов. Но если вы декларируете поступления за прошлый год или в одной форме указываете и поступления, и вычет, определены строгие сроки предоставления отчетности.

Важно! Предоставить информацию о налогах необходимо до 30 апреля года, следующего за получением дохода. Налог уплачивается до 15 июля. Например, в 2021 вы получили деньги с продажи квартиры. Отчитаться и направить бумаги в инспекцию нужно до 4 мая 2022, так как 30 апреля 2022 выпадает на выходной день.

Шаг 3

Нажмите на вкладку «Подать декларацию 3-НДФЛ». Хотим напомнить, что с 2020 года заявление на предоставление вычета входит в состав формы 3-НДФЛ, хотя, при желании, его можно подать отдельно. Но имейте в виду, что налоговый вычет предоставляется за последние три налоговых периода, и этот срок считается с момента подачи заявления на вычет, а не с даты представления отчетности. И если декларацию за 2019 вы подадите в декабре 2022-го, а заявление — в январе 2023, в вычете вам будет отказано, так как с момента подачи заявления пройдет более 3 лет.

Шаг 4

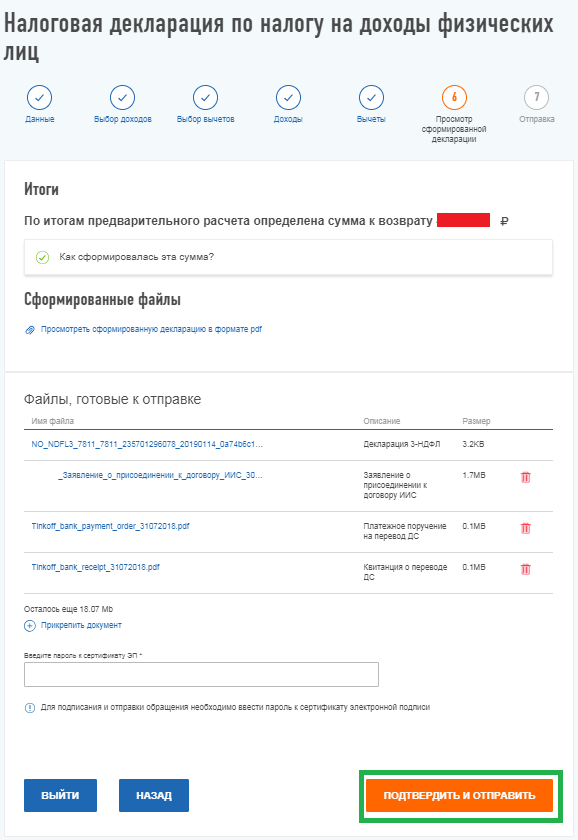

Так как вы уже получили от нас заполненную форму на вычет, выберите «Загрузить готовую декларацию». Для этого вам понадобится файл в формате xml, который мы предоставили вам наряду с документом в формате pdf.

Для этого вам понадобится файл в формате xml, который мы предоставили вам наряду с документом в формате pdf.

Дальше потребуется только загрузить сканы, заверить их электронной подписью и дождаться окончания камеральной проверки. По закону на проверку отведено три месяца. После этого в течение 10 дней принимается решение и еще 30 дней — на отправку денег на ваш счет.

Воспользуйтесь услугами наших экспертов! Мы проверим ваши документы, за 2 дня заполним декларацию 3-НДФЛ и передадим вам в формате xml и pdf. Вам останется только пройти по шагам, описанным выше.

Частые вопросы

Какую инспекцию указывать, если я переехал?

+

Отчетность нужно направить в ИФНС по месту постоянной регистрации. Если вы сменили прописку, встаньте на учет в новой инспекции. Ее же реквизиты укажите в ЛК

Подаю 3-НДФЛ на продажу и на вычет за покупку квартиры. Какие сроки подачи?

+

Если вы одновременно отчитываетесь по прошлогоднему доходу и подаете данные на вычет, срок подачи — до 30 апреля следующего за года.

До какого числа нужно заплатить налог с продажи квартиры?

+

Последний день уплаты налога — 15 июля следующего года.

Могу ли я послать документы в ИФНС по почте?

+

Да, так сделать можно. Составьте два экземпляра описи вложения. Один вложите в пакет для инспекции, а второй с отметкой почты оставьте себе.

Заключение эксперта:

Существует множество способов возврата налога, включая налоговый вычет через личный кабинет налогоплательщика. Внимательно проверяйте данные — вся информация в приложении дается в удобном формате. Об этапах камеральной проверки вы узнаете из профиля на сайте ФНС. Там же можно подать заявление к 3-НДФЛ, если оформляете вычет за 2019, так как до 2020 заявление не входило в форму декларации и оформлялось отдельно. Надеемся, что наша подробная инструкция по налоговому вычету была для вас полезна.

Публикуем только проверенную информацию

Автор статьи

Юлиана Полякова Ведущий специалист по налогообложению

стаж: 4 года

консультаций: 3000

Составляет налоговые деклараций 3-НДФЛ для физлиц, помогает клиентам получить вычет даже в сложных случаях, защищает интересы клиентов на камеральных проверках, составляет претензии в отношении результатов проверки, оказывает устные и письменные консультации

Поделиться:

214

Как оформить налоговый вычет на портале Госуслуг?

Подать заявку на налоговые вычеты можно не только у работодателя, но и через налоговую службу. Принимает отчет об НДФЛ от граждан налоговая через «Госуслуги», но можно отправить декларацию и по почте либо занести лично в местное отделение ФНС.

Принимает отчет об НДФЛ от граждан налоговая через «Госуслуги», но можно отправить декларацию и по почте либо занести лично в местное отделение ФНС.

Рассмотрим пошаговый алгоритм, как оформить налоговый вычет через «Госуслуги» в 2021 году.

Учетная запись на портале госуслуг

Оформить и получить любой вид муниципальных и государственных услуг на едином портале могут только зарегистрированные пользователи. Поэтому перед тем, как начать оформление налогового вычета на госуслугах, убедитесь, что у вас есть учетная запись на этом сайте.

Если вы уже ранее регистрировались на портале, то достаточно лишь набрать свои логин и пароль.

Если же вы впервые заходите на сайт, то необходимо пройти процедуру регистрации. Это займет всего несколько минут: для создания личного кабинета (ЛК) вам нужно будет на первоначальном этапе ввести свои фамилию и имя, указать электронную почту и номер мобильного телефона. Чтобы завершить процедуру регистрации, вам необходимо будет ввести в специальном окошечке код, который отправят СМС-сообщением на ваш телефонный номер.

Для получения полного доступа к функционалу портала необходимо подтверждение учетной записи. В личном кабинете нужно будет ввести данные своего паспорта и СНИЛС, после чего они будут отправлены на проверку. Через некоторое время в личном кабинете появится информация, что учетная запись подтверждена. Теперь вы можете оформить через портал »Госуслуги» налоги и получить другие муниципальные и государственные услуги.

Создание декларации онлайн

Для оформления налогового вычета необходимо заполнить налоговую декларацию по форме 3-НДФЛ. Ее можно подготовить заранее в бесплатной программе от ФНС России «Декларация 2021», а затем загрузить на портал.

Но гораздо проще заполнить декларацию прямо на госуслугах, внеся информацию в специальные формы на сайте:

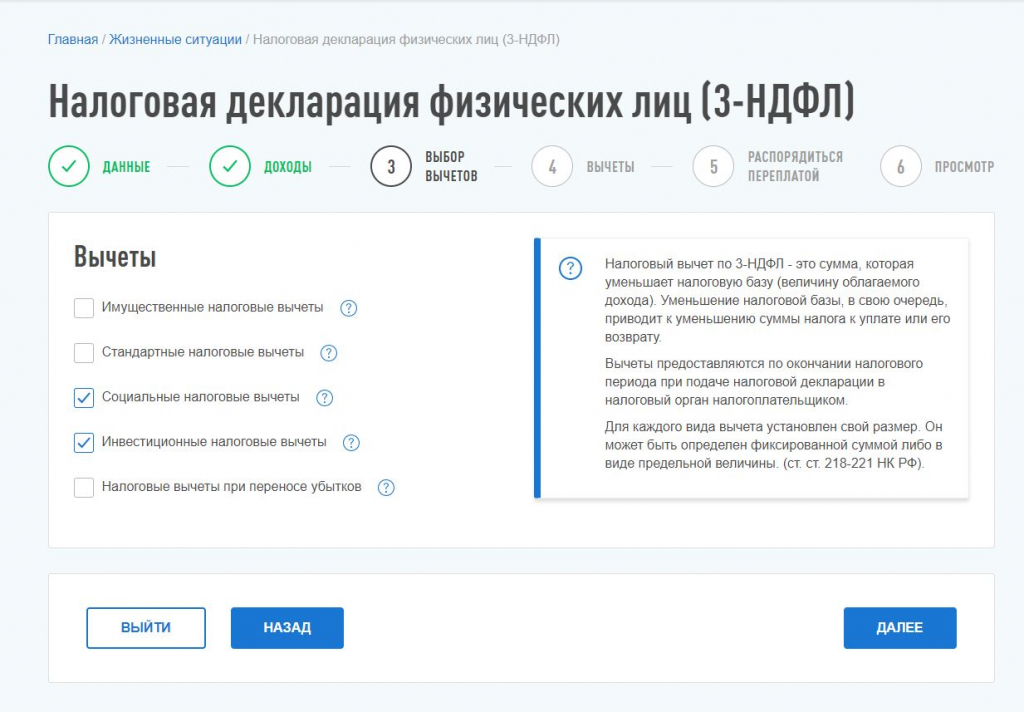

- Перейдите в раздел «Подача налоговых деклараций 3-НДФЛ».

- Нажмите кнопку «Сформировать декларацию онлайн», а затем кнопку «Получить услугу».

- Выберете год подачи отчетности. Обратите внимание, что до окончания 2021 года на портале можно сдать отчет только за 2020 год и более ранние периоды.

Сформировать декларацию за 2021 год можно будет только в 2022 году.

Сформировать декларацию за 2021 год можно будет только в 2022 году. - Проверьте свои данные. Сведения о физическом лице подтягиваются в форму автоматически. Вам необходимо лишь проверить их достоверность и в случае ошибки ввести корректные данные.

Обратите внимание, что в данных физлица обязательно нужно указать код отделения ФНС, куда будет отправлен отчет, и код ОКТМО по месту вашей регистрации. Обычно в веб-сервисах такие данные подтягиваются автоматически. Но при необходимости оба кода можно узнать на сайте ФНС, введя свой регион и название муниципального образования.

Создание декларации онлайн

Фото:gosuslugi.ru

Сведения о доходах

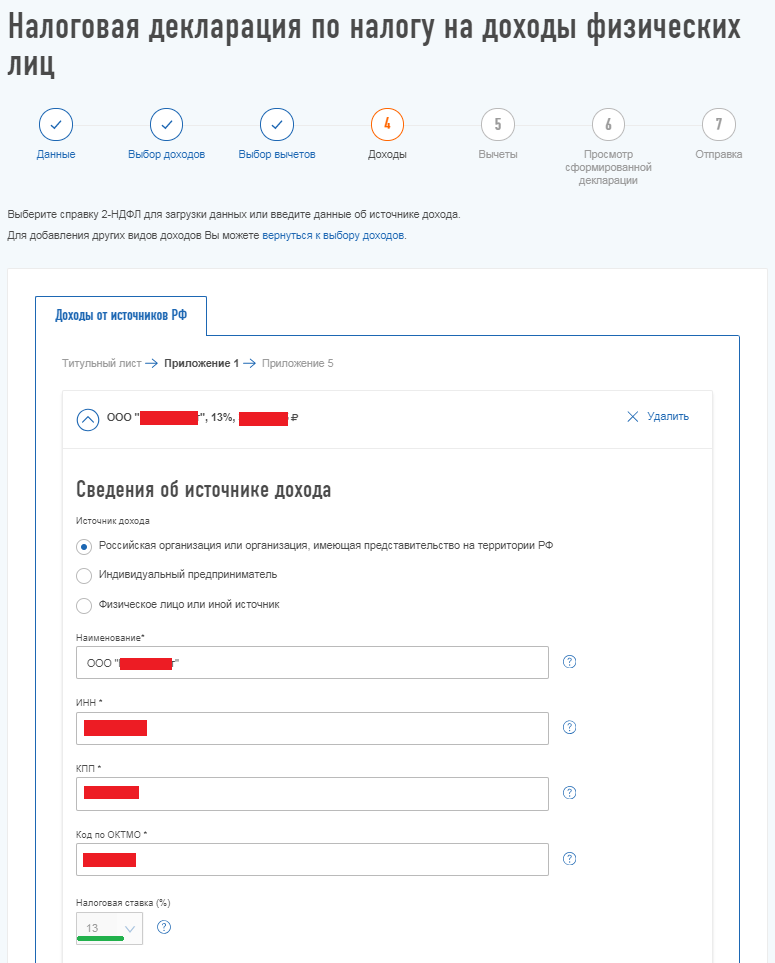

Данные о доходах формируются в разделе «Доходы». Здесь сведения о доходах можно загрузить автоматически, нажав кнопку «Перевести из 2-НДФЛ». Но это возможно только в том случае, если работодатель уже предоставил в налоговые органы справку по форме 2-НДФЛ за соответствующий период.

Если же таких сведений нет, то их необходимо ввести вручную, заранее взяв справки по форме 2-НДФЛ у всех работодателей, которые выплачивали вам доходы.

В электронной форме введите:

- полное название работодателя;

- КПП и ИНН;

- ОКТМО;

- данные о сумме доходов;

- месяц получения облагаемой выплаты;

- ставку и размер НДФЛ;

- код вычета и его размер;

- общие сведения за отчетный период.

Учтите, что в отчете должны быть указаны все виды выплат по всем имеющимся источникам. Даже если вы продали недвижимость, доход от продажи должен быть указан в декларации.

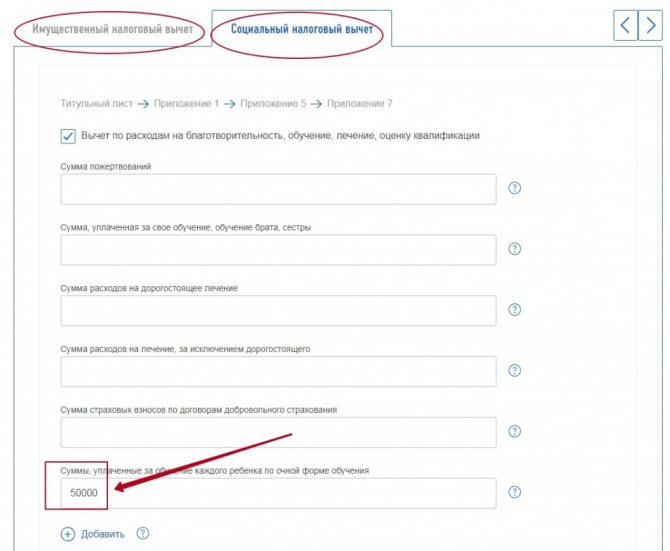

Указываем вычеты

В следующей вкладке «Вычеты» перечислены все категории налоговых вычетов. Вам нужно заполнить лишь те категории, по которым у вас есть право на возврат налога.

Например, если вы хотите получить вычет на покупку недвижимости и лечение, то заполняете две вкладки: «Имущество» и «Социальные».

С полным перечнем категорий налоговых вычетов по НДФЛ можно ознакомиться на сайте ФНС.

Проверка и отправка декларации на «Госуслугах»

Внимательно проверьте все внесенные данные. Проверьте общую сумму всех доходов, исчисленных и удержанных налогов. Посчитайте сумму налогового вычета, полагающуюся к возврату.

Проверьте общую сумму всех доходов, исчисленных и удержанных налогов. Посчитайте сумму налогового вычета, полагающуюся к возврату.

Если ФНС найдет ошибку, то в возврате налога откажут. Нужно будет собирать новый пакет документов и снова заполнять декларацию 3-НДФЛ.

Когда вы убедитесь, что все данные внесены правильно, сформируйте файл для отправки. После вам будет предложено загрузить на сайт документы, подтверждающие ваше право на вычет. Они добавляются на портал в электронном виде.

Для отправки электронной декларации 3-НДФЛ понадобится электронно-цифровая подпись. Без нее отправить отчет будет невозможно. Если у вас нет действующей КЭП (квалифицированной электронной подписи), то ее нужно заранее получить через личный кабинет налогоплательщика на сайте ФНС.

Проверка и отправка декларации на «Госуслугах»

Фото:digital.gov.ru

Загрузка готовой отчетности на «Госуслуги»

Если у вас уже имеется готовая отчетность по 3-НДФЛ, то ее можно загрузить на «Госуслуги». Это возможно в том случае, если декларация заполнялась в электронном виде, например через программу «Декларация 2021».

Это возможно в том случае, если декларация заполнялась в электронном виде, например через программу «Декларация 2021».

Налогиналогообложениесервисгосуслугиналоговые льготыналоговаяналоговый вычет

Нашли опечатку в тексте? Выделите её и нажмите ctrl+enter

как его получить, как оформить заявление и какие документы нужны

За платную учебу положен социальный, или налоговый вычет, потому что этот тип расходов государство освобождает от НДФЛ — налога на доходы физических лиц. Но есть тонкости: к примеру, его не получат безработные. А еще есть ограничения на выплаты, не самые простые требования к документам и дате их подачи.

Кто может получить

Когда подавать заявку

Как рассчитать размер

Как получить

В налоговой

У работодателя

Какие нужны документы

Как написать заявление

Как заполнить декларацию

Что запомнить о налоговом вычете за образование

Кто может получить

Выплаты от государства положены гражданам и резидентам России, которые находились в стране не менее ста восьмидесяти трех календарных дней в течение года, оплатившим:

- свое очное, заочное, дистанционное, вечернее обучение;

- очное обучение ребенка, брата или сестры, если им еще не исполнилось 24 года.

Правила оформления налогового вычета на образование установлены п. 1 ст. 219 НК РФ.

Онлайн-обучение не считается очным. Поэтому налог вернут только тому, кто заплатил сам за себя. Еще не положен вычет за обучение тем, кто расплатился за образование маткапиталом.

❗ У вас есть право на вычет, только если ваша зарплата или хотя бы ее часть — белая. То есть государство удерживает НДФЛ — 13%. Поэтому не получат вычет те, кто не работает вообще: пенсионеры, студенты, домохозяйки. А еще самозанятые и индивидуальные предприниматели. Исключение — те, кто работает в системе ОСНО (общая система налогообложения).

❗ Есть требования не только к вам, но и к образовательным учреждениям. Тип не имеет значения: это может быть университет, школа английского, детский сад или любая другая организация. Главное, чтобы у учреждения была образовательная лицензия.

Исключение: ИП, которые учат сами, не привлекают педагогов и других сотрудников. У таких ИП в ЕГРИП должно быть указано, что предприниматель ведет учебную деятельность: тогда вычет получить будет можно.

Преимущество школ с образовательной лицензией не только в государственных выплатах. Документ еще и гарантирует, что качество программ проверил федеральный орган исполнительной власти по контролю за сферой образования.

Лицензия есть у онлайн-университета профессий Skypro. Выбирайте направления, которые вам интересны: программирование, аналитика, маркетинг, дизайн. На курсах погрузитесь в специальность через понятные видеолекции и текстовые шпаргалки, практические задачи и живые вебинары. На вопросы ответят наставники. В конце получите государственный диплом о профподготовке и оформите социальный вычет.

Когда подавать заявку

Федеральная налоговая служба вычитает НДФЛ из доходов календарного года, в котором оплатили учебу. Неважно, когда фактически вы учились. Например, оплачивали в 2021 году, а учиться начали только в 2022-м — вычет оформляйте за 2021 год.

Документы подавайте, когда закончился налоговый период — то есть календарный год. Так, если вы заплатили за обучение в декабре 2021 года, уже в январе 2022-го оформляйте вычет. Если же перечислили деньги в январе 2022-го, придется год подождать.

Если же перечислили деньги в январе 2022-го, придется год подождать.

❗ У налогового вычета есть срок давности — три года. Если вы не получили возврат налога за оплату учебы в 2019 или 2020 году, то еще успеете. А вот за 2018 год вернуть НДФЛ уже не выйдет.

Оформлять возврат налога можно неограниченное количество раз. Например, за свою учебу, обучение сестры и ребенка. Или если учитесь пять лет и оплачиваете каждый год. В этом случае получите деньги пять раз.

Как рассчитать размер

Вычет — это 13% от трат на обучение, но закон ограничивает его размер. Максимальная сумма расходов на обучение детей в год, с которой считают вычет, — 50 000 ₽. На самообразование, учебу брата или сестры — 120 000 ₽.

То есть за один раз вернете максимум 15 600 ₽, даже если потратили больше.

Остаток суммы не переходит на следующий налоговый период: деньги просто «сгорают». Поэтому дорогую многолетнюю учебу оплачивайте каждый год, а не сразу.

Например, цена обучения — 200 000 ₽. Чтобы получить максимальный вычет, внесите половину всей суммы в этом году, а другую половину — в следующем. Тогда вам вернут дважды по 13 000 ₽, а не 15 600 ₽ один раз.

Чтобы получить максимальный вычет, внесите половину всей суммы в этом году, а другую половину — в следующем. Тогда вам вернут дважды по 13 000 ₽, а не 15 600 ₽ один раз.

Еще на сумму влияет годовой размер НДФЛ. Государство не вернет больше, чем вы уплатили. Например, вы работаете на полставке и официально получаете половину МРОТ. В 2022 году он 13 890 ₽. То есть ваша белая зарплата — 6945 ₽, а ежемесячный НДФЛ — 902,85 ₽. Значит, в год вы платите налог на сумму

10 834,2 ₽. Именно столько вы и получите.

❗ Что еще важно. Кроме возврата НДФЛ за обучение есть и другие виды социальных выплат. Например, за оплату лечения. При расчете их суммируют. Так, если вы потратили 120 000 ₽ на лечение и 100 000 ₽ на обучение, получить вычет с обеих сумм не получится.

Как получить

Есть два способа оформить социальный вычет на обучение: в налоговой и у работодателя. В первом случае вам выплатят всю сумму сразу, во втором — перестанут удерживать налог из зарплаты, пока полностью не вернут НДФЛ. Разъясняем, как получить налоговый вычет обоими способами.

Разъясняем, как получить налоговый вычет обоими способами.

В налоговой

Заполните налоговую декларацию по форме 3-НДФЛ. Для этого понадобится справка о налогах по форме 2-НДФЛ. Запросите ее в бухгалтерии на работе. Еще нужна информация о доходах и налогах. Она есть в личном кабинете налогоплательщика на сайте Федеральной налоговой службы.

↓

Предоставьте заполненную налоговую декларацию и копии подтверждающих документов в налоговый орган по месту жительства или в личном кабинете налогоплательщика. Список документов — в разделе ниже.

↓

Ждите проверки до трех месяцев. Если всё верно, деньги перечислят в течение 30 дней.

У работодателя

Чтобы оформить на работе возврат НДФЛ, декларация не нужна — только уведомление о праве на социальный вычет. Его выдадут в местном отделении ФНС. Для этого отправьте в налоговую пакет документов и заявление о подтверждении права на вычет НДФЛ.

В течение месяца вы получите уведомление, его нужно отправить работодателю. И уже в этом месяце из зарплаты не удержат НДФЛ.

И уже в этом месяце из зарплаты не удержат НДФЛ.

Какие нужны документы

Что понадобится для социального вычета:

✔️ заполненная налоговая декларация на бланке 3-НДФЛ — если оформляете возврат налога самостоятельно через ФНС;

✔️ уведомление из налоговой о том, что у вас есть право на вычет НДФЛ, — если оформляете компенсацию через работодателя;

✔️ справка о доходах и удержанных налогах по форме 2-НДФЛ;

✔️ копия договора с учебным заведением;

✔️ копия лицензии образовательной организации — не нужна, если данные есть в договоре;

✔️ квитанции, чеки или другие документы об оплате;

✔️ заявление о возврате НДФЛ.

Как написать заявление

Строгих правил нет. Заявление примут в любой форме. Из обязательного:

- в шапке — название налогового органа, Ф. И. О., ИНН, адрес регистрации, номер телефона;

- в основной части — суть и ссылка на статью 78 НК РФ, на основании которой вы просите вернуть НДФЛ, сумма;

- в конце — реквизиты банковского счета, на который нужно перечислить деньги, подпись с расшифровкой, дата.

Источник: data.nalog.ru

Как заполнить декларацию

Бланк есть на официальном сайте налоговой. Можно заполнить его от руки. Но быстрее и удобнее подготовить документ в электронном виде. Для этого войдите в личный кабинет налогоплательщика на сайте ФНС. Для декларации нужна электронная цифровая подпись — получить ее нужно тоже в личном кабинете.

Источник: data.nalog.ru

Когда получите подпись, заполняйте декларацию. В личном кабинете налогоплательщика зайдите в «Жизненные ситуации» → «Подать декларацию 3-НДФЛ» → «Заполнить новую декларацию онлайн».

Личный кабинет налогоплательщика

Введите данные о доходах, удержанных налогах, расходах на обучение. Сумму возврата программа рассчитает сама. Внимательно читайте подсказки. В последнем разделе прикрепите все остальные документы: договор, лицензию, 2-НДФЛ и другие.

О начале и окончании проверки налоговая уведомляет в сообщениях в личном кабинете.

Что запомнить о налоговом вычете за образование

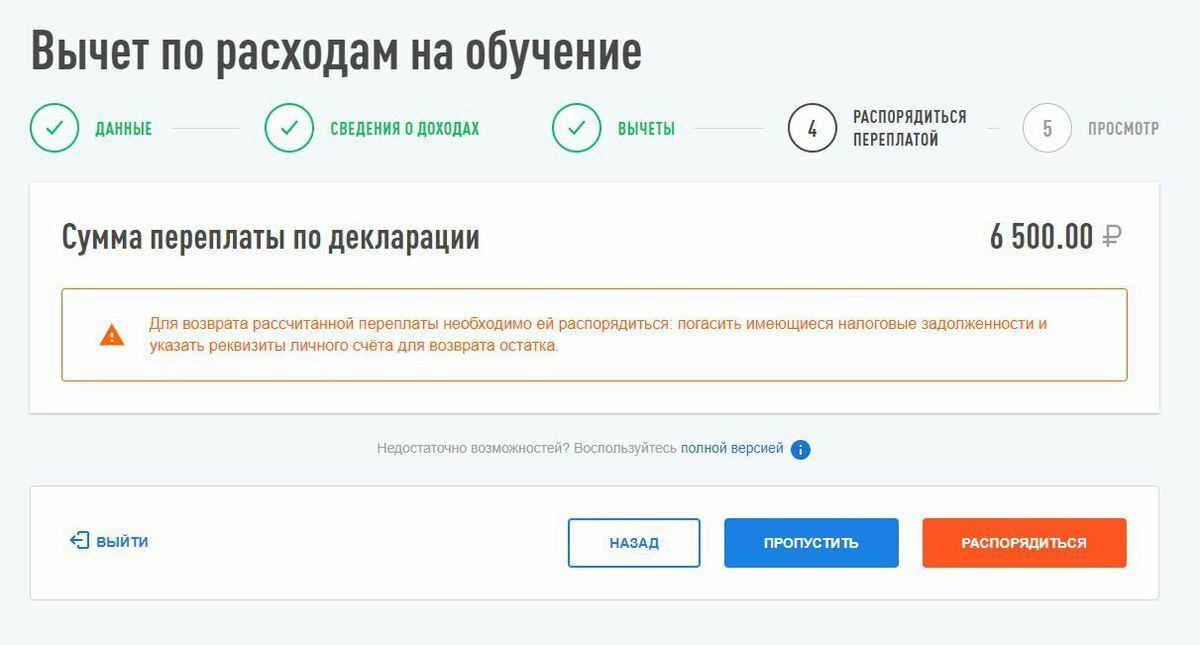

- Социальный налоговый вычет на обучение — 13% от суммы расходов.

Максимум за самообразование, учебу брата или сестры — 15 600 ₽. Ребенка — 6500 ₽.

Максимум за самообразование, учебу брата или сестры — 15 600 ₽. Ребенка — 6500 ₽. - Налог возвращают за самообразование в онлайн-, очном и любом другом формате. А еще за очное обучение детей, братьев и сестер.

- Возврат не положен индивидуальным предпринимателям (кроме работающих в ОСНО), безработным и тем, кто устроен неофициально — все они не платят НДФЛ.

- Оформить социальный вычет можно в налоговой инспекции или на работе. В первом случае получите деньги на карту, во втором — из зарплаты не будут удерживать НДФЛ.

Вычеты и зачеты

Федеральные вычеты и освобождения, не разрешенные для целей налогообложения в Пенсильвании

Как правило, вычеты и освобождения, используемые для расчета федерального скорректированного валового дохода налогоплательщика или федерального налогооблагаемого дохода, не допускаются при расчете налогооблагаемого дохода налогоплательщика в Пенсильвании. Запрещенные вычеты включают федеральный стандартный вычет и постатейные вычеты (с ограниченным исключением для невозмещенных деловых расходов сотрудников, вычитаемых из валовой компенсации). Кроме того, в Пенсильвании не допускается вычет за личное освобождение. В следующих таблицах приведены примеры типов вычетов и освобождений, разрешенных для федеральных целей, но не для целей Пенсильвании.

Кроме того, в Пенсильвании не допускается вычет за личное освобождение. В следующих таблицах приведены примеры типов вычетов и освобождений, разрешенных для федеральных целей, но не для целей Пенсильвании.

Вычеты, не разрешенные для налога на доходы физических лиц в Пенсильвании, которые разрешены для федеральных целей при расчете федерального скорректированного валового дохода в федеральной форме 1040 | |

|---|---|

Федеральный | Pennsylvania Подоходный налог с населения |

Вычет IRA | No provision |

Student loan interest deduction | No provision |

Moving expenses | No provision |

One-half of self employment taxes | Нет резерва |

Вычет по медицинскому страхованию самозанятых | Нет резерва |

Self-employed SEP, SIMPLE and qualified plans | No provision |

Penalty on early withdrawal of savings | No provision |

Alimony | No provision |

Вычеты при получении федерального налогооблагаемого дохода, но не разрешены | |

|---|---|

Федеральный | Pennsylvania Personal Income Tax |

Standard deduction | No provision |

Medical and dental expenses | No provision |

Taxes paid | No provision |

Interest | No provision |

Gifts to charity | No provision |

Casualty and theft losses | No provision |

Job expenses | Невозмещенные деловые расходы, подлежащие отражению в PA Schedule UE. |

Прочие отчисления | Нет резерва |

Вычеты, разрешенные для целей налогообложения в Пенсильвании

Пенсильвания разрешает четыре вычета из дохода. Вычеты разрешены для: взносов на медицинский сберегательный счет; Взносы на сберегательный счет здоровья; В соответствии с разделом IRC 529 предусмотрены взносы в Программу обучения, а в соответствии с разделом IRC 529A Пенсильванские взносы в программу сберегательных счетов ABLE.

Пенсильвания соблюдает федеральные правила в отношении отчислений на медицинские сберегательные счета и медицинские сберегательные счета. Вы не можете претендовать на эти вычеты, если вы не можете претендовать на них для целей федерального подоходного налога. Сумма, которую вы сообщаете в качестве вычетов, не может превышать федеральные ограничения. Для получения дополнительной информации о медицинских сберегательных счетах Archer см.

Бюллетень о подоходном налоге с населения за 2006-05 гг.

Для взносов в соответствующие программы обучения согласно Разделу 529 IRC Пенсильвания разрешает максимальный ежегодный вычет, равный ежегодному освобождению от федерального налога на дарение (см. IRC § 2503(b)) на каждого бенефициара на каждого налогоплательщика.

Для взносов в программу сберегательных счетов ABLE в Пенсильвании, раздел 529A IRC, штат Пенсильвания разрешает максимальный ежегодный вычет, равный ежегодному освобождению от федерального налога на дарение (см. IRC § 2503(b)) на каждого вкладчика. Обратитесь к Информационный бюллетень PA ABLE на веб-сайте департамента для получения дополнительной информации.

Дополнительную информацию о вычетах и ограничениях (включая лимиты взносов) см. в инструкциях к Приложению O PA. вычитается из федеральной декларации. В таблице ниже перечислены некоторые кредиты, не разрешенные для подоходного налога Пенсильвании, которые разрешены для целей федерального подоходного налога.

Кредиты, не разрешенные для налога на доходы физических лиц в Пенсильвании, которые разрешены для целей федерального подоходного налога | |

|---|---|

Федеральный | Подоходный налог с населения Пенсильвании |

Иностранный налоговый кредит | Нет резерва |

Кредит на расходы по уходу за детьми и иждивенцами0005 | Нет. Без резерва |

Кредит на усыновление | Без резерва |

Кредит для резидента

Зачет налога, уплаченного резидентом в другом штате

Налогоплательщик-резидент Пенсильвании, имеющий доход, полученный за пределами Пенсильвании, который облагается как подоходным налогом с населения Пенсильвании («PA PIT»), так и подоходным налогом или налогом на заработную плату другого штата (в соответствии с источниками в Пенсильвании). правил) на тот же доход в течение одного и того же налогового года, может потребовать зачет налога, уплаченного другому штату, в качестве зачета его или ее личного подоходного налога в Пенсильвании, с учетом определенных ограничений (см. «Сумма зачета» ниже).

Для налоговых периодов, начинающихся до 1 января 2014 г., «штат» означает любой штат или содружество Соединенных Штатов, округ Колумбия, Содружество Пуэрто-Рико, любую территорию или владение Соединенных Штатов и любую другую страну. . Для налоговых периодов, начинающихся 1 января 2014 г. или после этой даты, «штат» не включает иностранное государство.

. Для налоговых периодов, начинающихся 1 января 2014 г. или после этой даты, «штат» не включает иностранное государство.

Сумма кредита

Сумма допустимого кредита является меньшей из:

- Фактическая сумма налога, уплаченного другому штату за тот же налоговый год на доход, облагаемый подоходным налогом в Пенсильвании и являющийся источником для другого штата штат использует правила поиска поставщиков Пенсильвании; или

- Налог, уплачиваемый другому штату с дохода, полученного в другом штате в соответствии с правилами определения источника дохода штата Пенсильвания, но не более суммы налога, уплаченного штату Пенсильвания с того же дохода. Это определяется путем умножения ставки подоходного налога с физических лиц в Пенсильвании за налоговый год, в котором запрашивается зачет, на сумму дохода, облагаемого подоходным налогом в Пенсильвании и могущего быть источником для другого штата в соответствии с правилами источника Пенсильвании.

Примечание: Пенсильвания не разрешает зачет резидентов подоходного налога или налога на заработную плату, уплаченного другому штату из источника дохода в Пенсильвании или дохода из нематериальных источников, которые не могут быть получены ни в одном штате в соответствии с правилами источника Пенсильвании.

PA-40 Приложение G-L

Если налогоплательщик требует зачет налогов, уплаченных другим штатам, налогоплательщик должен заполнить PA-40 Приложение G-L. Налогоплательщик также должен представить вместе с PA-40, декларацией о подоходном налоге с населения копию декларации о подоходном налоге и форму W-2, поданную в другом штате. Кредит будет отклонен, если налогоплательщик не предоставит налоговую декларацию из штата, указанного в Приложении G-L PA-40, Строка 1.

Если налогоплательщик требует зачет налогов, уплаченных более чем в одном штате, налогоплательщик должен заполнить Приложение G-L PA-40 для каждого штата. Кредиты из каждой таблицы должны быть суммированы, и итоговая сумма занесена в PA-40, Декларацию о подоходном налоге с населения, строка 22.

кредит не может быть востребован дважды. Кредит ограничен меньшим из налогов, уплаченных штату с самой высокой налоговой ставкой, или 3,07% от дохода, подлежащего налогообложению в Пенсильвании и штату с самой высокой налоговой ставкой.

Доверительные фонды

Пенсильвания не соблюдает федеральные правила доверительных фондов. Для целей федерального подоходного налога доход траста доверителя рассматривается как доход учредителя. Для целей подоходного налога с физических лиц в Пенсильвании доход траста доверителя является налогооблагаемым доходом траста. Из-за этого несоответствия, когда траст-резидент Пенсильвании получает доход из источника в другом штате, который следует федеральной базе подоходного налога, Пенсильвания будет облагать налогом доход как доход траста доверителя, а другой штат будет облагать налогом доход как доход учредителя траста. Поскольку траст и учредитель являются разными налогоплательщиками для целей подоходного налога в Пенсильвании, траст и/или учредитель не могут претендовать на зачет налогов, уплаченных другому штату с доходов траста.

Компенсация, полученная резидентами в Индиане, Мэриленде, Нью-Джерси, Огайо, Вирджинии или Западной Вирджинии

Зачет для резидента не предоставляется в отношении налогов, уплаченных в Индиане, Мэриленде, Нью-Джерси, Огайо, Вирджинии или Западной Вирджинии на полученную компенсацию в тех штатах. Эти штаты не облагают налогом компенсацию жителей Пенсильвании.

Эти штаты не облагают налогом компенсацию жителей Пенсильвании.

Примечание: Соглашение о взаимной компенсации в штате Огайо. Начиная с 1 января 2004 г. вознаграждение, выплачиваемое резиденту Пенсильвании, владеющему 20 процентами акций и наемному работнику корпорации штата Огайо S, за услуги, оказанные в штате Огайо, не подпадает под действие Соглашения о взаимной компенсации между штатами Пенсильвания и Огайо и является (может) облагаться налогом в Огайо.

Налоги, уплачиваемые политическим подразделениям других штатов

Налоги, уплачиваемые политическим подразделениям других штатов или стран, не предоставляются.

Уплаченные иностранные налоги

За налоговые периоды, начинающиеся до 1 января 2014 г., налогоплательщики должны представить копию федеральной формы 1116 «Иностранный налоговый кредит» плюс копию отчета, показывающего сумму иностранного дохода и любые налоги, удержанные в источник. Если налогоплательщик не претендует на зачет в федеральной налоговой декларации, департамент требует дополнительную документацию для подтверждения налогов, уплаченных в зарубежные страны. Приемлемая документация включает, но не ограничивается копиями брокерских отчетов, показывающих суммы доходов и уплаченных налогов, копии 1099 DIV или 1099-INT с указанием доходов и уплаченных налогов, копии федеральных справок K-1 с указанием доходов и уплаченных налогов или выписок партнерств с разбивкой доходов и налогов, уплаченных в другие страны.

Если налогоплательщик не претендует на зачет в федеральной налоговой декларации, департамент требует дополнительную документацию для подтверждения налогов, уплаченных в зарубежные страны. Приемлемая документация включает, но не ограничивается копиями брокерских отчетов, показывающих суммы доходов и уплаченных налогов, копии 1099 DIV или 1099-INT с указанием доходов и уплаченных налогов, копии федеральных справок K-1 с указанием доходов и уплаченных налогов или выписок партнерств с разбивкой доходов и налогов, уплаченных в другие страны.

Примечание: Закон 2013-52, вступивший в силу 1 января 2014 г., отменил зачет налога на доходы физических лиц, уплачиваемого в зарубежные страны.

Налоговые кредиты, заявленные в соответствии с Приложением OC

Общая информация

Налоговые кредиты, указанные в Приложении OC, часто предоставляются корпорациям или товариществам PA S и передаются владельцам юридических лиц и часто называются ограниченными налоговыми кредитами. Однако иногда они присуждаются отдельным или фидуциарным налогоплательщикам. Корпорации и товарищества PA S сообщают об ограниченных налоговых кредитах в PA-20S/PA-65 Schedule OC. Владельцы физических и юридических лиц сообщают об ограниченных налоговых кредитах в приложении PA-40 OC. Различные положения применяются к различным ситуациям, поэтому, пожалуйста, ознакомьтесь с конкретной информацией для каждого налогового кредита.

Однако иногда они присуждаются отдельным или фидуциарным налогоплательщикам. Корпорации и товарищества PA S сообщают об ограниченных налоговых кредитах в PA-20S/PA-65 Schedule OC. Владельцы физических и юридических лиц сообщают об ограниченных налоговых кредитах в приложении PA-40 OC. Различные положения применяются к различным ситуациям, поэтому, пожалуйста, ознакомьтесь с конкретной информацией для каждого налогового кредита.

Ниже приводится общая информация об ограниченных налоговых кредитах:

- Ограниченные налоговые кредиты, заявленные в строке 23 PA-40, декларации о подоходном налоге с физических лиц, или в строке 14 PA-41, налоговой декларации о подоходном налоге, перечислены в PA- 40 График ОС.

- За исключением налоговых кредитов на повышение уровня образования и стипендий, женатые налогоплательщики, которые претендуют на налоговые кредиты по Приложению PA-40 OC, должны подавать отдельные декларации, даже если оба налогоплательщика претендуют на налоговые кредиты в своих декларациях.

Для тех других налоговых кредитов, где совместная подача не разрешена, совместная подача может быть разрешена только в том случае, если налоговый кредит заявлен основным налогоплательщиком, а вторичный налогоплательщик не имеет налогооблагаемого дохода для представления декларации.

Для тех других налоговых кредитов, где совместная подача не разрешена, совместная подача может быть разрешена только в том случае, если налоговый кредит заявлен основным налогоплательщиком, а вторичный налогоплательщик не имеет налогооблагаемого дохода для представления декларации. - Все ограниченные налоговые льготы могут быть запрошены в счет налоговых обязательств по любому классу дохода.

- Ограниченные налоговые льготы не подлежат возврату. Если применимо, другие невозвратные кредиты должны быть применены к счету перед кредитами с ограничениями: сначала кредит резидента, а затем освобождение от налогов.

Зачеты, заявленные по PA-40 Schedule OC для налогоплательщика-физического лица в его или ее PA-40, Декларация о подоходном налоге с населения, не могут превышать сумму налоговых обязательств за вычетом зачета резидента и/или зачета налогового прощения. Например, налогоплательщик с налоговым обязательством в размере 4000 долларов США, который получает налоговый кредит для резидента в размере 3000 долларов США, не может претендовать на кредиты по Приложению PA-40 OC, превышающие 1000 долларов США. Если кредиты превышают 1000 долларов США, потребуется уменьшение суммы кредитов OC Schedule PA-40.

Если кредиты превышают 1000 долларов США, потребуется уменьшение суммы кредитов OC Schedule PA-40. - Запрос на передачу налогового кредита владельцу организации является безотзывным, поэтому организация не должна использовать больше, чем владелец может использовать в любом отдельном налоговом году.

- За исключением налоговых кредитов на повышение квалификации и получение стипендии, налоговые льготы, переданные от транзитных организаций другим транзитным организациям, не могут быть переданы владельцам транзитных организаций. Ссылаться на Информационное уведомление «Прочие налоги» 2015-01, «Налоговые льготы на образование» для получения дополнительной информации.

- Налоговые кредиты, переданные или присужденные непосредственно поместьям или трастам, не могут быть переданы бенефициарам поместий или трастов.

- Как правило, Пенсильвания не ограничивает вычет расходов, связанных с квалификацией для получения налогового кредита. Тем не менее, Пенсильвания не разрешает вычет определенных расходов, используемых для получения права на участие в Программе помощи соседям (NAP) и Налоговом кредите на улучшение образования (EITC).

Для получения дополнительной информации см. специальный раздел для этих налоговых кредитов.

По всем вопросам, связанным с налоговыми льготами, звоните или пишите в Департамент доходов по телефону 717-772-3896.

[email protected] соответственно.

Продаваемые или переуступаемые налоговые льготы

Ограниченные налоговые льготы, подлежащие продаже, включают налоговые льготы на исследования и разработки, кинопроизводство, программу помощи соседям, улучшение и защиту ресурсов, а также зону инноваций Keystone, зону особого развития Keystone и стимулирующие налоговые льготы по сохранению исторического наследия. Часть налогового кредита, превышающая налоговые обязательства получателя налогового кредита, может быть перенесена (как указано в применимом законодательстве), если только получатель не решит продать или переуступить налоговый кредит или передать его своим владельцам.

Специальные правила применяются к налогоплательщикам, которые продают/уступают ограниченные налоговые кредиты, а также налогоплательщикам, которые их приобретают или которым предоставляются налоговые кредиты. Правила распространяются на всех налогоплательщиков, независимо от того, зарегистрированы они или нет. Подробную информацию об этих правилах см.

Бюллетень об ограниченном налоговом кредите 2018-01 на веб-сайте департамента,

www.revenue.pa.gov.

Правила распространяются на всех налогоплательщиков, независимо от того, зарегистрированы они или нет. Подробную информацию об этих правилах см.

Бюллетень об ограниченном налоговом кредите 2018-01 на веб-сайте департамента,

www.revenue.pa.gov.

Налоговые льготы часто продаются через кредитных брокеров; однако кредитный брокер не является обязательным условием продажи. Для получения дополнительной информации об использовании приобретенных или назначенных налоговых кредитов см. специальный раздел для каждого налогового кредита.

Требования к отчетности по подоходному налогу для продажи ограниченных налоговых кредитов

- Продавец ограниченного налогового кредита

Для целей подоходного налога с физических лиц в Пенсильвании продажа ограниченного налогового кредита облагается налогом как прибыль от продажи, обмена или отчуждения имущества продавцам или первоначальным получателям ограниченного налогового кредита. Налогоплательщик, продающий ограниченный налоговый кредит, сообщает о продаже налогового кредита как о продаже нематериального имущества для целей подоходного налога с физических лиц в Пенсильвании в Приложении D PA-40, Приложении D PA-41 или Приложении D PA-20S/PA-65. База затрат налогоплательщика в проданном ограниченном налоговом кредите обычно составляет 0 долларов США, поскольку кредит присуждается на основе доходов или расходов, уже включенных в налоговую декларацию (декларации) за текущий или предыдущий год, тогда как корректировка или уменьшение доходов или расходов не требуется. для получения такого кредита. О снижении продажной цены может быть сообщено, если комиссионные выплачиваются агенту или брокеру за продажу таких ограниченных налоговых кредитов в размере выплаченных комиссий, которые уменьшают сумму чистой выручки, полученной налогоплательщиком. Налогоплательщик указывает дату предоставления ограниченного налогового кредита как дату приобретения, а дату продажи – как дату завершения продажи. Валовая выручка, которую налогоплательщик получает от продажи ограниченного налогового кредита, за вычетом любых уплаченных комиссий, включается в цену продажи проданного налогового кредита.

База затрат налогоплательщика в проданном ограниченном налоговом кредите обычно составляет 0 долларов США, поскольку кредит присуждается на основе доходов или расходов, уже включенных в налоговую декларацию (декларации) за текущий или предыдущий год, тогда как корректировка или уменьшение доходов или расходов не требуется. для получения такого кредита. О снижении продажной цены может быть сообщено, если комиссионные выплачиваются агенту или брокеру за продажу таких ограниченных налоговых кредитов в размере выплаченных комиссий, которые уменьшают сумму чистой выручки, полученной налогоплательщиком. Налогоплательщик указывает дату предоставления ограниченного налогового кредита как дату приобретения, а дату продажи – как дату завершения продажи. Валовая выручка, которую налогоплательщик получает от продажи ограниченного налогового кредита, за вычетом любых уплаченных комиссий, включается в цену продажи проданного налогового кредита. - Покупатель ограниченного налогового кредита

Налогоплательщик, приобретающий ограниченный налоговый кредит по цене ниже полной стоимости налогового кредита, также должен сообщить о доходах от продажи, обмена или отчуждения имущества в Пенсильвании. целей налога на доходы физических лиц. Налогоплательщик, приобретающий ограниченный налоговый кредит, сообщает о сделке как о продаже нематериального имущества для целей подоходного налога Пенсильвании с физических лиц в Приложении D PA-40, Приложении D PA-41 или Приложении D PA-20S/PA-65. В отличие от продажи ограниченный налоговый кредит, покупатель записывает в качестве основы себестоимости полную покупную цену кредита (полная продажная цена всех таких приобретенных налоговых кредитов плюс любые комиссионные, уплаченные покупателем). Налогоплательщик регистрирует дату покупки как дату приобретения и регистрирует дату окончания налогового года (обычно 31 декабря) для налогового года, к которому применяется налоговый кредит, как дату продажи ограниченного налогового кредита. Цена продажи налогового кредита представляет собой полную стоимость налогового кредита, разрешенного или разрешенного для применения к налоговой декларации налогоплательщика. Записывая только разрешенную или разрешенную сумму налогового кредита в качестве цены продажи и полную покупную цену налогового кредита в качестве основы, ограниченные налоговые кредиты были приобретены и не могут быть использованы из-за каких-либо налоговых ограничений, наложенных в соответствии с законом, разрешающим использование.

целей налога на доходы физических лиц. Налогоплательщик, приобретающий ограниченный налоговый кредит, сообщает о сделке как о продаже нематериального имущества для целей подоходного налога Пенсильвании с физических лиц в Приложении D PA-40, Приложении D PA-41 или Приложении D PA-20S/PA-65. В отличие от продажи ограниченный налоговый кредит, покупатель записывает в качестве основы себестоимости полную покупную цену кредита (полная продажная цена всех таких приобретенных налоговых кредитов плюс любые комиссионные, уплаченные покупателем). Налогоплательщик регистрирует дату покупки как дату приобретения и регистрирует дату окончания налогового года (обычно 31 декабря) для налогового года, к которому применяется налоговый кредит, как дату продажи ограниченного налогового кредита. Цена продажи налогового кредита представляет собой полную стоимость налогового кредита, разрешенного или разрешенного для применения к налоговой декларации налогоплательщика. Записывая только разрешенную или разрешенную сумму налогового кредита в качестве цены продажи и полную покупную цену налогового кредита в качестве основы, ограниченные налоговые кредиты были приобретены и не могут быть использованы из-за каких-либо налоговых ограничений, наложенных в соответствии с законом, разрешающим использование. приобретенного налогового кредита не требуют пропорционального распределения стоимости кредита и отдельной отчетности об убытках по неиспользованным налоговым кредитам.

приобретенного налогового кредита не требуют пропорционального распределения стоимости кредита и отдельной отчетности об убытках по неиспользованным налоговым кредитам.

Налогоплательщику, который продает налоговый кредит и/или компенсирует свое налоговое обязательство с помощью приобретенного или переуступленного налогового кредита, не нужно отправлять документы о продаже или уступке вместе со своей налоговой декларацией Пенсильвании. Тем не менее, отдел оставляет за собой право запросить эту документацию в случае необходимости.

Напоминаем налогоплательщикам-физическим лицам, что совместные налоговые декларации не могут быть поданы, если заявлены ограниченные налоговые льготы. Отдельно поданная декларация о подоходном налоге с физических лиц PA-40 для налогоплательщика и супруга (супруги) должна сообщать об использовании ограниченных налоговых льгот. Ограниченные налоговые кредиты, приобретенные и используемые налогоплательщиками, также должны иметь код «PA», введенный в поле кода описания кредита для соответствующей строки в Приложении PA-40 OC.

Передача налогового кредита владельцам юридических лиц

Некоторые налоговые кредиты должны быть сначала применены к корпоративным налоговым обязательствам предприятия, если таковые имеются, за год, в котором предоставляется налоговый кредит, прежде чем они будут переданы его владельцам. Если у организации есть налоговое обязательство за налоговый год, в котором был сделан взнос, налоговый кредит должен быть сначала применен к этому налоговому обязательству. Просмотрите конкретную информацию для каждого налогового кредита, чтобы определить, должен ли налоговый кредит сначала применяться к корпоративному налоговому обязательству.

Если организация не использует все утвержденные налоговые льготы, она может в письменной форме принять решение о передаче всей или части налоговых льгот владельцам пропорционально доле распределяемого дохода организации, на которую имеет право владелец. В большинстве случаев налоговый кредит может применяться до полной суммы налоговых обязательств владельцев (за вычетом любых других невозмещаемых кредитов, которые применяются в первую очередь). См. информацию о конкретных налоговых льготах, чтобы ознакомиться с существующими ограничениями или ограничениями.

См. информацию о конкретных налоговых льготах, чтобы ознакомиться с существующими ограничениями или ограничениями.

Владелец сквозного юридического лица, которому передается налоговый кредит, должен немедленно потребовать налоговый кредит в налоговом году, в котором осуществляется передача. Владелец не может переносить, переносить, получать возмещение, продавать, переуступать или повторно использовать налоговый кредит.

За исключением налоговых льгот по программе повышения квалификации и стипендии, супружеские пары с совместным владением через юридические лица должны быть отдельно указаны в заявке организации на передачу через кредит, чтобы кредит можно было применить к налоговому номеру каждого человека.

Пример: Муж и жена, Джим и Джейн, совместно владеют 50-процентной долей в товариществе, а их сын Джон владеет остальными 50 процентами. Весь доход распределяется в соответствии с процентами владения. В запросе на получение кредита должны быть отдельно указаны налоговые номера Джима и Джейн, каждый из которых получает по 25 процентов кредита, а Джон получает оставшиеся 50 процентов под своим налоговым номером.

Этот метод необходимо использовать, даже если Джим и Джейн получают отдельные RK-1 или NRK-1 от товарищества.

Чтобы передать налоговые льготы владельцам, организация должна подать заявление на бланке организации в Департамент доходов по указанному ниже адресу, указав общую сумму кредита, подлежащую распределению между владельцем (владельцами) организации, имя и адрес каждого владельца, сумму налогового кредита, подлежащую передаче каждому владельцу, налоговый год, тип налога и идентификационный номер налогоплательщика владельца. См. Пример.

Запрос на использование имеющихся налоговых кредитов необходимо отправить по адресу:

PA ДЕПАРТАМЕНТ ДОХОДОВ

БЮРО ПО НАЛОГАМ

PO BOX 280701

HARRISBURG PA 17128-0701

Есть два исключения. Чтобы пройти через налоговый кредит на повышение уровня образования или стипендию, заполните и отправьте форму REV-1123 Форма выбора налогового кредита на повышение уровня образования / стипендии. Чтобы воспользоваться налоговой льготой Keystone Innovation Zone, посетите веб-сайт

Веб-сайт Департамента общественного и экономического развития (DCED) по адресу

dced.pa.gov или позвоните в отдел обслуживания клиентов DCED по телефону 1-800-379.-7448.

Чтобы воспользоваться налоговой льготой Keystone Innovation Zone, посетите веб-сайт

Веб-сайт Департамента общественного и экономического развития (DCED) по адресу

dced.pa.gov или позвоните в отдел обслуживания клиентов DCED по телефону 1-800-379.-7448.

Правила переноса и прохождения каждого налогового кредита, приложения, рекомендации и разработки см. в описании и на веб-сайте, указанном для каждого налогового кредита.

Конкретная информация о каждом налоговом кредите

Для получения конкретной информации о налоговых кредитах, доступных для налогоплательщиков, см. раздел «Налоговые льготы» на веб-сайте Департамента и соответствующее приложение PA OC.

Кредит резидента для корпорации PA S, облагаемой налогом как корпорация C

В некоторых штатах некоторые корпорации S не рассматриваются и не облагаются налогом как корпорации S, а рассматриваются и облагаются налогом как корпорации C. В таких случаях организация может учитывать налоги, уплаченные другому штату, и требовать налогового кредита резидента для этого штата. В налоговой декларации корпорации C другого штата должна быть указана уплата налога корпорацией PA S, а копия декларации корпорации C, включая необходимую подтверждающую документацию, должна быть включена в информационную декларацию PA-20S/PA65.

В налоговой декларации корпорации C другого штата должна быть указана уплата налога корпорацией PA S, а копия декларации корпорации C, включая необходимую подтверждающую документацию, должна быть включена в информационную декларацию PA-20S/PA65.

Корпорация S для Пенсильвании сообщает в Строке 5 Приложения PA-20S/PA-65 OC меньшую сумму налога, уплаченную на распределенный доход по сравнению с налоговой ставкой Пенсильвании. Затем организация распределяет сумму, указанную в строке 5, в соответствии с долей владения и включает сумму, указанную в строке 9 Приложения PA-20S/PA-65 RK-1. Корпорация S также должна предоставить заявление вместе с Приложением PA-20S/PA-65 RK-1 для каждого акционера с разбивкой названия штата, доли акционера в доходе, подлежащем налогообложению в другом штате, налог, уплаченный в другом штате, и сумма кредита.

Примечание: Акционеры, которые получают этот тип кредита по своей PA-20S/PA-65, Приложение RK-1, сообщают о кредите по PA-40, Графику G-L как кредит резидента в отношении налогов, уплаченных другому штату.

Политика возврата | Office of the Bursar

Плата за обучение будет возвращена в полном объеме, если вы отмените регистрацию до посещения занятий и не понесете других расходов университета. В этом разделе вы найдете информацию о:

- Снятие/Отказ от возмещения

- Возврат избыточной финансовой помощи

- Электронный возврат

- Возврат по почте

- Прямые федеральные материнские компании ПЛЮС Заемщики

- Возврат средств через Flywire (банковский платеж) для иностранных студентов

- Сводка по возврату

Прекращение/отзыв средств и возврат средств

Если вы зарегистрируетесь на курс(-ы) и впоследствии откажетесь или перейдете на неполный рабочий день, возврат средств будет произведен в соответствии с0011 График корректировки платы за обучение .

Учащиеся, уровень кредита которых опустился ниже очного или ниже первоначально зарегистрированного, не могут получить компенсацию за обучение. Корректировка платы за обучение будет определена на дату вступления в силу снижения. Любая корректировка платы будет производиться в соответствии с Графиком корректировки платы за обучение штата Пенсильвания .

Корректировка платы за обучение будет определена на дату вступления в силу снижения. Любая корректировка платы будет производиться в соответствии с Графиком корректировки платы за обучение штата Пенсильвания .

Когда будет произведен возврат?

Штат Пенсильвания возместит остаток кредита, который является результатом федеральной финансовой помощи, на счет учащегося в течение ДВЕ недель с даты зачисления помощи на счет студента или с первого дня семестра, в зависимости от того, что наступит позже.

eRefundeRefund позволяет вам получить причитающееся вам возмещение в виде прямого депозита на ваш чековый или сберегательный банковский счет в США. Это самый быстрый, безопасный и удобный способ получить возмещение за обучение.

Чтобы зарегистрироваться в программе eRefund, выполните следующие действия:

- Войдите в свою домашнюю базу для учащихся в LionPATH 9.

0339

0339 - Нажмите «Мои финансы» вверху страницы

- Выберите “Управление моей учетной записью/Внести платеж”, чтобы перейти на панель управления учетной записью учащегося

- Прокрутите страницу обзора вниз, пока не увидите надпись «Подпишитесь на прямой возврат депозита!» поле и нажмите «Зарегистрироваться». Выполните шаги и необходимую банковскую информацию для регистрации.

После того, как штат Пенсильвания сгенерировал eRefund для вашего финансового учреждения, процесс может занять до 3-5 рабочих дней, прежде чем он появится в качестве кредита на вашем счете. Пожалуйста, ознакомьтесь с политикой вашего финансового учреждения относительно доступности этих средств.

Возврат по почтеВозврат по почте может быть задержан

Студенты могут выбрать, чтобы их возмещение было отправлено по почте на постоянный или местный адрес. Возвраты, доставленные по почте, будут задержаны. Для студентов, которые не указали предпочтительный возврат средств, возмещение будет отправлено по почте на постоянный адрес позднее.

Учащийся обязан поддерживать актуальность своего локального и постоянного адреса в LionPATH.

Federal Direct Parent PLUS ЗаемщикиКак кредиты применяются к счетам учащихся?

Средства Federal Direct Parent PLUS сначала используются для оплаты обучения и оплаты учащегося, а затем используются другие фонды финансовой помощи учащегося.

Возврат денежных средств через Flywire (безналичный расчет) для иностранных студентовВозврат денежных средств через Flywire — это вариант возврата средств, доступный для иностранных студентов, проживающих за пределами США и не имеющих возможности открыть банк в США. учетная запись для регистрации в eRefund.

С иностранными студентами, которые имеют право на возмещение, свяжутся по адресу электронной почты штата Пенсильвания и предложат эту инновационную услугу по возврату средств. После того, как студент примет услугу, последуют простые инструкции по безопасной настройке банковского платежа. Затем возмещение будет переведено на банковский счет, указанный студентом в его стране. Flywire взимает минимальную комиссию, которая вычитается из общей суммы возмещения до перевода средств студенту, и студент всегда будет уведомлен об этой комиссии до того, как средства будут отправлены.

Затем возмещение будет переведено на банковский счет, указанный студентом в его стране. Flywire взимает минимальную комиссию, которая вычитается из общей суммы возмещения до перевода средств студенту, и студент всегда будет уведомлен об этой комиссии до того, как средства будут отправлены.

- Для получения дополнительной информации посетите веб-сайт Flywire по адресу: https://www.flywire.com/platform/payables

- По вопросам о возврате средств на ваш студенческий счет, пожалуйста, свяжитесь с нами по адресу: https://www.bursar.psu.edu/contact-us

- Для получения дополнительной информации о международных возвратах Flywire свяжитесь со службой поддержки клиентов Flywire по телефону [email protected] .

Сводка по возврату

Возврат будет произведен учащемуся, если:

- Студент получает финансовую помощь, превышающую его или ее плату за обучение.

- Учащийся подписался на eRefund, и прошло 14 дней с момента отправки личного чека (бумажный или электронный чек) на счет учащегося.

Возмещение будет предоставлено родителю, если:

- Сумма займа Federal Direct Parent PLUS превышает стоимость обучения и сборы учащегося.

- Прошло 14 дней с тех пор, как на счет учащегося был отправлен личный чек (бумажный или электронный чек), а сумма кредита Federal Direct Parent PLUS превышает семестровые сборы.

- Родитель получит возмещение в виде бумажного чека, который будет отправлен по почте на адрес родителя.

Обратите внимание: по состоянию на 20.09.17 процедура возмещения будет следующей:

Если на вашем счете есть кредитный остаток, вам будет возвращен прямой депозит, если вы зарегистрированы в системе eRefund, или бумажный Проверьте.

Бухгалтерские услуги для студентов | Студенческая бухгалтерская служба

EKU внедряет новую платежную систему 25 июля 2022 г. Войдите в систему myEKU<Внести платеж , чтобы обновить свою информацию после 25. 07.22.

07.22.

Под Моя учетная запись :

- Способы оплаты > Сохраните информацию о своем банковском счете или карте для упрощения оформления заказа.

- Плательщики > Добавить авторизованных пользователей/плательщиков.

- Прямой возврат депозита > Добавьте информацию о своем банковском счете для возврата.

- SMS-уведомления > Подпишитесь на обмен текстовыми сообщениями.

- Конфиденциальность и условия > Просмотр Использование личной информации.

- Соглашения > Просмотрите все соглашения, которые вы подписали в электронном виде, такие как соглашение о регистрации плана платежей.

*Обратите внимание: Любой платеж, запланированный в предыдущей системе на более позднюю дату, чем 7.24.22 , не будет обработан. Новые платежи должны планироваться ежемесячно после 25. 07.22 в новой системе.

07.22 в новой системе.

Big E Central теперь помогает нынешним и будущим студентам EKU — нажмите здесь для получения дополнительной информации

Часы работы службы поддержки студентов: с понедельника по пятницу с 8:00 до 4:30 Эл. -2361 Комната Whitlock 210Платежи чеком или денежным переводом можно получить в вестибюле Whitlock. Убедитесь, что студенческий билет указан в чеке или денежном переводе.

См. ниже информацию о выставлении счетов и платежах, планах платежей, возмещениях и книжных ваучерах, а также о том, как каждый из них может быть реализован в электронном виде.

Бывшие студенты EKU и преподаватели/сотрудники EKU: свяжитесь с нами по адресу [email protected]

Возврат финансовой помощи на осень 2022 года

*ВСЕ студенты должны ввести свою информацию для электронного возмещения , даже если в предыдущей системе было настроено предпочтение возврата*

Начиная с августа 2022 г. возврат EKU обрабатывается в электронном виде через Transact. Чтобы получить возмещение как можно быстрее, войдите в систему 9069.6 my EKU (ранее EKU Direct), выберите Сделать платеж в разделе Учетные услуги для студентов, после перенаправления на Transact вверху справа выберите My Account. Нажмите Зарегистрируйтесь в разделе Прямой возврат депозита . Ознакомьтесь с условиями, согласитесь и подпишитесь электронной подписью. Вы введете маршрутный номер своего банка и номер счета. Примечание. Номер вашего счета не совпадает с номером вашей дебетовой карты.

возврат EKU обрабатывается в электронном виде через Transact. Чтобы получить возмещение как можно быстрее, войдите в систему 9069.6 my EKU (ранее EKU Direct), выберите Сделать платеж в разделе Учетные услуги для студентов, после перенаправления на Transact вверху справа выберите My Account. Нажмите Зарегистрируйтесь в разделе Прямой возврат депозита . Ознакомьтесь с условиями, согласитесь и подпишитесь электронной подписью. Вы введете маршрутный номер своего банка и номер счета. Примечание. Номер вашего счета не совпадает с номером вашей дебетовой карты.

Финансовая помощь на период осени 2022 года будет подана не ранее 17 августа . Учащиеся могут рассчитывать на возврат средств начиная с 25 августа. Вы можете следить за ходом возврата, войдя в myEKU и наблюдая за балансом своего аккаунта. Когда ваш баланс изменится с кредитного баланса на $0 баланса , ваш возврат будет обработан и будет отправлен в следующую дату возврата. Если вы предпочитаете возврат средств через ACH, подождите 2-3 рабочих дня для внесения депозита на ваш счет. Имейте в виду, что любые изменения в расписании после обработки возмещения могут привести к возникновению задолженности перед Университетом.

Когда ваш баланс изменится с кредитного баланса на $0 баланса , ваш возврат будет обработан и будет отправлен в следующую дату возврата. Если вы предпочитаете возврат средств через ACH, подождите 2-3 рабочих дня для внесения депозита на ваш счет. Имейте в виду, что любые изменения в расписании после обработки возмещения могут привести к возникновению задолженности перед Университетом.

Если вы решите не получать возмещение в электронном виде, по почте будет отправлен бумажный чек. Пожалуйста, убедитесь, что ваш последний адрес находится в файле университета. Обработка бумажного чека может занять до двух недель.

Выставление счетов и оплата

Платежи можно производить онлайн с помощью бесплатного электронного чека или с помощью кредитной/дебетовой карты с комиссией за обработку в размере 2,75%.

Для оплаты онлайн войдите в систему myEKU (ранее EKU Direct), выберите Произвести платеж в разделе Студенческие бухгалтерские услуги, после перенаправления на TouchNet выберите Произвести платеж , выберите сумму, которую вы хотите оплатить, затем выберите способ оплаты. Примечание: для оплаты электронным чеком необходимо ввести маршрутный номер вашего банка и номер счета. Номер счета не совпадает с номером вашей карты.

Примечание: для оплаты электронным чеком необходимо ввести маршрутный номер вашего банка и номер счета. Номер счета не совпадает с номером вашей карты.

Оплата также может быть произведена путем отправки бумажного чека или денежного перевода. Идентификационный номер учащегося должен быть включен для правильной обработки. Пожалуйста, ознакомьтесь с инструкциями по рассылке ниже.

Чек и денежный перевод (*Не стипендия) платежи можно отправить по почте на следующий адрес * :

Университет Восточного Кентукки

P.O. Box 639244

Cincinnati, OH 45263-9244

*Отправьте чеки на получение стипендии по адресу:

Университет Восточного Кентукки

521 Lancaster Ave.0005

Или заплатите онлайн, используя эту ссылку:

Онлайн-выплаты стипендий (для стипендиатов)

Мы не принимаем платежи лично, поэтому мы не можем принимать наличные платежи.

Студенты, преподаватели и сотрудники должны регулярно просматривать свою учетную запись EKU, войдя в свою учетную запись EKUDirect и нажав «Выписка по счету». Ежемесячное уведомление о выставлении счетов в настоящее время отправляется по электронной почте всем лицам, имеющим остаток, причитающийся университету, на официальную учетную запись электронной почты EKU этого лица. Неполучение счета не освобождает студента от обязанности оплатить счет в установленный срок. Комиссия за просрочку платежа в размере 10% от остатка на счете до 25 долларов США в месяц будет начисляться на все просроченные счета.

Если студент, преподаватель или персонал не произведет оплату в полном объеме или не заключит приемлемых договоренностей об оплате со Студенческим бухгалтерским отделом в течение 90 дней после первоначальной даты платежа, с него или с нее могут взиматься дополнительные сборы, включая сборы, судебные издержки, и любые другие расходы, понесенные университетом при взыскании или попытке взыскания обязательства.

Планы осенних платежей 2022

Планы ежемесячных платежей доступны с 9 августа !

| Длина в плане | Крайний срок регистрации |

|---|---|

| 5 месяцев | 29 августа |

| 4 месяца | 28 сентября |

| 3 месяца | 28 октября |

| 2 месяца | 28 ноября |

Чтобы зарегистрироваться, у вас не должно быть просроченного остатка за предыдущий семестр.

Первый платеж необходимо произвести во время регистрации.

Для получения дополнительной информации см. вкладку “Рассрочка платежа”.

Пособия по программе VA

Если вы пользуетесь пособиями по программе VA, посетите https://va.eku.edu/ для получения дополнительной информации.

Здесь вы можете отправить свое Федеральное разрешение на обучение .

Ваучеры на книги Щелкните здесь для получения дополнительной информации о программе BookSmart. Эта программа не включает учебные материалы для аспирантов и студентов с двойным кредитом.

Только для аспирантов — осень 2022 г. Ваучеры на книги будут доступны с 1 по 31 августа 2022 г.

Для получения дополнительной информации см. вкладку «Ваучеры на книги».

1098-T Налоговое уведомление

2021 1098-T Формы доступны онлайн через EKU Direct после 31 января. Прочтите приведенную ниже информацию, а для получения дополнительной информации о 1098-T нажмите здесь.

Уважаемый студент:

В предыдущие годы ваш 1098-T включил цифру в поле 2, которая представляет квалифицированные расходы на обучение и сопутствующие расходы (QTRE), которые мы выставили в счет на ваш студенческий счет за календарный (налоговый) год. В связи с изменением требований к институциональной отчетности в соответствии с федеральным законом, начиная с налогового года 2018, мы будем указывать в графе 1 сумму QTRE, которую вы уплатили в течение года.