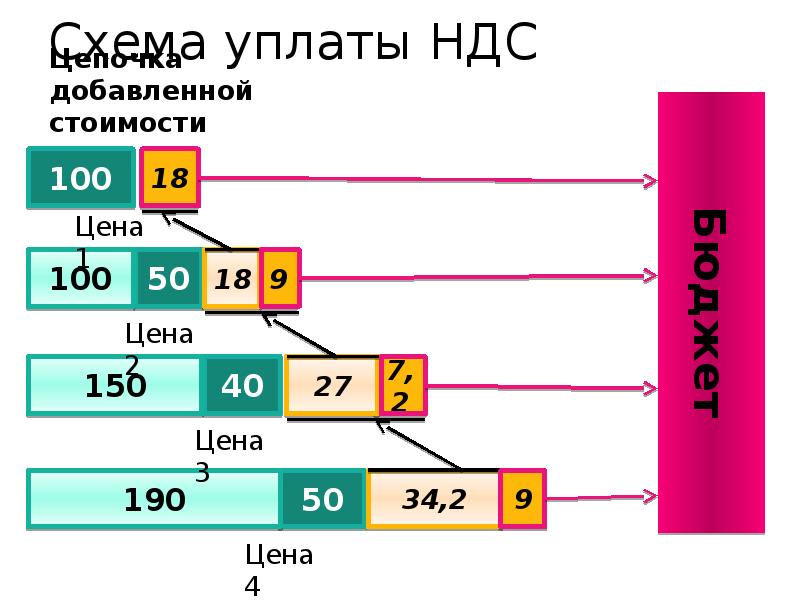

НДС | 1С:БизнесСтарт

В 1С:БизнесСтарте учтены требования законодательства, касающиеся налога на добавленную стоимость (НДС). Требования главы 21 Налогового кодекса соблюдаются благодаря использованию специальной подсистемы учета НДС. В процессе текущей работы суммы НДС регистрируются автоматически на основании операций, которые вводятся пользователями в информационную базу. По завершении периода, выполняется ряд регламентных операций. В ходе проведения регламентных операций происходит подготовка отчетности по НДС и осуществляется расчет суммы налога, подлежащей уплате в бюджет. Такой порядок учета НДС в 1С:БизнесСтарте называется полным учетом НДС.

Если организация не осуществляет операции реализации без НДС или по ставке 0%, то она может вести упрощенный учет НДС. При ведении упрощенного учета НДС книга покупок, книга продаж и налоговая декларация по НДС заполняются по факту отражения хозяйственных операций в учете, либо ручных операций.

В программе автоматизирован учет НДС по приобретенным товарам, реализуемым с применением ставки НДС 0% (для экспортных операций и сходных случаев) и не облагаемым НДС. Реализована методика раздельного учета сумм НДС, предъявленных поставщиками приобретенных ценностей, в соответствии со ст. 170 НК РФ по операциям реализации, облагаемым НДС и освобожденным от уплаты НДС.

Автоматизирован учет сумм НДС, уплаченных на таможне по импортным операциям, а также сумм НДС, исчисленных при ввозе товаров на территорию РФ с территории государств-членов Евразийского экономического союза (ЕАЭС).

Учтены требование законодательства об особом порядке вычета НДС по строительно-монтажным работам. Учет НДС по строительно-монтажным работам ведется в разрезе объектов строительства, счетов-фактур, ставок НДС, способов формирования затрат по строительству (хозяйственный или подрядный способ).

Предусмотрены ситуации, когда организация выступает в качестве налогового агента по уплате НДС. Признак того, что организация является налоговым агентом, устанавливается в договорах с контрагентами-поставщиками.

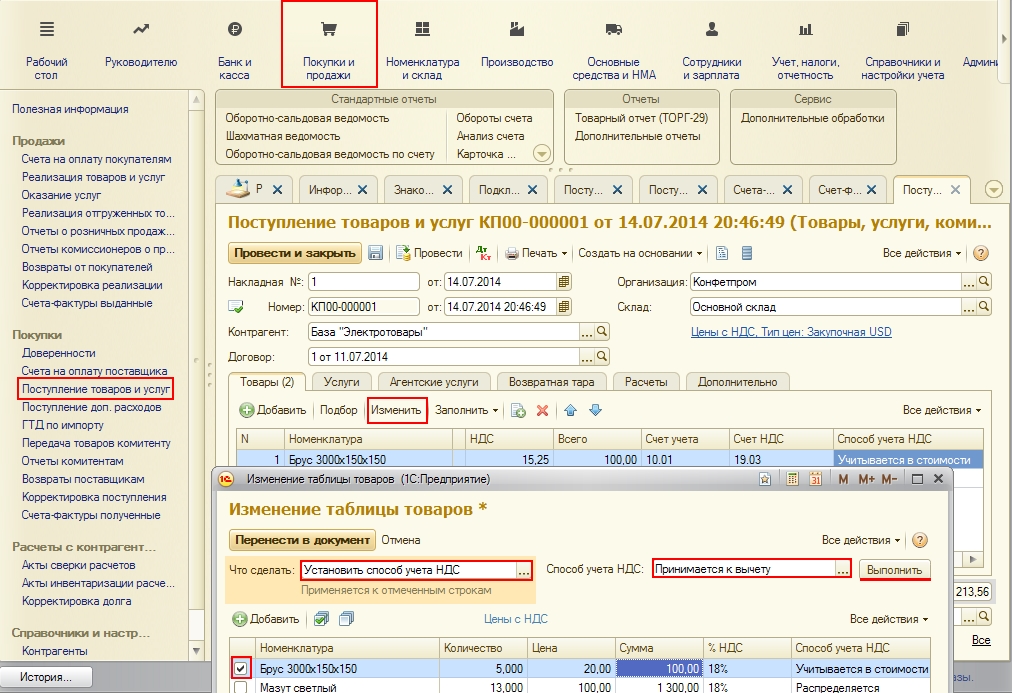

При большом и сложном документообороте на предприятии в конце отчетного периода следует выполнить ряд регламентных операций по учету НДС, которые автоматически обработают данные информационной базы, введенные различными документами. Для выполнения регламентных операций целесообразно использовать «Помощник по учету НДС».

Помощник по учету НДС

«Помощник по учету НДС» упрощает работу, повышает наглядность и контролирует последовательность действий. 1С:БизнесСтарт обеспечивает автоматическое формирование и вывод на печать специализированных форм налоговой отчетности — книги покупок и книги продаж. При формировании книга покупок и книги продаж можно отбирать и группировать данные по контрагентам.

Налоговая декларация по НДС включена в состав регламентированной отчетности и заполняется автоматически по данным учета НДС. В соответствии с положениями 21 главы НК РФ все налогоплательщики НДС (а также определенная часть неплательщиков НДС — налоговых агентов) обязаны отчитываться по НДС в электронной форме через оператора электронного документооборота (ЭДО).

Подготовленную декларацию по НДС можно отправить в налоговый орган с помощью сервиса «1С-Отчетность». Для подключения сервиса обращайтесь к партнерам «1С».

№ п/п | Содержание хозяйственной операции |

| Сумма, грн. | |

дебет | кредит | |||

1. Приобретение запасов, необоротных активов, работ/услуг | ||||

Первое событие — оплата | ||||

1.1 | Перечислен аванс продавцу | 371 | 301, 311 | 1200,00 |

1.2 |

| 644/1 | 644/2 | 200,00 |

1.3 | Получена зарегистрированная налоговая накладная* | 641 | 644/1 | 200,00 |

* Желаете «отложить» отражение налогового кредита на следующие периоды (в рамках 365 к. дн. с даты составления налоговой накладной)? Тогда в учете вместо этой проводки делайте запись: Дт 644/3 (для «отложенных налоговых накладных целесообразно выделить отдельный субсчет) — Кт 644/1, а в периоде включения в налоговый кредит — Дт 641 — Кт 644/3. | ||||

1.4 | Получены товары / услуги / необоротные активы | 20, 22, 23, 28, 15, 91 — 94 | 631, 685 | 1000,00 |

1.5 | Отражен НДС при получении товаров | 644/2 | 631, 685 | 200,00 |

1.6 | Произведен зачет задолженностей | 631, 685 |

| 1200,00 |

Первое событие — получение | ||||

1.7 | Получены товары / услуги / необоротные активы от поставщика (без предоплаты) | 20, 22, 23, 28, 15, 91 — 94 | 631, 685 | 1000,00 |

1.8 | Отражено право на налоговый кредит (до получения налоговой накладной, зарегистрированной в реестре) | 644/1 | 631, 685 |

|

1.9 | Получена зарегистрированная налоговая накладная | 641 | 644/1 | 200,00 |

1.10 | Перечислена оплата поставщику | 631, 685 | 311 | 1200,00 |

Если налоговая накладная не зарегистрирована в Едином реестре налоговых накладных (с 01.01.2017 г. этот срок составляет 365 к. | ||||

1.11 | Списана на расходы сумма НДС* | 949 | 644/1 | 200,00 |

* Инструкция № 141 (п. 8) предписывает в случае нерегистрации налоговой накладной в течение предельного срока (сейчас этот срок составляет 365 к. дн.) списать на следующий день после окончания этого срока сумму НДС в дебет субсчета 949. | ||||

2. Продажа запасов / работ / услуг / необоротных активов | ||||

На условиях предоплаты | ||||

| Получена предоплата от покупателя | 311 | 681 | 1200,00 |

2.2 | Начислены налоговые обязательства по НДС | 643 | 641 | 200,00 |

2.3 | Отражен доход от реализации | 361 | 70 | 1200,00 |

| Отражены налоговые обязательства по НДС | 70 | 643 | 200,00 |

Первое событие — отгрузка | ||||

2.5 | Отражен доход от реализации | 361 | 70 | 1200,00 |

2.6 | Отражены налоговые обязательства по НДС | 70 |

| 200,00 |

3. Налоговые обязательства, доначисленные с «минбазы» по п. 188.1 НКУ | ||||

3.1 | Начислены налоговые обязательства: | |||

— по товарам/услугам на разницу: цена приобретения – договорная стоимость | 949 | 641 | 20,00 | |

— по необоротным активам на разницу:

| ||||

— по готовой продукции на разницу: обычная цена – договорная стоимость | ||||

4. Начисление «компенсирующих» налоговых обязательств по п. 198.5 НКУ | ||||

Начисление при приобретении товаров / услуг / необоротных активов (если об их необлагаемом/нехозяйственном статусе известно уже при приобретении) | ||||

Первое событие — получение товаров | ||||

4.1 | Получены товары / услуги / необоротные активы от поставщика |

| 631, 685 | 1000,00 |

4.2 | Отражен налоговый кредит на основании зарегистрированной налоговой накладной | 641 | 631, 685 | 200,00 |

4.3 | Включены в первоначальную стоимость условные «компенсирующие» налоговые обязательства | 20, 22, 23, 28, 15, 91 — 94 | 643/1 | 200,00 |

| Начислены «компенсирующие» налоговые обязательства по НДС в конце месяца сводной налоговой накладной | 643/1* | 641 | 200,00 |

* Если возникло право на налоговый кредит (т. е. получена зарегистрированная налоговая накладная), то начислять «компенсирующие» налоговые обязательства придется в любом случае (независимо от того, включили или нет в таком периоде налоговую накладную в налоговый кредит) ( письмо ГФСУ от 23.05.2016 г. № 11168/6/99-99-15-03-02-15). | ||||

4.5 | Оплачены товары / услуги / необоротные активы |

| 311 | 1200,00 |

Первое событие — оплата | ||||

4.6 | Перечислена продавцу предоплата за товары / услуги / необоротные активы | 371 | 311 | 1200,00 |

4.7 | Отражено право на налоговый кредит (до получения налоговой накладной, зарегистрированной в реестре) | 644/1 |

| 200,00 |

4.8 | Отражен налоговый кредит (получена зарегистрированная налоговая накладная) | 641 | 644/1 | 200,00 |

4.9 | Начислены «компенсирующие» налоговые обязательства в конце месяца в сводной налоговой накладной | 643/1* | 641 | 200,00 |

* Налоговики в письме от 03. | ||||

4.10 | Получены товары / услуги / необоротные активы | 20, 22, 23, 28, 15, 91 — 94 | 631, 685 | 1000,00 |

644/2 | 631, 685 | 200,00 | ||

4.11 |

| 20, 22, 23, 28, 15, 91 — 94 | 643/1 | 200,00 |

631, 685 | 371 | 1200,00 | ||

Начисление по факту использования товаров / услуг / необоротных активов в необлагаемой/нехозяйственной деятельности (если о таком их использовании не (!) было известно при приобретении) | ||||

4.12 |

| 20, 22, 23, 28, 15, 91 — 94 | 631, 685 | 1000,00 |

4.13 | Отражено право на налоговый кредит (до получения налоговой накладной, зарегистрированной в реестре) | 644/1 | 631, 685 | 200,00 |

4.14 | Отражен налоговый кредит (получена зарегистрированная налоговая накладная) | 641 |

| 200,00 |

4.15 | Начислены условные «компенсирующие» налоговые обязательства в конце месяца сводной налоговой накладной | 643/1 | 641 | 200,00 |

4.16 | Начисленные условные «компенсирующие» налоговые обязательства включены в расходы | 949 | 643/1 | 200,00 |

5. | ||||

5.1 | В периоде, когда товары / необоротные активы начинают использоваться в необлагаемой деятельности, начислены «компенсирующие» налоговые обязательства | 949 | 641 | 200,00 |

6. Купили для необлагаемой деятельности — использовали в облагаемой | ||||

6.1 | В периоде перевода объектов в облагаемую деятельность уменьшены начисленные налоговые обязательства (на основании расчета корректировки в «компенсирующей» налоговой накладной) |

| 719 | 200,00 |

7. Восстановление налогового кредита на основании бухсправки (по «старым» товарам / услугам / необоротным активам, приобретенным до 01.07.2015 г.) | ||||

7.1 | Восстановлен налоговый кредит на основании бухсправки | 641 | 719 | 200,00 |

8. Приобретение для одновременного использования в облагаемых и необлагаемых операциях (частичное распределение налоговых обязательств по п. 199. | ||||

8.1 | Оприходованы «двойные» товары / услуги / необоротные активы | 20, 22, 23, 28, 15, 91 — 94 | 631, 685 | 1000,00 |

8.2 | Отражен налоговый кредит на основании зарегистрированной налоговой накладной | 641 | 631, 685 | 200,00 |

8.3 | Начислены налоговые обязательства по НДС пропорционально доле использования в необлагаемых операциях |

| 641 | 100,00 |

* Для того чтобы разграничивать налоговые обязательства, начисленные по п. 199.1 НКУ, от обязательств, начисленных по п. 198.5 НКУ, к субсчету 643/1 можно открыть субсчета второго порядка, например, 643/1/1 «НО по п. 198.5 НКУ» и 643/1/2 «НО по п. 199.1 НКУ». | ||||

Годовой перерасчет | ||||

8.4 | Доначислены «компенсирующие» налоговые обязательства по итогам проведения годового перерасчета | 643/1 | 641 |

|

949 | 643/1 | 50,00 | ||

8.5 | Уменьшены «компенсирующие» налоговые обязательства по итогам годового перерасчета | 641 | 643/1 | 50,00 |

643/1 | 719 | 50,00 | ||

9. Импорт товаров, запасов | ||||

| Перечислены таможенным органам средства на уплату НДС | 377 | 311 | 200,00 |

9.2 | Отражен налоговый кредит по ввозному НДС на основании таможенной декларации | 641 | 377 | 200,00 |

10. Приобретение работ, услуг у нерезидента | ||||

10.1 | Начислены налоговые обязательства по НДС с услуг нерезидента (по первому событию) |

| 641 | 200,00 |

* Это по мнению Минфина ( п. 4.1 Инструкции № 141). На наш взгляд, тут уместнее использовать субсчет 643 с последующим закрытием расчетов по факту формирования налогового кредита. То есть последовательность записей будет такой: Дт 643/НДС — Кт 641/НДС, Дт 641/НДС — Кт 644/НДС, Дт 644/НДС — Кт 643/НДС. | ||||

10.2 | Отражен налоговый кредит по НДС с услуг нерезидента (на дату составления налоговой накладной по таким операциям, при условии ее регистрации в реестре) | 641 | 644/2 | 200,00 |

| ||||

Возврат предоплаты (учет у продавца) | ||||

11.1 | Возвращена покупателю предоплата за товар | 681 | 311 | 1200,00 |

11.2 | Откорректированы (уменьшены) налоговые обязательства по НДС методом «сторно» | 643 | 643/2* |

|

643/2 | 641 | 200,00 | ||

* Напомним: продавец вправе уменьшить налоговые обязательства по НДС только при условии составления расчета корректировки и его регистрации покупателем ( п.п. 192.1.1 НКУ). Рекомендуем использовать дополнительный субсчет 643/2 «Налоговые обязательства: расчеты корректировки без регистрации», который бы учитывал разрыв во времени между выпиской расчета корректировки и фактом его регистрации в реестре покупателем. | ||||

Возврат предоплаты (учет у покупателя) | ||||

11.3 |

| 311 | 371 | 1200,00 |

11.4 | Откорректирован (уменьшен) ранее отраженный налоговый кредит (методом «сторно»)* | 641 | 644 | 200,00 |

* Покупатель обязан откорректировать налоговый кредит сразу же в периоде возникновения оснований для корректировки независимо от наличия расчета корректировки ( п.п. 192.1.1 НКУ). | ||||

Возврат товаров (учет у продавца) | ||||

| Откорректирован доход по возвращенному товару | 704 | 685 (361) | 1200,00 |

11.6 | Откорректированы (уменьшены) налоговые обязательства по НДС (методом «сторно») | 704 | 643/2* | 200,00 |

643/2 | 641 | 200,00 | ||

| ||||

Возврат товаров (учет у покупателя) | ||||

11.7 | Возвращен товар продавцу | 631 | 281 | 1000,00 |

11.8 | Откорректирован (уменьшен) ранее отраженный налоговый кредит (методом «сторно») | 641 | 631 |

|

12. Уплата налоговых обязательств в бюджет | ||||

12.1 | Перечислены денежные средства на НДС-счет в системе | 315 | 311 | 1000,00 |

12.2 | Списаны задекларированные налоговые обязательства по НДС с НДС-счета в системе | 641 | 315 | 1000,00 |

| ||||

13.1 | Начислен штраф за несвоевременную регистрацию налоговой накладной | 948* | 645 | 100,00 |

* Проводку делают в том отчетном периоде, в котором от налоговиков получено налоговое уведомление-решение. | ||||

13.2 | Уплачен штраф* | 645 | 311 | 100,00 |

| ||||

762026″>Отражено право на налоговый кредит по НДС (до получения налоговой накладной, зарегистрированной в реестре)

762026″>Отражено право на налоговый кредит по НДС (до получения налоговой накладной, зарегистрированной в реестре)

774320″>371

774320″>371 775544″>200,00

775544″>200,00 дн.)

дн.) 777631″>2.1

777631″>2.1 779119″>2.4

779119″>2.4 7710559″>641

7710559″>641 7711659″>балансовая стоимость – договорная стоимость

7711659″>балансовая стоимость – договорная стоимость 7712536″>20, 22, 23, 28, 15, 91 — 94

7712536″>20, 22, 23, 28, 15, 91 — 94 7713868″>4.4

7713868″>4.4 7715833″>644/2

7715833″>644/2 12.2015 г. № 27896/5/99-99-19-03-02-16 отмечают, что периодом приобретения товаров/услуг считается отчетный период, в котором состоялось первое событие — оплата таких товаров/услуг или их оприходование либо подписание акта о предоставлении услуг.

12.2015 г. № 27896/5/99-99-19-03-02-16 отмечают, что периодом приобретения товаров/услуг считается отчетный период, в котором состоялось первое событие — оплата таких товаров/услуг или их оприходование либо подписание акта о предоставлении услуг. 771806″>Включены в первоначальную стоимость условные «компенсирующие» налоговые обязательства

771806″>Включены в первоначальную стоимость условные «компенсирующие» налоговые обязательства 7720380″>644/1

7720380″>644/1 Купили для облагаемой деятельности — использовали в необлагаемой

Купили для облагаемой деятельности — использовали в необлагаемой 7722422″>641

7722422″>641 1 НКУ)

1 НКУ) 7724677″>643/1*

7724677″>643/1* 7725521″>50,00

7725521″>50,00 7726843″>9.1

7726843″>9.1 7728187″>644/2*

7728187″>644/2* 7729066″>11. Корректировка налоговых обязательств и налогового кредита (ст. 192 НКУ)

7729066″>11. Корректировка налоговых обязательств и налогового кредита (ст. 192 НКУ) 7730136″>200,00

7730136″>200,00 7730980″>Возвращена продавцом предоплата за товар

7730980″>Возвращена продавцом предоплата за товар 7732074″>11.5

7732074″>11.5 7733327″>* Такой вариант рекомендуем использовать, если есть разрыв во времени между выпиской расчета корректировки и фактом его регистрации в реестре покупателем.

7733327″>* Такой вариант рекомендуем использовать, если есть разрыв во времени между выпиской расчета корректировки и фактом его регистрации в реестре покупателем. 7734497″>200,00

7734497″>200,00 7735697″>13. Учет штрафа за несвоевременную регистрацию налоговой накладной

7735697″>13. Учет штрафа за несвоевременную регистрацию налоговой накладной 773685″>* Если вы планируете обжаловать штраф, то до вынесения соответствующего решения сумму штрафа следует отражать по кредиту забалансового счета 042 «Непредвиденные обязательства».

773685″>* Если вы планируете обжаловать штраф, то до вынесения соответствующего решения сумму штрафа следует отражать по кредиту забалансового счета 042 «Непредвиденные обязательства».10. Учет НДС по приобретенным МПЗ / КонсультантПлюс

10. Учет НДС по приобретенным МПЗ

453. Налог на добавленную стоимость (далее – налог), начисленный при приобретении материалов, учитывается на счете “Налог на добавленную стоимость по приобретенным ценностям” одновременно с оприходованием поступивших материалов. Налог не включается в фактическую себестоимость материалов и в их учетные цены, если иное не предусмотрено законодательством о налогах и сборах.

Стоимость приобретенных в таких случаях материальных ресурсов, включая предполагаемый по ним налог, учитывается в целом на счетах учета МПЗ.

454. Для обобщения информации об уплаченных (причитающихся к уплате) организацией суммах налога на добавленную стоимость по приобретенным МПЗ предназначен счет 19 “Налог на добавленную стоимость по приобретенным ценностям”, субсчет 19-3 “Налог на добавленную стоимость по приобретенным материально-производственным запасам” и др.

На субсчете 19-3 “Налог на добавленную стоимость по приобретенным материально-производственным запасам” учитывают уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся к приобретению сырья, материалов, полуфабрикатов и других видов производственных запасов, а также товаров.

По дебету счета 19 “Налог на добавленную стоимость по приобретенным ценностям” учитывают уплаченные (причитающиеся к уплате) организацией суммы налога по приобретенным материально-производственным запасам в корреспонденции со счетами учета расчетов.

Списание накопленных на счете 19 “Налог на добавленную стоимость по приобретенным ценностям” сумм налога на добавленную стоимость отражается по кредиту счета 19 “Налог на добавленную стоимость по приобретенным ценностям” в корреспонденции, как правило, со счетом 68 “Расчеты по налогам и сборам”.

455. Сумма налога на добавленную стоимость, предъявляемая продавцом покупателю, регулируется главой 21 “Налог на добавленную стоимость” Налогового Кодекса Российской Федерации.

Общая сумма налога на добавленную стоимость может быть уменьшена на установленные статьей 171 главы 21 Налогового кодекса Российской Федерации (далее – НК) налоговые вычеты при обязательном соблюдении трех условий:

а) вычетам подлежат суммы налога на добавленную стоимость, предъявленные покупателю и уплаченные или при приобретении товаров, работ, услуг на территории России либо уплаченные при ввозе товаров на таможенной территории Российской Федерации;

б) налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении товаров (работ, услуг) и документов, подтверждающих фактическую уплату сумм налога на добавленную стоимость;

в) после принятия на учет товаров (работ, услуг) и наличии первичных учетных документов.

456. При использовании в расчетах покупателем за приобретенные товары (работы, услуги) собственного векселя (либо векселя третьего лица, полученного в обмен на собственный вексель) суммы налога, фактически уплаченные векселедателем, исчисляются исходя из сумм фактически уплаченных их по собственному векселю.

При возврате товаров (работ, услуг) или отказе от них вычеты сумм налога производятся в полном объеме и после проведения в учете соответствующей корректировке при частном возврате, но не позднее 1 года с момента возврата или отказа.

457. Списание налога со счета “Налог на добавленную стоимость по приобретенным ценностям” производится в момент оплаты материалов (в случае предварительной оплаты материалов одновременно с их оприходованием) в дебет счета 68 “Расчеты по налогам и сборам” по соответствующим субсчетам.

458. Налог, уплаченный организацией за приобретенные материалы, в дальнейшем использованные для изготовления товаров, выпуска продукции, выполнения работ и оказания услуг, освобожденных от обложения налогом, включается в затраты, связанные с выпуском этих товаров (продукции, работ, услуг). При отпуске этих материалов на указанные цели суммы налога, ранее списанные на счет 68 “Расчеты по налогам и сборам”, относятся на счета учета затрат.

459. Налог по материалам, отпущенным на нужды обслуживающих производств и хозяйств (детские дошкольные учреждения, объекты спортивного назначения – стадионы, бассейны и т. п., жилищно-коммунальное хозяйство, дома отдыха, прачечные, другие объекты), списывается со счета “Налог на добавленную стоимость по приобретенным ценностям” в порядке, изложенном в главе 21 НК.

п., жилищно-коммунальное хозяйство, дома отдыха, прачечные, другие объекты), списывается со счета “Налог на добавленную стоимость по приобретенным ценностям” в порядке, изложенном в главе 21 НК.

460. Налог по материалам, переданным в качестве вклада в уставный (складочный) капитал общества (товарищества), относится со счета “Налог на добавленную стоимость по приобретенным ценностям” на увеличение стоимости вклада с отражением указанной суммы по дебету счетов учета финансовых результатов.

461. Налог по материалам, отпущенным на непроизводственные цели (благотворительная помощь, выдача подарков, благоустройство населенных пунктов и т.п.), списывается на внереализационные расходы.

462. Отпуск материалов филиалам и другим обособленным подразделениям организации, выделенным (состоящим) на отдельные балансы, производится без учета суммы налога, по фактической себестоимости этих материалов (сумма стоимости материалов по учетным ценам и доля отклонений или транспортно-заготовительных расходов, относящихся к этим материалам). В случае, если в дальнейшем эти материалы используются филиалами или другими обособленными подразделениями организации для изготовления товаров, выпуска продукции, выполнения работ и оказания услуг, освобожденных от обложения налогом, то сумма налога включается в стоимость этих товаров (продукции, работ, услуг) в порядке, изложенном в пункте 106 настоящих Методических рекомендаций.

463. При выпуске продукции (выполнении работ, оказании услуг), часть из которой облагается, а часть не облагается налогом, организация должна обеспечивать расчет соответствующей доли входящего налога (налога, уплаченного при приобретении материалов), подлежащего отнесению на затраты (себестоимость) соответствующих видов продукции (работ, услуг).

Указанный расчет может быть произведен в следующем порядке:

а) определяется стоимость материалов, использованных на изготовление продукции (работ, услуг), не облагаемых налогом, как произведение плановой (нормативной) материалоемкости этой продукции (работ, услуг) на фактическое количество ее выпуска в отчетном периоде;

б) стоимость материалов, исчисленная в подпункте “а”, подразделяется на три группы:

материалы, приобретенные по ставке налога 20%;

материалы, приобретенные по ставке налога 10%;

материалы, не облагаемые налогом.

Указанный расчет допускается осуществлять в пропорциях (отношении), соответствующих указанным ставкам, по приобретенным материалам в целом по организации;

в) определяется величина налога, списываемая на затраты (себестоимость) продукции (работ, услуг), как сумма произведений стоимости материалов, исчисленной в подпункте “б” на ставки 20% и 10%, соответственно, деленная на 100;

г) сумма налога, определенная в подпункте “в”, отражается по дебету счетов учета затрат и кредиту счета “Расчеты с бюджетом” по соответствующему субсчету. Распределение данной суммы по счетам затрат может осуществляться пропорционально плановой (нормативной) материалоемкости продукции (работ, услуг), указанной в подпункте “а” настоящего расчета.

В случае, если удельный вес материальных затрат в общем объеме расходов организации составляет менее 50%, то допускается определение стоимости материалов, используемых на изготовление продукции (работ, услуг), не облагаемой налогом (подпункты “а” и “г”), исходя только из величины материалов, непосредственно израсходованных на производство этой продукции (работ, услуг), то есть без учета расхода материалов на общепроизводственные, общехозяйственные и коммерческие нужды.

Бывший премьер-министр Польши Дональд Туск лишен водительских прав на три месяца за превышение скорости – Мировое обозрение – 20 ноября – 43919780062

Бывший премьер-министр Польши, лидер оппозиционной партии «Гражданская платформа» Дональд Туск лишен водительских прав на три месяца за превышение скорости. Об этом сообщает он сам в своем

, поясняя, что считает наказание справедливым.Инцидент произошел в центральном Мазовецком воеводстве Польши. «Около 11:00 (13:00 мск) в местности Вишнево возле города Млава полиция задержала 64-летнего водителя Skoda, который в городской черте превысил скорость более чем на 50 км/ч. Он лишился прав и получил штраф», — поясняет пресс-секретарь местной полиции Анна Павловская.

По данным информационного портала Interia, Туск ехал со скоростью 107 км/ч, хотя ограничение скорости в городской черте в Польше составляет 50 км/ч.

Ранее Дональд Туск уверял, что цены на польских заправках пугают побольше любых страшилок на Хэллоуин и призывал правительство республики снизить НДС на бензин, чтобы порадовать сограждан.

Бывший премьер-министр Польши, лидер оппозиционной партии «Гражданская платформа» Дональд Туск лишен водительских прав на три месяца за превышение скорости.

Об этом сообщает он сам в своем , поясняя, что считает наказание справедливым.Инцидент произошел в центральном Мазовецком воеводстве Польши. «Около 11:00 (13:00 мск) в местности Вишнево возле города Млава полиция задержала 64-летнего водителя Skoda, который в городской черте превысил скорость более чем на 50 км/ч. Он лишился прав и получил штраф», — поясняет пресс-секретарь местной полиции Анна Павловская.

По данным информационного портала Interia, Туск ехал со скоростью 107 км/ч, хотя ограничение скорости в городской черте в Польше составляет 50 км/ч.

Ранее Дональд Туск уверял, что цены на польских заправках пугают побольше любых страшилок на Хэллоуин и призывал правительство республики снизить НДС на бензин, чтобы порадовать сограждан.

Понравилась статья? Подпишитесь на канал, чтобы быть в курсе самых интересных материалов

ПодписатьсяЧто такое НДС? Наше руководство по налогу на добавленную стоимость в 2021 году

«Заявление об ограничении ответственности: ничто на этой странице не должно толковаться как юридическая, финансовая или налоговая консультация. Пожалуйста, всегда консультируйтесь со знающим профессиональным консультантом ».

Каждый наверняка слышал о налоге на добавленную стоимость (НДС) и имеет представление о том, что он означает для них как для покупателя (то есть повышение цен на большинство покупок). Но если вы ведете бизнес, ваши знания об НДС должны выходить далеко за рамки дополнительных копеек, которые он добавляет в ваш еженедельный магазин.Фактически, то, как ваша компания занимается уплатой НДС, может быть разницей между тем, работает ваша компания на законных основаниях или нет.

Что такое НДС?

НДС – это форма потребительского налога, то есть налог, применяемый к покупке товаров или услуг и других «налогооблагаемых поставках». Для бизнеса НДС играет важную роль и может взиматься с ряда ваших товаров и услуг. У благотворительных организаций будут другие правила, регулирующие их НДС. Но для многих предприятий налогооблагаемыми областями являются:

- Продажа ваших товаров и / или услуг

- Аренда или ссуда ваших товаров

- Комиссия

- Биржи e.грамм. обмен нового товара на обмен старого товара клиента

- Продажи персонала, например питание персонала

- Деловые товары, которыми вы пользуетесь лично

- Продажа бизнес-активов

НДС – это налог, который в конечном итоге уплачивается потребителем, и не является налогом на индивидуальный бизнес. Хотя компании платят НДС в Налоговую и таможенную службу Ее Величества (HMRC), фактическая стоимость уже оплачена покупателем, покрытая покупной ценой приобретенных товаров или услуг.Таким образом, это косвенный налог, хотя предприятия несут ответственность за полную отчетность о нем в HMRC.

Что такое порог НДС? Нужно ли мне регистрировать свой бизнес?

Если ваш деловой оборот превышает 85 000 фунтов стерлингов, вы по закону обязаны зарегистрироваться в качестве плательщика НДС. Это потребует от вас взимать НДС со всех услуг или товаров, предлагаемых вашим бизнесом – вы можете взимать НДС только в том случае, если вы для этого зарегистрированы. Регистрация НДС также позволит вам вернуть НДС на товары и услуги, приобретенные вашим бизнесом.

Какой у меня номер плательщика НДС?

Номер плательщика НДС компании предоставляется только предприятиям, зарегистрированным в качестве плательщика НДС, и их можно найти в свидетельстве о регистрации плательщика НДС вашей компании. В этом важном документе также будет указано, когда должна быть подана ваша первая декларация по НДС, и дата, с которой ваша компания превысила порог регистрации НДС в Великобритании и, следовательно, должна была зарегистрироваться.

Каковы мои обязанности по НДС?

Как компания, зарегистрированная в качестве плательщика НДС, вы должны взимать НДС со своих товаров или услуг, а также можете требовать возмещения НДС с тех, которые вы приобрели для деловых целей.

НДС, взимаемый вашей компанией, рассчитывается от полной стоимости того, что вы продаете. НДС должен применяться к продажам, даже если вы работаете на основе обмена или частичного обмена. Если вы взимаете с клиента плату без учета НДС, взимаемая вами продажная цена все равно будет считаться HMRC с учетом НДС.

Компании, зарегистрированные в качестве плательщика НДС, должны сообщать в HRMC сумму НДС, которую они начислили или уплатили, в декларации по НДС, которая обычно заполняется каждые 3 месяца. Вы должны заполнить это, даже если у вас нет НДС для отчетности.

Избыточная сумма НДС, которую вы выплачиваете клиенту, должна быть уплачена в HMRC. Если вы уплатили НДС больше, чем списали с клиентов, эту разницу можно запросить в HMRC.

Какова текущая ставка НДС?

Действующие ставки НДС следующие:

| Оценить | % НДС | Применимо к |

|---|---|---|

| Стандартный | 20 | Большая часть товаров и услуг |

| Уменьшенный | 5 | Выбрать товары и услуги e.грамм. счета за электроэнергию |

| Ноль | 0 | Товары и услуги с нулевой ставкой, например детская одежда |

Что освобождено от НДС?

Ставка НДС зависит от характера приобретаемых товаров или услуг. Некоторые услуги и товары фактически освобождены от НДС. К ним относятся:

- Образование или обучение

- Благотворительный сбор

- Продажа или сдача в аренду коммерческой недвижимости

- Страхование и финансовые услуги

- Почтовые марки

Вы можете точно увидеть, какой уровень НДС относится к какому типу услуг или продуктов в правительстве.веб-сайт великобритании.

В чем разница между «нулевой ставкой» и «освобождением от НДС»?

Поставки с нулевой ставкой не облагаются НДС в традиционном смысле, но по ставке 0%, что позволяет предприятиям, которые поставляют эти товары или услуги, возмещать НДС на накладные расходы и затраты своей компании. Поставки, освобожденные от НДС, не подлежат возмещению НДС.

Если ваша компания предлагает только товары, не облагаемые НДС, вам не нужно регистрироваться в качестве плательщика НДС.

По чему я могу вернуть НДС?

Предприятия могут требовать возврата НДС на товары или услуги, используемые специально для их деятельности.Возврат НДС возможен для таких вещей, как:

- Путевые расходы персонала

- Тарифы мобильной связи для деловых звонков

- Транспортные средства, используемые только для бизнеса

- Топливо, аксессуары и техническое обслуживание для указанных транспортных средств

- Счета за коммунальные услуги, если вы ведете домашний бизнес (пропорционально проценту коммунальных услуг, используемых для нужд бизнеса)

Некоторые вещи не подлежат возмещению НДС, в том числе:

- Стоимость развлечений

- Все, что предназначено исключительно для личного пользования

- Вещи, купленные в других странах ЕС

Дополнительную информацию о возмещении НДС можно найти на сайте gov.веб-сайт великобритании.

Изменения в НДС после Brexit

Внутренние правила НДС, влияющие на ваш бизнес, должны остаться прежними после выхода Великобритании из Европейского Союза. Теперь все немного сложнее, если вы регулярно импортируете и экспортируете товары на континент или с континента. Обратим внимание на ключевые изменения НДС после Brexit.

Новые правила относительно НДС на импорт в ЕС

Великобритания вышла из режима НДС ЕС в начале 2021 года. Это означает, что в отношении налога на добавленную стоимость к странам ЕС теперь относятся так же, как к странам за пределами ЕС.Другими словами, любые товары, поступающие из ЕС и других стран, теперь должны учитывать импортный НДС, если их стоимость превышает 135 фунтов стерлингов.

Товары облагаются импортным НДС, когда они поступают в свободное обращение – например, когда они проходят через порт Великобритании. На этом этапе ваша компания может выбрать уплату НДС на импорт, а затем вернуть его в HMRC, используя сертификаты C79.

В качестве альтернативы теперь вы можете воспользоваться системой отложенного учета НДС, введенной правительством в январе 2021 года.Короче говоря, это дает вам возможность учитывать любой НДС на импорт, используя вместо этого вашу декларацию по НДС. Это означает, что вам не нужно платить налог, как только ваши товары прибывают в Великобританию, а затем возвращать их обратно.

Если ваша компания импортирует товары из ЕС стоимостью менее 135 фунтов стерлингов, вы должны декларировать налог на добавленную стоимость в следующей декларации по НДС, используя процедуру обратного начисления.

Реформы экспортного НДС ЕС

Если ваша компания отправляет товары через Канал, вам необходимо знать правила ЕС по экспортному НДС, которые вступили в силу в январе 2021 года.

Поскольку сейчас к странам ЕС относятся так же, как к странам, не входящим в ЕС, ваш экспорт в Европу будет облагаться нулевой ставкой НДС в Великобритании – с применением ставки 0%. Это означает, что вы не будете платить британский налог на добавленную стоимость на свои товары, хотя они все равно должны быть включены в ваш учет по НДС.

Важно отметить, что если вы отправляете товары напрямую потребителям на континенте, вам необходимо выяснить, требуется ли регистрация НДС в ЕС в странах, которые вы обслуживаете.

Почему правила торговли в Северной Ирландии разные

Соглашение о Brexit, согласованное между Великобританией и ЕС, предоставило Северной Ирландии особый торговый статус.Цель заключалась в том, чтобы избежать жесткой таможенной границы на острове Ирландия. Это может быть что-то, что нужно учитывать при планировании НДС, дополнительная информация доступна на официальном правительственном веб-сайте.

Руководство для начинающих для новичков по НДС | Редакционный блог

Специалист по подготовке налогов и директор DSR Tax Claims Ltd Дэвид Редферн предоставил удобное руководство по НДС для начинающих, чтобы внести ясность в путаницу бизнеса и потребителей, связанную с налоговыми сборами.

НДС считается одним из самых запутанных налогов как для малого бизнеса, так и для потребителей в целом.

Хотя это привычная часть повседневной жизни, из-за его регулярного появления в кассовых чеках и счетах потребители часто не знают, почему с них взимается плата. Между тем, правительственная проверка Управления налоговой простоты показала, что многие малые предприятия считают НДС препятствием для роста.

НДС или налог на добавленную стоимость – это бизнес-налог, взимаемый с определенных товаров и услуг.Компании, зарегистрированные в качестве плательщика НДС, обязаны взимать НДС с продаж товаров и услуг, а также при найме или ссуде товаров, продаже бизнес-активов и при уплате комиссионных.

Они известны как налогооблагаемые поставки, и компания, зарегистрированная в качестве плательщика НДС, должна взимать соответствующую ставку НДС с этих налогооблагаемых поставок. Однако вы не можете взимать НДС со своих товаров и услуг, если вы не зарегистрированы в качестве плательщика НДС в HMRC.

В то время как большинство облагаемых налогом поставок следует ожидать, некоторые из них могут стать неожиданностью – например, НДС по-прежнему взимается с товаров, которые не продаются за наличные, а вместо этого продаются по бартеру или частично.Товары, которые продаются сотрудникам, также классифицируются как налогооблагаемая поставка и должны облагаться НДС, если ваш бизнес зарегистрирован в качестве плательщика НДС.

Компании, зарегистрированные в качестве плательщиков НДС, должны взимать НДС со своих облагаемых налогом товаров и услуг и обязаны ежеквартально отправлять декларацию по НДС в HMRC.

Большинство облагаемых налогом товаров и услуг облагаются налогом по стандартной ставке НДС, которая в настоящее время составляет 20 процентов. Стандартная ставка остается на уровне 20 процентов с апреля 2011 года, хотя исторически она менялась каждый апрель.

Определенные товары и услуги, такие как детские автокресла и бытовое топливо, облагаются сниженной ставкой в размере пяти процентов, в то время как определенные товары и услуги классифицируются как тарифы с нулевой ставкой. Товары и услуги, которые классифицируются как нулевые, должны по-прежнему указываться в вашей декларации по НДС, но вы должны взимать с них нулевую ставку НДС. Примерами товаров с нулевой ставкой являются детская одежда и обувь, а также мотоциклетные шлемы. Товары, экспортируемые в страны, не входящие в ЕС, также облагаются нулевой ставкой.

Кроме того, есть определенные товары и услуги, которые освобождены от НДС, такие как медицинские услуги и услуги по уходу, образовательные и профессиональные услуги, а также услуги по захоронению и кремации.Их не нужно сообщать для целей НДС, хотя вы все равно должны записывать их в общих деловых записях. Для товаров и услуг, предоставляемых благотворительным организациям, может быть снижена ставка НДС.

Компании должны зарегистрироваться для уплаты НДС, если их оборот, облагаемый НДС, составляет 85 000 фунтов стерлингов или более. Компания рассчитывает свой облагаемый НДС оборот как общую стоимость всех продаваемых товаров и услуг, которые не освобождены от НДС.

В отличие от других налогов, это скользящий 12-месячный порог, а не фиксированный период, такой как налоговый год или отчетный период.Это означает, что если вы считаете, что ваш оборот близок к пороговому значению, вам необходимо внимательно следить за ним и регистрироваться для уплаты НДС, когда он превышает пороговое значение в 85 000 фунтов стерлингов. Вы можете зарегистрироваться в качестве плательщика НДС добровольно, даже если ваш бизнес ниже порогового значения, если вы считаете, что это будет выгодно для вашего бизнеса, но от вас не потребуют этого. После регистрации вы должны будете взимать НДС с товаров и услуг, не освобожденных от налогов.

После регистрации бизнес должен будет подавать декларацию по НДС в HMRC каждые три месяца, сообщая об их общих продажах и покупках, размере НДС, который должен бизнес, и о том, какую сумму он может вернуть при покупках для бизнеса.Компании должны подавать декларацию, даже если нет НДС для уплаты или возврата. Окончательная декларация по НДС будет предоставлена, если вы отмените регистрацию в качестве плательщика НДС.

В то время как почти все потребители осведомлены о НДС, меньшее количество людей осведомлено об обстоятельствах, при которых он взимается, что может привести к путанице. Для малых предприятий и стартапов идея о том, что им придется регистрироваться в качестве плательщика НДС, может помешать бизнесу полностью раскрыть свой потенциал. Хотя повышенная простота приветствуется, мы надеемся, что большая осведомленность снимет часть сложности с уплаты НДС.

НДС 2021 объяснил | Регистрация НДС и общие условия НДС

НДС, или налог на добавленную стоимость, может быть сложным для понимания и вызывает озабоченность у малого и среднего бизнеса. Если вы читаете это, то можно с уверенностью предположить, что вы ищете четкие ответы.

В связи с тем, что правительство Великобритании снизило ставку НДС для некоторых предприятий из-за экономического спада, вызванного COVID-19, путаницы стало больше, чем когда-либо.

В нашем руководстве по НДС для начинающих мы мягко расскажем вам об основах и просто объясним общие термины, с которыми вы столкнетесь при ведении своего бизнеса в 2021 году.

Что такое НДС?

Краткая история НДС

НДС, введенный в Великобритании 1 апреля 1973 года, представляет собой налог, добавляемый к большинству второстепенных продуктов и услуг компаниями, которые их предоставляют. Он заменил потребительский налог, называемый налогом на покупку, который взимался по разным ставкам в зависимости от роскоши товаров.

Введение НДС стало следствием вступления Великобритании в Европейское экономическое сообщество в начале 1973 года. Консервативный канцлер лорд Барбер в то время установил единую ставку НДС (10%) на большинство товаров и услуг.

Какой доход приносит НДС?

Управление по бюджетной ответственности прогнозирует, что в 2019-2020 годах уплата НДС составит 136,6 млрд фунтов стерлингов, что в среднем составляет около 4800 фунтов стерлингов на семью в год. Это третий по величине источник налогов для Налоговой и таможенной службы Ее Величества (HMRC), сразу после подоходного налога и взносов в национальное страхование, хотя он близок к тому, чтобы обогнать последний.

НДС не является расходом для самих предприятий, поскольку его платит покупатель. Ваш бизнес, если он зарегистрирован в качестве плательщика НДС, будет собирать и оплачивать его от имени правительства, что фактически делает вас неуплаченным сборщиком налогов.

Как работает НДС?

НДС может взиматься только налогоплательщиком, зарегистрированным в качестве плательщика НДС в HMRC, включая любое физическое лицо, товарищество, компанию, клуб, ассоциацию или благотворительную организацию.

Он взимается с любых проданных или сдаваемых в аренду товаров или услуг, любых полученных комиссионных и применяется к бизнес-товарам, используемым в личных целях. Он также взимается с различных видов деятельности, не связанных с продажей, таких как бартер, частичный обмен и подарки. Все вместе они именуются «Налогооблагаемая поставка».

Стоит ли регистрировать свой бизнес в качестве плательщика НДС?

Вы должны зарегистрировать свой бизнес для уплаты НДС в течение 30 дней, если в течение скользящего 12-месячного периода:

– Ваш налогооблагаемый оборот превышает порог НДС более чем на 85 000 фунтов стерлингов

– Вы получаете товары из ЕС в Великобританию на сумму больше более 85 000 фунтов стерлингов

Налогооблагаемый оборот – это общая стоимость всего, что налогоплательщик продает в течение более 12 месяцев, что не освобождено от налога. Он не включает основные активы, такие как здания или транспортные средства – полный список на 2021 год можно найти на веб-сайте HMRC.

Даже если ваша компания не зарегистрирована в качестве плательщика НДС, это не означает автоматически, что ваши продажи освобождены от НДС.

Причины для регистрации НДС, даже если вам это не нужно?

Ранняя регистрация может дать некоторые преимущества, например создать внешнее впечатление, что ваши продажи превышают пороговое значение, но она также сразу сделает ваш продукт или услугу более дорогими, добавив к цене НДС. Кроме того, некоторые предприятия работают только с поставщиками, зарегистрированными по НДС.

Поговорите со своим бухгалтером, чтобы рассчитать вашу норму прибыли как юридического лица, зарегистрированного в качестве плательщика НДС, чтобы понять, стоит ли идти добровольным путем и как это повлияет на вашу прибыль. Вы не хотите внезапно терять прибыльность.

Ранняя регистрация может быть финансово выгодной, если вы продаете предприятиям, зарегистрированным в качестве плательщика НДС, потому что ваши продажи будут не дороже, чем если бы вы не были зарегистрированы в качестве плательщика НДС.

Ваши деловые расходы станут дешевле, потому что вы сможете вернуть любой НДС, уплаченный за товары или услуги, связанные с бизнесом, такие как компьютерное оборудование, канцелярские товары и даже счета бухгалтеров.

Примечание. Вы даже можете вернуть НДС по некоторым покупкам, приобретенным за четыре года до регистрации, что является еще одной причиной для регистрации в качестве плательщика НДС и сохранения всех коммерческих квитанций.

Какие разные ставки НДС?

В Великобритании действуют три разные ставки НДС, и вы должны убедиться, что взимаете правильную сумму.

Вот обзор ставки НДС в Великобритании на 2021 год:

| % НДС | Какая ставка применяется к | |

| Стандартная ставка | 20% | Большинство товаров и услуг |

| Пониженная ставка | 5% | Некоторые товары и услуги, например.грамм. детские автокресла и энергия для дома |

| Нулевая ставка | 0% | Товары и услуги с нулевой ставкой, например большая часть продуктов питания и детской одежды |

Источник: https://www.gov.uk/vat-rates

Стандартная ставка

С января 2011 года стандартная ставка НДС в Великобритании составляет 20%.

Применяется к большинству товаров и услуг, от шоколада и алкогольных напитков до обуви и такси.

В ответ на пандемию коронавируса правительство ввело временную 5% пониженную ставку НДС для некоторых поставщиков гостеприимства и туризма.Он будет действовать до 31 марта 2021 года.

Сниженная ставка

Сниженная ставка в размере 5% применяется к покупкам энергии для дома, а также таких товаров, как детские автокресла, прокладки для беременных и средства передвижения для людей старше 60 лет.

Нулевая ставка

Нулевая ставка используется, например, для продуктов питания, книг, газет и детской одежды.

Нулевая ставка означает, что товары и услуги по-прежнему облагаются НДС, но взимаются по ставке 0%. Это означает, что вы должны регистрировать их в своих счетах НДС и указывать их в своей декларации по НДС.

Как НДС применяется к экспорту в ЕС?

Нулевая ставка применяется к большинству товаров, которые вы экспортируете в страны ЕС и страны, не входящие в ЕС.

Если вы экспортируете товары в ЕС, вы должны быть зарегистрированы в качестве плательщика НДС, и вам также потребуется идентификационный номер плательщика НДС клиента во всех документах. В счете-фактуре должна быть пометка 0% и упоминание «обратного списания».

Обратный НДС означает, что покупатель несет ответственность за декларацию по НДС продажи, а затем вычитает сумму при самостоятельной оценке в своей декларации по НДС.

Таким же образом взимается НДС в строительстве.

НДС не облагается

К товарам, не облагаемым НДС, относятся почтовые услуги, членские взносы, страхование и лечение.

Продавцы товаров и услуг, освобожденных от налогообложения, не имеют права требовать возмещения НДС по коммерческим закупкам.

Как подать декларацию по НДС

Если вы зарегистрированы как плательщик НДС, вы должны сообщить в HMRC сумму уплаченного НДС и сумму уплаченного НДС. Это делается через вашу декларацию по НДС, которую нужно сдавать каждые три месяца с даты регистрации вашей компании.

Примечание. При использовании схемы годовой бухгалтерской отчетности предприятие может подавать одну декларацию по НДС в год.

Практически все предприятия, зарегистрированные в качестве плательщиков НДС, по закону обязаны подавать свои декларации в режиме онлайн и платить НДС в электронном виде.

К счастью, большая часть коммерческого программного обеспечения НДС совместима с сайтом HMRC.

Как рассчитать свою декларацию по НДС за 2021 год

HMRC утверждает, что вы должны учитывать НДС в отношении полной стоимости того, что вы продаете, даже если вы:

- получаете товары или услуги вместо денег

- не взимали НДС покупателю

Вот пример того, как рассчитать ваш НДС:

В течение трехмесячного периода вы получаете НДС на сумму 1000 фунтов стерлингов с продаж и уплачиваете НДС на сумму 100 фунтов стерлингов на приобретенные вами товары.Полученная вами 1000 фунтов стерлингов называется выходным НДС, а уплаченный вами НДС в размере 100 фунтов стерлингов называется входящим НДС.

Как предприятие, зарегистрированное в качестве плательщика НДС, вы платите в HMRC только выходной НДС за вычетом входящего НДС. В этом примере это 900 фунтов стерлингов (1000 фунтов стерлингов минус 900 фунтов стерлингов), поэтому вы можете оставить разницу в 100 фунтов стерлингов.

Однако, если вы получаете больше НДС от продаж, чем платите по покупкам, вам нужно будет уплатить HMRC причитающийся НДС.

Примечание. Вы должны хранить все записи о своих доходах и расходах не менее шести лет.

Подсчет вашей декларации по НДС может быть сложным, но вот онлайн-калькулятор НДС вам в помощь.

Что такое схема фиксированной ставки?

Схема фиксированной ставки позволяет платить фиксированную ставку НДС в HMRC. Однако вы не можете вернуть НДС по своим покупкам – за исключением некоторых основных средств, превышающих 2000 фунтов стерлингов.

Чтобы иметь право на участие, ваш оборот по НДС должен составлять не более 150 000 фунтов стерлингов (без НДС).

Фиксированные ставки устанавливаются HMRC и варьируются в зависимости от сектора промышленности от 4% до 14.5%.

Не используйте это, если вы обычно получаете возмещение НДС, имеете доход, не облагаемый НДС, или если вы участвуете в экспорте или импорте ЕС.

Как выбрать правильную схему НДС для вашего бизнеса

Мы надеемся, что наше руководство для начинающих упростило некоторые сложные аспекты НДС, и вы почувствуете себя немного увереннее. Если у вас возникнут дополнительные вопросы, свяжитесь с нами, и мы поможем вам!

Руководство для начинающих по НДС

Тонкости обязательств по НДС могут показаться ошеломляющими.Кит Талли описывает, что вы должны знать, как владелец бизнеса.

Налог на добавленную стоимость (НДС) – это налог, взимаемый с продажи и покупки коммерческих товаров и Сервисы. Если вы зарегистрированы в качестве плательщика НДС, вы будете собирать информацию о суммах НДС, взимаемого с ваших клиентов, и суммы, которые вы выплатили.

Баланс между этими двумя цифрами либо восстанавливается вашей компанией, либо оплачивается в HMRC, как правило, ежеквартально.

Когда регистрироваться для плательщика НДС

Если налогооблагаемый оборот вашей компании составит 85 000 фунтов стерлингов или более (2017–18 годы), или, если вы ожидаете цифра, чтобы превысить этот порог в течение любого скользящего 30-дневного периода, вы должны зарегистрироваться по НДС. Вам также необходимо зарегистрироваться, если ваши продажи не облагаются НДС и превышают 85000 фунтов стерлингов. но вы покупаете у поставщиков из ЕС, зарегистрированных в качестве плательщиков НДС.

Регистрация может быть выгодна, даже если ваши налогооблагаемые продажи не достигли порог – например, если налогооблагаемый объем продаж приближается к 85 000 фунтов стерлингов, а у вас есть не ведется полный учет НДС. HMRC наложит финансовые санкции, если вы не зарегистрируйтесь, когда вам нужно.

Каковы текущие ставки НДС?

В настоящее время в Великобритании действуют три различных ставки НДС:

.Стандартная ставка: 20%

Это ставка, уплачиваемая по большинству товаров и услуг.

Пониженная ставка: 5%

На некоторые товары и услуги действует сниженная ставка в размере 5%. К ним относятся домашняя энергия и некоторые детские товары.

Нулевая ставка: 0%

Товары и услуги с нулевой ставкой включают детскую одежду и большинство продуктов питания.

Некоторые товары и услуги также освобождены от НДС, включая почтовые марки, образование, обучающие и страховые продукты.

Ведение учета НДС

Очень важно вести надлежащий учет НДС, так как он может понадобиться для подтверждения информации. указывается в ваших декларациях по НДС. Что это означает на практике? Записи могут быть электронными или на бумажной основе, и сумма НДС должна быть указана отдельной суммой.

Запись всех транзакций с НДС должна содержаться в отдельном НДС. учетную запись в своих книгах и предоставьте четкий и точный учет деятельности по НДС в бизнес.Записи, которые вам нужно будет сохранить, включают:

- Счета-фактуры и квитанции по НДС

- дебетовые и кредитовые ноты

- хозяйственные товары, взятые в личное пользование

- Выписки по счетам и кассовые книги

- квитанции об оплате и корешки чековых книжек

Счета-фактуры и кредитовые / дебетовые авизо должны включать ваш НДС и регистрацию компании. числа.Если покупатель возвращает товар и стоимость счета изменяется, вам потребуется выставить новый счет-фактуру НДС.

Альтернативные схемы учета НДС

Кроме стандартного метода учета НДС, доступны другие схемы, в том числе кассовый и годовой учет. Они предназначены для помощи определенным типам предприятий, таких как розничные торговцы, и помогают упростить административные процессы.

Схема кассового учета

Стандартный учет НДС предполагает уплату причитающегося НДС, иногда раньше ваших клиентов. оплатили свои счета. Схема учета денежных средств решает эту проблему движения денежных средств, и означает, что вы платите причитающийся НДС только после того, как ваши клиенты заплатят.

Схема годовой бухгалтерской отчетности

Эта схема позволяет подавать единую декларацию по НДС вместо подачи декларации. ежеквартально.Это сокращает объем бумажной работы и помогает с деньгами для бизнеса. поток. Промежуточные платежи производятся в течение года, при этом производится балансирующий платеж. или получил в конце года.

Штрафы и пени

HMRC налагает штрафы и пени при различных обстоятельствах, включая позднюю регистрацию, поздняя подача, ошибки и невыполнение обязательств.Что касается неточностей в декларации по НДС, уровень наказания будет зависеть от того, считает ли HMRC недостатком внимания или преднамеренным попытка ввести в заблуждение. В некоторых случаях штрафы могут составлять до 100 процентов налога. в связи.

Отмена регистрации плательщика НДС

Если ваш облагаемый НДС оборот упадет ниже 83 000 фунтов стерлингов (2017-18), вы можете отменить регистрацию, но было бы разумно обратиться за профессиональным советом относительно достоинств и недостатков вашего конкретный бизнес.

Отмена вряд ли будет хорошей идеей, если вы обычно взыскиваете НДС с вашего налога. возврат, если падение облагаемых налогом продаж считается временным, или большая часть вашего клиенты зарегистрированы для плательщика НДС. Как только HMRC санкционирует отмену регистрации, вы должны хранить свои записи по НДС не менее шести лет.

Об авторе

Кейт Талли – партнер Real Business Rescue, входящего в Begbies Traynor Group plc.Кейт и его команда консультируют директоров по ряду проблемных вопросов компании, таких как проблемы с денежными потоками, заявления о ликвидации и рекомендации по ликвидации.

В чем разница между налогом с продаж и НДС?

В чем разница между налогом с продаж и налогом на добавленную стоимость (НДС)? И налог с продаж, и НДС являются разновидностями косвенного налога – налога, взимаемого продавцом, который взимает с покупателя во время покупки, а затем уплачивает или переводит налог государству от имени покупателя.Налог с продаж и НДС – частая причина путаницы в корпоративном налоговом сообществе. Чтобы объяснить это дальше, давайте обрисуем сходства и различия между этими двумя типами косвенных налогов.

Обзор НДС и налога с продаж

Налог с продаж взимается продавцом, когда достигается последняя продажа в цепочке поставок. Другими словами, конечные потребители платят налог с продаж при покупке товаров или услуг. При покупке расходных материалов или материалов, которые будут перепроданы, предприятия могут выдавать продавцам сертификаты перепродажи и не облагаются налогом с продаж.Пока продажа не будет произведена конечному потребителю, налог с продаж не взимается, а налоговые юрисдикции не получают налоговых поступлений.

НДС , с другой стороны, взимается всеми продавцами на каждом этапе цепочки поставок. Поставщики, производители, дистрибьюторы и розничные торговцы собирают НДС с облагаемых налогом продаж. Точно так же поставщики, производители, дистрибьюторы, розничные торговцы и конечные потребители платят НДС со своих покупок. Компании должны отслеживать и документировать НДС, который они платят при покупках, чтобы получить зачет НДС, уплаченного в их налоговой декларации.В соответствии с режимом НДС налоговые юрисдикции получают налоговые поступления по всей цепочке поставок, а не только в точке продажи конечному потребителю.

Что вызывает требование налогового администрирования?

Налог с продаж Обязательства инициируются:

- Nexus – например, налогоплательщики, физически присутствующие в налоговой юрисдикции или соответствующие пороговым значениям экономической связи

До решения Верховного суда South Dakota против Wayfair в 2018 году взаимосвязь зависела от «физического присутствия» компании в штате.Но в мире после Wayfair , если ваш бизнес продает товары в каком-либо штате – даже если у вас нет физического присутствия в этом состоянии, а транзакция осуществляется только онлайн, – теперь вы можете быть обязаны зарегистрироваться в этом штате и собирать налог с продаж, если вы превысите порог «экономической связи». Программное обеспечение для автоматизации налогов с продаж может помочь вам понять и определить, достигли ли вы порогового значения нексуса.

Взыскание НДС требуется при следующих обстоятельствах:

- Постоянное представительство – Наличие объекта, средств бухгалтерского учета или возможность заключения контрактов

- Порог регистрации – Налогоплательщики, деятельность которых превышает денежный порог в налоговой юрисдикции

- Иногда конкретная деятельность вызывает обязательство по регистрации плательщика НДС (например,грамм. юридические услуги)

Кто собирает и уплачивает налог с продаж и НДС?

Как для налога с продаж , так и для НДС продавец несет ответственность за сбор налога и перевод в соответствующий налоговый орган, хотя в некоторых случаях покупатель должен вместо этого признать налог.

Выставление счетов

- Налог с продаж : Продавец должен отдельно указать налог с продаж.

- НДС : продавец должен отдельно указать НДС и включить регистрационный номер для счета-фактуры НДС; однако в большинстве юрисдикций с НДС цены указаны с учетом налогов.

Кто платит налог с продаж и НДС?

- Налог с продаж : платит только конечный потребитель.

- НДС : Все покупатели платят НДС; однако экономическое бремя НДС ложится на конечного потребителя, поскольку он не имеет права вычитать входящий НДС.

Налогообложение покупок предприятиями

- Налог с продаж : Торговые посредники выдают поставщику свидетельство об освобождении от налогов и не платят налог на покупки предметов, предназначенных для перепродажи.

- НДС : Торговые посредники платят налог поставщику и возвращают НДС на сумму налога, уплаченную за производственные ресурсы.

Аудиторские риски по налогу с продаж и НДС

- Налог с продаж : Продавцы, которые продают торговым посредникам, должны хранить действующие свидетельства об освобождении от уплаты налогов, в противном случае существует риск того, что аудиторская оценка превратит освобожденные от налогообложения продажи в налогооблагаемые продажи.

- НДС : Все стороны должны хранить счета-фактуры на покупки, подтверждающие уплаченный НДС, чтобы получить возвращенный НДС.

Сроки поступления доходов в налоговые органы

- Налог с продаж : налоговые органы не получают налоговые поступления до продажи конечному потребителю.

- НДС: Налоговые органы получают налоговые поступления намного раньше, получая налоговые поступления по всей цепочке распределения по мере увеличения добавленной стоимости.

Что должен делать покупатель, если продавец не обязан собирать налог или взимать налог на определенные товары, как указано в налоговом законодательстве?

- Налог с продаж : Рассчитайте и перечислите соответствующий налог за использование в соответствующий налоговый орган.

- НДС: Как правило, покупатель должен при необходимости рассчитать обратный платеж и сообщить об этом.

Как Thomson Reuters ONESOURCE может помочь вам управлять налогом с продаж, НДС и другими косвенными налогами?

Если вы профессионал в области корпоративного налогообложения и имеете дело с косвенными налогами, такими как налог с продаж и НДС, узнайте, как глобальное программное обеспечение для определения налогов, такое как ONESOURCE Determination, может помочь вам каждый раз получать правильные налоги с первого раза.

Вы не уверены в налоговых обязательствах вашей компании? Если да, мы рекомендуем вам изучить наш блог, чтобы получить более подробную информацию о косвенных налогах: «Имеет ли ваша компания обязательство по уплате налога с продаж в нескольких штатах?»

Налог на добавленную стоимость (НДС): что это такое и как это работает

Если вы когда-либо выезжали за пределы США и совершали покупки, скорее всего, вы заметили налог на добавленную стоимость на своих квитанциях.Вот что такое НДС, как он работает и как вы можете вернуть свои деньги.

Что такое НДС?

Налог на добавленную стоимость (НДС) – это налог на продукты или услуги, когда продавцы добавляют им стоимость. Подобно налогу с продаж или акцизному налогу, потребители платят налог на добавленную стоимость, который обычно представляет собой процент от продажной цены. В США нет НДС.

Пример того, как работает налог на добавленную стоимость (НДС)

Налог на добавленную стоимость обычно представляет собой процент от продажной цены.Например, если вы покупаете пару обуви за 100 долларов, а ставка налога на добавленную стоимость составляет 20%, вы должны заплатить 20 долларов НДС в кассе при оплате обуви.

Ставка налога на добавленную стоимость зависит от страны.

В некоторых странах НДС называется налогом на товары и услуги или GST.

В некоторых странах определенные товары или услуги не облагаются налогом.

Европейский Союз требует, чтобы ставка НДС в стране ЕС была не менее 15%.На некоторые вещи распространяется пониженная ставка, которая должна составлять не менее 5%.

Хотя предприятия могут платить налог на добавленную стоимость за товары и услуги, которые они покупают, они, как правило, должны возмещать эти платежи за счет НДС, взимаемого со своих клиентов. Затем предприятия переводят то, что осталось, правительству.

Есть ли НДС в США?

В США нет НДС. Но даже несмотря на то, что в Соединенных Штатах нет налога на добавленную стоимость, они требуют, чтобы потребители платили федеральные акцизы при покупке бензина, алкоголя, табака и других товаров.Кроме того, в нескольких штатах и городах взимаются налоги с продаж. Интуитивно концепции схожи в том, что все они представляют собой налоги на потребление. Разница в том, как собирается налог. НДС есть более чем в 100 странах.

Как получить возмещение НДС

Если вы посещаете страну, в которой действует НДС, вы можете получить возмещение налога, уплаченного вами при совершении покупок в этой стране. Осторожно: этапов много, и некоторые путешественники решают, что процесс возврата не стоит проблем. Вот некоторые из общих правил, но перед поездкой обязательно ознакомьтесь с правилами НДС в стране, которую вы планируете посетить.

Обычно вы должны заплатить налог на добавленную стоимость во время покупки, а затем подать заявление на возврат в магазине.

Обычно ваша покупка должна превышать определенную сумму, чтобы иметь право на возмещение НДС. В ЕС, например, вы должны купить в магазине товаров на сумму не менее 175 евро. Пороговое значение не является совокупным, что означает, что расходы в 100 евро в одном магазине и 100 евро в другом не соответствуют минимальному уровню. Возможно, стоит объединить покупки, если вы хотите получить возмещение НДС.

Расходы на питание и проживание в гостиницах часто не подлежат возмещению НДС.

Обычно вам нужно быть посетителем, чтобы получить возмещение НДС. Здесь имеет значение адрес в вашем паспорте. Вы можете квалифицироваться как посетитель, если вы временно живете в стране, но у вас есть постоянный дом в другом месте.

Скорее всего, вам нужно будет предъявить продавцу подтверждение того, что вы проживаете за пределами страны, и заполнить форму.

Некоторые магазины не возвращают НДС.Некоторые магазины обрабатывают возврат напрямую, а некоторые используют третьих лиц для обработки возврата. Попросите письменные инструкции о том, как запросить возврат НДС.

Иногда магазин взимает комиссию за возврат НДС, поэтому не забудьте спросить об этом заранее.

Обычно вам нужно отправить форму возврата НДС с печатью на адрес, указанный в магазине. Но не всегда нужно ждать, чтобы вернуться домой. В некоторых крупных аэропортах, портах и на вокзалах есть офисы возврата НДС, где вы можете получить возмещение сразу, если продавец, в котором вы совершали покупки, использует этот офис.

Когда вы идете домой со своими вещами, таможенник должен проштамповать ваши документы на возврат в качестве доказательства экспорта. Без печати вы не получите возмещение НДС.

Следует ли мне регистрироваться в качестве плательщика НДС? Консультации по регистрации НДС и порогу

Что такое порог НДС?

Порог регистрации НДС в Великобритании в настоящее время составляет 85 000 фунтов стерлингов. Если годовой оборот вашего бизнеса превышает этот порог, вы должны зарегистрироваться в качестве плательщика НДС. Если вы не сделаете этого в течение 30 дней, вам может грозить штраф.

Важно понимать, что эта цифра может измениться. Пороговое значение НДС на 2016 год составляло 83 000 фунтов стерлингов, и оно неуклонно растет с 77 000 фунтов стерлингов в 2012 году и 64 000 фунтов стерлингов в 2007 году. Вам следует проверять, каков порог для каждого финансового года, чтобы быть в курсе последних событий.

Вы можете использовать бухгалтерское программное обеспечение, чтобы следить за своим оборотом и настроить оповещение, чтобы предупредить вас, если вы приближаетесь к порогу НДС.

Следует также отметить, что эта цифра рассчитывается на скользящей 12-месячной основе (последние 12 месяцев с любой заданной точки) и не основана на обороте за календарный год.

Нужно ли мне регистрироваться в качестве плательщика НДС?

Итак, если ваш оборот превышает порог НДС в размере 85 000 фунтов стерлингов, вы должны зарегистрироваться в качестве плательщика НДС. Однако вы также можете добровольно зарегистрировать свой бизнес.

Регистрация в качестве плательщика НДС может гарантировать, что вы готовы расти как бизнес, создавая положительное впечатление о ваших намерениях, и позволяет вам вернуть НДС с покупок, которые вы совершаете.

Какие преимущества дает регистрация для плательщика НДС?

Очевидно, что если ваш бизнес превышает пороговое значение НДС, то регистрация НДС жизненно важна, чтобы оставаться в рамках закона.Однако НДС – это вопрос не только для крупных предприятий, и определенно стоит взвесить все за и против.

С другой стороны, регистрация НДС означает, что:

- Вы можете вернуть любой НДС, взимаемый при оплате товаров и услуг. НДС, который вы платите, известный как «входящий налог», может в конечном итоге оказаться больше, чем НДС, который вы собираете со своих клиентов, «исходящий налог». Если ваш входящий налог превышает исходящий налог, вы можете получить разницу обратно в HMRC, сэкономив немного денег.

- Вы готовы к росту. Регистрируясь в качестве плательщика НДС, вам не нужно следить за пороговым значением, и он задает тон, в соответствии с которым ваш бизнес готов к расширению. Вы также можете заслужить уважение и признание, зарегистрировавшись. Если вы не зарегистрированы в качестве плательщика НДС, другие компании будут знать, что ваш оборот ниже определенного уровня, и могут сделать предположения о вашем бизнесе на основе этого.

Тем не менее, с другой стороны, вы можете:

- В конечном итоге заплатить HMRC больше.Это происходит в том случае, если ваш «исходящий налог» больше, чем «входящий налог» – ситуация, противоположная описанному выше сценарию.

- Придется тратить больше времени на оформление документов. НДС – это налог, взимаемый предприятиями от имени правительства, и вам нужно будет подать декларацию, что увеличивает вашу потенциальную рабочую нагрузку. (Вот где может помочь хорошее бухгалтерское программное обеспечение)

- Придется передавать клиентам более высокие цены, особенно если вы обычно имеете дело с широкой публикой, а не с предприятиями, зарегистрированными в качестве плательщика НДС (которые могут требовать возврата своего НДС).

Если ваш оборот ниже порога НДС, важно тщательно взвесить все за и против вашей ситуации и обратиться за профессиональной помощью, если вы не уверены.

Какую схему НДС мне следует использовать?

Для предприятий существует ряд различных схем НДС, поэтому важно подумать, какая из них лучше всего подходит для ваших обстоятельств. Типичные схемы включают:

- Схема фиксированной ставки: это для предприятий с оборотом менее 150 000 фунтов стерлингов.По этой схеме вы платите HMRC процент от своего оборота по ставкам, установленным для отдельных отраслей, но не можете требовать возврата НДС, понесенного при покупках.

- Схема кассового учета. Это распространено среди малых предприятий, так как вам нужно заплатить HMRC только тот доход по НДС, который вы фактически получили в течение квартала. Однако это означает, что вы не можете требовать возврата НДС по счетам, которые не были оплачены. Чтобы получить доступ к этой схеме, предприятия должны иметь оборот ниже 1,35 миллиона фунтов стерлингов.

- Годовая схема бухгалтерского учета: вместо ежеквартальной отчетности эта схема позволяет вам вносить авансовые платежи в счет вашего счета в течение года. Затем вы подаете одну декларацию по НДС и оплачиваете остаток – или требуете возмещения любых переплат. Это имеет право только для предприятий с оборотом менее 1,35 миллиона фунтов стерлингов.

Это основные варианты, хотя существует ряд схем розничной продажи НДС для предприятий в этом секторе.

Что вам потребуется для регистрации в качестве плательщика НДС

Если вы хотите зарегистрироваться в качестве плательщика НДС, в большинстве случаев это можно сделать онлайн (или с помощью бумажной формы НДС1).Прежде чем вы войдете в систему и начнете регистрацию, вам понадобится следующая информация:

- Ваша уникальная налоговая справка. Это десятизначное число, которое вам отправят при регистрации для уплаты налога на прибыль.

- Реквизиты банковского счета вашей компании.

- Номер вашей компании и юридический адрес.

- Подробная информация о любых связанных предприятиях за последние два года.

Вам также могут потребоваться сведения о переданных или купленных предприятиях, если это применимо.

При регистрации в качестве плательщика НДС вы должны получить свидетельство о регистрации плательщика НДС (НДС4). В нем будет указано:

- ваш регистрационный номер плательщика НДС

- дата, когда вам необходимо подать первую декларацию по НДС и оплату до

- ваша «дата вступления в силу»

.