Задача

Задача. Дана производная функция где y-объем товарной продукции в стоимостном выражении, х1 – фонд заработной платы, х2 – стоимость основных фондов. Произошло изменение используемых ресурсов: фонд заработной платы уменьшился на 3%, стоимость основных фондов возросла на 2% .на сколько процентов при этом изменится:

1. объем товарной продукции,

2. производительность труда,

3. фондоотдача.

Решение.

1) Определим изменение объема товарной продукции в процентном выражении. Прологарифмируем производственную функцию.

.

Найдем полный дифференциал от данного выражения:

.

Величины

Величина будет

выражать

соответствующее

процентное

изменение

переменной у.

Величина будет

выражать

соответствующее

процентное

изменение

переменной у.

.

Следовательно, объем товарной продукции не изменился.

Найдем изменение объема товарной продукции в процентном выражении вторым способом. Исходное значение объема товарной продукции в стоимостном выражении было равно и это составляет 100%. По условию значение

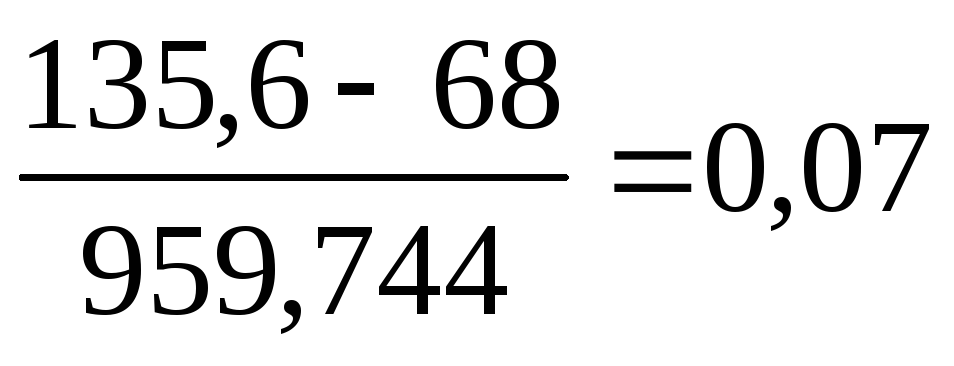

уисх – 100%

ун – А %

.

Так как А = 100 %, то объем товарной продукции не изменился.

2) Производительность труда является отношением объема товарной продукции к фонду заработной платы . Она была равна и это составляло 100%. При изменении х1 и х2 новая производительность труда будет равна . Составим пропорцию:

Отсюда

.

Так как В = 103%, то произошло повышение производительности труда на

103% – 100% = 3%.

3)

Фондоотдача

является

отношением

объема

товарной

продукции к

стоимости основных

фондов  Составим

пропорцию:

Составим

пропорцию:

Отсюда

.

Так как С = 98%, то произошло уменьшение фондоотдачи на

100% – 98% = 2%.

Формула и определение «хорошего» ROA

Что такое рентабельность активов (ROA)?

Метрика обычно выражается в процентах с использованием чистой прибыли компании и ее средних активов. Более высокий ROA означает, что компания более эффективно и продуктивно управляет своим балансом для получения прибыли, в то время как более низкий ROA указывает на то, что есть возможности для улучшения.

Ключевые выводы

- Рентабельность активов — это показатель, который показывает прибыльность компании по отношению к ее совокупным активам.

- ROA может использоваться руководством, аналитиками и инвесторами для определения того, эффективно ли компания использует свои активы для получения прибыли.

- Вы можете рассчитать ROA компании, разделив ее чистую прибыль на общую сумму активов.

- Всегда лучше сравнивать ROA компаний в одной отрасли, потому что они используют одну и ту же базу активов.

- ROA учитывает долг компании, а рентабельность собственного капитала — нет.

Рентабельность активов (ROA)

Понимание рентабельности активов (ROA)

Бизнес — это эффективность. Сравнение прибыли с выручкой является полезным операционным показателем, но сравнение их с ресурсами, которые компания использовала для их получения, показывает осуществимость существования этой компании. Рентабельность активов — самый простой из таких корпоративных показателей эффективности. Он сообщает вам, какая прибыль получена от инвестированного капитала или активов.

ROA публичных компаний может существенно различаться и сильно зависит от отрасли, в которой они работают, поэтому ROA технологической компании не обязательно будет соответствовать ROA компании, производящей продукты питания и напитки.

Показатель ROA дает инвесторам представление о том, насколько эффективно компания конвертирует вложенные деньги в чистую прибыль. Чем выше число ROA, тем лучше, потому что компания может заработать больше денег с меньшими инвестициями. Проще говоря, более высокий ROA означает более высокую эффективность активов.

ROA рассчитывается путем деления чистой прибыли компании на ее общие активы. В виде формулы это выражается так:

р е т ты р н о н А с с е т с знак равно Н е т я н с о м е Т о т а л А с с е т с Прибыль\ на\ Активы = \frac{Чистый\Доход}{Всего\Активы} Рентабельность активов = общий доход от чистых активов

Например, представьте, что Сэм и Милан открывают прилавки с хот-догами. Сэм тратит 1500 долларов на простую металлическую тележку, а Милан тратит 15 000 долларов на устройство в стиле зомби-апокалипсиса в комплекте с костюмом.

Давайте предположим, что это были единственные активы, которые использовала каждая фирма. Если за некоторый период Сэм заработает 150 долларов, а Милан заработает 1200 долларов, у Милана будет более ценный бизнес, но у Сэма будет более эффективный. Используя приведенную выше формулу, мы видим, что упрощенный ROA Сэма составляет 150/1500 долларов США = 10%, а упрощенный ROA Милана составляет 1200 долларов США/15 000 долларов США = 8%.

Особые указания

Обратите внимание, что из-за уравнения бухгалтерского баланса общие активы также являются суммой общих обязательств и акционерного капитала. Оба типа финансирования используются для финансирования операций компании. Поскольку активы компании финансируются либо заемными, либо собственными средствами, некоторые аналитики и инвесторы игнорируют стоимость приобретения актива, добавляя обратно процентные расходы в формулу для ROA.

Другими словами, влияние увеличения долга сводится на нет путем прибавления стоимости займа к чистой прибыли и использования средних активов за данный период в качестве знаменателя.

ROA не должен быть единственным определяющим фактором при принятии инвестиционных решений. На самом деле, это всего лишь один из многих показателей, доступных для оценки прибыльности компании.

Рентабельность активов (ROA) и рентабельность собственного капитала (ROE)

И ROA, и рентабельность собственного капитала (ROE) измеряют, насколько хорошо компания использует свои ресурсы. Но одно из ключевых различий между ними заключается в том, как каждый из них относится к долгу компании. ROA влияет на то, насколько компания использует заемные средства или сколько у нее долгов. В конце концов, его общие активы включают любой капитал, который он занимает для ведения своей деятельности.

С другой стороны, ROE измеряет только прибыль на собственный капитал компании, без учета ее обязательств. Таким образом, ROA учитывает долг компании, а ROE — нет. Чем больше рычагов и долга компания берет на себя, тем выше будет ROE по отношению к ROA. Таким образом, по мере того, как компания берет на себя больше долга, ее ROE будет выше, чем ее ROA.

Чем больше рычагов и долга компания берет на себя, тем выше будет ROE по отношению к ROA. Таким образом, по мере того, как компания берет на себя больше долга, ее ROE будет выше, чем ее ROA.

Предполагая, что доходы постоянны, активы теперь выше, чем собственный капитал, и знаменатель расчета доходности активов выше, потому что активы выше. Это означает, что ROA компании падает, а ROE остается на прежнем уровне.

Ограничения ROA

Как отмечалось выше, одна из самых больших проблем с ROA заключается в том, что его нельзя использовать в разных отраслях. Это связано с тем, что компании в одной отрасли имеют разные базы активов, чем в другой. Таким образом, активы компаний нефтегазовой отрасли не такие, как в розничной торговле.

Некоторые аналитики также считают, что базовая формула ROA имеет ограниченное применение и больше всего подходит для банков. Балансы банков лучше отражают реальную стоимость их активов и пассивов, потому что они учитываются по рыночной стоимости с учетом рыночной стоимости (или, по крайней мере, оценки рыночной стоимости) по сравнению с исторической стоимостью. И процентные расходы, и процентные доходы уже учтены в уравнении.

И процентные расходы, и процентные доходы уже учтены в уравнении.

Для нефинансовых компаний заемный и собственный капитал строго разделены, как и доходность каждого из них:

- Процентные расходы являются доходом для кредиторов

- Чистая прибыль является доходом для инвесторов в акционерный капитал

Таким образом, обычная формула ROA смешивает вещи, сравнивая доходы инвесторов в акционерный капитал (чистый доход) с активами, финансируемыми как инвесторами в долг, так и инвесторами в акционерный капитал (общие активы). Два варианта этой формулы ROA устраняют это несоответствие между числителем и знаменателем, помещая процентные расходы (за вычетом налогов) обратно в числитель. Таким образом, формулы будут такими:

- Вариант ROA 1: Чистая прибыль + [Процентные расходы x (1 – Налоговая ставка)] / Всего активов

- Вариант ROA 2: Операционный доход x (1 – Налоговая ставка) / Всего активов

Федеральная резервная система Сент-Луиса предоставила данные о рентабельности инвестиций банков США, которая обычно колебалась ниже 1,4% в период с 1984 по 2020 год, когда она была прекращена.

Пример ROA

Помните, что ROA наиболее полезен для сравнения компаний в одной отрасли, так как разные отрасли используют активы по-разному. Например, ROA для сервисно-ориентированных фирм, таких как банки, будет значительно выше, чем ROA для капиталоемких компаний, таких как строительные или коммунальные предприятия.

Давайте оценим ROA для трех компаний в сфере розничной торговли:

- Мэйси (М)

- Коля (КСС)

- Дилларда (DDS)

Данные в таблице относятся к последним 12 месяцам (TTM) по состоянию на 13 февраля 2019 г.

| Акции розничного сектора | |||

|---|---|---|---|

| Компания | Чистая прибыль | Всего активов | РОА |

| Мэйси | 1,7 миллиарда долларов | 20,4 миллиарда долларов | 8,3% |

| Коля | 996 миллионов долларов | 14,1 миллиарда долларов | 7,1% |

| Диллардс | 243 миллиона долларов | 3,9 миллиарда долларов | 6,2% |

Каждый доллар, вложенный Macy’s в активы, принес 8,3 цента чистой прибыли. Macy’s лучше конвертировала свои инвестиции в прибыль по сравнению с Kohl’s и Dillard’s. Одной из наиболее важных задач руководства является разумный выбор при распределении ресурсов, и, похоже, руководство Macy в отчетный период проявило больше знаний, чем два его коллеги.

Macy’s лучше конвертировала свои инвестиции в прибыль по сравнению с Kohl’s и Dillard’s. Одной из наиболее важных задач руководства является разумный выбор при распределении ресурсов, и, похоже, руководство Macy в отчетный период проявило больше знаний, чем два его коллеги.

Как инвесторы используют ROA?

Инвесторы могут использовать ROA для поиска возможностей для акций, поскольку ROA показывает, насколько эффективно компания использует свои активы для получения прибыли.

ROA, который со временем растет, указывает на то, что компания успешно увеличивает свою прибыль с каждым вложенным долларом. Падение ROA указывает на то, что компания, возможно, чрезмерно инвестировала в активы, которые не смогли обеспечить рост выручки, а это признак того, что у компании могут быть проблемы. ROA также можно использовать для сравнения «яблок с яблоками» между компаниями в одном секторе или отрасли.

Как рассчитать ROA компании?

ROA рассчитывается путем деления чистой прибыли фирмы на среднее значение ее совокупных активов. Затем он выражается в процентах.

Затем он выражается в процентах.

Чистая прибыль указывается в нижней части отчета о прибылях и убытках компании, а активы — в ее балансе. Средние общие активы используются при расчете ROA, потому что общая сумма активов компании может меняться с течением времени из-за покупки или продажи транспортных средств, земли, оборудования, изменений запасов или сезонных колебаний продаж. В результате расчет средней суммы активов за рассматриваемый период является более точным, чем расчет суммы активов за один период.

Что считается хорошим ROA?

ROA более 5 % обычно считается хорошим, а более 20 % – отличным. Тем не менее, ROA всегда следует сравнивать между фирмами в одном и том же секторе. Например, у производителя программного обеспечения на балансе гораздо меньше активов, чем у производителя автомобилей. В результате активы софтверной компании будут занижены, а ее ROA может получить сомнительный прирост.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

ФРЕД. «Рентабельность средних активов для всех банков США (ПРЕРЫВНО)».

Как рассчитать рентабельность активов (ROA) с примерами

Что такое рентабельность активов (ROA)?

Рентабельность активов — это коэффициент рентабельности, который показывает, какую прибыль компания может получить от своих активов. Другими словами, рентабельность активов (ROA) измеряет, насколько эффективно руководство компании получает прибыль от своих экономических ресурсов или активов на балансе.

ROA показан в процентах, и чем выше число, тем эффективнее руководство компании управляет своим балансом для получения прибыли.

Ключевые выводы

- Рентабельность активов — это коэффициент прибыльности, который показывает, какую прибыль компания может получить от своих активов.

- Рентабельность активов (ROA) измеряет, насколько эффективно руководство компании получает прибыль от общей суммы активов на балансе.

- ROA отображается в процентах, и чем выше число, тем эффективнее руководство компании управляет своим балансом для получения прибыли.

- Компании с низким ROA обычно имеют больше активов, задействованных в получении прибыли, в то время как компании с высоким ROA имеют меньше активов.

- ROA лучше всего при сравнении похожих компаний; более низкий ROA компании, интенсивно использующей активы, может показаться тревожным по сравнению с более высоким ROA несвязанной компании с меньшим количеством активов и аналогичной прибылью.

ROA и ROE дают четкое представление о корпоративном здоровье

Расчет рентабельности активов (ROA)

Среднее общее количество активов используются при расчете ROA, поскольку общая сумма активов компании может меняться с течением времени из-за покупки или продажи транспортных средств, земли или оборудования, а также изменений запасов или сезонных колебаний продаж. В результате расчет средней общей суммы активов за рассматриваемый период является более точным, чем расчет общей суммы активов за один период. Общие активы компании можно найти в балансе.

В результате расчет средней общей суммы активов за рассматриваемый период является более точным, чем расчет общей суммы активов за один период. Общие активы компании можно найти в балансе.

Формула ROA:

Пример рентабельности активов (ROA)

Корпорация Exxon Mobil (XOM)

Ниже приведен балансовый отчет из отчета Exxon 10K, показывающий общие активы за 2021 и 2020 годы. Обратите внимание на различия между ними и на то, как это повлияет на ROA.

Изображение Сабрины Цзян © Investopedia 2020Ниже представлен отчет о прибылях и убытках Exxon за 2021 год согласно их отчету 10K :

Изображение Сабрины Цзян © Investopedia 2020ROA Exxon более значима по сравнению с другими компаниями в той же отрасли.

Вот показатели рентабельности инвестиций в 2021 году для сопоставимых компаний.

Сравнение рентабельности активов (ROA) компании с аналогичными компаниями может показать, насколько эффективно руководство инвестирует в свое будущее.

Что рентабельность активов (ROA) означает для инвесторов

Расчет ROA компании может быть полезен при сравнении прибыльности компании за несколько кварталов и лет, а также при сравнении с аналогичными компаниями. Однако ни один финансовый коэффициент не должен использоваться для определения финансовых показателей компании.

Устный перевод ROA

При анализе ROA компании, как правило, применимо следующее:

- Компании с низким ROA обычно используют больше активов для получения прибыли

- Компании с высоким ROA обычно используют меньше активов для получения прибыли

В результате компании с низким ROA, как правило, имеют больше долга, поскольку им необходимо финансировать стоимость активов. Наличие большего долга — это не плохо, если руководство эффективно использует его для получения прибыли.

Рост ROA обычно указывает на то, что компания увеличивает свою прибыль с каждым долларом инвестиций, вложенным в общие активы компании. Снижение ROA может указывать на то, что компания, возможно, приняла неверные решения в отношении капитальных вложений и не получает достаточно прибыли, чтобы оправдать затраты на приобретение этих активов. Снижение ROA также может указывать на то, что прибыль компании сокращается из-за снижения продаж или доходов.

Снижение ROA может указывать на то, что компания, возможно, приняла неверные решения в отношении капитальных вложений и не получает достаточно прибыли, чтобы оправдать затраты на приобретение этих активов. Снижение ROA также может указывать на то, что прибыль компании сокращается из-за снижения продаж или доходов.

Важно сравнить ROA компании за несколько отчетных периодов. Один год более низкой рентабельности инвестиций может не вызывать беспокойства, если руководство компании инвестирует в свое будущее и прогнозирует увеличение прибыли в ближайшие годы.

Типичный показатель ROA зависит от размера и отрасли, в которой работает компания. Будьте осторожны при сравнении ROA двух компаний из разных отраслей.

Сравнение рентабельности инвестиций

Важно сравнивать компании аналогичного размера и отрасли. Например, банки, как правило, имеют большое количество общих активов в виде кредитов и инвестиций. Крупный банк может иметь активы на 2 триллиона долларов и генерировать чистую прибыль, аналогичную несвязанной компании в другой отрасли. Хотя чистая прибыль банка может быть аналогичной и иметь высококачественные активы, его рентабельность инвестиций может быть ниже, чем у несвязанной компании. Больший общий показатель активов должен быть разделен на чистую прибыль, что снижает рентабельность инвестиций для банка.

Хотя чистая прибыль банка может быть аналогичной и иметь высококачественные активы, его рентабельность инвестиций может быть ниже, чем у несвязанной компании. Больший общий показатель активов должен быть разделен на чистую прибыль, что снижает рентабельность инвестиций для банка.

Например, производитель автомобилей с огромными мощностями и специализированным оборудованием может иметь рентабельность инвестиций в размере 4%. С другой стороны, компания-разработчик программного обеспечения, которая продает загружаемые программы, приносящие ту же прибыль, но с меньшими активами, может иметь ROA на уровне 18%. На первый взгляд, 4% ROA производителя может показаться низким по сравнению с компанией-разработчиком программного обеспечения. Однако, если средний показатель ROA в автомобильной промышленности составляет 2 %, ROA автомобильной компании, составляющий 4 %, превосходит ее конкурентов.

При использовании рентабельности активов для сравнения производительности разных предприятий важно учитывать, какие типы активов необходимы для функционирования в данной отрасли, а не просто сравнивать цифры.

Что такое ROA в финансах?

Рентабельность активов (ROA) – это финансовый коэффициент, показывающий, какую прибыль компания получает от всех своих активов.

Как рассчитать рентабельность активов?

Хотя существует несколько формул, рентабельность активов (ROA) обычно рассчитывается путем деления чистой прибыли компании на среднюю общую сумму активов. Среднюю общую сумму активов можно рассчитать, прибавив общую сумму активов на конец предыдущего периода к общей сумме активов на конец текущего периода и разделив результат на два.

Что такое хороший коэффициент рентабельности активов?

ROA 5 % или ниже может считаться низким, а ROA более 20 % — высоким. Однако лучше всего сравнивать ROA похожих компаний. ROA для компании с интенсивным использованием активов может составлять 2%, но компания с эквивалентной чистой прибылью и меньшим количеством активов может иметь ROA на уровне 15%.

Что вам говорит ROA?

Рост ROA может указывать на то, что компания получает больше прибыли по сравнению с общими активами.