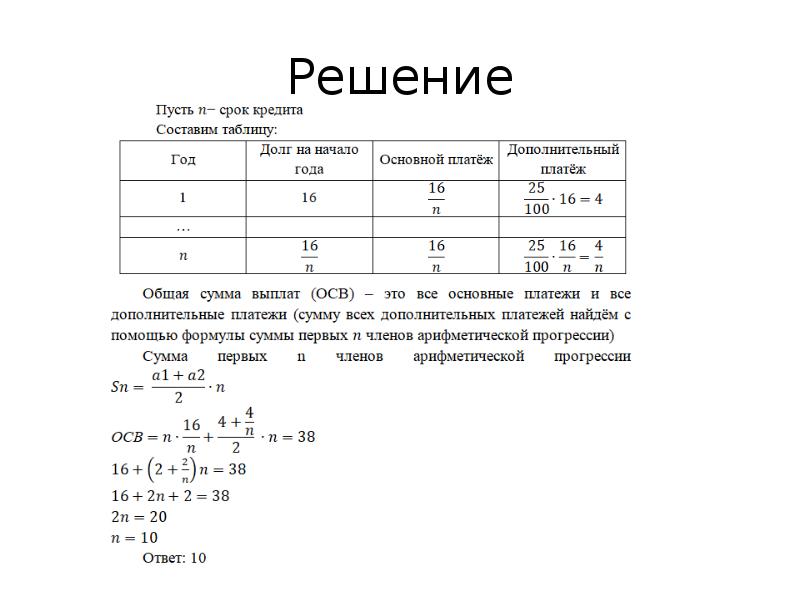

Решение задач по предпринимательскому праву

Решая задачи по предпринимательскому праву, студентами изучаются правовые институты, комплексно отражающие экономико-рыночные отношения и их государственное регулирование.

Если Вам нужна помощь в решении задач по предпринимательскому праву?

Присылайте ваши задачи на электронную почту Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра. , я Вам оперативно отвечу и в Ваши сроки решу задачи.

Ниже размещаю некоторые термины курса “Предпринимательское право”

Частное предпринимательство – представляет собой инициативную деятельность субъектов частного предпринимательства, направленную на получение дохода, основанных на собственности самих субъектов частного предпринимательства и осуществляемых от имени субъектов частного предпринимательства, за их риск и под их имущественную ответственность.

Индивидуальное предпринимательство – инициативная деятельность физического лица, направленная на получение прибыли, основанная на собственности самого физического лица и осуществляемая от имени физического лица, за его риск и под его имущественную ответственность.

Субъект частного предпринимательства – Физические и негосударственные юридические лица, осуществляющие предпринимательскую деятельность.

Банкротство – это признанная решением суда несостоятельность должника, являющаяся основанием для его ликвидации.

Конкуренция – состязательность участников рынка, соревнование между ними за лучшее условия производства, купли-продажи товаров и получения максимальной прибыли.

Реклама – это информация, распространяемая и размещаемая в любой форме, с помощью любых средств, предназначенная для неопределенного круга лиц и призванная формировать или поддерживать интерес к физическому или юридическому лицу, товарам, товарным знакам, работам, услугам и способствовать их реализации.

Ненадлежащая реклама – это недобросовестная, недостоверная, неэтичная, заведомо ложная и срытая реклама, в которой допущены нарушения требований к ее содержанию, времени, месту и способу распространения, размещения, установленных законодательством.

Товарная биржа – это юридическое лицо, основанное на любых формах собственности, осуществляющее организационную и регулирующую деятельность по оптовой торговле биржевыми товарами путем регулярного проведения публичных торгов в определенном месте и в определенное время по установленным правилам биржевой торговли.

Участники биржевой торговли – это брокерские организации, брокеры, дилеры и разовые посетители.

Дилерская деятельность – это деятельность осуществляемая путем, совершения биржевых сделок от своего и за свой счет с целью последующей перепродажи на бирже.

Преднамеренное банкротство – это умышленное приведение должника к несостоятельности, совершенное собственником его имущества или органами юридического лица-должника в личных интересах или интересах иных лиц.

Недобросовестная конкуренция – это любое действие (бездействие) юридического и (или) физического лица, а также государственных органов и органов местного самоуправления, направленное на получение необоснованных преимуществ в предпринимательской деятельности путем устранения или ограничения конкуренции.

Ценная бумага – это совокупность определенных записей и других обозначений, удостоверяющих имущественные права.

Ложное банкротство – заведомо ложное обращение органа должника или собственника его имущества в суд или уполномоченный орган о признании его банкротом с целью введения в заблуждение кредиторов для получения отсрочки или рассрочки причитающихся кредиторам платежей, или скидки с долгов, а равно для неуплаты долгов при наличии у него возможности удовлетворить требования кредиторов в полном объеме.

Фьючерсная сделка – это сделка, связанная со взаимной передачей прав и обязанностей в отношении стандартных контрактов на будущую поставку биржевого товара.

Опционная сделка – это сделка, с уступкой прав на будущую передачу прав и обязанностей в отношении биржевого товара или контракта на поставку биржевого товара.

Участники биржевой торговли – это брокерские организации, брокеры, дилеры и разовые посетители.

Неделимое имущество – это имущество, которое не может быть разделено без изменения его хозяйственного назначения (функций) или не подлежит разделу в силу предписания законодательного акта.

Субъекты франчайзинговых отношений – это физические и юридические лица.

Монополистическая деятельность – это противоречащие настоящему Закону действия (бездействие) субъектов рынка, государственных органов, направленные на недопущение, ограничение или устранение конкуренции и (или) ущемляющие законные интересы потребителей.

Естественная монополия – это состояние рынка услуг (товаров, работ), при котором создание конкурентных условий для удовлетворения спроса на определенный вид услуг (товаров, работ) не возможно или экономически не целесообразно в силу технологических особенностей производства и предоставления данного вида услуг (товаров, работ).

Демпинг – это поставки на территорию товара, реализуемого по цене ниже его нормальной стоимости.

Примеры решения задач по предпринимательскому праву:

Ситуация № 1. Предприниматель без образования юридического лица, имея Федеральную лицензию на производство и реализацию корректирующих очков и реализацию очковой оптики, осуществлял торговлю очковой оптики через принадлежащую ему торговую точку, адрес которой указан в лицензии, другими видами деятельности не занимался. При этом администрация города обязала предпринимателя приобрести разрешение на право торговли.

При этом администрация города обязала предпринимателя приобрести разрешение на право торговли.

Ответ: Обычно именно местные власти выдают разрешения и патенты на торговлю. Без этих документов торговать на территории муниципального образования нельзя. У каждого муниципалитета свои подходы в решении этого вопроса – федеральным законодательством он не регулируется.

Получив любой из этих документов, фирма или предприниматель обязаны соблюдать правила торговли, причем не только региональные, но и федеральные. В противном случае местные власти разрешение или патент приостановят или изымут.

Проверить, соблюдает ли фирма условия разрешения или патента, местная администрация вправе в любой момент. Информацию о нарушителях муниципалитеты получают, как правило, от других контролирующих структур.

Так, например, Хабаровский краевой суд в своем решении отметил, что так называемые разрешения на право торговой и иной деятельности, выдаваемые муниципальными образованиями Хабаровского края, противоречат статьям 34 и 71 Конституции РФ, а также статьям 23 и 49 Гражданского кодекса РФ, поскольку граждане-предприниматели и коммерческие организации имеют право заниматься предпринимательской деятельностью с момента государственной регистрации и лишь отдельными видами деятельности, перечень которых определяется законом, юридическое лицо и гражданин-предприниматель могут заниматься только на основании специального разрешения (лицензии).

Федеральный арбитражный суд Северо-Западного округа в своем постановлении от 11 апреля 2003 года по делу № А42-7588/02-С4 указал на то, что действия местных властей, обязывающие предпринимателей и организации регистрировать объекты торговли и общественного питания в отделе торговли, необходимо квалифицировать как незаконное вмешательство в состязательность хозяйствующих субъектов.

На наш взгляд, поскольку у него есть лицензия, он зарегистрирован в порядке предусмотренном законодательством РФ, приобретать разрешение на право торговли не требуется.

Ситуация № 2. Организация применяет упрощенную систему налогообложения, является комиссионером и реализует товары за наличный расчет. В соответствии с п.2 ст.1 Федерального закона от 29.12.95 года № 222-ФЗ применение упрощенной систему налогообложения организациями, подпадающими под действие данного закона, предусматривает замену уплаты совокупности федеральных, региональных и местных налогов и сборов уплатой единого налога.

Обязана ли названная организация уплачивать налог с продаж согласно ст. 354 НК РФ, где сказано, что комиссионер является налоговым агентом и обязан удерживать и перечислять в бюджет соответствующий налог?

354 НК РФ, где сказано, что комиссионер является налоговым агентом и обязан удерживать и перечислять в бюджет соответствующий налог?

а) комитент тоже применяет упрощенную систему налогообложения?

б) комитент является ПБОЮЛ, применяющим упрощенную систему налогообложения?

в) комитент является плательщиком единого налога на вмененный доход?

Ответ: В соответствии со ст. 349 НК РФ объектом налогообложения налога с продаж признаются операции по реализации физическим лицам товаров (работ, услуг) на территории субъекта РФ, в том случае, если такая реализация осуществляется за наличный расчет, а также с использованием расчетных или кредитных банковских карт.

1. При реализации товаров комиссионером исчисление и уплата налога с продаж производятся в порядке, предусмотренном п. 3 ст. 354 НК РФ, согласно которому комиссионер признается налоговым агентом при условии поступления денежных средств от покупателей в кассу (на расчетный счет) комиссионера.

Таким образом, использование комиссионером упрощенной системы налогообложения не освобождает его от обязанностей налогового агента, связанных с исчислением и уплатой налога с продаж, что также прямо вытекает из пункта 5 статьи 346.11 Налогового кодекса Российской Федерации.

Поскольку обязанности налогоплательщика возникают у комитента, комиссионер исчисляет сумму налога с продаж исходя из цены реализации товара (п. 1 ст. 39 НК РФ) комитентом. Комиссионное вознаграждение в указанном случае освобождается от уплаты налога с продаж.

В соответствии со ст. 351 НК РФ налоговая база по налогу с продаж определяется как стоимость реализованных товаров (работ, услуг), исчисленная исходя из применяемых цен (тарифов) с учетом НДС и акцизов (для подакцизных товаров) без включения в нее налога. В этой связи стоимость реализованных комиссионером товаров, принадлежащих комитенту, в рассматриваемой ситуации облагается налогом с продаж в той части денежной суммы, которая подлежит перечислению (уплате) комитенту.

При этом не имеет значения предварительное определение комитентом цены реализации товаров (в договорах, товарных накладных и т.п.), поскольку стоимость товаров, подлежащих реализации (впоследствии) не является налоговой базой по налогу с продаж.

При этом не имеет значения предварительное определение комитентом цены реализации товаров (в договорах, товарных накладных и т.п.), поскольку стоимость товаров, подлежащих реализации (впоследствии) не является налоговой базой по налогу с продаж.Обязанность налогового агента (комиссионера) правильно и своевременно исчислить, удержать из средств, выплачиваемых комитенту, и перечислить в бюджет сумму налога (п. 2 ст. 24 НК РФ) включает в себя обязанность проверить наличие правовых оснований (применение комитентом упрощенной системы налогообложения) для несовершения указанных действий. Неисполнение обязанностей налогового агента, нарушающее конкретные правовые нормы, влечет привлечение его к ответственности, предусмотренной ст. 123 НК РФ.

В случае реализации товаров по договору комиссии комитентом, являющимся плательщиком единого налога на вмененный доход по деятельности, связанной с такой реализацией, объект налогообложения по налогу с продаж у комитента, а равно обязанности комиссионера как налогового агента не возникают.

2. В тех случаях, когда комиссионер, применяющий упрощенную систему налогообложения, исполняет обязанности налогового агента, связанные с исчислением, удержанием из средств, выплачиваемых комитенту и перечислением в бюджет суммы налога (п. 3 ст. 24 НК РФ), налог с продаж не будет взиматься с полной цены товара, включающей комиссионное вознаграждение.

Налоговая база по налогу с продаж применительно к рассматриваемой ситуации – стоимость реализованных товаров (ст. 351 НК РФ). Средства, выплачиваемые комиссионером комитенту, должны быть уменьшены на сумму налога с продаж, в то время как у самого комиссионера, применяющего упрощенную систему налогообложения, налоговая база по налогу с продаж не возникает. Таким образом, никаких расходов, связанных с удержанием из чужих средств (средств комитента) и уплатой в бюджет налога с продаж, у комиссионера не образуется.

Ситуация № 3 Подрядчик ООО «Альфастрой» обратился в суд с иском о взыскании с заказчика ЗАО «Квадрат» стоимости работ, принятых заказчиком и отраженных в актах приемки выполненных работ формы 2. Заказчик исковые требования не признал, в обосновании своей позиции сослался на договор, где был согласован порядок определения цены и подтвердил платежными документами, что обусловленная договором стоимость работ, оплату которых требует подрядчик, оплачена им полностью в соответствии со сметой, а отраженная в актах стоимость работ превышает смету строительства.

Заказчик исковые требования не признал, в обосновании своей позиции сослался на договор, где был согласован порядок определения цены и подтвердил платежными документами, что обусловленная договором стоимость работ, оплату которых требует подрядчик, оплачена им полностью в соответствии со сметой, а отраженная в актах стоимость работ превышает смету строительства.

Как следует разрешить дело?

Каковы условия оплаты дополнительных, не обусловленных проектом и предварительно не согласованных с заказчиком работ? Влияет ли на условия оплаты указанных работ их принятие заказчиком и отражение в актах приемки формы 2?

Ответ: По общим правилам подрядных работ подрядчик берет на себя обязательства выполнить определенные работы в объеме, требуемом существующей документацией и заказчиком, а также обеспечить надлежащее качество результата своего труда.

Следуя этим правилам, заказчик строительных работ вправе оплачивать подрядчику только те работы, которые предусмотрены проектной документацией, если иное не оговорено в договоре сторон. Из сказанного следует, что, если подрядчик выполнил дополнительные работы, не обусловленные проектом и предварительно не согласовал их выполнение с заказчиком, он не вправе требовать оплаты таких работ, даже если они были приняты заказчиком и отражены в актах приемки выполненных работ формы 2. Данный вывод сделан из текста ст. 743 ГК РФ, согласно которой подрядчик, обнаруживший в ходе строительства необходимость проведения дополнительных, не учтенных проектом работ, обязан сообщить об этом заказчику. При неполучении от заказчика в обусловленный срок ответа он должен приостановить дальнейшее выполнение работ. В противном случае он лишается возможности требовать от заказчика возмещения их стоимости. Подписание заказчиком актов выполненных работ судебные инстанции рассматривают как фиксацию им самого факта выполнения таких работ, но никак не разрешение на их выполнение, и тем более на оплату. Правда, чтобы отказаться от оплаты принятых работ, заказчик должен убедить подрядчика в том, что отраженные в акте объемы не предусмотрены проектной документацией или что подрядчик завысил их объемы.

Из сказанного следует, что, если подрядчик выполнил дополнительные работы, не обусловленные проектом и предварительно не согласовал их выполнение с заказчиком, он не вправе требовать оплаты таких работ, даже если они были приняты заказчиком и отражены в актах приемки выполненных работ формы 2. Данный вывод сделан из текста ст. 743 ГК РФ, согласно которой подрядчик, обнаруживший в ходе строительства необходимость проведения дополнительных, не учтенных проектом работ, обязан сообщить об этом заказчику. При неполучении от заказчика в обусловленный срок ответа он должен приостановить дальнейшее выполнение работ. В противном случае он лишается возможности требовать от заказчика возмещения их стоимости. Подписание заказчиком актов выполненных работ судебные инстанции рассматривают как фиксацию им самого факта выполнения таких работ, но никак не разрешение на их выполнение, и тем более на оплату. Правда, чтобы отказаться от оплаты принятых работ, заказчик должен убедить подрядчика в том, что отраженные в акте объемы не предусмотрены проектной документацией или что подрядчик завысил их объемы. В суде заказчик представляет, как правило, акт какой-либо независимой организации, производившей замеры объемов выполненных работ и подтверждающей несоответствие их проектной документации. Аналогично этому заказчик вправе не оплачивать завышенную подрядчиком против условий договора стоимость работ.

В суде заказчик представляет, как правило, акт какой-либо независимой организации, производившей замеры объемов выполненных работ и подтверждающей несоответствие их проектной документации. Аналогично этому заказчик вправе не оплачивать завышенную подрядчиком против условий договора стоимость работ.

Так, подрядчик обратился в суд с иском о взыскании с заказчика стоимости указанных в акте выполненных работ. Причем к иску были приложены подписанные заказчиком акты выполненных работ с указанием их стоимости. Однако в свою защиту заказчик сослался на договор, где был записан порядок определения цены, и подтвердил платежными документами, что обусловленная договором стоимость работ, оплату которых требует подрядчик, оплачена им полностью в соответствии со сметой, а отраженная в актах стоимость работ превышает смету строительства. В этой ситуации подрядчику вполне справедливо было отказано в иске. Все должно быть по-честному, можно требовать только то, что сделано в пределах стоимости договора.

Задачи по бизнесу с ответами

Задачи на логику на собеседовании сейчас являются достаточно распространенной практикой, особенно в отношении кандидатов на рабочие места, где требуется творческий подход и нестандартное мышление. Знание о том, как правильно использовать логические задачи на собеседовании будет крайне полезным для любого специалиста отдела кадров, менеджера по персоналу или руководителя. Соискателям тоже будет не лишним ознакомиться с тем, как выглядят логические задачи на собеседовании с ответами, чтобы знать, к чему следует готовиться перед трудоустройством.

Оглавление: 1. Зачем нужны задачи на логику на собеседовании 2. Самые популярные задачи на логику на собеседовании с ответами 3. Как решать логические задачи на собеседовании, у которых нет единственного ответа

Зачем нужны задачи на логику на собеседовании

Задачи на логику на собеседовании позволяют работодателю сразу оценить такую личностную характеристику, как интеллект кандидата. При этом следует помнить, что оценивать интеллект и логическое мышление по документам об образовании нельзя. Во-первых — далеко не всегда документы подтверждают реальное наличие у соискателя необходимых для занятия определенного рабочего места навыков и умений. А во-вторых, интеллект и логика никак не связаны со знаниями и отражают гибкость ума, а не объем накопленной информации и умений. Конечно же, интеллект можно развивать, но не следует считать это понятие тождественным энциклопедическому знанию.

При этом следует помнить, что оценивать интеллект и логическое мышление по документам об образовании нельзя. Во-первых — далеко не всегда документы подтверждают реальное наличие у соискателя необходимых для занятия определенного рабочего места навыков и умений. А во-вторых, интеллект и логика никак не связаны со знаниями и отражают гибкость ума, а не объем накопленной информации и умений. Конечно же, интеллект можно развивать, но не следует считать это понятие тождественным энциклопедическому знанию.

Часто логические задачи на собеседовании при этом не требуют от кандидата на самом деле особых знаний. Иногда задачи могут казаться сложными и требующими навыков в математике, физике или даже химии, которые могут быть никак не связаны с должностными обязанностями работника. Однако реальный ответ на них может вообще не затрагивать, казалось бы, напрямую интересующую область знаний.

Другие же задачи на собеседовании вообще могут не требовать предоставления точного ответа. В данном случае, интервьюер оценивает непосредственно ход мыслей соискателя и порядок действий, который тот озвучивает.

Самые популярные задачи на логику на собеседовании с ответами

Всего существует большое количество самых разнообразных логических задач, которые могут предусматриваться на собеседовании. При этом многие компании предпочитают разрабатывать собственные методики — и ответы на такие задачи на логику заранее никак не выучить, разве что узнать их у тех, кто проходил интервью с работодателем ранее. Однако есть и ряд достаточно распространенных логических задач, многие из которых уходят корнями в древние времена. Далее будут приведены примеры пяти логических задач на собеседовании с ответами на них:

Задача № 1. У вас имеется два ведра — одно объемом на пять литров воды, второе — на три литра. Как отмерять с их помощью четыре литра воды. Эта задача достаточно простая и часто используется даже в школе, однако многие работодатели все равно применяют ее для оценки мыслительных способностей кандидатов.

Ответ: Отмерять четыре литра в таком случае достаточно просто. Следует придерживаться простого порядка действий:

Следует придерживаться простого порядка действий:

У этой задачи есть и альтернативный метод решения, которым может удивить испытуемый. Так, согласно ему следует заполнить 5-литровое ведро, после чего опустить в него 3-литровое, так, чтобы оно вытеснило лишнюю воду. После этого — оставшиеся 2 литра воды наливаются в трехлитровое ведро, пятилитровое заполняется полностью и операция по вытеснению лишней жидкости повторяется. Потом 2 литра воды из 3-литрового ведра просто доливаются в 5-литровое.

Задача № 2. Если вокруг Земли обернуть верёвку по экватору так, чтобы она обтягивала планету, а потом увеличить длину верёвки на два метра и равномерно поднять над поверхностью Земли, сможет ли в образовавшийся зазор пролезть человек?

Ответ: поначалу кажется, что в сравнении с масштабами планеты, увеличение длины верёвки всего на метр будет практически незаметным. Однако если вспомнить школьный курс математики и следовать формуле вычисления радиуса. При этом знать длину окружности экватора — совсем не обязательно. Достаточно использовать простое уравнение формата Х=2πr, где r — радиус Земли в метрах, а X — длина её окружности. Соответственно, если уравнение примет вид X+1=2πR , где новое значение R будет означать новый радиус Земли, можно будет сделать вывод, что разница между радиусами будет составлять 2/2π . То есть, при увеличении длины верёвки на 2 метра, расстояние её от Земли приблизительно составит 0,3 метра, чего явно будет достаточно для того, чтобы под ней мог пролезть человек.

Достаточно использовать простое уравнение формата Х=2πr, где r — радиус Земли в метрах, а X — длина её окружности. Соответственно, если уравнение примет вид X+1=2πR , где новое значение R будет означать новый радиус Земли, можно будет сделать вывод, что разница между радиусами будет составлять 2/2π . То есть, при увеличении длины верёвки на 2 метра, расстояние её от Земли приблизительно составит 0,3 метра, чего явно будет достаточно для того, чтобы под ней мог пролезть человек.

Задача № 3. Есть 8 монет. Одна из них фальшивая и весит легче, чем другие. Как гарантированно определить, какая из монет фальшивка, использовав всего два взвешивания на классических весах. Также может встречаться вариант задачи, предлагающий опрашиваемому самому указать минимально необходимое число взвешиваний для определения фальшивой монеты.

Ответ: двух взвешиваний будет достаточно в абсолютно любой ситуации. При первом взвешивании на каждую из чаш кладется по три монеты. Если чаши остались в равновесии — значит, фальшивая монета среди оставшихся двух — и определить её можно при втором взвешивании. Если же одна из чаш оказалась легче другой — значит фальшивая монета среди трех монет в более легкой чаше. Вторым взвешиванием берутся две любых монеты из этих трех — если чаша отклонится, значит уже можно определить более легкую монету. Если останется в равновесии — значит фальшивой является одна оставшаяся монетка.

Если же одна из чаш оказалась легче другой — значит фальшивая монета среди трех монет в более легкой чаше. Вторым взвешиванием берутся две любых монеты из этих трех — если чаша отклонится, значит уже можно определить более легкую монету. Если останется в равновесии — значит фальшивой является одна оставшаяся монетка.

Задача № 4. Сокровище охраняют два стража, которые пропустят человека, испившего из кувшина. В одном кувшине — смертельный яд, во втором — вода. Известно, что один из стражников всегда врёт, а второй — всегда говорит правду. Какой вопрос следует задать, чтобы не выпить яд? Вариантов этой задачи есть большое множество, однако все они уходят корнями в древнегреческие легенды, где это задание вставало перед одним из мифических героев.

Ответ: Необходимо спросить у любого из стражей, в каком кувшине, по мнению второго, яд. Если вопрос был задан правдивому стражу, он укажет на кувшин с водой, потому что врущий стражник так бы сделал. Если же вопрос задавался тому, кто всегда врёт, то он также указал бы на кувшин с водой, чтобы сказать неправду.

Задача № 5 Есть закрытая комната с тремя лампочками накаливания. Выключатели находятся в другой комнате и посмотреть сразу, какой из них связан с какой лампочкой — невозможно. Сколько раз нужно открыть дверь, чтобы узнать, какой выключатель за какую лампочку отвечает?

Ответ: Если решать эту задачу стандартным математическим подходом, то потребуется как минимум два раза открывать дверь, вне зависимости от выбранного способа. Так, можно просто включить одну лампочку — и понять какой выключатель управляет ей, а второй раз — вторую. Однако подвох кроется в формулировке задачи, которая позволяет найти решение за один подход. Так, нужно включить две лампочки, подождать 10 минут и выключить одну из них, после чего — открыть дверь. Включенная лампочка отвечает за единственный включенный выключатель. Осталось потрогать оставшиеся 2 лампочки. Тёплой будет та, которая включалась сначала, холодной — та, за которую отвечает оставшийся выключатель.

Как решать логические задачи на собеседовании, у которых нет единственного ответа

Другой вариант логических задач на собеседованиях предполагает такую постановку задачи, что правильного ответа на неё просто нет, или же напротив — их существует несколько. При этом работодатели в первую очередь оценивают ход мышления сотрудника, скорость принятия решений и вынесения предположений, равно как и нестандартность подхода к поиску ответа.

При этом работодатели в первую очередь оценивают ход мышления сотрудника, скорость принятия решений и вынесения предположений, равно как и нестандартность подхода к поиску ответа.

К таким задачам на логику подготовиться на порядок сложнее. Однако регулярные тренировки, решение задач и загадок, участие в мозговых штурмах, могут помочь развить необходимые навыки. Главное правило, при решении логических задач на собеседовании — это проводить решение вслух, объяснять, почему был предпринят тот или иной шаг и сделан тот или иной вывод.

Подобный подход позволит работодателю или интервьюеру сразу оценить, как именно мыслит соискатель. И даже если ход его мыслей изначально не сходится с предполагаемым и ожидаемым ответом, он может напротив — предвосхитить результаты. Попытки же просто сразу сказать окончательный ответ без объяснений плохо воспринимаются профессиональными менеджерами по персоналу даже тогда, когда этот ответ действительно присутствует и является верным.

Как решать нерешаемые управленческие задачи

Для повышения эффективности бизнес-процессов, как правило, приходится искать нестандартные пути. На помощь может прийти теория решения изобретательских задач (ТРИЗ). Созданная еще в 1940-х гг. советским изобретателем Генрихом Альтшуллером, эта теория использовалась для поиска технических рационализаторских решений. Однако ее основной постулат применим и в бизнесе. Он гласит: задачу необходимо очистить от лишних элементов, ложных ограничений и рассмотреть самые простые варианты решения, не требующие дорогостоящих ресурсов. Вот примеры применения ТРИЗ к задачам бизнеса из реальной практики.

Как вместить полторы 8-часовые смены в одну

Металлургическому заводу нужно за одну 8-часовую смену выполнить пять плавок металла длительностью 2,5 ч каждая. Задача выглядит неразрешимой, но только на первый взгляд. Что делать?

Что делать?

1. Критически переосмысливаем задачу и ищем противоречия и ограничения. Для этого задаем вопросы:

Почему длительность плавки именно 2,5 ч?

Почему вес каждой плавки составляет 2,5 т при расчетной мощности печи 5 т?

Действительно ли необходимо производить 10 т металла в день?

2. Получаем ответы и удивляемся:

Длительность плавок рассчитывалась в 1970-е гг. исходя из дефицита электричества. С тех пор большинство крупных потребителей энергии в городе закрылись, и проблема исчезла. В реальности плавку можно выполнить за 1 ч 40 мин, но техническую документацию никто не пересмотрел.

Для плавки используется крупногабаритный металлолом, и поэтому в печь входит только 2,5 т. Если его нарезать, объем плавки увеличится до проектной мощности.

Потребителям необходимо только 2,5 т металла в день. 10 т – пиковая срочная потребность в исключительных случаях.

3. Отсекаем ложные ограничения и переходим к решению задачи. Нам больше не нужно вмещать пять плавок длительностью в 2,5 ч в 8-часовой рабочий день. Даже если потребителю вдруг понадобятся все 10 т металла, это количество можно будет изготовить за две плавки. Для этого необходимо обновить техническую документацию, а также измельчать металлолом, добиваясь полной загрузки печи. Как и предписывает ТРИЗ, все эти действия не требуют больших дополнительных затрат и кардинальных изменений.

Нам больше не нужно вмещать пять плавок длительностью в 2,5 ч в 8-часовой рабочий день. Даже если потребителю вдруг понадобятся все 10 т металла, это количество можно будет изготовить за две плавки. Для этого необходимо обновить техническую документацию, а также измельчать металлолом, добиваясь полной загрузки печи. Как и предписывает ТРИЗ, все эти действия не требуют больших дополнительных затрат и кардинальных изменений.

Остается лишь одно ограничение – песчано-глиняные формы, в которые выливается металл, нельзя изготовить с запасом на несколько дней вперед. Это означает, что, произведя нужное количество металла, рабочие будут простаивать, ожидая готовности форм. Но и это ограничение снимается несложно и без больших вложений: смена рабочих, готовящих формы, в дни пиковых загрузок может начаться раньше, а на завод их доставит отдельная машина. К завершению плавки формы уже будут готовы в нужном количестве.

Результат: поставленная задача решена, к тому же расходы на персонал сократились на 38%.

Как выполнять план, не раздувая штат

Кейтеринговая компания обслуживает промышленное предприятие. Ей нужно выполнять план, но мешает неразрешимое на первый взгляд противоречие: собственнику не хватает персонала, но для сохранения нормы прибыли нужно сокращать персонал. Действуем по плану: переосмысление задачи и формулирование вопросов; получение и анализ ответов; устранение ложных ограничений и решение задачи.

1. При переосмыслении задачи интересен один важный вопрос: загружен ли имеющийся персонал полностью или еще есть резервы повышения производительности?

2. Получение и анализ информации. Должностные обязанности персонала распределены так, что он загружен неравномерно – на каждый из основных бизнес-процессов (прием и обработка продуктов, приготовление блюд, сервировка и отпуск блюд, мойка посуды и уборка помещения) выделены люди по принципу «один человек – одна операция». При таком подходе люди загружены в течение смены неравномерно. Обнаружились и высокий уровень неявок по неизвестным причинам, и массовый уход в отпуска в периоды повышенной нагрузки, из-за чего руководство вынуждено нанимать временную замену.

Обнаружились и высокий уровень неявок по неизвестным причинам, и массовый уход в отпуска в периоды повышенной нагрузки, из-за чего руководство вынуждено нанимать временную замену.

3. Решение задачи. Большинство операций может комбинироваться (повар готовит, затем выдает еду, затем участвует в уборке и т. п.). Таким образом исчезают окна из внутрисменного графика сотрудников, за которые платит работодатель. Снижение абсентеизма и планирование отпусков таким образом, что они не совпадают с периодами повышенной нагрузки, позволило сократить расходы на персонал на 21%.

Как выбраться из убытков при фиксированных ценах на услуги

Убыточное транспортное предприятие в городе-миллионнике жило на дотации города, но стремилось стать прибыльным. Препятствие – фиксированные тарифы на перевозки общественным транспортом. Используем ТРИЗ для решения проблемы.

1. Составление вопросов для поиска противоречий и ложных ограничений:

Когда и как разрабатывались маршруты движения общественного транспорта?

Обоснованы ли интервалы движения (5–6 мин)?

Правилен ли главный KPI руководителей – вывод на линию не менее 95% имеющихся транспортных единиц?

2. Получение и анализ ответов:

Получение и анализ ответов:

Маршруты разрабатывались 30 лет назад без учета реальных потребностей населения. В результате густонаселенные районы были обеспечены транспортом слабо, и наоборот. Маршруты необходимо пересмотреть.

Интервалы движения не соответствуют пассажиропотоку, оставаясь практически неизменными и в выходные дни, и поздно вечером, и в час пик. Одно лишь изменение интервалов поможет высвободить значительные средства.

KPI руководителей выбран неверно: они направляют на линию 95% транспортных единиц без учета пассажиропотока, что приводит к росту расходов.

3. Решение задачи. Вывод предприятия на прибыльность стал возможен после внедрения многофакторной математической модели управления движением. Она помогла скорректировать маршруты и интервалы движения, это позволило снизить численность персонала на 12% и добиться годового экономического эффекта в 125%.

Цели и задачи

Цели и задачи Уполномоченного по защите прав предпринимателей

Уполномоченный по защите прав предпринимателей во Владимирской области или бизнес омбудсмен – должностное лицо, на которое возлагаются функции контроля соблюдения справедливости и интересов определённых гражданских групп в деятельности органов исполнительной власти и должностных лиц.

Уполномоченный обеспечивает гарантии государственной защиты прав и законных интересов субъектов предпринимательской деятельности, осуществляемой на территории Владимирской области, их соблюдения органами государственной власти Владимирской области, органов исполнительной власти, органами местного самоуправления муниципальных образований, иными организациями, наделенными федеральным законом отдельными государственными и иными публичными полномочиями.

Основополагающие принципы деятельности Уполномоченного:

Основные задачи Уполномоченного:

1. Содействие соблюдению прав и законных интересов предпринимателей, а также восстановлению нарушенных прав.

2. Подготовка предложений по совершенствованию механизма защиты прав и законных интересов предпринимателей и по формированию политики Владимирской области в сфере развития предпринимательской деятельности.

3. Содействие улучшению инвестиционного климата во Владимирской области.

4. Правовое просвещение предпринимателей по вопросам защиты их прав и законных интересов.

5. Взаимодействие с предпринимательским сообществом и развитие межрегионального сотрудничества в области защиты прав и законных интересов предпринимателей.

6. Пропаганда и популяризация предпринимательской деятельности.

7. Информирование населения области о состоянии соблюдения и защиты прав и законных интересов предпринимателей на территории Владимирской области.

Правовая основа деятельности Уполномоченного:

1. Федеральный закон от 07.05.2013 № 78-ФЗ «Об уполномоченных по защите прав предпринимателей в Российской Федерации».

2. Закон Владимирской области «Об Уполномоченном по защите прав предпринимателей во Владимирской области».

Компетенции Уполномоченного:

1. Рассматривает жалобы предпринимателей на решения или действия (бездействие) органов государственной власти, органов исполнительной власти, органов местного самоуправления, иных организаций, наделенных федеральным законом отдельными государственными и иными полномочиями.

2. Разъясняет заявителям способы защиты их прав и законных интересов.

3. Осуществляет сбор, изучение и анализ информации по вопросам обеспечения и защиты прав и законных интересов предпринимателей на основании материалов, представляемых органами государственной власти и органами местного самоуправления, обращений граждан и организаций, сообщений средств массовой информации.

4. Информирует общественность Владимирской области о состоянии дел в сфере защиты прав и законных интересов предпринимателей.

Основные направления деятельности аппарата Уполномоченного:

Основные принципы деятельности аппарата Уполномоченного:

Деятельность Уполномоченного по защите прав предпринимателей во Владимирской области:

Функции, задачи, полномочия | Уполномоченный по защите прав предпринимателей в Калужской области

Функции, задачи, полномочия

Основной задачей Аппарата является осуществление полномочий по обеспечению юридического, организационного, информационно-справочного и иного обеспечения деятельности Уполномоченного, направленной на осуществление:

– содействия обеспечению гарантий государственной защиты прав и законных интересов российских и иностранных предпринимателей, осуществляющих свою деятельность на территории Калужской области;

– содействия восстановлению нарушенных прав и законных интересов предпринимателей;

– совершенствования механизма обеспечения и защиты прав и законных интересов предпринимателей;

– содействия развитию общественных институтов, ориентированных на защиту прав и законных интересов предпринимателей;

– взаимодействия с предпринимательским сообществом;

– участия в реализации государственной политики в области развития предпринимательской деятельности, защиты прав и законных интересов предпринимателей;

– информирование общественности Калужской области о соблюдении защиты прав и законных интересов предпринимателей.

– участия в региональном и международном сотрудничестве в области обеспечения прав и законных интересов предпринимателей.

Аппарат в соответствии с возложенной на него основной задачей осуществляет следующие функции:

В соответствии с законодательством рассматривает жалобы предпринимателей (далее также – заявители) на решения или действия (бездействие) органов государственной власти Калужской области, территориальных органов федеральных органов исполнительной власти в Калужской области, органов местного самоуправления, иных органов, организаций, наделенных федеральным законом отдельными государственными и иными полномочиями, должностных лиц, нарушающие их права и законные интересы в сфере предпринимательской деятельности;

Обеспечивает взаимодействие Уполномоченного с компетентными государственными органами, органами местного самоуправления, их должностными лицами, правоохранительными и судебными органами, некоммерческими организациями, иными органами и организациями выражающими интересы субъектов малого и среднего предпринимательства;

Обеспечивает работу по разъяснению заявителям способы защиты их прав и законных интересов;

Осуществляет информационно-справочное, организационное, правовое, аналитическое, документационное, финансовое, материально-техническое и иное обеспечение деятельности Уполномоченного, общественных помощников Уполномоченного.

Осуществляет сбор, изучения и анализа информации, содержащейся в получаемых от органов государственной власти Калужской области, территориальных органов федеральных органов исполнительной власти в Калужской области и органов местного самоуправления муниципальных образований Калужской области, иных органов, организаций, наделенных законом отдельными государственными и иными публичными полномочиями, должностных лиц на территории Калужской области материалах по вопросам обеспечения и защиты прав и законных интересов субъектов предпринимательской деятельности, в обращениях граждан и общественных объединений, а также в сообщениях средств массовой информации по указанным вопросам;

По поручению Уполномоченного:

– разрабатывает предложения по проектам постановлений Правительства области, указов и распоряжений Губернатора области, законодательных и иных нормативных правовых актов в сфере предпринимательства;

– готовит предложения и заключения на проекты нормативных правовых актов, подготовленных органами исполнительной власти области в сфере предпринимательства;

– осуществляет мониторинг правоприменения законодательных и иных нормативных правовых актов в сфере предпринимательства;

Осуществляет в установленном порядке методическое и документационное обеспечение деятельности общественных помощников Уполномоченного в муниципальных образованиях Калужской области.

Обеспечивает взаимодействие Уполномоченного с общественными правозащитными и иными организациями;

Организует освещение деятельности Уполномоченного в средствах массовой информации;

Организует работу по подготовке ежегодных докладов Уполномоченного;

Информирует общественность Калужской области о состоянии дел в сфере защиты прав и законных интересов предпринимателей;

Принятие мер к развитию межрегионального и международного сотрудничества по сферам деятельности Уполномоченного;

Содействие правовому просвещению субъектов предпринимательской деятельности по вопросам их прав, форм и методов их защиты;

Организация совещаний, выставок, конференций, семинаров, социологических исследований, опросов и иных мероприятий, проводимых Уполномоченным;

Обеспечение деятельности координационных и совещательных органов, создаваемых при Уполномоченном;

Обеспечение координации деятельности и взаимодействие Уполномоченного с профессиональными, общинными, правозащитными организациями и другими институтами гражданского общества;

Осуществление подготовки материалов для обращения Уполномоченного в государственные органы с ходатайством о возбуждении дисциплинарного или административного производства либо уголовного дела в отношении должностных лиц, в решениях или действиях (бездействии) которых усматриваются нарушения прав и интересов субъектов предпринимательства.

Выступает государственным заказчиком при размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных нужд аппарата в установленном законодательством порядке;

Контролирует сроки выполнения работ, проведения мероприятий в соответствии с календарными планами по заключенным государственным контрактам, договорам и соглашениям;

Контролирует целевое использование, эффективность и результативность расходования исполнителями средств, выделяемых в соответствии с заключенными государственными контрактами, договорами и соглашениями;

Осуществляет подготовку и представление, в установленном законодательством Российской Федерации, порядке финансовой отчетности.

Разрабатывает предложения по формированию областного бюджета на очередной финансовый год и плановый период в части деятельности Аппарата.

Организует в соответствии с действующим законодательством прохождение государственной гражданской службы в Аппарате.

Организует ведение делопроизводства, осуществление статистической и иной отчетности, предусмотренной законодательством;

Организует работы по автоматизации, информатизации и внедрению современных информационных технологий в сфере деятельности аппарата, обеспечению защиты информации в информационных системах, в том числе при обработке в информационных системах персональных данных;

Осуществляет организацию и ведение гражданской обороны в аппарате;

Представляет статистическую и иную отчетность органам, уполномоченным на ее получение;

В установленном порядке предоставляет информацию по запросам органов государственной власти, органов местного самоуправления и иных органов государственной власти области в сфере компетенции аппарата.

Аппарат выполняет иные функции по поручению Уполномоченного отданные в пределах его полномочий.

______________________________

Дата изменения: 12. 03.2018 17:53

03.2018 17:53

Положение о Комитете по поддержке и развитию малого и среднего предпринимательства

1. Общие положения

1.1. Положение определяет общий порядок деятельности Комитета Кузбасской торгово-промышленной палаты по поддержке и развитию малого и среднего предпринимательства (в дальнейшем по тексту Комитет).

1.2. Комитет создается решением Правления Кузбасской ТПП.

1.3. Комитет не является юридическим лицом и осуществляет свою деятельность на общественных началах под руководством Правления Кузбасской ТПП.

1.4. Решения, принимаемые Комитетом, носят рекомендательный характер и могут вноситься для рассмотрения на заседания Правления Кузбасской ТПП.

1.5. В своей деятельности Комитет руководствуется Законом Российской Федерации «О торгово-промышленных палатах в Российской Федерации», Уставом Кузбасской ТПП, решениями Съезда, Правления Кузбасской ТПП, а также настоящим положением.

2. Цели, задачи и функции Комитета

2.1. Комитет создается в целях содействия становлению рыночной экономики региона на основе создания благоприятных условий для частной предпринимательской деятельности, свободного развития малого и среднего бизнеса и его эффективной инфраструктуры, социального предпринимательства, налаживания устойчивых деловых связей между предпринимательскими кругами России.

2.2. Комитет осуществляет следующие задачи:

2.2.1. Оказывает помощь российским предприятиям и предпринимателям, представляет и защищает их интересы по вопросам, связанным с осуществлением хозяйственной деятельности в России.

2.2.2. Содействует формированию нормативно-правовой базы для развития частной инициативы, малого и среднего предпринимательства, включая участие в разработке законодательных и нормативных актов, направленных на дальнейшее совершенствование системы налогообложения субъектов малого и среднего негосударственного предпринимательства, предоставления им дополнительных налоговых льгот и стимулирования собственной инвестиционной активности, а также подготовке и реализации федеральных программ поддержки различных форм частного предпринимательства.

2.2.3. Содействует формированию и развитию финансовой инфраструктуры малого и среднего негосударственного предпринимательства, ориентированной на обеспечение доступа субъектов малого и среднего негосударственного предпринимательства к финансовым ресурсам, созданию возможностей для накопления и инвестирования собственных средств и использованию кредитных ресурсов, необходимых для эффективного функционирования и развития.

2.2.4. Содействует формированию и развитию информационной инфраструктуры малого и среднего предпринимательства для обеспечения его субъектов организационной, экономической, статистической и иной информацией, включая мероприятия, позволяющие получать доступ к информационным системам на льготных условиях.

2.2.5. Содействует развитию науки и техники, исследовательской и инновационной деятельности и сферы деловых услуг, направленных на освоение новой продукции и современной технологии, модернизации производства, осуществлению структурных изменений в экономике.

2.2.6. Организует взаимодействие между субъектами малого и среднего предпринимательства и государственными структурами.

2.3. Функциями Комитета являются:

2.3.1. Анализ экономических факторов, влияющих на развитие частного предпринимательства, малого и среднего бизнеса.

2.3.2. Участие совместно с общественными формированиями Кузбасской ТПП в осуществлении экспертизы проектов нормативных актов в области развития частного предпринимательства, малого и среднего бизнеса, его государственной поддержке, внешнеэкономической деятельности, а также по другим вопросам, затрагивающим интересы субъектов малого и среднего негосударственного предпринимательства.

2.3.3. Доведение до сведения государственных органов, учреждений и фондов, ответственных за развитие и поддержку предпринимательской деятельности, предложений, подготовленных Комитетом по всему кругу вопросов, затрагивающих интересы малого и среднего бизнеса.

2.3.4. Участие в проведении маркетинговых исследований по направлениям деятельности Комитета.

2.3.5. Содействие российским предприятиями предпринимателям в ознакомлении, использовании и распространении зарубежного и отечественного опыта предпринимательской деятельности.

2.3.6. Подготовка предложений по организации и участию в работе конференций, семинаров по проблемам индивидуального предпринимательства, малого и среднего бизнеса в России и за рубежом.

2.3.7. Обобщение материалов конференций, семинаров, симпозиумов, подготовка информации для Правления Кузбасской ТПП.

2.3.8. Содействие развитию системы образования и подготовки кадров для индивидуальной предпринимательской деятельности, малого и среднего бизнеса в Кемеровской области.

3. Состав Комитета и органы управления

3.1. Состав Комитета формируется из представителей малого и среднего бизнеса Кемеровской области – членов Кузбасской ТПП. Количественный и персональный состав Комитет определяет самостоятельно.

3.2. Председатель Комитета назначается Правлением Кузбасской ТПП, сопредседатели избираются Комитетом по представлению председателя Комитета.

3.3. Председатель Комитета организует и направляет работу Комитета, определяет круг вопросов, подлежащих рассмотрению на заседаниях Комитета, дает поручения членам Комитета.

3.4. Сопредседатели Комитета обеспечивают организацию работы Комитета по направлениям, определенным председателем Комитета. Председатель Комитета определяет сопредседателя Комитета, исполняющего обязанности председателя Комитета в его отсутствие.

3.5. Члены Комитета вносят предложения, касающиеся направлений и планов работы Комитета, выполняют поручения по разработке проектов рекомендаций, участвуют в изучении и обсуждении рекомендаций, выполняют другие поручения, вытекающие из настоящего Положения и плана работы Комитета.

3.7. Ответственный секретарь Комитета утверждается Президентом Кузбасской ТПП из числа работников Кузбасской ТПП по представлению руководителя подразделения, осуществляющего курирование работы Комитета.

3.8. Ответственный секретарь Комитета обобщает поступившие предложения по плану работы Комитета, принимает участие в обсуждении вопросов и поступивших документов аналитического и рекомендательного характера, сообщает членам Комитета о планируемых мероприятиях, доводит до них информацию, относящуюся к содержанию работы Комитета, осуществляет контроль и проверку исполнения решений, принятых на заседаниях, осуществляет оформление протоколов заседаний и проектов решений, обеспечивает созыв заседаний Комитета, информирует членов Комитета о дате, месте и повестке очередного заседания комитета, организует рассылку материалов Комитета.

4. Права Комитета

Для осуществления задач и функций, предусмотренных разделом 2 настоящего Положения, Комитет имеет право:

4.1. Привлекать специалистов различных отраслей знаний, не являющихся членами Комитета, для участия в его заседаниях и в проводимых Комитетом работах.

4.2. Запрашивать от членов Кузбасской ТПП информацию, необходимую для работы.

4.3. Создавать из числа членов Комитета и привлекаемых специалистов подкомитеты и рабочие группы, действующие под руководством членов Комитета. Подкомитеты и временные рабочие группы создаются по проблемному и, в отдельных случаях, по отраслевому принципу. Руководители подкомитетов и рабочих групп назначаются председателем Комитета. Регламенты и планы работ подкомитетов и временных рабочих групп утверждаются председателем Комитета.

4.4. В официальных внешних отношениях от имени Комитета имеет право выступать председатель.

5. Организационная работа Комитета

Организационная работа Комитета

5.1. Комитет осуществляет свою деятельность в соответствии с задачами и функциями, изложенными в разделе 2 настоящего Положения.

5.2. Работа Комитета осуществляется на основании утвержденного плана мероприятий.

5.3. Заседания Комитета проводятся по мере необходимости, но не реже одного раза в квартал.

5.4. Техническое обеспечение работы Комитета осуществляется Кузбасской ТПП.

6. Финансирование деятельности Комитета

6.1. Комитет осуществляет свою деятельность за счет средств Кузбасской ТПП, а также привлекаемых средств заинтересованных организаций.

6.2. Финансирование плановых мероприятий Комитета осуществляется в соответствии с порядком финансирования, установленным в Кузбасской ТПП.

24 апреля в 13-00! День начинающего предпринимателя!

- Главная

- Новости

- Вы на странице:24 апреля в 13-00! День начинающего предпринимателя!

«ДЕНЬ НАЧИНАЮЩЕГО ПРЕДПРИНИМАТЕЛЯ»

24 апреля в Автономной некоммерческой организации «Центр развития предпринимательства г. Дзержинска» будет проходить «День начинающего предпринимателя». Интерактивный формат обучения, возможность пообщаться участникам между собой, узнать о плюсах и минусах ведения бизнеса по франшизе – основные задачи мероприятия.

Дзержинска» будет проходить «День начинающего предпринимателя». Интерактивный формат обучения, возможность пообщаться участникам между собой, узнать о плюсах и минусах ведения бизнеса по франшизе – основные задачи мероприятия.

Организаторы мероприятия:

Автономная некоммерческая организация «Центр развития предпринимательства г. Дзержинска»

Автономная некоммерческая организация «Центр развития предпринимательства г. Дзержинска» Молодежное бизнес-движение «КОЛЕСО».

«День начинающего предпринимателя» – одно из интересных и полезных событий г.Дзержинска. Это и обучение, и консультирование и полезные деловые знакомства. Молодые предприниматели, развивающие свой бизнес в г. Дзержинск и молодые люди, планирующие открыть свое дело при участии в мероприятии.

В первой его части пройдет Управленческий поединок «Собственный бизнесVSФранчайзинг».. Спикер позиции «Собственный бизнес» Воронин Дмитрий Александрович, руководитель и собственник консалтинговой компании «РуБисс» будет убеждать участников о том, что нужно начать бизнес с нуля, именно с собственной идеи. Спикер позиции «Франшиза» Горюнова Ольга Владимировна, руководитель и франчайзи туристической компании «Солнце-Тур» будет делиться с участниками собственным опытом: что же дает франчайзи популярная франшиза.

Спикер позиции «Франшиза» Горюнова Ольга Владимировна, руководитель и франчайзи туристической компании «Солнце-Тур» будет делиться с участниками собственным опытом: что же дает франчайзи популярная франшиза.

Обучающий блок на тему «Start Up» и «Поток клиентов для бизнеса с помощью Интернет» проедет бизнес-консультант Воронин Дмитрий и Коротков Александр. В третьей части мероприятия участники познакомятся друг с другом, обменяются визитками и даже найдут деловых партнеров и единомышленников. Такие деловые контакты, как правило, перерастают в долгосрочное партнерство в реальной жизни.

Воронин Дмитрий Александрович, руководитель и собственник консалтинговой компании «РуБисс»: «Занимается предпринимательской деятельностью — это реализовывать себя в этом мире, осуществлять свои планы и мечты. Это ответственность за свою жизнь, это смелость в принятии решений и эффективные действия, ведущие к реальным и ощутимым результатам. Это саморазвитие и реализация своих талантов, которым практически нет границ. Это свобода выбора действий и направлений, выбор города, страны, людей которые окружают тебя. Это финансовая независимость и возможность использовать средства и ресурсы для воплощения своей мечты. И, наверное, самое главное — вы закладываете фундамент большого родового ДЕЛА, которое будут продолжать ваши дети, внуки и правнуки».

Это свобода выбора действий и направлений, выбор города, страны, людей которые окружают тебя. Это финансовая независимость и возможность использовать средства и ресурсы для воплощения своей мечты. И, наверное, самое главное — вы закладываете фундамент большого родового ДЕЛА, которое будут продолжать ваши дети, внуки и правнуки».

Горюнова Ольга Владимировна, руководитель и франчайзи туристической компании «Солнце-Тур»: «Участие в управленческом бизнес-поединке для меня новый и интересный опыт. Возможность потренировать свой навык убеждения и выступления перед аудиторией, что несомненно важно для любого руководителя. Я считаю, что это важное мероприятие для молодых предпринимателей – возможность сравнить 2 разных позиции, понять плюсы и минусы каждой из них, возможность высказать собственное мнение.

«Еще 10 лет назад перспективы развития малого бизнеса в России практически отсутствовали. В то время, как в европейских странах, в Америке и Канаде уделяется огромное значение развитию малого и среднего бизнеса. Это позволяет экономике страны быть стабильной. Отрадно, что в последние годы в РФ заметно активизировался процесс развития и поддержки малого предпринимательства. По мере преодоления последствий мирового кризиса все больше увеличивается потребность в формировании поколения молодых предпринимателей, способных играть все более активную роль в экономике, бизнесе и обществе. И данное мероприятие – День молодого предпринимателя – способствует задачам наработки новых навыков и знаний молодыми коммерсантами», – отметила директор Молодежного бизнес-движения «КОЛЕСО» Валентина Анатольевна Соболева.

Это позволяет экономике страны быть стабильной. Отрадно, что в последние годы в РФ заметно активизировался процесс развития и поддержки малого предпринимательства. По мере преодоления последствий мирового кризиса все больше увеличивается потребность в формировании поколения молодых предпринимателей, способных играть все более активную роль в экономике, бизнесе и обществе. И данное мероприятие – День молодого предпринимателя – способствует задачам наработки новых навыков и знаний молодыми коммерсантами», – отметила директор Молодежного бизнес-движения «КОЛЕСО» Валентина Анатольевна Соболева.

«Ни для кого не секрет, что в странах Западной Европы доля работающих в секторе малого и среднего бизнеса составляет более 70, а в некоторых странах и 80% трудоспособного населения. В России средняя цифра составляет 35%, у нас в Дзержинске – 45%. А ведь в условиях сокращения крупных предприятий именно малый бизнес становится основой экономической стабильности страны, поэтому необходимо учить и информировать нашу молодежь. Сегодня много активной молодежи, имеющей креативные идеи и желающие их воплотить через предпринимательскую деятельность. Чем больше они будут знать о «правилах игры», о своих возможностях в этой сфере, тем легче будет сделать первый шаг на пути к успешному развитию и реализации себя, как предпринимателя», – откомментировала Наталья Геннадьевна Бугрова, начальник Управления развития предпринимательства, потребительского рынка и защиты прав потребителей, заместитель председателя Совета предпринимателей при Главе Администрации города Дзержинска.

Сегодня много активной молодежи, имеющей креативные идеи и желающие их воплотить через предпринимательскую деятельность. Чем больше они будут знать о «правилах игры», о своих возможностях в этой сфере, тем легче будет сделать первый шаг на пути к успешному развитию и реализации себя, как предпринимателя», – откомментировала Наталья Геннадьевна Бугрова, начальник Управления развития предпринимательства, потребительского рынка и защиты прав потребителей, заместитель председателя Совета предпринимателей при Главе Администрации города Дзержинска.

РЕГИСТРАЦИЯ НА МЕРОПРИЯТИЕ ПО ТЕЛ.: 25-80-85

6.1 Решение проблем для поиска предпринимательских решений – предпринимательство

Части материала в этом разделе основаны на оригинальной работе Джеффри Грейбила и созданы при поддержке сообщества Rebus. Оригинал находится в свободном доступе в соответствии с условиями лицензии CC BY 4.0 по адресу https://press.rebus.community/media-innovation-and-entrepreneurship/.

Цели обучения

К концу этого раздела вы сможете:

- Определение решения проблем в контексте предпринимательства

- Опишите и сравните адаптивную модель и инновационную модель решения проблем

- Определите навыки, необходимые предпринимателям для эффективного решения проблем

- Определите типы лиц, решающих проблемы

Как вы уже знаете, предприниматели часто представляют себе разрыв в возможностях, разрыв между тем, что существует, и тем, что может существовать, как Хирабаяси и Лиди сделали с Шайном.Решение предпринимательских проблем – это процесс использования инноваций и творческих решений для устранения этого разрыва путем решения социальных, деловых или технологических проблем. Иногда личные проблемы могут привести к предпринимательским возможностям, если они будут подтверждены на рынке. Предприниматель представляет себе перспективу заполнения пробела инновационным решением, которое может повлечь за собой пересмотр продукта или создание совершенно нового продукта. В любом случае предприниматель по-разному подходит к процессу решения проблем.Эта глава больше посвящена решению проблем, поскольку она относится к мыслительному процессу и подходу предпринимателя, а не решению проблем в смысле признания возможностей и заполнения этих пробелов новыми продуктами.

В любом случае предприниматель по-разному подходит к процессу решения проблем.Эта глава больше посвящена решению проблем, поскольку она относится к мыслительному процессу и подходу предпринимателя, а не решению проблем в смысле признания возможностей и заполнения этих пробелов новыми продуктами.

Например, как мы читаем в «Выявлении предпринимательских возможностей», Сара Блейкли (как показано на рис. 6.2) однажды в конце 1990-х увидела потребность в коррекции контуров тела и разглаживании нижнего белья, когда она одевалась для вечеринки и не могла найти, что ей нужно было придать ей силуэт, которым она была бы довольна в паре брюк.Она увидела проблему: потребность рынка. Но ее усилия по решению проблем – вот что побудило ее превратить свое решение (нижнее белье Spanx) в жизнеспособный продукт. Эти усилия исходили из ее самоответственного отношения «все можно сделать»: «Действительно важно быть находчивым и непостоянным – это наполовину полный образ мыслей». Ее усилия по созданию нового нижнего белья встретили сопротивление со стороны руководителей чулочно-носочных изделий, большинство из которых были мужчинами и не поддерживали связь со своими потребителями-женщинами. Владелец чулочно-носочных изделий, решивший помочь Блейкли, сначала передавал эту идею, пока не реализовал ее своими дочерьми и не понял, что она что-то замышляет.Этим чем-то стал Spanx, и сегодня Блейкли – успешный предприниматель.

Ее усилия по созданию нового нижнего белья встретили сопротивление со стороны руководителей чулочно-носочных изделий, большинство из которых были мужчинами и не поддерживали связь со своими потребителями-женщинами. Владелец чулочно-носочных изделий, решивший помочь Блейкли, сначала передавал эту идею, пока не реализовал ее своими дочерьми и не понял, что она что-то замышляет.Этим чем-то стал Spanx, и сегодня Блейкли – успешный предприниматель.

Рис. 6.2 Сара Блейкли (справа) участвует в дискуссии на Фестивале инноваций Fast Company 2018. (Источник: «Эд Бастиан и Сара Блейкли на фестивале инноваций Fast Company», автор «Нэн Палмеро» / Flickr, CC BY 2.0)

Прежде чем углубиться в суть этой главы, мы должны провести различие: Принятие решений отличается от решения проблем . Необходимо решение продолжить или сгладить процесс, влияющий на работу фирмы.Он может быть интуитивно понятным или может потребовать исследования и длительного периода обдумывания. Однако решение проблемы более прямое. Это влечет за собой решение некоторой проблемы, когда существует разрыв между текущим состоянием и желаемым состоянием. Предприниматели умеют решать проблемы, предлагая решения, используя творческий подход или инновационные предприятия, использующие возможности. В этой главе рассматриваются различные подходы к решению проблем и их признание, которое помогает потенциальным предпринимателям выдвигать идеи и совершенствовать их.

Однако решение проблемы более прямое. Это влечет за собой решение некоторой проблемы, когда существует разрыв между текущим состоянием и желаемым состоянием. Предприниматели умеют решать проблемы, предлагая решения, используя творческий подход или инновационные предприятия, использующие возможности. В этой главе рассматриваются различные подходы к решению проблем и их признание, которое помогает потенциальным предпринимателям выдвигать идеи и совершенствовать их.

Две модели решения проблем: адаптивная и инновационная

Существует две известные модели решения проблем: адаптивная и инновационная . Известный британский психолог Майкл Киртон разработал опросник Kirton Adaption-Innovation (KAI) для оценки индивидуального стиля решения проблем. По словам Киртона, предпочтения в решении проблем зависят от таких личностных характеристик, как оригинальность, соответствие и эффективность. Инвентаризация KAI определяет индивидуальный подход к решению проблем, измеряя согласие с утверждениями, которые соответствуют характеристикам, таким как способность выдвигать множество новых идей, следовать правилам и ладить в группах, а также систематически ориентировать повседневное поведение. По результатам человек может быть отнесен к категории новатора или адаптера. Новаторы очень оригинальны, не любят соответствовать и ценят эффективность меньше адаптеров.

По результатам человек может быть отнесен к категории новатора или адаптера. Новаторы очень оригинальны, не любят соответствовать и ценят эффективность меньше адаптеров.

Первый и более консервативный подход, который предприниматель может использовать для решения проблем, – это адаптивная модель. Адаптивная модель ищет решения проблем проверенными и эффективными способами. Адаптивная модель принимает определение проблемы и занимается решением проблем, а не их поиском. Этот подход направлен на повышение эффективности при сохранении преемственности и стабильности.Второй, более творческий подход – это инновационная модель решения предпринимательских проблем, в которой используются методы, неизвестные рынку и приносящие пользу организации. Новаторский стиль решения проблем ставит под сомнение определение проблемы, обнаруживает проблемы и пути их решения, а также ставит под сомнение существующие предположения – короче говоря, он делает все по-другому. Он использует нестандартное мышление и ищет новые решения. Новизна – общая черта творческого предпринимательства, и именно поэтому предприниматели тяготеют к этому методу решения проблем.По словам доктора Шона М. Пауэлла, старшего преподавателя Университета Вуллонгонга, Австралия: «Творческие предприниматели отличаются особым стилем управления, основанным на интуиции, неформальности и быстром принятии решений, в то время как более традиционные стили мышления неприменимы. в соответствии с уникальными качествами творческих предпринимателей ». Такой способ решения проблем не меняет существующий продукт. Это создание чего-то совершенно нового.

Новизна – общая черта творческого предпринимательства, и именно поэтому предприниматели тяготеют к этому методу решения проблем.По словам доктора Шона М. Пауэлла, старшего преподавателя Университета Вуллонгонга, Австралия: «Творческие предприниматели отличаются особым стилем управления, основанным на интуиции, неформальности и быстром принятии решений, в то время как более традиционные стили мышления неприменимы. в соответствии с уникальными качествами творческих предпринимателей ». Такой способ решения проблем не меняет существующий продукт. Это создание чего-то совершенно нового.

Например, медицинские учреждения давно известны как источник устойчивого к метициллину Staphylococcus aureus (MRSA), смертельной инфекции, которая может оказывать долгосрочное воздействие на пациентов.Vital Vio, возглавляемая Коллин Костелло, разработала технологию белого света, которая эффективно дезинфицирует медицинские учреждения, воздействуя на молекулы, специфичные для бактерий. Свет, безопасный для человека, может гореть постоянно, убивая регенерирующие бактерии. Модель адаптивного решения проблем будет стремиться минимизировать вред MRSA в больнице – чтобы отреагировать на него, в то время как Vital Vio – это совершенно новый метод, направленный на его устранение. Адаптивные решения к MRSA включают в себя установленные процессы и протоколы профилактики, например, чтобы доктора, медсестры и другие медицинские работники мыли руки с мылом или протирали руки спиртом до и после ухода за пациентом, проверяя пациентов, чтобы убедиться, что они с MRSA на коже, уборкой больничных палат и медицинского оборудования, стиркой и сушкой одежды и постельного белья при самых высоких рекомендуемых температурах.

Свет, безопасный для человека, может гореть постоянно, убивая регенерирующие бактерии. Модель адаптивного решения проблем будет стремиться минимизировать вред MRSA в больнице – чтобы отреагировать на него, в то время как Vital Vio – это совершенно новый метод, направленный на его устранение. Адаптивные решения к MRSA включают в себя установленные процессы и протоколы профилактики, например, чтобы доктора, медсестры и другие медицинские работники мыли руки с мылом или протирали руки спиртом до и после ухода за пациентом, проверяя пациентов, чтобы убедиться, что они с MRSA на коже, уборкой больничных палат и медицинского оборудования, стиркой и сушкой одежды и постельного белья при самых высоких рекомендуемых температурах.

Ссылка на обучение

Посетите Inc. Magazine , чтобы получить поддержку и совет для начинающих стартапов, чтобы узнать больше. Приведены примеры того, как предприниматели «Комнаты в общежитии» находят и используют возможности, а также даны советы и рекомендации, как сделать ваш стартап успешным.

Навыки решения проблем

В то время как выявление проблем является необходимой частью происхождения предпринимательского процесса, управление проблемами становится совершенно другим аспектом, когда предприятие находится в стадии становления и работает.Предприниматель не может позволить себе роскоши избегать проблем и часто несет ответственность за решение всех проблем в стартапе или другой форме бизнеса. Предприниматели обладают определенными навыками, благодаря которым они особенно хорошо умеют решать проблемы. Давайте исследуем каждый навык (показан на рисунке 6.3).

Рисунок 6.3. Вот некоторые из навыков, которыми обладают предприниматели, которые помогают в решении проблем. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY 4.0)

Критическое мышление

Критическое мышление – это комплексный анализ проблемы или вопроса с целью решения проблемы или принятия решения.Предприниматель анализирует и удаляет слои проблемы, чтобы найти суть проблемы, с которой сталкивается бизнес. Предприниматель сосредотачивается на сути проблемы и разумно и открыто реагирует на предложения по ее решению. Критическое мышление важно не только для развития предпринимательских идей: это востребованный актив в сфере образования и занятости. Предприниматель Ребекка Кантар бросила Гарвард в 2015 году, чтобы основать технологический стартап Imbellus, который стремится заменить стандартные вступительные тесты в колледж, такие как SAT, интерактивными сценариями, проверяющими навыки критического мышления.Многие стандартизированные тесты могут включать вопросы с несколькими вариантами ответов, в которых задается ответ на простой вопрос о знаниях или математическую задачу. Кантар стремится создавать тесты, которые больше связаны с аналитическими способностями и рассуждениями, которые используются в процессе решения проблемы. Имбеллус говорит, что его цель – проверить, «как люди думают», а не только то, что они знают. Платформа, которая еще не запущена, будет использовать моделирование для оценки своих пользователей.

Предприниматель сосредотачивается на сути проблемы и разумно и открыто реагирует на предложения по ее решению. Критическое мышление важно не только для развития предпринимательских идей: это востребованный актив в сфере образования и занятости. Предприниматель Ребекка Кантар бросила Гарвард в 2015 году, чтобы основать технологический стартап Imbellus, который стремится заменить стандартные вступительные тесты в колледж, такие как SAT, интерактивными сценариями, проверяющими навыки критического мышления.Многие стандартизированные тесты могут включать вопросы с несколькими вариантами ответов, в которых задается ответ на простой вопрос о знаниях или математическую задачу. Кантар стремится создавать тесты, которые больше связаны с аналитическими способностями и рассуждениями, которые используются в процессе решения проблемы. Имбеллус говорит, что его цель – проверить, «как люди думают», а не только то, что они знают. Платформа, которая еще не запущена, будет использовать моделирование для оценки своих пользователей.

Связь

Коммуникативные навыки, способность эффективно передавать сообщения предполагаемому получателю – это навыки, которые предприниматели используют для объединения ресурсов с целью поиска решений, ведущих к инновационному решению проблем и получению конкурентного преимущества.Хорошее общение позволяет предпринимателям и предприятиям свободно объединять идеи. Он может проиллюстрировать проблемную область или общее видение, а также заинтересован в поддержке заинтересованных сторон со стороны различных групп. Сетевое взаимодействие и коммуникация внутри отрасли позволяют предпринимателю распознавать положение предприятия на рынке и работать над вербализацией решений, которые выводят организацию за пределы ее текущего состояния. Под «вербализацией» мы подразумеваем общение с компанией / организацией и с ней.Внутренние коммуникации включают электронную почту компании, информационные бюллетени, презентации и отчеты, которые могут устанавливать стратегические цели и задачи, а также сообщать о том, что было достигнуто, а какие цели и задачи остались, чтобы сотрудники в организации были осведомлены и могли работать над решением оставшихся проблем. внутри организации. Внешние коммуникации могут включать пресс-релизы, блоги и веб-сайты, социальные сети, публичные выступления и презентации, в которых объясняются решения проблем компании.Они также могут быть презентациями для инвесторов с бизнес-планами и финансовыми прогнозами.

внутри организации. Внешние коммуникации могут включать пресс-релизы, блоги и веб-сайты, социальные сети, публичные выступления и презентации, в которых объясняются решения проблем компании.Они также могут быть презентациями для инвесторов с бизнес-планами и финансовыми прогнозами.

Упражнения на создание идей, такие как мозговые штурмы (обсуждаемые в разделе «Творчество, инновации и изобретения», являются хорошими инструментами коммуникации, которые предприниматели могут использовать для поиска решений проблем. Другим таким инструментом является хакатон – мероприятие, которое обычно проводится технической компанией или организацией. , который объединяет программистов и сотрудников с другими степенями специализации в компании, сообществе или организации для совместной работы над проектом в течение короткого периода времени.Они могут длиться от двадцати четырех часов до нескольких дней в выходные. Хакатон может быть внутренней инициативой компании или внешним мероприятием, объединяющим участников сообщества. Холст бизнес-модели, описанный в разделе «Бизнес-модель и план», а также другие действия, описанные в других главах, можно использовать внутри или вне компании для выявления проблем и работы над созданием жизнеспособного решения.

Холст бизнес-модели, описанный в разделе «Бизнес-модель и план», а также другие действия, описанные в других главах, можно использовать внутри или вне компании для выявления проблем и работы над созданием жизнеспособного решения.

Нетворкинг – важное проявление полезного общения. Что может быть лучше для представления своей концепции, получения финансирования, поддержки и маркетинга стартапа, чем создание сети людей, готовых поддержать ваше предприятие? Сеть может состоять из потенциальных сотрудников, клиентов, членов совета директоров, внешних консультантов, инвесторов или чемпионов (людей, которым просто нравится ваш продукт) без прямой заинтересованности.Социальные сети состоят из слабых и сильных связей. Социолог Марк Грановеттер изучал такие сети еще в 1970-х годах, и его выводы применимы и сегодня, даже если мы включим в это определение и социальные сети. По его словам, слабые связи способствуют потоку информации и организации сообщества, в то время как сильные связи представляют собой крепкие связи между близкими друзьями, членами семьи и поддерживающими коллегами. Крепкие связи требуют больше усилий для поддержания, чем слабые связи (как показано сильными линиями и слабыми пунктирными линиями). линии на рисунке 6.4) и в контексте бизнеса они не открывают много новых возможностей. Слабые связи, напротив, действительно открывают двери, поскольку они служат мостом к другим слабым связям в функциональных областях или отделах, к которым у вас, возможно, не было доступа напрямую или через сильные связи.

Крепкие связи требуют больше усилий для поддержания, чем слабые связи (как показано сильными линиями и слабыми пунктирными линиями). линии на рисунке 6.4) и в контексте бизнеса они не открывают много новых возможностей. Слабые связи, напротив, действительно открывают двери, поскольку они служат мостом к другим слабым связям в функциональных областях или отделах, к которым у вас, возможно, не было доступа напрямую или через сильные связи.

Рисунок 6.4 Сетевое взаимодействие приводит к соединению людей, которые в противном случае могли бы не встретиться и которые могли бы помочь друг другу в решении проблем. (кредит: «Связь в социальных сетях» от «GDJ» / Pixabay, CC0)

На самом деле, многие молодые предприниматели, в том числе технический предприниматель Оливер Айзекс, понимают, что колледж – отличное место для создания команд.Айзекс является основателем вирусной сети мнений Amirite.com, которая широко известна как место, где зародились интернет-мемы и закрепился онлайн-сленг. Amirite.com состоит из большой сети страниц и партнерских отношений в Facebook и Instagram, которые охватывают 15 миллионов пользователей каждый месяц. Айзекс рекомендует использовать сеть своих выпускников для создания команды и клиентской базы для вашего собственного предприятия, потому что вы никогда не знаете, разговариваете ли вы с будущим сотрудником или партнером.

Amirite.com состоит из большой сети страниц и партнерских отношений в Facebook и Instagram, которые охватывают 15 миллионов пользователей каждый месяц. Айзекс рекомендует использовать сеть своих выпускников для создания команды и клиентской базы для вашего собственного предприятия, потому что вы никогда не знаете, разговариваете ли вы с будущим сотрудником или партнером.