Решение задач по таможенному праву

Тип Решение задач

Предмет Таможенное право

ID (номер) заказа

1476032

Размер файла

34.3 Кб

Фирма ООО «Запад» собирается ввести из Франции выдержанный

коньячный спирт (код по ЕТН ВЭД ЕАЭС – 2208208900). Где она должна

производить таможенное декларирование данного товара? Обоснуйте ответ.

Нет нужной работы в каталоге?

Сделайте индивидуальный заказ на нашем сервисе. Там эксперты помогают с учебой без посредников Разместите задание – сайт бесплатно отправит его исполнителя, и они предложат цены.

Цены ниже, чем в агентствах и у конкурентов

Вы работаете с экспертами напрямую. Поэтому стоимость работ приятно вас удивит

Бесплатные доработки и консультации

Исполнитель внесет нужные правки в работу по вашему требованию без доплат. Корректировки в максимально короткие сроки

Гарантируем возврат

Если работа вас не устроит – мы вернем 100% суммы заказа

Техподдержка 7 дней в неделю

Наши менеджеры всегда на связи и оперативно решат любую проблему

Строгий отбор экспертов

К работе допускаются только проверенные специалисты с высшим образованием. Проверяем диплом на оценки «хорошо» и «отлично»

Проверяем диплом на оценки «хорошо» и «отлично»

1 000 +

Новых работ ежедневно

Требуются доработки?

Они включены в стоимость работы

Работы выполняют эксперты в своём деле. Они ценят свою репутацию, поэтому результат выполненной работы гарантирован

Иванна

Статистика

Инженерная графика

рейтинг

2253

работ сдано

1027

отзывов

Экономика

Маркетинг

Политология

71509

рейтинг

4415

работ сдано

1971

отзывов

Константин Николаевич

Информатика

БЖД

Охрана труда

58111

рейтинг

работ сдано

563

отзывов

Svetlana

Экономика

Маркетинг

Психология

рейтинг

1629

работ сдано

1014

отзывов

Отзывы студентов о нашей работе

9 из 5

9 из 5Последние размещённые задания

Ежедневно эксперты готовы работать над 1000 заданиями. Контролируйте процесс написания работы в режиме онлайн

1 минуту назад

3 минуты назад

3 минуты назад

Отчёт по практике

Отчет по практике, электроэнергетика и электротехника

Срок сдачи к 9 апр.

3 минуты назад

3 минуты назад

4 минуты назад

тестирование

Тест дистанционно, Английский язык

Срок сдачи к 18 апр.

Закажи индивидуальную работу за 1 минуту!

Узнать стоимостьРешить задачу по таможенному праву

Нужно

Здравствуйте! Необходимо решить задачу по таможенному праву до 24 декабря 23:00 1. Факты дела 1. Обществом на таможенную территорию России в 2017 году ввезен товар, подана ДТ в Таможню. В отношении кода ТН ВЭД, указанного в ДТ, предусмотрена ставка НДС 18%. На следующий день после подачи ДТ товар выпущен Таможней в соответствии с заявленной процедурой «выпуск для внутреннего потребления». 2. В 2018 году в Таможню поступило обращение Общества о внесении изменений (дополнений) в сведения, заявленные в ДТ в части изменения классификационного кода на код ТН ВЭД на уровне последнего, десятого знака (ставка НДС 0%). 3. В связи с обращением Общества Таможней проведен таможенный контроль в форме проверки документов и сведений после выпуска товаров, по результатам которого установлено, что первоначально заявленный классификационный код определен верно, в связи с чем основания для принятия решения об изменении сведений, указанных в ДТ, отсутствуют. О результатах таможенного контроля общество уведомлено письмом таможни через месяц после поступления обращения. 4. Спустя три месяца после подачи обращения в Таможню, Общество направило заявление декларанта о возврате НДС, уплаченного излишне при ввозе товара. Ввиду отсутствия оснований для возврата денежных средств Таможня письмом возвратила заявление Общества. 5. Не согласившись с отказом Таможни в возврате излишне уплаченных таможенных платежей по ДТ и посчитав, что он не соответствует закону и нарушает права и законные интересы в сфере внешнеэкономической деятельности, Общество обратилось в арбитражный суд с заявлением, в котором просило обязать таможенный орган возвратить излишне уплаченные таможенные платежи. 6. Классификация товара осуществлялась исходя из вида и состава его основного материала. По данному товару было принято Решение ЕЭК, указывавшие на две возможности классификации товара – по подсубпозиции, где упомянут материал, или по подсубпозиции, являющейся самой высокой в порядке возрастания кодов из числа подсубпозиций, где такие материалы поименованы. Однако после выпуска ДТ, но до обращения Общества в Таможню в решение ЕЭК были внесены поправки, которые оставили в качестве единственно возможного варианта последний из упомянутых в предыдущем абзаце данного условия задачи. 7. Общество настаивало, что примененный им при декларировании в 2017 году второй вариант классификации не отражал особенностей товара, и что оно справедливо настаивало на его изменении, в качестве подтверждения ссылаясь на экспертное заключение об особенностях состава товара, выданного региональной торгово-промышленной палатой. Вопросы. 1. С какого момента возникают отношения по уплате таможенных платежей при помещении товаров под таможенную процедуру? Чем это предусмотрено?

2. В каких случаях НДС признается излишне уплаченным и подлежит возврату? Чем это предусмотрено?

3. Какими актами следовало руководствоваться при оценке правильности заявленного классификационного кода или обращения Общества о его изменении?

4. Какой редакцией решения ЕЭК по классификации должна была воспользоваться Таможня при контроле ДТ в 2017 году? А при рассмотрении заявления Общества в 2018 году? Чем вы можете это обосновать?

5. Исходя из ответа на предыдущий вопрос, укажите, существовало ли у Общества право на возврат платежей? Если да — когда оно возникло? Если нет — что происходит с этим правом?

6. Следует ли суду учитывать экспертное заключение ТПП как доказательство со стороны Общества (при ответе руководствоваться положениями Арбитражного процессуального кодекса в части доказательств)?

7. В случае излишней уплаты таможенных платежей с какого момента у заинтересованного лица возникает право требовать возврата излишне уплаченных платежей? В течение какого срока это лицо может предъявить свое требование таможенному органу? Какими положениями законодательства это предусмотрено?

8.

6. Классификация товара осуществлялась исходя из вида и состава его основного материала. По данному товару было принято Решение ЕЭК, указывавшие на две возможности классификации товара – по подсубпозиции, где упомянут материал, или по подсубпозиции, являющейся самой высокой в порядке возрастания кодов из числа подсубпозиций, где такие материалы поименованы. Однако после выпуска ДТ, но до обращения Общества в Таможню в решение ЕЭК были внесены поправки, которые оставили в качестве единственно возможного варианта последний из упомянутых в предыдущем абзаце данного условия задачи. 7. Общество настаивало, что примененный им при декларировании в 2017 году второй вариант классификации не отражал особенностей товара, и что оно справедливо настаивало на его изменении, в качестве подтверждения ссылаясь на экспертное заключение об особенностях состава товара, выданного региональной торгово-промышленной палатой. Вопросы. 1. С какого момента возникают отношения по уплате таможенных платежей при помещении товаров под таможенную процедуру? Чем это предусмотрено?

2. В каких случаях НДС признается излишне уплаченным и подлежит возврату? Чем это предусмотрено?

3. Какими актами следовало руководствоваться при оценке правильности заявленного классификационного кода или обращения Общества о его изменении?

4. Какой редакцией решения ЕЭК по классификации должна была воспользоваться Таможня при контроле ДТ в 2017 году? А при рассмотрении заявления Общества в 2018 году? Чем вы можете это обосновать?

5. Исходя из ответа на предыдущий вопрос, укажите, существовало ли у Общества право на возврат платежей? Если да — когда оно возникло? Если нет — что происходит с этим правом?

6. Следует ли суду учитывать экспертное заключение ТПП как доказательство со стороны Общества (при ответе руководствоваться положениями Арбитражного процессуального кодекса в части доказательств)?

7. В случае излишней уплаты таможенных платежей с какого момента у заинтересованного лица возникает право требовать возврата излишне уплаченных платежей? В течение какого срока это лицо может предъявить свое требование таможенному органу? Какими положениями законодательства это предусмотрено?

8. Если Общество заведомо знало об особенностях классификации и намеренно задекларировало в 2017 году товар по первоначальному коду, обеспечива

Если Общество заведомо знало об особенностях классификации и намеренно задекларировало в 2017 году товар по первоначальному коду, обеспечива

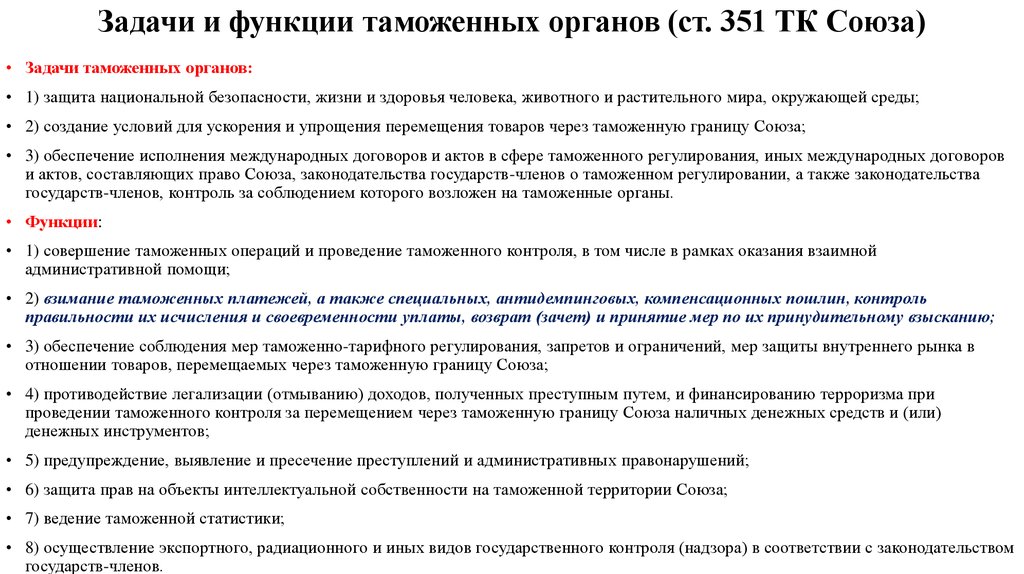

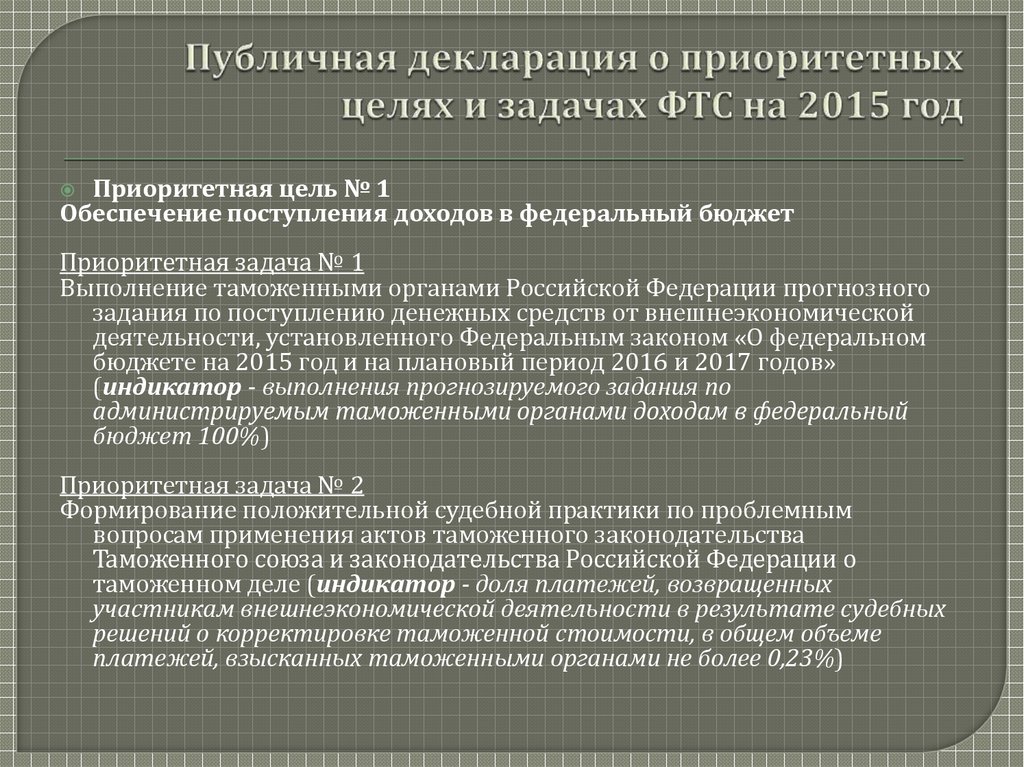

Задачи, функции и права таможенных органов

Функции и задачи таможенных органов

Таможенное дело непосредственным образом осуществляют таможенные органы, которые составляют единую централизованную государственную систему. В России она составлена:

- Федеральной таможенной службой;

- региональным таможенным управлением;

- таможней;

- таможенными постами.

Содержание таможенного дела определили его задачи и функции.

Замечание 1

Функции – учреждаемые общественно государственной функцией защиты национальных интересов главные цели таможенной системы, а задачами является набор проблем, разрешение которых ведет к реализации функционала.

Таможенные органы исполняют комплекс взаимно связанных функций, таких как, регулятивная, контрольная, экономическая, информационно-аналитическая; они осуществляют оперативную, управленческую, правовую, экономическую, и обеспечительную деятельность; разрешают различные задачи.

Среди функционала таможенных органов главное место в государствах с развивающейся рыночной экономикой занимает экономическая функция. Среди разновидностей деятельности, именно оперативной, управленческой, правовой, экономической, обеспечивающей, одной из главных представляется экономическая деятельность. С реализацией экономической функции и деятельности экономической специфики связывается и крупная часть задач таможенной службы. Данные задачи необходимо считать экономическими, так как их разрешение приводит к увеличению темпа развития национальной экономики, усовершенствованию ее структуры, установлению цивилизованного рынка, росту бюджета государства, обеспечению экономической безопасности государства. Кроме этого, разрешение таких задач может требовать затрат производственных ресурсов, оцениваться экономическими показателями, такими как, экономия или перерасход выделенных средств из федерального бюджета.

Замечание 2

Таким образом, задачей таможенных органов представляется реализация таможенного оформления и таможенного контроля, формирование условий, которые способствуют увеличению темпа товарооборота посредством таможенной границы.

Таможенные органы собирают таможенные пошлины, сборы, налоги, специальные, антидемпинговые и компенсационные пошлины, ведут контроль над правильностью исчисления и своевременностью уплаты названных налогов, пошлин и сборов, могут принимать меры по их взысканию в принудительном характере.

В задачи таможенных органов включены обеспечение соблюдения порядка при перемещении транспортных средств и товаров через таможенные границы. Их задачей является обеспечение соблюдения учрежденных согласно законодательству РФ о государственном урегулировании внешнеторговой деятельности и международными договорами РФ, ограничений и запретов по отношению к товарам, которые перемещаются через таможенную границу.

Таможенные органы занимаются обеспечением в границах собственной компетенции защиту прав на объекты интеллектуальной собственности.

Они производят борьбу с правонарушениями в области таможенного дела, реализуют превентивные меры с незаконным оборотом через таможенную границу оружия, наркотических средств, радиоактивных веществ, культурных ценностей, видов растений и животных, которые находятся под угрозой исчезновения, объектов интеллектуальной собственности, иных товаров, а также содействуют в борьбе с международным терроризмом и пресечением незаконного вмешательства в аэропортах РФ в деятельность международной гражданской авиации.

Таможенные органы реализуют в границах собственной компетенции валютный контроль операций, которые связаны с перемещением транспортных средств и товаров через таможенную границу, согласно законодательству РФ о валютном урегулировании и валютном контроле.

Обязанности таможенных органов

При исполнении своих должностных обязанностей должностные лица таможенных органов имеют обязательства в:

- соблюдение прав и законных интересов граждан, участников (ВЭД), которые осуществляют деятельность в области таможенного дела;

- поддержание уровня квалификации, необходимого для выполнения должностных обязанностей;

- исполнение иных обязанностей, установленных должностным регламентом с целью выполнения функций, которые возложены на таможенные органы.

Права таможенных органов

Таможенные органы для исполнения возложенных на них функций имеют следующие права:

- требовать сведения, документы, представление которых предусматривается законодательством Таможенного союза, российским законодательством о таможенном деле и другим законодательством РФ, контроль, в соблюдении которого возлагается на таможенные органы;

- проверять у должностных лиц и граждан, которые принимают участие в таможенных операциях, документы, которые являются удостоверением их личности;

- требовать от юридических и физических лиц полномочных подтверждений при совершении конкретных действий или осуществление какой-то деятельности в сфере таможенного дела;

- реализовывать оперативную розыскную деятельность с целью выявления, превенции, пресечения и раскрытия преступных деяний, производство неотлагательных следственных действий, а так же действий по дознанию, по которым относится уголовным процессуальным законодательством РФ в ведение таможенных органов, установления лиц, которые их подготавливают, совершают, а также с целью обеспечения собственной безопасности;

- привлекать лиц к административной ответственности согласно законодательству РФ об административных правонарушениях;

- применять в случаях, которые не терпят отлагательства, транспортные средства либо средства связи, которые принадлежат организациям либо общественным объединениям, исключая транспортные средства и средства связи дипломатических представительств, консульских и других учреждений зарубежных государств, а также международных организаций, с целью превенции преступлений, предварительное расследование по уголовным делам о которых относится уголовно-процессуальным законодательством к компетенции таможенных органов, задержания и преследования лиц, которые совершили такие преступления или подозреваемых в их свершении;

- и иные права.

Готовые задачи по дисциплине “Таможенное право” для РГУП (femida.raj.

ru)

ru) Семинар № 5 (тема 7)

Тема 7. Таможенные операции

Задачи репродуктивного уровня

| № п/п | Задания и задачи | Код компетенции (части) компетенции | ||||||||||||

| 1. | Нарисуйте схему «Таможенное оформление товара, перемещаемого физическим лицом через таможенную границу ЕАЭС воздушным транспортом в сопровождаемом багаже». | ПК-5, ПК-15 | ||||||||||||

| 2. | Заполните таблицу «Особый порядок декларирования»

| ПК-5, ПК-15 |

Задачи реконструктивного уровня

| № п/п | Задания и задачи | Код компетенции (части) компетенции |

| 1. | Гражданин Красавчиков, выезжающий в Австрию на отдых, воспользовался «зеленым» коридором. При устном опросе выяснилось, что на кредитной карте Красавчикова стоимость перемещаемой валюты превышает 10 тыс. долларов США. Сотрудник таможенного органа потребовал задекларировать валюту. Решите дело по существу: приведите нормы, истолкуйте их. А в каком порядке ввозится наличная валюта в США? Для ответа на данный вопрос обратитесь на сайт https://www.cbp.gov/newsroom/national-media-release/what-international-travelers-should-know-you-go-summer-0 | ПК-5, ПК-15, ПК-28 |

| 2. | В ходе проверки декларации на товар сотрудник таможни Хвостиков выявил факт недостоверного декларирования товара, повлекший за собой уклонение от уплаты таможенных платежей. Хвостиков указал на ошибку декларанту Сероглазову и предложил внести в декларацию исправления. Объяснил Хвостиков такую заботу о декларанте тем, что со стороны вышестоящего руководства в отношении его работы много нареканий, и он не хотел бы получать замечания за пропуск факта недостоверного декларирования. Объяснил Хвостиков такую заботу о декларанте тем, что со стороны вышестоящего руководства в отношении его работы много нареканий, и он не хотел бы получать замечания за пропуск факта недостоверного декларирования.В каких случаях возможно внести изменения сведений, заявленных в декларацию на товар? | ПК-5, ПК-15 |

Задачи творческого уровня

| № п/п | Задания и задачи | Код компетенции (части) компетенции |

| 1. | Гражданин Кругликов обратился в таможню с вопросом: может ли он поместить свои вещи за отдельную плату на основании договора хранения на СВХ, принадлежащий таможенному органу? Причиной обращения послужило то обстоятельство, что квартира заявителя очень захламлена, а у него нет гаража. Кругликов слышал, что на СВХ могут помещаться товары, принадлежащие любым лицам. Составьте ответ гражданину. | ПК-5, ПК-15, |

| 2. | Таможенное декларирование вывозимых товаров осуществлялось ПАО «Везучтохочу» с применением временного периодического декларирования. При подаче полной декларации при ее составлении в графе 40 не были указаны сведения о временной декларации, на основании которой декларируемые товары были вывезены. Таможня отказала в регистрации полной декларации. Правомерны ли действия таможенного органа? Составьте консультативное заключение, ориентируясь на примеры судебной практики. | ПК-5, ПК-15, ПСК-1.9. |

| 3. | Организация ввозила компоненты технологического оборудования в несобранном виде различными товарными партиями, на которое имеется решение ФТС России о классификации товаров, выданное в соответствии со ст. 107 Закона о таможенном регулировании. Итоговая декларация на товары по истечении установленного срока (1 год с момента регистрации заявления о выпуске первой партии товара) не подавалась. Организация подала на уже ввезенные компоненты декларации и заявления об использовании внесенного денежного залога на компоненты ввозимого оборудования в счет уплаты таможенных платежей. Таможенный орган начислил пени на подлежащие уплате таможенные платежи на данное оборудование. Правомерны ли действия таможни в такой ситуации? Составьте консультативное заключение, ориентируясь на тенденции судебной практики. Таможенный орган начислил пени на подлежащие уплате таможенные платежи на данное оборудование. Правомерны ли действия таможни в такой ситуации? Составьте консультативное заключение, ориентируясь на тенденции судебной практики. | ПК-5, ПК-15, ПСК-1.9. |

Номер п/п | Ответ |

1 | |

2 | |

3 | В течение 3 часов … |

4 | |

5 | Декларация и сертификат о происхождении товаров |

6 | |

7 | досмотр |

8 | В случае отказа, могут войти на территорию или помещение с 2 понятыми |

9 | комиссионная |

10 | ввоз товаров на таможенную территорию таможенного союза, уведомление таможенных органов о прибытии, помещение товаров на временное хранение или под таможенную процедуру, вывоз товаров с территории места прибытия; |

11 | совершение операций, необходимых для подготовки товаров к последующей транспортировке, даже если это приведет к утрате товара или изменению состояния товара; |

12 | Изменять и дополнять сведения |

13 | Экспорт и реэкспорт |

14 | Переработка на таможенной территории |

15 | бандероль |

16 | наркотики |

17 | Вывоз товара |

18 | Товарная номенклатура ВЭД |

19 | красный и зеленый |

20 | зеленый коридор |

21 | Разрешительный и ограничительный |

22 | 1 июля 2010 |

23 | Лицо, которое декларирует товар |

24 | Проведение операций связанных с выпуском товаров на открытых площадках |

25 | |

26 | Задатком |

27 | Получение объяснений |

28 | Выездной и камеральный |

29 | |

30 | 3 часов |

31 | Можно в электронном виде |

32 | |

33 | Свободная таможенная зона и таможенный склад |

34 | Переработка на таможенной територии |

35 | аэрограмма |

36 | Алкоголь 2 литра, если 18 лет |

37 | 7 и более % |

38 | 17 |

39 | Красный |

40 | Страна в который последняя переработка была |

41 | Закрепление целей, принципов и содержания таможенного дела |

42 | 1 июля 2010 г. |

43 | Таможенный контроль |

44 | г |

45 | а |

46 | Г |

47 | В |

48 | Не может превышать 2 месяца, но на 1 месяц может продляться |

49 | Таможенным экспертом |

50 | Самый большой пункт |

51 | |

52 | По письменному обращению |

53 | приостанавливается |

54 | Таможенный транзит |

55 | Монтаж, сборка, разборка |

56 | Оператор почтовой связи |

57 | Не более 2 литров |

58 | экспорт |

59 | |

60 | Превышающий 2000 б. в. |

61 | Нормы регулирующие таможенные платежи |

62 | 6 июля 2010 г. |

63 | Пункт где есть слово (Бездействие) |

64 | Отказ в предъявлении товара по требованию таможни |

65 | Административная ответственность |

66 | В целях проведения осмотра и досмотра |

67 | Таможенный осмотр |

68 | Обязаны известить прокурора |

69 | 20 дней со дня принятия материалов к производству |

70 | 3 часов |

71 | |

72 | |

73 | Выпуск для внутреннего потребления |

74 | Выращивание деревьев и растений |

75 | Простые и регистрируемые |

76 | Информация на печатном носителе |

77 | 200 |

78 | Выпуск для внутреннего потребления |

79 | Невозвращение на территорию РБ ист-культ ценностей |

80 | Превышает 2000 б. |

81 | |

82 | 1 июля 2010 года |

83 | |

84 | Отказать в предоставлении отчетности |

85 | Авансовые |

86 | Таможенное наблюдение |

87 | Должностное лицо таможенного, 2 понятых, медик, законный представитель |

88 | Обеспечение сохранности документов |

89 | дополнительная |

90 | Путем проставления отметки |

91 | Наименование страны происхождения |

92 | Государственный таможенный комитет |

93 | Не может быть выпущен до окончания производства по делу |

94 | экспорт |

95 | Не более 1 года |

96 | Простые, заказные |

97 | Редкие растения и животные |

98 | |

99 | Государственный таможенный комитет |

100 | Региональные таможенные управления |

101 | Исходные положения…. |

102 | |

103 | Таможенная процедура |

104 | Проводить консультации в устной форме |

105 | Тарифные прифиренции |

106 | Дознание |

107 | Визуальный осмотр |

108 | Доступе на объект проверяемого лица для проведения выездной таможенной регистрации |

109 | Основные, дополнительные, повторные |

110 | 2 месяца, а продлевается до 4 |

111 | Самый большой пункт |

112 | Государственный таможенный комитет |

113 | Для приобретения статуса товаров подлежащих повторному помещению под процедуру выпуска для внутреннего потребления |

114 | Таможенный склад |

115 | Не более 2-х лет |

116 | Безотлагательно и решение принимается незамедлительно |

117 | Простые, заказные |

118 | Лекарство |

119 | Федеральная таможенная служба |

120 | Комитет таможенного контроля при Министерстве финансов |

в.

в.Программа курса: “Таможенное регулирование внешнеэкономической деятельности”

Модуль 1. « История таможенных отношений. Таможенное право. Таможенные органы РФ. СВХ, таможенный перевозчик, магазины беспошлинной торговли»

« История таможенных отношений. Таможенное право. Таможенные органы РФ. СВХ, таможенный перевозчик, магазины беспошлинной торговли»

1.1. Условия возникновения таможенного дела до нашей эры. Развитие таможенного дела в эпоху средневековья. История развития таможенных отношений от Киевской Руси до 19 века в России.

1.2.История развития таможенных отношений от Киевской Руси до 19 века в России. Таможенная политика России в 19 веке. Развитие таможенного дела после революции.

1.3. Термины таможенного законодательства. Глоссарий таможенных терминов Аббревиатура в таможенном деле.

1.4.Основные принципы перемещения товаров и транспортных средств через границу.

1.5. Сущность и содержание внешнеторговых операция.

1.6. Субъекты таможенного права.

1.7.Основные функции таможенных органов РФ. Таможенные органы и их основные задачи. Таможенное дело и таможенная политика. Таможенный кодекс.

1.8.Таможенные органы Российской Федерации, структура, правовой статус. Федеральная таможенная служба Российской Федерации.

1.9.Государственное регулирование внешнеторговой деятельности. Основные положения таможенного регулирование в Таможенном Союзе. Форма и порядок проведение таможенного контроля товаров и транспортных средств.

1.10.Таможенные органы и их основные задачи, а так же система, структура, правовой статус.

1.11.Ответственность по таможенному праву. Административные нарушения в области таможенного права. Таможенные преступления. Порядок обжалования постановлений таможенных органов по делам об административных правонарушениях. Порядок обжалования решений, действий или бездействия таможенных органов.

1.12.Таможенная инфраструктура. Таможенный представитель.

1.13. Около таможенная инфраструктура. Аттестация специалистов по таможенному оформлению.

1.14. Магазин беспошлинной торговли, как часть около таможенной инфраструктуры

1.15.Таможенный перевозчик, как часть около таможенной инфраструктуры.

1.16.Таможенный склад. Склад временного хранения, как часть около таможенной инфраструктуры. Зона таможенного контроля.

1.17.Промежуточное тестирование.

Модуль 2. «Методы определения таможенной стоимости. «Инкотермс 2010». Товарная номенклатура. Внешнеэкономический контракт. Таможенная стоимость товара. Декларация таможенной стоимости».

2.1.Внешнеэкономическая сделка и способы ее оформления. Основные акты законодательства регулирующие ВЭД. Основные условия внешнеторгового контракта необходимые для таможенного оформления Использование сведений содержащихся во внешнеторговом контракте.

2.2. Лизинговое соглашение и таможенные операции применяемые к товарам перемещаемых в рамках этих соглашений.

2.3. Регистрация участников ВЭД.

2.4. Международные определения торговых терминов. «Инкотермс 2010». Единая товарная номенклатура внешнеэкономической деятельности ТС. История международной товарной номенклатуры. Основные классификационные системы и товарные номенклатуры.

2.5. Роль и место таможенного тарифа в системе государственного регулирования внешнеэкономической деятельности. Основные правила интерпретации (ОПИ) ТН ВЭД ТС.

2.6. Таможенная стоимость товаров. Общая характеристика определения методов определения таможенной стоимости. Порядок определения и заявления таможенной стоимости товаров.Определение таможенной стоимости по цене сделки с возимыми товарами. Обстоятельства исключающие возможность определения таможенной стоимости по цене сделки. Методы определения таможенной стоимости. Основные функции таможенной стоимости.

2.7. Тарифные льготы .Порядок предоставления тарифных льгот. Документы , необходимые для подтверждения заявленной таможенной стоимости. Оформление декларации таможенной стоимости.

2.8.Валютно-финансовые условия внешнеторгового контракта как основа формирования таможенной стоимости.

2.9.Промежуточное тестирование.

Модуль 3. «Уплата пошлин, платежей, НДС, таможенных пошлин, сборов. Оформление подакцизных товаров. Система преференций, меры нетарифного регулирования. Система управления рисками. Таможенный контроль. Квоты »

«Уплата пошлин, платежей, НДС, таможенных пошлин, сборов. Оформление подакцизных товаров. Система преференций, меры нетарифного регулирования. Система управления рисками. Таможенный контроль. Квоты »

3.1. Исчисление и порядок уплаты ввозных и вывозных таможенных пошлин. Характеристика таможенной пошлины. Беспошлинная торговля.

3.2. Таможенные платежи их виды налоговая база, для исчисления таможенных пошлин, налогов, порядок исчисления таможенных сборов, порядок уплаты таможенных платежей.

3.3. Налог на добавленную стоимость (НДС). 3.4.Таможенные сборы.

3.5. Возврат излишне уплаченных или излишне взысканных таможенных пошлин, налогов и иных денежных средств.

3.6.. Порядок исчисления и уплаты акцизов и налога на добавленную стоимость при ввозе товаров на территорию ТС.

3.7. Лица ответственные за уплату таможенных платежей. Изменение сроков уплаты таможенных пошлин и налогов.

3.8.Особенности таможенного оформления подакцизных товаров , подлежащих маркировке акцизными марками.

3.9. Национальная система преференций Российской Федерации. Условия предоставления преференции.

3.10. Меры нетарифного регулирования внешнеэкономической деятельности.

3.11. Таможенный контроль. Таможенная экспертиза при проведение таможенного контроля.

3.12. Таможенное оформление лицензируемых и квотируемых товаров. Квотирование как мера нетарифного регулирования внешнеэкономической деятельности.

3.13. Разрешительный порядок ввоза и вывоза товаров. Основные категории товаров таможенное оформление которых, возможно только при наличии разрешения соответствующих органов.

3.14. Система экспортного контроля на территории Таможенного Союза.

3.15.Убытие товаров с таможенной территории Таможенного Союза.

3.16. Система управления рисками.

3.17. Выпуск товаров. Основания для выпуска товаров. Сроки выпуска товаров. Условный выпуск товаров. Дополнительные условия выпуска товаров.

3.18. Промежуточное тестирование.

Модуль 4. «Лицензирование. Страхование. Страна происхождения товаров. Таможенное декларирование. Инструкция по заполнению декларации.»

4.1. Лицензирование товаров как мера нетарифного регулирования ВЭД. Особенности таможенного оформления товаров подпадающих под эту меру.

4.2. Права и обязанности декларанта.

4.3. Страхование грузов.

4.4. Особенности таможенного оформления товаров подлежащих обязательному подтверждению соответствия.

4.5. Документы, подтверждающие страну происхождения товаров.

4.6. Виды таможенных деклараций. Место и сроки подачи таможенных деклараций. Предварительное декларирование товаров и выпуск товаров до подачи декларации. Транзитная декларация как один из видов таможенной декларации. Таможенное декларирование. Неполная и периодическая таможенная декларации. Периодическое и временное декларирование.

4.7 Инструкция о порядке заполнения декларации на товары.

4.8. Промежуточное тестирование.

Модуль 5. «Корректировка таможенной стоимости. Перемещение товаров трубопроводным транспортом и по линиям передач. ТО почтовых отправлений, лекарств и оружия. Процедура МДП. »

5.1 Корректировка таможенной стоимости и расчет таможенных платежей после корректировки таможенной стоимости : сущность назначение, порядок осуществления.

5.2. Особенности совершения таможенных операций в отношении товаров, содержащих объекты интеллектуальной собственности.

5.3. Порядок таможенного оформления товаров перемещаемых трубопроводным транспортом и по линиям электропередач.

5.4. Порядок таможенного оформления товаров, перемещаемых отдельными категориями иностранных граждан. Перемещение товаров для личных целей.

5.5. Особенности таможенного оформления руд цветных и черных металлов, содержащие драгоценные металлы предназначенные для вывоза с таможенной территории Таможенного Союза.

5.6.Особенности таможенного оформления товаров перевозимых по процедуре МДП.

5.7. Таможенное оформление международных почтовых отправлений. Перемещение товаров в почтовых отправлениях.

6.8. Особенности совершения таможенного оформления в отношение припасов .

6.9. Порядок ввоза, вывоза оружия на таможенную территорию Таможенного Союза. Транзит оружия и его основных (составных ) частей , а так же патронов к нему.

6.8. Таможенное оформление лекарственных средств и фармацевтических препаратов регулирование и существенные условия.

6.9. Промежуточное тестирование.

Модуль 6. «Валютный контроль. Паспорт сделки. Товаросопроводительные документы, таможенная расписка, сертификация. Ветеринарный и фитосанитарный контроль ».

6.1. Агенты валютного контроля.

6.2. Паспорт сделки.

6.3. Оборудование транспортных средств, контейнеров и съемных кузовов при перевозке товаров под таможенными пломбами печатями.

6.4. Товаросопроводительные документы. Спецификация, упаковочный лист, инвойс.

6.5. Таможенная расписка. Порядок использования таможенной расписки.

6.6.. Заполнение платежного поручения : инструкция, правила порядок и особенности заполнения полей платежного поручения при таможенном оформление.

6.7. Сертификация и сертификаты происхождения товаров.

6.8. Санитарно- эпидемиологический, ветеринарный и фитосанитарный контроль.

6.9. Составление СМR накладной согласно Конвенции о договоре международной дорожной перевозки грузов (КДМТ).

6.10. Единая форма сертификата соответствия требованиям технического регламента(ов) Таможенного Союза.

6.11. Промежуточное тестирование.

Модуль 7. «Таможенные процедуры. Переписка специалиста по таможенному оформлению.»

7.1. Виды таможенных процедур и таможенный контроль соблюдения правил таможенного оформлении.

7.2.Таможенные процедуры: временный ввоз, таможенный склад, таможенный транзит, переработка для внутреннего потребления, переработки на таможенной территории, реэкспорт, реимпорт, свободная таможенная зона, уничтожение, выпуск для внутреннего потребления, переработка вне таможенной территории, отказ в пользу государства, экспорт .

7.2.Наиболее характерные примеры переписки специалиста по таможенному оформлению.

7.3. Промежуточное тестирование.

Итоговая аттестация

– экзамен в форме тестирования

Таможенный закон Китайской Народной Республики

Статья 1 Настоящий Закон сформулирован с целью: защита государственного суверенитета и национальных интересов, укрепление Таможенный надзор и контроль, содействие обмену с иностранными страны в области экономики, торговли, науки и технологий, а также культура и обеспечение социалистической модернизации.

Статья 2 Обычаи Народной Республики Китай – правительственная организация, отвечающая за надзор и контроль за всеми прибытием и убытием с таможенной территории (далее территория).В соответствии с с настоящим Законом и другими соответствующими законами и административными постановлениями, осуществлять контроль за транспортными средствами, товарами, багажом путешественников, почтовые отправления и другие предметы, поступающие на территорию или покидающие ее (далее – входящие и исходящие транспортные средства, товары и статьи), взимать таможенные пошлины и другие налоги и сборы, предотвращать и бороться с контрабандой, составлять таможенную статистику и обрабатывать другие Таможенные операции.

Статья 3 Государственный совет устанавливает таможню. Генеральная администрация, на которую возложена ответственность ведение единого администрирования всех таможенных постов на всей территории страна.

Таможни открываются государством в портах доступ открыт для внешней торговли и в местах и регионах, которые требуют концентрированные таможенные операции. Подчинение одной таможни к другому не могут быть ограничены административными единицами.

Таможни выполняют свои функции и полномочны самостоятельно в соответствии с законом и подотчетны Главное таможенное управление.

Статья 4 В Главном таможенном управлении

Государство создает специальный полицейский участок, отвечающий за

расследование преступлений контрабанды, которое укомплектовано специальными

сотрудники полиции по борьбе с контрабандой и несут ответственность за

проведение расследований, задержания и аресты, а также

предварительных расследований по делам о контрабанде в рамках

юрисдикция.

Департамент полиции, ответственный за расследование преступлений, связанных с контрабандой, выполняет свои обязанности по проведение расследований, задержания и аресты, а также предварительное расследование в соответствии с Уголовно-процессуальным кодексом Китайской Народной Республики.

Департамент полиции, ответственный за расследование преступлений, связанных с контрабандой, может, на основании соответствующих положений Государство открыло свои филиалы, которые в соответствии с закона, передать в компетентную народную прокуратуру по судебное преследование дел о контрабанде, по которым они завершили расследования, находящиеся под их юрисдикцией.

Местные органы общественной безопасности всех уровней должны: помочь отделу таможенной полиции, ответственному за расследование о преступлениях, связанных с контрабандой, выполнять свои обязанности в соответствии с законом.

Статья 5 Государство поддерживает борьбу с контрабандой механизм совместного подавления, единого обращения и комплексного управление. Главное таможенное управление отвечает за организация, координация и управление инициативами по борьбе с контрабандой.Подробные правила в этом отношении должны быть сформулированы государством. Совет.

Случаи контрабанды, обнаруженные заинтересованными сторонами отделов административного правоприменения и привлечения административных штрафы передаются таможне для их урегулирования. в соответствии с законом; Дела, подозреваемые в совершении преступления, подлежат рассмотрению. передан в отдел таможенной полиции и местное отделение полиции подлежат рассмотрению в соответствии с разделением их юрисдикции и в соответствии с юридической процедурой.

Статья 6 Таможня имеет следующие полномочия:

(а) для проверки входящих и исходящих транспортных средств, проверять входящие и исходящие товары и предметы и задерживать тех, кто нарушение настоящего Закона или других соответствующих законов и административных нормативно-правовые акты;

(б) для проверки документов, удостоверяющих личность входя или покидая территорию, допросить подозреваемых в нарушении настоящим Законом или другими соответствующими законами и административными постановлениями, и расследовать их незаконную деятельность;

(c) для проверки и копирования контрактов, счетов-фактур, счета, счета, записи, документы, деловые письма и телеграммы, аудио и видеопродукция и другие материалы, относящиеся к внутреннему и внешнему транспортных средств, товаров и предметов, и задерживать лиц, имеющих отношение к входящие и исходящие транспортные средства или найденные товары и предметы в нарушение настоящего Закона или других законов и административных правил;

(d) для обыска в зонах таможенного наблюдения и

обозначенная прибрежная или сухопутная пограничная зона в непосредственной близости от таможни

офис, транспортное средство подозревается в причастности к контрабанде

деятельности, а также места, подозреваемые в сокрытии контрабандных товаров и

статьи и обыск тел подозреваемых в контрабанде; задерживать, подчинять

на согласование с начальником региональной таможни или начальником

его подчиненная таможня, уполномоченная первым, средства

транспорт, а также товары и предметы, подозреваемые в причастности к

контрабандной деятельности, а лица, подозреваемые в совершении

преступление в сфере контрабанды; продолжительность содержания под стражей подозреваемых в контрабанде

не более 24 часов, который может быть продлен до 48 часов. при особых обстоятельствах;

при особых обстоятельствах;

для поиска, при расследовании дела о контрабанде за пределами Зоны таможенного контроля и обозначенная прибрежная или сухопутная граница территории в непосредственной близости от таможни, при условии согласования с начальник региональной таможни или от начальника ее подчиненного Таможня, уполномоченная первым, и в присутствии лиц затронутые транспортные средства, подозреваемые в причастности к контрабанде деятельности, а также места, подозреваемые в сокрытии контрабандных товаров и предметы, кроме жилых помещений граждан.При наличии свидетеля, Таможня имеет право проводить такую проверку без присутствия заинтересованного лица и может задерживать транспортные средства, товары, предметы подозреваются в контрабанде, что подтверждается доказательствами.

Обозначенные прибрежные или сухопутные пограничные районы должны быть определяется Главным таможенным управлением и общественной безопасностью департамент при Государственном совете в сотрудничестве с заинтересованными провинциальные правительства.

(e) проводить расследование при расследовании дела о контрабанде, при условии утверждения начальником региональной таможни или начальником его подчиненная таможня, уполномоченная первым, о банке счета и переводы подозреваемых в финансовые учреждения или почтовые службы.

(f) преследовать и продолжать преследовать за пределами таможенных зоны наблюдения и обозначенная прибрежная или сухопутная пограничная зона в вблизи таможни, транспортных средств или лиц, бросающих вызов и сбежавших из-под таможенного контроля для изъятия и возвращения их правильно обработаны;

(g) иметь оружие для обеспечения надлежащего

выполнение своей ответственности.Правила перевозки и использования

оружие таможенными служащими формулируется генеральной таможней.

Администрация в сотрудничестве с отделом общественной безопасности при

Государственный совет и утверждается Государственным советом.

(h) осуществлять другие полномочия, предоставленные таможенным органам в соответствии с законом и административными постановлениями.

Статья 7 Местные органы власти и департаменты Государственный совет поддерживает таможенные учреждения в выполнении свои обязанности в соответствии с законом, без незаконного предоставления вмешательство в правоохранительные операции таможни.

Статья 8 Все входящие и исходящие транспортные средства, товары и предметы должны въезжать или покидать территорию в месте, где есть таможня. При особых обстоятельствах, когда есть необходимо временно въехать или покинуть территорию в месте без Таможня, разрешение должно быть получено от Государственного совета или отдел, уполномоченный первым, со всей таможней надлежащим образом завершенные в соответствии с настоящим Законом формальности.

Статья 9 Если не предусмотрено иное, декларирование импортных или экспортных товаров и уплата пошлин и налоги могут заполняться экспортерами или импортерами самостоятельно, и такие формальности также могут быть выполнены уполномоченной ими таможней. клиринговый агент, зарегистрированный на таможне.

Декларация о входящих и исходящих статьях и оплата пошлин по ним может производиться владельцем предметов или его доверенное лицо.

Статья 10 Любой агент по таможенной очистке, уполномоченный экспортер или импортер импортных или экспортных товаров для заполнения таможни формальности на имя принципала должны предоставить таможне письмо-доверенность и соблюдать все положения, регулирующие принципала, предусмотренного настоящим Законом.

Если агента по таможенному оформлению доверяет импортер или экспортер импортных или экспортных товаров для заполнения таможни формальностей от своего имени, он несет такую же юридическую ответственность, что и импортер или экспортер.

В случае поручения таможне принципал

клиринговый агент для выполнения таможенных формальностей, предоставление

достоверная информация предприятия о доверенном заявлении. Вверенные таким образом предприятия должны проверить, где это необходимо, подлинность

информации, предоставленной доверителем.

Вверенные таким образом предприятия должны проверить, где это необходимо, подлинность

информации, предоставленной доверителем.

Статья 11 Импортер или экспортер импорта или экспорт товаров, и агент по таможенному оформлению должен быть зарегистрирован в Таможня в соответствии с законом подает таможенные декларации.Лица, подающие декларации в таможню, должны получить квалификация в этой области в соответствии с законом. Любое предприятие без регистрация на таможне и любое физическое лицо без получения квалификация для подачи декларации в таможню не допускается заниматься подачей деклараций на таможню.

Любой агент по таможенному оформлению и физическое лицо, занимающееся подача декларации в таможню не должна незаконно производить заявление от имени других лиц или выход за рамки утвержденного ими бизнеса сфера.

Статья 12 Заинтересованное юридическое или физическое лицо должно давать правдивые ответы на запросы таможни при выполнении своих обязанность в соответствии с законом и сотрудничать. Нет сущности или физическое лицо должно препятствовать таможне выполнять свои обязанности.

Там, где сотрудники таможни встречают яростное сопротивление при выполнении своих обязанностей подразделения общественной безопасности и Народная вооруженная полиция, выполняющая соответствующие задачи, оказывает помощь.

Статья 13 Таможенная служба должна установить систему, посредством которой будет сообщаться о деятельности, нарушающей положения настоящего Закона.

Все юридические и физические лица имеют право сообщать таможне о действиях, нарушающих положения настоящего Закона.

Обычаи должны давать духовную поддержку или материальное вознаграждение таким юридическим или физическим лицам за достойную службу в сообщении или помощи, которая приводит к обнаружению и изъятию Таможенные правонарушения в нарушение настоящего Закона.

Таможенная служба сохраняет в тайне личности репортеров.

Глава II Внутренние и внешние транспортные средства

Статья 14 Когда транспортное средство прибывает в или отправляется с места, где находится таможня, лицо в плата за транспортное средство должна содержать точную декларацию для в таможню, подать соответствующие документы на экспертизу и принять таможню контроль и экспертиза.

Внутренние и внешние транспортные средства, остановившиеся в место с таможней не отправляется туда, если это не разрешено таможня.

Прежде чем транспортное средство движется с одного места с Из таможни в другое место с таможней, она должна соответствовать с требованиями контроля таможни и полной таможни формальности. Никаким транспортным средствам не разрешается менять курс и покидать территорию, если она не очищена должным образом.

Статья 15 Внутренние транспортные средства, у которых есть въехал на территорию, но не подал декларацию в таможню, и транспортное средство отправления, которое прошло таможенную очистку, но не покинувший территорию, перемещается по маршруту, указанному компетентные органы связи. В отсутствие таких спецификации, маршруты должны быть обозначены таможней.

Статья 16 Таможня должна быть уведомлена заранее. либо лицом, ответственным за транспортное средство, либо в соответствующем отделе транспорта и связи, например, когда входящее или выходящее судно, поезд или самолет прибудет и улетит, где он будет оставаться, куда он переедет во время своего пребывания и когда произойдет погрузка или разгрузка товаров и предметов.

Статья 17 Погрузка и разгрузка импортных или вывозить товары и предметы на любые транспортные средства и с них, а также посадка и высадка его пассажиров подлежат таможенному контролю. контроль.

По завершении такой погрузки и разгрузки

лицо, ответственное за транспортное средство, должно представить таможне

документы и записи, отражающие фактическую ситуацию погрузки и

разгрузка.

Предметы, которые несут люди, отправляющиеся в путь, и высадка с входящего и исходящего транспортного средства должна быть действительно декларируется таможне и подлежит таможенному досмотру.

Статья 18 Когда внутренние и внешние средства транспорт проверяется таможней, лицо, ответственное за транспортные средства, а также открытые трюмы, каюты, комнаты или двери транспортных средств по требованию таможни.Где подозревается в контрабанде, лицо, ответственное за транспортное средство демонтирует ту его часть, которая может скрывать контрабандные товары и статьи, а также удалить товары и материалы.

В соответствии с рабочими требованиями таможня может диспетчеры для выполнения обязанностей на борту транспортного средства. В лицо, ответственное за транспортное средство, должно предоставить им удобство.

Статья 19 Внутренние транспортные средства, принадлежащие страны или регионы за пределами территории или внешние средства внутренний транспорт внутри территории не подлежит переданы или предназначены для других целей до завершения таможни формальности и оплата таможенных пошлин.

Статья 20 Если суда заходящего и исходящего судов и самолеты одновременно занимаются перевозкой грузов и пассажирам, находящимся на территории, должно быть получено разрешение таможни и требования по таможенному контролю должны выполняться.

Таможенные формальности выполняются в случае внутренние и внешние транспортные средства, желающие перейти на внутренние транспортный бизнес.

Статья 21 Прибрежные транспортные суда, рыболовные лодки и суда, занятые в определенных операциях в море, не могут иметь на борту обмен, покупка и передача товаров, отправляемых и прибывших, и изделия без разрешения таможни.

Статья 22 Когда из-за форс-мажорных обстоятельств въезд или

исходящее судно или самолет вынуждено причалить, приземлиться или покинуть судно и

выгрузить товары и предметы в месте без таможни,

лицо, ответственное за транспортное средство, должно немедленно явиться

Таможня рядом.

Глава III Входящие и исходящие товары

Статья 23 Импорт товаров в течение периода с время прибытия на территорию до момента выполнения все таможенные формальности, экспортные товары, в период от время подачи декларации на таможню до времени отправления из территория; и транзитом, перевалкой и сквозным грузом на всей территории период с момента прибытия на территорию до времени выезда из территория подлежит таможенному контролю.

Статья 24 Импортер импортных товаров и экспортер экспортных товаров должен сделать точную декларацию и подать импортные или экспортные лицензионные документы и соответствующие документы для Таможня для досмотра. При отсутствии лицензирования импорта или экспорта документы; товары, на которые распространяется действие государственных ограничений на импорт или экспорт не подлежат выпуску. Конкретные меры по решению таких вопросов должны быть принятым Государственным советом.

Декларирование импортных товаров оформляется в Таможня импортером в течение 14 дней с момента декларации о прибытии транспортных средств; декларирование экспортных товаров производится экспортер по прибытии товаров на таможенный контроль зона и за 24 часа до погрузки, если иное специально не согласовано таможней.

Если импортер не декларирует импортные товары в течение срока, установленного в предшествующем абзаце, пошлина за просроченное декларирование налагается таможней.

Статья 25 Декларация на импортные и экспортные товары оформляется в бумажной и электронной форме.

Статья 26 После принятия таможней товары декларация и соответствующие документы, а также их содержание не являются может быть изменен или отозван, если причина не считается действительной и утвержден таможней.

Статья 27 До декларирования импортер

импортные товары с разрешения таможни могут проверять товары или

рисовать образцы.Товары, требуемые для карантина в соответствии с законом, должны

не отбирать пробы, если они не подходят для карантина

стандарт.

Статья 28 Все импортные и экспортные товары подлежат подлежит таможенному досмотру. Пока проводится экспертиза вне, импортер импортных товаров или экспортер экспорта товары должны присутствовать и нести ответственность за перемещение товаров и открытие и восстановление пакета. Таможня имеет право проверять или повторно осмотреть товар или взять у него образцы без присутствия импортер или экспортер, когда сочтет это необходимым.

Импортные и экспортные товары могут быть освобождены от экспертиза, если заявка подана импортером или экспортером и утвержден Главным таможенным управлением.

Статья 29 Если иное не одобрено таможней, импортные и экспортные товары выпускаются только с разрешения таможни. после уплаты пошлин и налогов или предоставления обеспечения импортер или экспортер.

Статья 30 Если импортер импортных товаров не декларирует импортные товары таможне в течение трех месяцев после декларация о прибытии транспортного средства, товаров должны быть приняты и проданы таможней в соответствии с законом.После расходы на транспорт, погрузку-разгрузку и хранение, а также пошлины и налоги вычитаются из денег, полученных от продажи, оставшаяся сумма, если таковая имеется, возвращается импортеру при условии, что он подает заявление в таможню в течение одного года с момента продажи товар; те, которые ограничены для ввоза государством в соответствии с Непредставленные лицензионные документы не возвращаются. Если никто не обратится в установленный срок или деньги не будут возвращенные деньги возвращаются в Государственную казну.

Входящие товары неправильно выгружены или перегружены

подтвержденный таможней, может быть вывезен с территории или импортирован

после завершения необходимых формальностей лицом, ответственным за

транспортные средства, перевозящие товары, или импортер, или экспортер

товар в течение трех месяцев с момента выгрузки. При необходимости

продление на три месяца может быть предоставлено с разрешения таможни. Если

формальности не выполнены в срок, товар должен

утилизировать таможней в соответствии с положениями, установленными

в предыдущем абзаце.

Если

формальности не выполнены в срок, товар должен

утилизировать таможней в соответствии с положениями, установленными

в предыдущем абзаце.

Если товары, перечисленные в предыдущих двух абзацах, являются не пригоден для хранения в течение длительного периода, таможня может, в соответствии с к фактическим обстоятельствам, избавьтесь от них до истечения срока достиг.

Импортные товары, заявленные импортером как оставленные или владелец будет принят и продан таможней в соответствии с к закону. Полученные таким образом деньги будут переданы государству. Казначейство после затрат на транспортировку, погрузку, разгрузку и хранение вычитаются.

Статья 31 Товары, которые временно ввозятся или вывезенные с разрешения таможни, должны быть повторно вывезены из или на территорию в течение шести месяцев. Продление может быть предоставлено в особые обстоятельства через таможенное разрешение.

Статья 32 Операции хранения, обработки, монтаж, выставка, транспортировка и продажа таможенных товаров, а работа магазина беспошлинной торговли должна соблюдаться требования таможенного контроля и утверждены, а также зарегистрированы с таможней.

Переход права собственности на облигационные товары и их прием и высылка из подсобных помещений подлежат к соответствующим таможенным формальностям, таможенному контролю и досмотру.

Статья 33 Предприятия, занимающиеся внутренним обработка требуется для регистрации на таможне с соответствующими разрешительные документы и договоры внутренней обработки. Ставка доходности продукции, полученной в результате внутренней переработки, должны быть закреплены Таможня в соответствии с соответствующими положениями.

Продукция, полученная в результате внутренней переработки, подлежит

реэкспорт в срок. Импортные материалы, используемые в

операция, одобренная государством для связывания, подлежит закрытию

дело после проверки на таможне; эти пошлины и налоги

собранные заранее, подлежат погашению в соответствии с

соответствующие положения.

Таможня взимает пошлины и налоги с скрепленные материалы в соответствии с законом против утвержденных документов на ввоз для домашнего использования по определенным причинам при условии, что кабальный материалы для внутренней обработки или продукты внутренней переработки помещаются под домашнее использование.Если ограничения устанавливаются государством, лицензирование документы на ввоз также должны быть представлены в Таможня.

Статья 34 Особые зоны таможенного контроля, такие как в качестве бондовых зон, разрешенных Государственным советом для создания в территория Китайской Народной Республики, находится в исполнении таможенного контроля согласно соответствующему национальному положения.

Статья 35 Таможенные формальности для импортных товаров должны заполняется импортером на таможне, через которую товары попадают на территорию; для экспортных товаров должны быть заполнены экспортер на таможне, через которую товары отправляются из территория.

По запросу импортера или экспортера и одобрено таможней, таможенные формальности для импортных товаров могут быть заполненные на таможне места назначения, а также для вывоза товары в таможне отправления. Транспорт под таможней транзит должен соответствовать требованиям таможенного контроля. Когда При необходимости товар может транспортироваться под таможенным сопровождением.

Если товары въезжают или покидают территорию электрические кабели, трубопроводы или другие специальные средства транспортировки, импортеры должны регулярно отчитываться перед назначенной таможней. офис и завершить таможенные формальности по мере необходимости.

Статья 36 Весь транзит, перевалка и сквозной груз должен быть правдиво декларирован перевозчиком на таможне. через который товары попадают на территорию и должны транспортироваться вне территории в установленный срок.

Таможня может досматривать такие товары, когда сочтет это необходимым.

Статья 37 Товары, находящиеся под таможенным контролем, без Таможенное разрешение не открывается, не принимается, не доставляется, не пересылается, поменял, переупаковал, заложил, заложил, удерживал, передал право собственности, изменение знаков, использование для других целей или распоряжение другие средства.

Пломбы, наложенные таможней, не могут быть вскрыты или сломаны без разрешения таможни.

Если народный суд выносит приговор, определение или соответствующий административный орган принимает решение распорядиться товаров, находящихся под таможенным контролем, заинтересованное лицо обязано выполнить все необходимые таможенные формальности.

Статья 38 Предприятия, занимающиеся хранением Товары, хранящиеся на таможенном складе, должны быть зарегистрированы на таможне. и завершить формальности приема, хранения и доставки в в соответствии с таможенными положениями.

Хранение товаров под таможенным контролем за пределами зоны таможенного контроля подлежит таможенному разрешению и контролю.

Те, кто нарушает положения двух предыдущих параграфы или вызывающие разрушение или безвозвратную утрату товара, за исключением форс-мажорных обстоятельств, лицо, ответственное за хранение товаров под таможенным контролем, подлежит уплате пошлины и налоги, а также юридическая ответственность соответственно.

Статья 39 Главное таможенное управление: составлять самостоятельно или совместно с заинтересованными ведомствами в соответствии с Государственный совет, правила контроля входящих и исходящих контейнеров; правила контроля за утилизацией входящих и исходящих товаров и затонувшие суда; правила контроля входящих и исходящих товаров в небольших объемах приграничных операций и другие правила в отношении ввоза и вывоз товаров, конкретно не указанных в настоящем Законе.

Статья 40 Если государство определяет положения в

соблюдение запретов или ограничений на ввоз и вывоз товаров и

предметы, таможня осуществляет контроль в соответствии с законами,

административные правила, а также положения Государственного совета или

положения, установленные соответствующими ведомствами, уполномоченными

в соответствии с законами и административными постановлениями. Подробные правила контроля

определяется Главным таможенным управлением.

Подробные правила контроля

определяется Главным таможенным управлением.

Статья 41 Происхождение импортных и экспортных товаров должно определяться в соответствии с положениями о правилах происхождения, установленных вниз государством.

Статья 42 Классификация импорта и экспорта товары решаются в соответствии с положениями о классификации товаров, установленных государством.

Таможня может потребовать от импортера импортных товаров и экспортер экспортных товаров предоставить информацию незаменим для определения классификации.Таможня может в любое время необходимо провести лабораторный анализ и осмотр и т. д. результаты, подтвержденные таможней, принимаются за основу классификация.

Статья 43 Таможня может издавать административные постановления по предварительная классификация и т. д. в отношении товаров, предназначенных для импорта и экспортируется по письменному заявлению импортера импорта товаров и экспортер экспортных товаров.

Административные постановления о предварительной классификации определенных товаров и т. Д.применяется к другим идентичным импортным и экспортным товарам.

Административные постановления о классификации, вынесенные таможней, публикуются.

Статья 44 Таможня может осуществлять охрану права интеллектуальной собственности, связанные с импортом и экспортом товары в соответствии с законами и правилами.

Где статус прав интеллектуальной собственности нужен декларироваться таможне, импортеру импортных товаров и экспортер экспортных товаров, а также их агенты обязаны точное декларирование и предоставление юридических сертификатов для интеллектуальной имущественные права на таможню в соответствии с положениями государства.

Статья 45 Таможня имеет право проводить таможню.

аудит счетов, бухгалтерских документов, деклараций и

другая соответствующая информация, а также импортные и экспортные товары

предприятия и учреждения, непосредственно связанные с импортом и экспортом

в течение трех лет со дня выпуска ввоза и

экспорт товаров или в период, когда таможенные товары, товары освобождены

или вычитаются из пошлин и налогов, подлежат таможенному контролю и

через три года после этого. Подробные правила устанавливаются

Государственный совет.

Подробные правила устанавливаются

Государственный совет.

Глава IV Внутренние и внешние статьи

Статья 46 Входящий и исходящий багаж, перевозимый Путешествующие, а также входящие и исходящие почтовые отправления ограничиваются разумное количество для личного пользования и подлежит таможенному контролю.

Статья 47 Все входящие и исходящие предметы должны быть точно заявлено таможне владельцем и подлежит таможенному контролю экспертиза.

Пломбы, наложенные таможней, не разрешается открывать или ломать без разрешения.

Статья 48 Погрузка, разгрузка, перевалка и транзит входящих и исходящих почтовых мешков подлежит таможенному контролю. контроль. Накладная должна быть представлена таможне почтовым отправлением. услуга.

Почтовая служба уведомляет таможню заранее. графика вскрытия и опечатывания международных почтовых мешков.Таможня должна вовремя направить сотрудников в целях контроля. и осмотр на месте.

Статья 49 Входящие и исходящие почтовые отправления не подлежат разрешено размещать или доставлять операторами, если они не были выпускается после таможенного досмотра.

Статья 50 Статьи после утверждения и регистрации с таможней, временно въезжая или выезжая на территорию с освобождение от пошлин и налогов, необходимо вывести или внесены лицом, которое первоначально внесло их внутрь или наружу территория.

Транзитным пассажирам не разрешается оставлять на территории предметы, которые они ввозят, без разрешения таможни.

Статья 51 Таможенная служба в соответствии с Статья 30 настоящего Закона, распоряжаться внутренними и внешними предметами. объявлено заброшенным владельцем, предметы, для которых Таможенные формальности не выполнены или к которым никто не предъявляет претензий и входящие почтовые отправления, которые нельзя ни доставить, ни вернуть.

Статья 52 Входящие и исходящие предметы для официальных или

личное использование иностранными представительствами или персоналом, имеющим дипломатические

привилегии и иммунитеты рассматриваются в соответствии с

соответствующие законы и административные постановления.

Глава V Таможенные пошлины

Статья 53 Таможенные пошлины взимаются с товаров. разрешено к ввозу или вывозу, а также к предметам, разрешенным к ввозу или покинуть территорию таможни в соответствии с законом.

Статья 54 Импортер импортных товаров, экспортер экспортных товаров и владелец товаров, ввозимых и вывозимых, должен быть лица, обязанные платить таможенные пошлины.

Статья 55 Таможенная оценка импорта и экспорта. товары определяются таможней на основании сделки. стоимость товара. Если стоимость транзакции не может быть определена, Таможенная оценка определяется таможней в соответствии с законом.

Таможенная оценка импортных товаров должна включать: стоимость товара, стоимость перевозки, расходы, связанные с транспортировка товара и стоимость страховки произошли до товара разгружаются в пункте въезда на территорию Народного Республика Китай; Таможенная оценка экспортных товаров должна включать: стоимость товара, стоимость перевозки, расходы, связанные с транспортировка товара и стоимость страховки произошли до товара загружаются в пункте отправления с территории Народного Китайская Республика, из которой размер экспортных пошлин составляет вычтено.

Таможенная оценка входящих и исходящих предметов определяется таможней в соответствии с законом.

Статья 56 Снижение пошлины или освобождение от нее. предоставляется следующим импортным и экспортным товарам, а также ввозимым и вывозимым статьи:

(а) рекламные изделия и торговые образцы, не имеющие коммерческой ценности;

(b) материалы, бесплатно предоставляемые иностранными правительствами и международными организациями;

(c) товары, повреждение или утрата которых произошли до таможенного оформления;

(d) изделия, количество или стоимость которых не превышает установленного лимита;

(e) другие товары и предметы, определенные законом как предметы, подлежащие уменьшению пошлины или освобождению от нее; а также

(f) товары и изделия, указанные как предметы, подлежащие

снижение пошлины или освобождение от нее в соответствии с международными договорами, к которым

Китайская Народная Республика либо договаривающаяся сторона, либо присоединяющаяся

вечеринка.

Статья 57 Снижение пошлины или освобождение от нее могут быть предоставлены импортировать и экспортировать товары определенных регионов, конкретных предприятий или для конкретных целей. Государственный совет определяет объем и сформулировать правила такого снижения или освобождения от пошлины.

Все импортные товары, для которых снижение пошлины или освобождение от нее были предоставлены в соответствии с предыдущим параграфом, являются используется только в определенных сферах, на конкретных предприятиях или для конкретных целей.Их нельзя использовать иным образом, если только не разрешено таможней получены и пошлины уплачены.

Статья 58 Специальное снижение пошлины или освобождение от нее в пределах, указанных в статье 56 и первом абзаце Решение по статье 57 настоящего Закона принимает Государственный совет.

Статья 59 Снижение или освобождение от временной пошлины: предоставляться товарам, утвержденным таможней как временный ввоз или экспортные товары и таможенные товары, ввезенные по специальному разрешению после импортер или экспортер товаров вносит в таможню задаток суммы, равной пошлинам, или обеспечивает обеспечение.

Статья 60 Лицо, обязанное уплатить таможенные пошлины. пошлины и налоги на импортные и экспортные товары уплачивают сумму, подлежащую уплате в течение 15 дней со дня выдачи служебной записки. В в случае несоблюдения этого срока взимается плата за просрочку платежа. быть наложенным таможней. Если лицо, обязанное уплатить таможню пошлины и налоги или поручительство не уплачивает пошлины в течение 3 месяцев, Таможня может принять следующие принудительные меры после утверждения директор региональной таможни или уполномоченный директор подчиненные таможни:

(а) уведомить банк о депозите лица заинтересованное или другое финансовое учреждение, чтобы вычесть сумму пошлин в письменной форме за счет своих вкладов;

(b) для зачета пошлин и налогов с выручки от продажи товаров, подлежащих уплате пошлины в соответствии с законом;

(c) задерживать и продавать товары или другое имущество заинтересованное лицо в сумме, равной подлежащим уплате пошлинам и налоги для компенсации пошлин в соответствии с законом;

Таможня взимает сбор за просрочку платежа пошлины, которая не была уплачена плательщиком обязательной пошлины или поручительство при одновременном применении принудительных мер

Оплата пошлин по ввозимым или вывозимым товарам производится до их освобождения плательщиком обязательной пошлины.

Статья 61 Если имеется явное указание на передача, сокрытие облагаемых пошлиной товаров и иного имущества путем плательщик обязательной пошлины на импорт или экспорт товаров до истечения срока дата уплаты пошлины, таможенная служба может попросить плательщика обязательной пошлины обеспечить безопасность; Если он не может обеспечить уплату пошлины, Таможня может принять следующие меры для обеспечения сбора пошлины и налоги с одобрения директора региональной таможни или уполномоченный директор подчиненной таможни:

(а) уведомить банк, в котором обязательная пошлина плательщик открыл счет или другое финансовое учреждение для приостановления уплата суммы пошлины за счет депозитов плательщика пошлины в письменная форма;

(b) задержать товары или другое имущество, равное стоимости подлежащих уплате пошлин.

Таможня принимает меры по обеспечению пошлины, как только плательщик обязательной пошлины уплатит пошлину перед срок уплаты пошлины; Таможня может с одобрения директора региональной таможни или уполномоченного директора подчиненной таможни, сообщить в банк, в котором плательщик обязательной пошлины открыл счет или другое финансовое учреждение, чтобы вычесть сумму пошлин, причитающихся с депозиты, которые были приостановлены в письменной форме, или продать товар или другое имущество, задержанное в счет погашения обязанностей в соответствии с законом.

Если меры по обеспечению пошлин принимаются в ненадлежащим образом, или таможня не принимает меры по обеспечению безопасности Таможенные пошлины, когда плательщик обязательной пошлины уплатил пошлину до установленного срока, и ущерб причинен законным интересам плательщика обязательной пошлины возмещение возмещения производится таможней. ответственность согласно закону.

Статья 62 Если таможня считает, что пошлины

коротко облагается или не взимается с партии импортных или экспортных товаров

или для входящих или исходящих предметов после выпуска таможня должна

взыскать причитающуюся сумму с плательщика обязательной пошлины в течение одного года

предыдущей уплаты пошлины или выпуска товара. Если

краткосрочные или необлагаемые пошлины относятся к плательщику пошлины.

нарушение таможенных правил, таможня может взыскать неоплаченные

сумма от него в течение 3 лет.

Если

краткосрочные или необлагаемые пошлины относятся к плательщику пошлины.

нарушение таможенных правил, таможня может взыскать неоплаченные

сумма от него в течение 3 лет.

Статья 63 Если пошлины завышены, Таможня при обнаружении незамедлительно возвращает деньги. В Плательщик обязательной пошлины может запросить у таможни возврат в течение одного года даты уплаты пошлины.

Статья 64 В случае привлечения плательщика обязательной пошлины в споре об уплате пошлины с таможней он уплачивает обязанности, и может подать заявление о пересмотре административного решения в соответствии с с соответствующими положениями; если решение все еще рассматривается неприемлемо, он может подать иск в народный суд в соответствии с законом.

Статья 65 Сбор налогов, взимаемых Таможня от имени других государственных ведомств при ввозе товары должны обрабатываться в соответствии с соответствующими положениями для сбор таможенных пошлин.

Глава VI Таможенная безопасность

Статья 66 В случае, если импортер или экспортер запрашивает таможня для выпуска товаров до определения товаров классификация или таможенная оценка, или представление действующего документы декларации или выполнение других таможенных формальностей, Таможня выпускает товары под залог ценных бумаг, предоставленных импортер или экспортер, совместимый с его юридическим обязательством в соответствии с законом.Ценные бумаги не требуются в случаях, предусмотренных законами и административными постановлениями.

Специально предусмотренные законы и административные правила по ценным бумагам для выполнения таможенных формальностей соблюдаются в первую очередь.

Таможня не выпускает товары против ценных бумаг.

в обстоятельствах, когда импорт или экспорт товаров и ввоз или вывоз

связанные статьи подлежат национальным ограничениям и релевантным

лицензия или документы не могут быть предоставлены, и другие обстоятельства

там, где это предусмотрено законами и административными постановлениями.

Статья 67 Любое юридическое лицо, другая организация и физическое лицо, способное обеспечить таможенное обеспечение, может быть поручительство, если иное не предусмотрено законом.

Статья 68 Поручитель может обеспечить обеспечение следующим имуществом и правами:

а) китайский юань (ренминби) и другие конвертируемые валюты;

(b) тратта, кассовый чек, чек, залог и депозитный сертификат;

(c) гарантийное письмо, выданное банком и другими финансовыми учреждениями; а также

(d) другое имущество и права, подтвержденные Таможенной службой в соответствии с законом.

Статья 69 Поручительство выполняет свои обязательства. в течение гарантийного срока. Исполнение гарантии гарантом обязательство не препятствует гарантированному исполнению других Таможенные формальности.

Статья 70 Положение о таможенных ценных бумагах разрабатывается Государственным советом.

Глава Ⅶ Правоприменительный надзор

Статья 71 Таможня при перевозке выполнять обязанности, соблюдать законы и постановления, защищать национальные интересы, строго соблюдать закон в соответствии с юридическим разрешением и процедура и принять надзор.

Статья 72 Персонал таможни должен обеспечивать соблюдение закона. беспристрастно, быть честным и дисциплинированным, посвятить себя обязанности, вежливо оказывать услуги и не совершать следующие действия:

(а) защищать контрабанду, попустительствовать ей или вступать в сговор с другими в целях контрабанды;

(б) незаконное ограничение личного размежевания, обыскивать орган, жилище или помещения, осматривать или задерживать средства транспорт, товары и предметы;

(c) искать выгоды для себя или других путем спекуляции;

(d) вымогательство или получение взятки;

(e) нарушать государственную, коммерческую и таможенную конфиденциальность операций;

(f) злоупотреблять полномочиями, умышленно создавать трудности или задерживать надзор или инспекцию;

(g) покупать, распространять или занимать конфискованные контрабандные товары и предметы незаконно

(h) участвовать или участвовать в скрытой форме в прибыльных операциях;

(i) выполнять обязанности с нарушением юридических процедур или с превышением разрешенных полномочий;

(j) другие злоупотребления служебным положением.

Статья 73 Таможня при необходимости выполнения обязанностей в соответствии с законами и постановлениями, укрепить строительство таможенных кадров и сделать их политическая и оперативная квалификация.

Профессиональный персонал таможни должен иметь юридические и соответствующие профессиональные знания, соответствующие должностным требованиям специальный пост, установленный таможней.

Таможня в соответствии с национальными правила, сдавать экзамен открыто, строго оценивать и нанимать выборочно по высшему разряду при подборе персонала.

Таможня должна проводить обучение и оценку своих кадры политической идеологии, правовой системы и таможенной службы. Персонал таможни должен периодически проходить обучение и аттестацию, тот, кто не сдал экзамены, не должен продолжать выполнять обязанности.

Статья 74 Главное таможенное управление должно внедрить систему периодической ротации руководителей местных таможенных органов;

Начальник таможни отчитывается перед своим начальником. Обычаи его работы, представьте ситуации по выполнению его обязанности точно.Главное таможенное управление должно оценить директора региональной таможни периодически, а региональная таможня периодически оценивает руководителей подчиненных ей таможенных служб.

Статья 75 Административное исполнение таможни и его персонал принимает на себя надзор надзорных отделы в соответствии с законом; полиция по борьбе с контрабандой соглашаться на надзор Народной прокуратуры при производстве расследования。

Статья 76 Аудиторский департамент проводит аудит. надзор за налоговыми доходами и расходами таможни, и он имеет право проводить специальное аудиторское расследование по вопросам, связанным с национальными налоговые доходы и расходы, обрабатываемые таможней.

Статья 77 Вышестоящая таможня проводит

надзор за соблюдением таможенных правил на более низком уровне. В

вышестоящая таможня может изменить или отменить любое неадекватное урегулирование или

решение в соответствии с законом, принятое таможней на более низком уровне.

Статья 78 Таможня в соответствии с положений настоящего Закона и других связанных с ним законов и административных нормативные акты, создать и укрепить систему внутреннего надзора, проводить надзор и инспекцию по исполнению законов и административные правила и соблюдение дисциплин его персонал.

Статья 79 Ответственность и полномочия основные посты по проверке, проверке и выдаче документов товаров, внешний аудит и расследование внутри таможни должны быть ясно, и эти сообщения должны быть разделены и ограничены взаимно.

Статья 80 Любое юридическое и физическое лицо должно иметь право обвинять и привлекать к ответственности действия таможни и ее персонала, которые нарушать законы и дисциплины.Отделения, получающие обвинения и импичмент должны расследоваться в срок в соответствии с их соответствующие обязанности по закону, если они имеют на это право. Департаменты, получившие обвинения и импичмент, а также ответственный за решение этих вопросов должен хранить в тайне клеветники и прокуроры.