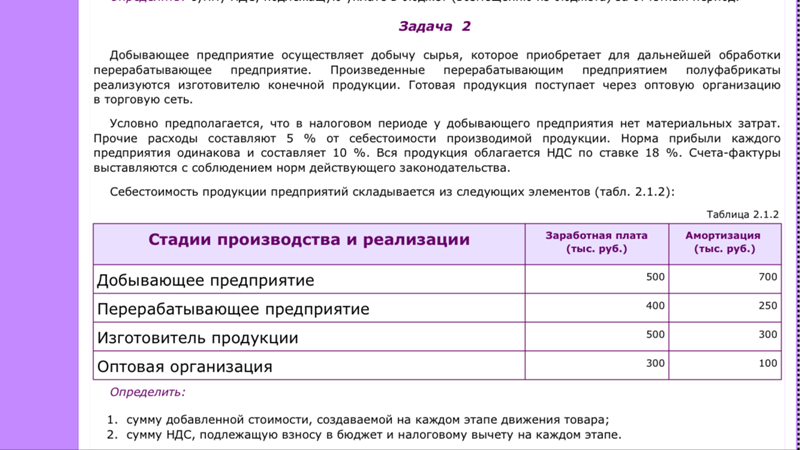

Финансовая математика, финансовый менеджмент, рынок ценных бумаг,

“Государственные финансы — это искусство передавать деньги из рук в руки до тех пор, пока они не исчезнут” – Роберт Сарнофф.

Все предметы, перечисленные выше – точные математические предметы. При решении задач финансовой математики используется принцип временной ценности денег. Суть принципа заключается в следующем: ценность денег, которыми мы владеем сегодня, всегда больше ценности денег в будущем. Финансовый менеджмент – более широкое понятие, в задачах по финансовому менеджменту используются не только основы финансовой математики, но и методы финансового и инвестиционного анализа. Инвестиционный анализ, рынок ценных бумаг также очень близки к этому предмету.

Математический аппарат, используемый в этих предметах, достаточно сложный. Особенно трудоемкими будут вычисления, когда необходимо привести несколько потоков платежей разных видов, к одному потоку платежей.

Стоит отметить, из-за сложности математических формул и трудоемкости реализации моделей финансового менеджмента у многих студентов возникают трудности с изучением данного предмета. Мы можем оказать помощь студентам – сделать контрольную работу, выполнить тесты. Поможем в выполнении курсовых работ по рынку ценных бумаг, инвестиционному анализу. Также

оказываем помощь на экзамене, зачете по финансовой математике, финансовому менеджменту, инвестиционному анализу, рынку ценных бумаг онлайн!

Ниже приведен примеры выполненных нами работ:

- Примеры решения задач по финансовому менеджменту

- Пример контрольной по финансовой математике – 2

- Пример по финансовой математике – 3

- Примеры решенных задач по финансовому менеджменту в Excel и Mathcad + видеоурок по их решению в этих программах

- Пример работы по рынкам ценных бумаг

- Примеры по финансовой математике: кредиты, сложные проценты

- Примеры: потоки платежей

- Примеры: разовые платежи

- Примеры: опционы

- Задача по финансовому менеджменту в Excel

- Решение задач по инвестиционному анализу 1

- Инвестиционный анализ 2

- Функция ЧИСТНЗ в Excel, видеоурок с решением задачи

- Функция ЧПС в Excel, видеоурок с решением задачи

- Функция БЗРАСПИС в Excel, видеоурок с решением задачи

- Функции ПРПЛТ, ОСПЛТ, ОБЩПЛАТ в Excel, видеоурок с решением задачи

- Функции СКИДКА, ЦЕНАСКИДКА в Excel, видеоурок с решением задачи

- Функция ОБЩДОХОД, видеоурок с решением задачи

- Функции ВСД и ЧИСТВНДОХ, видеоурок с решением задач

- Финансовые функции в EXCEL для определения величины амортизации оборудования, видеоурок с решением задач

- Функция МВСД, видеоурок с решением задачи

- Решение финансовых задач в Excel.

Функции ДОХОД и ИНОРМА + видеоурок

Функции ДОХОД и ИНОРМА + видеоурок - Функция БС,сервисы “подбор параметра” и “таблица подстановки”, видеоурок с решением задачи

- Функции ДНЕЙКУПОНДО, ДНЕЙКУПОН, ДНЕЙКУПОНПОСЛЕ, ДАТАКУПОНДО, ДАТАКУПОНПОСЛЕ, ЧИСЛОКУПОН в Excel, видеоурок с решением задачи

- Финансовые функции в EXCEL: ПУО и ДДОБ. Видеоурок с решением задачи.

Стоимость решения задач по финансовой математике – от 150р за задачу, в зависимости от сложности и сроков.Онлайн помощь – от 1000р за билет.

Вы можете связаться с нами, уточнить стоимость и сроки, заказать услуги через наши контакты либо заполнив данную форму.

Онлайн-помощь Помощь на 📝 экзамене, решение задач Финансовый менеджмент

1. Сколько стоит помощь?

Цена, как известно, зависит от объёма, сложности и срочности.

2. Каковы сроки?

Специалистам под силу выполнить как срочный заказ, так и сложный, требующий существенных временных затрат. Для каждой работы определяются оптимальные сроки. Например, помощь с курсовой работой – 5-7 дней. Сообщите нам ваши сроки, и мы выполним работу не позднее указанной даты. P.S.: наши эксперты всегда стараются выполнить работу раньше срока.

3. Выполняете ли вы срочные заказы?

Да, у нас большой опыт выполнения срочных заказов.

4. Если потребуется доработка или дополнительная консультация, это бесплатно?

Если потребуется доработка или дополнительная консультация, это бесплатно?

Да, доработки и консультации в рамках заказа бесплатны, и выполняются в максимально короткие сроки.

5. Я разместил заказ. Могу ли я не платить, если меня не устроит стоимость?

Да, конечно – оценка стоимости бесплатна и ни к чему вас не обязывает.

6. Каким способом можно произвести оплату?

Работу можно оплатить множеством способом: картой Visa / MasterCard, с баланса мобильного, в терминале, в салонах Евросеть / Связной, через Сбербанк и т.д.

7. Предоставляете ли вы гарантии на услуги?

Предоставляете ли вы гарантии на услуги?

На все виды услуг мы даем гарантию. Если эксперт не справится — мы вернём 100% суммы.

8. Какой у вас режим работы?

Мы принимаем заявки 7 дней в неделю, 24 часа в сутки.

задачи по финансовому менеджменту – Финансовый менеджмент Федорова Анна 2302 07.12. Задача 1.

Федорова Анна 2302

07.12.

Задача 1.

Компания получила три кредита:

на сумму 200000 у.е. под ставку 10 % годовых,

на сумму 250000 у.е. под ставку 14% годовых,

на сумму 350000 у.е. под ставку 16 % годовых.

Компания платит налог на прибыль 20%.

Рассчитать:

общую сумма налоговой экономии;

средняя стоимость кредитных ресурсов для компании;

среднюю расчетную ставку процентов по заемным средствам.

Решение:

-общая сумма налоговой экономии:

1.Общая сумма по всем кредитам: 200000

- 111000*0,2=

-средняя стоимость кредитных ресурсов для компании

1.Расход по кредиту: 111000-22200= 88800 2. 88800/(200000+250000+350000)=11,10% среднюю расчетную ставку процентов по заемным средствам: 111000/

(200000+250000+350000)=13,88%

Задача 2.

Кредит в размере 50000 у.е. выдан под ставку 12 % годовых сроком на 4 года. Расходы

заемщика, связанные с получением кредита, составляют 6 % от его общей суммы и относятся к

моменту получения кредита.

Составить план погашения кредита (заполнить соответствующую таблицу) и определить

стоимость данного источника средств для заемщика для трех вариантов погашения кредита: 1)

кредит гасится равными долями; 2) кредит гасится равными платежами; 3) кредит гасится

переменными платежами – 10000 у. е. в первый год, 15000 во второй и в третий, платеж за

е. в первый год, 15000 во второй и в третий, платеж за

четвертый год требуется рассчитать.

Во всех вариантах погашения предполагаются ежегодные платежи.

Компания уплачивает налог на прибыль 20%.

Решение:

1.

период Dk -сумма долга на н.п.

Ik – % платежи за к-й период (Dk*0,12)

Pk – сумма, идущая на погащение основной части долга за k-

Уk – срочная уплата – общие расходы по обслуживанию долга за k-й

Tk – сумма налоговой экономии за k-й период (Dk*0,12)-

CFk – поток расходов заемщика за k-й период

й период (Dk/4)

период (Pk+Ik)

(Dk*0,12( -0,2))

Yk – Tk

1 50000 6000 12500 18500,00 1200 17300,

2 37500 4500 12500 17000 900 16100

3 25000 3000 12500 15500 600 14900

4 12500 1500 12500 14000 300 13700

2.

период Dk -сумма долга на н.п.

Ik – % платежи за к-й период (Dk*0,12)

Pk – сумма, идущая на погащение основной части долга за k- й период (Dk/4)

Уk – срочная уплата – общие расходы по обслуживанию долга за k-й период (Pk+Ik)

Tk – сумма налоговой экономии за k-й период Ik*0,

CFk – поток расходов заемщика за k-й период Pk*0,

1 50000 6000 10462 16462 1200 2092,

2 39538 4744,56 11717 16462 948,912 2343,

3 27821 3338,52 13124 16462 667,704 2624,

4 14697 1763,64 14698 16462 352,728 2939,

3.

период Dk -сумма долга на н.п.

Ik – % платежи за к-й период

Pk – сумма, идущая на погащение основной части долга за k- й период

Уk – срочная уплата – общие расходы по обслуживанию долга за k-й период

Tk – сумма налоговой экономии за k-й период

CFk – поток расходов заемщика за k-й период

1 50000 6000 4000 10000 1200 880

2 46000 5520 9480 15000 1104 13896

3 36520 4382 10618 15000 876 14124

4 25902 3108 25902 29010 622 28389

Задача 3.

В условиях задачи 2 определить, как изменится стоимость кредита, если вся сумма долга с

процентами будет погашена одним платежом по прошествии первого года?

Решение:

50000(1-0,06)=(50000(1+0,12)-1200)/(1+cр)

Ср=16,6 %

WACC=0,22

4/13+0,123/13+0,2283*6/13=0,20=20%Задача 7.

Стоимость заемного капитала компании составляет 12%,

коэффициент финансового рычага 1/3.

Рассчитать ставку дисконтирования для оценки будущих денежных потоков компании, если

желаемая чистая доходность для собственников составляет 8%, прогнозируемый среднегодовой

уровень инфляции 4%, надбавка за риск 5%.

Решение:

Сe= (1+0,08)(1+0,04)(1+0,05)-1=0,1794=17,94%

Доля собственного капитала – ¾, а заемного – ¼.

WACC=0,17943/4+0,121/4=0,1646=16,46%

Задача 8.

Рыночная стоимость одной акции компании составляет 160 у.е., в обращении находится полтора

миллиона акций.

Требуемая доходность по финансовым инструментам с аналогичным уровнем риска – 18 %

Заемный капитал составляет 120 млн. у.е., со средней процентной ставкой 10%.

Для финансирования инвестиционных проектов компания собирается привлечь дополнительно

долгосрочный банковский кредит в объеме 80 млн. у.е.

Какова может быть максимально допустимая ставка по кредиту, чтобы стоимость капитала

компании не превысила 15%?

Решение:

160*1,5= 240+120+80=

0,18240/440+0,1(1-0,2)120/440+i(1-0. 2)80/440=0,

0,03=i(1-0.2)*80/

I=0,20625=20,63%

2)80/440=0,

0,03=i(1-0.2)*80/

I=0,20625=20,63%

Решение задач по финансовому менеджменту на заказ

Профессия менеджера сегодня очень популярна, но ее изучение может оказаться сложнее, чем хотелось бы. Поэтому часто студентам требуется решение задач по финансовому менеджменту на заказ. Это помогает сэкономить уйму времени и получить за домашнее задание высокий балл. Помощь в решении окажет вам наш портал, где к каждому клиенту относятся с должным вниманием и не берут с него лишнего.

Где студенты заказывают решение задач по финансовому менеджменту

У современного студента имеется множество возможностей заказать решение задач по финансовому менеджменту. Чаще всего они обращаются за поиском в интернет, ведь это быстрее и удобнее всего. Самое главное – чтобы исполнитель попался толковый и добросовестный и сделал все правильно. Ведь если решение задач по финансовому менеджменту на заказ выполнено безграмотно, то преподаватель его не примет, и тогда придется все переделывать. Чтобы избавить себя от ненужных рисков, лучше сразу обратиться на наш сайт.

Чтобы избавить себя от ненужных рисков, лучше сразу обратиться на наш сайт.

Мы представляем собой команду истинных профессионалов, для которых главным приоритетом является качество. У нас трудятся самые опытные преподаватели в области менеджмента, способные легко и быстро справиться с любым заданием. Поэтому здесь вы сможете купить решение задач по финансовому менеджменту, ничем не рискуя. Тематика может быть самой разнообразной:

- Вычисление процентных ставок

- Управление средствами

- Расчеты, связанные с инвестициями

- Расчет стоимости бизнеса

- Оценка стоимости ценных бумаг

Любое задание мы выполняем с максимальной ответственностью и профессионализмом. В этом легко можно убедиться, если заказать решение задач по финансовому менеджменту у нас. Работа будет сделана оперативно, и сможете получить за нее высокий балл. Чтобы узнать, сколько стоит решение задач по финансовому менеджменту, нужно заполнить несложную форму заявки на сайте. Точную стоимость вам скажет наш менеджер, который свяжется с вами в течение получаса.

Точную стоимость вам скажет наш менеджер, который свяжется с вами в течение получаса.

Мы работаем оперативно и недорого

Любому студенту хочется, чтобы ему предоставили решение задач по финансовому менеджменту недорого. Именно на это можно рассчитывать, обращаясь к нам. Здесь всегда придерживаются разумного подхода к ценообразованию и учитывают все особенности заказа. Поэтому вам не найти лучшего места, где можно купить решение задач по финансовому менеджменту.

Помогите решить задачи по финансовому менеджменту, тема облигации

lisa21!Компания эмитировала облигации 01.01.82 г. с погашением через 30 лет. Облигации продавались по номиналу (1000 долл.), проценты выплачиваются 30 июня и 31 декабря по ставке 12% в год. Ответьте на следующие вопросы:

Рассчитайте YTM на 01.01.82.

Найдите цену облигации на 01.01.87, если процентная ставка на заемные средства снизилась до 10%.

Найдите дивидендную доходность и капитализированную доходность на 01. (10) = 1-1/3.7007= 1 – 0.2702 = 0.7298

(10) = 1-1/3.7007= 1 – 0.2702 = 0.7298

БУДЬТЕ ОСТОРОЖНЫ! Всё считаю по-своему! У меня плохой и вредный характер, никому не доверяю, стараюсь всё сам осмыслить и перевести в реальные деньги — по здравому смыслу.

Мои способы могут сильно отличаться от МЕТОДИК преподавания, но называть задницу — ЛЕДЕНЦОМ, никак не могу.

Дивидендная доходность: (626.46/5)/896.64 = 125.29/896.64 = 0.1397 или 13.97 %.

Капитализированная доходность: (270.20/5)/896.64 = 54.04/896.64 = 0.0603 или 6.03 %.

Общая: (896.64/5)/896.64 = 1/5 = 0.2 или 20 %.

ДРУГОЙ МОЙ СПОСОБ, представляю, как будто положил деньги в банк или занял под процент.

Всего доход без дисконтирования за пять лет:

120*2*5 = 1200 долл. за счёт купонов.

1000 – 896.64 = 103.36 долл. — при погашении дадут 1000 долл.

Итого: 1303.36 долл.

Или в среднем в год: 1303.36/5 = 260.67 долл.

Все мои затраты только покупка: 896.64 долл.

Значит, общая среднегодовая доходность (или рентабельность): 260. 67/896.64 = 0.2907 или 29.07 %.

67/896.64 = 0.2907 или 29.07 %.

И соответственно среднегодовая дивидендная доходность: 240/896.64 = 0.2677 или 26.77 %.

Проблемы и решения по финансовому менеджменту

Вот подборка различных проблем финансового менеджмента вместе с соответствующими решениями.

Задача 1:

ABC Ltd. рассматривает проект со следующими денежными потоками:

Решение:

Задача 2:

ABC Ltd. имеет выбор между тремя проектами: X, Y, Z.Следующая информация была оценена:

Задача 3:

Компания XYZ Ltd. оценила переменную стоимость единицы продукта в рупиях. 10, а продажная цена – рупий. 15 за единицу. Планируемые продажи на год – 20 000 единиц.

Расчетные постоянные затраты в год составляют:

Какова вероятность того, что компания будет равна или превысит свою целевую прибыль в размере рупий. 25000 за год?

25000 за год?

Решение:

Здесь результатом для постоянных затрат являются взаимоисключающие события.Если постоянные затраты составляют рупий. 50000 или рупий. 60,000 или рупий. 70 тысяч, это исключительно такие события и больше быть не может.

Итак, вероятность постоянных затрат будет следующей:

Задача 4:

Better Budgets Ltd. готовит свои бюджеты на 200X год. При подготовке бюджета они не хотели бы рисковать, но хотели бы предусмотреть всевозможные возможности и включить их в бюджет.

Их рассмотренные оценки:

Существует 20% -ная вероятность того, что произойдет худшее, 10% -ная вероятность того, что произойдет лучшее, и 70% -ная вероятность того, что произойдет наиболее вероятный исход.

Каким будет «ожидаемое значение» прибыли в соответствии с бюджетом на 200X?

Решение:

Задача 5:

Frustrated Ltd. отмечает, что продажи за последние несколько лет и прибыль составили следующие цифры:

отмечает, что продажи за последние несколько лет и прибыль составили следующие цифры:

При подготовке бюджета на 200X год существует неопределенность в отношении нескольких важных моментов, таких как:

1. Он представил предложения по двум контрактам, каждый для зарубежных клиентов.

Для каждого из этих контрактов переменные затраты (включая затраты на продажу и распространение) будут составлять 40% от продажной стоимости.Контракты не повлияют на общую фиксированную стоимость. Компания надеется выиграть оба контракта, но считает более вероятным, что она выиграет контракт A, но не контракт B.

2. Новый продукт должен быть представлен в 200X году. Ожидаемые продажи рупий. 30 000 в месяц с переменными затратами 50% от продаж и постоянными затратами рупий. 5000 в месяц. Наиболее вероятная дата выпуска нового продукта – середина 200X года, но может быть введена в конце четвертого месяца или уже в конце девятого месяца.

3. Хотя в итоге ожидается, что цена продажи и затраты не увеличатся, существует разумная вероятность того, что переменные затраты в текущем производственном диапазоне вырастут на 10%.

Подготовьте пессимистичный и оптимистичный бюджет компании на 200X год.

Решение:

Расчеты:

Текущее производство: переменные затраты увеличиваются на 10%

Переменная стоимость = Rs.5 лакхов + 10% рупий. 5 лакхов = рупий. 5, 50 000.

Новый продукт: Продажи = Rs. 30,000 х 3 месяца = рупий. 90 000.

Переменная стоимость = 50% от рупий.

= рупий. 45000.

Фиксированная стоимость = Rs. 5000 x 3 месяца = рупий. 15000.

Коэффициенты чувствительности:

(i) «С большей вероятностью выиграет Контракт A» четко указано, поэтому Контракт A не включен в пессимистический бюджет.

(ii) Точно так же нет уверенности в том, что вы выиграете Контракт B, и, следовательно, Контракт B также не учитывается в пессимистическом бюджете.

Однако, если Контракт B будет выигран позже (конечно, это маловероятно), прибыль в размере Rs. 1 80000 (показано в Оптимистическом бюджете) будет начислено.

Задача 6:

Компания оценила следующий уровень спроса на свою продукцию:

Решение:

Задача 7:

Проект с первоначальными затратами в размере Rs.10,000 имеет следующие преимущества:

Решение:

Задача 8:

Инвестиционный проект предполагает текущие затраты в размере рупий. 10 000. Среднее и стандартное отклонение денежных потоков, которые идеально коррелируют, составляют:

Решение:

Задача 9:

Проблемы связаны с затратами рупий.10 000. Ожидаемый приток денежных средств от проекта составит:

Решение:

Финансовый менеджмент: проблемы и решения

Вот подборка различных проблем финансового менеджмента вместе с соответствующими решениями.

Задача 1:

Из следующих деталей проекта рассчитайте чувствительность:

(а) Стоимость проекта,

(b) Годовой денежный поток и

(c) Стоимость капитала.

Какая переменная наиболее чувствительна?

Стоимость проекта Rs. 12 000

Срок действия проекта 4 года

Годовой денежный поток Rs. 4,500

Стоимость капитала 14%

Коэффициент аннуитета при 14% на 4 года составляет 2,9137, а при 18% на 4 года – 2,6667.

Решение:

Задача 2:

ABC Ltd. просит вас провести анализ чувствительности двух взаимоисключающих проектов P и Q.Его руководство сделало следующие оценки годовых денежных потоков по проектам:

Решение:

Чтобы провести анализ чувствительности, необходимо вычислить чистую приведенную стоимость двух проектов. Они проработаны ниже:

Задача 3:

DKR Enterprises анализирует инвестиционное предложение. Он попросил вас провести анализ чувствительности и предоставил вам диапазон и наиболее вероятное значение каждой из основных переменных, как показано ниже:

Он попросил вас провести анализ чувствительности и предоставил вам диапазон и наиболее вероятное значение каждой из основных переменных, как показано ниже:

Решение:

Прежде чем мы проведем анализ чувствительности, мы должны создать математическую модель в отношении отношения чистой приведенной стоимости (NPV).Это:

Задача 4:

Шри Раманатан, бухгалтер Larsen & Toubro Ltd., рассматривает возможность пройти курс ICWAI по цене рупий. 2000. Он считает, что у него есть 60-процентный шанс сдать экзамен ICWAI и что компания признает эту квалификацию с рупиями. Ежегодное повышение заработной платы на 24 000 человек сверх его обычного годового повышения. С другой стороны, если он не примет дозу или не пройдет экзамен ICWAI, он на 100% уверен, что его прибавка в следующем году составит рупий.3600.

Постройте приведенные выше данные в виде дерева решений.

Решение:

Задача 5:

Учитывайте данные, приведенные в задаче №. 14 и постройте то же самое в виде дерева решений. Посоветуйте, следует ли принять проект или отклонить.

14 и постройте то же самое в виде дерева решений. Посоветуйте, следует ли принять проект или отклонить.

Решение:

Задача 6:

Издательство выпустило новый ежемесячный журнал, который продается по цене рупий.25 за копию. Стоимость производства рупий. 20 штук за копию.

Газетный киоск оценивает структуру продаж журнала как:

Решение:

(PDF) Проблемы и решения трансформации финансового управления в рамках создания общего финансового центра обслуживания

SQ Jia

10.4236 / jss.2020.83023 257

Открытый журнал социальных наук

собственные характеристики и опыт предшественников во избежание рисков, постоянно im-

доказывает и разъясняет роль FSSC на предприятиях.Им также необходимо уделять внимание рекламе реформирования и обучения персонала, а также укреплять построение формации

, чтобы достичь цели создания FSSC для предприятий

и содействовать преобразованию финансового управления предприятиями. .

.

Очевидным недостатком данной статьи является отсутствие количественного анализа и поддержки данных

, что может сделать статью более объективной и убедительной.

FSSC – это интеграция традиционных методов финансовой обработки и

новых технологий.Это важный способ управления финансами для крупных

предприятий, которые могут адаптироваться к глобализации и экономике совместного использования. Это может повысить эффективность финансовых операций

предприятий и сократить потери человеческих ресурсов

, тем самым снижая эксплуатационные расходы предприятий. В будущем более

предприятий решат создать FSSC. По мере развития науки и техники, предполагается, что потенциальные проблемы создания центра финансового шар-

будут решены более совершенными научными и технологическими средствами

Конфликты интересов

Автор заявляет об отсутствии конфликтов представляющих интерес относительно публикации данной статьи –

пер.

Источники

ACCA, Deloitte Touche Tohmatsu (2013). Состояние и перспективы финансовых общих услуг

для китайских предприятий.

CFO World, 5,

82-85.

https://doc.mbalib.com/view/de279af8324b3e6c707158f205569a60.html

Гу, X. Y. (2020). Исследование трансформации финансового менеджмента предприятия

на основе модели экономики совместного использования.

China Market, 1,

133 + 137.

Хуанг, Х.J. (2019). На основе анализа финансового управления для повышения уровня финансового управления

.

Финансовый менеджмент, 32,

52-54.

Куи, Л. (2019). Модель финансового разделения в рамках финансового развития компании

Дорога.

China Collective Economy, 35,

122-123.

Шульман, Д. С., Хамер, М. Дж., Данливи, Дж. Р., и Ласк, Дж. С. (1999).

Общие службы:

Повышение эффективности бизнес-единиц.

Нью-Джерси: John Wiley & Sons Ltd.

Su, X. Q. (2019). Анализ модели экономики совместного использования в условиях трансформации корпоративного финансирования.

Q. (2019). Анализ модели экономики совместного использования в условиях трансформации корпоративного финансирования.

China Circulation Economy, 4,

43-44.

Вс, Х. (2020). Исследование применения центра общих финансовых услуг в группе

предприятий.

China Journal of Commerce, 2,

166-167.

Яньхун, Л. (2019). Как повысить уровень финансового управления с помощью общего центра обслуживания Financial

.

Корпоративные финансы, 32,

42-43.

Чжан Дж. (2019). Применение финансового разделения на предприятиях.

China Journal of

Commerce, 24,

158-159.

http://kns.cnki.net?kcms/detail/10.1337.f.20200102.1035.069.html

13 советов по решению проблем с движением денежных средств

Как дела? Для большинства компаний ответ меняется каждый месяц. В конце концов, немногие компании поддерживают стабильную выручку в течение года.Но если вам постоянно сложно оплачивать счета, скорее всего, у вас проблемы с денежным потоком или перемещением денежных средств и их эквивалентов в ваш бизнес и из него. Вот 13 советов по решению ваших проблем с денежным потоком.

Вот 13 советов по решению ваших проблем с денежным потоком.

Используйте ежемесячный бизнес-бюджет

Если ваш бизнес носит сезонный характер или денежный поток имеет тенденцию следовать циклу, годовой бюджет и точный отчет о движении денежных средств могут пролить свет на то, сколько денег вам понадобится каждый месяц для оплаты повторяющихся счетов.Вам нужно будет сэкономить деньги в месяцы с высоким доходом, чтобы покрыть накладные расходы в месяцы с низким доходом. Ежемесячный прогноз денежного потока может выявить потенциальный дефицит и дать вам время для поиска дополнительных денежных средств, если это необходимо.

Доступ к кредитной линии

Если у вас ограниченный денежный поток, одно из решений – открыть кредитную линию. Как и в случае с кредитной картой, у вас будут деньги, которые вы сможете выплатить в лучшие месяцы вашего делового цикла.В отличие от срочной ссуды, вы будете платить только то, что используете, вместе с процентами на непогашенный остаток. Лучше всего то, что после погашения ваша кредитная линия пополняется и снова становится доступной, когда и если вам это нужно.

Как и в случае с кредитной картой, у вас будут деньги, которые вы сможете выплатить в лучшие месяцы вашего делового цикла.В отличие от срочной ссуды, вы будете платить только то, что используете, вместе с процентами на непогашенный остаток. Лучше всего то, что после погашения ваша кредитная линия пополняется и снова становится доступной, когда и если вам это нужно.

Счет-фактура незамедлительно сокращает количество дней невыплаченных продаж

Хотя ваша компания может предлагать клиентам 30-60-дневные условия оплаты, вам могут понадобиться деньги раньше, чтобы оплачивать счета, заказывать запасы и т. Д.В этом случае вы не можете позволить себе ждать крайнего срока оплаты. Одно из решений – предложить вашим клиентам скидку в обмен на более раннюю оплату. В качестве альтернативы вы можете использовать факторинг счетов. Этот финансовый продукт позволяет предприятиям продавать дебиторскую задолженность со скидкой сторонней факторинговой компании. Факторинговая компания авансирует до 90% счета авансом и берет на себя ответственность за сбор платежей.

Факторинговая компания авансирует до 90% счета авансом и берет на себя ответственность за сбор платежей.

Растянуть кредиторскую задолженность

Продление платежного цикла ваших поставщиков – распространенный способ получить дешевое финансирование.С помощью этой стратегии вы просто решаете оплачивать определенные счета с просрочкой их оплаты. Однако это не долгосрочное решение, так как оно может повлиять на вашу кредитоспособность и испортить ваши отношения с поставщиками.

Есть два способа защитить себя, если вы решите растянуть кредиторскую задолженность. Во-первых, вы можете согласовать дату платежа с датой, когда вы уверены, что сможете заплатить. Или вы можете полностью пересмотреть свое платежное соглашение. Некоторые поставщики услуг допускают ежегодные или полугодовые платежи вместо ежемесячных. Ежегодная предоплата может даже принести вам скидку.

Ежегодная предоплата может даже принести вам скидку.

Уменьшить расходы

Перерасход денег ставит вас в тупик? Многие компании подходят к этой проблеме, сокращая в первую очередь самые большие расходы, такие как инвентаризация, маркетинг или оплата труда. Это ошибка, поскольку они обычно лежат в основе бизнес-операций. Вместо этого сначала подумайте о сокращении несущественных затрат, таких как озеленение или уборка.Затем проверьте свои накладные расходы, включая аренду и коммунальные услуги. Посмотрите, где вы можете сократить, получить более высокие ставки или пересмотреть контракты.

Повышение цен

Продажа товаров или услуг по слишком низкой цене может отрицательно сказаться на вашей прибыли. Сделайте шаг назад и проверьте свои продукты и услуги, чтобы определить полную стоимость их доставки.Имея такую стоимость на руках, вы можете определить, не слишком ли мало вы заряжаете и не наносите ли вред вашей прибыли.

Сделайте шаг назад и проверьте свои продукты и услуги, чтобы определить полную стоимость их доставки.Имея такую стоимость на руках, вы можете определить, не слишком ли мало вы заряжаете и не наносите ли вред вашей прибыли.

В то время как многие компании не согласны с идеей повышения цен и потенциального отчуждения клиентов, исследования показывают, что клиенты с большей вероятностью согласятся с повышением цен, если это связано с улучшением качества обслуживания. По данным Price Waterhouse Cooper, 43% потребителей заплатили бы больше за большее удобство, а 42% заплатили бы больше за дружеское и доброжелательное общение в магазине.Для достижения наилучших результатов стоит проверить вещи.

Начните с ваших лучших продавцов или с тех, у кого меньше конкурентов на рынке. Если это не повлияет на продажи, вы можете продолжить и расширить остальную часть своей линейки продуктов.

Дополнительные и перекрестные продажи

Увеличение продаж – простой способ увеличить ваш денежный поток. Это еще проще, когда вы продаете клиентам, которые уже являются поклонниками ваших товаров или услуг. Два классических подхода: допродажа, или продажа обновленных и более дорогих продуктов или услуг одному и тому же клиенту, и перекрестные продажи, или поиск способов продажи разных продуктов и услуг одному и тому же клиенту. Например, тренажерный зал может рассмотреть возможность перепродажи шестинедельного тренировочного пакета с новым членским соглашением. А сайты электронной коммерции часто предлагают своим клиентам перекрестные продажи под заголовком «Вам также может понравиться… ».

Это еще проще, когда вы продаете клиентам, которые уже являются поклонниками ваших товаров или услуг. Два классических подхода: допродажа, или продажа обновленных и более дорогих продуктов или услуг одному и тому же клиенту, и перекрестные продажи, или поиск способов продажи разных продуктов и услуг одному и тому же клиенту. Например, тренажерный зал может рассмотреть возможность перепродажи шестинедельного тренировочного пакета с новым членским соглашением. А сайты электронной коммерции часто предлагают своим клиентам перекрестные продажи под заголовком «Вам также может понравиться… ».

Оба метода основаны на том, чтобы сделать коммерческое предложение естественным или не вызывать у покупателя давления. Ваша цель – сделать так, чтобы существующие клиенты были довольны и покупали ваши продукты или услуги.

Принимать кредитные карты

Принятие кредитных карт означает более быстрые платежи и меньшее количество безнадежных долгов. Это также увеличивает вероятность покупок. Опрос Square показал, что 35% потребителей сделали бы покупки в другом месте, если бы компания не принимала кредитные карты. Однако компании, выпускающие кредитные карты, обычно взимают комиссию с продавцов, пользующихся их услугами, поэтому вам нужно сопоставить эти затраты с преимуществами более быстрых платежей.

Это также увеличивает вероятность покупок. Опрос Square показал, что 35% потребителей сделали бы покупки в другом месте, если бы компания не принимала кредитные карты. Однако компании, выпускающие кредитные карты, обычно взимают комиссию с продавцов, пользующихся их услугами, поэтому вам нужно сопоставить эти затраты с преимуществами более быстрых платежей.

По данным исследования Bank of America за 2019 год, около 90% малых предприятий принимают кредитные карты. Тот же опрос показал, что более половины клиентов используют кредитные карты лично или в Интернете при покупке товаров или услуг у малого бизнеса.

Принимать онлайн-платежи

Как и кредитные карты, возможность оплаты через Интернет и интернет-магазин в целом делают покупки более удобными для ваших клиентов. Это также может помочь вам более эффективно перемещать инвентарь. Возьмем, к примеру, кондитерскую. Существует мало контроля над тем, сколько выпечки он продает или выбрасывает в определенный день.Если этот же бизнес переместит заказ через Интернет, он сможет сэкономить деньги на своей витрине, выпекать на заказ и, возможно, даже отправлять товары по всей стране.

Возьмем, к примеру, кондитерскую. Существует мало контроля над тем, сколько выпечки он продает или выбрасывает в определенный день.Если этот же бизнес переместит заказ через Интернет, он сможет сэкономить деньги на своей витрине, выпекать на заказ и, возможно, даже отправлять товары по всей стране.

Сохраняйте ясный вид инвентаря

Если у вас есть товарный бизнес, вы знаете, что вам нужно следить за тем, сколько товаров есть в наличии. Если у вас нет четкого представления о том, сколько у вас запасов в любой момент времени, вы рискуете получить затоваривание, что приведет к расточительству и ограничению денежного потока на этих складских запасах.Рассмотрите возможность инвестирования в систему управления запасами, которая интегрируется с вашим бухгалтерским программным обеспечением. Таким образом, вы сможете в реальном времени отслеживать, сколько у вас запасов, сколько вы заплатили за каждый продукт, сколько вам действительно нужно в любой момент времени и многое другое.

Снижение затрат за счет выявления отходов

Вы добавляете в свою продукцию ненужные материалы, такие как папиросная бумага и фирменные пакеты? Возможно, пришло время уменьшить размер упаковки.Некоторые продукты движутся медленнее, чем другие? Рассмотрите возможность постепенного отказа и вместо этого сосредоточьтесь на своих самых продаваемых продуктах. Расходы на заработную плату становятся утечкой? Рассмотрите возможность сокращения сверхурочных и избыточного персонала, насколько это возможно.

Повышение рентабельности за счет скидок поставщика

Если вы хороший покупатель, ваши поставщики могут быть более чем счастливы сократить вам время. Или они могут добавить такие бонусы, как бесплатная доставка или дополнительные продукты, особенно если вы покупаете оптом.

Или они могут добавить такие бонусы, как бесплатная доставка или дополнительные продукты, особенно если вы покупаете оптом.

Улучшение выставления счетов

Вы в курсе выставления счетов? Чем быстрее вы отправите счета, тем быстрее вам будут платить. А вы, в свою очередь, выиграете от более здорового денежного потока. Если выставление счетов-фактур постоянно задерживается, возможно, пришло время инвестировать в программное обеспечение для управления бухгалтерским учетом.Лучшее программное обеспечение для бухгалтерского учета поможет вам обеспечить точные и своевременные счета-фактуры, избегая возможных ошибок из-за ручного учета. У вас будет информационная панель с обзором всех транзакций в реальном времени и электронным отслеживанием всех связанных записей, которые пригодятся, когда придет время для аудита.

10 основных финансовых проблем малого бизнеса и способы их решения

Поддержание малого бизнеса не для слабонервных. По данным Торгово-промышленной палаты США, 80% компаний с менее чем 500 сотрудниками проходят через год 1, но только 70% продолжают работать в конце второго года. К тому времени, когда они достигнут пятилетней отметки, только половина малых компаний все еще работает.

По данным Торгово-промышленной палаты США, 80% компаний с менее чем 500 сотрудниками проходят через год 1, но только 70% продолжают работать в конце второго года. К тому времени, когда они достигнут пятилетней отметки, только половина малых компаний все еще работает.

К счастью, эта отрезвляющая статистика не мешает американцам реализовать свои предпринимательские мечты: по состоянию на 2018 год в Соединенных Штатах действовало 30,2 миллиона малых предприятий.

Из тех владельцев малого бизнеса, которые закрылись, почти половина указали на нехватку средств.Проще говоря, им не поступало достаточно денег, чтобы платить сотрудникам или покрывать другие расходы. В этой статье мы рассмотрим 10 основных финансовых проблем, с которыми обычно сталкиваются малые предприятия, и покажем, как их преодолевать и преодолевать трудности.

10 главных финансовых проблем для малого бизнеса

Вот основные финансовые проблемы, с которыми сталкиваются малые предприятия, и несколько советов, как справиться с ними. Цель: поддерживать платежеспособность, прибыльность и продуктивность вашей компании.

Цель: поддерживать платежеспособность, прибыльность и продуктивность вашей компании.

Каковы самые большие проблемы для малого бизнеса?

- Ограниченный или непоследовательный денежный поток

- Без бюджета

- Отсутствие подготовки к непредвиденным расходам

- Недостаточный капитал

- Слишком большой долг

- Пренебрежение необходимыми отчетами

- Плохое соблюдение налоговых требований

- Несвоевременная оплата счетов

- Совмещение деловых и личных финансов

- Плохая маркетинговая тактика

Ограниченный или несогласованный денежный поток

Большинство компаний испытывают трудности с управлением денежным потоком. От простого эффективного выставления счетов, чтобы вы вносили достаточно, чтобы покрыть ежемесячные счета, до накопления денежных средств для инвестирования в рост, ликвидность – это постоянная проблема.

От простого эффективного выставления счетов, чтобы вы вносили достаточно, чтобы покрыть ежемесячные счета, до накопления денежных средств для инвестирования в рост, ликвидность – это постоянная проблема.

Советы по управлению дебиторской и кредиторской задолженностью

| Дебиторская задолженность | Кредиторская задолженность |

|---|---|

| Предложить скидку в обмен на более быстрые платежи | Проверьте контракты, чтобы убедиться, что ваша компания не платит поставщикам раньше |

| Взаимодействуйте с потребителями, чтобы помочь предотвратить просрочку платежей, споры или невыполнение обязательств | Отображение критически важных для вашего бизнеса поставщиков для определения приоритета платежа |

| Своевременно отправляйте подробные счета и упреждающие напоминания | Проверить возможности дисконтирования у поставщиков |

| Убедитесь в отсутствии препятствий для оплаты, таких как ошибки в счетах или задержка выставления счетов | Общайтесь, чтобы понять, какие поставщики могут подвергаться риску и какие поставщики могут потенциально продлить сроки |

| Приоритет в процессе инкассации клиентов с большими остатками | Обеспечение эффективности систем и процессов во избежание задержек и ошибок |

Убедитесь, что ваша платежная система функционирует и удобна. Лучше всего работает онлайн с несколькими вариантами оплаты Лучше всего работает онлайн с несколькими вариантами оплаты | Убедитесь, что оплата осуществляется согласованным способом оплаты |

| Определить еженедельные цели сбора денежных средств | По возможности рассчитывайте условия платежа с даты получения счета, а не с даты счета |

Денежный поток 101 включает балансирование кредиторской и дебиторской задолженности.Максимизируя цикл конвертации наличных в наличные, компании обеспечивают доступ к капиталу.

Помимо этих основ, компаниям следует разрабатывать прогнозы денежных потоков на основе прошлых результатов и текущих условий. Всегда учитывайте непредвиденные обстоятельства – отраслевые изменения, экономические спады, смену клиентов – и используйте «а что, если?» сценарии для разработки реалистичного финансового плана. Фактически, планирование сценариев стоит во главе списков дел многих компаний, чтобы избежать неподготовленной ситуации, в которой оказались многие из них, когда разразилась пандемия.

Фактически, планирование сценариев стоит во главе списков дел многих компаний, чтобы избежать неподготовленной ситуации, в которой оказались многие из них, когда разразилась пандемия.

Для компаний, предоставляющих клиентам условия кредитования, главные способы улучшить денежный поток включают установление четких условий оплаты, эффективное выставление счетов, предложение скидок при досрочном погашении и упрощение для клиентов процесса оплаты вам.

В совокупности эти стратегии максимизируют ликвидность.

Без бюджета

Если вы ведете свой бизнес прямо в штанах, просто надеясь, что в банке будет достаточно денег, чтобы оплатить счета в конце месяца, у вас не займет много времени, чтобы закончить с большим количеством долгов и финансовых обязанности, с которыми вы можете справиться.

Наш совет: разрабатывайте и придерживайтесь бюджета. Это не только поможет вам планировать будущее, но и даст вам инструмент для анализа расходов и возможность быстро изменить направление, когда это необходимо.

Это не только поможет вам планировать будущее, но и даст вам инструмент для анализа расходов и возможность быстро изменить направление, когда это необходимо.

Регулярно обновляйте свой бюджет, чтобы он отражал текущие обстоятельства, и используйте его для принятия правильных бизнес-решений. Бюджет должен быть живым документом, а не чем-то, что вы пишете, а затем бросаете в виртуальный (или буквальный) ящик.

На самом деле, гибкое бюджетирование – популярный тренд среди предпринимателей.

Статическое и гибкое бюджетирование

| Статический | Гибкий |

|---|---|

Остается неизменным, даже если есть существенные изменения по сравнению с предположениями, сделанными во время планирования. | Корректирует на основе изменений допущений, используемых в процессе планирования. |

Как минимум, каждый бюджет малого бизнеса должен включать следующие пять элементов:

Мы также рекомендуем сэкономить на непредвиденных обстоятельствах.

Отсутствие подготовки к непредвиденным расходам

Непредвиденные расходы могут сорвать самые лучшие планы любого малого бизнеса.Наличие специальной учетной записи, на которой вы создаете фонд на черный день, даст вашему бизнесу денежный резерв, который поможет вам в трудные времена – или поможет вам расти, когда придет время.

Вот как это работает: когда наступают хорошие времена, вкладывайте в учетную запись все, что вы можете, и дайте ей расти со временем. Вы также можете настроить автоматические переводы с текущего текущего счета предприятия на его сберегательный счет, чтобы вам не приходилось делать это вручную; деньги будут доступны, если вам нужно их вернуть.

Вы также можете настроить автоматические переводы с текущего текущего счета предприятия на его сберегательный счет, чтобы вам не приходилось делать это вручную; деньги будут доступны, если вам нужно их вернуть.

Одним из преимуществ фонда на черный день является то, что он может помочь вам минимизировать долг, тем самым уменьшая процентные расходы. Это подводит нас к следующей задаче.

Недостаточный капитал

Согласно отчету Nav’s Small Business American Dream Gap Report, каждому пятому владельцу бизнеса, подавшему заявку на финансирование в течение предыдущих пяти лет, было отказано, и 82% всех опрошенных владельцев бизнеса не знали, как интерпретировать кредитные рейтинги своих компаний.Исследование также показывает, что люди, которые лучше понимают кредитные рейтинги своего бизнеса, имеют на 41% больше шансов получить одобрение на получение ссуды.

Как мы обсуждаем в нашей статье об определении стоимости, существует пять основных способов привлечения капитала:

- Венчурное финансирование для молодых компаний с сильным потенциалом роста.

- Частный капитал для тех, кто готов отдать часть компании в обмен на наличные сейчас.

- кредитов, обеспеченных SBA. Получить их сегодня несколько легче, чем год назад, но суммы ссуд, как правило, небольшие.

- Банковские ссуды без государственной поддержки. Как всегда, сильно зависит от хорошего залога и стабильного растущего дохода. Кроме того, в малом бизнесе, вероятно, зависит от вашего личного кредита. Ваш дом может быть частью залога.

- Друзья и семья и личные сбережения – наиболее популярные варианты, основанные на данных Бюро статистики труда.

Нехватка оборотных средств – проблема для компаний любого размера, но она может быть особенно пагубной для небольших предприятий с меньшими ресурсами. Хотя наличие наличных денег каждый месяц для оплаты счетов (а некоторые из них остаются) – это хорошо, недостаток капитала может помешать малому бизнесу нанимать сотрудников, расширяться на дополнительные рынки и исследовать новые возможности.

Как повысить ваши шансы на получение ссуды, привлечение инвестора или иной доступ к капиталу?

- Имейте письменный бизнес-план и, возможно, презентацию.

- Работайте над улучшением своего кредитного рейтинга.

- Убедитесь, что ваш денежный поток, отчеты о прибылях и убытках и баланс обновлены, доступны и поддаются аудиту.

Имея автоматизированную платформу финансового управления, вы можете легко создавать эти отчеты и подготовить их для представления, когда их попросит инвестор или банкир.

Слишком большая задолженность

Предприниматели по праву гордятся тем, что проложили себе путь к успеху, поэтому владельцы бизнеса нередко берут в долг, чтобы начать свой бизнес.Но есть такая вещь, как слишком большой деловой долг. Может быть, они накопили слишком много денег на личной кредитной карте, или, возможно, их местный банкир предоставил уже использованную кредитную линию с высокой процентной ставкой.

Какое бы долговое средство ни использовалось, эти ситуации могут иметь значительные краткосрочные и долгосрочные последствия для компании. Например, для начала положительного денежного потока компании может потребоваться время, а тем временем есть сотрудники, поставщики и накладные расходы, которым нужно оплачивать.

Вот четыре шага, которые вы можете предпринять, чтобы минимизировать уровень долга вашего бизнеса и вернуть свои финансы в нужное русло:

- Определите области, в которых можно сократить расходы. Возможно, вы сможете сдать в субаренду неиспользуемые офисные помещения или продать лишнее оборудование. Хотя сокращение вашей рабочей силы не является привлекательным вариантом, возможно, потребуется сохранить ваш бизнес.

- Используйте удлинители взлетно-посадочной полосы : Оставайтесь на связи со своими клиентами и ищите способы увеличить свое присутствие и / или улучшить свою бизнес-модель, а значит, и свой доход.

Предложите своим лучшим клиентам скидки, если они смогут платить вам быстрее. Вам также следует связаться со своими поставщиками, чтобы договориться о скидках и / или отсрочке платежей.

Предложите своим лучшим клиентам скидки, если они смогут платить вам быстрее. Вам также следует связаться со своими поставщиками, чтобы договориться о скидках и / или отсрочке платежей. - Рассмотрите творческие варианты финансирования. Бизнес-ангелы, краудфандинг, акселераторы – есть способы привлечь деньги без больших выплат.

- Свяжитесь с каждым кредитором и сообщите ему о своем затруднительном положении. Игнорирование ваших кредиторов только усугубит ситуацию, в то время как решить проблему долга будет легче, если вы начнете действовать как можно раньше.Поскольку в общих интересах найти решение, попросите своих кредиторов работать с вами над снижением процентных ставок, увеличением кредитной линии или реструктуризацией вариантов погашения.

- Объедините свои бизнес-ссуды в один платеж, , что может снизить ежемесячные расходы без отрицательного влияния на ваш кредитный рейтинг.

Кредит на консолидацию корпоративного долга, например, от SBA, может позволить вам иметь дело с одним кредитором, а не с несколькими, и, возможно, получить более низкую процентную ставку.

Кредит на консолидацию корпоративного долга, например, от SBA, может позволить вам иметь дело с одним кредитором, а не с несколькими, и, возможно, получить более низкую процентную ставку.

Пренебрежение необходимой отчетностью

Малые предприятия должны регистрировать все финансовые операции, часто с помощью бухгалтера. Эти статьи включают продажи, расходы и прибыль. Хотя частные компании не обязаны сообщать финансовые данные, плохое ведение отчетности может привести к серьезным проблемам. Неправильное указание доходов в налоговых формах и неправильные вычеты могут привести к штрафам, выплате процентов или даже тюремному заключению.

Для публичных компаний непредоставление финансовых данных или представление неточных отчетов может привести к финансовым потерям и затратам времени на устранение проблем.

Точная отчетность имеет решающее значение при заполнении налоговых форм, требуемых местными, государственными и федеральными налоговыми органами и, возможно, другими руководящими органами, в зависимости от того, где находится ваш бизнес. Отчеты должны подаваться вовремя, иначе компании могут грозить штрафы и другие санкции.

Отчеты должны подаваться вовремя, иначе компании могут грозить штрафы и другие санкции.

Неточная запись транзакций может создать эффект снежного кома, нанести ущерб ежемесячному денежному потоку и повлиять на другие финансовые отчеты. Это также может вызвать у вас большие проблемы с аудиторами.

Некоторые владельцы бизнеса создают отчеты на основе данных, полученных из электронных таблиц и квитанций, в то время как другие используют автоматизированные системы для управления этим аспектом своих компаний. Благодаря специальной системе ERP компании получают больше, чем автоматизированные и точные финансовые отчеты. Современное решение для финансовой отчетности обеспечивает финансовый анализ и моделирование в режиме реального времени по всем параметрам вашего бизнеса для получения подробных сведений о корпоративной деятельности и улучшенного процесса принятия решений.

Плохое соблюдение налоговых требований

Управление наличными деньгами и так достаточно сложно; Нет смысла усложнять ситуацию, переплачивая IRS. Тем не менее, до 85% малых предприятий ежегодно переплачивают федеральный подоходный налог. Другие недоплачивают и оказываются не на той стороне IRS или других властей. Обе ситуации требуют времени, усилий и денег, чтобы проработать их.

Тем не менее, до 85% малых предприятий ежегодно переплачивают федеральный подоходный налог. Другие недоплачивают и оказываются не на той стороне IRS или других властей. Обе ситуации требуют времени, усилий и денег, чтобы проработать их.

Одна из самых больших проблем, с которыми сталкиваются предприятия в связи с федеральными налогами, – это неуплата.Это цена соблюдения. И это бремя ложится на малые предприятия пропорционально сильнее, чем на их более крупные коллеги. По данным IRS, компании с доходом менее 1 миллиона долларов несут почти две трети затрат на соблюдение нормативных требований.

Несвоевременная оплата счетов

Поставщики, арендодатели и коммунальные предприятия хотят получать оплату вовремя. И хотя случайные просроченные платежи можно не заметить, постоянная задержка платежей может дорого обойтись малому бизнесу.Нарушенные отношения с поставщиками, отсутствие необходимых услуг и постоянная погоня за долгами – все это может серьезно повлиять на финансовое здоровье компании.

Около 55% компаний по-прежнему обрабатывают свои счета к оплате (AP) вручную, сообщает PayStream Advisors. Это требует много времени и подвержено мошенничеству и ошибкам. Автоматизированная система значительно экономит деньги и время; это также уменьшает количество ошибок при вводе данных и помогает предотвратить мошенничество с помощью системы «бесконтактного» управления, которое выполняется за кулисами.В совокупности эти функции дают важные преимущества для компаний, внедряющих программное обеспечение для автоматизации расчетов с поставщиками.

Программное обеспечение для автоматизации расчетов с поставщиками помогает сократить количество ручных операций, которые должны выполнять финансовые сотрудники. Например, вместо того, чтобы вручную управлять счетами поставщиков и текущими расходами, организации могут использовать автоматизированную систему для отправки счетов, управления процессом утверждения счетов и отправки платежей поставщикам.

Совмещение деловых и личных финансов

Разделение личных и коммерческих средств – один из тех уроков «Бизнеса 101», которые некоторые владельцы небольших компаний предпочитают игнорировать.Фактически, согласно опросу Clutch, более четверти малых предприятий не имеют отдельных банковских счетов, а 23% фирм называют смешивание деловых и личных финансов проблемой, с которой сталкиваются их компании.

Эти опасения владельцев бизнеса обоснованы: объединение бизнеса и личных средств – это рискованная практика, которая затрудняет мониторинг денежных потоков и может в конечном итоге нанести ущерб стоимости компании. Аудиторы, будь то представители правительства или службы внутреннего аудита, увидят в этом большой красный флаг.

Избегайте этой проблемы, открыв бизнес-счет и используя его для управления всеми входящими и исходящими потоками, связанными с компанией, включая вашу собственную зарплату, которая должна быть установленной суммой, а не просто захватом земли в конце каждого месяца. Ваш банк может также предложить бизнес-кредитную карту, которую вы можете использовать для управления денежным потоком при ведении бизнеса, вместо использования вашей личной карты. Таким образом, когда вам нужно обосновать вычеты или другие транзакции, все связанные с бизнесом элементы будут легко доступны и аккуратно организованы.

Ваш банк может также предложить бизнес-кредитную карту, которую вы можете использовать для управления денежным потоком при ведении бизнеса, вместо использования вашей личной карты. Таким образом, когда вам нужно обосновать вычеты или другие транзакции, все связанные с бизнесом элементы будут легко доступны и аккуратно организованы.

Наконец, для роста, в том числе вашего банковского счета, необходимо запрашивать ваше ценностное предложение – вечная проблема для владельцев малого бизнеса.

Плохая маркетинговая тактика

Если вы не привлекаете постоянно новых клиентов, вы уступаете их конкурентам. И хотя некоторые «бутики» или малые предприятия могут обслуживать одну и ту же горстку клиентов год за годом, компаниям, стремящимся к росту и прибыльности, нужны новые клиенты, чтобы помочь им в достижении этих целей.

Чтобы получить этих клиентов, владельцы бизнеса должны использовать маркетинговые стратегии, которые привлекают, привлекают и удерживают клиентов. Это та область, где компании, которые делают правильно, могут действительно проявить себя.

Это та область, где компании, которые делают правильно, могут действительно проявить себя.

В то время как одни компании передают маркетинг на аутсорсинг третьим сторонам, другие проявляют творческий подход и решают его самостоятельно. Вы можете получить большую осведомленность при небольшом бюджете, используя партизанские тактики. Кроме того, существует множество ресурсов с практическими рекомендациями, например, раздел маркетинговых новостей и тем на сайте Entrepreneur.com , где вы можете найти соответствующие статьи и видео, которые помогут вам рассказать о своем бизнесе и увеличить продажи. Даже финансовые лидеры могут удивительным образом помочь в усилиях по социальному маркетингу.

Финансовые проблемы – это реальность для всех компаний, но они могут быть особенно сложными для владельцев малого бизнеса, которые пытаются выйти из ворот, не разорившись при этом. Следуя советам, изложенным в этой статье, вы избежите некоторых или всех этих проблем, позиционируя свою компанию для успеха на любом рынке.

8 Общие проблемы управления денежными средствами в бизнесе и их решения

Мало что в жизни дает больше удовольствия, чем ведение бизнеса или владение им. У вас есть возможность построить что-то новое с нуля.

Однако это не обходится без препятствий. Независимо от вашего происхождения, обязательно найдутся области бизнеса, в которых вы могли бы улучшить.

Одной из таких проблем для большинства компаний является управление денежными потоками, неизбежное зло для всех успешных компаний.К счастью, есть решения для любых возможных проблем, которые могут возникнуть на этой арене.

Вот несколько проблем управления денежными средствами и решения, которые вы можете предпринять.

1. Слишком высокие накладные расходы

Одна из самых больших забот любого владельца бизнеса – это постоянная задача не отставать от спроса на ваш продукт.

Из-за страха владельцы будут вкладывать слишком много средств в такие вещи, как слишком высокая арендная плата, слишком много ноутбуков / настольных компьютеров и другие коммунальные услуги, которые вы можете найти на обычном рабочем месте.

Если вы не будете осторожны, ваши накладные расходы будут неудобно приближаться к доходу, который вы приносите. Вы теряете большую прибыль, потому что не проверяете фактическую стоимость своих накладных расходов.

Вы можете обнаружить, что необходимые накладные расходы слишком близки к доходу, который вы получаете, когда начинаете свой стартап. Если это так, то подача заявки на решение по финансированию для вашего бизнеса будет для вас огромной возможностью.

2. Бухгалтерский учет

Как компания, вы делаете все возможное, чтобы обеспечить своим клиентам лучший продукт или услугу.

Однако представьте, что вы никогда не поймете, что вам никогда не платили за эти годы службы.

Такой сценарий вполне возможен для тех предприятий, которые не уделяют первоочередного внимания бухгалтерскому учету и правильному выставлению счетов.

Существует слишком много исключительных программ для бухгалтерского учета, которыми вы не можете воспользоваться. Найдите то, что подходит для вашего бизнеса, и внимательно следите за тем, чтобы ваша бухгалтерия была на должном уровне.

Найдите то, что подходит для вашего бизнеса, и внимательно следите за тем, чтобы ваша бухгалтерия была на должном уровне.

3.Затянутые платежи

Еще одна причина, по которой ваш бизнес может страдать от счетов-фактур, – это сроки платежа, которые вы предлагаете своим клиентам.

Ваш малый бизнес не сможет процветать за счет 60-дневных и 90-дневных платежей. Платежи за услуги вам понадобятся гораздо раньше.

Один из лучших способов улучшить это – побудить ваших клиентов платить гораздо раньше. Предоставьте им небольшую скидку при оплате в меньшее временное окно (например, 8-10 дней).

4. Недостающие суммы платежей клиентов

Как вы, несомненно, понимаете, читая последние три абзаца, ваши собственные клиенты могут нанести огромный ущерб вашему денежному потоку, если их не поставить под контроль.

Всегда важно иметь надлежащую бухгалтерскую практику с системой кредитного контроля для взыскания невыплаченных сумм.

Вы выполнили свою часть сделки: вы выполнили обещанный клиенту товар / услугу. Теперь они должны выполнить то, что обещали.

Тем не менее, могут быть некоторые ситуации, когда клиент выходит из бизнеса / банкротится, и вы можете никогда не увидеть этот платеж. В таких ситуациях бизнес-кредит может быть ценным способом компенсации убытков, которых вы не ожидали.

5. Слишком большой запас

Еще одна колоссальная потеря для вашего денежного потока может возникнуть в виде избыточных запасов на вашем складе: продукта, который никогда не продавался.

Это оставляет ваш бизнес на крючке, поскольку он покупает или производит больше материалов, чем того требовал покупательский спрос.

Лучшее решение этой проблемы с инвентаризацией – это вообще не инвентарь; это в ваших методах складирования. Сделайте приоритетным наблюдение таких вещей, как тенденции спроса и прогнозируемые продажи, а затем соответственно увеличение или уменьшение объемов производства.

6. Несбалансированность исходящих и входящих кредитов

Ведение эффективного бизнеса означает наличие структурированных условий кредитования как для клиентов, которые платят вам, так и для поставщиков, которым вы платите.

И то, и другое важно для поддержания как можно более сбалансированного денежного потока.Например, если вы даете клиентам 40-дневное окно для оплаты вам, а ваши поставщики дали вам только 20 дней, ваш денежный поток довольно быстро станет несбалансированным.

Почувствуйте, чего требует ваш бизнес. Возможно, вы работаете в отрасли, где невозможно согласовать один срок кредита.

Например, если ваше окно поставщика не подлежит обсуждению, вам необходимо уменьшить окно платежей для ваших клиентов, чтобы регулировать денежный поток.

7. Слишком низкая цена

Основная проблема ваших денежных потоков может заключаться в том, что ваши продукты или услуги слишком малы.

Внимательно посмотрите на все затраты, которые идут на реализацию вашего продукта. Вы взимаете больше, чем стоит производство вашего продукта? В противном случае вы теряете деньги. Быстро.

Вы взимаете больше, чем стоит производство вашего продукта? В противном случае вы теряете деньги. Быстро.

Существует множество путей, которыми вы можете воспользоваться: повышение цен на товары, отказ от товаров или корректировка цен в зависимости от стоимости каждой отдельной услуги.

8. Недостаточная прибыль

Возможно, самая распространенная проблема большинства стартапов – это отсутствие прибыли для начала.Похоже, что расходы компании не понимают этого аспекта.

Для создания бренда и последовательного ведения бизнеса требуется время. Однако эти затраты все равно будут расти.

Подайте заявку на решение по финансированию для вашего бизнеса, чтобы покрыть эти расходы, пока ваша компания укрепляется.

Рассмотрите эти проблемы управления денежными средствами и их решения в своей бизнес-модели

Похоже, что одна или несколько из этих проблем и проблем с управлением денежными средствами имеют отношение к вашему бизнесу в настоящее время? Если это так, у вас есть варианты, чтобы вернуть денежный поток в нужное русло.

Обязательно прочтите эту статью о 5 основных проблемах движения денежных средств для малого бизнеса. Это даст вам больше информации о том, на что нужно обращать внимание в повседневной жизни.

Для получения дополнительных запросов начните с подачи заявки на финансирование, и мы будем рады помочь вам в дальнейшем!

Учебник Проблемы и решения – Финансовый менеджмент

Вот список проблем и вопросов в конце главы, которые я предлагаю вам проработать (12-е издание Росс, Вестерфилд, Джаффе и Джордан).Хотя я не буду собирать или оценивать эти проблемы, я уверен, что ваши навыки улучшатся, работая над ними: Глава 4: 50 Всего задач

1-15, 17, 19, 21, 23, 25- 28, 30-33, 35-38, 40-43, 46-48, 50-53, 55, 58, 60, 62-66

Глава 8:18 Всего проблем

1-14, 17, 18, 21, 31

Глава 9:20 Всего проблем

1, 2, 4, 5, 7, 9, 10, 12-15, 18, 20, 22, 23, 25-27, 29, 31

Глава 5: 11 общих задач

5, 6, 10, 11, 13, 14 bd, 16 bd, 17 b, 18 bd, 24, 25

Глава 6:21 Total Problems

1-4, 7, 8, 11, 14, 15, 17, 19-21, 24-27, 31, 34, 36, 40

Глава 10: 21 Всего проблем

1-9, 12, 16-18, 20-22, 24-28

Глава 11: 26 Всего проблем

1-16, 22, 24-28, 31, 32, 35, 37

Глава 13: 26 Всего проблем

1-12, 16, 20

2-12, 14-19, 22, 23, 25, 26 Вот решения проблем в конце главы в 11-е издание.