404 Cтраница не найдена

Мы используем файлы cookies для улучшения работы сайта МГТУ и большего удобства его использования. Более подробную информацию об использовании файлов cookies можно найти здесь. Продолжая пользоваться сайтом, вы подтверждаете, что были проинформированы об использовании файлов cookies сайтом ФГБОУ ВО “МГТУ” и согласны с нашими правилами обработки персональных данных.

Размер:

AAA

Изображения Вкл. Выкл.

Обычная версия сайта

К сожалению запрашиваемая страница не найдена.

Но вы можете воспользоваться поиском или картой сайта ниже

|

|

Педагогический (научно-педагогический) состав

Педагогический (научно-педагогический) составО ведомстве

19 ноября 1986 года создана Казанская таможня.

15 июля 1993 года создано Татарское таможенное управление.

1 января 2001 года все таможенные структуры на территории Республики Татарстан реорганизованы в Татарстанскую таможню. В ее составе 6 таможенных постов: Аэропорт Казань, Альметьевский, Елабужский, Казанский, Набережночелнинский, Нижнекамский.

Зона деятельности Татарстанской таможни – территория Республики Татарстан.

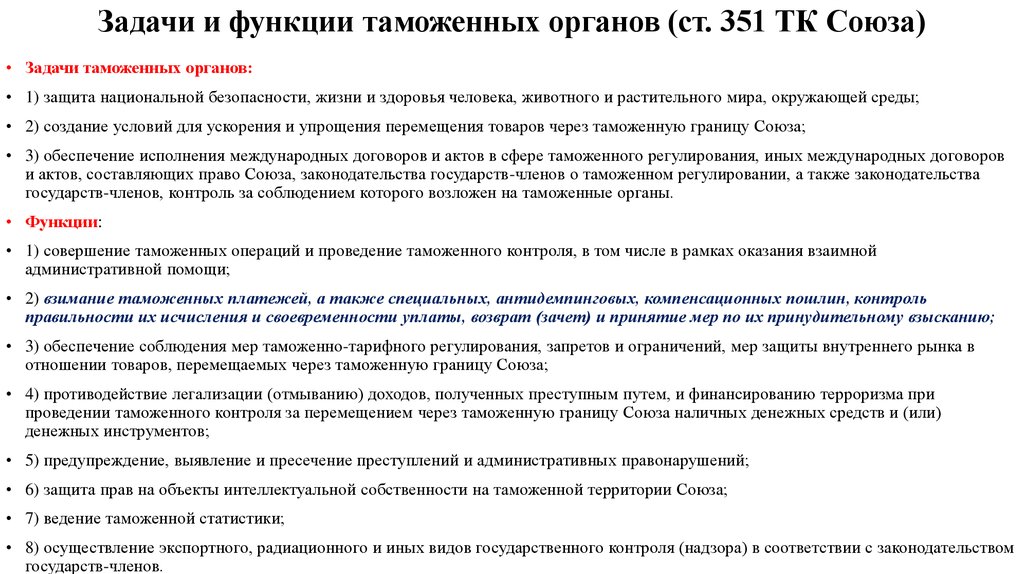

Задачи и функции таможенных органов

(статья 351 Таможенного кодекса Евразийского экономического союза (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза))

1. Таможенные органы в пределах своей компетенции обеспечивают на таможенной территории Союза выполнение следующих задач:

1) защита национальной безопасности государств-членов, жизни и здоровья человека, животного и растительного мира, окружающей среды;

2) создание условий для ускорения и упрощения перемещения товаров через таможенную границу Союза;

3) обеспечение исполнения международных договоров и актов в сфере таможенного регулирования, иных международных договоров и актов, составляющих право Союза, законодательства государств-членов о таможенном регулировании, а также законодательства государств-членов, контроль за соблюдением которого возложен на таможенные органы.

2. В целях обеспечения выполнения возложенных на таможенные органы задач таможенные органы в пределах своей компетенции выполняют следующие функции:

1) совершение таможенных операций и проведение таможенного контроля, в том числе в рамках оказания взаимной административной помощи;

2) взимание таможенных платежей, а также специальных, антидемпинговых, компенсационных пошлин, контроль правильности их исчисления и своевременности уплаты, возврат (зачет) и принятие мер по их принудительному взысканию;

3) обеспечение соблюдения мер таможенно-тарифного регулирования, запретов и ограничений, мер защиты внутреннего рынка в отношении товаров, перемещаемых через таможенную границу Союза;

4) противодействие легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма при проведении таможенного контроля за перемещением через таможенную границу Союза наличных денежных средств и (или) денежных инструментов;

5) предупреждение, выявление и пресечение преступлений и административных правонарушений;

6) защита прав на объекты интеллектуальной собственности на таможенной территории Союза;

7) ведение таможенной статистики;

8) осуществление экспортного, радиационного и иных видов государственного контроля (надзора) в соответствии с законодательством государств-членов.

3. На таможенные органы могут быть возложены иные задачи и функции, определяемые законодательством государств-членов и (или) международными договорами в рамках Союза.

4. В соответствии с законодательством государств-членов отдельные функции таможенных органов, связанные с совершением таможенных операций и проведением таможенного контроля в формах, указанных в абзацах втором – четвертом статьи 322 настоящего Кодекса, и с применением меры, обеспечивающей проведение таможенного контроля, предусмотренной статьей 339 настоящего Кодекса, в местах перемещения товаров через таможенную границу Союза, в которых осуществляются прибытие на таможенную территорию Союза и (или) убытие с таможенной территории Союза только товаров для личного пользования и отсутствуют таможенные органы, могут быть возложены на другие государственные органы государств-членов, осуществляющие функции контроля в таких местах.

5. В соответствии с законодательством государств-членов проведение таможенного контроля в соответствии с пунктом 8 статьи 310 настоящего Кодекса может быть возложено на другие государственные органы государств-членов.

6. В соответствии с законодательством государств-членов отдельные функции таможенных органов, связанные с взиманием таможенных платежей, а также специальных, антидемпинговых, компенсационных пошлин, контролем правильности их исчисления и своевременности уплаты, возвратом (зачетом) и принятием мер по их принудительному взысканию, могут быть возложены на другие государственные органы государств-членов.

7. Права и обязанности таможенных органов устанавливаются настоящим Кодексом и законодательством государств-членов.

8. Система таможенных органов и условия прохождения службы в таможенных органах устанавливаются законодательством государств-членов.

19 ноября 1986 года создана Казанская таможня.

15 июля 1993 года создано Татарское таможенное управление.

1 января 2001 года все таможенные структуры на территории Республики Татарстан реорганизованы в Татарстанскую таможню. В ее составе 7 таможенных постов: Аэропорт «Казань», Альметьевский, Зеленодольский, Елабужский, Казанский, Набережночелнинский, Нижнекамский. Зона деятельности Татарстанской таможни – территория Республики Татарстан.

Таможня является таможенным органом, входящим в единую федеральную централизованную систему таможенных органов Российской Федерации и обеспечивающим реализацию задач и функций ФТС России в регионе деятельности таможни в пределах компетенции, определенной «Общим положением о таможне».

Таможня в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Минэкономразвития России, Минфина России и Банка России, иными нормативными правовыми актами в области таможенного дела, правовыми актами ФТС России и «Общим положением о таможне».

Таможня осуществляет следующие полномочия в установленной сфере деятельности:

1) производство таможенного оформления товаров и транспортных средств;

2) обеспечение правильности исчисления и своевременности уплаты таможенных платежей и соблюдения запретов и ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, на основе показателей согласно порядку и формам, определяемым ФТС России, а также анализ и контроль такой деятельности таможенных постов, осуществляемой на основе системы управления рисками;

3) взимание таможенных пошлин и налогов, антидемпинговых, специальных и компенсационных пошлин, таможенных сборов, принятие мер по их принудительному взысканию;

4) организация, координация и контроль правильности исчисления и взимания таможенных платежей, их учета согласно установленному порядку;

5) учет задолженности по уплате таможенных платежей, выявленных недоимок и задолженности по пеням по федеральным налогам и сборам, подлежащим уплате в связи с перемещением товаров через таможенную границу Российской Федерации, обеспечение взыскания указанных задолженностей, пеней и (или) процентов и принятие иных мер, предусмотренных законодательством Российской Федерации;

6) возврат (зачет) излишне уплаченных и излишне взысканных таможенных платежей, остатков неизрасходованных авансовых платежей, денежного залога в соответствии с законодательством Российской Федерации;

7) контроль обоснованности предоставления отсрочки и рассрочки по уплате таможенных платежей;

8) принятие обеспечения уплаты таможенных платежей, определение его размера и способа либо освобождения от обеспечения уплаты таможенных платежей согласно установленному порядку;

9) контроль соблюдения таможенными постами законодательства Российской Федерации при осуществлении таможенных процедур;

10) проведение таможенного контроля в формах, предусмотренных Таможенным кодексом Российской Федерации, организация и координация осуществления таможенного контроля таможенными постами;

11) организация и осуществление таможенного сопровождения товаров и транспортных средств, находящихся под таможенным контролем;

12) контроль за фактическим вывозом и подтверждением фактического вывоза товаров за пределы таможенной границы Российской Федерации;

13) контроль деятельности декларантов и лиц, осуществляющих деятельность в области таможенного дела в регионе деятельности таможни, сбор, обобщение и анализ сведений о деятельности этих лиц в части, имеющей отношение к таможенному делу;

14) создание и ликвидация зон таможенного контроля, обеспечение соблюдения режима зоны таможенного контроля;

15) контроль таможенной стоимости перемещаемых товаров и транспортных средств в соответствии с установленным порядком;

16) принятие решений о классификации товаров в соответствии с ТН ВЭД России, об их таможенной стоимости и о стране происхождения;

17) принятие, прекращение действия, изменение, отзыв предварительных решений, в том числе принятых таможенными постами, в соответствии с порядком, определяемым Таможенным кодексом Российской Федерации, нормативными правовыми актами Минэкономразвития России, правовыми актами ФТС России;

18) защита прав интеллектуальной собственности;

19) осуществление в пределах компетенции таможенных органов валютного контроля операций, связанных с перемещением товаров и транспортных средств через таможенную границу Российской Федерации, и контроль за исполнением внешнеторговых бартерных сделок, валютных операций, связанных с перемещением валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг, координация такой деятельности на таможенных постах;

20) взаимодействие с агентами валютного контроля и территориальными учреждениями Банка России, обеспечение взаимодействия с ними таможенных постов;

21) контроль за целевым использованием условно выпущенных товаров и транспортных средств, за соблюдением установленных ограничений и требований при условном выпуске товаров и транспортных средств;

22) контроль за соблюдением условий лицензий на учреждение свободного склада, приостановление в случаях, предусмотренных законодательством Российской Федерации, их действия, а также в случае выявления нарушений направление в вышестоящий таможенный орган предложений об отзыве либо аннулировании таких лицензий;

23) включение в реестры лиц, осуществляющих деятельность в области таможенного дела, выдачу свидетельств о включении в такие реестры, а также исключение лиц из таких реестров согласно порядку, установленному таможенным законодательством Российской Федерации;

24) производство по делам об административных правонарушениях и рассмотрение таких дел в соответствии с законодательством Российской Федерации об административных правонарушениях;

25) дознание и производство неотложных следственных действий в соответствии с уголовно-процессуальным законодательством Российской Федерации;

26) оперативно-розыскная деятельность в соответствии с законодательством Российской Федерации;

27) содействие в соответствии с законодательством Российской Федерации борьбе с терроризмом и пресечению незаконного вмешательства в деятельность международной гражданской авиации;

28) оперативно-аналитический учет преступлений и административных правонарушений;

29) обращение к исполнению постановлений таможни о наложении взысканий за административные правонарушения самостоятельно либо через органы и организации, уполномоченные на то законодательством Российской Федерации, организация такой деятельности подчиненных таможенных постов, в том числе их участия в исполнительном производстве в качестве взыскателя при исполнении указанных постановлений;

30) ведение работы по обращению в федеральную собственность товаров и транспортных средств, организация и осуществление распоряжения такими товарами, распоряжения товарами и транспортными средствами, срок временного хранения которых или срок хранения которых на таможенном складе истек, распоряжения товарами и транспортными средствами, являющимися вещественными доказательствами по делам об административных правонарушениях, осуществление контроля за хранением таких товаров и транспортных средств, ведение их учета, а также учета поступления денежных средств, полученных от их реализации, в соответствии с порядком, установленным законодательством Российской Федерации;

31) использование и защита сведений, предоставленных таможенным органам исключительно для таможенных целей и составляющих государственную, коммерческую, банковскую, налоговую и иную охраняемую законом тайну и другую конфиденциальную информацию в своих подразделениях и на таможенных постах;

32) обеспечение соблюдения режима секретности в таможне и на таможенных постах, реализация предусмотренных законодательством мер по ограничению прав граждан и по выплате соответствующих надбавок лицам, имеющим доступ к сведениям, составляющим государственную тайну;

33) обеспечение собственной безопасности таможенного органа;

34) реализация системы мер по профилактике преступлений и административных правонарушений, отнесенных к компетенции таможенных органов, организация проведения таможенными постами такой работы;

35) профилактика правонарушений среди должностных лиц таможни и таможенных постов, организация проведения таможенными постами такой деятельности;

36) осуществление сбора, обработки и передачи в вышестоящий таможенный орган информации об оперативной обстановке в таможне и на таможенных постах, а также о чрезвычайных происшествиях и конфликтных ситуациях;

37) выполнение в пределах своей компетенции работы по обеспечению функционирования Единой автоматизированной информационной системы таможенных органов (ЕАИС) и ведомственной интегрированной телекоммуникационной сети таможенных органов, информационной безопасности, по оснащению соответствующих подразделений в таможне и на таможенных постах техническими средствами таможенного контроля и техническими средствами охраны таможенных органов;

38) обеспечение в таможне, организация и контроль на таможенных постах эффективного использования, эксплуатации, технического обслуживания и ремонта вычислительной техники, технических средств таможенного контроля, технических средств охраны и иных технических средств;

39) организация эксплуатации радиационных источников (установок, в которых содержатся радиоактивные вещества) в таможне и на таможенных постах в соответствии с лицензиями органов государственного регулирования безопасности, осуществляющих регулирование ядерной, радиационной, технической и пожарной безопасности, а также контроль радиационной безопасности в таможне и на таможенных постах;

40) метрологическое обеспечение деятельности таможни и таможенных постов;

41) обеспечение участия таможни и таможенных постов в работе по защите прав, имущественных и иных интересов таможенных органов в судебных органах при рассмотрении исковых споров, жалоб по делам, вытекающим из административно-правовых отношений;

42) рассмотрение жалоб юридических и физических лиц и протестов прокуроров на решения, действия (бездействие) должностных лиц таможни, таможенных постов, обеспечение своевременного и полного рассмотрения жалоб и протестов таможенными постами;

43) рассмотрение жалоб юридических и физических лиц и протестов прокуроров на постановления по делам об административных правонарушениях таможенных постов, а также на решения, принимаемые должностными лицами таможенных постов в ходе производства по таким делам, обеспечение своевременного и полного рассмотрения жалоб и протестов таможенными постами;

44) информирование и консультирование заинтересованных лиц по вопросам таможенного дела и иным вопросам, входящим в компетенцию таможенных органов, в соответствии с порядком, установленным Таможенным кодексом Российской Федерации;

45) организация приема граждан, обеспечение своевременного и полного рассмотрения обращений граждан и юридических лиц, принятие по ним решения и направление заявителям ответов в установленный законодательством Российской Федерации срок, а также обеспечение своевременного и полного рассмотрения указанных обращений таможенными постами;

46) систематизированный учет поступающих в таможню законодательных и иных нормативных правовых актов, актов ненормативного характера, а также собственных правовых актов, поддерживание их в контрольном состоянии, доведение их до сведения таможенных постов;

47) обобщение и анализ правоприменительной и судебной практики в регионе деятельности, представление в вышестоящий таможенный орган аналитических материалов и документов;

48) осуществление с использованием автоматизированных информационных систем сбора и обработки сведений о перемещении товаров через таможенную границу Российской Федерации для формирования таможенной статистики внешней торговли Российской Федерации, ведение в пределах своей компетенции федерального государственного статистического наблюдения, а также представление в вышестоящий таможенный орган, в органы государственной власти Российской Федерации и иные органы, определенные законодательством Российской Федерации, статистических данных, ведение специальной таможенной статистики в соответствии с порядком, определяемым Минэкономразвития России и ФТС России, контроль достоверности статистических и отчетных данных;

49) взаимодействие с другими таможенными органами, в том числе, по поручению ФТС России, с таможенными органами других государств.

Зона деятельности Татарстанской таможни – территория Республики Татарстан.

Таможня является таможенным органом, входящим в единую федеральную централизованную систему таможенных органов Российской Федерации и обеспечивающим реализацию задач и функций ФТС России в регионе деятельности таможни в пределах компетенции, определенной «Общим положением о таможне».

Таможня в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Минэкономразвития России, Минфина России и Банка России, иными нормативными правовыми актами в области таможенного дела, правовыми актами ФТС России и «Общим положением о таможне».

Таможня осуществляет следующие полномочия в установленной сфере деятельности:

1) производство таможенного оформления товаров и транспортных средств;

2) обеспечение правильности исчисления и своевременности уплаты таможенных платежей и соблюдения запретов и ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, на основе показателей согласно порядку и формам, определяемым ФТС России, а также анализ и контроль такой деятельности таможенных постов, осуществляемой на основе системы управления рисками;

3) взимание таможенных пошлин и налогов, антидемпинговых, специальных и компенсационных пошлин, таможенных сборов, принятие мер по их принудительному взысканию;

4) организация, координация и контроль правильности исчисления и взимания таможенных платежей, их учета согласно установленному порядку;

5) учет задолженности по уплате таможенных платежей, выявленных недоимок и задолженности по пеням по федеральным налогам и сборам, подлежащим уплате в связи с перемещением товаров через таможенную границу Российской Федерации, обеспечение взыскания указанных задолженностей, пеней и (или) процентов и принятие иных мер, предусмотренных законодательством Российской Федерации;

6) возврат (зачет) излишне уплаченных и излишне взысканных таможенных платежей, остатков неизрасходованных авансовых платежей, денежного залога в соответствии с законодательством Российской Федерации;

7) контроль обоснованности предоставления отсрочки и рассрочки по уплате таможенных платежей;

8) принятие обеспечения уплаты таможенных платежей, определение его размера и способа либо освобождения от обеспечения уплаты таможенных платежей согласно установленному порядку;

9) контроль соблюдения таможенными постами законодательства Российской Федерации при осуществлении таможенных процедур;

10) проведение таможенного контроля в формах, предусмотренных Таможенным кодексом Российской Федерации, организация и координация осуществления таможенного контроля таможенными постами;

11) организация и осуществление таможенного сопровождения товаров и транспортных средств, находящихся под таможенным контролем;

12) контроль за фактическим вывозом и подтверждением фактического вывоза товаров за пределы таможенной границы Российской Федерации;

13) контроль деятельности декларантов и лиц, осуществляющих деятельность в области таможенного дела в регионе деятельности таможни, сбор, обобщение и анализ сведений о деятельности этих лиц в части, имеющей отношение к таможенному делу;

14) создание и ликвидация зон таможенного контроля, обеспечение соблюдения режима зоны таможенного контроля;

15) контроль таможенной стоимости перемещаемых товаров и транспортных средств в соответствии с установленным порядком;

16) принятие решений о классификации товаров в соответствии с ТН ВЭД России, об их таможенной стоимости и о стране происхождения;

17) принятие, прекращение действия, изменение, отзыв предварительных решений, в том числе принятых таможенными постами, в соответствии с порядком, определяемым Таможенным кодексом Российской Федерации, нормативными правовыми актами Минэкономразвития России, правовыми актами ФТС России;

18) защита прав интеллектуальной собственности;

19) осуществление в пределах компетенции таможенных органов валютного контроля операций, связанных с перемещением товаров и транспортных средств через таможенную границу Российской Федерации, и контроль за исполнением внешнеторговых бартерных сделок, валютных операций, связанных с перемещением валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг, координация такой деятельности на таможенных постах;

20) взаимодействие с агентами валютного контроля и территориальными учреждениями Банка России, обеспечение взаимодействия с ними таможенных постов;

21) контроль за целевым использованием условно выпущенных товаров и транспортных средств, за соблюдением установленных ограничений и требований при условном выпуске товаров и транспортных средств;

22) контроль за соблюдением условий лицензий на учреждение свободного склада, приостановление в случаях, предусмотренных законодательством Российской Федерации, их действия, а также в случае выявления нарушений направление в вышестоящий таможенный орган предложений об отзыве либо аннулировании таких лицензий;

23) включение в реестры лиц, осуществляющих деятельность в области таможенного дела, выдачу свидетельств о включении в такие реестры, а также исключение лиц из таких реестров согласно порядку, установленному таможенным законодательством Российской Федерации;

24) производство по делам об административных правонарушениях и рассмотрение таких дел в соответствии с законодательством Российской Федерации об административных правонарушениях;

25) дознание и производство неотложных следственных действий в соответствии с уголовно-процессуальным законодательством Российской Федерации;

26) оперативно-розыскная деятельность в соответствии с законодательством Российской Федерации;

27) содействие в соответствии с законодательством Российской Федерации борьбе с терроризмом и пресечению незаконного вмешательства в деятельность международной гражданской авиации;

28) оперативно-аналитический учет преступлений и административных правонарушений;

29) обращение к исполнению постановлений таможни о наложении взысканий за административные правонарушения самостоятельно либо через органы и организации, уполномоченные на то законодательством Российской Федерации, организация такой деятельности подчиненных таможенных постов, в том числе их участия в исполнительном производстве в качестве взыскателя при исполнении указанных постановлений;

30) ведение работы по обращению в федеральную собственность товаров и транспортных средств, организация и осуществление распоряжения такими товарами, распоряжения товарами и транспортными средствами, срок временного хранения которых или срок хранения которых на таможенном складе истек, распоряжения товарами и транспортными средствами, являющимися вещественными доказательствами по делам об административных правонарушениях, осуществление контроля за хранением таких товаров и транспортных средств, ведение их учета, а также учета поступления денежных средств, полученных от их реализации, в соответствии с порядком, установленным законодательством Российской Федерации;

31) использование и защита сведений, предоставленных таможенным органам исключительно для таможенных целей и составляющих государственную, коммерческую, банковскую, налоговую и иную охраняемую законом тайну и другую конфиденциальную информацию в своих подразделениях и на таможенных постах;

32) обеспечение соблюдения режима секретности в таможне и на таможенных постах, реализация предусмотренных законодательством мер по ограничению прав граждан и по выплате соответствующих надбавок лицам, имеющим доступ к сведениям, составляющим государственную тайну;

33) обеспечение собственной безопасности таможенного органа;

34) реализация системы мер по профилактике преступлений и административных правонарушений, отнесенных к компетенции таможенных органов, организация проведения таможенными постами такой работы;

35) профилактика правонарушений среди должностных лиц таможни и таможенных постов, организация проведения таможенными постами такой деятельности;

36) осуществление сбора, обработки и передачи в вышестоящий таможенный орган информации об оперативной обстановке в таможне и на таможенных постах, а также о чрезвычайных происшествиях и конфликтных ситуациях;

37) выполнение в пределах своей компетенции работы по обеспечению функционирования Единой автоматизированной информационной системы таможенных органов (ЕАИС) и ведомственной интегрированной телекоммуникационной сети таможенных органов, информационной безопасности, по оснащению соответствующих подразделений в таможне и на таможенных постах техническими средствами таможенного контроля и техническими средствами охраны таможенных органов;

38) обеспечение в таможне, организация и контроль на таможенных постах эффективного использования, эксплуатации, технического обслуживания и ремонта вычислительной техники, технических средств таможенного контроля, технических средств охраны и иных технических средств;

39) организация эксплуатации радиационных источников (установок, в которых содержатся радиоактивные вещества) в таможне и на таможенных постах в соответствии с лицензиями органов государственного регулирования безопасности, осуществляющих регулирование ядерной, радиационной, технической и пожарной безопасности, а также контроль радиационной безопасности в таможне и на таможенных постах;

40) метрологическое обеспечение деятельности таможни и таможенных постов;

41) обеспечение участия таможни и таможенных постов в работе по защите прав, имущественных и иных интересов таможенных органов в судебных органах при рассмотрении исковых споров, жалоб по делам, вытекающим из административно-правовых отношений;

42) рассмотрение жалоб юридических и физических лиц и протестов прокуроров на решения, действия (бездействие) должностных лиц таможни, таможенных постов, обеспечение своевременного и полного рассмотрения жалоб и протестов таможенными постами;

43) рассмотрение жалоб юридических и физических лиц и протестов прокуроров на постановления по делам об административных правонарушениях таможенных постов, а также на решения, принимаемые должностными лицами таможенных постов в ходе производства по таким делам, обеспечение своевременного и полного рассмотрения жалоб и протестов таможенными постами;

44) информирование и консультирование заинтересованных лиц по вопросам таможенного дела и иным вопросам, входящим в компетенцию таможенных органов, в соответствии с порядком, установленным Таможенным кодексом Российской Федерации;

45) организация приема граждан, обеспечение своевременного и полного рассмотрения обращений граждан и юридических лиц, принятие по ним решения и направление заявителям ответов в установленный законодательством Российской Федерации срок, а также обеспечение своевременного и полного рассмотрения указанных обращений таможенными постами;

46) систематизированный учет поступающих в таможню законодательных и иных нормативных правовых актов, актов ненормативного характера, а также собственных правовых актов, поддерживание их в контрольном состоянии, доведение их до сведения таможенных постов;

47) обобщение и анализ правоприменительной и судебной практики в регионе деятельности, представление в вышестоящий таможенный орган аналитических материалов и документов;

48) осуществление с использованием автоматизированных информационных систем сбора и обработки сведений о перемещении товаров через таможенную границу Российской Федерации для формирования таможенной статистики внешней торговли Российской Федерации, ведение в пределах своей компетенции федерального государственного статистического наблюдения, а также представление в вышестоящий таможенный орган, в органы государственной власти Российской Федерации и иные органы, определенные законодательством Российской Федерации, статистических данных, ведение специальной таможенной статистики в соответствии с порядком, определяемым Минэкономразвития России и ФТС России, контроль достоверности статистических и отчетных данных;

49) взаимодействие с другими таможенными органами, в том числе, по поручению ФТС России, с таможенными органами других государств.

Краткое описание системы ставок тарифов и пошлин : Таможня Японии

Товары, ввозимые в Японию, облагаются таможенными пошлинами и потребительским налогом. Помимо налога на потребление, некоторые другие внутренние налоги (налог на спиртные напитки, налог на табачные изделия и т. д.) также применяются к облагаемым пошлиной импортным товарам.

1. Тарифная система (ставки пошлин) для коммерческих товаров

Гармонизированная классификационная таблица, прилагаемая к Закону о таможенных тарифах, устанавливает как классификацию, так и соответствующую ставку таможенной пошлины (называемую Общей ставкой) для конкретных товаров.

Однако фактически применяемая ставка не обязательно является общей ставкой. Закон о временных тарифных мерах устанавливает Временную ставку для определенных продуктов, которая в этих случаях имеет преимущественную силу над Общей ставкой. Кроме того, когда ставка таможенной пошлины в Перечне концессий ВТО (так называемая ставка ВТО) или ставка, установленная Соглашением об экономическом партнерстве (так называемая ставка СЭП), ниже Общей ставки (или Временной ставки, если применимо), применяется ставка ВТО или ставка EPA.

Короче говоря, применяемая ставка является более низкой из ставки ВТО, ставки Сингапура и Общей (или Временной) ставки.

Для определенных развивающихся стран Закон о таможенных тарифах и Закон о временных тарифных мерах также предусматривают преференциальную ставку (ВСП), которая применяется к определенным продуктам и, естественно, ниже любой из вышеуказанных ставок.

Большинство таможенных пошлин начисляются по адвалорным ставкам, которые применяются к облагаемой налогом стоимости импортируемых товаров. Однако некоторые товары, в том числе определенные алкогольные напитки и крупы, облагаются пошлиной по определенной ставке, а другие облагаются пошлиной по сложной ставке, такой как комбинация как адвалорной, так и конкретной ставки.

В 2007 году средняя применяемая ставка для всех товаров составляет 1,8 процента. В частности, на сельскохозяйственную продукцию – 10,1 процента, на рыбу и рыбопродукты – 4,6 процента, на древесину, целлюлозу, бумагу и мебель – 1,7 процента.

Полная информация о тарифной сетке доступна в таблице Таможенных тарифных сеток Японии.

2. Упрощенная система тарифов и пошлин для личных вещей и мелких посылок

В целях облегчения оформления для личных вещей и мелких посылок доступны следующие варианты.

(1) Упрощенная и комбинированная таблицы, применимые к ввозимым личным вещам

Что касается личных вещей, Закон о таможенных тарифах предусматривает значительно упрощенную классификацию, а также таблицу таможенных пошлин, налога на потребление и других внутренних налогов. закладывается в комбинированной форме.

Список личных вещей описан в разделе нашего веб-сайта «Таможенное руководство для посетителей Японии» (http://www.customs.go.jp/english/zeikan/brochure/index_e.htm).

(2) Упрощенная тарифная сетка для небольших посылок

Когда общая таможенная стоимость ввозимых в коммерческих целях товаров составляет 200 000 иен или менее за один импорт, применяется упрощенная тарифная сетка.

Ниже приведены примеры из этого списка.

- Алкогольные напитки

- Вино: 70 иен/л

- Некоторые спиртные напитки: 20 иен/л

- Саке, некоторые другие алкогольные напитки: 30 иен/л

- Томатный кетчуп, мороженое, спадающие меховые шкуры, предметы одежды и т. д.: 20%

- Кофе, чай, кроме черного чая, желатин, клюки, дубленые или выделанные меховые шкуры, кроме сброшенных меховых шкурок и т. д.: 15%

- Овощи и фрукты в пищу, морские водоросли и т. д.: 10%

- Посуда, мебель, игрушки, игры и т. д.: 3%

- Резина, бумага и т. д.: бесплатно

- Прочие товары: 5%.

Эти ставки пошлин не включают налог на потребление и другие внутренние налоги.

График описан в Законе о таможенных тарифах и Таблицах таможенных тарифов Японии.

3. Система правил предварительной классификации

(1)Обзор

Таможня Японии выдает правила предварительной классификации по запросу импортеров.

Постановление о предварительной классификации позволяет импортерам получать информацию о применяемом тарифе к конкретному товару до подачи импортных деклараций.

Эта система делает процедуры таможенного оформления намного более быстрыми и беспроблемными, что помогает импортерам составлять сметы расходов и планы продаж.

(2)Процедура подачи заявки

Японская таможня предоставляет предварительное решение о классификации формально или неофициально в соответствии с формой запроса.

Письменный запрос предоставляется в форме ответного письма. Пожалуйста, прикрепите форму во время декларации. Классификации для применения тарифной сетки, тарифной ставки и статистического кода, перечисленные в прилагаемой форме, соблюдаются при таможенном досмотре. В принципе, на устные запросы ответ предоставляется устно или по электронной почте, однако такие ответы не учитываются при таможенном досмотре.

Форма действительна в течение трех лет. Недействительно, если запрашиваемый состав запрашиваемого товара не соответствует фактическому товару, если срок годности истек, если ситуация изменилась в связи с изменениями в нормативных актах, а также в случае неправильного применения нормативных актов. .

Недействительно, если запрашиваемый состав запрашиваемого товара не соответствует фактическому товару, если срок годности истек, если ситуация изменилась в связи с изменениями в нормативных актах, а также в случае неправильного применения нормативных актов. .

По общим вопросам, касающимся этих разделов, обращайтесь к таможенным консультантам.

Налог на потребление

Налог на потребление взимается по ставке 10% (стандартная налоговая ставка) или 8% (пониженная налоговая ставка) в отношении всех товаров, импортируемых или производимых в Японии. Сумма налога на потребление, подлежащая уплате в отношении импортируемых товаров, рассчитывается на основе таможенной стоимости товаров плюс подлежащая уплате таможенная пошлина и, если применимо, другие подлежащие уплате акцизные сборы.

Вернуться к содержанию

Другие внутренние налоги

При ввозе в Японию определенных видов товаров, таких как спиртные напитки, табачные изделия, бензин и сжиженный нефтяной газ, взимаются акцизные сборы в соответствии с положениями соответствующего соответствующего закона. В этих случаях сумма налогов, подлежащих уплате, рассчитывается исходя из количества ввозимых товаров.

В этих случаях сумма налогов, подлежащих уплате, рассчитывается исходя из количества ввозимых товаров.

Назад к содержанию

Общая ставка

Общие ставки установлены для всех товаров в Законе о таможенных тарифах. Это базовые ставки, и они остаются неизменными, если ситуация существенно не изменится.

Вернуться к содержанию

Временная ставка

Временные ставки устанавливаются для определенных видов товаров в Законе о временных тарифных мерах и применяются в течение определенного периода времени вместо общих ставок. Они ниже или выше, чем общие ставки в зависимости от обстоятельств или продуктов.

Назад к содержанию

Курс ВТО

Ставки ВТО являются ставками, согласованными в ВТО. Эти ставки также применимы к некоторым странам, с которыми Япония заключила двусторонние соглашения о предоставлении режима наибольшего благоприятствования, даже если они не являются членами ВТО.

Вернуться к содержанию

Ставка EPA

Ставки EPA установлены в Соглашении об экономическом партнерстве между Японией и Сингапуром (Соглашение между Японией и Республикой Сингапур об экономическом партнерстве нового века) или EPA между Японией и Мексикой. , или Агентство по охране окружающей среды Японии и Малайзии. Эти ставки применимы только к товарам, происходящим из этой страны. Если ставки Сингапура ниже, чем применяемые ставки НБН, применяются ставки Сингапура.

Назад к содержанию

Льготная ставка (GSP)

Льготные ставки применяются к товарам, происходящим из определенных развивающихся стран * , и ниже ставок, применимых к товарам, происходящим из развитых стран.

* Страны и территории, подлежащие получению за преференцию, указаны в Приложении 1 Постановления Кабинета Министров Закона о временных тарифных мерах.

Вернуться к содержанию

Таможенные тарифы Японии

Таможенные тарифы Японии — это таблицы, выпущенные Японской тарифной ассоциацией. Копию таблиц можно найти на следующем веб-сайте 9.0174 (http://www.kanzei.or.jp/english/book/ebook.htm).

Копию таблиц можно найти на следующем веб-сайте 9.0174 (http://www.kanzei.or.jp/english/book/ebook.htm).

Назад к содержанию

Советники таможни

Ниже приведены номера телефонов таможни Японии.

- Таможня Токио: +81-3-3529-0700

- Таможня Йокогамы: +81-45-212-6000

- Таможня Кобе: +81-78-333-3100

- Таможня Осаки: +81-6- 6576-3001

- Таможня Нагои: +81-52-654-4100

- Таможня Модзи: +81-50-3530-8372

- Таможня Нагасаки: +81-95-828-8619

- Таможня Хакодате: +81-138-40-4261

- Региональная таможня Окинавы: +81-98-863-0099

Оплата налога на товары и услуги за интернет-магазины

Изменение налога на товары и услуги с субботы 3 19 июля 2007

С субботы, 1 июля 2023 года, минимальная стоимость налога на товары и услуги снижается со 135 до 60 фунтов стерлингов.

Если розничный продавец зарегистрирован как GST, вам нужно будет заплатить GST продавцу при покупке товаров независимо от общей стоимости вашего заказа.

Если продавец не зарегистрирован, вы будете платить налог на товары и услуги по прибытии товара в Джерси только при заказе на сумму от 60 фунтов стерлингов.

Декларируйте свои товары и оплачивайте налог на товары и услуги и таможенные пошлины

Транспортная компания, доставляющая ваши товары, отправит вам номер для отслеживания (также называемый CLC), чтобы вы могли декларировать и оплачивать налог на товары и услуги и таможенные пошлины онлайн.

После того, как вы задекларировали и заплатили, транспортная компания будет уведомлена, и ваш товар будет выпущен. Таможня не задерживает ваш товар.

Оплата налога на товары и услуги и таможенных пошлин

Вы также можете задекларировать и оплатить свои товары до их прибытия в Джерси. Для этого вам необходимо создать учетную запись в CAESAR.

Руководство по предварительному декларированию товаров, ввозимых из таможенного союза

Руководство по предварительному декларированию товаров, ввозимых за пределы таможенного союза (третьи страны)

Смотреть

Руководство по предварительному декларированию CAESAR на YouTube.

Оплата банковским переводом

Вы можете оплатить налог на товары и услуги банковским переводом. Убедитесь, что вы указали номер счета в платежной ссылке.

Название счета: Таможня правительства Джерси или таможня ПЯ

Банк: HSBC

Филиал: Сент-Хелиер, Джерси

Номер счета: 21755072

Код сортировки: 40-25-34

Оплата чеком

Вы можете оплатить налог на товары и услуги проверять. Убедитесь, что вы указали номер счета на чеке в качестве ссылки.

Сделайте свой чек подлежащим оплате «Казначею Штатов» и отправьте его по адресу:

Управление доходов и товаров

Таможенная и иммиграционная служба

Морской дом

La Route du Port Elizabeth

St Helier

Jersey

JE1 1JD

Возврат товаров и подача заявления на возврат налога на товары и услуги

они будут включать сумму GST в ваш возврат.

Если розничный продавец не зарегистрирован для оплаты GST, вам необходимо подать заявление на возврат GST.

Подать заявку на возврат GST

Вы можете подать заявку на возврат GST или других таможенных пошлин за товары, которые вы возвращаете зарубежным продавцам. Вы должны подождать, пока вы не отправили предмет обратно, чтобы применить.

Если товар был частью поставки с другими товарами, ваша заявка может быть отклонена, если стоимость возвращаемого вами товара меньше минимальной.

Чтобы подать заявку на возврат GST, вам необходимо:

- подтверждение того, что товар был возвращен. Например, подтверждение почтовых расходов

- оригинал счета-фактуры, когда вы купили товар

- подтверждение возврата от продавца

Вы можете вернуть товар продавцу в течение 3 месяцев с даты прибытия в Джерси.

У вас есть 1 месяц, чтобы подать заявку на возврат GST с даты возврата товара.

Вы должны подать заявление на возврат в письменной форме по почте или по электронной почте [email protected].

Освобождение от налога на товары и услуги в отношении возвращаемых товаров: направление GST 2020/06

Как взимаются таможенные пошлины

Вам может потребоваться уплатить таможенные пошлины за товары, которые вы покупаете у зарубежных розничных продавцов и отправляете на Джерси. Сюда входят интернет-магазины или продажи через журналы или брошюры.

Сюда входят интернет-магазины или продажи через журналы или брошюры.

Если общая стоимость товаров составляет 135 фунтов стерлингов или более, вам необходимо заплатить налог на товары и услуги. Вам также может потребоваться оплатить CCT, если вы купили товары за пределами таможенного союза, в который входят Великобритания, Гернси и остров Мэн.

Вам не нужно платить GST или CCT, если общая стоимость ваших товаров составляет менее 135 фунтов стерлингов.

Вы должны платить акциз независимо от происхождения товара или его общей стоимости.

Если вы заказываете несколько товаров, и они доставляются одной партией, мы будем рассматривать это как одну доставку. С вас будет взиматься налог GST на общую стоимость посылки.

Виды таможенных пошлин

Информация о налоге на товары и услуги для предприятий

Де-минимум не применяется к предприятиям. Предприятия всегда должны платить GST.

Если ваша компания торгует товарами в рамках таможенного союза, в который входят Великобритания, Гернси и остров Мэн, см. таможенные одобренные трейдеры.

таможенные одобренные трейдеры.

Если ваша компания торгует товарами со странами, не входящими в Таможенный союз, см. таможенные агенты и агенты.

НДС для организаций

Типы таможенных пошлин

В Джерси существует 3 вида таможенных пошлин:

- Налог на товары и услуги (GST) в размере 5%, взимаемый с общей стоимости ввозимых вами товаров. Общая стоимость включает:

- цену покупки

- страховку

- комиссию

- упаковку и фрахт

- все налоги и пошлины, взимаемые до и по прибытии, такие как НДС, налог на добавленную стоимость и акциз

- акциз, взимаемый с алкоголя , табак и топливо

- Единый таможенный тариф (ЕТТ), взимаемый со всех товаров, ввозимых из-за пределов таможенного союза, включая Великобританию, Гернси и остров Мэн. Узнайте, сколько вам нужно будет заплатить за Торговый тариф: узнайте коды товаров, пошлины и ставки НДС на сайте GOV.UK

Для определенных товаров может быть установлена нулевая ставка. Узнайте больше о

Обязательства по налогу на товары и услуги.

Узнайте больше о

Обязательства по налогу на товары и услуги.

Ввоз автомобиля и уплата таможенных пошлин

Если вы ввозите автомобиль в Джерси, вам необходимо заплатить 5% налога на товары и услуги от общей стоимости автомобиля, включая все транспортные расходы и расходы на страхование.

Вам также может потребоваться уплатить Единый таможенный тариф (ЕТТ), если вы ввозите транспортное средство из-за пределов таможенного союза, в который входят Великобритания, Гернси и остров Мэн. Вы можете проверить Торговый тариф: ищите товарные коды, пошлины и ставки НДС на GOV.UK.

Вы не сможете зарегистрировать транспортное средство в соответствии со стандартами для водителей и транспортных средств (DVS), пока не уплатите соответствующие пошлины и не пройдете таможенную очистку транспортного средства. Вам также может потребоваться заплатить

Сбор за выбросы транспортных средств (ВЭД). Узнайте больше о

регистрация автомобиля в Джерси.