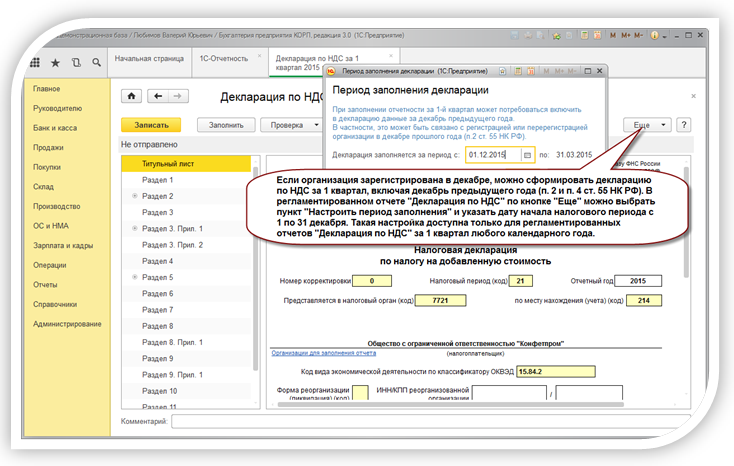

Декларация по НДС в 2022 году за 1 квартал: инструкция по заполнению, форма, сроки, образец

Ошибки в декларации по НДС могут иметь весьма печальные последствия: от отказа в вычете до административной, а в особых случаях — и уголовной, ответственности. Чтобы их избежать и как правильно сдать отчёт в 2023 году, рекомендуем ознакомиться с нашей инструкцией. Декларацию нужно оформить по форме в редакции приказа ФНС от 24 декабря 2021 г. № ЕД-7-3/1149, которая предусматривает особые строки для возмещения НДС в заявительном порядке.

Повторим основы

Декларацию по НДС подают плательщики этого налога, а иногда и лица, которые его не платят. Например, если неплательщик НДС выставил счёт-фактуру с выделенной суммой налога или в силу закона приобрел обязанность налогового агента.

Обратите внимание! С 2019 года НДС должны платить все субъекты на ЕСХН, если они не получили освобождение по статье 145 НК РФ. Они заполняют декларацию в общем порядке.

Отчет подается в электронной форме всеми налогоплательщиками. На бумаге декларацию по НДС примут только у налоговых агентов, которые собственный НДС не уплачивают. Также бумажный вариант допускается:

- для налогоплательщиков-иностранцев, которые платят «налог на Гугл»

- для налоговых агентов — неплательщиков НДС (спецрежимников) или получивших освобождение от его уплаты, если одновременно выполняются следующие условия (п. 5 ст. 174 НК РФ):

- они не являются крупнейшими налогоплательщиками

- число работников не больше 100

- они не выставляли счета-фактуры с НДС

Форма подается в ИФНС четыре раза в год, за каждый квартал. Срок подачи — до 25 числа месяца, следующего за отчётным кварталом. Сроки отчётности в 2023 году приведены в следующей таблице:

Таблица 1. Сроки подачи декларации по НДС в 2023 году

| Период | Крайняя дата подачи |

I квартал 2023 | 25 апреля 2023 |

II квартал 2023 | 25 июля 2023 |

III квартал 2023 | 25 октября 2023 |

VI квартал 2023 | 25 января 2024 |

С отчётности за II квартал 2022 года действует форма декларации, утверждённая приказом ФНС от 24 декабря 2021 г. № ЕД-7-3/1149. Бланк включает 12 разделов с приложениями, однако заполнять нужно не все.

№ ЕД-7-3/1149. Бланк включает 12 разделов с приложениями, однако заполнять нужно не все.

Обновлённый бланк декларации содержит новые штрихкоды на каждой странице. В таблице представлены изменения:

| Страница декларации | Старый штрихкод | Новый штрихкод |

| Титульный лист | 00312011 | 00314015 |

| Раздел 1 | 00314022 | |

| Раздел 2 | 00312035 | 00314039 |

| Раздел 3 | 00312042 | 00314046 |

| Вторая страница раздела 3 | 00312059 | 00314053 |

| Приложение 1 к разделу 3 | 00312066 | 00314060 |

| Приложение 2 к разделу 3 | 00312073 | 00314077 |

| Раздел 4 | 00312080 | 00314084 |

| Раздел 5 | 00312097 | 00314091 |

| Раздел 6 | 00312103 | 00314107 |

| Раздел 7 | 00312110 | 00314114 |

| Раздел 8 | 00312127 | |

| Вторая страница раздела 8 | 00312134 | |

| Приложение 1 к разделу 8 | 00312141 | |

| Вторая страница приложения 1 к разделу 8 | 00312158 | |

| Раздел 9 | 00312165 | |

| Вторая страница раздела 9 | 00312172 | |

| Третья страница раздела 9 | 00312189 | |

| Приложение 1 к разделу 9 | 00312196 | |

| Вторая страница приложения 1 к разделу 9 | 00312202 | |

| Третья страница приложения 1 к разделу 9 | 00312219 | |

| Четвёртая страница приложения 1 к разделу 9 | 00312226 | |

| Раздел 10 | 00312233 | |

| Вторая страница раздела 10 | 00312240 | |

| Раздел 11 | 00312257 | |

| Вторая страница раздела 11 | 00312264 | |

| Раздел 12 | 00312271 |

Кто какие разделы заполняет

В следующей таблице перечислены разделы декларации по НДС, а также случаи, когда субъекты должны их заполнять.

Таблица 2. Разделы декларации по НДС

| Раздел | Кто заполняет / Что отражается |

| Титульный лист | Все |

| Раздел 1 | Все |

| Раздел 2 | Налоговые агенты |

| Раздел 3 | Все, кто производил облагаемые операции. Отражается расчёт суммы налога к уплате / возврату |

| Раздел 4 | Если велась деятельность по ставке НДС 0%, и есть документы для подтверждения её правомерности |

| Раздел 5 | Если велась деятельность по ставке НДС 0%, но документов на подтверждение нет |

| Раздел 6 | Если ранее было заявлено о применении ставки 0%, но право на льготу получено только в текущем периоде |

| Раздел 7 | Если есть операции, освобождённые от НДС |

| Раздел 8 | Все, кто производил облагаемые операции. |

| Раздел 9 | Все, кто производил облагаемые операции. Отражаются данные книги продаж |

| Раздел 10 | Посредники отражают данные о выставленных счетах-фактурах |

| Раздел 11 | Посредники отражают данные о полученных счетах-фактурах |

| Раздел 12 | Неплательщики НДС при выставлении ими счетов-фактур |

Из таблицы выше видно, что

- Титульный лист.

- Раздел 1, в котором указывается сумма НДС к уплате.

- Раздел 3, в котором это сумма рассчитывается.

- Разделы 8-9, содержащие данные книг покупок и продаж.

Заполнение остальных разделов зависит от специфики деятельности.

Нулевая декларация по НДС

Плательщики НДС должны подавать отчетность, даже если показатели отсутствуют. В частности, это необходимо, если:

В частности, это необходимо, если:

- в отчётном периоде деятельность не велась либо велась только за пределами РФ

- в отчётном периоде осуществлялись только операции, не облагаемые НДС

- субъект производил операции длительного цикла (срок выполнения — более полугода)

В таком случае заполняется только Титульный лист и Раздел 1. В строках, предназначенных для указания сумм налога, ставятся прочерки.

Инструкция по заполнению основных разделов

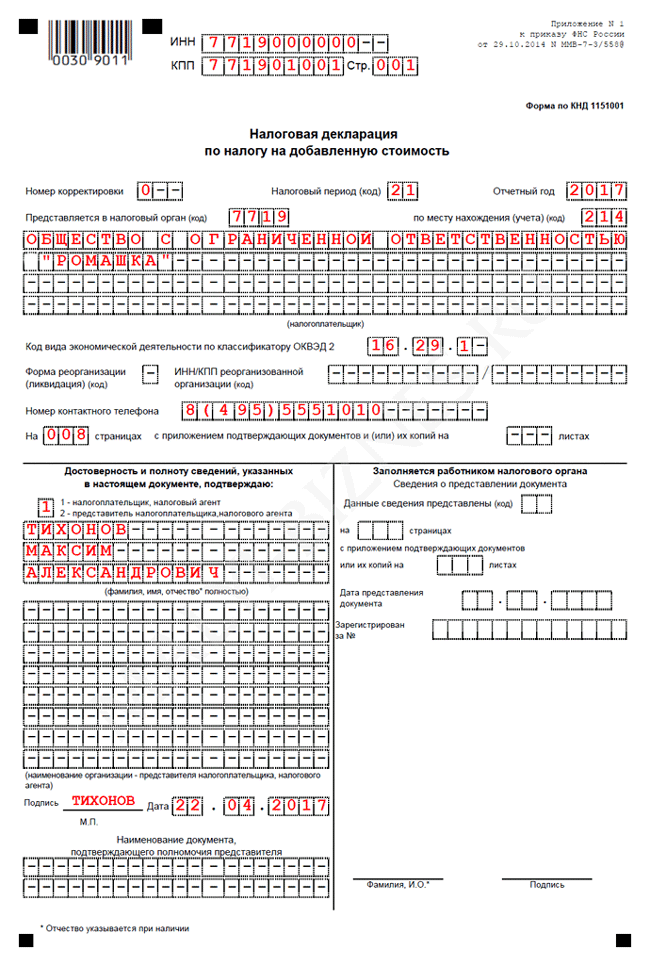

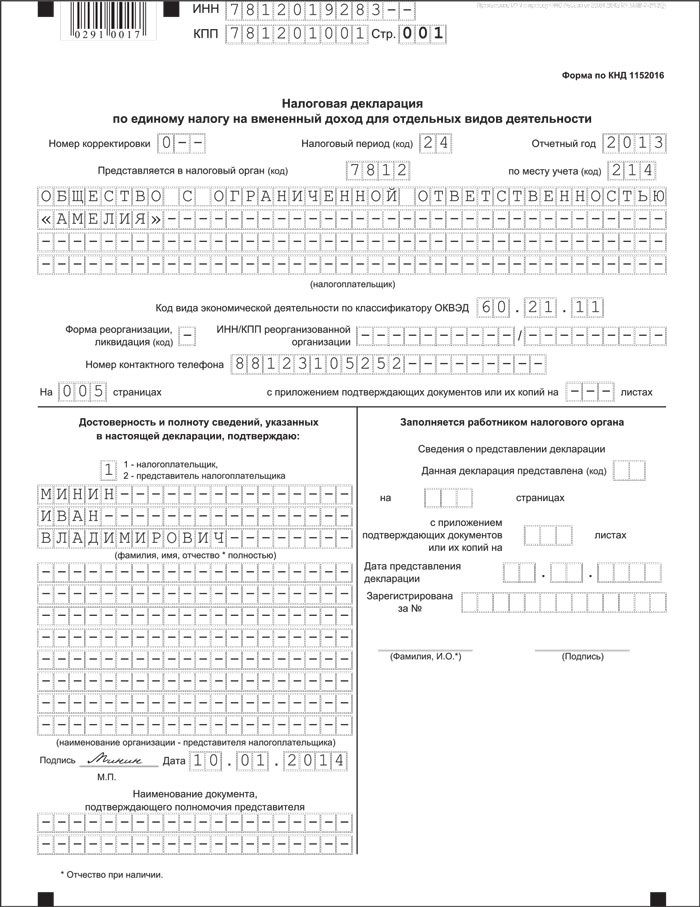

Титульный лист

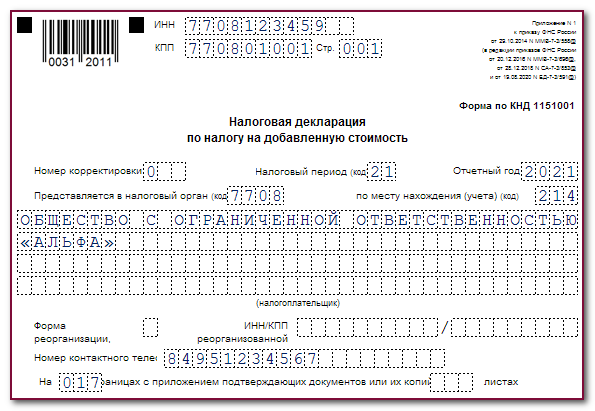

На первом листе в декларации по НДС указываются основные сведения о субъекте, подаваемом отчете и налоговом органе:

- ИНН и КПП (для организаций)

- номер корректировки — для первичной сдачи ставится «0–»

- налоговый период — код из приложения № 3 к порядку заполнения декларации (из Приказа)

- отчётный год

- код налогового органа

- код места представления декларации в налоговый орган (значения — в таблице ниже)

- наименование юридического лица или ФИО предпринимателя

- код формы реорганизации (ликвидации) из приложения № 3,а также ИНН и КПП, которые были до реорганизации — строка заполняется правопреемниками

- номер телефона для связи

- количество страниц отчёта

Таблица 3.

Коды места представления декларации по НДС (Приложение № 3 к порядку заполнения)

Коды места представления декларации по НДС (Приложение № 3 к порядку заполнения)| Код | Наименование |

| 116 | По месту постановки индивидуального предпринимателя на учёт в качестве налогоплательщика |

| По месту постановки на учёт организации в качестве крупнейшего налогоплательщика | |

| 214 | По месту постановки на учёт организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту постановки на учёт правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту постановки на учёт правопреемника, являющегося крупнейшим налогоплательщиком |

| 227 | По месту постановки на учёт участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учёта |

| 231 | По месту нахождения налогового агента |

| 250 | По месту постановки на учёт налогоплательщика при выполнении соглашения о разделе продукции |

| 331 | По месту осуществления деятельности иностранной организации через отделение иностранной организации |

Во второй части титула указывается ФИО лица, которое подаёт декларацию от имени организации. Если это сторонний представитель, проставляется код «2». Если представителем является организация, указывается её наименование.

Если это сторонний представитель, проставляется код «2». Если представителем является организация, указывается её наименование.

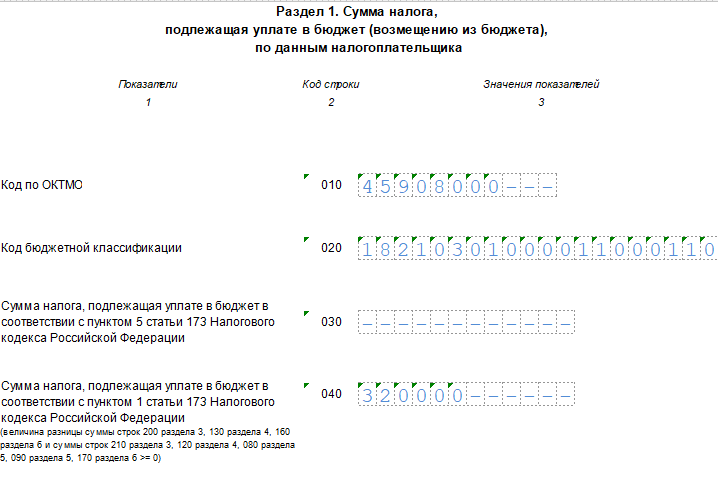

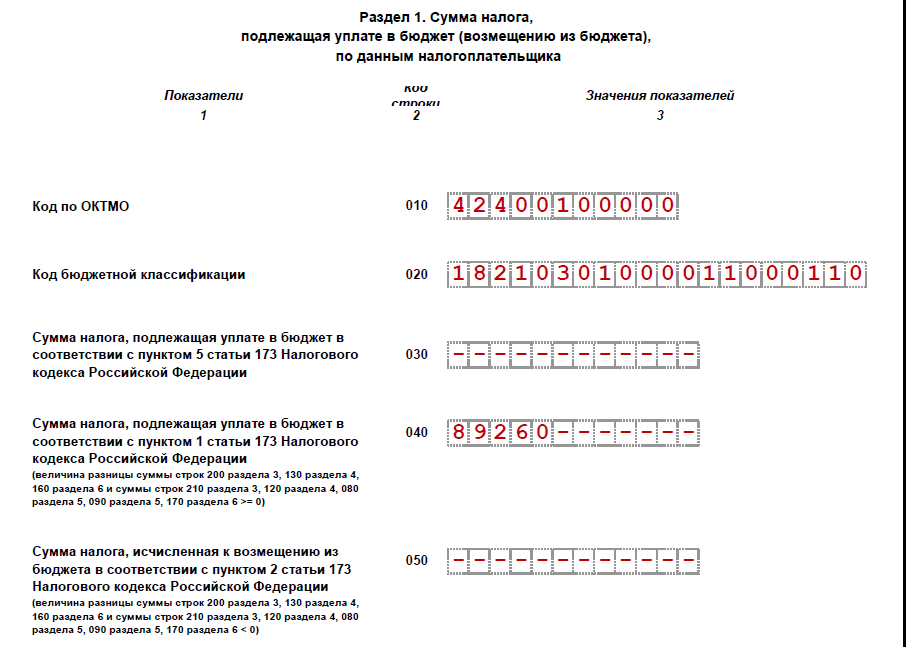

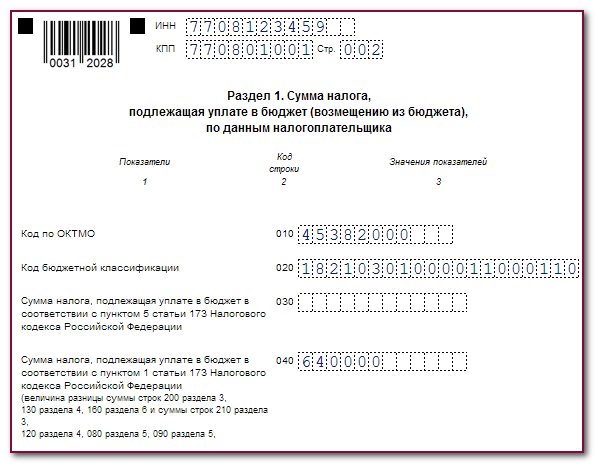

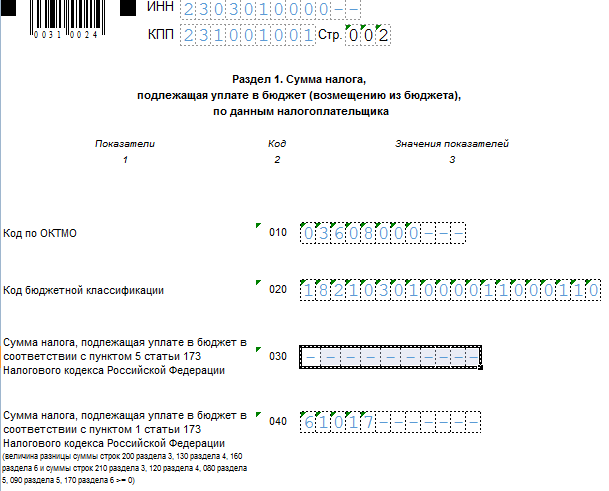

Раздел 1

Этот раздел содержит данные о размере НДС. Здесь заполняются коды ОКТМО и КБК, а также сумма налога. Она отражается в одной из строк:

- в строке 040 — НДС к уплате в бюджет

- в строке 050 — НДС к возмещению (когда получилась отрицательная сумма налога)

Строка 030 заполняется субъектами, которые не являются плательщиками НДС либо освобождены от него, если в отчётном периоде они выставляли счета-фактуры. В этой строке они указывают сумму налога, которая в связи с этим подлежит уплате в бюджет.

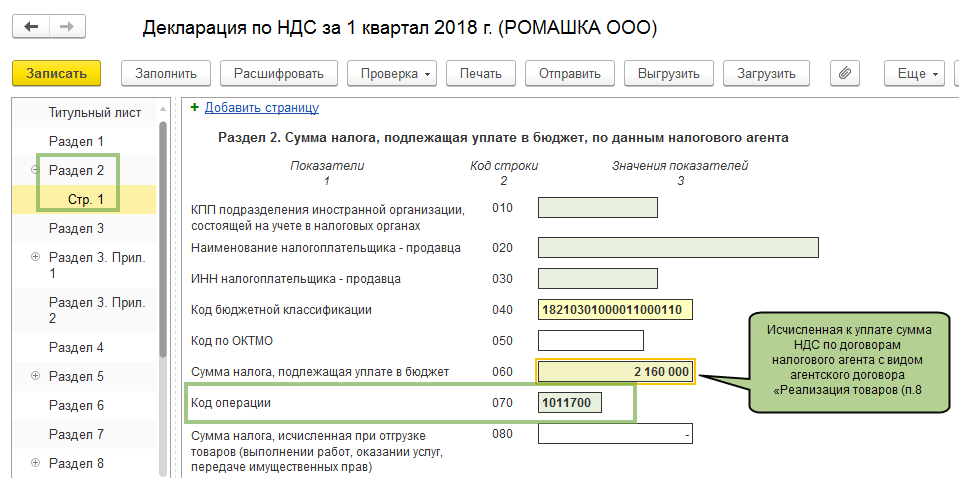

Раздел 2

В Разделе 2 налоговые агенты отражают сумму налога к уплате, а также информацию об организации, в интересах которой они производили операции. Чаще всего это:

- аренда муниципального имущества

- покупка товаров или услуг у иностранной компании, которая по российскому законодательству должна уплатить НДС

Заполнять Раздел 2 следует на отдельном листе по каждому контрагенту, в отношении которого возникли обязанности налогового агента в отчётном периоде.

Обратите внимание! С 2018 года обязанность налоговых агентов возникает при покупке лома цветных и черных металлов и некоторой другой продукции переработки.

Такие агенты-покупатели, которые сами НДС не платят, заполняют Раздел 2 совокупно в отношении всех товаров. В строке 060 они должны указать сумму налога к уплате, а в строках 010-030 поставить почерки.

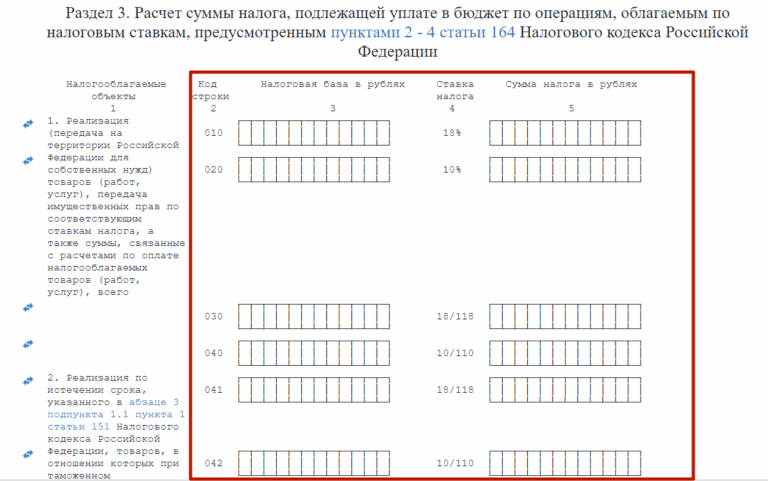

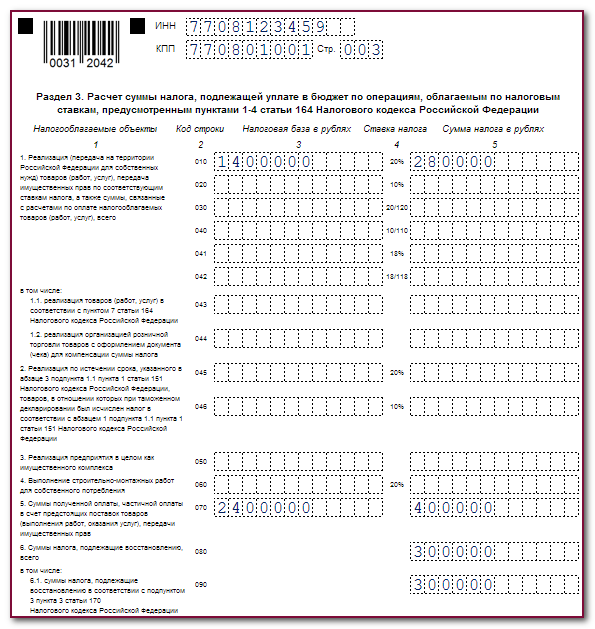

Раздел 3

Это раздел, в котором производится расчёт итоговой суммы НДС. Она может получиться положительной, то есть к уплате в бюджет, либо отрицательной — к возмещению из бюджета.

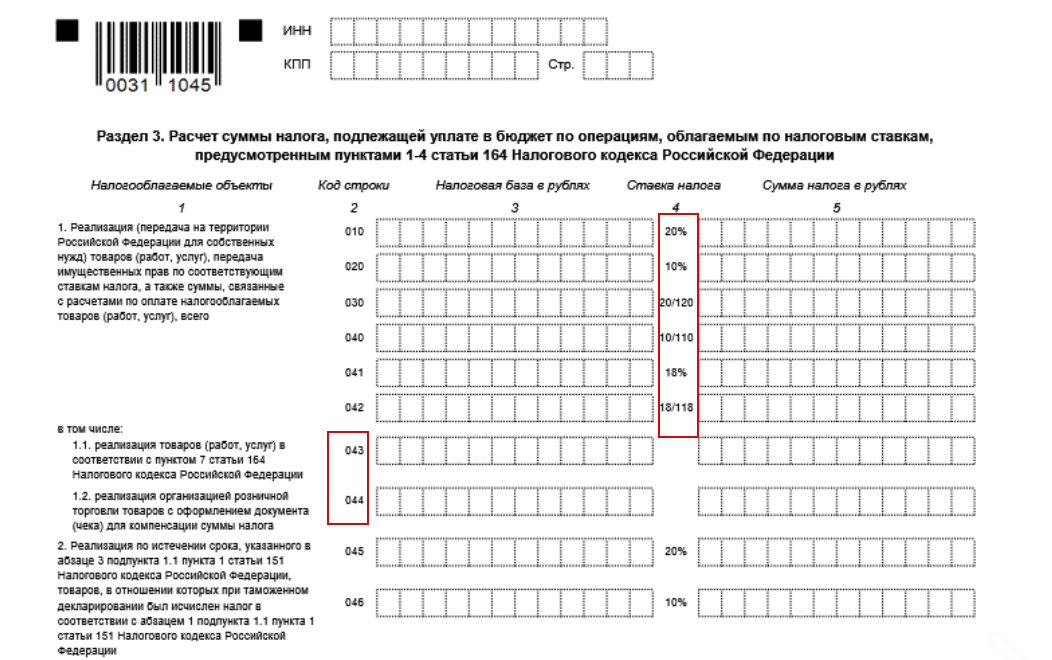

Раздел состоит из двух страниц и приложений. Первая часть отведена для расчета НДС. В графе 3 указывается налоговая база, а в графе 5 — сумма НДС по операциям, которые отражены в соответствующих строках:

- по строкам 010-042 и 045-046 отражается реализация по указанным в графе 4 ставкам. Тут присутствует старая ставка 18% и ее производная 18/118 — они предназначены для отражения операций, которые начались до 1 января 2021 года и завершились в этом году

- по строке 043 — операции экспортёров, которые отказались от нулевой ставки НДС

- по строке 044 — операции, налог по которым компенсируется по системе tax free

- по строке 050 — реализация предприятия как имущественного комплекса

- по строке 060 — операции по строительству для собственных нужд

- по строке 070 — предоплата

- по строке 080 — общая сумма НДС к восстановлению

- по строкам 090 и 100 — детализация сумм к восстановлению из строки 080

- по строкам 105 -109 отражается корректировка сумм реализации и соответствующих сумм налога

- по строкам 110, 115 отражаются суммы НДС, исчисленные при таможенном декларировании

- по строке 118 указывается итоговая сумма НДС к уплате либо возмещению за квартал

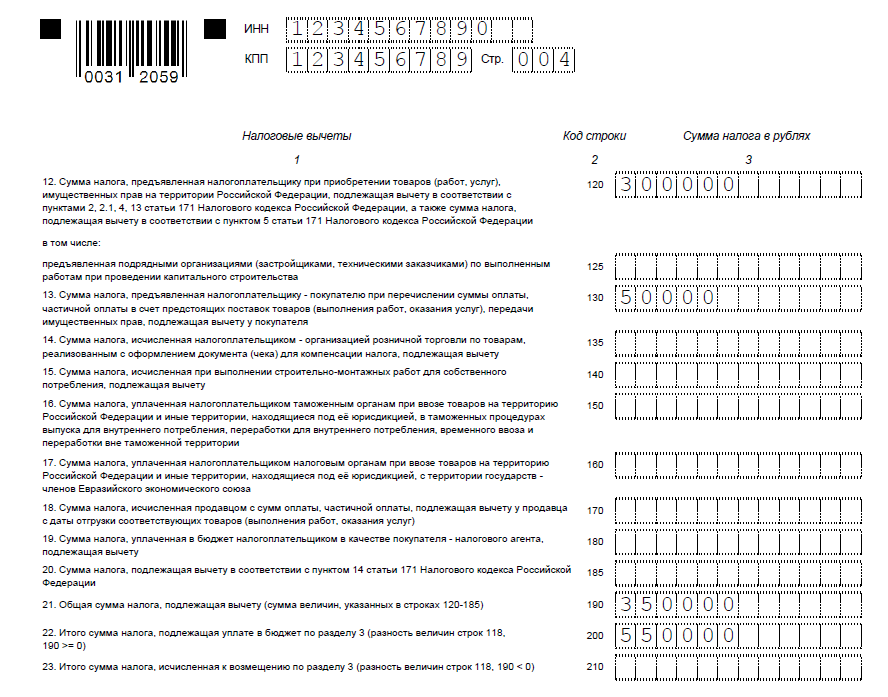

Вторая часть Раздела 3 посвящена налоговым вычетам. Правила заполнения следующие:

Правила заполнения следующие:

- по строке 120 отражается входной НДС, который указан в полученных от поставщиков счетах-фактурах

- по строке 125 — сумма налога, которая предъявлена подрядчиками за выполненные работ по капитальному строительству (в составе вычета из строки 120)

- по строке 130 — сумма НДС с выданных авансов

- по строке 135 — сумма вычета по tax free

- по строке 140 — сумма налога по строительно-монтажным работам для собственных нужд (проставляется сумма налога из строки 060 этого же раздела)

- по строкам 150 и 160 отражаются суммы налогов, уплаченных импортерами

- по строке 170 — суммы НДС по авансовым счетам-фактурам, которые были выставлены в предыдущих периодах, но зачтены в отчётном

- по строке 180 отражается сумма НДС к вычету, которая была уплачена в бюджет в качестве покупателя — налогового агента

- по строке 185 — сумма НДС, уплаченного в связи с таможенными процедурами, которая подлежит вычету

- по строкам 190-210 указываются результаты исчисления НДС:

- по строке 190 — общая сумма вычета

- по строке 200 — сумма НДС к уплате в бюджет

- по строке 210 — сумма НДС к возмещению

У Раздела 3 есть два приложения, которые заполняются в следующих случаях:

- приложение 1 — при наличии сумм налога, подлежащих восстановлению и уплате в бюджет по основным средствам за истекший и предыдущие годы

- приложение 2 — заполняется иностранными организациями, которые имеют в России зарегистрированные представительства.

Разделы 8-12

Эти разделы предназначены для отражения конкретных операций, связанных с выставлением либо получением счетов-фактур, которые субъект совершил в отчётном периоде. Данные в эти разделы поступают из книг покупок и продаж, а также журнала учёта выставленных и полученных счетов-фактур.

Внимание! При камеральной проверке по НДС данные разделов 8-12 проходят перекрестную проверку. По каждой сделке идёт сопоставление информации, указанной в декларации по НДС поставщика и покупателя. Если будут выявлены несоответствия, которые влекут разрывы цепочки НДС либо уменьшение суммы налога к уплате в бюджет (необоснованное увеличение вычетов), информационная система ИФНС пришлёт требование о пояснениях.

В Раздел 8 передаются данные из книги покупок. Раздел состоит из двух страниц. Заполняется он по каждому счёту-фактуре, по которому в книге покупок заявлен вычет.

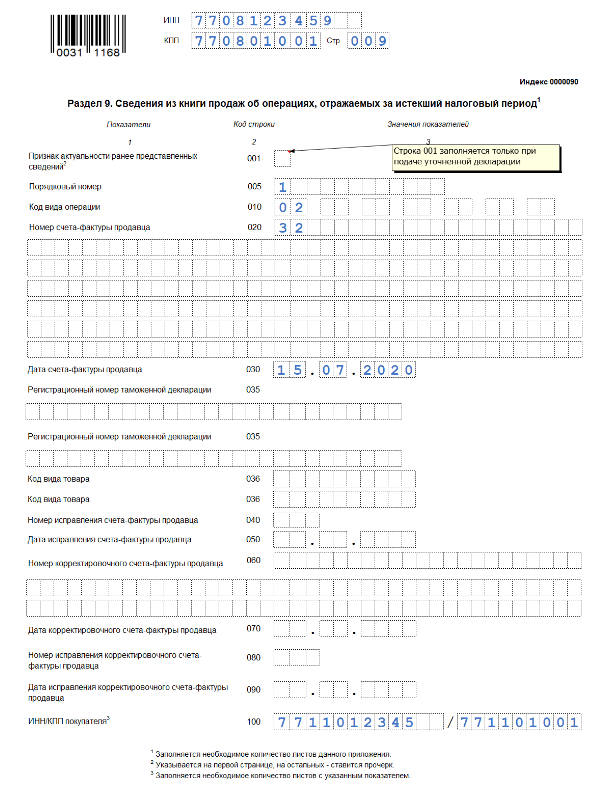

Раздел 9 формируется по данным из книги продаж. Заполняется по каждому выставленному счету-фактуре.

Заполняется по каждому выставленному счету-фактуре.

К Разделам 8 и 9 существуют приложения, которые нужно заполнять при обнаружении ошибок в соответствующих разделах ранее поданных деклараций, если они влияют на суммы налога, исчисленные в отчетном периоде.

С 2019 года в Разделе 9 появилась строка 036 для кода вида товара для экспортёров в страны Таможенного союза. Тот же код нужно указать в строке 116 приложения к разделу 9.

Разделы 10 и 11 содержат данные о посреднической деятельности и заполняются:

- комиссионерами и агентами

- экспедиторами

- застройщиками

Такие организации указывают в Разделах 10 и 11 сведения соответственно из журнала выставленных и полученных счетов-фактур.

Раздел 12 предназначен для неплательщиков НДС и лиц, освобождённых от его уплаты. Если они по какой-то причине выставляли в отчётном периоде счета-фактуры, то их данные следует указать в этом разделе.

пошаговая инструкция как вернуть деньги

Екатерина Кондратьева

получила налоговый вычет за лечение

Я ненавижу лечиться в государственных поликлиниках.

Мне проще заплатить, чем стоять в очередях к уставшей бабушке-врачу. Поэтому при любом заболевании я иду в платную клинику.

В 2015 году я потратила 18 800 Р на диагностику, консультации и процедуры. В 2016 году я оформила налоговый вычет на лечение и вернула 2500 Р. Расскажу, как сделать так же.

Вычет за лечение — это когда вам возвращают часть уплаченного вами подоходного налога. Если вы потратили до 120 000 Р в год на лечение, государство готово освободить доход на эту сумму от НДФЛ и вернуть 13% — это 15 600 Р.

120 000 Р — это общий лимит для социального налогового вычета в год. В него входят затраты на медицинские услуги, образование, фитнес, добровольное страхование, прохождение независимой оценки квалификации. Если в течение года были разные расходы из лимита, можно выбрать самому, какие из них предъявлять к вычету. Для дорогостоящего лечения лимита нет: к вычету можно предъявить всю уплаченную сумму и вернуть 13%, но не более уплаченного за тот же год НДФЛ.

Что вы узнаете

- Что такое налоговый вычет за лечение

- Кто может получить вычет

- Сколько денег вернут

- Как получить вычет за лечение

Как лечиться эффективно и недорого

Лучшие материалы о том, как проверять назначение, выбирать качественное лекарство из дюжины аналогов и возвращать деньги за лечение, — в вашей почте дважды в месяц по четвергам. Бесплатно

Что такое налоговый вычет за лечение

Налоговый вычет — это сумма, на которую государство разрешает уменьшить налогооблагаемый доход. Бывают налоговые вычеты за покупку квартиры и обучение. Сегодня поговорим о вычете за платные медицинские услуги.

Под медицинскими услугами налоговый кодекс подразумевает прием у врача, диагностику, медицинскую экспертизу, сдачу анализов, госпитализацию, лечение в дневном стационаре, стоматологию, протезирование. В список попадает все, с чем обычно сталкивается заболевший человек. Там же упоминаются паллиативная помощь на дому и ЭКО с помощью донорства и суррогатного материнства.

Постановление правительства от 08.04.2020 № 458

Операции, в том числе пластические, относятся к категории дорогостоящего лечения. За них тоже получают вычет, но с некоторыми особенностями.

Вычет также можно получить за добровольную медицинскую страховку, если вы сами оплатили полис. Если его оплатил работодатель, то вычет не дадут.

/rhinoplasty-vychet/

Я получила налоговый вычет за ринопластику

Еще можно получить вычет за купленные по рецепту врача лекарства.

Размер вычета зависит от стоимости лечения: чем больше вы потратили, тем больше вам вернут. Но максимальная стоимость лечения, которая учитывается при расчете вычета, — 120 000 Р. Это общий лимит почти для всех социальных вычетов, в частности по расходам на лечение и свое обучение. Даже если вы заплатили за медуслуги миллион, вычет составит только 120 000 Р за год.

Кто может получить вычет

Если вы получаете зарплату или имеете доход, с которого платите НДФЛ, вы можете получить вычет. Неработающие пенсионеры, студенты и женщины в декретном отпуске обычно таких доходов не имеют, НДФЛ не платят, поэтому такой вычет использовать не могут.

Неработающие пенсионеры, студенты и женщины в декретном отпуске обычно таких доходов не имеют, НДФЛ не платят, поэтому такой вычет использовать не могут.

Также вычет не получится заявить, если:

- вы оформили ИП и работаете не по ОСНО, а, например, платите налог при упрощенке;

- вы оформили самозанятость и не работаете по трудовому договору. При этом у вас нет доходов, которые облагаются НДФЛ;

- неофициальный работодатель не отчисляет за вас НДФЛ, а других доходов, которые облагаются налогом, у вас нет.

Что делать? 18.03.19

Как ИП на УСН получить вычет за квартиру и лечение?

Если человек не работает, но, например, сдает квартиру и платит НДФЛ по ставке 13%, то он также может рассчитывать на вычет.

Вам также вернут деньги, если вы оплачивали лечение своих родителей, супруга, детей до 18 лет. Для этого нужен документ, подтверждающий родство: свидетельство о браке, о рождении. За оплату лечения тещи или тестя вычет вам не дадут. Зато могут дать его вашему супругу, даже если платили вы.

Зато могут дать его вашему супругу, даже если платили вы.

На кого оформлены договор на лечение и платежные документы — значения не имеет, главное — справка об оплате медуслуг из клиники должна быть оформлена на того, кто будет получать вычет.

Например, пожилой отец лечится у стоматолога. Все оплачивает дочь. Она хочет оформить вычет за медицинские услуги. Договор можно оформлять или на отца, или на дочь, а как оформить платежные документы — лучше заранее спросить у клиники. Справку с суммой расходов для вычета будет выдавать клиника — уточните там, дадут ли документ дочери, если платежные документы будут оформлены на отца. Лучше всего, если и в договоре, и в платежных бумагах будут данные человека, который планирует оформлять вычет. В нашем примере — дочери.

В налоговом вычете за лечение откажут в любом из этих случаев:

- вы не налоговый резидент РФ;

- вы заявили вычет не на себя или близкого родственника;

- справка об оплате лечения выдана не на вас или вашего супруга.

Что делать? 01.09.20

Какие налоговые вычеты можно получить без официального дохода?

Сколько денег можно вернуть

Сумма вычета зависит от удержанного налога и стоимости лечения. В любом случае налоговая не вернет денег больше, чем уплачено НДФЛ за год.

Максимальная сумма налога к возврату за обычное лечение — 15 600 Р в год для одного человека. Если медицинские расходы меньше лимита, например 50 000 Р за год, можно вернуть не больше 6500 Р НДФЛ.

Рассчитайте сумму своего вычета на калькуляторе.

Как получить вычет за лечение

Чтобы получить деньги, сначала соберите подтверждения, что вы лечились и платили. Обязательный документ — только справка об оплате медуслуг, ведь она одновременно подтверждает и лечение, и его оплату. Но для ее получения могут пригодиться договоры и чеки. Потом выберите способ возврата: через работодателя или по декларации.

Письмо ФНС от 25.03.2022 № БС-4-11/3605

Через работодателя вычет можно получить уже в текущем году и без подачи декларации. Об этом способе мы сделали отдельный разбор.

Об этом способе мы сделали отдельный разбор.

Через налоговую вычет можно получить в следующем году после оплаты медицинских услуг, но не позже чем через три года. Потребуется заполнить декларацию 3-НДФЛ на сайте налоговой и отправить вместе с отсканированными документами на проверку.

На проверку декларации уйдет до трех месяцев, на возврат денег — еще месяц.

В процессе заполнения или после того, как декларацию одобрят, надо написать заявление на возврат денег. В первом случае они должны прийти в течение четырех месяцев. Во втором — по закону через месяц после подачи заявления налоговая должна перечислить деньги на ваш счет.

Можно делать все постепенно. Я никуда не торопилась и готовила документы около трех месяцев.

Шаг 1

Соберите чеки и договоры на лечениеВ кассе или регистратуре клиники вам дадут договор и чек. Сохраните эти документы: они подтверждают факт оплаты лечения для клиники, чтобы она потом выдала вам справку. Прикрепите чек к договору скрепкой или степлером. Потом замучаетесь искать, к какому договору какой чек. Если документы не сохранились, это не критично. Сейчас во всех клиниках есть электронный учет и справку выдают по фамилии.

Потом замучаетесь искать, к какому договору какой чек. Если документы не сохранились, это не критично. Сейчас во всех клиниках есть электронный учет и справку выдают по фамилии.

Шаг 2

Получите справку об оплате медуслугПодойдите в регистратуру или бухгалтерию и попросите справку для налогового вычета. Может понадобиться паспорт, ИНН, договор с клиникой, все чеки.

Рекомендуем еще до подписания договора с клиникой поинтересоваться, есть ли у нее лицензия и даст ли клиника справку для вычета. Проверять лицензию после оплаты лечения поздно. Проверить лицензию можно на сайте Росздравнадзора. Достаточно ввести ИНН клиники.

Паспорт, договор с клиникой и ИНН — возьмите с собой эти документы, когда пойдете получать справку для налоговойНекоторые клиники не требуют чеки. Они берут сведения об оказанных услугах из своей базы данных. Но так делают не все. Я потеряла несколько чеков, и девушка на ресепшене не включила их в сумму справки.

Если вы оформляете вычет за лечение родственников, вместе с документами принесите свидетельство о браке или свидетельство о рождении и попросите оформить справку на ваше имя.

В клинике, которую я посещала, справку делают максимум за 5—7 дней. Я пришла в безлюдное время, поэтому мне сделали справку за полчаса. Но бывает, что ждать приходится месяц и дольше: сроки не регламентированы.

Справка для налоговой. Обратите внимание на код услуги: он должен быть 1 или 2Если вы сомневаетесь, что справка оформлена правильно, — проверьте, соответствует ли она инструкции Минздрава. Обычно такой проблемы не возникает. Если у клиники есть лицензия, она обязана выдать правильно оформленную справку.

Инструкция: как заполнить справку об оплате медицинских услуг для налоговой

Вместе со справкой вам могут дать копию лицензии на осуществление медицинской деятельности. Но обычно сведения есть в договоре, а налоговая инспекция проверяет это сама. Если у клиники нет лицензии или ее срок действия истек, налоговая вам ничего не вернет.

Шаг 3

Подготовьте документы для декларацииОтсканируйте справку из клиники, чтобы отправить ее в налоговую удаленно. Если вы получаете вычет за лечение родителей, супруга, детей до 18 лет, то сделайте фото или скан свидетельства о браке или о рождении. Можете также отсканировать и отправить договор.

Я рекомендую сканировать документы в многостраничный файл формата PDF. Сначала справку, потом договор. Файл должен быть размером менее 10 Мб, иначе вы не сможете загрузить его на сайт налоговой. А общий размер документов — 20 Мб. Если фото с телефона весит больше, уменьшите размер с помощью бесплатных онлайн-сервисов.

На сайте налоговой принимают файлы формата PDF, PNG, JPG, JPEG, TIF, TIFFДоговор, лицензия и чеки не обязательны для вычета

Налоговые инспекции иногда требуют договоры и лицензию, хотя делать этого не должны, а отказывать из-за отсутствия документов — тем более.

В налоговом кодексе нет требований о предоставлении договоров и лицензий. Данные о лицензии налоговая в состоянии проверить сама по названию клиники: все это есть в реестрах. Чеки на медуслуги налоговой вообще не нужны, потому что без справки они не подойдут для вычета. А в справке вся информация о платежах и так есть.

Возьмите справку о доходах и суммах налога физического лица в бухгалтерии на работе или скачайте в личном кабинете на сайте налоговой, если она там появилась. Чтобы это узнать, зайдите на вкладку «Доходы». Информация о доходах за прошлый год обычно появляется в личном кабинете налогоплательщика до апреля следующего года, но после июня будет точно.

Чтобы проверить справки о доходах, зайдите на вкладку «Доходы». Это можно сделать с главной страницы или при заполнении декларации. Справки должны появиться там до апреля следующего годаДанные из справки о доходах понадобятся для заполнения декларации. Ее сканировать не нужно.

В середине февраля в личном кабинете еще нет справок о доходах. Они отображаются только за прошлые годы — можно подать декларацию за эти периоды, если раньше этого не сделали

Они отображаются только за прошлые годы — можно подать декларацию за эти периоды, если раньше этого не сделалиШаг 4

Подайте документы в налоговуюДокументы можно подать четырьмя способами:

- Лично в налоговой инспекции.

- По почте ценным письмом с описью вложения.

- В личном кабинете налогоплательщика.

- На портале госуслуг.

Я потратила на заполнение один вечер и подала документы на сайте ФНС.

Первые два способа мне не подошли: я не хотела стоять в очередях. УКЭП у меня нет, поэтому не могу отправить декларацию через сайт госуслуг. Так как на сайте ФНС подпись можно получить не выходя из дома, я потратила вечер и подала документы на сайте ФНС.

Как подать документы на вычет на сайте налоговой

Общая логика такая: получить неквалифицированную электронную подпись, указать доходы и загрузить доказательства расходов на лечение. Чтобы вы не запутались, мы подготовили инструкцию.

Получите электронную подпись. Это упрощенная ЭП — ей можно подписывать только документы на сайте налоговой. Зайдите в личный кабинет налогоплательщика, потом в профиль и выберите вкладку «Получить ЭП». Вас попросят ввести пароль для доступа к сертификату электронной подписи, главное — запомнить его. Отправьте запрос. Подождите, когда налоговая сгенерирует электронную подпись. Если сделали ЭП раньше, этот шаг пропускайте.

Это упрощенная ЭП — ей можно подписывать только документы на сайте налоговой. Зайдите в личный кабинет налогоплательщика, потом в профиль и выберите вкладку «Получить ЭП». Вас попросят ввести пароль для доступа к сертификату электронной подписи, главное — запомнить его. Отправьте запрос. Подождите, когда налоговая сгенерирует электронную подпись. Если сделали ЭП раньше, этот шаг пропускайте.

Подайте декларацию через упрощенную форму, если у вас будет вычет только за лечение. Для этого из личного кабинета налогоплательщика выберите раздел «Доходы и вычеты» → «Декларации» → «Получить вычет» → «При лечении и покупке медикаментов».

Для этого из личного кабинета налогоплательщика выберите раздел «Получить вычет» Нажмите «При лечении и покупке медикаментов» и следуйте подсказкам Выберите год, за который подаете декларацию Добавьте сведения о доходах, если они еще не поступили от работодателя Выберите вычет, который хотите получить. Вычет на лечение находится в группе «Социальные налоговые вычеты» Введите сумму, которую потратили, в окно «Сумма расходов на лечение, за исключением дорогостоящего» Выберите счет, на который нужно вернуть переплату Добавьте отсканированные справки и договоры Проверьте данные в декларации, подпишите ее — и можно отправлять на проверкуЗапомнить

- Налоговый вычет дадут, если вы оплачивали собственное лечение или лечение родителей, супруга, ребенка до 18 лет или до 24 лет при очном обучении.

- Подать заявление на вычет можно в течение трех лет после окончания года, в котором оплатили лечение.

- Для получения вычета попросите в клинике справку для налоговой, а на работе — справку о доходах и суммах налога, которая раньше называлась 2-НДФЛ.

- Отсканируйте документы и подайте декларацию на сайте налоговой. На проверку и возврат уйдет около четырех месяцев.

Заполнение декларации по НДС шаг за шагом

Сначала зарегистрируйтесь в Revenue Online Services (ROS), если вы еще этого не сделали.

ROS — это онлайн-сервис для сбора доходов, которым могут пользоваться индивидуальные предприниматели, предприятия, налоговые специалисты и другие организации. Номер доступа (RAN)

Вы не сможете получить доступ к ROS, пока не выполните шаг 3 и не загрузите свой цифровой сертификат.

Важно хранить цифровой сертификат ROS в целости и сохранности.

Вы должны сохранить цифровой сертификат на своем компьютере и сохранить этот файл, чтобы обеспечить доступ к ROS.

Когда вы будете готовы заполнить декларацию по НДС, вы должны войти в систему ROS. Затем следует выбрать следующее:

> Мои услуги

> Декларация по НДС

> НДС 3

Выберите соответствующий период возврата, например. Январь/февраль 2018 г.

ВАЖНОЕ ПРИМЕЧАНИЕ. Декларация по НДС должна быть подана в указанные ниже даты.

- 23 марта за январь/февраль

- 23 мая за март/апрель

- 23 июля для мая/июня

- 23 сентября за июль/август

- 23 ноября за сентябрь/октябрь

- 23 января за ноябрь/декабрь

Помните: декларацию по НДС можно подать только через службы доходов в Интернете (ROS).

ВАЖНОЕ ПРИМЕЧАНИЕ: При необходимости необходимо подать соответствующую налоговую декларацию по контракту (RCT) в отдельной декларации RCT.

В декларации по НДС3 указывается налог на добавленную стоимость (НДС), подлежащий уплате вами в течение вашего налогового периода. Декларация должна быть заполнена следующим образом:

T1 – НДС с продаж

Обычно «0», за исключением случаев, когда требуется обратный платеж из-за Соответствующего контракта.

Если применяется RCT, укажите сумму НДС в этом поле, т.е. 13,5% от соответствующего контракта.

T2 – НДС на покупки

Для школ всегда вводите «0» в этом поле

T3 – НДС к уплате

Для школ это всегда будет то же самое, что и T1

T4 – НДС к возмещению никогда не будет применяться к школе

E1 – Поставки товаров внутри ЕС

Всегда вводите «0»

E2 – Приобретение товаров внутри ЕС

Введите сумму, если необходимо, но обычно «0»

Если вы купили товары из другой европейской страны, введите сумму здесь

ES1 – Предоставление услуг внутри ЕС

Не относится к школам, введите «0»

ES2 – Приобретение услуг внутри ЕС

Обычно не относится к школам. Введите «0»

Введите «0»

Если вы приобрели услуги в другой европейской стране, введите сумму здесь

ВАЖНОЕ ПРИМЕЧАНИЕ: Если НДС не применяется, вы все равно должны подать «нулевую» декларацию по НДС.

Не забудьте подписать и зарегистрировать, это означает повторный ввод пароля. Форма не будет обработана, пока вы не выполните этот шаг.

Если вам нужна дополнительная информация, отправьте электронное письмо по адресу [email protected] или позвоните по телефону (01) 9104020.

Редактировать

Твиттер LinkedIn Фейсбук Электронная почта

- Статья

В этой статье рассказывается, как отправить декларацию по НДС или сводку журнала учета НДС в электронном виде в HMRC в Microsoft Dynamics GP.

Применяется к: Microsoft Dynamics GP

Исходный номер базы знаний: 4046013

Процесс UK Electronic VAT100 включает в себя последовательность XML-запросов и ответов между Dynamics GP и шлюзом HMRC после того, как пользователь щелкнет SUBMIT в декларации по НДС или Ежедневник НДС Сводный отчет.

Ниже приведены шаги для каждого модуля:

НДС 100 ВОЗВРАТ: (для Microsoft Dynamics GP 2016 и Microsoft Dynamics GP 2018)

См. шаги, опубликованные в НДС в версии Microsoft Dynamics GP для Великобритании.

ВОЗВРАТ НДС 100: (для Microsoft Dynamics GP 2013 и Microsoft Dynamics GP 2015)

Установлен ежедневник НДС.

Перейти к Microsoft Dynamics GP > Инструменты > настройка > Компания > Компания и введите действительный налоговый регистрационный номер.

В окне настройки компании выберите ОПЦИИ и отметьте Включить НДС 100 .

Перейдите к Cards > Company > UK Electronic VAT Setup и отметьте Используйте опцию UK Electronic VAT и введите информацию в поля, включая ID отправителя и пароль , предоставленные принимающим органом . В Response Path укажите место для сохранения файлов ответов, полученных от центра. Выберите OK .

Перейдите к Microsoft Dynamics GP > Инструменты > Подпрограммы > Компания > Декларация по НДС и введите идентификатор отчета по НДС и диапазон дат. выберите ВЫЧИСЛИТЬ и выберите СОХРАНИТЬ возврат. Теперь установите флажок FINAL RETURN и выберите SUBMIT 9Кнопка 0012 для электронной подачи декларации по НДС в органы власти.

См. раздел «После нажатия кнопки ОТПРАВИТЬ» ниже.

VAT DAYBOOK: (для Microsoft Dynamics GP 2016 и Microsoft Dynamics GP 2018)

Обратитесь к последнему разделу внизу этой статьи НДС в версии Microsoft Dynamics GP для Великобритании, чтобы узнать о новых функциях MTD. (Обратите внимание, что в статье сначала указаны шаги НДС 100, поэтому прокрутите статью до самого конца, чтобы узнать о необходимых шагах Дневника НДС. Обратите внимание, что страница HMRC предлагает пользователю трижды войти на веб-сайт HMRC в соответствии с шагами.

Дневник НДС: (для Microsoft Dynamics GP 2013 и Microsoft Dynamics GP 2015)

- Установлен и активирован Дневник НДС.

- Перейдите к Microsoft Dynamics GP > Tools > setup > Company > Company и введите действительный налоговый регистрационный номер.

- Перейдите к Cards > Company > UK Electronic VAT Setup и отметьте Use UK Electronic VAT и введите информацию в поля, включая идентификатор отправителя и пароль , предоставленные принимающей стороной.

В поле Response Path укажите место для сохранения файлов ответов, полученных от центра. Выберите OK .

В поле Response Path укажите место для сохранения файлов ответов, полученных от центра. Выберите OK . - Перейдите к Microsoft Dynamics GP > Инструменты > Подпрограммы > Компания > Отчеты ежедневника НДС и отметьте Электронная подача и нажмите кнопку ОТПРАВИТЬ , чтобы в электронном виде отправить в органы отчет «Дневник НДС».

См. раздел «После нажатия кнопки ОТПРАВИТЬ» ниже.

После того, как вы нажмете SUBMIT: (для Microsoft Dynamics GP 2013 и Microsoft Dynamics GP 2015)

Примечание

Любые ошибки, полученные после нажатия SUBMIT, генерируются шлюзом (и за пределами Microsoft Dynamics GP), поэтому вы должны связаться с полномочия самостоятельно, чтобы выяснить, что они означают, или повторите попытку позже, если шлюз не работает.

После того, как вы нажмете кнопку ОТПРАВИТЬ, файл запроса НДС XML будет создан, проверен и сохранен в указанном вами месте. Microsoft Dynamics GP отправляет XML-запрос НДС на шлюз HMRC через Интернет.

Microsoft Dynamics GP отправляет XML-запрос НДС на шлюз HMRC через Интернет.

Орган (шлюз HMRC) отправляет обратно подтверждение XML , который включает уникальный идентификатор корреляции для полученного представления. Этот XML сохраняется в пути ответа, указанном в окне настройки электронного НДС для Великобритании.

Microsoft Dynamics GP затем создает файл Poll XML , который включает корреляционный идентификатор, предоставленный уполномоченными органами, и отправляет его обратно на шлюз для получения статуса отправки (и может отправлять его максимум 20 раз, прежде чем статус получен).

Власти могут ответить одним из следующих XML-файлов:

- XML-ответ , который содержит сведения об успешном представлении.

- Может быть сгенерирован код ошибки XML , который содержит ошибки, не связанные с бизнесом, такие как неверный формат или неверная аутентификация на шлюзе, регистрационный номер налогоплательщика или данные, отсутствующие в файле.

- Бизнес-ошибка XML может быть сгенерирован с бизнес-ошибками, такими как неправильные расчеты (которые Dynamics GP проверяет перед процессом отправки, поэтому маловероятно, что этот XML будет возвращен).

Файл XML, полученный от шлюза, хранится в пути ответа , выбранном вами при настройке.

Ниже Microsoft Dynamics GP > Инструменты > Подпрограммы > Компания > Ответ НДС , вы можете проверить ответ на декларацию по НДС, представленную в электронном виде.

Примечание

Для отправки теста вам может потребоваться добавить переключатель VATSubmission=TRUE в файл DEX.ini в папке DATA вашей папки с кодом GP.

Всегда распечатывайте сводные и подробные отчеты по НДС и сравнивайте их перед отправкой окончательной декларации. В разных версиях Microsoft Dynamics GP возникали разные проблемы со сводными отчетами, но подробные отчеты, как правило, были правильными.