Учет затрат и расходов: бухучет для начинающих

Одна из самых обширных и местами очень сложных тем для тех, кто только погружается в бухгалтерский учет.

Немного теории

Сегодня мы рассматриваем тему, в которой постоянно встречаются термины «затраты и расходы», «группировка по затратам и расходам», «классификация». Как понять, где что? Я, когда заглядывал в книги по бухучету, каждый раз ловил себя на мысли, что задаю себе вопрос: «В примерах — это затраты или расходы? Какой термин правильно применить?». Вроде автор употребляет затраты и в следующем предложении уже использует термина расходы. Путаница, да и только.Давайте мы сейчас еще раз повторим смысл этих терминов, чтобы потом однозначно воспринимать, что мы имеем ввиду, когда говорим их. Хорошо?

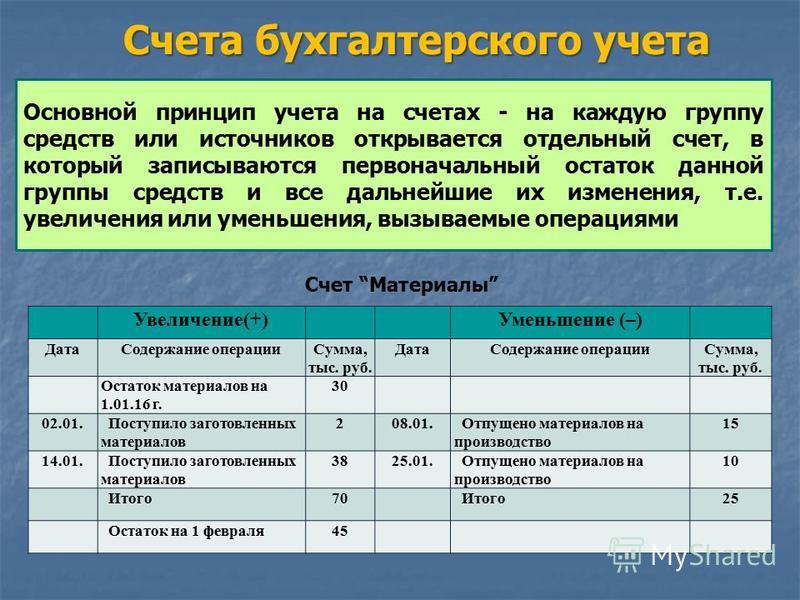

Затраты — это обмен денежных ресурсов на что-то другое, что предприятие может хранить и использовать. Например, предприятие купило товары, материалы.Передача материалов в производство или на хоз.нужды происходит так:Потратило деньги, но не потеряла их, поскольку «деньги превратились в другие ресурсы».

- высчитывается стоимость этих материалов, к примеру, средняя стоимость.

- за счет проводки материалы уменьшаются на 10 счете в высчитанной сумме и количестве

- и эта сумма приходит на счета затрат (20, 23, 25, 26, 44)

- до конца месяца такие накопленные суммы можно смело сказать, что они затраты

Но когда идет процесс закрытия месяца, и эти затраты начинают участвовать в подсчете финансового результата — вот тогда они превращаются в понятия расходы.

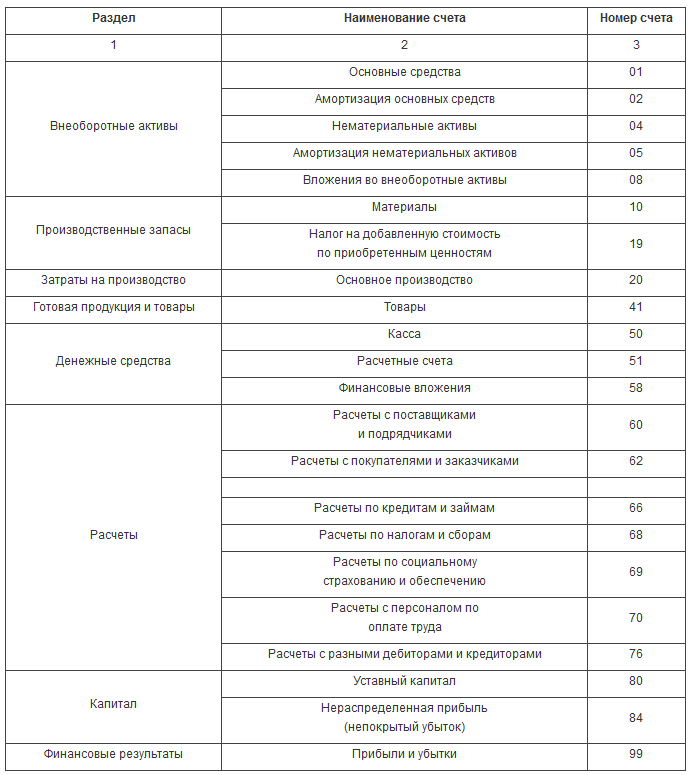

Давайте рассмотрим затратные счета бухгалтерского учета в следующих видах деятельности:

Давайте рассмотрим затратные счета бухгалтерского учета в следующих видах деятельности:Оказание услуг

Здесь используются в основном два счета затрат — это 26 и 91.2.Причем 26 счет в течении месяца накапливает затраты, которые затем уйдут на 90 счет, но уже как расходы. Когда 26 счет закрывается(переносится) на 90 счет — называется методом директ-костинг.

А 91.2. счет — это сразу уже расходы, поскольку он сам уже является формулой финансового результата. Из предыдущих статей мы уже знаем, что на 91.2 счет попадают такие основные расходы предприятия, как услуги банка за обслуживание расчетного счета, проценты по кредиту.

На 26 счет при услугах попадают все остальные затраты: зарплата сотрудников, аренда помещений, канцелярия, услуги Интернет, связь, налоги с заработной платы, амортизация основных средств. Т.е. в основном все, что относится к текущей деятельности. Давайте посмотрим на 26 счет, посмотрим на его характеристики.

Торговля

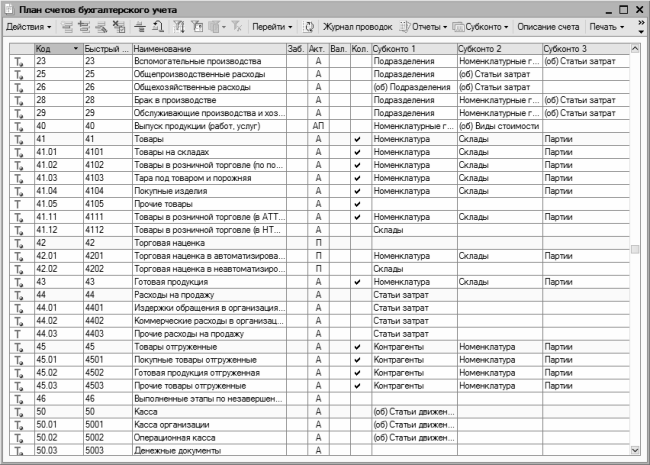

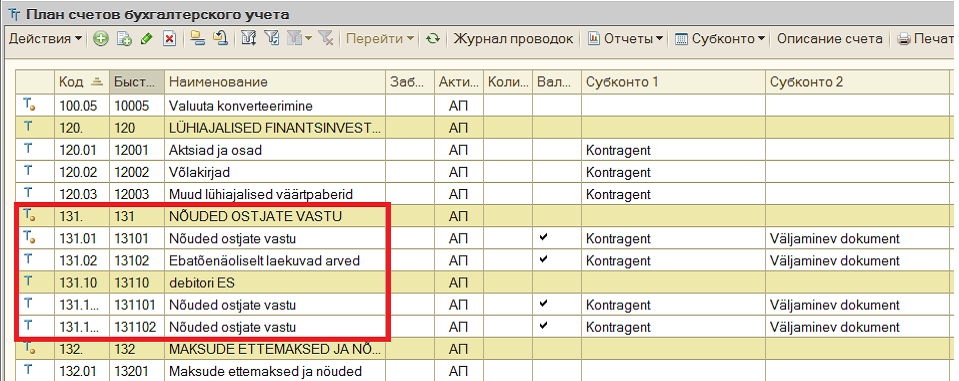

Бухгалтерский счет 91. 2 счета, иногда и 26, также присутствуют в торговле. Все же, основным бухгалтерским счетом затрат в торговле является 44 счет «Расходы на продажу». Посмотрите на его характеристики.

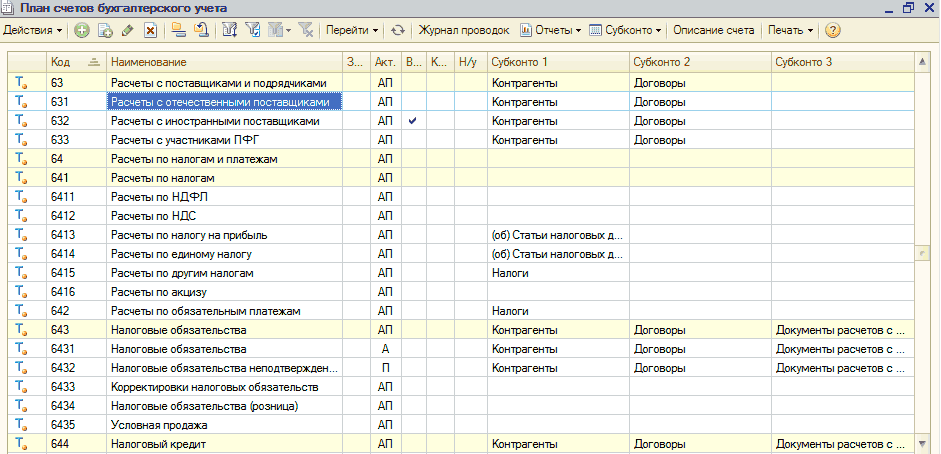

2 счета, иногда и 26, также присутствуют в торговле. Все же, основным бухгалтерским счетом затрат в торговле является 44 счет «Расходы на продажу». Посмотрите на его характеристики.План счетов из программы 1С Бухгалтерия 7.7

План счетов из программы 1С Бухгалтерия 8

Мы видим, что счет аналитический: имеются субсчета и субконто. Счет полностью активный, поэтому накопление затрат пойдет по дебету, а списание по кредиту счета.

Как работает 44 счет

Для начала запомним, что на 44 относятся те затраты, что приходятся на процесс торговли. Если же фирма занимается только торговлей, то в учете у нее будет 44 и 91.2 счета затрат. Самые распространенные статьи расходов торговых фирм — это заработная плата продавцов и налоги с нее, аренда, коммунальные платежи и все другое, что связано с местом торговли. Починили электропроводку в магазине (оказали нам услугу) — тоже пойдет на 44 счет. Если есть выделенный бухгалтер, ответственный за работу торговой точки, то вся его заработная плата и налоги с нее пойдут на 44 счет.

Если есть выделенный бухгалтер, ответственный за работу торговой точки, то вся его заработная плата и налоги с нее пойдут на 44 счет.

Транспортные расходы

Покупая товар, каждая фирма была бы рада, если бы поставщик по той же самой цене, что продал нам товар, еще и доставил бы нам в склад. Но этого не происходит. Всегда есть дополнительные затраты у нашей фирмы на доставку товара до своего склада. И чем дальше поставщик, тем накладные расходы (транспортные) все больше.

В итоге, мы имеем привезенный товар по цене покупки и некоторую стоимость за доставку (стоимость транспортных расходов). Теперь у нас стоит дилемма: как оформить эти транспортные расходы? Нам разрешается два способа:

Теперь у нас стоит дилемма: как оформить эти транспортные расходы? Нам разрешается два способа:

Первый способ. Взять сумму транспортных, высчитать пропорцию и раскидать сумму доставки на каждый купленный товар. Все это оформить проводкой на 41 счет. В этом случае, цена купленного товара на складе фирмы и в отчетах будет максимально точная.

И когда этот товар будет продаваться, то в формулу финансового результата уйдет максимально точная покупная стоимость. Та часть товара, что останется не проданной, будет хранить в себе и часть транспортных, согласны? Иными словами, лишние транспортные затраты не попадут в формулу финансового результата.

Второй способ. Купленный товар на 41 счет, а транспортные расходы на 44 счет. Тогда в момент «закрытия месяца» 44 закроется весь на 90 счет. Получится, что транспортные попали в формулу, а товар не продался весь или вообще не продавался. Иными словами мы необоснованно увеличили расходы, а это нельзя.

В таком случае, транспортные расходы на 44 счете будут на 90 уходить только в той части, в которой были проданы товары, т.е. пропорционально проданным товарам. В итоге, имеющиеся у нашего предприятия транспортные расходы, при закрытии 44 счета уйдут не все на 90,согласны? Останутся суммы транспортных расходов, т.е. 44 счет закроется не весь — будет с остатком.

Коммерческие расходы

К ним относятся затраты, способствующие продвижению и продаже товаров. Самые распространенные — это упаковка, реклама, маркетинговые действия.

Производство

Как вы заметили, мы идем по нарастающей. Производство объединяет в себе и 26 счет, и 44 счет и 91.2 счет. К тому же имеет и свои основные счета учета — 20, 23, 25, 26, 28.Основные бухгалтерские счета в производстве: 20, 25, 26

Про 26 счет мы можем сказать, что он собирает расходы всего предприятия типа управление, администрация. Т.е. все расходы, которые нельзя отнести ни к торговле (44 счет), ни к производству (20, 23, 25, 28). Иными словами, 26 счет — это учет административных расходов на весь бизнес.

Т.е. все расходы, которые нельзя отнести ни к торговле (44 счет), ни к производству (20, 23, 25, 28). Иными словами, 26 счет — это учет административных расходов на весь бизнес.

20 счет — это счет учета самого производства продукции, но… 23 и 25 это ведь тоже счета, участвующие в производстве продукции. В чем разница? А в том, что 20 счет сначала собирает на себя только те затраты, что можно напрямую отнести к конкретному виду продукции.

25 счет собирает те затраты, которые нельзя точно отнести к конкретной производимой продукции, можно только к цеху. Без примера здесь не обойтись.

Возьмем один цех, один станок, один вид продукции, неважно сколько сотрудников. Пусть работают по очереди, посменно, как хотят. Что такое производство продукции (упростим) — это себестоимость сырья, зарплата сотрудников, налоги с заработной платы, электроэнергия для станка, амортизация станка, амортизация или аренда цеха. При нашем условии все понесенные затраты сразу попадают на этот один конкретный вид продукции.

Усложним производство, приближая его к реальному. Цех все еще один, станок один, продукции два вида, сотрудников 4. Два человека производят продукцию, один сторож, один — поддерживает чистоту в помещении.

Ну и как теперь можно точно определить Затраты электроэнергии, амортизации станка, амортизации (аренды) здания, зарплаты сторожа и технического персонала, налоги с заработной платы НА конкретный вид производимой продукции? А если этот сторож сторожит два цеха? А технический персонал убирает только этот цех и производственную территорию?

Получается, что часть затрат уже не так-то просто сразу отнести на 20 счет на конкретный вид продукции, согласны? Вот для этого служит 25 счет.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь

Организация учета затрат с использованием 30-х счетов на предприятии связи

Несмотря на то, что Минфин России пока не выпустил обещанных ранее отдельных методических рекомендаций по использованию 30-39 счетов (которые не будут носить обязательного характера), ряд организаций уже разработал собственную методологию их использования для учета затрат на производство. В частности, автоматизированная модель учета затрат с использованием 30-х счетов была внедрена в Оренбургском филиале ОАО “ВолгаТелеком”. Внедрение выполнялось “1С:Франчайзи” компанией “Неосистемы Северо-Запад”.

В частности, автоматизированная модель учета затрат с использованием 30-х счетов была внедрена в Оренбургском филиале ОАО “ВолгаТелеком”. Внедрение выполнялось “1С:Франчайзи” компанией “Неосистемы Северо-Запад”.

Содержание

- Организация учета затрат с использованием 30-х счетов на предприятии связи

Использование 30-х счетов

Одним из самых трудоемких и ответственных участков бухгалтерского учета является учет затрат на производство продукции (работ, услуг). Согласно новому плану счетов учет таких затрат ведется на счетах 20-29. Однако параллельно он может вестись на счетах 30-39. Это – так называемые “отражающие” счета.

|

..счета 30-39 применяются для учета расходов по элементам расходов. Взаимосвязь учета расходов по статьям и элементам осуществляется с помощью специально открываемых отражающих счетов. Состав и методика использования счетов 20-39 при таком варианте учета устанавливается организацией исходя из особенностей деятельности, структуры, организации управления на основе соответствующих рекомендаций Министерства финансов Российской Федерации”.

..счета 30-39 применяются для учета расходов по элементам расходов. Взаимосвязь учета расходов по статьям и элементам осуществляется с помощью специально открываемых отражающих счетов. Состав и методика использования счетов 20-39 при таком варианте учета устанавливается организацией исходя из особенностей деятельности, структуры, организации управления на основе соответствующих рекомендаций Министерства финансов Российской Федерации”.О том, что по использованию 30-х счетов будут изданы отдельные методические рекомендации, не носящие обязательного характера, говорил еще в декабре 2000 года руководитель Департамента методологии бухгалтерского учета и отчетности Минфина России А.С. Бакаев (краткий конспект выступления см. здесь). Однако несмотря на то, что такие рекомендации еще не выпущены, организации вправе применять эту методику.

Использование именно этих счетов в нашем случае было обусловлено особенностями учета на предприятии связи Оренбургский филиал ОАО “ВолгаТелеком” – большая номенклатура затрат и наличие территориально удаленных филиалов.

Методика использования 30-33 счетов для этого предприятия связи была разработана ЗАО “ЮНИКОН/МС Консультационная Группа” для группы предприятий холдинга “Связьинвест”, в которую входит и ОАО “ВолгаТелеком”, и внедрена “1С:Франчайзи” компании “Неосистемы Северо-Запад” (по исследованиям рейтингового агентства “Эксперт РА” по итогам 2002 года компания входит в число 150 ведущих консалтинговых компаний России; система качества компании “Неосистемы Северо-Запад” признана соответствующей стандарту ISO 9001:2000).

Созданная специалистами компании “Неосистемы Северо-Запад” Автоматизированная Система Управления Предприятием в Оренбургском филиале ОАО “ВолгаТелеком” (Организация) позволила оптимизировать бухгалтерский учет, принимая во внимание отраслевую специфику предприятия связи. Одной из особенностей автоматизации ведения учета стала необходимость доработки типового решения “1С” в части учета затрат.

|

В состав компании входят 14 удаленных филиалов, численность сотрудников – более 6 500 человек.

В состав компании входят 14 удаленных филиалов, численность сотрудников – более 6 500 человек.Распределение затрат

Расходы Организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

- расходы по обычным видам деятельности,

- прочие расходы.

Расходы по обычным видам деятельности в нашем случае разделяются на:

- профильные виды деятельности,

- непрофильные виды деятельности.

Под профильными видами деятельности подразумеваются те виды деятельности, которые непосредственно связаны с оказанием услуг связи – это услуги основного производства (например, предоставление доступа к ГТС, предоставление местного/международного телефонного соединения, услуги телевидения/радиовещания, внутренние/ междугородние телеграммы и т.д.). Все остальные обычные виды деятельности являются непрофильными. Это такие виды деятельности как услуги вспомогательных производств (например, транспортные услуги, услуги ремонта телефонных аппаратов, полиграфическая/издательская деятельность и т.д.) и услуги обслуживающих производств и хозяйств (например, услуги учреждений отдыха, услуги сельских и животноводческих хозяйств, услуги амбулаторно-полиниклинического учреждения и т.д.).

Это такие виды деятельности как услуги вспомогательных производств (например, транспортные услуги, услуги ремонта телефонных аппаратов, полиграфическая/издательская деятельность и т.д.) и услуги обслуживающих производств и хозяйств (например, услуги учреждений отдыха, услуги сельских и животноводческих хозяйств, услуги амбулаторно-полиниклинического учреждения и т.д.).

Рассмотрим формирование и учет расходов организации по профильным видам деятельности.

Расходы организации по обычным видам деятельности являются совокупностью затрат, включенных в полную себестоимость проданных услуг, работ, продукции. Для целей бухгалтерского учета затраты учитываются раздельно по видам услуг, работ и производимой продукции, которые являются объектами калькулирования. Для целей распределения затрат на объекты калькулирования организация использует метод учета по процессам, предусматривающий дифференцированный учет затрат по каждому производственному процессу.

План счетов бухгалтерского учета организации разработан таким образом, чтобы можно было учесть хозяйственные операции в разрезе производственных процессов и видов деятельности.

Для целей распределения затрат по профильным видам деятельности на объекты калькулирования процессы подразделяются на:

- основные производственные процессы;

- вспомогательные производственные процессы;

- совместные производственные процессы.

К основным производственным процессам относятся процессы, совершаемые непосредственно по оказанию услуг связи. В бухгалтерском учете для данных операций предусмотрен счет 30 “Основные производственные процессы”, к которому открываются субсчета по процессам, являющимся составными частями данного общего процесса. Так, затраты, распределяемые на оборудование, подразделены на виды оборудования (например, субсчет “Эксплуатация, контроль состояния, техническое обслуживание и ремонт городских цифровых АТС”). Затраты, распределяемые на услуги, группируются по видам оказываемых услуг (например, субсчета “Заключение договора с абонентом местной телефонной связи”, “Маркетинг услуг подвижной связи”).

К вспомогательным производственным процессам относятся процессы, необходимые для осуществления основных и совместных производственных процессов и опосредованно связанные с оказанием услуг связи. В бухгалтерском учете для данных операций предусмотрен счет 31 “Вспомогательные производственные процессы”, к которому открываются субсчета по процессам, являющимися составными частями данного общего процесса. Здесь, в частности, открыты субсчета, предназначенные для учета расходов по эксплуатации зданий, сооружений и других внеоборотных активов (например, субсчета “Эксплуатация зданий и сооружений”, “Эксплуатация оргтехники и других внеоборотных активов”).

К совместным производственным процессам относятся процессы, необходимые для осуществления основных производственных процессов, но не связанные с оказанием услуг связи. В бухгалтерском учете для данных операций предусмотрен счет 32 “Совместные производственные процессы”, к которому открываются субсчета по процессам, являющимися составными частями данного общего процесса. Здесь собираются затраты по общему руководству Организацией (например, субсчета “Общее руководство организацией связи”, “Учет, отчетность и аудит”).

Здесь собираются затраты по общему руководству Организацией (например, субсчета “Общее руководство организацией связи”, “Учет, отчетность и аудит”).

Отнесение затрат на производственные процессы и распределение затрат на объекты калькулирования производится на основании пропорций, рассчитываемых исходя из данных о количественных показателях производственной деятельности Организации, называемых базами распределения. Базами распределения являются функциональный эквивалент и условная цифровая сеть, данные об организационно-функциональном строении Организации, данные о текущей производственной деятельности Организации.

Расходами по обычным видам деятельности являются расходы, осуществление которых связано с выполнением работ, оказанием услуг, изготовлением и продажей продукции приобретением и продажей товаров. Учет расходов по обычным видам деятельности должен обеспечивать их группировку по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Последовательность формирования и учета затрат:

1. Сбор затрат на счетах производственных процессов. Собираются прямые затраты (те затраты, которые можно непосредственно отнести на соответствующие счета) в разрезе элементов затрат на соответствующих счетах (счета 30, 31, 32).

2. Распределение затрат вспомогательных производственных процессов на основные, вспомогательные и совместные производственные процессы.

Вспомогательные производственные процессы распределяются последовательно, что исключает взаимное распределение этих процессов друг на друга. Таким образом, закрывается счет 31.

3. Распределение затрат основных производственных процессов, связанных с эксплуатацией оборудования существующей сети связи на виды оборудования условной цифровой сети.

Для определения затрат на эксплуатацию оборудования предусмотрен счет 33 “Затраты на эксплуатацию оборудования”. К данному счету открываются субсчета, которые соответствуют определенному оборудованию (например, субсчета “Индивидуальное оборудование АТС”, “Оборудование систем передачи на участке АМТС”). Затраты, отнесенные на основные производственные процессы, распределяемые на оборудование, полностью распределяются на виды оборудования условной цифровой сети в соответствии с пропорциями, рассчитанными на основании баз распределения. То есть соответствующие субсчета счета 30 закрываются на соответствующие субсчета счета 33.

Затраты, отнесенные на основные производственные процессы, распределяемые на оборудование, полностью распределяются на виды оборудования условной цифровой сети в соответствии с пропорциями, рассчитанными на основании баз распределения. То есть соответствующие субсчета счета 30 закрываются на соответствующие субсчета счета 33.

4. Распределение затрат основных производственных процессов, связанных с оказанием услуг связи на счета калькуляции себестоимости.

Для определения затрат по основному производству предусмотрен счет 20 “Основное производство”. К данному счету открываются субсчета, которые соответствуют основным услугам (например, субсчета “Предоставление доступа к ГТС”, “Предоставление в пользование междугородных и международных каналов”). Затраты, отнесенные на основные производственные процессы, распределяемые на услуги, полностью распределяются на услуги связи в соответствии пропорциями, рассчитанными на основании баз распределения. То есть соответствующие субсчета счета 30 закрываются на соответствующие субсчета счета 20.

5. Распределение затрат, отнесенных на оборудование условной цифровой сети, на счета калькуляции себестоимости.

Затраты, отнесенные на эксплуатацию оборудования условной цифровой сети, полностью распределяются на услуги связи в соответствии пропорцией, рассчитанной на основании соответствующей базы распределения. То есть соответствующие субсчета счета 33 закрываются на соответствующие субсчета счета 20.

6. Распределение затрат совместных производственных процессов на услуги связи, а также продукцию, работы и услуги непрофильных видов деятельности, реализованные на сторону.

Расчет пропорции распределения выполняется на основании данных за период о суммах затрат, понесенных для оказания услуг, выполнения работ и производства продукции, предназначенных для реализации на сторону. Распределение затрат совместных производственных процессов также выполняется поэтапно. Соответствующие субсчета счета 32 закрываются на соответствующие субсчета счетов 20, 23, 29, 44.

Для хранения данных о базах распределения затрат используются справочники двух видов: один – для хранения показателей баз по производственным процессам (например, “Функциональная занятость персонала”), другой – для хранения статистических и расчетных показателей (например, “Количество абонентов” или “Количество обработанных телеграмм”). Показатели баз распределения – периодические реквизиты. Отдельно (в специальном документе) хранится база “Маршрутизация по условной цифровой сети”.

Показатели баз распределения – периодические реквизиты. Отдельно (в специальном документе) хранится база “Маршрутизация по условной цифровой сети”.

Сбор затрат по производственным процессам предусмотрен для следующих хозяйственных операций: начисление амортизации, списание ТМЦ, поступления по авансовым отчетам, поступление услуг (прочие поступления). Начисление амортизации производится на различные производственные процессы пропорционально показателям базы распределения, если она выбрана в карточке основного средства. В противном случае начисление идет на указанный в карточке счет затрат. Для использования распределения в других вышеуказанных операциях бухгалтер указывает соответствующие базы в строках электронных документов вместо конкретных бухгалтерских счетов.

Сбор затрат осуществляется структурными подразделениями Организации, затем в конце месяца собранные затраты передаются в Управление Организации: с помощью электронного документа “Распределение затрат в подразделении” формируются проводки с кредита счетов затрат в дебет счета 79 “Внутрихозяйственные расчеты” и файл передачи данных. Дальнейший учет производится в Управлении. С помощью электронного документа “Формирование данных о затратах подразделения” производится загрузка данных из файлов, сформированных в структурных подразделениях, и при проведении формируются обратные проводки с кредита счета 79 “Внутрихозяйственные расчеты” в дебет счетов затрат. После получения данных из подразделений последовательно проводятся электронные документы формирования затрат: “Распределение не основных процессов”, “Распределение затрат вспомогательных процессов”, “Распределение затрат основных процессов”, “Распределение затрат совместных процессов”.

Дальнейший учет производится в Управлении. С помощью электронного документа “Формирование данных о затратах подразделения” производится загрузка данных из файлов, сформированных в структурных подразделениях, и при проведении формируются обратные проводки с кредита счета 79 “Внутрихозяйственные расчеты” в дебет счетов затрат. После получения данных из подразделений последовательно проводятся электронные документы формирования затрат: “Распределение не основных процессов”, “Распределение затрат вспомогательных процессов”, “Распределение затрат основных процессов”, “Распределение затрат совместных процессов”.

Для анализа расчетов реализован отчет “Суммы по статьям затрат” с различными отборами: по счетам затрат (можно строить отчет по всем затратным счетам, по группе счетов, по конкретному субсчету, по счетам, относящимся к основной или не основной деятельности), по структурным подразделениям. Имеется возможность получить печатные формы баз распределения по процессам, сформировать “Отчет о затратах структурного подразделения” по каждому структурному подразделению и по всей Организации.

Помимо учета затрат, в Организации были автоматизированы и остальные участки бухгалтерского учета. Созданная на предприятии Автоматизированная Система позволила повысить эффективность ведения бухгалтерского учета и управления компанией в целом.

Работы выполнены компанией “Неосистемы Северо-Запад”

телефон/факс (8142) 76-45-20

e-mail: [email protected]

www.neosystems.ru

Организация учета затрат с использованием 30-х счетов на предприятии связи

Как правильно учесть зарплату? — Контур.Бухгалтерия

Мы продолжаем писать о бухгалтерском учете для ООО. Если у вас есть сотрудники, то эта статья — для вас, потому что сегодня поговорим о бухучете зарплаты.

Когда бухгалтер начисляет сотрудникам зарплату, эта сумма появляется на 70 счете «Расчеты с персоналом по оплате труда» и остается там до тех пор, пока не произойдет выплата. Это пассивный счет, поэтому все наичсления отражаются по кредиту счета 70, а выплаты и НДФЛ — по дебету. В момент выплаты задолженность перед сотрудником аннулируется.

Это пассивный счет, поэтому все наичсления отражаются по кредиту счета 70, а выплаты и НДФЛ — по дебету. В момент выплаты задолженность перед сотрудником аннулируется.

Расходы на оплату труда включаются в себестоимость, поэтому начисленная сумма отражается с одной стороны на 70 счете, а с другой стороны «падает» в расходы предприятия на соответствующие затратные счета:

- на 20 счет «Основное производство», если зарплата начислена работникам основной деятельности организации;

- на 23 счет «Вспомогательное производство», если зарплата начислена работникам вспомогательного производства;

- на 25 счет «Общепроизводственные расходы», если зарплата начислена работникам, которые обслуживают основное производство;

- на 26 счет «Общехозяйственные расходы», если начисляется зарплата директору или бухгалтеру компании;

- на 29 счет «Обслуживающие производства и хозяйства», зарплата сотрудников обслуживающих производств и хозяйств, например, ЖКХ, столовой, детского сада на балансе компании;

- на 44 счет «Расходы на продажу», если бухгалтер начислил зарплату продавцам или менеджерам по продажам,

Помимо заработной платы бухгалтер начисляет страховые взносы и налог на доходы физических лиц. О них мы уже писали здесь. Начисленная сотруднику зарплата на 70 счете уменьшается суммой подоходного налога с нее же, и, таким образом, сумма задолженности компании перед сотрудником становится меньше на величину рассчитанного подоходного налога. Именно эта получившаяся величина и выплачивается на руки.

О них мы уже писали здесь. Начисленная сотруднику зарплата на 70 счете уменьшается суммой подоходного налога с нее же, и, таким образом, сумма задолженности компании перед сотрудником становится меньше на величину рассчитанного подоходного налога. Именно эта получившаяся величина и выплачивается на руки.

Удержания из заработной платы отражают по дебету 70 счета. Корреспондирующий счет зависит от вида удержания:

- 68 счет «Расчеты по налогам и сборам» для удержания НДФЛ;

- 76 счет «Расчеты с прочими дебиторам и кредиторами» для удержаний по исполнительным документам, например, уплата алиментов;

- 73 счет «Удержание недостачи из заработной платы работника» для удержаний по недостаче;

- 94 счет «Недостачи и потери от порчи ценностей».

Долги по зарплате, если происходит задержка, отражаются проводкой Дт 70 Кт 76.

С пришедшей на 70 счет суммы рассчитываются также и страховые взносы. Обратите внимание на то, что они затрагивают не 70 счет, а затратные счета и счета для учета страховых взносов (69-ые), так как учитываются в себестоимости продукции. Проводка Дт — 20 (44,26,20…) Кт 69.

Обратите внимание на то, что они затрагивают не 70 счет, а затратные счета и счета для учета страховых взносов (69-ые), так как учитываются в себестоимости продукции. Проводка Дт — 20 (44,26,20…) Кт 69.

Выплата заработной платы отражается по дебету счета 70 в корреспонденции со счетом 50 или 51, в зависимости от способа выдачи зарплаты: через расчетный счет или кассу.

В Контур.Бухгалтерии начисление зарплаты, расчет налога и взносов с начисленной зарплаты происходят автоматически по настройкам, заданным по умолчанию. Вы можете изменить затратные счета в настройке проводок по зарплате или в карточке сотрудника, если планируется начислять заработную плату не на 20 счет, а на другие затратные счета.

Вам будут интересны статьи по теме «Зарплата»Отображение затрат в системе бухгалтерских счетов Учет затрат производства и калькулирование себестоимости продукции – БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ УЧЕТ – БУХГАЛТЕРСКИЙ УЧЕТ

ЧАСТЬ 2. БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ

УЧЕТ

БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ

УЧЕТ

Раздел 6.

Учет издержек производства и калькулирование себестоимости продукции

6.2. Отображение затрат в системе бухгалтерских счетов

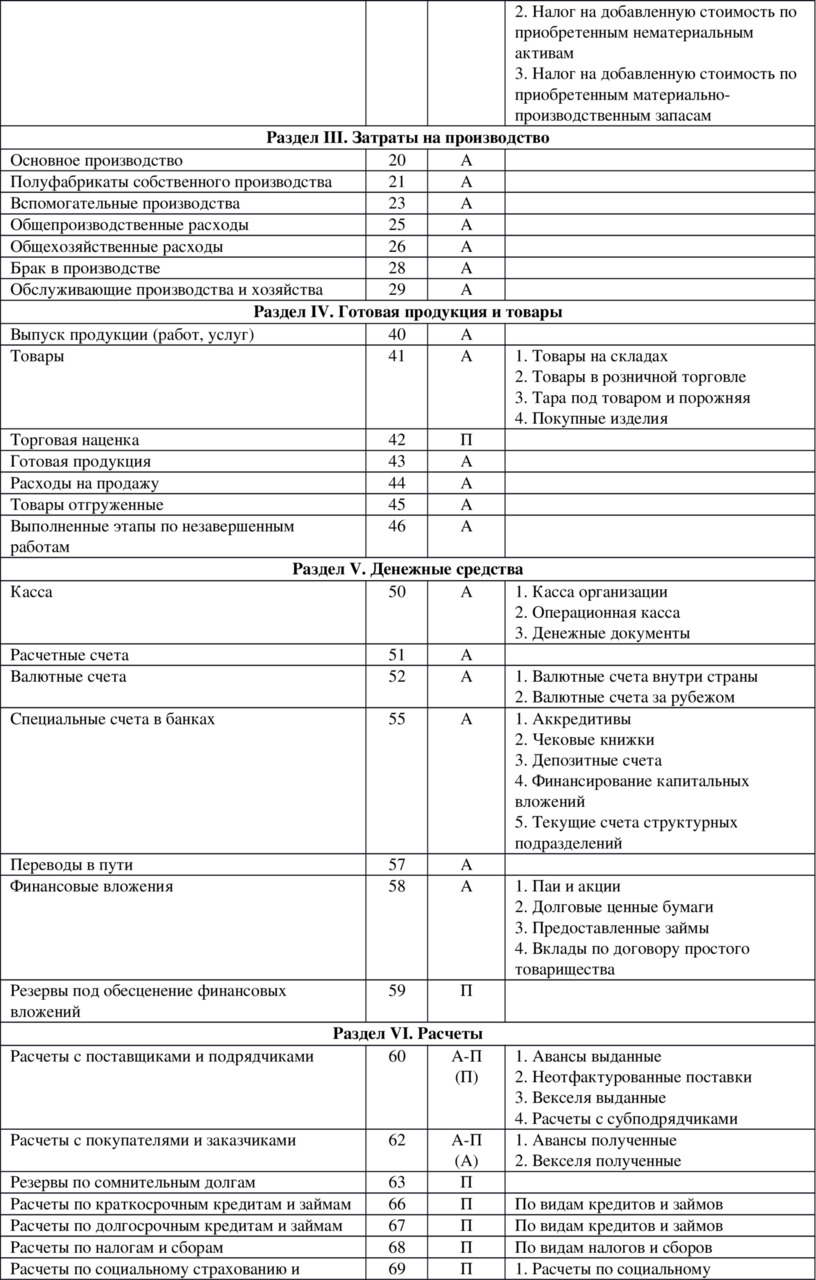

Планом счетов бухгалтерского учета предусмотрено, что учет расходов операционной деятельности может осуществляться как с использованием 8 класса плана счетов “Затраты по элементам”, так и без него.

При условии учета затрат без применение 8 класса плана счетов расходы, которые осуществляются на предприятии, могут сразу со счетов, на которых отражаются такие расходы (13, 20, 22, 25, 37, 39, 63, 65, 66), списывать на затратные счета(23, 91, 92, 93, 94) с последующим списанием затрат со счетов 9 класса “Расходы деятельности” на счет 79 “Финансовые результаты”.

Рис. 6.1. Классификация затрат

операционной деятельности

6.1. Классификация затрат

операционной деятельности

Схему учета расходов операционной деятельности без использования бухгалтерских счетов 8 класса показано на рис. 6.2.

Наряду с указанным для учета расходов операционной деятельности по экономическим элементам, а также обобщения информации о расходах предприятия в течение отчетного периода используют счета 8 класса “Расходы по элементам”.

Расходы отражаются на счетах бухгалтерского учета, если их оценка может быть достоверно определена в момент выбытия актива или увеличения обязательства, которые приводят к уменьшению собственного капитала предприятия (кроме уменьшения капитала за счет его изъятия или распределения собственниками).

Рис. 6.2. Учет расходов операционной деятельности без использования бухгалтерских счетов 8 класса

На счетах этого класса ведется

учет расходов операционной деятельности по следующим элементам затрат: материальные

расходы, расходы на оплату труда, отчисления на социальные мероприятия, амортизация

и другие операционные расходы.

Субъекты малого предпринимательства, а также другие организации, деятельность которых не направлена на ведение коммерческой деятельности, для учета расходов могут использовать только счета класса 8 со списанием в дебет счета 23 “Производство” ежемесячно сумм в части прямых и производственных накладных расходов (общепроизводственных расходов) и в дебету счета 79 “Финансовые результаты” в конце года или ежемесячно сумм в части административных расходов, расходов на сбыт, других операционных расходов.

Другие счета этого предприятия класса могут использовать для обобщения информации о расходах по элементами с ежемесячным списанием сальдо счетов в корреспонденции со счетом 23 “Производство” и счетами класса 9 “Расходы деятельности”.

Схему учета расходов операционной деятельности с использованием бухгалтерских счетов 8 класса показано на рис. 6.3.

Счет 80 “Материальные расходы”

Счет 80 “Материальные расходы”

предназначен для обобщения информации о материальных затратах за отчетный

период.

По дебету счета 80 “Материальные расходы” отражаются суммы признанных материальных расходов, по кредиту – списание на счет 23 “Производство” прямых материальных затрат, включаемых к производственной себестоимости продукции (работ, услуг), к затратам вспомогательных (подсобных) производств, на счета класса 9 – материальных затрат, что относятся к производственным накладным затратам, административных и сбытовых расходов, или на счет 79 “Финансовые результаты”, если предприятие не применяет счета класса 9.

Счет 80 “Материальные расходы” имеет такие субсчета:

801 “Расходы сырья и материалов”;

802 “Расходы покупных полуфабрикатов и комплектующих изделий”;

803 “Расходы топлива и энергии”;

804 “Расходы тары и тарных материалов”;

805 “Расходы строительных материалов”;

806 “Расходы запасных частей”;

807 “Расходы материалов сельскохозяйственного назначения”;

808 “Расходы товаров”;

809 “Прочие материальные затраты”.

На субсчете 801 “Расходы сырья и материалов” обобщается информация о расходах сырья и материалов, которые использованы как основные и вспомогательные материалы в операционной деятельности предприятия.

Рис. 6.3. Учет расходов операционной деятельности с использованием бухгалтерских счетов 8 класса.

На субсчете 802 “Расходы покупных полуфабрикатов и комплектующих изделий” обобщается информация о затраты покупных полуфабрикатов и комплектующих изделий в операционной деятельности предприятия.

На субсчете 803 “Расходы топлива и энергии” обобщается информация о расходах приобретенных топлива и энергии всех видов, использованных на технологические и другие операционные цели, в том числе на выработка топлива теплота электроэнергии, потребленные в операционной деятельности.

На субсчете 804 Издержки тары и тарных

материалов” обобщается информация о расходах тары и тарных материалов,

использованные в операционной деятельности.

На субсчете 805 “Расходы строительных материалов” обобщается информация о расходах строительных материалов, которые использованы как основные и вспомогательные материалы в операционной деятельности предприятия.

На субсчете 806 “Расходы запасных частей” обобщается информация о расходах запасных частей, которые использованы для ремонта основных средств, других необоротных материальных активов и малоценных и быстроизнашивающихся предметов предприятия.

На субсчете 807 “Расходы материалов сельскохозяйственного назначения” обобщается информация о затраты материалов сельскохозяйственного назначения, которые использованы в операционной деятельности предприятия.

На субсчете 808 “Расходы товаров” ведется учет расхода товаров, использованных для производственно-хозяйственных нужд, то есть без продажи другим лицам.

На субсчете 809 “Прочие материальные

затраты” отражается стоимость выполненных для предприятия работ и услуг

производственного и непроизводственного характера (осуществление отдельных операций с

производства продукции, обработки сырья и материалов; проведение экзаменов с

испытания сырья и материалов, используемых в производстве;

транспортные услуги, которые являются составляющей технологического процесса производства).

Счет 81 “Расходы на оплату труда”

Счет 81 “Расходы на оплату труда” предназначен для обобщения информации о расходах на оплату труда за отчетный период.

По дебету счета 81 “Расходы на оплату труда” отражается сумма признанных расходов на оплату труда, по кредиту – списписания на счет 23 “Производство” затрат, которые прямо включаются в производственной себестоимости продукции (работ, услуг), к затратам вспомогательных (подсобных) производств, на счета класса 9 – затрат, относящихся к производственных накладных расходов, административных и сбытовых затрат, или на счет 79 “Финансовые результаты”, если предприятие не применяет счета класса 9.

Счет 81 “Расходы на оплату труда” имеет такие субсчета:

811 “Выплаты по окладам и тарифам”;

812 “Премии и поощрения”;

813 “Компенсационные выплаты”;

814 “Оплата отпусков”;

815 “Оплата другого неотработанного времени”;

816 “Прочие

расходы на оплату труда”.

На субсчете 811 “Выплаты по окладам и тарифам” обобщается информация о расходах на выплату основной заработной платы персонала в соответствии с системой оплаты труда, принятой на предприятии.

На субсчете 812 “Премии и поощрение” обобщается информация о расходах на выплату дополнительной заработной платы (премии, поощрения и т.п.) персонала в соответствии с системой оплаты труда, принятой на предприятии.

На субсчете 813 “Компенсационные выплаты” обобщается информация о расходах на гарантийные и компенсационные выплаты персоналу, связанные с индексацией заработной платы, в порядке и размерах, предусмотренных законодательством.

На субсчете 814 “Оплата отпусков” обобщается информация о расходах на оплату ежегодных отпусков персонала предприятия или ежемесячные отчисления на создание обеспечения будущих выплат отпусков.

На субсчете 815 “Оплата другого

неотработанного времени” обобщается информация о расходах на выплаты

персоналу предприятия за неотработанное время, предусмотренные законодательством.

На субсчете 816 “Прочие расходы на оплате труда” обобщается информация о прочих расходы на оплату труда, которые признаются элементами расходов на оплату труда.

Счет 82 “Отчисления на социальные мероприятия”

Счет 82 “Отчисления на социальные мероприятия” предназначен для обобщения информации о расходах и отчисления на социальные мероприятия.

По дебету счета 82 “Отчисления

на социальные мероприятия” отражается надлежащая сумма отчислений на социальные

мероприятия, по кредиту – списание на счет 23 “Производство” суммы отчислений,

которые прямо включаются в производственную себестоимость продукции (работ, услуг), к

затрат вспомогательных (подсобных) производств, на счета класса 9 – суммы

отчислений, относящихся к производственным накладным расходам, административным и

сбытовых затрат, или на счет 79 “Финансовые результаты”, если предприятие не

применяет счета класса 9.

Счет 82 “Отчисления на социальные мероприятия” имеет такие субсчета:

821 “Отчисления на пенсионное обеспечение”;

822 “Отчисления на социальное страхование”;

823 “Страхование на случай безработицы”;

824 “Отчисления на индивидуальное страхование”.

На субсчете 821 “Отчисления на пенсионное обеспечение” ведется учет отчислений на обязательное государственное пенсионное страхование.

На субсчете 822 “Отчисления на социальное страхование” ведется учет отчислений на обязательное социальное страхование.

На субсчете 823 “Страхование на случай безработицы” ведется учет отчислений на обязательное социальное страхование на случай безработицы.

На субсчете 824 “Отчисления на индивидуальное страхование” ведется учет отчислений на индивидуальное страхование работников за счет предприятия.

Счет 83 “Амортизация”

Счет 83 “Амортизация” предназначен

для обобщения информации о сумме начисленной амортизации основных средств,

других необоротных материальных активов и нематериальных активов.

По дебету счета 83 “Амортизация” отражается сумма начисленных амортизационных отчислений, по кредиту – списание на счет 23 “Производство” суммы амортизационных отчислений, которые прямо включаются в производственную себестоимость продукции (работ, услуг), к затратам вспомогательных (подсобных) производств, на счета класса 9 – суммы амортизационных отчислений, относящихся к производственным накладным расходам, административным и сбытовых затрат, или на счет 79 “Финансовые результаты”, если предприятие не применяет счета класса 9.

Счет 83 “Амортизация” имеет такие субсчета:

831 “Амортизация основных средств”;

832 “Амортизация прочих необоротных материальных активов”;

833 “Амортизация нематериальных активов”.

На субсчете 831 “Амортизация основных средств” обобщается информация о начислении амортизации основных средств.

На субсчете 832 “Амортизация прочих

необоротных материальных активов” обобщается информация о начислении

амортизации других необоротных материальных активов.

На субсчете 833 “Амортизация нематериальных активов” обобщается информация о начислении амортизации нематериальных активов.

Счет 84 “Другие операционные расходы”

Счет 84 “Другие операционные расходы” предназначен для учета операционных расходов, которые не отражаются на других счетах класса 8. Эти расходы являются расходами отчетного периода, если не входят в состав производственной себестоимости продукции, работ, услуг. В частности, к другим операционных расходов включается стоимость работ, услуг сторонних предприятий, сумма налогов, сборов (обязательных платежей), кроме налогов на прибыль, потери от курсовых разниц, обесценивания запасов, порчи ценностей, списания и уценки активов, сумма финансовых санкций и т.д.

Страховые организации могут учитывать на этом счете расходы на перестрахование и выплату страховых сумм и страховых возмещений.

По дебету счета 84 “Прочие

операционные расходы” отражается сумма признанных расходов, по кредиту – списание

на счет 23 “Производство” затрат, которые прямо включаются в производственную

себестоимости продукции (работ, услуг), к затратам вспомогательных (подсобных)

производств, на счета класса 9 – производственных накладных расходов, административных

и сбытовых затрат, или на счет 79 “Финансовые результаты”, если предприятие

не применяет счета класса 9.

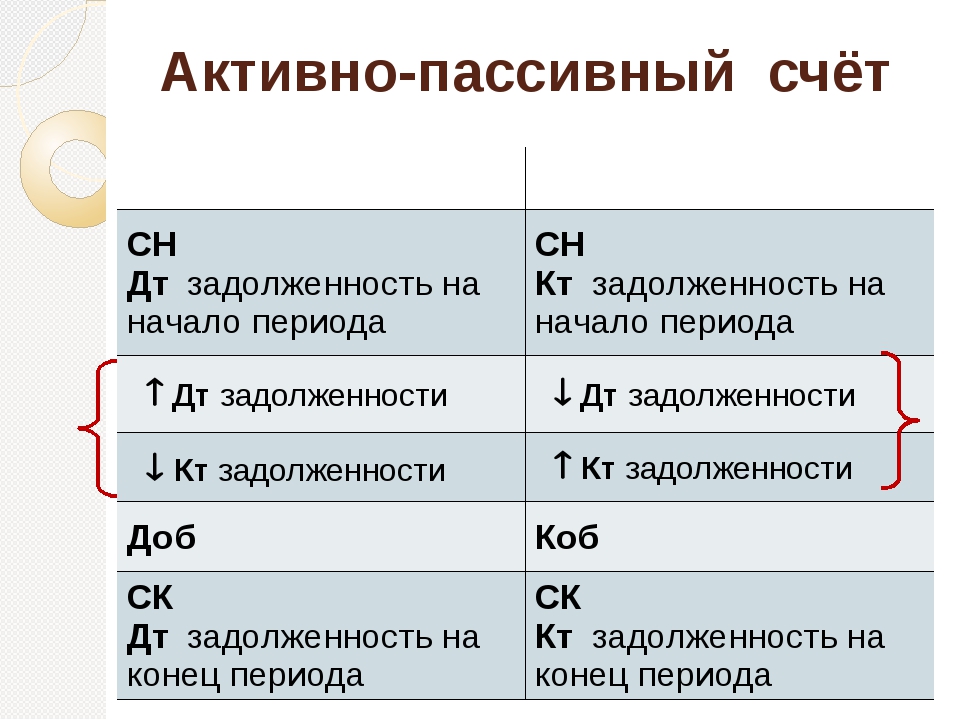

Активные и пассивные счета бухгалтерского учета

Счета бухгалтерского учета делят на такие, у которых образуется только дебетовый или кредитовый остаток (сальдо) и такие, у которых остаток в конце отчетного периода получается или дебетовый, или кредитовый.

Первая группа – активные счета, вторая группа – пассивные счета, третья – группа счетов, содержащих в себе признаки обеих групп – активно-пассивные счета.

Знание того, каким является счет, активным, пассивным, активно-пассивным, дает возможность правильно составлять бухгалтерские проводки и баланс.

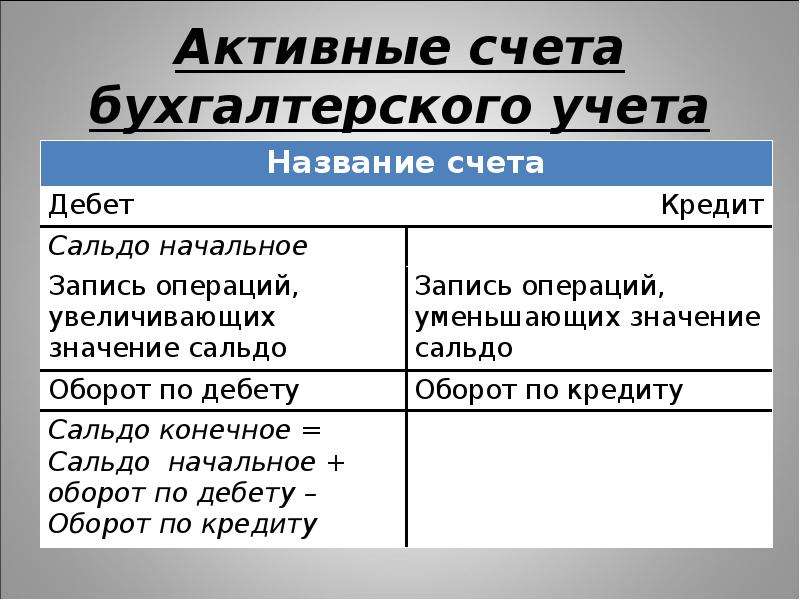

Активные счета

Группа активных счетов предназначена для учета движения хозяйственных средств и отобаржает статьи актива баланса.

Выделяют такие активные счета:

- инвентарные – описывают имущество предприятия;

- денежные – счета, на которых собирается информация о денежных средствах на счетах в банке, в кассе;

- затратные – счета, применяющиеся для калькуляции себестоимости, на них собираются затраты на производство, оказание услуг на сторону;

- собирательно-распределительные, на которых учитываются накладные затраты предприятия;

- расчетные счета, которые фиксируют расчеты предприятия, к примеру, по претензиям, авансам.

Главное правило: дебет активного счета отображает приход, поступление средств, вложений, задолженности перед предприятием (дебиторской задолженности), а кредит, наоборот, расход, уменьшение средств, дебиторской задолженности, вложений. Сальдо по активному счету бывает только положительное – дебетовым и не может быть отрицательным.

бухгалтерские услуги, бухгалтерский учёт, бухгалтер Новосибирск

Для примера можно рассмотреть самый простой счет «Касса» – №50. По дебету счета отображают поступление средств в кассу – выручки, например. По кредиту счета, соответственно, отображается расход денег по кассе – на заработную плату работникам, для расчетов с поставщиками и др. Сальдо на таком счете не может быть кредитовым. То есть, либо деньги есть, а это дебетовый остаток, либо остаток равен нулю – все, что поступило в течение месяца, или было в кассе на начало месяца, выдано.

Пассивные счета

Пассивные счета используют для учета движения, изменения состояния источников средств и представляют собой статьи пассива баланса.

Пассивные счета делятся на такие счета:

- фондовые;

- отдельно регулирующие – отображают износ активов;

- ссудные – счета, отображающие заемные средства.

Правило бухгалтерского учета, которое касается пассивных счетов: по дебету отображается уменьшение капитала, кредиторской задолженности, прибыли, расход фондов. По кредиту пассивных счетов, наоборот, показывается приход, поступление, увеличение капитала, прибыли, кредитов, долгов предприятия. Сальдо по пассивному счету – только кредитовое.

Как пример можно привести счет «Уставный капитал» – № 80. Когда учредители вносят средства, то есть происходит увеличение капитала, операция отображается по кредиту счета, возврат средств учредителям – по дебету. Лучше понять такую операцию можно представив проводку. Как может внести учредитель деньги в уставный фонд? Безналичным или наличным расчетом. Значит, одновременно с уставным капиталом увеличится количество денег на счету или в кассе. Проводка, соответственно, в этом случае может быть только такая: Дт 50, 51 Кт 80.

Значит, одновременно с уставным капиталом увеличится количество денег на счету или в кассе. Проводка, соответственно, в этом случае может быть только такая: Дт 50, 51 Кт 80.

И обратная ситуация, когда кто-нибудь из учредителей выходит из предприятия. Деньги ему отдаются с расчетного счета или кассы: Дт 80 Кт 50, 51

Активно-пассивные счета

На АП счетах остаток бывает и дебетовым, и кредитовым.

Здесь отображаются расчеты организации с поставщиками, подотчетными лицами, бюджетом и т.п. В процессе ведения деятельности все они могут выступать как должниками, так и кредиторами.

Хорошим примером может быть счет № 60, отображающий состояние расчетов с поставщиками. По кредиту этого счета отображается увеличение кредиторской задолженности за товар, по дебету – погашение долга безналичным или наличным расчетом. Конечное сальдо считают, как обычно, считают сопоставляя дебетовый, кредитовый обороты. Оно может быть активным, если поставщику переплатили за товар, или заплатили аванс, или пассивным, если свою задолженность предприятие к концу отчетного периода не погасило.

Оно может быть активным, если поставщику переплатили за товар, или заплатили аванс, или пассивным, если свою задолженность предприятие к концу отчетного периода не погасило.

Расходы по счетам – определение, порядок учета, типы

Что такое расходы по счетам?

Расходы в бухгалтерском учете – это деньги, потраченные или понесенные бизнесом в их усилиях по получению доходов. По сути, расходы по счетам представляют собой затраты на ведение бизнеса; они представляют собой сумму всех видов деятельности, которые, как мы надеемся, приносят прибыль.

Важно понимать разницу между «затратами» и «расходами», поскольку каждое из них имеет особое значение в бухгалтерском учете. Стоимость – это денежная мера (денежные средства), от которой отказались, чтобы купить актив. Расход – это затраты, срок действия которых истек или которые были покрыты деятельностью, которая помогает генерировать доход. Доход Доход – это стоимость всех продаж товаров и услуг, признанных компанией за период. Выручка (также называемая продажами или доходом). Следовательно, все расходы являются расходами, но не все расходы являются расходами.

Доход Доход – это стоимость всех продаж товаров и услуг, признанных компанией за период. Выручка (также называемая продажами или доходом). Следовательно, все расходы являются расходами, но не все расходы являются расходами.

Что такое расходы?

Расход определяется следующим образом:

- Канцелярские товары расходуют денежные средства (актив)

- Амортизационные расходы, которые представляют собой расходы на уменьшение балансовой стоимости основного оборудования. , Установки и оборудование) является одним из основных внеоборотных активов, отражаемых в балансе.На основные средства и средства влияют капитальные затраты (например, машина или здание), чтобы отразить их использование в течение определенного периода.

- Предоплаченные расходы, такие как предоплата аренды, – это актив, который превращается в денежные расходы по мере того, как арендная плата расходуется каждый месяц

Сводка всех расходов включена в отчет о прибылях и убытках Отчет о прибылях и убытках основная финансовая отчетность компании, которая показывает их прибыль и убыток за определенный период времени. Прибыль или как отчисления от общей выручки.Выручка за вычетом расходов равна общей чистой прибыли компании за определенный период.

Прибыль или как отчисления от общей выручки.Выручка за вычетом расходов равна общей чистой прибыли компании за определенный период.

В системе бухгалтерского учета с двойной записью расходы являются одной из пяти основных групп, по которым классифицируются финансовые операции. Другие категории включают собственный капитал. Собственный капитал. Собственный капитал определяется как доля от общей стоимости активов компании, на которую могут претендовать владельцы (индивидуальное предприятие или товарищество) и акционеры (если это корпорация). Он рассчитывается путем вычитания всех обязательств из общей стоимости актива (Капитал = Активы – Обязательства)., активы, обязательства и выручка. В бухгалтерском учете с двойной записью расходы учитываются как дебет конкретного расходного счета. Делается соответствующая кредитная запись, которая уменьшает актив или увеличивает обязательство.

Покупка актива, такого как земля или оборудование, считается не простыми расходами, а скорее капитальными затратами. Активы списываются на расходы в течение всего срока их полезного использования за счет износа и амортизации Амортизация Амортизация относится к процессу погашения долга посредством запланированных заранее определенных платежей, которые включают основную сумму долга и проценты.

Активы списываются на расходы в течение всего срока их полезного использования за счет износа и амортизации Амортизация Амортизация относится к процессу погашения долга посредством запланированных заранее определенных платежей, которые включают основную сумму долга и проценты.

Расходы в кассовом учете и учете по методу начисления

Расходы регистрируются в книгах на основе системы бухгалтерского учета, выбранной предприятием, либо методом начисления, либо методом кассового метода. Согласно методу начисления Принцип начисления Принцип начисления – это концепция учета, которая требует, чтобы операции регистрировались в том периоде времени, в котором они происходят, независимо от того, учитываются ли расходы на товар или услугу, когда юридическое обязательство выполнено; то есть, когда товар был получен или услуга была оказана.

При кассовом учете расходы учитываются только после выплаты фактических денежных средств. Например, расходы на коммунальные услуги, понесенные в апреле, но оплаченные в мае, будут отражаться как расходы в апреле по методу начисления, но учитываться как расходы в мае по кассовому методу, поскольку именно тогда наличные деньги фактически выплачиваются.

Учет по методу начисления основан на принципе сопоставления, который обеспечивает точное отражение прибыли для каждого отчетного периода. Выручка за каждый период сопоставляется с расходами, понесенными при получении этой выручки в течение того же отчетного периода.Например, комиссионные расходы по продаже будут регистрироваться в том периоде, в котором сообщается о соответствующих продажах, независимо от того, когда фактически была выплачена комиссия.

Виды расходов

Расходы влияют на всю финансовую бухгалтерскую отчетность, но оказывают наибольшее влияние на отчет о прибылях и убытках. Они появляются в отчете о прибылях и убытках под пятью основными заголовками, как указано ниже:

1. Стоимость проданных товаров (COGS)

Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) ) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг.Сюда входят затраты на материалы, прямые – это затраты на приобретение сырья и превращение его в готовую продукцию. Он не включает коммерческие и административные расходы, понесенные всей компанией, а также процентные расходы или убытки по чрезвычайным статьям.

- Для производственных фирм COGS включает прямые затраты на оплату труда, прямые материалы и производственные накладные расходы.

- Для сервисной компании это называется стоимостью услуг, а не COGS.

- Для компании, которая продает как товары, так и услуги, это называется себестоимостью реализации.

Примеры COGS включают прямые затраты на материалы, прямые затраты и производственные накладные расходы.

2. Операционные расходы – продажи / общие и административные

Операционные расходы связаны с продажей товаров и услуг и включают заработную плату с продаж, рекламу и аренду магазина.

Общие и административные расходы включают расходы, понесенные при ведении основного направления бизнеса, и включают зарплату руководящего состава, НИОКР, командировочные и тренинговые расходы, а также расходы на ИТ.

3. Финансовые расходы

Это затраты, понесенные в результате заимствования у кредиторов или кредиторов. Это расходы вне основного бизнеса компании. Примеры включают комиссию за выдачу кредита и проценты по заемным средствам.

4. Чрезвычайные расходы

Чрезвычайные расходы – это расходы, понесенные в связи с крупными разовыми событиями или операциями, выходящими за рамки обычной хозяйственной деятельности фирмы. Они включают увольнение сотрудников, продажу земли или продажу значительного актива.

5. Неоперационные расходы

Это затраты, которые нельзя связать обратно с операционными доходами. Процентные расходы Процентные расходы Процентные расходы возникают из-за компании, которая финансируется за счет заемных средств или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но также могут быть наиболее распространенными внереализационными расходами. Проценты – это стоимость заимствования денег. Ссуды от банков обычно требуют выплаты процентов, но такие выплаты не приносят операционного дохода. Следовательно, они классифицируются как внереализационные расходы.

Неденежные расходы

Согласно методу начисления, неденежные расходы – это те расходы, которые отражаются в отчете о прибылях и убытках, но не связаны с наличными операциями. Амортизация является наиболее распространенным видом неденежных расходов, поскольку снижает чистую прибыль, но не является результатом оттока денежных средств. Учетная операция и ее влияние на финансовую отчетность описаны ниже:

- Дебетование счета амортизационных отчислений и кредит на счет встречного актива, называемые накопленной амортизацией Накопленная амортизация Накопленная амортизация – это общая сумма амортизационных расходов, отнесенных к конкретному активу. с момента ввода актива в эксплуатацию.

- На балансе балансовая стоимость актива уменьшается на сумму накопленной амортизации.

Расходы – это счета отчета о прибылях и убытках, которые дебетуются по счету, а соответствующий кредит записывается на счет контраактивов или обязательств.

Дополнительные ресурсы

Спасибо за то, что прочитали руководство CFI по расходам на счета. CFI является официальным поставщиком услуг по финансовому моделированию и оценке (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по финансовому моделированию и оценке (FMVA) ® поможет вам обрести необходимую уверенность в своих финансах. карьера.Запишитесь сегодня! программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Для продолжения обучения и развития ваших знаний в области финансового анализа мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Капитальные расходы Капитальные расходы Капитальные расходы относятся к средствам, которые используются компанией для покупки, улучшения или поддержания долгосрочного активы, которые необходимо улучшить

- Отчет о движении денежных средств Отчет о движении денежных средств Отчет о движении денежных средств содержит информацию о том, сколько денежных средств компания создала и использовала в течение определенного периода.

- Капитализация расходов на НИОКРКапитализация расходов на НИОКРСправочник по капитализации НИОКР по сравнению с расходами на НИОКР. Согласно GAAP, фирмы должны оплачивать исследования и разработки (НИОКР) в том году, в котором они составляют

- Деловая репутация В бухгалтерском учете деловая репутация является нематериальным активом. Концепция гудвилла вступает в игру, когда компания, желающая приобрести другую компанию, составляет

Учетные затраты по сравнению с экономическими затратами: как (и когда) использовать каждый

Мы можем получать компенсацию от партнеров и рекламодателей, чьи продукты представлены здесь.Компенсация может повлиять на то, где продукты размещены на нашем сайте, но редакционные мнения, оценки и обзоры не зависят от какого-либо рекламодателя или партнера и не зависят от них.

Хотя существует множество типов бухгалтерского учета, все они используют одну общую характеристику: бухгалтерские затраты.

Проще говоря, любые расходы, которые происходят с вашего банковского счета, считаются бухгалтерскими расходами.

Хотя расчет бухгалтерских затрат является необходимостью для любого бизнеса, большого и малого, расчет экономических затрат, хотя и не является необходимостью, может быть ценным инструментом при принятии обоснованного решения в отношении вашего бизнеса.

Экономические затраты позволяют вам рассмотреть множество сценариев «что, если» и увидеть, как именно эти сценарии могут повлиять на ваш бизнес и вашу прибыль.

Вкратце: как работают экономические затраты и бухгалтерские затраты

- Бухгалтерские затраты представляют собой все, за что заплатил ваш бизнес.

- Вы можете рассчитать бухгалтерские затраты, вычтя расходы из дохода.

- Экономические затраты представляют собой любые сценарии «что, если» для вашего бизнеса.

- Вы можете рассчитать экономические затраты, вычтя скрытые затраты из бухгалтерских затрат.

Что такое бухгалтерская стоимость?

Учетная стоимость, как и бухгалтерская прибыль, соответствует основным принципам бухгалтерского учета 101. Проще говоря, бухгалтерская стоимость – это общая стоимость всего, за что заплатила ваша компания.

Эти расходы включают следующее:

- Аренда

- Коммунальные расходы

- Расходы на питание и развлечения

- Путевые расходы, включая транспорт и отели

- Расходы на заработную плату, включая заработную плату и соответствующие налоги на заработную плату

- Принадлежности

- Страхование

- Любые другие расходы, понесенные в ходе обычной деятельности.

Все перечисленные выше расходы считаются явными расходами, что означает, что они являются прямыми расходами, связанными с вашим бизнесом.Эти затраты автоматически учитываются каждый раз, когда расходы регистрируются в вашем бухгалтерском программном обеспечении или в бухгалтерских книгах.

До тех пор, пока вы знаете, как отслеживать коммерческие расходы, и все ваши финансовые операции должным образом регистрируются, нет необходимости в дополнительной работе для расчета бухгалтерских затрат.

Что такое экономические затраты?

Экономические затраты – это шаг дальше, чем обычные основы бухгалтерского учета, и их часто используют экономисты для сравнения двух отдельных способов действий.Также учитывается влияние каждого действия на ваш бизнес. Экономическая стоимость рассчитывается исходя из ваших бухгалтерских затрат, которые уже были рассчитаны, а также вычитания любых скрытых затрат.

Неявные затраты рассчитываются путем анализа ваших текущих ресурсов и оценки стоимости этих ресурсов, а также их влияния на ваш бизнес, если вы решите использовать их по-другому.

Бухгалтерские и экономические затраты: в чем разница?

Чтобы понять бухгалтерские и экономические затраты, вы должны сначала понять разницу между явными и неявными затратами.

Явные затраты

Явные затраты – это общие затраты на ведение бизнеса в течение года. Явные затраты – это все, от стоимости офиса, который вы арендуете, до заработной платы, которую вы платите своим сотрудникам.

Бухгалтеры используют бухгалтерские затраты для определения прибыльности и финансового состояния вашего бизнеса, поскольку вам нужно будет определить бухгалтерские затраты до определения бухгалтерской прибыли.

Неявные затраты

Неявные затраты предназначены для использования при принятии решений.Неявные затраты часто используются предприятиями, стремящимися принять стратегические решения или определить истинную стоимость бизнес-решения, которое они рассматривают.

| Стоимость бухгалтерского учета | Экономическая стоимость |

|---|---|

| Использует стандартные затраты, понесенные в бизнесе | Использует сценарий «что, если» |

| Использует только явные затраты | Рассматривает долгосрочные временные рамки |

| Определяет прибыль или убыток за определенный период времени | Учитывает как явные, так и неявные затраты |

| Используется для налоговых целей или для определения финансового состояния вашего бизнеса | Используется для принятия долгосрочных стратегических решений |

Учетная стоимость и экономическая стоимость используют в своих расчетах различные факторы

Следует ли вам использовать бухгалтерскую стоимость или экономические затраты для вашего малого бизнеса?

Вы используете бухгалтерские затраты в своем бизнесе каждый день.Банковские менеджеры и инвесторы всегда будут смотреть на ваши бухгалтерские расходы, чтобы определить финансовое состояние вашего бизнеса.

Бухгалтерская стоимость также используется при составлении налога на прибыль. Настоящий вопрос заключается в том, возможно ли также ввести экономические издержки.

Владельцу малого бизнеса может быть полезно использовать экономические затраты при принятии решений относительно будущего своего бизнеса, например, при создании финансовых прогнозов. Расчет экономических затрат также может оказаться полезным, если вы хотите начать новый бизнес или расширить существующий.

Как рассчитать бухгалтерскую стоимость

Джейн Браун – адвокат, которая хочет открыть свою небольшую юридическую фирму. Джейн рассчитывает получить доход в размере 150 000 долларов за первый год работы. Она также будет платить помощнику юриста по совместительству 30 000 долларов, плюс еще 3 000 долларов в виде налогов на заработную плату за год. Изначально Джейн будет работать из дома и прикинула другие свои расходы.

Вот какими будут прогнозируемые прибыли и убытки Джейн за первый год ее работы.

| Общий доход (прогноз) | 150 000 долл. США |

| Валовая прибыль | 150 000 долл. США |

| Расходы (прогнозируемые) | |

| Заработная плата | 30 000 долл. США |

| Налоги на заработную плату | 3 000 долл. США |

| Утилиты | 2,500 долл. США |

| Страхование | 1500 долларов США |

| Офисные принадлежности | 3500 долларов США |

| Прочие расходы | 2,500 долл. США |

| Суммарные расходы | 55 000 долл. США |

| Чистая прибыль | 95 000 долл. США |

Бухгалтерские расходы на открытие Джейн собственной фирмы

Когда мы смотрим на прогнозируемую валовую прибыль Джейн, мы видим, что это 150 000 долларов, в то время как ее чистая прибыль, или бухгалтерская прибыль, составляет 95 000 долларов, поэтому это важно. посмотреть на доход vs.прибыль при создании сметы прибылей и убытков для любого бизнеса.

Если Джейн продолжит и откроет свой бизнес на основе вышеуказанных цифр, он, по прогнозам, будет успешным с общими расходами в 55 000 долларов. Затем эти расходы вычитаются из ее валовой прибыли, чтобы получить чистую прибыль в размере 95 000 долларов.

Это явные или бухгалтерские затраты Джейн на открытие ее небольшой фирмы.

Как рассчитать экономические затраты

Однако есть несколько деталей, которые Джейн может захотеть учесть перед принятием окончательного решения.Здесь может оказаться полезным расчет экономической стоимости.

Например, когда Джейн увольняется с нынешней работы, чтобы открыть собственную фирму, она потеряет свою зарплату в размере 95 000 долларов и медицинские льготы на сумму 5 000 долларов, когда она уйдет. При расчете экономических затрат эти 100 000 долларов убытков вычитаются из текущей чистой прибыли Джейн в размере 95 000 долларов, в результате чего у нее остается прогнозируемый убыток в 5 000 долларов, если она продолжит реализацию своих планов.

| Общий доход (прогноз) | 150 000 долл. США |

| Валовая прибыль | 150 000 долл. США |

| Расходы (прогнозируемые) | |

| Заработная плата | 30 000 долл. США |

| Налоги на заработную плату | 3 000 долл. США |

| Утилиты | 2,500 долл. США |

| Страхование | 1500 долларов США |

| Офисные принадлежности | 3500 долларов США |

| Прочие расходы | 2,500 долл. США |

| Суммарные расходы | 55 000 долл. США |

| Чистая прибыль | 95 000 долл. США |

| Неотъемлемые затраты | 100 000 долл. США |

| Чистая прибыль | $ (5000) |

Экономические издержки открытия Джейн собственной фирмы

Когда Джейн подсчитывает потерю своей зарплаты в своем решении открыть собственную юридическую фирму, ей нужно будет признать, что, по прогнозам, она будет зарабатывать меньше самостоятельно. чем она сейчас зарабатывает.

Означает ли это, что Джейн не следует открывать собственную фирму? Нет, но это дает ей более полную финансовую картину, чем только бухгалтерские расходы.

Экономическая стоимость учитывает активы, которыми вы уже владеете, и то, как их можно использовать по-другому. В случае Джейн она считается активом. В другом примере вы можете владеть зданием, в котором расположен ваш бизнес, но подразумеваемые затраты на использование этого здания – это то, от чего вы отказываетесь взамен, например, потенциальный доход от аренды.

Опять же, это не означает, что вам не следует покупать здание для ведения бизнеса, но это дает вам знать, что вы можете получить гораздо большую прибыль, если вместо этого решите арендовать здание.

Использование экономических и бухгалтерских затрат для вашего бизнеса

В то время как большинство владельцев малого бизнеса будут продолжать использовать только бухгалтерские затраты для определения финансового состояния своего бизнеса, есть веские аргументы в пользу введения экономических затрат в эту комбинацию.

В следующий раз, когда вы столкнетесь с решением, например, открывать ли другое место, нанимать ли больше сотрудников или следует ли вам искать другую работу и работать в своем бизнесе неполный рабочий день, расчет экономической стоимости этих решений может занять много времени. способ помочь вам сделать более осознанный выбор.

Сколько должен стоить бухгалтерский учет для малого бизнеса?

Если вы владелец малого бизнеса, управление финансовыми книгами – это не расходы, которые вы хотите опустошить свой банковский счет. Но может быть сложно определить, находятся ли ваши бухгалтерские расходы на должном уровне. Сколько должен стоить бухгалтерский учет для малого бизнеса? Ответ не так прост, как может показаться.

Какие бухгалтерские расходы?

Расходы на бухгалтерский учет сильно различаются. Даже компании одного размера и отрасли платят за бухгалтерию очень разные суммы.Прежде чем перейти к долларовым цифрам, давайте поговорим о расходах, которые входят в бухгалтерский учет малого бизнеса.

Бухгалтерские накладные расходы

Бухгалтерские расходы являются частью накладных расходов вашего бизнеса. Накладные расходы – это затраты, которые напрямую не превращаются в прибыль. Хотя эти расходы не конвертируются в наличные, они необходимы для ведения вашего бизнеса. Например, аренда помещения для вашего бизнеса является накладными расходами.

Ваша бухгалтерская программа напрямую не приносит дополнительных доходов.Но вам необходимо вести учет транзакций вашей компании.

Как владелец малого бизнеса, постарайтесь снизить накладные расходы. Чем меньше ваши накладные расходы, тем больше вы получите прибыли. Вы не хотите срезать углы, но вам следует искать экономичные решения, соответствующие потребностям вашего бизнеса.

Бухгалтерские сборы для малого бизнеса

Ваши бухгалтерские расходы во многом зависят от того, как часто вы пользуетесь бухгалтерскими услугами. Финансовые эксперты могут помочь вам вести точный учет, интерпретировать отчеты и подавать налоги.

Средняя плата за бухгалтерский учет для малого бизнеса зависит от того, какой тип финансового специалиста используется. Бухгалтер помогает с такими задачами, как запись транзакций, обработка заработной платы, выставление счетов клиентам и балансирование ваших книг. Бухгалтеры и бухгалтеры помогают с более сложными задачами, такими как подача налогов для малого бизнеса, составление отчетов, анализ затрат и консультирование.

Бухгалтеры и бухгалтеры обычно взимают плату за час обслуживания. Средняя стоимость бухгалтерских услуг для малого бизнеса отличается для каждой уникальной ситуации.Но поскольку бухгалтеры выполняют менее сложные задачи, их ставки часто ниже, чем у бухгалтеров.

Стоимость ваших финансовых услуг зависит от объема работы, которую вам необходимо выполнить. Средняя ежемесячная плата за бухгалтерский учет для малого бизнеса будет расти по мере добавления дополнительных услуг и усложнения задач.

Снизьте расходы на бухгалтерию, решив некоторые финансовые задачи самостоятельно. Например, вы можете записывать транзакции и обрабатывать заработную плату с помощью онлайн-программного обеспечения. Вы вводите суммы в программное обеспечение, и программа рассчитывает их за вас.В некоторых случаях программное обеспечение для расчета заработной платы для бухгалтеров позволяет вашему бухгалтеру предлагать вам обработку расчета заработной платы за очень небольшую дополнительную плату.

Программные решениябывают всех форм и размеров. Вы можете потратить много денег или заплатить небольшую ежемесячную плату. Чем больше функций вы добавите в программное обеспечение, тем оно будет дороже.

Малому бизнесу не нужна сложная программа для ведения бухгалтерского учета. Базовая бухгалтерская программа упрощает процесс и позволяет быстро записывать транзакции.Периодически по мере необходимости прибегайте к помощи финансового эксперта для решения сложных бухгалтерских задач.

По мере роста вашего бизнеса вам, вероятно, будет все чаще понадобиться бухгалтер. Эндрю Блэкман, редактор и писатель Envato Tuts +, подчеркнул этот момент:

Это правда, что для очень малых предприятий с очень простыми финансовыми делами найм бухгалтера может быть ненужными расходами. Но по мере того, как ваш бизнес начинает расти, финансовая сложность и количество налоговых правил, которые вы должны соблюдать, могут быстро стать ошеломляющими.В этой ситуации наем бухгалтера становится не столько расходами, сколько инвестициями, которые принесут быстрые дивиденды.

Сколько должен стоить бухгалтерский учет для малого бизнеса?

Стоимость бухгалтерского учета зависит от размера вашего бизнеса, отрасли и методов бухгалтерского учета. Хотя все компании разные, у малого бизнеса есть средние расценки и расходы на ведение бухгалтерского учета. Вы платите за бухгалтерию выше среднего?

В 2015 году некоммерческая организация малого бизнеса SCORE собрала статистические данные о расходах на ведение бухгалтерского учета для малого бизнеса.Согласно SCORE, большинство владельцев малого бизнеса тратят не менее 1000 долларов в год на учет административных расходов, внутренних расходов и судебных издержек. Данные разбиты так:

- 23% тратят не более 1000 долларов

- 31% тратят от 1000 до 5000 долларов

- 18% тратят от 5000 до 10 000 долларов

- 12% тратят от 10 000 до 20 000 долларов

- 16% тратят 20 000 долларов и более

Согласно опросу, типичные бухгалтерские сборы для малого бизнеса составляют от 1000 до 5000 долларов.Если вы новый владелец бизнеса, не забудьте учесть затраты на бухгалтерский учет в своем бюджете. Если вы опытный владелец, возможно, пришло время пересмотреть затраты на бухгалтерский учет.

Прочие расходы, которые необходимо учесть

Административные расходы и гонорары бухгалтера – не единственные бухгалтерские расходы. Вы также должны учитывать влияние бухгалтерского учета на вас и ваше время.

Отчет SCORE показал, что 40% владельцев малого бизнеса считают бухгалтерский учет и налоги худшей частью владения бизнесом .Это чувство возникает не без причины. Вот что предпринимателям не нравится в бухгалтерском учете и налогах:

- Финансовые затраты (47%)

- Административные головные боли и время (13%)

- Сложность соблюдения (13%)

- Изменение правил и неразбериха (10%)

- Оформление документов (8%)

- Неравенство налогового кодекса (8%)

Хотя вы можете подумать, что ваше отношение к бухгалтерскому учету банально по сравнению с холодными наличными деньгами, оно влияет на ваш бизнес.Если бухгалтерский учет делает вас несчастным, проблема может распространиться на другие части вашей деятельности. Ваша способность руководить сотрудниками, обслуживать клиентов и принимать решения может пострадать.

Ваше время также ценно, и его следует учитывать при рассмотрении бухгалтерских расходов. Время, затраченное на бухгалтерские задачи, не приносит прибыли. Чем меньше времени вы тратите на бухгалтерский учет и налоги, тем больше времени у вас будет на развитие вашего бизнеса.

Согласно SCORE, большинство владельцев малого бизнеса тратят 41 час и более на подготовку налогов каждый год. .В исследовании время, потраченное на подготовку налогов, разбивается следующим образом:

- 40% тратят более 80 часов

- 18% тратят от 41 до 80 часов

- 15% тратят от 21 до 40 часов

- 28% тратят менее 21 часа

Вы не хотите тратить большую часть своего рабочего дня на бухгалтерские задачи. Но вы должны учитывать время, которое вы тратите на бухгалтерский учет. Используйте простое программное решение для быстрой записи транзакций. Для сложных задач наймите бухгалтера в помощь. Нахождение баланса между временем и деньгами, потраченными на бухгалтерские книги, поможет вам контролировать расходы на бухгалтерский учет.

Вам нужно простое решение для бухгалтерского учета малого бизнеса? Бухгалтерский учет для малого бизнеса компании Patriot онлайн прост в использовании и предназначен для не бухгалтеров. Мы предлагаем бесплатную поддержку в США. Попробуйте бесплатно сегодня.

В чем разница между расходами и выплатами?

Согласно методу начисления расходов – это затраты, которые были израсходованы или понесены в процессе получения доходов и / или ведения бизнеса.Например, розничный торговец будет указывать свою стоимость проданных товаров как расход того периода, в котором произошли соответствующие продажи (даже если розничный торговец еще не оплатил товары или оплатил товары в более раннем периоде). Некоторые расходы представляют собой распределение затрат, которые были оплачены в более раннем периоде (например, амортизация актива, приобретенного в предыдущем году, распределение 6-месячной страховой премии). Затраты также включают затраты, понесенные в текущем периоде, которые будут оплачены в более позднем периоде (например,грамм. текущая реклама, которая будет оплачена в следующем отчетном периоде). Проценты по ссуде – это ежедневные расходы, даже если все проценты будут выплачены при наступлении срока погашения ссуды в следующем отчетном периоде.

Платеж – это денежная выплата (обычно в форме чека или валюты). Некоторые платежи являются расходами текущего периода (например, арендная плата за текущий месяц), но многие платежи не являются расходами текущего периода. Вот несколько примеров платежей, не являющихся расходами:

- Плата в размере 100000 долларов за покупку земли, прилегающей к компании, никогда не станет расходом

- выплаты, которые являются денежными дивидендами акционерам, никогда не будут расходами корпорации

- выплаты основного долга для уменьшения суммы кредита никогда не будут расходами

- платежи по перечислению удерживаемого налога с заработной платы никогда не будут расходами

- платежей для уменьшения обязательств, возникших в результате расходов, отраженных в более ранних отчетных периодах (например,грамм. платежи для уменьшения процентов к уплате, кредиторской, налоговой)

Некоторые выплаты текущего периода приведут к расходам в будущих периодах :

- платежи за строительство здания, которое будет введено в эксплуатацию в следующем году

- платежей за участие в выставке в следующем году

- платежей за услуги к получению в будущем отчетном периоде

Основы бухгалтерского учета: типы расходных счетов | Малый бизнес

Автор: John Csiszar Обновлено 1 марта 2019 г.

Ведение точных бухгалтерских записей – важная часть успешного ведения малого бизнеса.Помимо защиты вашего бизнеса в случае аудита, систематизированные записи помогают составить представление о финансовом состоянии вашего бизнеса. Бизнес может иметь расходы, которые варьируются от заработной платы до рекламы, а также бесчисленные расходы, связанные с производством продукта, вы обычно можете классифицировать их по нескольким широким бухгалтерским категориям.

Операционные расходы: затраты на поддержание света

По сути, операционные расходы – это любые затраты, которые вы понесете при ведении бизнеса, не связанные напрямую с производством вашего продукта.Например, заработная плата – это обычные операционные расходы, поскольку вы должны платить своим сотрудникам, чтобы они помогали вам производить или продавать свой продукт. Другие распространенные примеры включают рекламу, компьютерные расходы, упаковочные материалы, расходы на техническое обслуживание, коммунальные услуги и расходы на вашего бухгалтера или адвоката. В отчете о расходах операционные расходы часто подразделяются на такие категории, как постоянные и переменные расходы, или на коммерческие, общие и административные расходы.

Стоимость проданных товаров: Стоимость производства товаров и услуг

Категория «Стоимость проданных товаров» включает в себя все расходы, понесенные вашим бизнесом при производстве товаров.Например, если вы платите за приобретение сырья, используемого для создания продукта, который ваш бизнес намеревается продавать, это составляет часть вашей стоимости проданных товаров. Расчет стоимости проданных товаров может оказаться непростым, потому что он включает в себя стоимость труда, затраченного на непосредственное производство вашего продукта.

В то время как обычные зарплаты относятся к категории операционных расходов, работники, которые физически конструируют для вас продукт, считаются частью вашей стоимости проданных товаров. Согласно IRS, эта категоризация обычно применяется только к горнодобывающим и производственным предприятиям.Чтобы рассчитать стоимость проданных товаров, оцените стоимость товарных запасов в начале года, добавьте любые затраты, использованные для производства вашего продукта, и вычтите товарные запасы на конец года.