Счет 90 03 в бухгалтерском учете, 90 субсчета

Продажи, доходы и расходы, расчет финансового результата

Формирование финансового результата

Для учета текущей прибыли организации используется счет 99 «Прибыли и убытки». Он предназначен для выявления конечного финансового результата деятельности организации за текущий период (отчетный год). Записи на нем ведутся ежемесячно в течение года. На первое число нового года остатка по этому счету быть не должно.

Для формирования информации о финансовом результате в течение месяца используется система предусмотренных планом счетов синтетических счетов для учета доходов и расходов:

- Счет 90 «Продажи» (доходы и расходы по основному виду деятельности)

- Счет 91 «Прочие доходы и расходы» (прочие операционные и внереализационные доходы и расходы)

- Счет 99 «Прибыли и убытки» (для определения общей прибыли или убытка по организации)

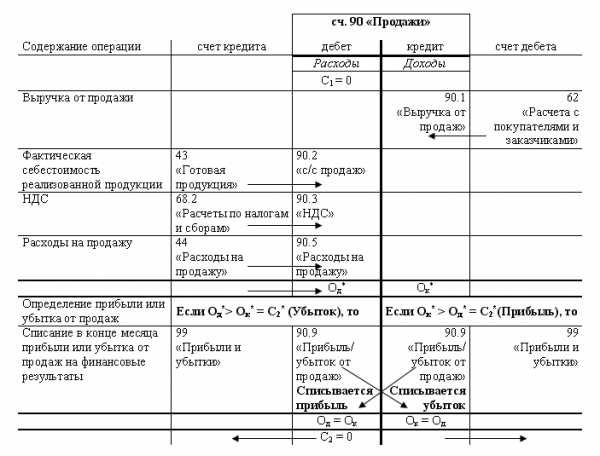

Счет 90 «Продажи» предназначен для формирования информации о доходах и расходах по ведению обычных видов деятельности организации в течение месяца. На счете 90 «Продажи» формируется финансовый результат от экономической деятельности, составляющей основную цель создания организации. Он представляет собой разницу между выручкой от продажи и себестоимостью проданной продукции (работ, услуг).

Счет 91 «Прочие доходы и расходы» предназначен для формирования информации о прочих доходах и расходах, не являющихся основным видом деятельности. Например, расходы и доходы от продажи основных средств или материалов, курсовые разницы и т.д. На счете 91 «Прочие доходы и расходы» отражаются все операционные и внереализационные доходы и расходы (кроме чрезвычайных доходов и расходов и расходов по уплате налога на прибыль, которые отражаются на счете 99 «Прибыли и убытки»).

По окончании каждого месяца сальдо (разница) доходов и расходов со счетов 90 «Продажи» и 91 «Прочие доходы и расходы» переносится на счет 99 «Прибыли и убытки».

На счете 99 «Прибыли и убытки» отражаются: списанный со счетов 90 и 91 прибыль или убыток, доходы и расходы, связанные с чрезвычайными ситуациями, суммы начисленного налога на прибыль. В результате на счете 99 «Прибыли и убытки» выявляется чистая прибыль организации.

При реформации бухгалтерского баланса 31 декабря календарного года сумма чистой прибыли отчетного года, сформировавшаяся по дебету счета 99 «Прибыли и убытки», переносится в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)». Эта запись производится заключительной проводкой декабря отчетного года таким образом, чтобы по состоянию на 1 января года, следующего за отчетным, счет 99 «Прибыли и убытки» не имел никакого сальдо. Счет 84 «Нераспределенная прибыль (непокрытый убыток)» включен в раздел «Капитал». Экономическое содержание данного счета заключается в аккумулировании еще невыплаченной в форме дивидендов (доходов) или нераспределенной прибыли, которая остается у организации в качестве внутреннего источника финансирования долговременного характера.

Схематично формирование прибыли или убытка можно представить следующим образом:

Основной вид деятельности — счет 90 «Продажи»

Для формирования финансового результата по основному вид деятельности предприятия используется счет 90 «Продажи». Счет 90 «Продажи» используется не только для исчисления результата продажи продукции, товаров, работ, услуг за отчетный месяц, но и для формирования накопительных данных к отчету о прибылях и убытках. Для этого предусмотрена следующая структура счета 90 «Продажи».

На счете 90 «Продажи» открываются субсчета для отражения отдельных составляющих финансового результата от продаж.

Для учета выручки от продаж используется субсчет 90.1 «Выручка от продаж».

Для учета себестоимости проданной продукции (товаров, работ, услуг) — субсчет 90.2 «Себестоимость продаж».

Для учета налога на добавленную стоимость, включенного в цену проданной продукции (товаров, работ, услуг), — субсчет 90.3 «Налог на добавленную стоимость».

Дополнительно могут быть открыты другие субсчета. Например, для учета акциза, предусмотренного в цене на проданную продукцию, может использоваться субсчет 90.4 «Акцизы».

Аналогично может предусматриваться субсчет для учета налога с продаж и других расходов.

Для расчета результата от продаж, используется субсчет 90.9 «Прибыль/убыток от продаж».

В течение месяца проводки по счету 90 «Продажи» производятся следующим образом:

Структура счета продаж

По окончании каждого месяца сопоставляются обороты по указанным субсчетам: сумма дебетовых оборотов по субсчетам 90.2, 90.3 и др. сопоставляется с общим кредитовым оборотом по субсчету 90.1. Разница представляет собой прибыль или убыток от продаж за текущий месяц. Эта сумма записывается заключительной датой месяца по дебету счета 90.9 и кредиту счета 99 «Прибыли и убытки» (в случае прибыли) или по дебету счета 99 «Прибыли и убытки» и кредиту счета 90.9 (в случае убытка).

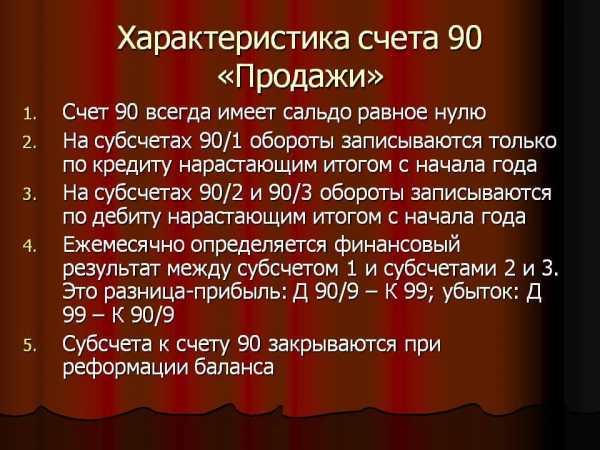

Таким образом, по окончании каждого месяца на синтетическом (общем) счете 90 «Продажи» сальдо (остатка) быть не должно. Однако все субсчета этого счета имеют дебетовое или кредитовое сальдо, величина которого увеличивается, начиная с января до декабря отчетного года.

В декабре отчетного года после списания финансового результата за указанный месяц внутри счета 90 «Продажи» производятся заключительные записи по закрытию всех субсчетов. Для этого оборотами со всех субсчетов списываются соответствующие сальдо на субсчет 90.9. Субсчета 90.2, 90.3 закрываются записями по кредиту в дебет субсчета 90.9. Сумма с субсчета 90.1 списывается с дебета в кредит субсчета 90.9. В результате произведенных записей по состоянию на 1 января нового отчетного года ни один из субсчетов счета 90 «Продажи» сальдо не имеет.

Также см. раздел «Учет реализации и расчетов с покупателями».

Структура счета прочих доходов и расходов — 91 «Прочие доходы и расходы»

Для учета доходов и расходов по неосновным (прочим) видам деятельности 91 «Прочие доходы и расходы». Структура и порядок использования этого счета аналогичен счету 90 «Продажи».

Прочие доходы и расходы организации в зависимости от их характера, условий осуществления и направлений деятельности подразделяются на:

- операционные доходы и расходы

- внереализационные доходы и расходы

- чрезвычайные доходы и расходы

К счету 91 «Прочие доходы и расходы» открыты следующие субсчета: 91.1 «Прочие доходы», 91.2 «Прочие расходы», 91.1 «Сальдо прочих доходов и расходов».

На субсчетах 91.1 «Прочие доходы» и 91.2 «Прочие расходы» данные накапливаются в течении года по видам прочих доходов и расходов. Эти сведения используются для составления отчета о прибылях и убытках и другой бухгалтерской отчетности. Субсчет 91.9 «Сальдо прочих доходов и расходов» предназначен для формирования счета прибылей и убытков в течение отчетного года.

fibradecor.ru

Кредит 90 счета, что отражается по дебету и кредиту?!

90 счет, что отражается по дебету и кредиту?! Для понимания процесса уделим внимание некоторым аспектам предпринимательской деятельности по бухгалтерской документации.

Каждое предприятие обязуется вести ежемесячные расчетные мероприятия по расходным моментам, а также по доходам и прибыли. Есть в бухгалтерских документах строки, используемые для их рационального выполнения.

Бухгалтерская деятельность сопряжена с набором трудностей, но если грамотно составлять буквенно-цифровые проводки, можно добиться неплохого результата и избежать различных путаниц и непонимания в рамках данного аспекта.

Последовательное выполнение действий поможет бухгалтерскому отделу фирмы вывести компанию на другой уровень развития и разобраться со всеми нормами и тонкостями учета документации.

В рамках рассматриваемого материала нас больше всего интересует продажный счет, который используется в целях отражения действий, связанных с реализацией товарных позиций, обеспечением услуг и работ.

Помимо этих «заслуг», данный счет является главным во всем учете НДС, акцизных отчислений, пошлин на экспорт, которые включаются в общую цену продукта. Кредит 90 имеет большое количество особенностей, которые будут внимательно и основательно изучены в рамках данного материала.

Зачем необходимо его использовать?!

Вне зависимости от типа экономической деятельности, которую ведет то или иное предприятие, все суммы, характеризующие прибыль, записываются на этот счет под названием «Продажи». Он является крайне объемным и обладает обширной и разнообразной структурой.

В нем имеется большое количество доходных и затратных действий, учет которых ведется по отдельным аналитическим счетам бухгалтерского баланса.

Если бы у предприятия отсутствовала возможность такого рода сбора сведений, ему было бы трудно разобраться в источниках прибыли и направлениях издержек самостоятельно.

Благодаря проведению обобщения материалов и их группированию на этом счете каждый месяц наблюдается формирование промежуточного итога продаж. А итог, полученный по окончании года, отправляется в документацию под названием «финансовая отчетность».

Таким образом данная строка необходимая для того, чтобы отображать в ней все движения оборотного капитала, связанные с реализацией продуктовых единиц.

Особенности и характеристики счета!

Чтобы систематизировать информацию о доходности, применяется рассматриваемый пункт. В счетном плане он числится как активно-пассивное явление, то есть частично он может носить активный характер и в то же время считаться пассивным.

Есть всего несколько элементов, по которым осуществляется показатель итогового размера выручки с себестоимостью:

- разновидности готовых продуктовых единиц;

- работы и сервис любого назначения;

- приобретаемые товары для комплектации продуктовых единиц;

- указание строительно-монтажных и ремонтных мероприятий;

- товарные группы;

- услуги по транспортированию грузов;

- погрузо-разгрузочные работы;

- аренда объектов собственности;

- передача полномочий на право интеллектуальной собственности.

Вот такие характеристики счет имеет в учете сделок. Все они играют важную роль в процессе осуществления коммерческой работы и ее учета.

Что отражается в нем в бухгалтерии?!

По дебету этой строки наблюдается появление сформированного расходного комплекса, связанного с производственной деятельностью. Выражается этот показатель в себестоимости продукта.

Если данная мера отражается в проводке, в графе кредита могут стоять такие направления, как 41, 43, 44, 20. Если же принимать во внимание кредит 90, то он указывает на итоговый показатель выручки, которая была заполучена на отчетное время. Обороты по дебету в этих проводках отражаются по 62-му разделу.

У фирм, которые имеют специализацию на изготовлении сельскохозяйственной продукции, наблюдение размерного показателя себестоимости выявлено в соответствии с плановыми значениями.

В балансе отражения не имеется, поскольку в процессе завершения отчетного периода он обнуляется. Это происходит по определенным экономическим правилам, и только опытные бухгалтеры смогут провести данное мероприятие.

Если принимать во внимание общую схему этого направления, то можно отметить, что выглядит она приблизительно так.

- Дебет 90. В рамках этой графы заметно отражение расходов по форме себестоимости. Налог на добавленную стоимость и реализационные затраты также включены в цену. Итог подводится по суммарному значению расходов.

- Кредит 90 счета показывает набор доходных направлений, выраженных выручкой от реализации продуктовых единиц. В рамках остатка фигурирует сумма доходных элементов.

Так выглядит данная строка в рамках правильного и рационального ведения бухгалтерского учета. Если подсчитывать все операции по ней верно, то результат будет получен быстро, он же сможет детально отразить экономическую действительность и основные коммерческие параметры.

Структура и назначение компонентов!

Ведение мероприятий в бухгалтерии предполагает учет его структурных элементов, которые тоже представлены в широком разнообразии.

Мы рассмотрим каждый из них по отдельности, чтобы сделать определенные выводы.

- Выручка. 90.1. В этом случае происходит отражение доходов от реализации. При этом не играет роли, какие товарные единицы подверглись процессу реализации – готовая продукция или работы, услуги и прочие сервисы.

- Себестоимость реализованных единиц. Мини-счет, в котором отражается этот показатель, выглядит как 90.2. Здесь производятся учетные мероприятия по себестоимости продукции, подлежащей реализации.

- НДС. Это понятие часто фигурирует в рамках бухгалтерского учета, но здесь он находит конкретное применение. Отражение его происходит по 90.3. Предполагается отображение размера НДС.

- Акцизы. 90.4 необходимо использовать в целях учетных действий, связанных с акцизами, которые отнесены на цену реализуемых продуктовых единиц.

- Пошлины экспортного характера. Это порядковый номер 90.5. Такие элементы имеют тесную взаимосвязь с передаваемыми товарными позициями.

- Прибыль от реализации/убыток. Элемент, в котором фигурирует суммарный результат деятельности предприятия по завершении каждого периода.

Можно отметить, что если речь идет о доходах, то они отмечаются в кредите. Если же вести разговор о расходных направлениях, то их отражение происходит в дебете.

Может быть интерес материал: «Кредит 70 счета»

Особенности аналитического учета

Аналитика осуществляется по элементам, которые подлежат обнулению и закрытию по окончании каждого отчетного периода, а также переносят свои остаточные величины касательно прибылей и убытков.

Карточка может иметь несколько характерных оборотов субсчетов.

- 1 – по отношению к вырученным деньгам;

- 2 – в отношении к себестоимости;

- 3 – в связи с суммами налогов;

- 4 – по учету акцизных направлений;

- 5 – для оплаты экспортных пошлин и отчислений;

- 9 – в целях подведения совокупного итога.

Суммы, которые были начислены в течение месяца по 1 – 4, обязательно списываются под итоговую величину. Далее происходит полное обнуление посредством проводки с 99-м элементом.

В целях аналитических учетных операций необходимо принимать по внимание отдельное отражение по каждому из типов товарных направлений.

Проводки в БУ

Элементы под порядковыми номерами 90.3 – 90.5 с практической точки зрения используются далеко не всеми предприятиями. В какой-то степени это имеет четкую взаимную связь с тем аспектом, что у каждой системы обложения объекта налогами присутствует своя специфика, как и у разных направлений деятельности.

Типовые проводки представлены двумя основными блоками – по дебету и по кредиту. Есть несколько групп проводок, отображающих различные деяния с финансами, и мы рассмотрим основные направления.

Проводки, предполагающие отражение выручки

Вот несколько финансовых и бухгалтерских операций, которые позволят определять выручку и грамотно вести ее учет.

- Д76К90.1 – речь идет о фирмах, которые считаются прочими кредиторами и дебиторами;

- Д50К90.1 – в данной ситуации корреспонденция предполагает указание на размер дохода, отдельных подразделений;

- Д50 (а также Д55, 51, 52) – в случае поступления на адрес продавца сумм выручки по определенным сделкам;

- Д79К90.1 – в данной ситуации речь идет об указании размера дохода от всех совершенных в определенный период времени сделок по продажам различных активов и готовых продуктов;

- Д98К90.1 – в рамках этой операции предполагается отнесение части выручки к доходам, относящимся к будущим периодам при проведении авансовых платежей.

Вот мы и рассмотрели особенности данного направления. А теперь есть смысл рассмотреть перечень вспомогательных проводок, которые тоже довольно часто применяются в практической картине.

Дополнительные проводки

Их набор не так широк, тем не менее, он является популярным и востребованным.

- Д90.2К41 (а также 43, 40) – в процессе списания товарных позиций или категорий готовых продуктовых единиц;

- Д90.2К42 – в процессе отражения торговой наценки в рамках бухгалтерского учета.

Есть еще несколько дополнительно используемых записей, отображающих набор сведений по коммерческой работе.

Суммарный результат от продаж по месячным итогам и его формирование

Подсчет оборотов по всем направленностям осуществляется по окончании каждого месяца по календарю, а после этого происходит вывод финансового результата.

Он может носить положительный и отрицательный характер, что определяется определенным способом.

- Осуществляется определение остатка (сальдо) по всем аспектам, если они имели место быть;

- После этого происходит сложение суммарного оборота, включая несколько прочих важных мероприятий.

В следующем месяце происходит повторение всей этой процедуры, и сальдо переносится в каждый из разделов снова открытого продажного раздела.

Повторяются подобные манипуляции до окончания года. Вот мы и рассмотрели, что кредит 90 счета показывает, и какие операции обычно в нем отображаются.

Порядок определения итогов за год и образец действий

Для каждого бухгалтерского специалиста подход года к концу символизирует, что аккумулирующий элемент под номером 90 должен подводиться к нулю. Для этого закрывается каждый мини-счет и используется дебет или кредит 90.9.

Осуществляется этот перечень мероприятий следующей схемой.

- Кредитовое сальдо подлежит обнулению. Для этого применяется специализированная проводка Д90-1К90-9.

- В целях того, чтобы свести дебетовое сальдо к нулевому значению, используется соответствующая запись Д90-9К90-2.

- Впоследствии по аналогии происходит списание налоговой величины на добавленную стоимость, которая была начисления по 90-3. Точная проводка имеет следующий вид: Д90-9К90-3.

- Если встречались пошлины и акцизы, то необходимо осуществить определение оборотов и отнести их на дебет.

- Далее в графе прибыли или убытка от продаж происходит подсчет итогового сальдо, в итоге всех проводок оно сводится к нулю.

Получается, что нам удалось в полной мере осуществить закрытие, а со следующего года произойдет его открытие для ведения учета по новым операциям в рамках предпринимательской деятельности.

Заключение, или резюме вышесказанных аспектов!

Графа «Продажи» выступает в качестве важного и сложного элемента бухгалтерской деятельности любого предприятия. Он используется для ведения учетных операций по всем доходным и расходным типам деятельности.

Посредством данного элемента происходит аккумулирование всех операций, которые связаны с отгрузками товарных и продуктовых единиц.

Помимо этого, разделы могут выполнять и прочие функции, например, осуществлять отражение начисленного налога на добавленную стоимость, а также прочих сборов и взносов, которые имеют отношение к передаваемым продуктовым единицам. Он должен быть изучен бухгалтерами очень тщательно, чтобы был рационально подсчитан итог финансовой деятельности по итогам годового периода.

Таким образом, следование общим правилам, принципам и рекомендациям ведения проводок в бухгалтерском балансе позволит предприятию избежать проблем с налоговыми органами, а также предотвратить всевозможные путаницы и недоразумения в бумажном плане.

Есть несколько значений и понятий, которые отображаются посредством данного счета, и если операции будут проведены грамотно, бухгалтер сможет быть спокойным за коммерческую деятельность в целом и за ее элементы в частности.

pankredit.com

1 | Приказ – накладная, товарно – транспортная (форма N 1-Т), железнодорожная (формы N N ГУ-27, 29 и др.) накладные, авианакладная, коносаменты и другие отгрузочные документы, счета | Начислена задолженность покупателей и заказчиков за проданные им продукцию, товары, выполненные работы, оказанные услуги | 62 | 90/1 |

2 | Отчет кассира (форма N КО-4), приходный кассовый ордер (форма N КО-1) | Отражена выручка в организациях розничной торговли по продажной стоимости проданных товаров | 50 | 90/1 |

3 | Справка – расчет бухгалтерии | Сторнированы суммы скидок (накидок), относящихся к проданным товарам в организациях розничной торговли, которые ведут учет товаров по продажным ценам (сторно) | (90/2) | (42) |

4 | Приказ – накладная, товарно – транспортная (форма N 1-Т), железнодорожная (формы N N ГУ-27, ГУ-29 и др.) накладные, авианакладная и другие отгрузочные документы, счета, справка – расчет бухгалтерии | Списана себестоимость проданных товаров, продукции, работ, услуг и др. | 90/2 | 20, 21, 41, 43, 45 |

5 | Справка – расчет бухгалтерии | Списаны расходы, связанные со сбытом продукции, и расходы на содержание торговой организации | 90/2 | 44 |

6 | То же | Списаны общехозяйственные расходы, если учетной политикой организации предусмотрен соответствующий вариант списания общехозяйственных расходов | 90/2 | 26 |

7 | Счета – фактуры, налоговая декларация по НДС, приказ – накладная, товарно – транспортные, железнодорожные, авианакладные и другие отгрузочные документы, счета | Начислен НДС в бюджет: если выручка в целях налогообложения считается “по отгрузке” если выручка в целях налогообложения считается “по оплате” | 90/3 90/3 | 68 76/ндс |

8 | Счета – фактуры, налоговая декларация | Начислен акциз со стоимости отгруженной продукции | 90/4 | 68 |

9 | Грузовая таможенная декларация | Списаны экспортные пошлины по реализованному экспортному товару | 90/5 | 44 (76) |

10 | Расчет налога с продаж | Начислен налог с продаж при расчетах наличными | 90/6 | 68 |

11 | Справка – расчет бухгалтерии | Произведено ежемесячное списание: суммы выявленной за отчетный период прибыли суммы выявленного за отчетный период убытка | 90/9 99 | 99 90/9 |

12 | То же | Произведено закрытие субсчетов, открытых к счету 90 по состоянию на 31 декабря отчетного года (при реформации баланса): 90/1 90/2 90/3 90/4 90/5 90/6 и т.д. | 90/1 90/9 90/9 90/9 90/9 90/9 | 90/9 90/2 90/3 90/4 90/5 90/6 |

studfiles.net