Новая безопасная доля вычетов НДС за 3 квартал 2018

Заявлять крупные вычеты НДС теперь еще опаснее. За три месяца их средняя доля в начисленном налоге по стране снизилась с 87,1 до 86,5 процента. Поэтому прежде чем сдавать декларацию по НДС сверьтесь с безопасной долей вычетов за 3 квартал 2018 в своем регионе.

В этой статье:

Налоговики уже опубликовали сведения с безопасными показателями на 1 августа 2018 года. С данными налоговиков стоит сверить вычеты, когда будете готовить декларацию по НДС за 3 квартал 2018 года. Если налоговикам покажется слишком большим ваш показатель, они могут вызвать на комиссию.

Безопасная доля вычетов по НДС за 3 квартал 2018 по регионам

Мы подсчитали, какой порог нежелательно превышать организациям в каждом субъекте. В таблице ниже смотрите безопасную долю вычетов для декларации по НДС за 3 квартал 2018 года по регионам.

| Регионы РФ |

Безопасная доля вычета НДС за 3 квартал 2018 |

| РЕСПУБЛИКИ | |

| Адыгея | 85,7 |

| Алтай | 90,7 |

| Башкортостан | 87,6 |

| Бурятия | 88,2 |

| Дагестан | 86,1 |

| Ингушения | 93,3 |

| Кабардино-Балкария | 93,4 |

| Калмыкия | 80,1 |

| Карачаево-Черкесия | 93 |

| Карелия | 84 |

| Коми | 79,3 |

| Крым | 88 |

| Марий Эл | 89 |

| Мордовия | 90 |

| Саха (Якутия) | 86,6 |

| Северная Осетия-Алания | 86,4 |

| Татарстан | 87,9 |

| Тыва | 75,5 |

| Удмуртия | 80,1 |

| Хакасия | 89,9 |

| Чечня | 101,1 |

| Чувашия | 83,3 |

| КРАЯ | |

| Алтайский | |

| Забайкальский | 90,1 |

| Камчатский | 89,2 |

| Краснодарский | 89,6 |

| Красноярский | 75,1 |

| Пермский | 78,9 |

| Приморский | 95,5 |

| Ставропольский | 88,5 |

| Хабаровский | 89,1 |

| ОБЛАСТИ | |

| Амурская | 113,9 |

| Архангельская | 82,6 |

| Астраханская | 61,1 |

| Белгородская | 88,5 |

| Брянская | 86,7 |

| Владимирская | 84,9 |

| Волгоградская | 85,7 |

| Вологодская | 83,2 |

| Воронежская | 92,5 |

| Ивановская | 92,5 |

| Иркутская | 77,8 |

| Калининградская | 64,1 |

| Калужская | 87,3 |

| Кемеровская | 82,8 |

| Кировская | 86,7 |

| Костромская | 84,7 |

| Курганская | |

| Курская | 92,9 |

| Ленинградская | 81,3 |

| Липецкая | 87,7 |

| Магаданская | 99,9 |

| Московская | 90,4 |

| Мурманская | 78,9 |

| Нижегородская | 88 |

| Новгородская | 86,9 |

| Новосибирская | 89,2 |

| Омская | 82,9 |

| Оренбургская | 69,7 |

| Орловская | 94 |

| Пензенская | 90,3 |

| Псковская | |

| Ростовская | 91,7 |

| Рязанская | 85 |

| Самарская | 83,8 |

| Саратовская | 85,1 |

| Сахалинская | 97,6 |

| Свердловская | 87,1 |

| Смоленская | 93,2 |

| Тамбовская | 95,7 |

| Тверская | 88,7 |

| Томская | 74,1 |

| Тульская | 91,5 |

| Тюменская | 83,4 |

| Ульяновская | 91,6 |

| Челябинская | 86,8 |

| Ярославкая | 86,5 |

| ГОРОДА ФЕДЕРАЛЬНОГО НАЗНАЧЕНИЯ | |

| Москва | 88,2 |

| Санкт-Петербург | 89,9 |

| Севастополь | 82,1 |

| АВТОНОМНАЯ ОБЛАСТЬ | |

| Еврейская | 92,4 |

| АВТОНОМНЫЕ ОКРУГА | |

| Ненецкий | 119,8 |

| Ханты-Мансийский – Югра | 60,1 |

| Чукотский | 103,3 |

| Ямало-Ненецкий | 64,9 |

Из региона в регион показатель меняется. В Ханты-мансийском АО, например, самая низкая доля — 60,1%. А в Ненецком АО этот показатель составляет 119,8%, то есть компании получили больше налога из бюджета, чем заплатили. Безопасная доля вычетов по НДС в 2018 году за 3 квартал в Москве составила 88,2%. Мы уточнили в региональных управлениях, насколько для них важно превышение показателя по региону.

В некоторых инспекциях налоговики спокойно относятся к тому, что показатель оказалась выше нормы. Инспекторы считают, что нельзя использовать один показатель для всех компаний. К каждой нужно относиться индивидуально. Если в остальном компания не вызывает вопросов, то не стоит беспокоиться. Такую позицию занимают, например, налоговики в Пензе.

Кроме регионального показателя инспекторы обращают внимание на показатель, который установила ФНС в приказе от 30.05.2007 № ММ-3-06/333@. По этому документу доля вычетов НДС от суммы начисленного налога не должна быть больше 89 процентов. Этих рекомендаций придерживаются контролеры.

В регионах говорят, что, если показатель оказалась больше 89 процентов, компании стоит ждать проверку. Тем более если организация возмещает налог. Пусть в остальном организация добросовестная и не вызывает подозрений.

Причины, из-за которых компания может лишиться вычетов НДС

Компания может лишиться вычетов, даже если она формально выполнила все требования кодекса. В УФНС рассказали, из-за чего ревизоры потребуют заплатить больше налога.

Проверьте контрагентов поставщика, выручку компании и долю вычетов НДС. Иначе есть риск их лишиться. Контролеры двух регионов рассказали, что учесть в отчетности, чтобы избежать доначислений и выездных ревизий налоговиков.

Высокие вычеты НДС

Не превышайте региональный показатель безопасной доли вычетов по ндс за 3 квартал 2018г, если не хотите внимания ИФНС. Еще надежнее не заявлять больше 89 процентов. Такой лимит установила ФНС в приказе от 30.05.2007 № ММ-3-06/333@. Если показывать больше, ревизоры могут запросить больше пояснений.

Инспекторы сравнивают показатель компании с предыдущими периодами. Например, ревизоры заподозрят схему, если доля в 3 квартале стала резко больше показателя 2 квартала.

Но высокие показатели налога автоматически не означают, что компания получила необоснованную налоговую выгоду. Например, у организации с сезонным характером работы в одном из кварталов вычеты могут быть значительно больше.

Сделки поставщика с однодневками

Компания рискует вычетами, если ее поставщики проводили сделки с однодневками. При этом ревизоры их снимут, даже если найдут однодневки в третьем-четвертом звене цепочки. Это подтвердили в региональных УФНС. Тем более налоговики придумали 22 новых признака однодневки

Совет от УНП

Соберите досье на контрагента перед сделкой. Для этого можно воспользоваться сервисом от УНП “Проверка контрагентов”. С помощью сервиса можно получить электронное досье и экспертное заключение по подрядчику, убедиться в наличии у него необходимых лицензий, неотнесении компании к банкротам и т.д. Подобная информация свидетельствует об осмотрительности при выборе партнеров.

Компании могут застраховаться от налоговых рисков, если контрагент работает с однодневками. Попросите его написать гарантийное письмо о том, что он осмотрительно выбирает бизнес-партнеров. Образец есть в УНП № 7, 2018Тогда компания сможет взыскать убытки с поставщика, если ей доначислят налоги.

Инспекторы не вправе снимать вычеты только из-за того, что контрагент поставщика — однодневка. Ревизоры должны доказать, что сделка нереальная (п. 1 ст. 54.1 НК). Если заключили сделку ради прибыли, а поставку выполнил сам контрагент, ревизоры не вправе снимать расходы. Но часто реальность сделки доказывают лишь в суде (постановление Арбитражного суда Северо-Западного округа от 27.09.2017 № Ф07-9158/2017).

Низкая выручка

Налоговики будут пытаться снять вычеты, если у компании низкая выручка или не было налогооблагаемых операций. Но в НК нет такого ограничения. Поэтому организация вправе заявить налог на добавленную стоимость к вычету, даже если у нее не было выручки (письмо Минфина от 19.11.2012 № 03-07-15/148).

Если компания сдает декларацию с налогом к возмещению, будьте готовы представить в ИФНС большое количество бумаг. Если вы готовы к запросам инспекции и сможете подтвердить право на вычеты, не стоит от них отказываться.

Как не превысить в безопасную долю вычетов по НДС за 3 квартал 2018: рекомендации

Чтобы уложиться в безопасную долю, можно исключить сомнительные вычеты. Налоговики рассказали УНП, когда их не стоит заявлять.

Контролеры не рекомендуют принимать налог к вычету по кассовому чеку с выделенным НДС. На проверке в них отказывают, если есть только чек, но нет счета-фактуры (письмо Минфина от 12.01.2018 № 03-07-09/634). Исключение только у командировочных и представительских расходов.

Налоговики подозрительны к операциям с поставщиками на спецрежимах. Можно принять налог к вычету по сделкам с такими контрагентами, но только при двух условиях:

- Поставщик должен выставить счет-фактуру с НДС. Если контрагент оформил документ с пометкой «без НДС», налоговики вычет не примут.

- Если продавец выставил счет-фактуру с налогом, то он должен заплатить налог (п. 5 ст. 173 НК). В этом случае вычет можно заявить. Но прежде стоит убедиться, что контрагент перечислил НДС. Для этого стоит попросить у него копию платежки.

Компании безопаснее перенести часть вычетов, если в 3 квартале у нее не было выручки или она была минимальная. Инспекторы считают, что вычеты без выручки — признак схемы. В этом случае у компании будут просить пояснения или же могут прийти с осмотром. Если тесно общаться с налоговиками нет желания, тогда достаточно перекинуть часть вычетов на другие налоговые периоды.

НК не считает большие вычеты нарушением. Компания не обязана соблюдать безопасную долю. Если уверены, что сможете подтвердить их, переносить вычеты не нужно. Если у инспекторов появятся вопросы, представьте договоры, акты, пояснения.

www.gazeta-unp.ru

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | |

Белгородская область | 88,5 |

Брянская область | 86,7 |

Владимирская область | 84,9 |

Воронежская область | 92,5 |

Ивановская область | 92,5 |

Калужская область | 87,3 |

Костромская область | 84,7 |

Курская область | 92,9 |

Липецкая область | 87,7 |

Московская область | 90,4 |

Орловская область | 94 |

Рязанская область | 85 |

Смоленская область | 93,2 |

Тамбовская область | 95,7 |

Тверская область | 88,7 |

Тульская область | 91,5 |

Ярославская область | 86,5 |

город Москва | 88,2 |

СЕВЕРО – ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | |

Республика Карелия | 84 |

Республика Коми | 79,3 |

Архангельская область | 82,6 |

Вологодская область | 83,2 |

Калининградская область | 64,1 |

Ленинградская область | 81,3 |

Мурманская область | 78,9 |

Новгородская область | 86,9 |

Псковская область | 88,2 |

город Санкт-Петербург | 89,9 |

Ненецкий АО | 119,8 |

СЕВЕРО – КАВКАЗСКИЙ ОКРУГ | |

Республика Дагестан | 86,1 |

Республика Ингушетия | 93,3 |

Кабардино-Балкарская Республика | 93,4 |

Карачаево-Черкесская Республика | 93 |

Республика Северная Осетия – Алания | 86,4 |

Чеченская Республика | 101,1 |

Ставропольский край | 88,5 |

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | |

Республика Адыгея | 85,7 |

Республика Калмыкия | 80,1 |

Республика Крым | 88 |

Краснодарский край | 89,6 |

Астраханская область | 61,1 |

Волгоградская область | 85,7 |

Ростовская область | 91,7 |

город Севастополь | 82,1 |

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | |

Республика Башкортостан | 87,6 |

Республика Марий-Эл | 89 |

Республика Мордовия | 90 |

Республика Татарстан | 87,9 |

Удмуртская Республика | 80,1 |

Чувашская Республика | 83,3 |

Кировская область | 86,7 |

Нижегородская область | 88 |

Оренбургская область | 69,7 |

Пензенская область | 90,3 |

Пермский край | 78,9 |

Самарская область | 83,8 |

Саратовская область | 85,1 |

Ульяновская область | 91,6 |

УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | |

Курганская область | 87 |

Свердловская область | 87,1 |

Тюменская область | 83,4 |

Челябинская область | 86,8 |

Ханты-Мансийский АО – Югра | 60,1 |

Ямало – Hенецкий АО | 64,9 |

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | |

Республика Алтай | 90,7 |

Республика Бурятия | 88,2 |

Республика Тыва | 75,5 |

Республика Хакасия | 89,9 |

Алтайский край | 90 |

Красноярский край | 75,1 |

Иркутская область | 77,8 |

Кемеровская область | 82,8 |

Новосибирская область | 89,2 |

Омская область | 82,9 |

Томская область | 74,1 |

Забайкальский край | 90,1 |

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | |

Республика Саха (Якутия) | 86,6 |

Приморский край | 95,1 |

Хабаровский край | 89,1 |

Амурская область | 113,9 |

Камчатский край | 89,2 |

Магаданская область | 99,9 |

Сахалинская область | 97,6 |

Еврейская автономная область | 92,4 |

Чукотский АО | 103,3 |

БАЙКОНУР | |

Байконур | 58,4 |

ibport.ru

НДС-2018-2019 — сроки уплаты, КБК, проценты, возмещение

Порядок ведения налогового учета по НДС

Когда должна быть произведена оплата НДС и каковы сроки сдачи декларации

Как заполнить платежку по НДС 2018-2019 годов для юридических лиц (КБК и другие реквизиты)

Какая ставка НДС действует в 2018-2019 годах в России

Что такое возмещение НДС в 2018-2019 годах

Сколько процентов составляет оптимальная налоговая нагрузка по НДС 2018-2019 годов

Порядок ведения налогового учета по НДС

Порядок ведения налогового учета по НДС определяется не только законодательством, но и учетной политикой компании. Законодательство по НДС, в частности, регулирует правила исчисления налога, размер ставки налога, освобождения от налогообложения, заявления вычетов или признания их в расходах.

О некоторых особенностях заявления вычетов и признания их в расходах можно прочитать в статье «Как ведется налоговый учет по НДС в 2017-2018 годах?».

Узнать о недавних изменениях правил заявления вычетов в ускоренном порядке можно из этой статьи.

Ведение налогового учета предусматривает отражение налоговой базы, ставки и суммы налога в налоговых регистрах. Форма и порядок ведения одних регистров (книга покупок, книга продаж, журналы учета счетов-фактур) предусмотрены нормативными документами, другие должны быть разработаны самостоятельно и утверждены в учетной политике.

Об особенностях оформления налоговых регистров читайте в статье «Регистры налогового учета по НДС: закрепляем в учетной политике». О том, как изменен порядок их заполнения с 01.10.2017, читайте в статье «Новые правила заполнения счетов-фактур и регистров налогового учета по НДС».

Что должно быть отражено в учетной политике по НДС, а также ее образец вы найдете здесь.

Когда должна быть произведена оплата НДС и каковы сроки сдачи декларации

Сроки для уплаты НДС, а также представления налоговой декларации регламентированы ст. 174 НК РФ. Оплата налога производится каждый месяц равными платежами, рассчитанными с учетом получившейся суммы налога к уплате по предыдущему налоговому периоду; декларация же представляется 1 раз в квартал.

О том, что является налоговым периодом по НДС, рассказывается в этой статье.

С 2015 года декларация по НДС представляется до 25 числа месяца, следующего за кварталом, и до 25 числа каждого месяца производился платеж. Такие сроки были внесены законом «О внесении изменений в части первую и вторую НК РФ» от 29.11.2014 № 382-ФЗ.

О сроках уплаты НДС читайте здесь.

Как заполнить платежку по НДС 2018-2019 годов для юридических лиц (КБК и другие реквизиты)

Важными реквизитами при уплате НДС 2017-2018 годов, как и прежде, являются:

- налоговый период;

- назначение платежа;

- КБК.

Налоговый период указывается согласно периоду предоставляемой налоговой декларации. В назначении платежа это период необходимо продублировать и указать, что осуществляется оплата 1/3 НДС.

КБК является также неотъемлемым реквизитом, неверное указание которого может привести к необходимости уточнения платежа. В соответствии с классификатором кодов КБК НДС для компаний и ИП одинаковый (приказ Минфина РФ от 16.12.2014 № 150н):

Кроме того, указанный в платежном поручении КБК должен соответствовать коду, проставленному в налоговой декларации.

Более подробно о применяемых КБК при перечислении НДС рассказывается здесь и здесь.

О применении действующей формы декларации по НДС читайте в статье «Какой порядок заполнения декларации по НДС (пример, инструкция, правила)».

Какая ставка НДС действует в 2018-2019 годах в России

Ст. 164 НК РФ регламентирует величину ставок, которые применяются компаниями и ИП при исчислении НДС 2017-2018 годов.

Существуют ставки:

- 10%;

- 18%;

- 0%;

- 10/110;

- 18/118.

При реализации товаров на экспорт применяется ставка 0% (подп. 1 п. 1 ст. 164 НК РФ). Однако по товарам, реализуемым на экспорт через интернет, применить ставку 0% нельзя. Почему? Читайте в публикации «Ставка НДС 0% при экспорте действует не всегда».

О продлении на 2017 год ставки 0% на железнодорожном транспорте в пригородном сообщении читайте в материале «НДС в пригородном ж/сообщении останется нулевым и в 2017 году».

Применяемая налогоплательщиком ставка обязательно должна фигурировать в счете-фактуре (ст. 169 НК РФ).

Об особенностях оформления счетов-фактур читайте в статье «Постановление Правительства РФ № 1137: нюансы заполнения документов по НДС».

Сведения по счетам-фактурам заносятся:

- в книгу покупок;

- книгу продаж.

Следует обратить внимание на то, что с 2015 года изменился порядок применения журнала полученных/выставленных счетов-фактур. С 01.01.2015 счета-фактуры в этом журнале должны регистрировать только отдельные категории налогоплательщиков. Кто к ним относится, можно узнать из материала «Журнал учета счетов-фактур 2017-2018: кому он нужен?».

О том, как заполнить журнал учета полученных /выставленных счетов-фактур, вы узнаете из статьи «Как заполнять журнал учета счетов-фактур с 1 октября 2017 года?».

Возможен ли штраф, если журнал учета счетов-фактур не ведется и не представляется, узнайте из статьи «Какой штраф за несдачу журнала учета счетов-фактур».

Однако применение ставок НДС 2017-2018 годов, так же как и раньше, может быть неактуальным для тех компаний или ИП, которые имеют право воспользоваться льготами по налогу (ст. 149 НК РФ), а также тех, кто находится на спецрежимах. Они счета-фактуры могут не выставлять (см. письма Минфина России от 15.02.2017 № 03-07-09/8423, от 07.11.2016 № 03-07-14/64908).

Лица, освобожденные от уплаты НДС в соответствии со ст. 145 НК РФ, должны выставлять счета-фактуры с пометкой: «Без НДС».

О том, какую деятельность лучше вести с НДС, а какую без, читайте в материале «Работа с или без НДС (плюсы и минусы)».

Что такое возмещение НДС в 2018-2019 годах

Каждый налогоплательщик НДС, имеет право воспользоваться вычетами.

Ознакомиться с особенностями применения вычетов вы сможете в статье «Что такое налоговые вычеты по НДС?».

В налоговых периодах, когда сумма вычетов превалирует над суммой НДС к уплате, компании и ИП могут возместить налог из бюджета. Ст. 176 и 176.1 НК РФ предусматривают алгоритм возмещения налога. Однако не всегда процесс возмещения проходит гладко.

Ситуации, когда в возмещении НДС может быть отказано, рассмотрены в статье «Какие существуют основания для отказа в возмещении НДС?».

Сколько процентов составляет оптимальная налоговая нагрузка по НДС 2018-2019 годов

Показатели налоговой нагрузки определяют финансовое состояние фирмы. Для расчета налоговой нагрузки существует формула, одним из показателей которой является сумма налога к уплате.

Подробнее о налоговой нагрузке, а также о порядке расчета и величинах, влияющих на ее значение, см. в материале «Налоговая нагрузка по НДС: от чего зависит и как рассчитать?».

Как уже отмечалось ранее, на показатель налоговой нагрузки влияют различные факторы. Таким образом, корректируя основные величины, применяемые для расчета налоговой нагрузки, можно добиться ее увеличения или наоборот, уменьшения.

Используя тот или иной вариант снижения налоговой нагрузки, не забывайте о безопасной доле налоговых вычетов, ведь превышение величины этой доли приведет к повышенному вниманию налоговых органов. Оценить безопасность доли вычета по НДС можно с помощью этого материала.

nalog-nalog.ru

Как рассчитать безопасную долю вычетов по НДС

НК РФ позволяет плательщикам НДС использовать вычет по налогу позднее, чем в квартале принятия к учету товаров, работ или услуг. Поэтому организация или ИП, заявляя НДС к вычету, задумываются: какую часть НДС-вычетов показать в текущем налоговом периоде, а какую перенести на следующий квартал или кварталы.

Этот вопрос вызван тем, что если в НДС-декларации заявить налог к возврату из бюджета, пристального внимания налоговиков не избежать. И дело в этом случае не ограничится стандартной камеральной проверкой, которая обычно проходит без участия налогоплательщика. Налоговики, которых вы попросили вернуть налог, наверняка направят вам требование о представлении документов и каждый счет-фактуру и сопутствующие документы будут проверять с особой тщательностью.

Но, даже заявляя НДС к уплате, может оказаться, что при ваших оборотах сумма налога покажется налоговикам подозрительно маленькой. Этот факт без дополнительного внимания к вам также не останется. Но ведь очень не хочется, чтобы «неправильная» доля налоговых вычетов спровоцировала выездную проверку.

Именно поэтому часто возникает вопрос, как посчитать безопасную долю вычетов по НДС и сколько такая доля составляет.

Безопасная доля налоговых вычетов по НДС 2018

Отражение в декларации по НДС значительных сумм налоговых вычетов – один из критериев для проведения выездной налоговой проверки. Данный критерий является общедоступным и был разработан налоговиками для того, чтобы налогоплательщики могли самостоятельно оценить риск проведения в отношении себя выездной налоговой проверки.

Высокой является такая доля вычетов по НДС, которая за 12 месяцев равна или превышает 89% от суммы начисленного НДС (п. 3 Приложения № 2 к Приказу ФНС от 30.05.2007 № ММ-3-06/333@). Соответственно, безопасная доля вычетов по НДС 2018 составляет 88% и менее.

При этом обращаем внимание, что данная доля была предложена налоговиками еще в 2008 году (Приказ ФНС от 14.10.2008 № ММ-3-2/467@) и с тех пор не изменялась.

Однако в региональных налоговых органах могут быть установлены и иные критерии безопасных налоговых вычетов в регионах, которые часто для налогоплательщиков являются закрытой информацией.

Кроме того, приведенная выше доля не учитывает, как минимум, отраслевую специфику деятельности организации.

Как рассчитать безопасную долю вычетов по НДС

Учитывая, что доля рассчитывается за 12 месяцев, налогоплательщику стоит определять коэффициент на конец каждого квартала, а не ограничиваться только календарным годом. К примеру, по итогам 1 квартала 2018 года в расчет нужно взять данные о начисленном НДС и налоге к вычету за 2-4 кварталы 2017 года и 1-ый квартал 2018 года.

Сказанное означает, что для расчета безопасной доли вычетов по НДС формулу можно представить в виде:

ДБ = (В1 + В2 + В3 +В4) / (Н1 + Н2 + Н3 + Н4)

где В1, В2, В3, В4 – сумма вычетов по НДС за 4 последовательных квартала в последние 12 месяцев;

где Н1, Н2, Н3, Н4 — сумма начисленного НДС за 4 последовательных квартала в последние 12 месяцев.

glavkniga.ru

Безопасная доля вычетов НДС за 2 квартал 2018 года: актуальные данные

У компаний появилась возможность подогнать свою долю вычетов НДС за 2 квартале 2018 года под безопасную. Налоговики уже опубликовали сведения с безопасными показателями на 1 мая 2018 года.

Общероссийская безопасная доля вычетов — 89 %. Но в каждом регионе свой показатель. Лучше ориентироваться на него. Если заявите вычеты выше средних, инспекторы могут вызвать на комиссию (подп. 4 п. 1 ст. 31 НК). Поэтому прежде чем готовить декларацию по НДС за 2 квартал 2018 года, сверьтесь с безопасной долей вычетов НДС в вашем регионе.

Безопасная доля вычетов НДС за 2 квартал 2018: проверьте свой регион

Безопасная доля вычетов по НДС за 2 квартал 2018 года по регионам (скачать таблицу)

| №п/п | Регионы РФ |

Безопасная доля вычетов НДС за 2 квартал 2018 года |

| РЕСПУБЛИКИ | ||

| 1 | Адыгея | 86,47 |

| 2 | Алтай | 90,36 |

| 3 | Башкортостан | 87,75 |

| 4 | Бурятия | 85,35 |

| 5 | Дагестан | 87,23 |

| 6 | Ингушения | 93,99 |

| 7 | Кабардино-Балкария | 93,98 |

| 8 | Калмыкия | 78,84 |

| 9 | Карачаево-Черкесия | 93,65 |

| 10 | Калерия | 84,2 |

| 11 | Коми | 79,31 |

| 12 | Крым | 88,16 |

| 13 | Марий Эл | 90,36 |

| 14 | Мордовия | 89,63 |

| 15 | Саха (Якутия) | 85,02 |

| 16 | Северная Осетия-Алания | 88,17 |

| 17 | Татарстан | 88,4 |

| 18 | Тыва | 74,41 |

| 19 | Удмуртия | 80,13 |

| 20 | Хакасия | 89,92 |

| 21 | Чечня | 103,32 |

| 22 | Чувашия | 83,2 |

| КРАЯ | ||

| 23 | Алтайский | 86,6 |

| 24 | Забайкальский | 90,94 |

| 25 | Камчатский | 88,88 |

| 26 | Краснодарский | 89,49 |

| 27 | Красноярский | 76,13 |

| 28 | Пермский | 79,29 |

| 29 | Приморский | 94,75 |

| 30 | Ставропольский | 88,87 |

| 31 | Хабаровский | 88,01 |

| ОБЛАСТИ | ||

| 32 | Амурская | 116,82 |

| 33 | Архангельская | 88,46 |

| 34 | Астраханская | 58,29 |

| 35 | Белгородская | 89,44 |

| 36 | Брянская | 92,35 |

| 37 | Владимирская | 84,62 |

| 38 | Волгоградская | 87,04 |

| 39 | Вологодская | 83,85 |

| 40 | Воронежская | 92,33 |

| 41 | Ивановская | 92,64 |

| 42 | Иркутская | 79,30 |

| 43 | Калининградская | 65,79 |

| 44 | Калужская | 86,62 |

| 45 | Кемеровская | 81,67 |

| 46 | Кировская | 84,88 |

| 47 | Костромская | 84,14 |

| 48 | Курганская | 87,48 |

| 49 | Курская | 88,34 |

| 50 | Ленинградская | 86,28 |

| 51 | Липецкая | 88,91 |

| 52 | Магаданская | 99,90 |

| 53 | Московская | 90,55 |

| 54 | Мурманская | 78,54 |

| 55 | Нижегородская | 87,36 |

| 56 | Новгородская | 87,39 |

| 57 | Новосибирская | 89,12 |

| 58 | Омская | 85,02 |

| 59 | Оренбургская | 71,41 |

| 60 | Орловская | 92,89 |

| 61 | Пензенская | 90,05 |

| 62 | Псковская | 88,96 |

| 63 | Ростовская | 92,14 |

| 64 | Рязанская | 85,16 |

| 65 | Самарская | 84,57 |

| 66 | Саратовская | 85,55 |

| 67 | Сахалинская | 93,24 |

| 68 | Свердловская | 86,55 |

| 69 | Смоленская | 91,86 |

| 70 | Тамбовская | 95,22 |

| 71 | Тверская | 88,64 |

| 72 | Томская | 74,33 |

| 73 | Тульская | 91,60 |

| 74 | Тюменская | 83,80 |

| 75 | Ульяновская | 91,08 |

| 76 | Челябинская | 87,52 |

| 77 | Ярославкая | 85,82 |

| ГОРОДА ФЕДЕРАЛЬНОГО НАЗНАЧЕНИЯ | ||

| 78 | Москва | 88 |

| 79 | Санкт-Петербург | 90,21 |

| 80 | Севастополь | 82,44 |

| АВТОНОМНАЯ ОБЛАСТЬ | ||

| 81 | Еврейская | 87,0 |

| АВТОНОМНЫЕ ОКРУГА | ||

| 82 | Ненецкий | 115,99 |

| 83 | Ханты-Мансийский | 61,87 |

| 84 | Чукотский | 95,80 |

| 85 | Ямало-Ненецкий | 97,6 |

Эксклюзив: что будут искать инспекторы в декларациях по НДСВ конце июля все плательщики НДС должны представить ИФНС налоговую декларацию по НДС за 2 квартал 2018 года. Как инспекторы будут проверять декларации налогоплательщиков, какие сделки с контрагентами особенно могут заинтересовать проверяющих и как обезопасить свою компанию от мошенников, рассказала Алевтина Полякова, советник государственной гражданской службы РФ 2-го класса>>

Безопасная доля вычетов по НДС в Москве – 88 %, показатель снизился на 1% по сравнению с 1 кварталом 2018 года (89%).

Как уложиться в безопасную долю вычетов по НДС за 2 квартал 2018 года: рекомендации

Чтобы уложиться в безопасную долю, можно исключить сомнительные вычеты. Налоговики рассказали УНП, когда вычеты не стоит заявлять.

Контролеры не рекомендуют принимать НДС к вычету по кассовому чеку с выделенным НДС. На проверке в вычетах отказывают, если есть только чек, но нет счета-фактуры (письмо Минфина от 12.01.2018 № 03-07-09/634). Исключение только у командировочных и представительских расходов.

Налоговики подозрительны к операциям с поставщиками на спецрежимах. Можно принять НДС к вычету по сделкам с такими контрагентами, но только при двух условиях:

- Поставщик должен выставить счет-фактуру с НДС. Если контрагент оформил документ с пометкой «без НДС», налоговики вычет не примут.

- Если продавец выставил счет-фактуру с НДС, то он должен заплатить налог (п. 5 ст. 173 НК). В этом случае вычет можно заявить. Но прежде стоит убедиться, что контрагент перечислил НДС. Для этого стоит попросить у него копию платежки.

Компании безопаснее перенести часть вычетов, если в 2 квартале у нее не было выручки или она была минимальная. Инспекторы считают, что вычеты без выручки — признак схемы. В этом случае у компании будут просить пояснения или же могут прийти с осмотром. Если тесно общаться с налоговиками нет желания, тогда достаточно перекинуть часть вычетов на другие налоговые периоды.

НК не считает большие вычеты нарушением. Компания не обязана соблюдать безопасную долю. Если уверены, что сможете подтвердить вычеты, переносить их не нужно. Если у инспекторов появятся вопросы, представьте договоры, акты, пояснения.

Подборка статей по теме:

www.gazeta-unp.ru

Новая безопасная доля вычетов по НДС за 3 квартал 2018

Новости по теме

Налоговики обновили безопасную долю вычетов по НДС по регионам. С ней нужно сверить показатели декларации за 3 квартал 2018 года.

Прежде чем сдать декларацию по НДС за 3 квартал 2018 года, убедитесь, что доля вычетов у вас в безопасном пределе. Она изменилась абсолютно во всех регионах.

Напомним, чтобы посчитать долю вычетов, нужно вычеты за квартал разделить на сумму начисленного НДС и умножить на 100. Полученную цифру сравните с показателем по вашему региону.

Чем опасна высокая доля вычетов НДС за 3 квартал 2018 года

Когда доля вычетов у компании выше среднего, инспекторы могут запросить пояснения. Если ваши доводы их не убедят, руководителя и главбуха могут пригласить для беседы или компанию включат в план выездных проверок.

Высокий показатель может быть по объективным причинам. Тогда в ответе на требование достаточно написать, что высокая доля вычета — не ошибка. Поясните причины. Они могут быть разные: закупили дорогое оборудование, заявили вычеты с предыдущих кварталов и пр. К пояснениям приложите копии счетов-фактур с большими суммами.

Как пояснить высокую долю вычетов. Скачать образец>>>

www.rnk.ru

Вычет НДС – легальный способ снизить налоговую базу 2018

Начисленную сумму налога предприниматель способен существенно уменьшить, проведя вычет НДС. Для этого могут быть использованы суммы налога, которые ранее были предъявлены за покупку товара или услуг, используемых в операциях, подлежащих обложению налога.

Когда можно принять вычет по НДС

Налоговые вычеты по НДС происходят после покупки товаров и услуг от поставщика-плательщика НДС при наличии необходимой первичной документации (актов, накладных, счетов-фактур). Информация об этом есть в параграфе 1 ст. 172 Кодекса.

Для вычета налога необходимо выполнить ряд условий:

- Поставщик должен предоставить счет-фактуру на товар или услугу.

- ТМЦ должны быть оприходованы документально — необходимо иметь акт на услугу или накладную на товар.

- Товар или работы должны быть приобретены для осуществления хозяйственной деятельности, облагаемой налогом (сумму НДС на покупку аквариума в кабинет генерального директора нельзя принять к вычету).

Когда налоговый вычет невозможен?

- Купленные товары используются при производстве или продаже товаров, освобожденных от НДС.

- Фирма не является плательщиком НДС или в настоящий момент использует право на освобождение от НДС.

- Если ТМЦ специально куплены для осуществления операций, не признаваемых объектом налогообложения (например, для передачи ТМЦ в уставной капитал).

- Если купленный товар планируется продавать на экспорт.

Не всегда нужно много счетов-фактур

Заявить о налоговых вычетах предприниматель может на протяжении всего налогового периода (три года). Этот период начинается сразу же после того, как была произведена операция по приобретению услуги или товара, или продукции, ранее ввезенной им в Россию.

Все проводимые налоговые вычеты по НДС с использованием единственного счета-фактуры, который ранее уже использовался в частичном варианте вычета на протяжении трех лет с тех пор, как произошла постановка товара на учет, соответствуют имеющимся в Кодексе нормам.

Но следует учесть один нюанс: не каждый налоговый вычет подходит для предъявления его в течение указанного срока:

- Полученный вследствие проведенных продавцом исчислений с аванса, входящего в счет проведения в будущем поставок заказанного товара в виде проведения определенных работ, услуг либо передачи другим лицам прав на имущество.

- Предъявленный покупателю в момент осуществления им передачи аванса, входящего в общую стоимость будущих поставок заказанного товара, в виде проведения определенных работ, услуг, передачи прав на имущество.

- Начисление, произведенное для личного использования с помощью СМР.

- Командировочные расходы.

Подобные вычеты желательно проводить после выполнения налогоплательщиком всех условий, указанных в статьях 171 и 172 Кодекса. Во время подачи заявления, разделенного по частям вычета, где применяется единственный счет-фактура, часто появляются проблемы, относящиеся к отражению НДС к вычету в книге покупок. Подобные вопросы касаются графы 15 и 16.

Тут надо заметить, что используемый счет-фактуру необходимо подвергать регистрации несколько раз. При этом каждый раз в 16 графе необходимо заносить сумму «входного» НДС, которая была представлена к вычету в проходящем месяце. В графе 15 необходимо будет отразить цену, занесенную в 9 графу, которая ранее была выписана из счета-фактуры.

Интересное видео, где вычеты по НДС очень подробно и хорошо описаны:

Как избежать хлопот с налоговиками

Налоговая служба рьяно следит за работой компаний и начинает проявлять к ним интерес, если обнаруживает высокий процент удельного веса по налоговым вычетам. Если он составил 89% и выше, то в скором времени можно ожидать от налоговой службы запрос с пояснением, игнорировать который крайне нежелательно.

Выявленный высокий удельный вес вычета считается серьезным доказательством того, что в компании низкая налоговая нагрузка. Подобная проблема часто становится поводом для проверки со стороны налоговой. Чтобы снять подозрения, следует как можно раньше предоставить органам документ-пояснение. Его необходимо будет приложить к декларации по НДС.

Чтобы объяснить причину высокого удельного веса налоговых вычетов по НДС, необходимо подать пояснение в ФНС в произвольной форме с указанием всех факторов, влияющих на повышение.

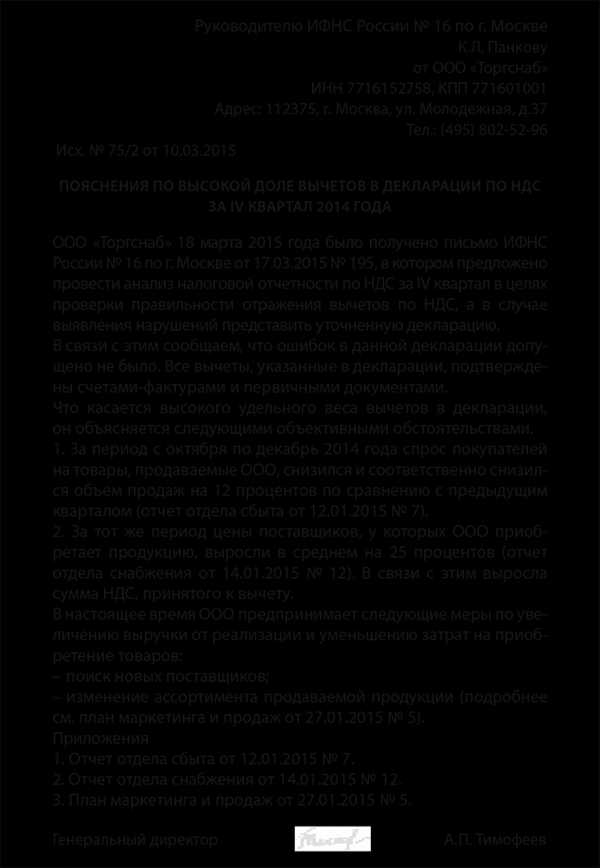

Образец пояснения по высокому удельному весе налоговых вычетов по НДС:

К примеру, если компания занимается изготовлением мебели, то в объяснительном документе может в качестве аргумента предоставляется информация о том, что приобретаемые для обивки мебели материалы доставляются из другой страны. Из-за девальвации рубля произошло существенное увеличение расходов. Также причиной может выступать и повышение арендной платы.

В пояснительном документе следует обязательно предоставлять сравнения по затратам. К примеру, в сравнении с 2015 годом сокращение выручки произошло на 12%. К пояснительному документу обязательно должны быть приложены копии договоров, подтверждающих, что представляемая информация о повышении оплаты за продукцию либо аренду помещения, действительно имеет место. Документ подтверждается печатью директора.

saldovka.com