Как составить отчет НДС 🚩 Варианты отчетности по НДС 🚩 Налоги

Автор КакПросто!

Налог на добавленную стоимость считается одним из самых сложных налогов, и отмена его в ближайшем будущем не предвидится. Более детально об этом виде налога можно узнать из главы 21 Налогового кодекса Российской Федерации. Как правило, большинство хозяйственных операций на предприятии обкладывается НДС.

Статьи по теме:

Вам понадобится

- – книга продаж и покупок;

- – журналы учета счетов-фактур;

- – декларация НДС, утвержденная Минфином.

Инструкция

Налог на добавленную стоимость платят организации, частные предприниматели и лица, которые признаны плательщиками НДС при перемещении товаров через таможню. Впрочем, некоторые организации и предприниматели могут быть освобождены от уплаты НДС при исполнении условий ст. 145 Налогового Кодекса РФ. НДС насчитывается при реализации товаров, выполнении строительно-монтажных работ, ввозе товаров на территорию России и т. д. Более детально об операциях, не облагаемых НДС, можно узнать в ст. 149 НК РФ, а о ввозимых товарах – в ст. 150 НК РФ. Моментом определения налоговой базы по НДС считается день отгрузки товаров или оказания услуг и работ, а также день получения оплаты в счет будущих отгрузок. Ставки по НДС выписаны в статье 164 НК РФ, но основная ставка НДС обычно составляет 18%, в некоторых случаях она может ограничиться 10% или вообще нулевой ставкой. Отчетность по НДС сдается каждый квартал. Для этого бухгалтер заполняет Декларацию по налогу на добавленную стоимость. Причем сдать эту декларацию нужно не позже 20 числа, следующего за отчетным налоговым периодом. То есть фактически 20 апреля, 20 июня, 20-го октября и 20 января. Декларация НДС заполняется по специальной форме, разработанной Министерством финансов РФ. Для расчета НДС организации или предпринимателю нужно иметь книгу продаж и книгу покупок (форма этих книг утверждена Минфином) и журналы учета полученных и выставленных счетов-фактур (их форма произвольная). За несвоевременную подачу деклараций НДС предусмотрена административная ответственность. Так в случае если декларация подана с опозданием меньше 180 дней с необходимого срока, на организацию накладывается штраф в размере 5% от необходимой суммы налога, если более 180 дней – 30% от общей суммы налога и 10% за каждый просроченный месяц, начиная с 181-го дня.Обратите внимание

Плательщики НДС имеют право на его возврат. Но сделать это можно, если есть счета-фактуры и имущество принято к учету и будет использовано в операциях, которые облагается НДС. Вычет по НДС можно получить и при покупке основных средств, но только после их ввода в эксплуатацию.

Полезный совет

Помните, что штрафы предусмотрены за несвоевременную сдачу отчетов по НДС, а за неуплату самого налога – только небольшая пеня.

Источники:

- Варианты отчетности по НДС

Совет полезен?

Распечатать

Как составить отчет НДС

www.kakprosto.ru

Как составить отчет НДС | Сделай все сам

Налог на добавленную стоимость считается одним из самых трудных налогов, и отмена его в ближайшем грядущем не предвидится. Больше подробно об этом виде налога дозволено узнать из главы 21 Налогового кодекса Русской Федерации. Как водится, множество хозяйственных операций на предприятии обкладывается НДС .

Вам понадобится

- — книга продаж и покупок;

- — журналы учета счетов-фактур;

- — декларация НДС, утвержденная Минфином.

Инструкция

1. Налог на добавленную стоимость платят организации, частные предприниматели и лица, которые признаны плательщиками НДС при перемещении товаров через таможню. Однако, некоторые организации и предприниматели могут быть освобождены от уплаты НДС при исполнении условий ст. 145 Налогового Кодекса РФ.

2.

3. Моментом определения налоговой базы по НДС считается день отгрузки товаров либо оказания служб и работ, а также день приобретения оплаты в счет грядущих отгрузок. Ставки по НДС выписаны в статье 164 НК РФ, но основная ставка НДС традиционно составляет 18%, в некоторых случаях она может ограничиться 10% либо вообще нулевой ставкой.

4. Отчетность

5. Декларация НДС заполняется по особой форме, разработанной Министерством финансов РФ. Для расчета НДС организации либо предпринимателю надобно иметь книгу продаж и книгу покупок (форма этих книг утверждена Минфином) и журналы учета полученных и выставленных счетов-фактур (их форма произвольная).

6. За несвоевременную подачу деклараций

Обратите внимание!

Плательщики НДС имеют право на его возврат. Но сделать это дозволено, если есть счета-фактуры и собственность принято к учету и будет использовано в операциях, которые облагается НДС. Вычет по НДС дозволено получить и при покупке основных средств, но только позже их ввода в эксплуатацию.

Помните, что штрафы предусмотрены за несвоевременную сдачу отчетов по НДС, а за неуплату самого налога – только маленькая пеня.

jprosto.ru

Декларация по НДС. Как подготовиться заранее?

Очередной налоговый период по НДС уже подходит к концу. Чтобы отчетная кампания не стала стрессом, необходимо регулярно и правильно вести учет и максимально эффективно использовать возможности программы. О том, какие меры нужно предпринять заранее, чтобы сам процесс формирования декларации в программе «1С:Бухгалтерия 8» ред. 3.0 не занял много времени, а данные в отчетности были верными, читайте в материале экспертов 1С.

Содержание

Учет НДС в программе «1С:Бухгалтерия 8» ведется ежедневно – записи книг покупок и продаж формируются при вводе счетов-фактур. Но для правильного формирования книг покупок, продаж и декларации необходимо проверить введенные данные, совершить регламентные операции, сформировать книги покупок и продаж и провести проверку учета НДС. Делать это нужно в следующей последовательности.

Этап 1. Проверьте правильность введенных данных и наличие документов

Все оригиналы первичных документов, поступившие в бухгалтерию, необходимо сверить с уже введенными в базу «1С:Бухгалтерии 8» данными. Это касается всех документов – на поступление, на выбытие, бумаг по оплате и другим операциям. Рассмотрим подробнее по участкам учета, на что нужно обратить внимание.

Банк и касса. Вводя банковские документы, отследите правильность указания НДС в соответствующей графе. Это необходимо для формирования счетов-фактур на аванс, поскольку в программе они формируются автоматически. Если НДС не указать в документе Поступление на расчетный счет, то счет-фактура по авансам полученным автоматически не сформируется. На этот же самый момент необходимо обратить внимание при вводе документа Поступление в кассу.

Поступление товаров, работ и услуг. В документе

Для регистрации счета-фактуры по поступившим товарам, работам и услугам необходимо указать его номер в поле Счет-фактура № и дату в поле от, затем нажать на кнопку Зарегистрировать. В результате этого будет создан и автоматически проведен документ

Реализация товаров, работ и услуг. При вводе документа Реализация товаров и услуг обратите внимание на заполнение колонок % НДС и НДС, а также на формирование на его основе счета-фактуры. Если данные колонки будут заполнены неправильно, то программа не сможет корректно рассчитать НДС к уплате в бюджет по данному документу. Аналогично документу Поступлению товаров и услуг нужно зарегистрировать счет-фактуру. Если этого не сделать, то программа учтет эту операцию при формировании записей для книги продаж, но в книге продаж будут указаны номер и дата первичного документа. Это не является нарушением порядка выставления счетов-фактур, если осуществляется реализация товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, по письменному согласию сторон сделки.

ИС 1С:ИТС

Подробнее об оформлении операций по списанию ТМЦ, вводу в эксплуатацию ОС и НМА читайте в разделе в ИС 1С:ИТС «Отчетность по НДС» по ссылке .

Как проверить правильность ввода документов? Для этого есть два способа:

- Каждый первичный документ на бумажном носителе сверить с каждым электронным документом в базе данных. Способ – трудоемкий, не подходит компаниям с большим количеством операциям, но позволяет добиться наибольшей достоверности;

- Сформировать реестр документов, введенных в базу данных и проверить их основные реквизиты. По реестру можно проверить лишь основные реквизиты (наименование контрагента, дату, сумму, номер документа), однако это позволяет сэкономить время. Сформировать реестр введенных документов в базу данных можно с помощью команды Вывести список в любом из журналов документов.

Наличие счетов-фактур по документам поступления. Следующим шагом подготовки к составлению декларации по НДС является проверка наличия счетов-фактур по документам поступления. Для этой проверки предназначен

Если в отчете обнаружены недостающие или непроведенные счета-фактуры, исправьте ошибку. Корректировку в документы можно вносить прямо из данного отчета. Для этого надо дважды кликнуть мышью на интересующем документе, в результате чего откроется форма документа. После внесения исправлений документ необходимо перепровести, после чего вновь сформировать отчет.

Этап 2. Регламентные операции по учету НДС

В «1С:Бухгалтерии 8» записи книг покупок и продаж формируются при проведении «обычных» учетных документов – счет-фактура выданный, счет-фактура полученный и др.. Но этих операций недостаточно – в конце налогового периода нужно провести регламентные документы по учету НДС. Регламентные документы по учету НДС создаются при выполнении регламентных операций по учету НДС из журнала Регламентные операции НДС (меню Операции – Регламентные операции НДС или из формы Помощник по учету НДС (меню Покупка – Ведение книги покупок – Помощник по учету НДС или меню

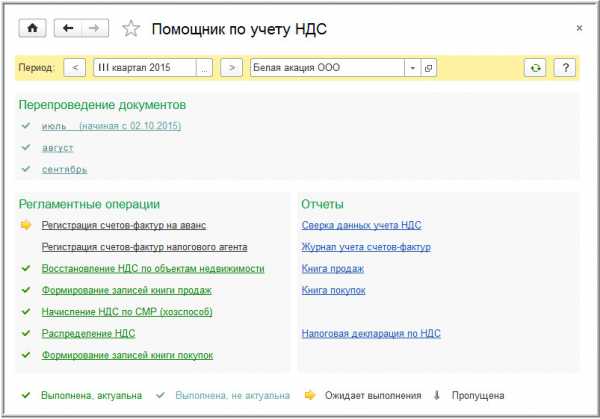

Помощник по учету НДС – это сервисный инструмент программы, позволяющий выполнить регламентные операции по учету НДС, а также сформировать книгу покупок, книгу продаж и декларацию по НДС (рис. 1).

Рис. 1

Помощник анализирует состояние регистров учета НДС и определяет состав регламентных операций. Все регламентные операции отображаются в том порядке, в котором их следует выполнять. Текущая регламентная операция отмечена стрелкой. Каждая регламентная операция выделена пиктограммой в соответствии с ее текущим состоянием:

- Операция не требуется;

- Операция требуется, не выполнена – в текущем периоде не создан соответствующий документ, требуемый для закрытия периода по НДС;

- Операция выполнена, актуальна – требуемый документ создан и корректно заполнен;

- Операция выполнена, но не актуальна – требуемый документ создан, но возможно требуется его перезаполнение и проведение.

Рассмотрим назначение некоторых регламентных операций по учету НДС.

Распределение НДС косвенных расходов. Эта операция распределяет входящий НДС по приобретенным товарам, работам и услугам, расходы на которые нельзя однозначно отнести к определенному виду операций. При выполнении операции создается документ Распределение НДС косвенных расходов. На основании данных этого документа суммы входящего НДС по косвенным расходам распределяются по конкретным видам деятельности, исходя из доли выручки конкретного вида деятельности в общей выручке.

Документ может быть заполнен автоматически.

Подтверждение оплаты НДС в бюджет. Регламентная операция Подтверждение оплаты НДС в бюджет выполняется для принятия к вычету входящего НДС, уплаченного при импорте товаров из стран-членов Таможенного союза.

При выполнении операции создается документ Подтверждение оплаты НДС в бюджет. Документ заполняется автоматически по документам Заявление о ввозе товаров. Для автозаполнения документы заявлений о ввозе товаров должны быть введены до выполнения регламентной операции.

При проведении документа Подтверждение оплаты НДС в бюджет НДС, уплаченный в налоговый орган, при импорте из стран-членов Таможенного союза, будет принят к вычету и на сумму вычета сформирована запись книги покупок.

ИС 1С:ИТС

Подробнее обо всех регламентных операциях по НДС читайте в подразделе «Отчетность по НДС» раздела «Отчетность».

Этап 3. Сформируйте книги продаж и покупок

Для подготовки декларации по НДС нужно, во-первых, сформировать книги покупок и продаж, а затем проверить правильность их заполнения.

Книгу продаж в программе формируется с помощью одноименного отчета Книга продаж (раздел Отчеты – Отчеты по НДС: Книга продаж). В форме отчета нужно указать период составления книги продаж и нажать на кнопку Сформировать.

Формирование книги покупок в программе осуществляется аналогично с помощью отчета Книга покупок (раздел Отчеты – Отчеты по НДС: Книга покупок). В форме отчета нужно указать период составлением книги покупок и нажать на кнопку Сформировать.

Если учет в информационной базе ведется по нескольким организациям, то в формах нужно выбрать организацию, по которой составляется книга продаж. По умолчанию указывается организация из справочника Организации с признаком Основная.

Проверить правильность заполнения книг покупок и продаж можно с помощью отчета Анализ состояния налогового учета по НДС (раздел Отчеты – Анализ учета: Анализ учета по НДС). В отчете отражаются суммы начислений и вычетов НДС по видам хозяйственных операций в целом и с расшифровками по видам операций. Чтобы сформировать отчет необходимо задать проверяемый период в поле Период, выбрать организацию и нажать на кнопку Сформировать. По умолчанию выбрана организация из справочника Организации с признаком Основная. Если в информационной базе ведется учет только для одной организации, поле организации в форме отчета не показывается.

Рис. 2

В каждом блоке отчета содержится два показателя (рис. 2): на бежевом фоне – НДС, рассчитанный в программе; на сером фоне – НДС, не рассчитанный в программе, т. е. потенциально содержащий ошибку в расчете НДС. Чтобы посмотреть показатель и проверить расчет можно кликнуть по сумме каждого блока дважды.

Этап 4. Проверьте состояние учета НДС

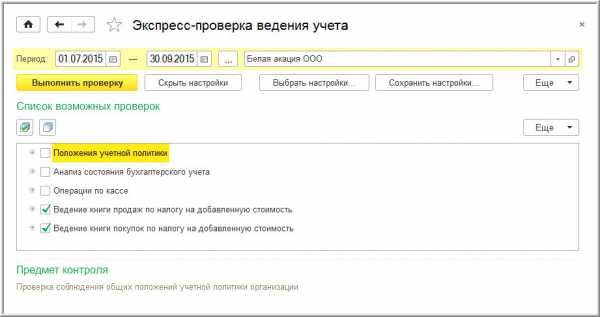

Проверить правильность заполнения книг покупок и продаж можно еще одним способом – с помощью обработки Экспресс-проверка ведения учета. Обработка позволит (раздел Отчеты – Анализ учета: Экспресс-проверка) протестировать:

- выполнение общих положений учетной политики;

- состояние бухгалтерского учета;

- правильность ведения кассовых операций;

- корректность отражения операций, связанных с ведением книги продаж;

- корректность отражения операций, связанных с ведением книги покупок.

Для запуска проверки в форме Экспресс-проверка ведения учета нужно выбрать период в в поле Период с… по… и организацию, затем нажать на кнопку Показать настройки и с помощью флажков отметить проверяемые разделы. По умолчанию проверка производится по всем разделам и всему списку проверок.

В экспресс-проверке предусмотрены два блока – проверка ведения книги продаж и проверка ведения книги покупок.

Проверка ведения книги продаж

На рис. 3 показаны проверки раздела Ведение книги продаж по налогу на добавленную стоимость.

Рис. 3

Экспресс-проверка ведения учета решает следующие задачи.

Проверка хронологии нумерации счетов-фактур. В соответствии с постановлением Правительства РФ от 26.12.2011 № 1137 счета-фактуры должны нумероваться в хронологическом порядке. Проверка контролирует хронологию и сообщает о фактах нарушения в хронологии или пропусках в нумерации счетов-фактур.

Своевременность выписки счетов-фактур по документам реализации. Согласно п. 3 ст. 168 НК РФ счета-фактуры по операциям реализации товаров (работ, услуг) выставляются не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг). Проверка контролирует выполнение этого требования.

Полнота выписки счетов-фактур по документам реализации. Методика учета расчетов по НДС, реализованная в программе, предусматривает, что для организаций, являющихся плательщиками НДС, каждый проведенный документ реализации должен сопровождаться проведенным документом Счет-фактура выданный. Данная проверка контролирует отклонение от методики.

Проверка формирования авансовых счетов-фактур при наличии авансов полученных. Налогоплательщики обязаны выписывать и регистрировать в книге продаж счета-фактуры не только по операциям реализации, но и в случае получения полной или частичной предоплаты под предстоящую реализацию. При проверке выясняется, на все ли авансовые поступления выписаны счета-фактуры.

ИС 1С:ИТС

Подробнее о задачах, которые решает экспресс-проверка, читайте в подразделе Отчетность по НДС раздела Отчетность.

Рис. 4

Получить информацию об ошибке, можно щелкнув на плюсик слева от названия проверки. По каждой проверке расшифровывается ее результат, возможные причины ошибки, рекомендации по исправлению и приводится детальный отчет об ошибках.

Проверка ведения книги покупок

Проверка ведения книги покупок охватывает следующие вопросы.

Полнота получения счетов-фактур по документам поступления. Методика учета входящего НДС в «1С:Бухгалтерии 8» предусматривает, что каждый документ поступления должен сопровождаться счетом-фактурой поставщика. Данная проверка контролирует отклонение от методики.

Наличие документа Распределение НДС. Если налогоплательщик в соответствии с п. 4 ст. 170 НК РФ должен вести раздельный учет НДС, необходимо в учетной политике установить параметры для поддержки раздельного учета. Проверка состоит в том, что если в налоговом периоде налогоплательщик (указавший в параметрах учетной политики поддержку раздельного учета) осуществлял операции реализации, то проверяется наличие проведенных документов Распределение НДС.

Корректность распределения НДС. Отчет проверяет правильность распределения. Сумма входящего НДС к распределению по поступившим товарам (работам, услугам) за налоговый период (приход по регистру Раздельный учет НДС), должна быть равна сумме НДС, распределенного между видами деятельности (расход по регистру Раздельный учет НДС). Если это равенство не выдерживается и на конец налогового периода в регистре Раздельный учет НДС присутствует остаток (Главное меню – Все функции – Отчеты: Универсальный отчет – регистр Раздельный учет НДС), то система сообщает об ошибке.

Наличие документа Формирование записей книги покупок. Записи для книги покупок в «1С:Бухгалтерии 8» могут вводиться с помощью документа Формирование записей книги покупок. Проверка контролирует наличие проведенных документов данного вида в соответствующем налоговом периоде.

Для выполнения проверок по ведению книги покупок необходимо нажать на кнопку Выполнить проверку. Результаты приводятся в виде отчета, в котором сообщается о количестве выполненных проверок и обнаруженных ошибках (рис. 6).

ИС 1С:ИТС

Подробнее о задачах, которые решает экспресс-проверка, читайте в подразделе «Отчетность по НДС» раздела «Отчетность».

buh.ru

Как составить отчет НДС

Налог на добавленную стоимость считается одним из самых сложных налогов, и отмена его в ближайшем будущем не предвидится. Более детально об этом виде налога можно узнать из главы 21 Налогового кодекса Российской Федерации. Как правило, большинство хозяйственных операций на предприятии обкладывается НДС.

Вам понадобится– книга продаж и покупок;

– журналы учета счетов-фактур;

– декларация НДС, утвержденная Минфином.

Инструкция

1

Налог на добавленную стоимость платят организации, частные предприниматели и лица, которые признаны плательщиками НДС при перемещении товаров через таможню. Впрочем, некоторые организации и предприниматели могут быть освобождены от уплаты НДС при исполнении условий ст. 145 Налогового Кодекса РФ.

2

НДС насчитывается при реализации товаров, выполнении строительно-монтажных работ, ввозе товаров на территорию России и т. д. Более детально об операциях, не облагаемых НДС, можно узнать в ст. 149 НК РФ, а о ввозимых товарах – в ст. 150 НК РФ.

3

Моментом определения налоговой базы по НДС считается день отгрузки товаров или оказания услуг и работ, а также день получения оплаты в счет будущих отгрузок. Ставки по НДС выписаны в статье 164 НК РФ, но основная ставка НДС обычно составляет 18%, в некоторых случаях она может ограничиться 10% или вообще нулевой ставкой.

4

Отчетность по НДС сдается каждый квартал. Для этого бухгалтер заполняет Декларацию по налогу на добавленную стоимость. Причем сдать эту декларацию нужно не позже 20 числа, следующего за отчетным налоговым периодом. То есть фактически 20 апреля, 20 июня, 20-го октября и 20 января.

5

Декларация НДС заполняется по специальной форме, разработанной Министерством финансов РФ. Для расчета НДС организации или предпринимателю нужно иметь книгу продаж и книгу покупок (форма этих книг утверждена Минфином) и журналы учета полученных и выставленных счетов-фактур (их форма произвольная).

6

За несвоевременную подачу деклараций НДС предусмотрена административная ответственность. Так в случае если декларация подана с опозданием меньше 180 дней с необходимого срока, на организацию накладывается штраф в размере 5% от необходимой суммы налога, если более 180 дней – 30% от общей суммы налога и 10% за каждый просроченный месяц, начиная с 181-го дня.

Как простоmasterotvetov.com

Как заполнить декларацию по НДС 2018: пошаговая инструкция

Добавлено в закладки: 0

Регулярный отчет по НДС предприниматели должны сдавать с соблюдением правил заполнения подобных документов. Неверно указанные коды приводят к тому, что ИП могут отказать в приеме отчета, назначить проверку, привлечь к ответственности.

Как подготовиться к отчету

Как заполнить декларацию по НДС в году? При внесении данных важно следить за изменениями, чтобы сдать корректную версию отчета, актуальную на определенный отчетный период. После окончания квартала у плательщика есть 25 дней, чтобы составить отчет. В бумажном варианте допускается его оформление, если предприниматель освобожден от уплаты НДС.

Что входит в декларацию

В документе есть два раздела, которые нужно заполнять:

В документе есть два раздела, которые нужно заполнять:

- главная страница;

- сумма налога, которая подлежит уплате.

Упрощенный вариант заполняется таким образом:

- Проведенные операции, не облагающиеся налогом.

- Деятельность осуществляется не на территории России.

- Производство длится полгода.

- Если применяется льготный налоговый режим.

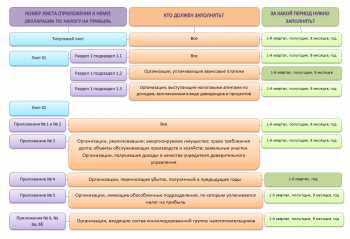

Структура документа

Декларация НДС состоит из 12 разделов. Заполнять их нужно согласно законодательству. Компании, деятельность которых ведется с налогом на добавленную стоимость, заполняют декларацию со всеми показателями. Как заполнять декларацию НДС в году? Необходимо указать сведения в таких графах:

- №2 – вносят сумму налога ИП агента.

- № 3 – указывают сумму продаж, которые облагаются налогом.

- № 4 –6 – заполняют, если деятельность ведется по нулевой ставке.

- №7 – отображают операции, проводимые без НДС.

- №8–12 –вносят данные из книги покупок и продаж.

Правильность заполнения

Заполнять титульный лист нужно следующим образом:

- Указываются реквизиты ИНН и КПП.

- Ставится кодировка налогового периода.

- Указывается подразделение ФНС.

- Вписывается наименование компании.

- Отображается код ОКВЭД.

- Указывается количество заполненных листов.

Налогоплательщик ставит дату и расписывается. Инспектор налоговой службы подтверждает прием документов.

Раздел 1 необходим для внесения суммы средств, которая подлежит уплате или возмещению на основании сведений из раздела 3. Указать нужно ОКТМО, где плательщик состоит на учете. В 020 вносится КБК. Его нужно указывать правильно, иначе налог не поступит на лицевой счет, а останется на счету казначейства. Может пройти просроченный платеж, на который начисляется пеня. Заполнять строку 030 необходимо при освобождении счета-фактуры от налога.

Графы 040 и 050 необходимы для внесения суммы, которую плательщик получил по расчету налога. При положительном результате заполняется графа 040. При отрицательном – заполняется 050, и результат возмещают из бюджета.

Раздел 2 заполняют зарубежные партнеры, предприниматели, которые не платят НДС, арендодатели. Оформить нужно отдельный лист с указанием ИНН, КБК и кода операции. Если торговля осуществляется с иностранным партнером, заполняются строки 080–100.

Раздел 3 необходим для внесения отчетности по НДС. На основании требований ст.170 НК РФ вносить нужно суммы, которые предприниматель декларировал ранее с применением спецрежима или при освобождении от уплаты НДС. В 105–109 указывают корректировку, если она была на протяжении отчетного периода. В 110 вписывают начисленный налог. В графах 120–190 указываются сумы налога, подлежащих вычету или с учетом восстановления. В 200 и 210 указывают итоговые суммы.

Разделы 4–6 заполняют только те лица, которые пользуется правом применять нулевую ставку НДС.

Разделы 4–6 заполняют только те лица, которые пользуется правом применять нулевую ставку НДС.

Раздел 7 показывает проведенные операции в отчетном периоде, которые освободили от налога. Сюда же относятся средства, которые поступили на расчетный счет, чтобы впоследствии их потратили на оплату поставленного товара.

Разделы 8–9 предназначены для внесения данных из книг покупок и продаж за отчетный период. Указать нужно сведения о поставщиках и покупателях, счетах-фактурах.

Разделы 10–11 оформляют следующие лица:

- застройщики;

- те, кто оказывает экспедиторские услуги;

- комиссионеры.

Раздел 12 заполняют налогоплательщики, освобожденные от НДС. Заполнение додатка 2 проходит с внесением данных во вторую колонку. Здесь указывается ИНН поставщика. Если формируется отрицательное значение за счет суммы налога, который оплачен при ввозе товаров, понадобится ИНН покупателя. Заполнить декларацию по НДС за февраль необходимо согласно новому порядку до 25 апреля. Делают это:

- Налоговые агенты, если на территории России оказывают электронные услуги иностранные компании.

- При реализации товара, который попадает под таможенную процедуру.

Общие правила подачи декларации

Как ИП заполнить декларацию по НДС? В бланке следует указать:

- объект налогообложения;

- затраты и доходы за отчетный период;

- откуда поступили средства;

- льготы по налоговым выплатам;

- сведения, которые влияют на начисление и уплату налога.

Образец документа представлен в инспекции и на сайте. С его помощью заполнить документ сможет даже начинающий предприниматель. Для чайников это хорошая возможность потренироваться в правильности заполнения бланка.

Как сдать декларацию

Можно ли, чтобы декларация НДС 2016 представлялась в электронном виде? Документы в бумажном виде лично или почтой с описью представлять могут налоговые агенты, которые не платят НДС. Они не обязаны сдавать отчетность в электронном виде. Вручную она заполнялась до 2014 года, если количество сотрудников было до 100 человек. Дополнительные документы также сдают в электронном виде. Электронный вариант должны представлять:

- Налогоплательщики, которые не платят НДС, но предоставляют счет-фактуру с выделенным налогом.

- Неплательщики НДС, если выступают в роли посредников или застройщиков.

При этом не все предприниматели подают декларацию НДС. Заполнение документа актуально для ИП на ОСНО, а также на УСН и ЕНВД, если бизнесмен ввозит продукцию из-за границы или выставляет счет-фактуру с НДС.

При этом не все предприниматели подают декларацию НДС. Заполнение документа актуально для ИП на ОСНО, а также на УСН и ЕНВД, если бизнесмен ввозит продукцию из-за границы или выставляет счет-фактуру с НДС.

Упрощенная декларация предусмотрена, если во время предпринимательской деятельности не меняется баланс банковского счета, отсутствуют объекты налогообложения по НДС. Подавать декларацию нужно в бумажном виде.

Как заполнить декларацию НДС ИП агенту Росимущества? Он относится к категории налогового агента по НДС, а значит, уплачивает в казну налог в полном объеме. Агент представляет в налоговую декларацию не позднее 20 числа месяца следующего за отчетным периодом. Сумма налога отражается в декларации в строке 060 во втором разделе (п.37.6 Порядка заполнения налоговой декларации). На основании общего порядка российский покупатель платит налог от стоимости товаров, которые он ввозит. Косвенный налог при импорте из Белоруссии не оплачивается:

- Предпринимателем, освобожденным от налоговой нагрузки в России (ст.150 НК РФ).

- Если ввозимый товар не будет использоваться в коммерческих целях.

- Товары перемещаются на территории предприятия.

При экспорте из Белоруссии порядок налогообложения НДС зависит от категории экспортируемого товара и даты принятия его к учету. До июня 2016 года применялось общее правило налогообложения. Реализация товаров на экспорт в РБ облагается нулевой ставкой. Ее подтверждают фактом реального экспорта. Если же экспорт неподтвержденный, то есть компания не предоставила документы о проведении процедуры, то ставка будет 10 или 18% (ст.165 НК РФ).

biznes-prost.ru