Когда платить НДФЛ при увольнении сотрудника в 2018 году

Работодатели могут выдавать зарплату своим подчинённым наличными или переводить на банковскую карту. Зависит ли от способа получения денег, когда должно произойти перечисление НДФЛ при увольнении сотрудника в 2018 году? Сроки и особенности выплат при увольнении и подоходного налога с них рассмотрены в этой статье.

Когда время для налога

В любой организации закреплены определенные числа каждого месяца, когда сотрудники получают зарплату. Обычно деньги работникам выдают в следующих числах – 5-го или 10-го числа.

Налоговый кодекс РФ устанавливает срок перевода подоходного налога в бюджет. Так, НДФЛ с зарплаты в соответствии с действующими нормами должен поступить в казну не позднее следующего дня после выдачи вознаграждения за труд. Этот срок установлен довольно четко и не зависит от способа выдачи зарплаты. Возможны следующие ситуации:

- Организация переводит зарплату своим работникам на банковские карточки. Значит, отчислить НДФЛ нужно не позже следующего дня. Такой же порядок актуален в случае выдачи денег на руки при их предварительном снятия со счета в банке.

- Зарплату выплачивают из кассы (дневной выручки). Перечислить налог в казну нужно до завершения следующего дня.

Данные правила закрепляет пункт 6 статьи 226 НК РФ. Они действуют с 2016 года.

У бухгалтера предприятия может возникнуть вопрос: когда платить НДФЛ при увольнении сотрудника в 2018 году? Ведь предыдущие правила не срабатывают, если сотрудник уходит из компании не в день выдачи вознаграждения за труд. Как же быть в таком случае?

ПРИМЕР

Все сотрудники фирмы «Гуру» получают зарплату 5-го числа каждого месяца. Один из работников уволился из компании 29 мая.

Когда ему должна быть выплачена зарплата? Что с НДФЛ при увольнении в таком случае? Придется ли работнику дожидаться 5 июня или деньги будут выплачены раньше? Чтобы разрешить эти вопросы, необходимо руководствоваться письмом Минфина № 03-04-06/4831 от 21 февраля 2013 года. Об этом далее.

Общее правило

В 2018 году ситуация с отчислением НДФЛ следующая. На основании статьи 226 НК РФ работодатель обязан совершить перечисление НДФЛ при увольнении не позднее дня, идущего за выдачей зарплаты. При этом не берут во внимание используемые нанимателем способы перевода зарплатных денег сотрудникам. Даже в случае безналичного перевода на пластиковую карту срок един.

Также см. «Увольнение «без отработки двух недель»: можно или нет».

Когда уволенному выдавать зарплату

Если сотрудник изъявил желание уйти из организации и написал соответствующее заявление на имя руководителя, то все положенные суммы должны быть выплачены ему в день увольнения. В частности, это касается:

- оплаты труда за количество доработанных дней;

- премиальных выплат;

- задолженности перед сотрудником.

Зарплата, выдаваемая в день увольнения, должна состоять из всех сумм, положенных работнику. То есть организация должна полностью расплатиться с сотрудником и не иметь задолженностей перед ним. Это правило закреплено в Трудовом Кодексе РФ (ст. 140).

Имейте в виду: несоблюдение этого порядка совершения последней зарплатной выплаты в случае ухода сотрудника может повлечь за собой ответственность работодателя. Помимо прочего, задержка зарплаты может стать причиной даже уголовного наказания руководства компании.

Если же сотрудник в день увольнения не пришел к работодателю, чтобы получить причитающиеся выплаты и свою трудовую книжку, то выдать ему зарплату придется позднее. Сделать это нужно в день явки работника.

Трудовой кодекс также устанавливает возможность сделать выплату последней зарплаты не в день прихода сотрудника, а на следующие сутки после этого. Отодвинуть сроки можно, если бухгалтеру необходимо сделать пересчет причитающихся сумм (например, если работник заболел, то итоговая сумма выплаты меняется, т. к. её рассчитывают уже с учетом количества больничных дней). Дополнительный день в этом случае позволит произвести вычисления по-новому, после чего деньги будут выданы увольняющемуся сотруднику.

С выплатой зарплаты в случае увольнения теперь все понятно. А как же производится оплата НДФЛ при увольнении в 2018 году в день, который не совпадает с зарплатным?

Подробнее об этом см. «Каковы сроки выплаты зарплаты при увольнении».

Когда перечислять с уволенного налог

В случае отсутствия форс-мажорных обстоятельств сотрудник получает зарплату в день своего увольнения. Если же он пришел за трудовой книжкой позже установленного срока, то зарплату выплачивают не позднее следующего дня. А как же быть бухгалтеру с налогом? Когда ему необходимо отчислить НДФЛ при увольнении в 2018 году кого-либо из сотрудников?

Чтобы разобраться с этой ситуацией, нужно внимательно изучить упомянутое письмо Минфина России. В нем даны ключевые разъяснения относительно сроков.

Сложности связаны с тем, что работники чаще всего увольняются, не до конца отработав месяц. В этом случае выплатить доход работодатель должен в день увольнения, что закреплено в пункте 2 статьи 223 НК РФ. А вот НДФЛ с выплаты при увольнении по соглашению сторон (и любым другим причинам) должен быть перечислен максимум на следующий день после дня выдачи последней зарплаты. Он же – последний день работы.

Сроки перечисления

Чтобы не нарушить законодательство и перечислить НДФЛ в бюджет вовремя, нужно руководствоваться сроками, показанными в таблице:

| Порядок выдачи зарплаты | В какой день перечислять НДФЛ |

| На банковскую пластиковую карточку сотрудника (по зарплатному проекту) | Тогда же, когда будет переведена зарплата на карту либо на следующий день |

| На руки наличными деньгами, предварительно снятыми с банковского счета организации | Тогда же, когда происходит снятие средств со счета либо на следующий день |

| На руки из кассы или из полученной за день выручки | В момент совершения выплат либо на следующий день |

Письмо Минфина поясняет, что установленные сроки перечисления в казну налога относятся не только к самой заработной плате, но и ко всем остальным деньгам, положенным работнику.

Получается, что вместе с налогом с зарплаты должен быть отчислен НДФЛ и с пособий, компенсации за неизрасходованный отпуск. Если такие выплаты производят одновременно, налог с них в бюджет нужно переводить тоже вместе.

Также см. «Срок уплаты НДФЛ в 2017 году: полезные таблицы».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

НДФЛ и страховые взносы с выплат при увольнении

Главная » Увольнение » Выплаты при увольнении — НДФЛ и страховые взносы

НДФЛ — налог, удерживаемый с доходов физических лиц. Страховые взносы — расходы работодателя по обязательным страховым отчислениям. Выплаты сотрудникам организации облагаются подоходным налогом начислению страховых взносов. Входит ли в число этих выплат доходы, выплачиваемые при увольнении?

При увольнении работнику начисляется зарплата за отработанный отрезок времени до дня прекращения трудового договора. За неиспользованные отпускные дни начисляется компенсация. В ряде случаев также возможна выплата выходного пособия. Какие выплаты при увольнении нужно облагать НДФЛ и страховыми взносами, а какие нет. Какие сроки удержания НДФЛ и начисления страховых взносов с выплат при увольнении?

Начисления при увольнении проводятся в последний рабочий день, выплачиваются также в день расторжения трудового договора.

НДФЛ и выплаты при увольнении

Подоходный налог — это налоговая нагрузка на работника, оплачивает данный тип налога само физическое лицо, получающее доход. Удержанием и перечислением средств в бюджет занимается работодатель, выступающий в отношении данного вида налогового обязательства в качестве налогового агента.

НДФЛ удерживается по ставке 13% от величины начисленных доходов.

НДФЛ с зарплаты при увольнении

Удерживается в обязательном порядке стандартным образом, в день начисления суммы от нее отнимается 13%. Перечислить в бюджет удержанный налог нужно не позднее следующего дня. При расчете НДФЛ нужно учитывать положенные работнику налоговые вычеты, уменьшающие налоговую базу для подоходного налога.

При выдаче аванса в счет зарплаты при увольнении нужно удержать НДФЛ в том случае, если это не было сделано по факту начисления аванса.

НДФЛ с компенсации при увольнении

Компенсация представляет собой отпускные, начисленные за дни отпуска, которые работник не успел использовать в процессе работы. Расчет отпускной компенсации проводится в стандартном порядке.

С посчитанной компенсации за дни отпуск при увольнении нужно удержать подоходный налог по ставке 13%, перечислить в бюджет налог нужно в срок до конца следующего дня.

НДФЛ с выходного пособия

Выплата выходного пособия может быть предусмотрена ТК РФ, который определяет случаи обязательной выплаты выходного пособия.

Кому выплачивается выходное пособие при увольнении?

В случаях, закрепленных в трудовых законах РФ, величина выходного пособия к выплате строго определена.

Работодатель вправе также самостоятельно добавить ситуации для начисления выходного пособия при увольнении, после чего закрепить эти случаи в локальном акте внутреннего характера. В данных ситуациях размер пособия работодатель вправе определить самостоятельно.

НДФЛ с выходного пособия не нужно удерживать, если его величина не превышает трех средних месячных зарплат. Именно таков размер выплаты закреплен в ТК РФ. То есть при нетрудоустройстве работника в срок до трех месяцев, работодатель должен оплатить за каждый месяц средний заработок. Конечно, для этого требуется документальное обоснование.

НДФЛ с величины выходного пособия, закрепленного в ТК РФ удерживать не нужно. Работнику выплачивается вся величина положенной выплаты без удержаний.

Если же внутренними локальными актами работодатель закрепил выплату выходного пособия в большем размере, то с суммы превышения нужно удержать НДФЛ.

Страховые взносы и выплаты при увольнении

Если подоходный налог — это расходы работника, то страховые взносы — расходы работодателя. Платит он их из своих средств, от доходов работников начисленные страховые суммы не отнимаются.

Общий процент страховых взносов в 2016 году — 30% (22 — пенсионные взносы, 5,1 — медицинские, 2,9 — социальные). Платить их до конца 2016 года нужно во внебюджетные фонды. С 2017 года в связи с переходом права администрирования страховых платежей к налоговой уплату нужно будет производить в ФНС России.

Страховые взносы с зарплаты

Начисляются к посчитанной зарплате по указанным выше ставкам. Если работник трудится в опасных и вредных условиях труда, то к указанным ставкам добавляются дополнительные страховые пенсионные платежи.

Страховые взносы с компенсации при увольнении

Также начисляются в стандартном порядке. Посчитанная величина компенсации умножается на ставки страховых взносов, полученная величина подлежит перечислению.

Страховые взносы с выходного пособия

Выходное пособие в размере трех заработков не облагаются страховыми взносами. Если выплачиваемая сумма превышает указанную величину, то с суммы превышения нужно начислить страховые суммы по стандартным ставкам.

Бухгалтерские проводки по отражению НДФЛ и страховых взносов при увольнении

Дебет | Кредит | Операция |

20 (23) | 70 | Начисления при увольнении производственного сотрудника |

44 | 70 | Начисления при увольнении торгового сотрудника |

70 | 68 | Удержан НДФЛ из начислений |

20, 23 (44) | 69 | Начислены страховые взносы |

70 | 50, 51 | Выплачена начисленная сумма за вычетом НДФЛ работнику в день увольнения |

Не нашли в статье ответ на Ваш вопрос? Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас: +7 (499) 653-60-72 доб.445 – Москва – ПОЗВОНИТЬ +7 (812) 426-14-07 доб.394 – Санкт-Петербург – ПОЗВОНИТЬ Задайте вопрос бесплатно здесь – если вы проживаете в другом регионе. Это быстро и бесплатно! |

rabotniks.ru

Перечисление ндфл при увольнении сотрудника 2018

Прекращение трудовых отношений между работником и работодателем может быть инициировано по основаниям предусмотренным ст. 77 ТК РФ. В этой статье рассмотрим возможные виды взаиморасчетов с сотрудником при увольнении и особенности перечисления НДФЛ (далее – налог).

Особенности перечисления НДФЛ при увольнении

При расчетах с работником в связи с окончанием трудовых отношений обратите внимание на ряд особенностей:

- наличие дней отпуска и предоставление отпуска сотруднику с последующим расторжением с ним трудового договора;

- наличие дней отпуска и выбор сотрудником компенсации неиспользованных дней;

- использование отпуска авансом.

Когда платить НДФЛ при увольнении сотрудника 2018 годом

Если у него остались неиспользованные дни отдыха, по взаимному соглашению можно подготовить приказ на отпуск с последующим увольнением. В этом случае отпускные перечисляются за три дня до начала отпуска (ст. 136 ТК РФ). Остальные расчеты будут перечислены позже.

НДФЛ с отпускных перечисляется в день выплаты отпускных или не позднее дня, следующего за перечислением отпускных.

Вместе с тем, п. 2 ст. 223 НК РФ гласит, что датой получения дохода в виде оплаты труда признается последний день месяца, за который сотруднику был начислен доход. Иными словами, если удержанный налог будет перечислен не на следующий день после окончания работы, а в последний день месяца, вы не нарушаете закон. Такой вывод подтверждается и позицией ФНС России в письме № БС-3-11/2094@, в котором говорится, что дата перечисления НДФЛ при увольнении в 2017г. в форме 6-НДФЛ может указываться последним днем месяца, в котором сотруднику выплатили доход.

Перечисление НДФЛ при увольнении 2018 годом

Остановимся на основных правилах уплаты налога:

- правила перевода денежных средств указаны в Положении ЦБ РФ № 383;

- порядок заполнения сведений в реквизитах распоряжений на перевод средств в бюджетную систему РФ приведены в Приказе Минфина № 107;

- платежи в бюджетную систему РФ кодифицируются Приказом Минфина №65н, в котором указаны коды бюджетной классификации;

- очередность платежей указана в ст. 855 ГК РФ.

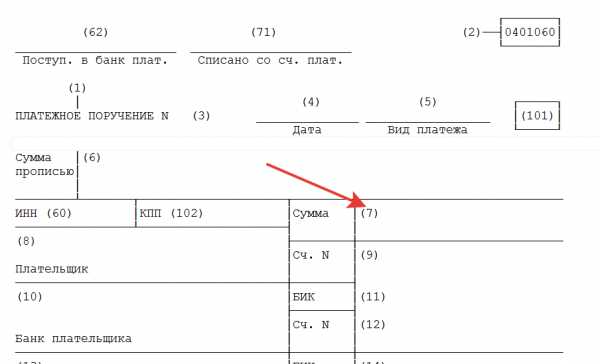

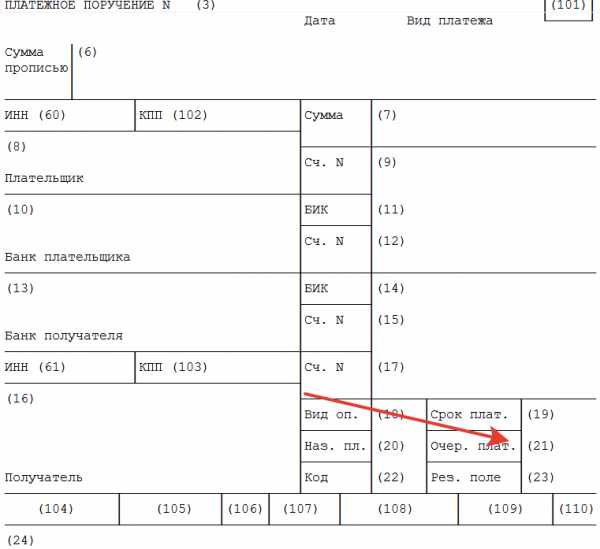

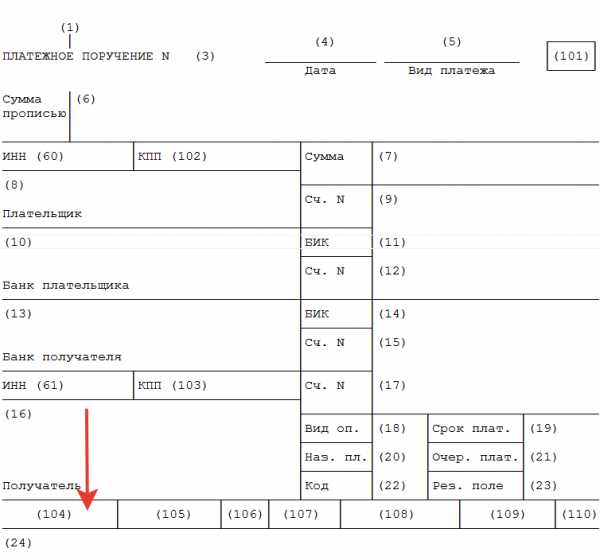

При заполнении платежного поручения на уплату налога необходимо учесть порядок заполнения полей:

-

101 – статус плательщика, указывается код 02 (налоговый агент).

-

7 – сумма платежа, указывается в целых рублях, то есть без копеек.

-

21 – код очереди платежа 5.

-

104 – код бюджетной классификации (КБК), 182 1 01 02010 01 1000 110 (код платежа налога).

-

105 – код ОКТМО, муниципального образования (межселенной территории), где аккумулируются средства от уплаты налога.

-

106 – основание платежа, код ТП (текущий период).

-

107 – период, указать месяц в котором фактически был уволен работник, удержана сумма налога и перечислена в бюджет.

Вне зависимости от выбранного варианта оформление платежного поручения на перечисление налога в бюджет является одинаковым.

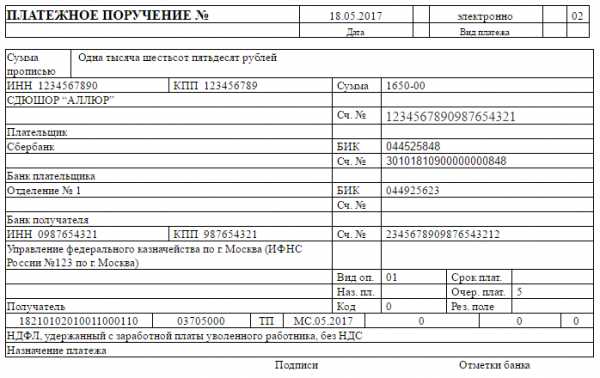

Образец платежного поручения по уплате НДФЛ в 2018 году

Скачать

Форма налоговых сведений связанных с работой

Справка 2-НДФЛ при увольнении выдается сотруднику на основании ст. 62 ТК и ст.230 НК, и обязывают работодателя по письменному заявлению выдать копии справок, выписки и прочие документы. Работодатель обязан предоставить запрашиваемые документы, заверенные надлежащим образом, не позднее трех рабочих дней.

gosuchetnik.ru

Оплата НДФЛ при увольнении в 2018 году

Вид получения заработной платы: наличными из кассы предприятия или на банковскую карту, не влияет на срок выплаты расчета при увольнении

22.06.2018Российский налоговый порталВ соответствии с положениями Трудового кодекса, работодатель обязан при увольнении сотрудника произвести с ним полный расчет в день его увольнения. Откладывать выплату расчета «на потом» нельзя, это будет считаться уже нарушением.

Существует два вида документов, которые выдаются сотруднику на руки при увольнении

Например, работник компании увольняется 25 июня 2018 года, а дата выплаты заработной платы в компании за июнь установлена 5 июля 2018 года. Нельзя человека уволить и выплатить ему расчет при увольнении 5 июля, это будет нарушение. Рассчитать его в нашем примере следует 25 июня.

Какие выплаты положены уволенному сотруднику?

При увольнении работнику выплачивается заработная плата за ту часть месяца, которую он успел отработать (вернемся к условиям нашего примера), если увольнение идет 25 июня 2018 года, то выплачивается заработная плата за период работы с 1 по 25 июня.

Второй вид выплаты – это компенсация за неиспользованный отпуск. Если ваш сотрудник не отгулял положенные ему дни отпуска, то вы ему делаете расчет компенсации и выплачиваете сразу в день увольнения вместе с заработной платой.

Вид получения заработной платы: наличными из кассы предприятия или на банковскую карту, не влияет на срок выплаты.

Срок уплаты НДФЛ в бюджет

1. Что касается выплаты заработной платы – срок перечисления НДФЛ в бюджет установлен ст. 226 НК РФ, согласно которой налог перечисляется в день выплаты заработной платы или на следующий рабочий день.

2. Что касается компенсации за неиспользованный отпуск – по отпускам (как и по больничным листам) срок перечисления НДФЛ в бюджет немного отличается и последний день перечисления – это последний день месяца, в котором указанная «отпускная» выплата была произведена.

В случае увольнения сотрудника ему выплачивается «смешанный» доход: зарплата + компенсация за неиспользованный отпуск, сроки перечисления по которым НДФЛ разные. Поэтому, советуем перечисление НДФЛ сделать «не позднее следующего дня, который следует за днем выплаты дохода».

Давайте вернемся к условиям нашего примера: сотрудник увольняется 25 июня 2018 года, это рабочий день (понедельник). Удержанный НДФЛ с его заработной платы можно уплатить в бюджет или 25 июня, или 26 июня 2018 года. Но не будет ошибкой, если работодатель НДФЛ с заработной платы перечислит в бюджет 26 июня, а НДФЛ с суммы компенсации за неиспользованный отпуск – 2 июля 2018 года (последний день июня выпадает на выходной день и поэтому срок переносим на 2 июля).

Как правильно составить платежное поручение на перечисление НДФЛ в случае увольнения?

Платежное поручение мы оформляем точно также, как и при обычной оплате НДФЛ при выплате заработной платы.

КБК будет – 18210102010011000110

Налоговый период – МС.06.2017 (в нашем примере, потому что выплата была осуществлена в июне)

Назначение платежа – «Налог на доходы физических лиц с доходов при увольнении сотрудника. Дата получения дохода – 25 июля 2018 года. НДС не предусмотрен.».

Перечень «обязательных» документов при увольнении работника

taxpravo.ru

Когда перечислять налоги при увольнении работника

В этом случае отпускные перечисляются за три дня до начала отпуска (ст. 136 ТК РФ). Остальные расчеты будут перечислены позже. НДФЛ с отпускных перечисляется в день выплаты отпускных или не позднее дня, следующего за перечислением отпускных. ВАЖНО! Все расчеты с работником производятся до начала отпуска, так как последний рабочий день перед отдыхом является последним днем работы. Эта позиция зафиксирована в определении Конституционного суда №131-О-О и разъяснении Роструда №5277-6-1. Вместе с тем, п. 2 ст. 223 НК РФ гласит, что датой получения дохода в виде оплаты труда признается последний день месяца, за который сотруднику был начислен доход. Иными словами, если удержанный налог будет перечислен не на следующий день после окончания работы, а в последний день месяца, вы не нарушаете закон.

Онлайн журнал для бухгалтера

Таким образом, у среднестатистической организации в течение месяца возникают два срока уплаты НДФЛ:

- день, следующий за днем выплатой зарплаты – для перечисления НДФЛ с заработной платы;

- последний день месяца – для перечисления НДФЛ по отпускным и больничным.

В 2016 году при любом способе выплаты заработной платы работодатель обязан перечислить НДФЛ в бюджет не позднее дня, следующего за выплатой. Важно: Нужно ли перечислять НДФЛ с аванса по зарплате в момент его выплаты? По официальной позиции Минфина России, при выплате зарплаты за месяц двумя частями НДФЛ необходимо удержать и перечислить в бюджет один раз при окончательном расчете дохода сотрудника в виде оплаты труда по итогам месяца в сроки, установленные пунктом 6 статьи 226 Налогового Кодекса. ( Письмо Минфина России от 10.04.2015 N 03-04-06/20406) Налоговые органы придерживаются аналогичного мнения.

Оплата ндфл при увольнении работника

Он же – последний день работы. Сроки перечисления Чтобы не нарушить законодательство и перечислить НДФЛ в бюджет вовремя, нужно руководствоваться сроками, показанными в таблице: Порядок выдачи зарплаты В какой день перечислять НДФЛ На банковскую пластиковую карточку сотрудника (по зарплатному проекту) Тогда же, когда будет переведена зарплата на карту либо на следующий день На руки наличными деньгами, предварительно снятыми с банковского счета организации Тогда же, когда происходит снятие средств со счета либо на следующий день На руки из кассы или из полученной за день выручки В момент совершения выплат либо на следующий день Письмо Минфина поясняет, что установленные сроки перечисления в казну налога относятся не только к самой заработной плате, но и ко всем остальным деньгам, положенным работнику.

Памятка для работодателя — сроки перечисления ндфл в бюджет

Источник: журнал «Главбух» Чаще всего работодатели выплачивают заработную плату 5-го либо 10-го числа каждого месяца. НДФЛ с вознаграждения за труд по нормам Налогового кодекса РФ нужно направить в бюджет в день выдачи денег либо на следующий день — в зависимости от способа выплаты зарплаты. Так, если ваша фирма перечисляет деньги на пластиковые карты либо снимает наличные в банке для выдачи заработной платы, НДФЛ надо заплатить в тот же день.

А если для выплаты используется кассовая выручка, НДФЛ нужно перечислить не позднее следующего дня (п. 6 ст. 226 НК РФ). Однако такой порядок выплаты заработной платы и уплаты налогов с нее не будет распространяться на случай окончательного расчета с работником. Ведь день увольнения не обязательно должен совпадать с днем выплаты зарплаты.

Например, зарплата за май выплачивается 10 июня. А работник увольняется 24 мая.

Оплата ндфл при увольнении в 2018 году

- Различные виды компенсаций, выплачиваемых из средств ОМС.

- Алиментные перечисления.

- Научные, культурные или образовательные гранты, предоставленные российскими или иностранными организациями для поддержания соответствующих отраслей.

- Отечественные или зарубежные премии за выдающиеся достижения.

- Материальная помощь, выплачиваемая работодателем семьям погибших работников или сотруднику, в связи с кончиной члена семьи.

- Стипендии.

- Доходы от продуктов, выращенных в личных хозяйствах (растения, живность и т.д.).

- Доходы ЛКХ или ЛФХ, приобретенные в данном хозяйстве.

- Наследство в материальной или денежной форме.

- Подарки, за исключением объектов недвижимого имущества, транспортных средств, ценных бумаг, долей, паев.

- В общем же порядке с заработной платы уплачивается налог стандартного размера.

Как правильно отразить выплаты при увольнении в 6-ндфл?

ВниманиеЗаработная плата (включая премии и надбавки) и компенсация за неиспользованный отпуск облагаются НДФЛ и страховыми взносами (в том числе на травматизм) в полной сумме <п. . Выходное пособие — лишь в части, превышающей трехкратный размер среднего месячного заработка работника (шестикратный размер среднего месячного заработка работника, увольняющегося из организации, расположенной в районах Крайнего Севера или приравненных к ним местностях) <п. . Суммы НДФЛ с увольнительных выплат надо перечислить в бюджет не позднее дня, следующего за днем их выплаты/выдачи работнику <п.

. Страховые взносы, начисленные с «увольнительных» выплат, надо перечислить во внебюджетные фонды не позднее 15-го числа месяца, следующего за месяцем начисления таких выплат

Согласно ст. 136 ТК РФ заработная плата сотрудникам должна выплачиваться дважды в месяц, в дни, установленные трудовым распорядком, коллективным договором и прочими локальными нормативными актами. Зачастую она имеет вид аванса, перечисляемого в счет оплаты труда за текущий расчетный период, и непосредственно зарплаты. При этом первая обычно перечисляется в конце месяца, а вторая – в начале следующего.

Важно

В соответствии с НК РФ, НДФЛ с заработной платы сотрудников уплачивается работодателем в день перечисления средств или на следующий день после их выдачи. Тут все зависит от того, в каком порядке производится выплата положенных сумм. Если предприятие использует для перечислений пластиковые карты или получает наличные средства для выдачи зарплаты в банковском отделении, тогда налог перечисляется в тот же день.

Некоторые, напротив, используют для оплаты труда кассовую выручку.

Когда перечислять налоги при увольнении работника

Дата получения дохода в различных случаях определяется на основании статьи 223 Налогового Кодекса. НДФЛ при увольнении сотрудника Если работник увольняется и вы выплачиваете ему соответствующие доходы (заработную плату, компенсацию за неиспользованный отпуск и т.п.), то датой их получения считается последний день работы сотрудника (пункт 2 статьи 223 НК РФ, Письмо Минфина России от 21.02.2013 N 03-04-06/4831). Налоговый кодекс не предусматривает специальных сроков перечисления НДФЛ для этих случаев, поэтому необходимо руководствоваться общими правилами, установленными пунктом 6 статьи 226 НК РФ.

НДФЛ при возмещении командировочных расходов Что же касается доходов, возникающие в связи с возмещением работнику командировочных расходов, то датой фактического получения доходов признается последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки (пп.

В соответствии с действующим законодательством, расчет при увольнении НДФЛ, а также его перечисление должно совершаться в том же порядке, что и при выплате ежемесячной заработной платы. Срок уплаты НДФЛ с последней зарплаты увольняющегося сотрудника Исходя из норм действующего законодательства, днем получения дохода гражданина считается последний день месяца. Однако такое толкование не может быть применено в случае увольнения, так как редко какой сотрудник увольняется по окончании месяца.

В таком случае, согласно п.2 ст.223 НК РФ, датой получения прибыли работником считается последний день, когда он выполнял свои трудовые обязанности. А в соответствии с п.4 ст.226 данного кодекса перечисление НДФЛ должно происходить в день фактического получения дохода гражданина или не позднее следующего дня, если расчет производится через кассу.

Если работник в день увольнения не явился на работу за расчетом и трудовой книжкой то выплату последней заработной платы придется отложить. И произвести окончательный расчет сразу, как только уволенный придет на работу за расчетом. Правда, бухгалтер вправе перенести выдачу последней зарплаты на следующий день после явки.

Такая возможность предоставлена статьей 140 ТК РФ. Дополнительный день нужен потому, что работник, например, может заболеть, и тогда потребуется пересчитать окончательные суммы выплат с учетом больничного. А на это необходимо время. Удержание НДФЛ при увольнении Итак, в большинстве случаев окончательный расчет сотрудник получает в день увольнения. А если он за зарплатой вовремя не явился (например, из-за болезни), то как минимум на следующий день после того, как придет за трудовой книжкой.

plusbuh.ru

Ндфл уплата при увольнении

Какой действует срок для уплаты НДФЛ при увольнении

Срок уплаты НДФЛ при увольнении не совпадает со сроками, установленными для подоходного налога в общих случаях. Порядок расчета при этом не отличается, но Минфин разъяснил некоторые особенности исчисления НДФЛ, подробнее о которых поговорим далее.

В последний день работы сотрудника с ним по ст. 140 ТК производятся расчеты. С одной стороны, работник компенсирует причиненный им ущерб организации (если таковой будет установлен), а с другой — работодатель выплачивает свою задолженность: остаток зарплаты, компенсации за неиспользованные отпускные дни, больничный и т. д. Эти суммы подлежат налогообложению, в частности налогу на доходы физических лиц (НДФЛ).

Оплата НДФЛ при увольнении работника

В общем же порядке с заработной платы уплачивается налог стандартного размера. В соответствии с действующим законодательством, расчет при увольнении НДФЛ, а также его перечисление должно совершаться в том же порядке, что и при выплате ежемесячной заработной платы.

Согласно указанным выше нормам, бухгалтер должен произвести налоговые перечисления в день получения в банке средств для выплаты зарплаты. Необходимо ли в такой ситуации писать заявление на возврат уплаченных налогов, а потом вновь производить перечисления после вручения увольняемому сотруднику расчета?

Оплата НДФЛ при увольнении в 2018 году

Установленный срок уплаты НДФЛ относится не только к самой заработной плате, но и ко всем производимым ему выплатам. Поэтому ответ на вопрос: когда платить НДФЛ с зарплаты уволенного? Ответ — дата уплаты налога с зарплаты уволенного — не позднее следующего дня со дня выплаты дохода (окончательного расчета).

В соответствии с ТК РФ при увольнении сотрудника работодатель обязан полностью рассчитаться с ним в последний рабочий день. Сложности могут вызвать уплата НДФЛ при увольнении в 2018 году. Бухгалтеры спрашивают, как сделать расчет НДФЛ, когда и в какой срок заплатить налог, что указывать в назначении платежка.

Уплата ндфл при увольнении

Енвд — да до 20.01

а по поводу НДФЛ. НДФЛ удерживается из начисленной суммы. з/п начисляют по итогам отработанного месяца по табелю учета рабочего времени. отсюда вывод, что пока не закончился месяц, вы не можете начислить з/п (ну мало ли — заболеет человек, или в отпуск уйдет без сохранения з/п например или еще чего) . пока не начислили з/п вы не можете удержать НДФЛ. пока не удержали — не можете его оплатить.

Да, именно так все может и произойти когда работодатель получит от вас заявление об увольнении. Вы конечно имеете право подать иск в суд, но все факты которые вы указали придется доказывать и не простыми словами и показаниями свидетелей а данными бухгалтерского учета и иными документами, чего я подозреваю у вас нету. Да и ваши бывшие коллеги скорее в суд в вашу поддержку не пойдут по очевидной причине.

Сроки и порядок уплаты налога НДФЛ

- категория лиц, которые не относятся к налоговым агентам, но в это же время получают определенные доходы согласно гражданско-правового соглашения;

- те лица, которые в качестве основного вида заработка используют аренду какой-либо недвижимости;

- категория лиц, которые занимаются предпринимательской деятельностью, но при этом не оформляли статус юридического лица;

- граждане, которые получили в качестве дохода определенную сумму выигрыша;

- лица, которые получили в дар определенную финансовую сумму, ценные бумаги и так далее;

- та категория граждан, которая, невзирая на то, что являются резидентами РФ, но прибыль получают за рубежом;

- граждане, которые сумели получить прибыль непосредственно от доли уставного капитала;

- юридические лица, которые получают доход от осуществления предпринимательской деятельности.

В первую очередь необходимо понимать, что НДФЛ напрямую имеет отношение к тем, кто, собственно говоря, и является этим лицом. Но при этом знания законодательной базы, которая имеет прямое отношение к этим налогам, может понадобиться и для остальных категорий налогоплательщиков.

Как правильно отразить выплаты при увольнении в 6-НДФЛ

Суммы ВПУ и ср. заработка за 2-й и 3-й месяцы после увольнения, превышающие в целом 3-кратный размер среднемесячного заработка (6-кратный для работников северных регионов), не облагаются налогом на доходы ф/л (абз. 8 п. 3 ст. 217 НК РФ). Поскольку кодов вычетов для этих необлагаемых сумм в приказе № ММВ-7-11/387@ нет, в расчет попадет только сумма превышения выплаты над необлагаемой частью.

Положения ст. 140 ТК РФ предписывают осуществлять выплату всех полагающихся сотруднику сумм (в т. ч. заработка, возмещения за неиспользованный отпуск [далее — ВНО], выходных пособий при увольнении [далее — ВПУ]) в день его увольнения. Если в этот день сотрудник отсутствовал на работе, то расплатиться с ним должны на следующий день после предъявления им заявления об окончательном расчете.

Выплаты при увольнении — НДФЛ и страховые взносы

Работодатель вправе также самостоятельно добавить ситуации для начисления выходного пособия при увольнении, после чего закрепить эти случаи в локальном акте внутреннего характера. В данных ситуациях размер пособия работодатель вправе определить самостоятельно.

Подоходный налог — это налоговая нагрузка на работника, оплачивает данный тип налога само физическое лицо, получающее доход. Удержанием и перечислением средств в бюджет занимается работодатель, выступающий в отношении данного вида налогового обязательства в качестве налогового агента.

Как заполнить 6-НДФЛ при увольнении работника? Отражение компенсации, примеры

Сегодня в обязанности налогоплательщика вменено предоставление поквартальной отчетности по НДФЛ по форме 6. Ранее по этому налоговому платежу составлялась годовая отчетность по форме 2-НДФЛ, которая не отменяется введением дополнительного расчета. Заполнение новых бланков вызывает определенные вопросы у бухгалтера. В статье мы рассмотрим заполнение 6-НДФЛ при увольнении работника, сроки и место подачи отчетности,

Отчетность составляется и предоставляется в ФНС не позднее конца месяца, следующего за отчетным кварталом, а за год – не позднее 1 апреля года, следующего за отчетным года. Например, отчетность за первый квартал необходимо предоставить не позже 30 апреля.

Сроки уплаты НДФЛ при увольнении работника

«При увольнении работника до истечения календарного месяца датой фактического получения работником дохода в виде оплаты труда считается последний день работы (ст. 223 НК РФ). Поэтому НДФЛ нужно перечислить не позднее дня фактического получения в банке наличных денег на выплату работнику сумм, причитающихся в связи с увольнением (п. 6 ст. 226 НК РФ). Если зарплата и компенсация за неиспользованный отпуск перечисляются на банковский счет увольняемого сотрудника, срок уплаты НДФЛ совпадает с днем перечисления».

НК РФ в пунктах 3 и 4 статьи 226, регламентирует действия организаций по уплате налогов, в том числе НДФЛ, в бюджет. Компании и ИП, имеющие штат работников, обязаны ежемесячно перечислять подоходный налог, удерживая необходимую сумму с дохода персонала.

При увольнении работника, работодатель обязан рассчитать его в последний рабочий день. Компания перечисляет оставшуюся часть заработной платы и компенсации за отпуск и больничный, если таковые имеются. Со всех этих доходов взимается налог, а именно НДФЛ – налогом на доходы физических лиц.

Оплата НДФЛ при увольнении в 2018 году

Надо также помнить, что если работник был трудоустроен и в головном офисе, и в одном из подразделений, а затем полностью увольняется, то платить налог необходимо по отдельности с обоих рабочих мест. Также дважды по одному сотруднику надо отчитываться в ИФНС.

Срок перечисления НДФЛ при увольнении может быть перенесен, если крайняя дата перечисления НДФЛ при увольнении в 2018 г. совпала с выходным или праздничным днем. Например, последний рабочий день сотрудника – 28 апреля, пятница. С ним произведен полный расчет, с выплат удержана исчисленная сумма налога. Но уплатить ее не получится, потому что следующий день – суббота. И даже в понедельник перечислить нужную сумму тоже нельзя, потому что 1 мая, а этот день считается официальным праздником всех трудящихся. Таким образом перечисление должно быть датировано вторником, 2 мая, — первым рабочим днем после выходных и праздников.

exjurist.ru

НДФЛ при увольнении когда платить в 2018 году

Обязанность работодателя полностью рассчитаться с увольняемым сотрудником и вернуть ему трудовую книжку прописана в Трудовом законодательстве. Однако этими действиями обязательства компании перед бывшим работником не исчерпываются. Работодатель обязан удержать из заработка, а затем перечислить налоги и взносы в различные фонды. Рассмотрим, как и когда платить НДФЛ при увольнении сотрудника в 2018 году.

Обязанности работника и его нанимателя по уплате налогов

Все граждане, получающие денежный или иной имущественный доход, обязаны платить с него так называемый подоходный налог. Официальное название скрывается за знакомой многим аббревиатурой НДФЛ. Независимо от размера полученного дохода, ставка налога едина для всех и составляет 13%. Несмотря на многочисленные обсуждения увеличения ставки налога или введения прогрессивной его шкалы в 2018 г. не произошло.

Те граждане (физлица), кто ведет собственную предпринимательскую деятельность, рассчитывают необходимую сумму налога и переводят его в бюджет государства полностью самостоятельно. Эти сведения отражаются в ежегодно подаваемой в налоговую инспекцию декларации — форме 3-НДФЛ. Фискальный орган выполняет проверку этих сведений и при необходимости привлекает предпринимателя к ответственности.

Наемные работники также обязаны платить этот налог с получаемого ими заработка и других выплат. Но свою обязанность они делегируют нанимателю, который выступает в роли их налогового агента. В обязанность работодателя входит ежемесячный расчет налога, его удержание из зарплаты, выполнение перевода, а также перечисление НДФЛ при увольнении. Сведения о начисленном и удержанном налоге отражаются в расчетном листке и в справке, получаемой сотрудником — 2 НДФЛ.

Сроки перевода налога

Все отношения, касающиеся перечисления налогов регулируются уже не трудовым, а налоговым законодательством. Однако срок перечисления НДФЛ напрямую зависит от сроков выплаты вознаграждений сотрудникам, принятым в конкретной организации. По правилу ст. 136 ТК РФ заработок выплачивается всем сотрудникам каждые полмесяца с равным интервалом.

Точные даты каждый работодатель устанавливает сам, прописывая их в ПВТР, коллективном договоре или непосредственно в соглашении с работником (для микропредприятий). К этому дню бухгалтерия уже должна провести начисление и удержание налога. В расчетном листке, выданном каждому работнику, указываются эти суммы.

Налоговый кодекс предписывает перечислить удержанный налог не позднее даты, следующей за днем, когда был получен доход, то есть выплачена зарплата (ст. 226 НКРФ). В зависимости от способа получения заработка, определяется дата получения дохода и, соответственно, дата удержания налога:

- Средства поступают на банковскую карту, налог отчисляется в тот же или на следующий рабочий день.

- Зарплата снимается с расчетного счета и выдается наличными, налог переводится на другой же день.

- Заработок платится наличными из кассы (дневной выручки), а налог переводится до окончания следующего трудового дня.

При выплате зарплаты всему коллективу производится и единовременное перечисление налога. Иное дело — оплата НДФЛ при увольнении в 2018 году. День получения расчета редко приходится на дату зарплаты. Рассмотрим, как правильно поступить в подобном случае.

Расчет с работником при увольнении

Даже если работник увольняется до завершения календарного месяца, работодатель все равно обязан отработанное время оплатить. Сумма заработка рассчитывается пропорционально числу прошедших рабочих дней, с учетом аванса (если он был выплачен). Одновременно должны быть выполнены и все причитающиеся удержания, в частности, налог.

Кроме зарплаты за часть месяца, сотрудник имеет право и на другие выплаты. Это могут быть премии, надбавки и доплаты, предусмотренные трудовым или коллективным договором. Кроме того, сотрудник, не воспользовавшийся в текущем году отпуском, имеет право получить за него, а также за все не отгуленные ранее дни отдыха компенсацию в виде денежной суммы. Ее размер зависит от принятой в организации длительности отпуска и стажа, дающего на него право.

Если увольнение происходит в порядке сокращения или ликвидации компании, расчет при увольнении дополняется еще и выходным пособием. Со всех сумм, положенных работнику, его наниматель должен насчитать и перевести в бюджет подоходный налог. Все произведенные расчеты отражаются в справке 2 НДФЛ, которую работник получает одновременно с трудовой книжкой. Эти сведения затем пригодятся ему при получении пособия по больничному листу на новом месте работы, оформления вычетов и в других ситуациях.

Ответственность за нарушение сроков выплаты расчета

Срок выплаты расчета определен Трудовым кодексом — это последний рабочий день. Если работодатель в эту дату выдать деньги наличными или перевести их на счет сотрудника не готов, он нарушает закон и несет ответственность. Прежде всего, перед самим своим бывшим сотрудником. За каждый день просрочки выплаты необходимо начислять и затем выплатить компенсацию — 1/150 ключевой ставки ЦБ. Вина работодателя при этом значения не имеет. Если же нарушен срок уплаты НДФЛ при увольнении, то работодатель отвечает уже перед государством и несет административную ответственность в виде штрафа.

Когда удерживается и перечисляется налог при увольнении

Определить, когда платить НДФЛ при увольнении в 2018 году, достаточно просто. В случае прекращения трудового договора с работником до завершения очередного месяца, действуют те же правила, что и при начислении зарплаты. Иными словами, налог должен поступить не позже, чем на следующий за датой выплаты расчета день. Правило применимо при любом способе производства выплат. Дата увольнения, то есть последний рабочий день, определяется приказом, подписанным руководителем.

Иногда работник по своей инициативе не торопится забрать трудовую книжку и расчет, получая их не в день увольнения, а позже. Однако для работодателя это не имеет значения. Налог должен быть перечислен строго в установленный срок. Тем более что к моменту выплаты расчета, все удержания уже выполнены.

yzakon.ru