Учет НДС в бухгалтерском учете

Исчисление НДС в бухучете имеет свои особенности. Последние могут особо тщательно проверяться работниками УФНС при проверке деятельности юридических лиц. Поэтому необходим корректный учет НДС в организации.

Исчисление налога

Учет подобного налога в бухгалтерском учете осуществляется на нескольких счетах. Основными из них являются 19 и 68. В последнем такой платеж учитывается на одноименном субсчете.

- Поступление определенных ценностей на предприятие отражается проводкой (дебет-кредит): 19 — 60 (76).

- Сумма НДС, учтенная в дебете 19 счета, отраженная в счет-фактуре, списывается в счет учета 68.02: 68.02 — 19.

- Если организация реализует продукцию и выставляет счет-фактуры с рассматриваемым налогом, то в учете используется следующая проводка: 90.3 – 68.

- После завершения отчетного периода на субсчете «НДС» 68 счета (68.02) показываем сальдо, отражающее задолженность юридического лица по этому налогу.

- После перечисления этого платежа в бюджет делаем проводку: 68.02 – 51.

- В случае если просрочен срок оплаты налога, организации начисляется пени, которая отражается проводкой: 99 (с/счет «Начисленные пени») – 68.02 (используем аналитику по начисленным пени).

- Уплата пени сопровождается проводкой: 68.02 (та же аналитика) – 51.

Учет НДС для организации — налогового агента по этому налогу

Организация может выступать налоговым агентом по такому налогу, если она приобретала продукцию у компании, не являющейся резидентом РФ и не зарегистрированной в нашей стране, а также, если она арендует имущество, которое принадлежит государственным или муниципальным структурам.

В этом случае сумма платежа рассчитывается произведением стоимости продукции и 18 (10), а затем его делением на 118 (110). Применяются числа в скобках или за скобками в зависимости от налоговой ставки, действующей на конкретную продукцию.

Учет НДС в бухгалтерском учете при выступлении организации как налогового агента по этому налогу осуществляется по следующим проводкам:

- 20 (10, 25, 26, 41, 44) – 60 – сумма, принятая к учету за продукцию без учета НДС;

- 19 – 60 – рассчитанный налог;

- 60 – 68.02 – удержанный с зарубежной организации;

- 68.02 – 51 – перечисление налога в бюджет.

Организация принимает платеж к вычету в качестве налогового агента, если соблюдаются следующие условия:

- существует подписанный сторонами акт приема-передачи;

- платеж с поставщика был взыскан и перечислен в бюджет;

- была выписана счет-фактура самостоятельно.

УСН и НДС

Как известно, юридические лица и ИП, применяющие УСН в своей деятельности, освобождены от уплаты и учета НДС.

Однако существуют некоторые исключения из подобного правила.

Подобный налог при УСН уплачивается в следующих случаях:

- Если осуществляется ввоз продукции на территорию нашего государства.

- Если деятельность осуществляется по концессионным соглашениям, договорам доверительного управления или простого товарищества при признании хозяйствующего субъекта налоговым агентом. Учет НДС при УСН производится теми же проводками, которые были показаны ранее. Удержанная сумма подобного налога не включается в вычет, поскольку данный хозяйствующий субъект – не плательщик рассматриваемого налога.

- Если по просьбе клиентов организация, находящаяся на УСН, делала счет-фактуры с выделенным НДС. При этом выручка относится к доходам, при этом налог к расходам отнести нельзя.

Если же хозяйствующий субъект, находящийся на УСН, выступает в качестве посредника, действуя от своего имени, то в счетах-фактурах выделяется рассматриваемый налог, сумма за который в бюджет не перечисляется.

Налоговый учет

Если организация или ИП являются плательщиками рассматриваемого платежа, то применяется и бухгалтерский, и налоговый учет НДС. Происходит это на основании 21 главы НК РФ.

При осуществлении последнего необходимо учитывать объект и базу налогообложения, составные части налога, подлежащего уплате. Первым при рассматриваемом учете НДС служат операции, совершаемые хозяйствующим субъектом по реализации продукции. Налоговая база – это денежная оценка данного объекта.

Рассматриваемый учет осуществляется по начисленной сумме за вычетом выделенного налога для возмещения путем прибавления восстановленного платежа.

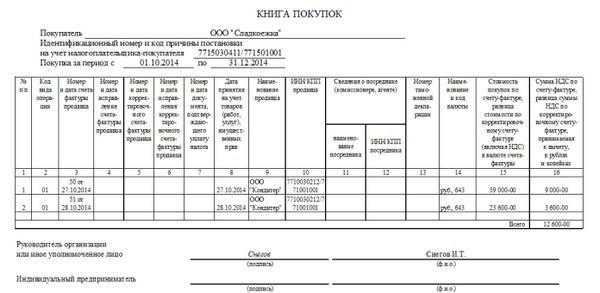

При его осуществлении заполняются книги продаж, покупок, а также, если экономический субъект является посредником — журнал регистрации счет-фактур.

Эти регистры составляются на базе всех счет-фактур. Те формы из вышеперечисленных, которые используются в организации, составляют ее учетную налоговую политику. Она разрабатывается наравне с бухгалтерской.

Цены на товары для налогового учета должны быть среднерыночными с возможными колебаниями в пределах 20 %.

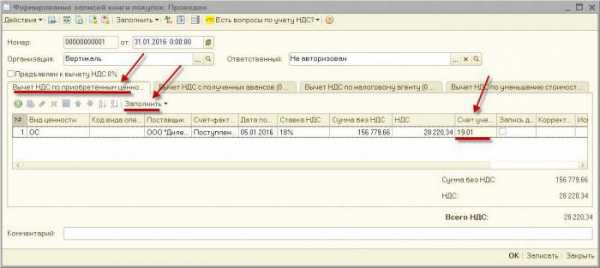

Учет НДС в программе компании «1С»

В 2016 году компания обновила программу, в результате чего стало возможным применять раздельный учет рассматриваемого налога. Его необходимо использовать для тех субъектов, которые осуществляют операции, как облагаемые подобным платежом, так и необлагаемые им.

После этого учет НДС в «1С» стал более понятным. Входящий налог может быть отслежен в любое время.

Учет НДС в «1С: Бухгалтерия» базируется на накопительных регистрах, которые представляют собой соответствующие базы данных. Через них можно обнаружить ошибки по расчетам и отчислениям. Они ускоряют формирование отчетов и оперативность при осуществлении анализа.

Учет подобного налога в рассматриваемой программе происодит автоматически. Он производится на базе операций и документов, которые вводились пользователями в базу данных.

Из форм «Поступление» или «Реализация товаров и услуг» можно зарегистрировать «Счет-фактуру».

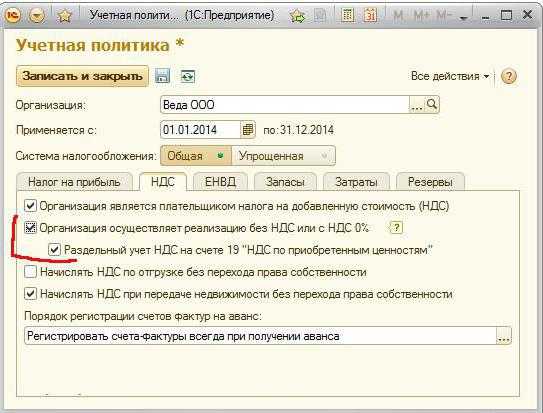

Если организация только начинает осуществлять учет в описываемой программе, то вначале необходимо задать учетную политику организации. Для субъектов, использующих ОСНО, в программе настраиваются параметры учета НДС.

В заключение

Основными счетами учета НДС являются 19 и 68.02. Проводки представлены выше. Он осуществляется как при проведении бухгалтерского, так и налогового учета. Налог учитывается ведением соответствующих регистров, к каковым относятся: книга продаж, покупок и регистрационный журнал счет-фактур. Это понятие в качестве накопительных баз данных применяется и в основной программе, использующейся для бухучета в целом и для учета рассматриваемого налога в частности – «1С: Бухгалтерия».

fb.ru

Бухгалтерский учет для чайников (бухучет)

Бухгалтерский учет представляет собой достаточно сложную процедуру, в связи с чем новичкам в нем разобраться достаточно сложно, особенно если ранее не было получено соответствующее образование.

В связи с этим многие принимаются за изучение основных элементов ведения отчетности современных организаций для того, чтобы пытаться разобраться со всеми документами своими силами, не нанимая посторонних специалистов, чтобы сэкономить средства на дополнительных специалистах, и при этом оформлять все необходимые документы в полном соответствии с правилами.

При этом законодательство постоянно меняется, поэтому большинству приходится заново разбираться в том, как правильно нужно вести бухгалтерский учет в 2018 год.

Что это такое

Бухгалтерский баланс – это специальный документ, который используется для ведения отчетности компании о проделанной ей работе за истекший год. В этом документе отражается финансовое состояние данного субъекта на указанную дату, причем вся информация, которую он в себя включает, несет исключительно информативный характер для всех сотрудников отдела бухгалтерии, руководства организации, а также акционеров и других ответственных лиц.

С чего стоит начать

Начать разбираться в правильном оформлении бухгалтерской отчетности стоит с основных понятий и правил, которые помогут избежать наиболее распространенных ошибок, которые многие допускают при подаче документов.

Как отобрать информацию

Для того, чтобы найти для себя нужную информацию, стоит сделать следующее:

- получить четкое представление об основных задачах бухгалтерского учета и предметной области, в которой он используется;

- разобраться в том, что представляет собой финансовый результат и система налогообложения;

- разобраться и запомнить, какие основные элементы включает в себя ведение бухгалтерского учета;

- разобраться в том, как именно каждая из полученных особенностей сказывается на финансовом результате;

- узнать, как фиксируется сбор и корректировка информации с помощью бухгалтерских инструментов, а также особенности классификации информации;

- научиться правильно читать отчетность и проводить анализ тех данных, которые в ней указаны;

- провести несколько сквозных практических заданий для сбора всей информации и попытке использования ее на практике.

Используя такой подход, можно будет научиться практическому ведению бухгалтерского учета, получив необходимую теорию и будущую перспективу.

Самостоятельное изучение

Если человек решил заняться частной предпринимательской деятельностью, ему лучше заранее научиться вести бухгалтерский учет, так как зачастую стартового капитала не хватает на наем квалифицированного специалиста.

Таким образом, для самостоятельного изучения стоит выделить несколько полезных шагов:

- если какие-либо знания в сфере ведения отчетности отсутствуют, лучше всего начать читать соответствующую литературу, параллельно выполняя тренировочные упражнения;

- попробовать найти нужные основы ведения отчетности в интернете, получив бесплатные уроки по самым разным сферам бухгалтерского учета, а также изучить в режиме онлайн текст любого правового акта, которым регламентируется ведение бухучета;

- изучить учебники, которые предоставляются в процессе обучения в университетах, найдя соответствующие издания, предоставляющая более глубокое представление о ведении и подготовке отчетности;

- посетить платные курсы официальных занятий, которые часто проводятся профессионалами на базе институтов и колледжей;

- применение навыков в реальной жизни (к примеру, изменение системы записи).

Когда бухгалтерский учет будет изучен достаточно хорошо для профессиональной работы на этой должности, можно будет рассмотреть возможные варианты того, как начать свою карьеру в этом направлении. К примеру, можно устроиться работать «под крыло» более опытного специалиста или попробовать себя ассистентом.

Документация и опыт

Для того, чтобы выучить теорию, стоит изучить несколько основных нормативных актов:

- Федеральный закон №402-ФЗ;

- Налоговый кодекс;

- положения, принятые по бухгалтерскому учету;

- план счетов;

- Федеральный закон №212-ФЗ.

Федеральный закон от 24.07.2009 N 212-ФЗ ред. от 19.12.2016 О страховых взносах в Пенсионный фонд Российской Федерации

Конечно, полностью изучать Налоговый кодекс не имеет смысла, но нужно хотя бы узнать, как начисляются налоги на добавленную стоимость, прибыль и доходы физических лиц. Лучше всего изучать все эти нормативные акты на специализированных сайтах, так как формулировка законодательных актов является достаточно сложной для восприятия начинающими.

Пошаговый урок по бухгалтерскому учету для чайников

Пошаговая инструкция для предпринимателей включает в себя всю нужную информацию, которая позволяет разобраться со всеми особенностями отчетности в кратчайшие сроки. На сегодняшний день всегда можно получить нужную информацию о ведении отчетности, а помимо этого, также посетить специализированные курсы.

Выбирая данный вариант, предприниматель существенно экономит собственные средства, но при этом ему потребуется гораздо больше времени для ведения этой деятельности. Перед тем, как начать разбираться с правилами оформления отчетности, лучше всего изучить базовые понятия системы, и в частности, это касается непосредственно самого определения бухгалтерии и всех использующихся сегодня специальных режимах.

Без понимания таких элементов просто не получится вести необходимые регистры, рассчитывать расходы и доходы, начислять своим работникам зарплату, а также подготавливать документацию для ведения отчетности. Именно все эти операции и составляют собой в комплексе бухгалтерию любой коммерческой организации.

Для начала стоит отметить общий режим, по которому предприниматель должен учитывать любые хозяйственные операции в Книге по расходам и доходам. В конце каждого года составляется декларация по форме 3-НДФЛ, а также отчисляется налог в размере 13%, которая выплачивается до 30 апреля следующего года. В данном случае учитываются все входящие и исходящие счета-фактуры, а также все совершенные покупки и продажи, после чего формируется квартальная декларация и рассчитывается сумма налога в соответствии с принятой ставкой в размере 18%.

Форма 3-НДФЛ за 2018 год

При упрощенной системе нужно заполнять книгу учета информации о доходах при базе в 6%, а также всех расходах и поступлениях, тариф по которым установлен в виде 15%. Срок подачи декларации аналогичной с общим, причем оформление отчетности и взносы по персоналу являются точно такими же. Главной особенностью является отсутствие подоходного и имущественного налогов.

Еще одним льготным режимом является ЕНВД, но здесь ведение бухгалтерии достаточно сложное, так как предприниматель должен четко фиксировать все физические характеристики своей деятельности, включая площадь помещения, общее количество единиц имущества в транспортном парке и еще множество других показателей.

Заполнение УПД осуществляется в соответствии с письмом ФНС России от 21.10.13 № ММВ-20-3/96@.Все изменения в таких показателях за весь год должны указываться в отчетности в процессе расчета налога с того месяца, в котором они произошли, причем обязательный платеж будет рассчитываться по базовой прибыльности по определенному виду деятельности, установленной местными законодательными органами. Также в процессе оформления такой отчетности полезно будет знать коэффициенты-дефляторы.

Содержание курса

Стандартный курс для начинающих, которые только начинают разбираться с особенностями ведения бухгалтерского учета, включает в себя важную информацию, которая потребуется любому коммерческому деятелю вне зависимости от сферы его деятельности.

В частности, стоит отметить несколько ключевых тем:

- ведение бухгалтерского учета в бюджетных компаниях;

- история развития ведения бюджетной отчетности;

- план, по которому должны оформляться счета бухгалтерского учета в бюджетных компаниях;

- формы отчетности, которые используются бюджетными компаниями;

- особенности ведения учета денежных средств.

Самые сложные моменты в процессе

После изучения основных элементов ведения бухгалтерского учета предпринимателю нужно будет разобраться в том, с какими сложностями можно встретиться в процессе оформления отчетности и к чему нужно быть готовым при взаимодействии с налоговыми органами.

Уточнения об НДС

В конце отчетного периода любая компания, зарегистрированная налоговыми органами, должна сдавать декларацию по НДС, и в России данная отчетность подается каждый квартал. На протяжении 20 дней, которые идут за последним днем отчетного периода, декларация должна подаваться соответствующим органам, и точно так же нужно будет в течение 20 дней оплатить соответствующие отчисления.

В России, начиная с 1 января 2018 года, декларацию по НДС при желании можно подать исключительно в электронном виде с использованием телекоммуникационных каналов связи. Для того, чтобы выбрать оператора электронного документооборота, можно воспользоваться информацией, прописанной на региональных сайтах Федеральной налоговой службы.

С данным ресурсом нужно будет оформить соответствующий договор, получить соответствующие инструменты криптозащиты, включая специализированную электронную подпись, с помощью которой нужно будет заверять декларации и счета-фактуры.

Особенности при ВЭД

Стоит отметить несколько особенностей, характерных для ВЭД:

- ведение учета сумм, которые выражаются или поступают в валюте, одновременно в рублях и иностранной валюте;

- постоянный анализ дат, когда права собственности на экспортируемое или же импортируемое имущество переходят в соответствии с условиями Инкотермс, прописанными в контракте;

- необходимость указания стоимости имущества, купленного не на территории России, с обязательным указанием таможенных платежей;

- отражение затрат, которые требуются для обеспечения зарубежных командировок в соответствии с правилами действующего законодательство;

- включения в финансовый результат на отчетную дату всех итогов проведения переоценки валютных остатков денежных средств, а также всевозможных расчетов с контрагентами, которые выражаются в валюте;

- необходимость формирования раздельного анализа на отчетных счетах и других регистрах с целью обеспечения отчетности всех видов информации, которая относится к ВЭД;

- контроль за полноценным поступлением денежных средств, которые требуются для оплаты по валютным контрактам с зарубежными потребителями;

- отражение налогов, которые начисляются дополнительно по причине введения ВЭД;

- соблюдение определенных норм и правил, которые регулируют вычет НДС по различным расходам, имеющим непосредственное отношение к импорту и экспорту;

- правильное заполнение всей отчетной информации по выплачиваемым налогам.

Лучшие книги для скачивания

Стоит отметить несколько основных литературных произведений, с которыми обязательно стоит ознакомиться любому начинающему предпринимателю или бухгалтеру:

| Автор | Название |

| Крутякова | «НДС. Практика исчисления и уплаты» |

| Гартвич | «1С: Бухгалтерия 8 как на ладони» |

| Гартвич | «Бухгалтерский учет с нуля. Самоучитель» |

| Гартвич | «Бухгалтерский учет за 10 дней» |

| Зинько, Вещунова | «Операции РЕПО. Правовое регулирование, бухгалтерский учет, налогообложение и аудит» |

| Вайзман, Касьянов | «Бухгалтерский учет в бюджетной сфере» |

| Вайзман, Касьянов | «Бухгалтерский учет в банках» |

| Морозова | «Об упрощенке за рюмкой чая» |

| Кириллова, Богаченко | «Бухгалтерский учет. Практикум» |

| Диркова | «Инкубатор для бухгалтера: от нуля до баланса» |

Некоторые из этих книг используются также в процессе обучения профессиональных бухгалтеров в различных высших учебных заведениях, поэтому с ними обязательно стоит ознакомиться и тем людям, которые пытаются обучаться самостоятельно, постигая азы ведения бухгалтерского учета без посторонней помощи.

Процедура банкротства юридического лица значительно ускоряется в том случае, если предприятие имеет большие долги перед государством или внебюджетными фондами.Образец написания бухгалтерской справки можно найти на этой странице.

Сколько стоят услуги бухгалтера по сдаче отчетности на данный момент — узнайте здесь.

buhuchetpro.ru

Типовые бухгалтерские проводки по НДС: учет налога

Учет НДС предполагает не только отражение операций в регистрах налогового учета, но и отражение на счетах бухгалтерского учета.Бухгалтерские проводки по учету НДС необходимы для правильного отражения в учете этого налога при совершении различных операций. В рамках данной статьи мы вспомним основные проводки по НДС, а также рассмотрим несколько случаев, которые часто встречаются в работе бухгалтера.

Проводки НДС. Основные правила

Типовые проводки по НДС по приобретенным ценностям

Типовые проводки по НДС по продажам

Если НДС начислен налоговыми агентами

Типовые проводки по НДС при возврате товара

Для учета расчетов по НДС используют счет 68 «Расчеты по налогам и сборам» и счет 19 «Налог на добавленную стоимость по приобретенным ценностям». К счету 68 создают специальный субсчет 68.НДС. По кредиту данного счета ведется учет НДС начисленного, а по дебету отражают оплаченный налог и суммы, возмещаемые из бюджета. Счет 19 в бухгалтерском учете применяется для отражения входного налога, полученного от поставщиков, но еще не возмещенного из бюджета. К счету 19 «Налог на добавленную стоимость по приобретенным ценностям» также открывают субсчета от вида полученных ценностей.

Проводки НДС. Основные правила

Предприятия в своей хозяйственной деятельности сталкиваются с НДС при продаже продукции, товаров, оказании услуг, выполнении работ своим покупателям и подрядчикам (и тогда необходимо с их стоимости начислить НДС), а также при покупке товаров, работ, услуг у поставщиков (беря НДС к вычету).

Начисление НДС по продажам в общем случае будет выглядеть так:

Дебет 90 Кредит 68 (если при продаже актива использовался счет 90 «Продажи»).

Дебет 91 Кредит 68 (если продажа осуществлялась через счет 91 «Прочие доходы и расходы»).

Как видим, НДС, подлежащий уплате в бюджет, действительно накапливается в кредите счета 68.

Когда же мы приобретаем товар, то имеем право возместить налог из бюджета. В этом случае правила учета НДС такие: налог выделяется из суммы покупки и учитывается на счете 19 «НДС по приобретенным ценностям». При этом проводки выглядят так:

Дебет 19 Кредит 60 — отражен НДС по приобретенным ценностям.

Дебет 68 Кредит 19 — НДС предъявлен к вычету.

Таким образом, возмещаемый НДС собирается в дебете счета 68. А в итоге образуется сумма налога, подлежащая перечислению в бюджет, определяемая как разность между дебетовыми и кредитовыми оборотами по счету 68: если кредитовые обороты больше дебетовых, то нужно разницу перечислить в бюджет, если наоборот — разница подлежит возмещению государством.

Что касается типовых проводок, связанных с вычетом НДС, то вы сможете ознакомиться с ними в одном из наших специальных материалов «Проводка “НДС принят к вычету”: как отразить в учете?»

Типовые проводки по НДС по приобретенным ценностям

Учет НДС по приобретенным ценностям, услугам производится следующими проводками:

Дебет 19 Кредит 60 — отражение «входного» НДС по приобретенным основным средствам, НМА, материалам, капитальным вложениям, работам, услугам. Проводка делается на основании полученного счета-фактуры.

Дебет 20 (23, 29) Кредит 19 — списание НДС по приобретенным активам и услугам, которые будут использованы в операциях, не облагаемых НДС. Проводка делается на основании бухгалтерского расчета, оформляемого справкой.

Дебет 91 Кредит 19 — списание НДС на прочие расходы, если счет-фактура от поставщика не поступил, утерян или неправильно заполнен.

См. также материал «Какие основания и как списать НДС на 91 счет?»

Дебет 20 (23, 29) Кредит 68 — восстановление НДС, предъявленного ранее к возмещению по МПЗ и услугам, использованным для операций, не облагаемых НДС. Основание проводки — опять-таки справка-расчет.

Основания для восстановления НДС см. в материале «Когда восстанавливать НДС»

Дебет 68 Кредит 19 — отражение НДС к вычету по МПЗ и услугам, в том числе в случае подтверждения факта экспорта. Проводка делается на основании счетов-фактур, а при подтверждении экспорта — после представления в ФНС документов, перечисленных в статье 165 НК РФ, и получения соответствующего решения.

См. также «Что такое налоговые вычеты по НДС?»

Типовые проводки для учета НДС по продажам

Дебет 90 Кредит 68 — начисление НДС от продаж активов, работ, услуг. Основание записи — исходящий счет-фактура.

Дебет 76 Кредит 68 — начисление НДС с поступивших авансов. Основание — счет-фактура на аванс.

Дебет 68 Кредит 76 — отражение зачета НДС с авансов при состоявшейся отгрузке (выполнении работ, оказании услуг). Основание — выданный счет-фактура.

Дебет 08 Кредит 68 — начисление НДС на СМР, осуществленные собственными силами. Основание — бухгалтерская справка.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяДебет 91 Кредит 68 — начисление НДС при безвозмездной передаче активов. Поводка делается на основании выданного счета-фактуры.

Дебет 68 Кредит 51 — задолженность по НДС погашена. Основание — банковская выписка.

Если НДС начислен налоговыми агентами

Пример 1. Аренда госсобственности:

Дебет 20 (23, 25, 26, 44) Кредит 60 (76) — начисление затрат по аренде госимущества.

Дебет 60 (76) Кредит 68 — начисление НДС у налогового агента.

Дебет 19 Кредит 60,76 — начисление входного НДС, обозначенного в договоре.

Дебет 68 Кредит 51 — отражение НДС, перечисленного в бюджет.

Дебет 68 Кредит 19 — НДС по аренде к возмещению в момент уплаты налога.

См. подробнее материал «Налоговый агент по НДС при сделках с госимуществом».

Пример 2. Услуги, оказываемые иностранной компанией на территории РФ:

Дебет 44 (20, 25, 26) Кредит 60 (76) — отражение услуг, оказываемых зарубежной фирмой российской организации на территории РФ.

Дебет 19 Кредит 60 (76) — принятие к учету НДС, заплаченного с доходов иностранных юрлиц.

Дебет 60 (76) Кредит 68 — удержание НДС у иностранного партнера.

Дебет 68 Кредит 51 — НДС, заплаченный налоговым агентом.

Дебет 68 Кредит 19 — НДС налогового агента к вычету после его уплаты.

См. также материал «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

Типовые проводки по НДС при возврате товара

В зависимости от причин возврата товара учет НДС осуществляется различными проводками:

Ситуация 1. Товар оказался «проблемным», брак обнаружен после его оприходования на склад:

У покупателя:

Дебет 19 Кредит 60 — сторно НДС по браку, переданному продавцу.

Дебет 68 Кредит 19 — сторнирование покупателем ранее принятого к вычету НДС, приходящегося на стоимость брака.

У продавца:

Дебет 90 Кредит 68 — сторнировочная запись продавца по НДС при приемке брака (событие произошло в том же налоговом периоде, что и изначальная отгрузка товара).

Дебет 91 Кредит 68 — сторнирование продавцом НДС (в случаях, когда брак поступил в следующих периодах).

Ситуация 2. Товар без недостатков:

У покупателя:

Дебет 90 Кредит 68 — начисление покупателем НДС по товару к возврату.

У продавца:

Дебет 19 Кредит 60 — бывшим поставщиком показан входной НДС по возврату товаров.

Дебет 68 Кредит 19 — принятие бывшим поставщиком НДС к возмещению.

Подробнее см. материал «Какой порядок учета НДС при возврате товара поставщику?»

nalog-nalog.ru

Раздельный учет НДС: особенности

Компании, ведущие свою деятельность с обложением или без НДС, должны осуществлять раздельный учет НДС. Оказывается, что выполнение операций по разделению сумм налогов, относящихся к вычету или включаемых в расходы, уменьшающие налогооблагаемую базу – задача не из простых. Однако распространены случаи, при которых показания по ведению раздельного учета на законодательном уровне просто отсутствуют.

Налоговый кодекс перечисляет случаи, когда предприятия освобождаются от уплаты НДС и приходится выполнять раздельный учет расходов. Самыми распространенными из них выступают получение процентов и дивидендов по депозитам, предоставление займов под проценты. Кроме этого, без уплаты НДС зачисляют проценты на расчетный счет за использование банками денежных средств клиентов.

Существуют и такие ситуации, когда, например, компания одновременно осуществляет торговлю продукцией, которая облагается НДС, и товарами, которые освобождены от данного налога. В таком случае ей просто необходимо осуществлять раздельный учет НДС.

Согласно правилам, по льготным товарам входной НДС включают в их стоимость, по остальным же операциям данный налог должен вычитаться. Если бухгалтер не отразил или не заметил льготный налог, не включил его в стоимость товара, то данный факт можно трактовать как совершение правонарушения по налогам.

Предприятия, осуществляя распределение НДС косвенных расходов, обязаны вести смешанный учет. Для выполнения кредитования компания должна обладать соответствующей лицензией, а для выдачи займа никаких специальных разрешений не требуется. Также займы можно выдавать всем, причем данные операции не облагаются НДС. Однако сложно найти фирму, которая занимается только выдачей займов.

Получается, что в подобной ситуации придется делать раздельный учет НДС. Для этого бухгалтер должен в первую очередь определить, какие товары, услуги, работы, имущественные права будут использоваться именно без учета налога. НДС в таких активах учитывают в их стоимости. Ведение же учета по объектам, которые приобретены для ведения операций как освобожденных, так и облагаемых налогом, входной НДС должен быть распределен: часть его суммы принимают к вычету, а часть относят на затраты.

Определенного критерия для определения активов, которые используются в необлагаемой и облагаемой налогом деятельности, закон не предусматривает. Налоговый кодекс устанавливает только требование вести раздельный учет НДС и дает инструкции по его делению. Фирма самостоятельно устанавливает и закрепляет в своей учетной политике порядок осуществления раздельного учета расходов.

При этом при разработке данной политики следует руководствоваться налоговым законодательством.

Ведение безраздельного учета

Доходы в форме процентов по депозитам и дивидендов НДС не облагаются. Однако основанием для этого выступают не льготы, указанные в статье 149 Налогового кодекса, а отсутствие упомянутых операций в 146 статье того же документа. Следует учесть, что многие контроллеры определяют банковский процент как полученный в денежной форме доход от оказания услуги по предоставлению банкам займов. В подобном случае можно поспорить.

Оказывается, что клиент отдает деньги кредитной организации вовсе не на основании договора по займу. Клиент получает проценты за использование денежных средств банком согласно договору банковского счета, регулируемому нормами Гражданского кодекса. Кроме этого, проценты по сумме депозита начисляются согласно условиям, указанным в договоре банковского вклада. Следовательно, процентные доходы от банковских вложений не попадают под действие положений Налогового кодекса, поэтому можно не беспокоиться по поводу раздельного учета.

fb.ru

Учет расчетов по НДС. Проводки по учету НДС.

В прошлой статье мы познакомились с налогом на добавленную стоимость, выяснили, кто его платит, а кто освобожден от уплаты. В данной статье продолжим тему и разберемся, как организация ведет учет расчетов по налогу на добавленную стоимость и какие проводки при этом отражает.

Здесь разберем общий случай, когда оплата товара происходит после его отгрузки. Возможна еще ситуация, когда покупатель перечисляет продавцу аванс, в этом случае учет НДС и проводки немного отличаются, этот случай разберем чуть позже. Согласно НК РФ формула для расчета НДС выглядит следующим образом:

НДС = налоговая база * налоговая ставка / 100 %

По поводу налоговой ставки подробно остановимся в статье «Налоговые ставки НДС».

Налоговая база определяется как стоимость (оговоренная покупателем и продавцом) товаров, работ, услуг, которые согласно НК РФ облагаются данным налогом.

Момент определения налоговой базы может быть либо день отгрузки, либо день оплаты в счет будущих поставок, в зависимости от того, какое событие наступило раньше (ст. 167 НК РФ).

Рассмотрим случай, когда сначала происходит отгрузка товара, затем поступает оплата. Рассмотрим данный случай на примере.

Пример учета расчетов по НДС

Организация в течении месяца закупала товар у своих поставщиков и продавала его своим покупателям. Допустим, в каком-то месяце предприятие закупило партию товаров и продала её полностью.

Покупка:

1 партия — 6 000, в том числе НДС 915. (Как выделить НДС из суммы можно почитать в статье «Как посчитать НДС?«)

Продажа:

1 партия — 10 000, в то числе НДС 1525.

Какие проводки должен совершить бухгалтер в данном примере?

При покупке стоимость закупленного товара в бухучете распадается на две составляющих: стоимость без НДС, учитывающаяся по дебету сч. 41 «Товары» (проводка Д41 К60), и НДС, учитывающийся на сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» (проводка Д19 К60).

Далее организация пользуется своим правом уменьшить задолженность по уплате налога перед бюджетом и направляет НДС по закупленным товарам из кредита сч. 19 в дебет сч. 68 (Д68.НДС К19).

Затем организация продает товар. Для учета продажи используется счет 90 «Продажи», по кредиту которого отражается выручка (субсчет 1), а по дебету себестоимость проданного товара и начисленный по нему НДС (субсчет 2 и 3).

С кредита счета учета товаров в дебет сч. 90.2 списывается себестоимость товара, направленного на продажу (Д90.2 К41). По кредиту сч. 90.1 отражается задолженность покупателя перед продавцом, причем указывается сумма задолженности с учетом НДС (Д62 К90.1). Далее из этой суммы выделяется налог на добавленную стоимость, который организация обязана заплатить в бюджет (Д90.3 К68).

В результате произведенных действий на сч. 90 «Продажи» можно определить финансовый результат, для этого нужно посчитать дебетовый и кредитовый обороты и найти их разницу, в данном примере расчета налога на добавленную стоимость финансовый результат = 5085 + 1525 — 10000 = — 3390, получили прибыль, которую отражаем по кредиту счета 99 «Прибыль и убытки» (Д90.9 К99).

В это время на сч. 68 формируется налог на добавленную стоимость, который организация обязана заплатить в бюджет, в результате этой продажи НДС для уплаты в бюджет будет равен разности кредита и дебета счета 68 = 1525 — 915 = 610.

Проводки по учету НДС

Сумма | Дебет | Кредит | Название операции |

5085 | 41 | 60

| Получен товар от поставщика (без налога) |

915 | 19 | 60 | Учтен НДС, причитающийся поставщику |

915 | 68.НДС | 19 | НДС по приобретенному товару отнесен на уменьшение задолженности по этому налогу перед бюджетом (принят к вычету) |

5085 | 90.2 | 41 | Списана себестоимость товаров, направленных на продажу |

10000 | 62 | 90.1 | Отражена задолженность покупателя (с учетом налога) |

1525 | 90.3 | 68 | Начислен НДС на реализованную партию |

3390 | 90.9 | 99 | Отражен финансовый результат от реализации (прибыль) |

Данный пример показывает, как происходит учет расчетов по налогу на добавленную стоимость в общем случае, при оплате товара по факту отгрузки. В следующей статье разберем, учет НДС при предоплате (авансовых платежах).

Образец заполнения декларации по НДС за 2 квартал 2014 года можно посмотреть в этой статье.

Калькулятор для расчета НДС онлайн находится здесь.

Обратите внимание! О том, что изменилось в отношении НДС в 2015 году, можно прочитать здесь.

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

НДС для «чайников»: начисление и вычеты

НДС для «чайников»: начисление и вычеты

Налог на добавленную стоимость — одна из важных составляющих бюджета любого государства. Это, фактически, определенный процент, который уплачивается с товара на всех этапах его движения от «заготовки» до реализации. В России НДС существует уже на протяжении более 20 лет. Разумеется, за это время была отработана четкая система начисления и вычетов этого налога. Как она работает?

Кто платит НДС?

Платят все. Точнее, все юрлица, зарегистрированные в России и ведущие на территории страны свою экономическую деятельность, не зависимо от организационно-правовой принадлежности.

Но как и в любой другой отрасли, здесь существуют свои исключения. Так, от уплаты НДС могут быть освобождены:

- Сельхозтоваропроизводители, для которых действует другая схема — единый сельскохозяйственный налог.

- Предприниматели и организации, работающие по упрощенной схеме налогообложения (УСН).

- Компании и частные предприниматели работающие по схеме Единого налога на вмененный доход.

- На особом счету у государства предприятия, штат которых на половину состоит из инвалидов. Эти компании НДС не уплачивают.

Но даже им придется выплатить в бюджет НДС, если они ввозят товары на территорию России, заключают договоры на доверительное управление, выставляют клиентам счета-фактуры.

Способ исчисления НДС

Исчислять НДС на сегодняшний день можно двумя способами:

- Сложением, когда от общей налогооблагаемой базы, состоящей из добавленных стоимостей по каждому из типов продукции, по утвержденной ставке исчисляется налог.

- Вычитанием, когда налог начисляется на всю сумму выручки, а затем от получившегося результата отнимается сумма НДС, выплаченная при приобретении материалов.

Второй способ используется чаще, так как вести учет по каждому из видов производимой продукции весьма проблематично.

Отчетность по НДС

Отчетность по НДС в налоговую инспекцию предоставляется ежеквартально в виде заполненной по форме специальной декларации. Сроки подачи документа тоже весьма жесткие — не позднее 20-го числа месяца, следующего за истекшим кварталом.

В случае задержки на компанию могут быть наложены штрафные санкции. Если вы отправляете декларацию по почте, то датой подачи является дата на штампе отправки заказного письма. То есть, если вы выслали декларацию 19 числа, а до налоговой инспекции она дошла 26-го. То штрафные санкции к вам применяться не будут.

У нас на сайте в режиме онлайн вы можете сформировать и заполнить бланки отчетности по НДС для различных государственных структур.

Налоговые вычеты по НДС

Что такое — налоговые вычеты по НДС? Это — та сумма налоговых платежей, которую предъявляет к оплате поставщик и на которую уменьшается планируемая к уплате в бюджет общая сумма налога.

На сегодняшний день сложилась довольно успешная практика приема к вычету или учета в стоимости приобретенных товаров суммы предъявленного налога на добавленную стоимость поставщиком товара или уплаты НДС на таможне.

Но и здесь есть особые условия, которыми руководствуются предприятия. Они имеют право принять к вычету сумму налога на добавленную стоимость только, если выполнены следующие условия:

- Все товары приобретены для проведения операций, облагаемых НДС.

- Полученная продукция была принята к бухгалтерскому учету.

- Компания имеет на руках правильно оформленную счет-фактуру и все первичные документы.

В результате, по окончанию налогового периода, в течение которого все обозначенные товары были приняты к бухгалтерскому учету и на них были получены счет-фактуры от поставщика, предприятие получает право принять к вычету полную сумму платежей. При условии, что товары планируется проводить через сделки, облагаемые Налогом на добавленную стоимость.

www.buhsoft.ru

НДС для чайников – что это такое простыми словами

Сегодня каждый из нас совершая какую-либо сделку или покупку, сталкивается с аббревиатурой «НДС». Но, несмотря на такую популярность этих букв, мало кто понимает и задается вопросом, что они обозначают и откуда берутся. Заглянув в справочник, интересующийся увидит, что НДС – это налог на добавленную стоимость. Из этих слов простому обывателю мало что будет понятно. Поэтому сегодня разберем данную тему по полочкам.

В первую очередь НДС облагаются все предприятия с дополнительной рыночной ценностью. Проще говоря, предприятия, продающие товар или услуги по более высокой цене, нежели себестоимость продукта. В этом случае налог вычисляется из разницы между себестоимостью товара и последующей ценой его продажи, то есть выручкой.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Это быстро и бесплатно !

История появления

Впервые данная аббревиатура появилась еще в 20-х годах, тогда НДС заменил налог с продаж, при котором, оплата производилась со всей выручки. Изменения должны были освободить производства от однотипных, многократных выплат и начать учитывать не выручку, а потенциальную прибыль. Но действовать в нашей стране налог стал только в 1992 году.

В данный момент ставка на НДС в России равняется 18% на большую часть произведенной продукции. Но есть определенные категории товаров, на которые НДС составляет 10%. К таким товарам относятся медицинские препараты, определенная часть продуктов питания и детские товары. Продукция, экспортируемая за границу, налогом не облагается.

Кто платит

Из вышеизложенного можно было бы сделать вывод, что налог ложится на плечи производителей и только. Однако, в конце концов НДС оплачивает обычный покупатель. Конечно, декларацию в налоговую подает предприятие, но

bp-konsalt.ru