Классификация счетов бухгалтерского учета в банках

Счета банковского учета предназначены для группировки и текущего учета однородных банковских операций. На каждый вид средств и источников их формирования открывается определенный счет.

Счета банковского учета могут быть только активными и пассивными, либо без признака счета.

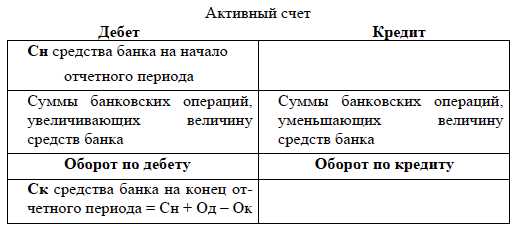

Активные счета предназначены для учета средств банка по их составу и размещению, его расходов. Пассивные счета предназначены для учета источников образования средств по их целевому назначению, либо кредиторской задолженности, доходов банка. Правила записи по счетам представлены на рисунке 1 и 2.

Счета бухгалтерского учета, не имеющие признака счета, введены для контроля за своевременным отражением операций, подлежащих завершению в течение операционного дня. По состоянию на конец дня в ежедневном балансе остатков по счетам без указания признака счета быть не должно.

Рисунок 1 – Схема активного счета

Рисунок 2 – Схема пассивного счета

План счетов не предусматривает наличия активно-пассивных счетов. Для отражения операций, по которым сальдо может быть дебетовое либо кредитовое, предназначены парные счета. Один из них активный, второй – пассивный. Не допускается образование в конце дня дебетового сальдо по пассивному счету или кредитового – по активному.

Запись операций на парных счетах в начале операционного дня начинается с того счета, который имеет сальдо по итогам операций предыдущего дня, а при отсутствии остатка – со счета, соответствующего характеру операции. Если в конце рабочего дня на лицевом счете образуется сальдо, противоположное признаку счета, то есть на пассивном счете – дебетовое или на активном – кредитовое, то оно должно быть перенесено бухгалтерской записью на основании мемориального ордера на соответствующий парный лицевой счет по учету средств. Если по каким-либо причинам образовались сальдо на обоих парных лицевых счетах, то необходимо в конце рабочего дня перечислить бухгалтерской записью на основании мемориального ордера меньшее сальдо на счет с большим сальдо, имея в виду, что на конец рабочего дня должно быть только одно сальдо: либо дебетовое, либо кредитовое на одном из парных лицевых счетов.

Балансовые и внебалансовые счета банковского учета

Счета банковского учета подразделяются на балансовые и

Балансовые счета предназначены для учета имущества, обязательств и полученных финансовых результатов.

Внебалансовые счета предназначены для учета документов и ценностей, связанных с неоплаченным уставным капиталом, обеспечением по операциям банка, списанной задолженности, а также для учета ценностей и документов, поступающих в банк на хранение, инкассо, комиссию и т.п.

Банковские счета делятся на счета первого и второго порядка.

Счета первого порядка – укрупненные, синтетические и состоят из трех знаков.

Счета второго порядка – детализирующие, открываемые в развитие счетов первого порядка и состоят из пяти знаков. Например, счет 202 «Наличная валюта и платежные документы» – счет первого порядка. В рамках этого счета открываются счета второго порядка:

20202 «Касса кредитных организаций»;

20203 «Платежные документы»;

20206 «Касса обменных пунктов»;

20207 «Денежные средства в операционных кассах, находящихся вне помещений банков»;

20208 «Денежные средства в банкоматах».

Аналитические счета являются лицевыми счетами клиентов и состоят из двадцати знаков. Схема нумерации аналитических счетов:

– разряды с 1 по 5 – балансовый счет второго порядка;

– разряды с 6 по 8 – код валюты;

– разряд 9 – защитный ключ;

– разряды с 10 по 13 – номер филиала, отделения (структурного подразделения) банка;

– разряды с 14 по 20 – порядковый номер лицевого счета.

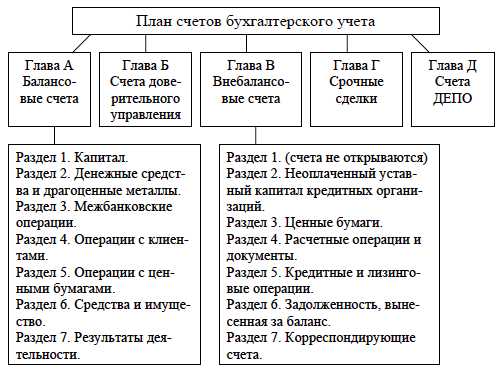

План счетов бухгалтерского учета

В Плане счетов бухгалтерского учета в кредитных организациях принята следующая структура: главы, разделы, подразделы (рисунок 3)

Рисунок 3 – Структура Плана счетов бухгалтерского учета в кредитных организациях

Возможно, вам будет интересно также:

bookaa.ru

| Номер счета | Наименование субсчета | Номер субсчета | ||||||||

Глава 1. Основные средства и другие долгосрочные вложения | ||||||||||

| Основные средства | 01 | Здания | 010 | |||||||

| Сооружения | 011 | |||||||||

| Передаточные устройства | 012 | |||||||||

| Машины и оборудование | 013 | |||||||||

| Транспортные средства | 015 | |||||||||

| Инструменты, производственный (включая принадлежности) и хозяйственный инвентарь | 016 | |||||||||

| Рабочий и продуктивный скот | 017 | |||||||||

| Библиотечный фонд | 018 | |||||||||

| Прочие основные средства | 019 | |||||||||

| Износ основных средств | 02 | Износ основных средств | 020 | |||||||

| Другие долгосрочные вложения | 03 | Долгосрочные финансовые вложения | ||||||||

| Нематериальные активы | 031 | |||||||||

Глава 2. Материальные запасы | ||||||||||

| Оборудование, строительные материалы и материалы для научных исследований | 04 | Оборудование к установке | 040 | |||||||

| Строительные материалы для капитального строительства | 041 | |||||||||

| Материалы длительного использования для научных исследований и на лабораторном испытании | 043 | |||||||||

| Спецоборудование для научно-исследовательских работ по договорам с заказчиками | 044 | |||||||||

| Молодняк животных и животные на откорме | 05 | Молодняк животных и животные на откорме | 050 | |||||||

| Материалы и продукты питания | 06 | Материалы для учебных, научных и других целей | 060 | |||||||

| Продукты питания | 061 | |||||||||

| Медикаменты и перевязочные средства | 062 | |||||||||

| Хозяйстве иные материалы и канцелярские принадлежности | 063 | |||||||||

| Топливо, горючее и смазочные материалы | 064 | |||||||||

| Специальные материалы | 065 | |||||||||

| Тара | 066 | |||||||||

| Прочие материалы | 067 | |||||||||

| Материалы в пути | 068 | |||||||||

| Запасные части к машинам и оборудованию | 069 | |||||||||

Глава 3. Малоценные предметы | ||||||||||

| Малоценные предметы | 07 | Малоценные предметы на складе | 070 | |||||||

| Малоценные предметы в эксплуатации | 071 | |||||||||

| Белье, постельные принадлежности, одежда и обувь на складе | 072 | |||||||||

| Белье, постельные принадлежности, одежда и обувь в эксплуатации | 073 | |||||||||

Глава 4. Готовая продукция | ||||||||||

| Готовая продукция | 08 | Готовая продукция | 080 | |||||||

Глава 5. Средства учреждений | ||||||||||

| Средства федерального бюджета | 09 | 090 | ||||||||

| Средства федерального бюджета на расходы учреждений | 091 | |||||||||

| Средства федерального бюджета в иностранной валюте | 097 | |||||||||

| Средства бюджетов субъектов Российской Федерации и местных бюджетов | 10 | Средства для перевода учреждениям, находящимся в ведении главного распорядителя (распорядителя), и на другие мероприятия | 100 | |||||||

| 101 | ||||||||||

| Средства бюджета субъекта Российской Федерации и местного бюджета в иностранной валюте | 102 | |||||||||

| Средства, полученные за счет внебюджетных источников | 11 | Целевые средства и безвозмездные поступления | 110 | |||||||

| Средства, полученные от предпринимательской деятельности | 111 | |||||||||

| Средства, поступившие во временное распоряжение учреждения | 114 | |||||||||

| Средства, полученные от государственных внебюджетных фондов | 115 | |||||||||

| Средства в иностранной валюте | 118 | |||||||||

| Касса | 12 | Касса | 120 | |||||||

| Прочие средства | 13 | Аккредитивы | 130 | |||||||

| Лимитированные чековые книжки | 131 | |||||||||

| Денежные документы | 132 | |||||||||

| Средства в пути | 133 | |||||||||

| Краткосрочные финансовые вложения | 134 | |||||||||

Глава 6. Внутриведомственные расчеты по финансированию из бюджета | ||||||||||

| Внутри ведомственные расчеты по финансированию из бюджета | 14 | Расчеты по финансированию из бюджета на расходы учреждения и другие мероприятия | 140 | |||||||

| Расчеты по дополнительным источникам бюджетного финансирования на расходы учреждения | 141 | |||||||||

| Расчеты по финансированию из бюджета на капитальное строительство | 143 | |||||||||

Глава 7. Расчеты | ||||||||||

| Расчеты с поставщиками, подрядчиками и заказчиками за выполненные работы и оказанные услуги | 15 | Расчеты с поставщиками и подрядчиками | 150 | |||||||

| Расчеты по авансам полученным | 155 | |||||||||

| Расчеты с исполнителями за выполненные работы | 156 | |||||||||

| Расчеты по авансам выданным | 157 | |||||||||

| Расчеты с подотчетными лицами | 16 | Расчеты с подотчетными лицами | 160 | |||||||

| Расчеты с разными дебиторами и кредиторами | 17 | Расчеты по недостачам | 170 | |||||||

| Налог на добавленную стоимость, по приобретенным материальным ценностям, работам и услугам | 171 | |||||||||

| Расчеты по специальным видам платежей | 172 | |||||||||

| Расчеты по платежам в бюджет | 173 | |||||||||

| Расчеты по средствам, поступившим во временное распоряжение учреждения | 174 | |||||||||

| Расчеты по прочим средствам на содержание учреждения | 175 | |||||||||

| Расчеты с депонентами | 177 | |||||||||

| Расчеты с прочими дебиторами и кредиторами | 178 | |||||||||

| Расчеты по оплате труда и стипендиям | 18 | Расчеты по оплате труда | 180 | |||||||

| Расчеты со стипендиатами | 181 | |||||||||

| Расчеты с работниками по безналичным перечислениям на счета по вкладам в кредитные организации | 183 | |||||||||

| Расчеты с работниками по безналичным перечислениям взносов по договорам добровольного страхования | 184 | |||||||||

| Расчеты с членами профсоюзов по безналичным перечислениям сумм членских профсоюзных взносов | 185 | |||||||||

| Расчеты по исполнительным и другим документам, прочие расчеты | 187 | |||||||||

| Расчеты с военнослужащими по денежному довольствию и прочим выплатам | 188 | |||||||||

| Другие расчеты за выполненные работы | 189 | |||||||||

| Расчеты по обязательному социальному страхованию и социальной защите населения | 19 | Расчеты за счет средств, полученных от государственных внебюджетных фондов | 191 | |||||||

| Расчеты по взысканию переплат пенсий и пособий | 192 | |||||||||

| Расчеты с Фондом социального страхования Российской Федерации | 193 | |||||||||

| Расчеты с Фондом обязательного медицинского страхования Российской Федерации | 194 | |||||||||

| Расчеты по оказанию социальной помощи населению | 195 | |||||||||

| Расчеты с Пенсионным фондом Российской Федерации | 198 | |||||||||

| Расчеты с Государственным фондом занятости населения Российской Федерации | 199 | |||||||||

Глава 8. Расходы по бюджетным средствам и средствам, полученным за счет внебюджетных источников | ||||||||||

| Расходы по бюджету | 20 | Расходы по бюджету на содержание учреждения и другие мероприятия | 200 | |||||||

| Расходы за счет дополнительных источников бюджетного финансирования | 201 | |||||||||

| Расходы по бюджету на капитальное строительство | 203 | |||||||||

| Расходы к распределению | 21 | Расходы к распределению | 210 | |||||||

| Расходы за счет средств внебюджетных источников | 22 | Расходы по предпринимательской деятельности | 220 | |||||||

| Расходы по изготовлению экспериментальных устройств | 221 | |||||||||

| Расходы по изготовлению и переработке материалов | 222 | |||||||||

| Расходы за счет средств, формируемых из прибыли | 223 | |||||||||

| Расходы на капитальное строительство за счет средств на содержание и развитие материально-технической базы | 224 | |||||||||

| Расходы по целевым средствам на содержание учреждения и другие мероприятия | 225 | |||||||||

| Расходы за счет средств родителей на содержание детского учреждения | 227 | |||||||||

| Расходы за счет средств, полученных от государственных внебюджетных фондов | 228 | |||||||||

Глава 9. Финансирование из бюджета | ||||||||||

| Финансирование из бюджета | 23 | Финансирование из бюджета для перевода учреждениям, находящимся в ведении главного распорядителя (распорядителя), и на другие мероприятия | 230 | |||||||

| Дополнительные источники бюджетного финансирования | 231 | |||||||||

Глава 10. Фонды и средства целевого назначения | ||||||||||

| Средства, формируемые из прибыли | 24 | Средства на материальное поощрение и социальные выплаты | 240 | |||||||

| Средства на содержание и развитие материально-технической базы | 241 | |||||||||

| Фонд в основных средствах и нематериальных активах | 25 | Фонд в основных средствах | 250 | |||||||

| Фонд в нематериальных активах | 251 | |||||||||

| Фонд в малоценных предметах | 26 | Фонд в малоценных предметах | 260 | |||||||

| Средства целевого назначения | 27 | Целевые средства на содержание учреждения и другие мероприятия | 270 | |||||||

| Средства родителей на содержание детского учреждения | 272 | |||||||||

| Заемные средства | 273 | |||||||||

| Целевые средства, полученные учреждением от государственных внебюджетных фондов | 274 | |||||||||

Глава 11. Выполненные и сданные заказчикам продукция, работы и услуги | ||||||||||

| Выполненные и сданные заказчикам продукция, работы и услуги | 28 | Выполненные и сданные заказчикам продукция, работы и услуги | 280 | |||||||

Глава 12. Доходы, прибыли (убытки) | ||||||||||

| Доходы | 40 | Доходы отчетного периода | 400 | |||||||

| Доходы будущих периодов | 409 | |||||||||

| Прибыли и убытки | 41 | Прибыли и убытки | 410 | |||||||

Забалансовые счета | ||||||||||

| Арендованные основные средства | 01 | |||||||||

| Товарно-материальные ценности, принятые на ответственное хранение | 02 | |||||||||

| Бланки строгой отчетности | 04 | |||||||||

| Списанная задолженность неплатежеспособных дебиторов | 05 | |||||||||

| Материальные ценности, оплаченные по централизованному снабжению | 06 | |||||||||

| Задолженность учащихся и студентов за невозвращенные материальные ценности | 07 | |||||||||

| Переходящие спортивные призы и кубки | 08 | |||||||||

| Путевки неоплаченные | 09 | |||||||||

| Переплаты пенсий и пособий вследствие неправильного применения законодательства о пенсиях и пособиях, счетных ошибок | 10 | |||||||||

| Учебные предметы военной техники | 11 | |||||||||

| Запасные части к транспортным средствам, выданным взамен изношенных | 12 | |||||||||

investobserver.info

| План счетов малого предприятия | ||

| Номер счета | Название счета | Описание |

| Активы | ||

| 111 | Денежные средства | Деньги и любое средство обмена, включая монеты, валюту, чеки, почтовые и срочные переводы, и деньги на депозитных счетах банков |

| 112 | Векселя к получению | Суммы к получению от других в форме простых векселей (расписок об оплате опред. сумм на будущую дату) |

| 113 | Счета к получению | Суммы к получению от других от продаж в кредит |

| 114 | Доходы к получению | Суммы от оказания услуг, услуги уже оказаны, но счета еще не выставлены клиентам |

| 115 | Запасы | Предоплата за расходные, закупленные, но не использов. |

| 116 | Офисные принадлежности | Предоплата за канцтовары, закупленные но не использов. |

| 117 | Аренда авансом | Предоплата за аренду авансом, оплачено, но не использов. |

| 118 | Страховка, оплаченная авансом | Страховые платежи авансом, страховой полис куплен, но еще действует |

| 141 | Земля | Недвижимость, приобретенная с целью использов. в бизнесе |

| 142 | Здания | Строения, приобретенные для использования в бизнесе |

| 143 | Накопленная амортизация, Здания | Сумма периодич. распределения стоимости зданий на расходы |

| 144 | Произв. оборудование | Производств, оборудование, для использования в бизнесе |

| 145 | Накопленная амортизация, Произв. оборудование | Сумма периодич. распределения себестоимости производств, оборудования на расходы |

| 146 | Офисное оборудование | Офисное оборудование, приобр. для использования в бизнесе |

| 147 | Накопленная амортизация, Офисное оборудование | Сумма периодич. распределения себестоимости офисного оборудования на расходы |

| Обязательства | ||

| 211 | Векселя к оплате | Суммы причитающиеся другим в форме простых векселей |

| 212 | Счета к оплате | Суммы причитающиеся другим покупки в кредит |

| 213 | Авансы полученные | Незаработанная выручка полученная авансом за услуги в будущем |

| 214 | Заработная плата к выплате | Суммы к выплате сотрудникам, невыплаченная зарплата |

| 215 | Налоги на прибыль к оплате | Задолженность по налогу на прибыль еще не заплаченному |

| 221 | Выплаты по ипотеке | Суммы к оплате по займам, обеспеченным имуществом и зданиями компании |

| Собственный капитал акционеров | ||

| 311 | Акционерный капитал | Инвестиции акционеров в компанию, за которые они получают акции |

| 312 | Нераспределенная прибыль | Требования акционеров на активы компании, возникшие от прибыльной деятельности |

| 313 | Дивиденды | Распределение активов (обычно наличные), уменьшающее нераспределенную прибыль |

| 314 | Свод прибылей | Временный счет, используемый в конце отчетного периода для суммирования доходов и расходов за период |

| Доходы | ||

| 411 | Доход от рекламы | Доход от выполнения рекламных услуг |

| 412 | Выручка от продаж | Доходы от продаж основного вида услуг или товаров |

| Расходы | ||

| 511 | Заработная плата | Суммы, заработанные сотрудниками |

| 512 | Расход на электроэнергию | Суммы за использ. электричество |

| 513 | Расходы на телефон | Суммы за использование телефона |

| 514 | Расходы по аренде | Суммы за аренду недвижимости и зданий, использ. в бизнесе |

| 515 | Расходы по страхованию | Суммы по страховым полисам |

| 516 | Расходные материалы | Расходы на произв. материалы |

| 517 | Офисные принадлежности | Расходы на канцтовары |

| 518 | Амортизация, Здания | Распределение себестоимости зданий на расходы |

| 519 | Амортизация, Произв. оборудование | Распределение себестоимости оборудования на расходы |

| 520 | Амортизация, Офисное оборудование | Распределение себестоимости оборудования на расходы |

| 521 | Расходы по процентам | Проценты по займам и долгам |

fin-accounting.ru