Как открывать счета бухгалтерского учёта

Автор КакПросто!

В процессе деятельности предприятие происходит непрерывный процесс уменьшения и увеличения привлекаемых или выбывающих средств. Оперативное руководство хозяйственными процессами и контроль за изменением количества средств осуществляется через открытие счетов бухгалтерского учета.

Статьи по теме:

Инструкция

Открывайте отдельные счета для каждого объекта бухгалтерского учета. Учитывайте хозяйственные средства предприятия в счетах «Производственные запасы», «Основные средства», «Касса», а также «Малоценные и быстроизнашивающиеся предметы».

Относите источники хозяйственных средств к счетам «резервный капитал», «Уставной капитал», «Краткосрочные займы», «Нераспределенные прибыли», а также «Расчеты с подрядчиками и поставщиками». Открывайте для хозяйственных процессов счета «Доходы от реализации» и «Производство». Ведите учет движения средств по отдельным счетам. Для этого создается специальная таблица из двух частей. Левую сторону таблицы называют дебет, а правую – кредит. Отражайте отдельно увеличение и уменьшение имущества предприятия.Открывайте новые бухгалтерские счета, получая результаты хозяйственной операции за отчетный месяц, т.е. с первого по последнее число месяца. Количество счетов должно совпадать с величиной объектов бухгалтерского учета. Их запись ведите на основании первичных бухгалтерских документов.

Разделяйте счета на активные и пассивные. Активные счета характеризуют учет изменения и наличия хозяйственных средств. В этом случае увеличение расходов записывается в дебете, а уменьшение или списание – в кредите. Открывайте активные счета на основании актива Баланса за последнее число предыдущего отчетного месяца. Пассив указывает на учет изменений и наличия источником средств организации и записывается как зеркальное отражение актива. Таким образом, открытие кредита означает увеличение расходов, а открытие дебета – уменьшение. Ведение пассивных счетов происходит по пассивам Баланса на предыдущий отчетный месяц. Ведите двойную запись для контроля движения источников и средств организации. Этот процесс связи называют корреспонденцией счетов или бухгалтерской проводкой, а сами счета – корреспондирующими. Создавайте бухгалтерские проводки на основании структуры пассивных и активных счетов. Вначале открывайте дебет одного счета, потом кредит второго.Видео по теме

Источники:

- открыть счета бухгалтерского учета

Совет полезен?

Распечатать

Как открывать счета бухгалтерского учёта

www.kakprosto.ru

Самостоятельная работа «Открытие счетов бухгалтерского учета»

Задание.

Открыть счета бухгалтерского учета по данным баланса мебельной фабрики на 1.09.01г.

Зарегистрировать в журнале операций и записать на счетах бухгалтерского учета хозяйственные операции за сентябрь.

Составить баланс мебельной фабрики на 1.10.01г.

Исходные данные:

Баланс на 1 сентября 2001г.

А К Т И В | П А С С И В | ||

Наименование статей | Наименование статей | Сумма | |

Основные средства | 1250000 | Уставный капитал | 1322031 |

Материалы | 24100 | Прибыль | 14000 |

Топливо | 5000 | Краткосрочные ссуды банка | 5000 |

Незавершенное производство | 27896 | Расчеты с поставщиками | 16200 |

Готовая продукция | 15000 | Расчеты с персоналом по оплате труда | 7900 |

Касса | 1200 | ||

45000 | Расчеты по социальному страхованию | 3100 | |

Расчеты с подотчетными лицами | 35 | ||

БАЛАНС | БАЛАНС | ||

Хозяйственные операции за сентябрь 2001г.

Содержание операции | Сумма |

Перечислено в погашение задолженности: а) поставщикам б) банку по ссуде | 16000 5000 |

Акцептован счет поставщика за полученное топливо | 2000 |

Отпущены в производство основные материалы | 7500 |

Получено в кассу с расчетного счета | 7900 |

Перечислено в погашение задолженности органам социального страхования | 3100 |

Выдана из кассы зарплата | 7900 |

Начислена зарплата за производство продукции | 8400 |

Выдано в подотчет на командировочные расходы | 200 |

Поступила из производства на склад готовая продукция | 40000 |

Отчислена прибыль в резервный капитал | 5000 |

Перечислено поставщику за топливо | 2000 |

Получена долгосрочная ссуда банка | 60000 |

Оплачена электроэнергия для производства | 3200 |

Перечислены налоги в бюджет | 3000 |

Самостоятельная работа также предусматривает написание рефератов по темам.

Контрольно-оценочные материалы

Контроль и оценка результатов освоения дисциплины осуществляется преподавателем в процессе проведения практических занятий, тестирования, а также выполнения обучающимися индивидуальных заданий, проектов, исследований.

Итоговым контролем по данной дисциплине является зачет.

Контрольные вопросы по итогам освоения дисциплины:

Бухгалтерский учет, его цели и задачи.

Понятие о хозяйственном учете, его виды.

Измерители, применяемые в учете.

Требования, предъявляемые к бухгалтерскому учету.

Объекты бухгалтерского учета.

Методы ведения бухгалтерского учета, их характеристики.

Международные стандарты учета.

Основные нормативные документы по бухгалтерскому учету.

Различия управленческого, финансового и налогового учета.

Учетная политика предприятия.

Бухгалтерский баланс, его назначение, виды и требования к нему.

Изменения в балансе под влиянием хозяйственных операций.

Бухгалтерские счета, их назначение и структура.

Понятие двойной записи. Корреспонденция счетов. Проводки простые и сложные.

Синтетический и аналитический учет, их взаимосвязь.

Оборотные ведомости по синтетическим и аналитическим счетам.

Понятие процесса заготовления, его документальное оформление.

Фактическая себестоимость приобретенных материальных ценностей.

Понятие процесса производства, его отражение бухгалтерскими записями.

Понятие реализации, ее учет и отражение на счетах бухгалтерского учета.

Сущность и значение документов, их классификация.

Инвентаризация, ее сущность и значение.

Понятие учетных регистров, их классификация.

Понятия о формах бухгалтерского учета.

Способы исправления ошибок в учетных регистрах.

Открыть счета бухгалтерского учета по форме, приведенной ниже. — КиберПедия

| Счет №__ Дебет Кредит | Счет№__ Дебет Кредит | Счет №__ Дебет Кредит | |||||

| Счет №__ Дебет Кредит | Счет№__ Дебет Кредит | ||||||

| Счет №__ Дебет Кредит | Счет№__ Дебет Кредит | Счет №__ Дебет Кредит | |||||

| Счет №__ Дебет Кредит | Счет№__ Дебет Кредит | Счет №__ Дебет Кредит | |||||

Таблица 3

Баланс на 1 октября 200_г.

| АКТИВ | ПАССИВ | |||||

| Наименование статей | На начало периода | На конец периода | Наименование статей | На начало периода | На конец периода | |

| БАЛАНС | БАЛАНС |

ЗАДАЧА 6

1. Открыть счета бухгалтерского учета по данным на 1 сентября 200_ г., предназначенные для группировки и текущего учета однородных хозяйственных операций (табл.1).

2. Составить бухгалтерские проводки на каждую хозяйственную операцию в журнале регистрации хозяйственных операций и сделать записи по счетам.

3. Определить, к какому типу балансовых изменений относятся перечисленные хозяйственные операции и сделать отметку в журнале регистрации.

4. Подсчитать на счетах обороты и вывести остатки на 1 октября 200_г.

5. Составить оборотную ведомость по счетам синтетического учета (табл.3).

6. Составить баланс на 1 октября 200_ г. (табл.4).

И с х о д н ы е д а н н ы е

Таблица 1

Остатки по счетам на 1 сентября 200_г.

| Шифр и наименование счета | Сумма, ден. ед. | |

| Дебет | Кредит | |

| 01 «Основные средства» | ||

| 10 «Материалы» | ||

| 20 «Основное производство» | ||

| 43 «Готовая продукция» | ||

| 50 «Касса» | ||

| 51 «Расчетные счета» | ||

| 60 «Расчеты с поставщиками и подрядчиками» | ||

| 66 «Расчеты по краткосрочным кредитам и займам» | ||

| 68 «Расчеты по налогам и сборам» | ||

| 70 «Расчеты с персоналом по оплате труда» | ||

| 71 «Расчеты с подотчетными лицами» | ||

| 76 «Расчеты с разными дебиторами и кредиторами» | ||

| 80 «Уставный капитал» | ||

| Итого |

Таблица 2

Журнал регистрации хозяйственных операций за сентябрь 200_г.

| № п/п | Содержание операции | Сумма | Корреспонденции счетов | Тип хозяйств. операции | |

| Дебет | Кредит | ||||

| 1. | С расчетного счета получены наличные деньги на выплату заработной платы и оприходованы в кассу | ||||

| 2. | Со склада на производство отпущены материалы | ||||

| 3. | Из кассы выплачена заработная плата работникам | ||||

| 4. | Из производства на склад сдана готовая продукция | ||||

| 5. | Покупателям со склада предприятия отгружена готовая продукция | ||||

| 6. | На расчетный счет поступила выручка от реализации продукции | ||||

| 7. | С расчетного счета перечислено банку в погашение задолженности по ссуде | ||||

| 8. | На расчетный счет получен краткосрочный кредит банка | ||||

| 9. | С расчетного счета перечислены налоги в бюджет | ||||

| 10. | С расчетного счета перечислено поставщикам в погашение задолженности | ||||

| 11. | На склад предприятия поступило от поставщика топливо (стоимость его пока не оплачена) НДС по поступившему топливу | ||||

| х | Итого | х | х | х |

Методические указания

Открыть счета бухгалтерского учета по форме, приведенной ниже.

| Счет №__ Дебет Кредит | Счет№__ Дебет Кредит | Счет №__ Дебет Кредит | |||||

| Счет №__ Дебет Кредит | Счет№__ Дебет Кредит | Счет №__ Дебет Кредит | |||||

| Счет №__ Дебет Кредит | Счет№__ Дебет Кредит | Счет №__ Дебет Кредит | |||||

| Счет №__ Дебет Кредит | Счет№__ Дебет Кредит | Счет №__ Дебет Кредит | |||

| Счет №__ Дебет Кредит | Счет№__ Дебет Кредит | Счет №__ Дебет Кредит | |||

| Счет №__ Дебет Кредит | Счет№__ Дебет Кредит | Счет №__ Дебет Кредит | |||||

Таблица 3

Оборотная ведомость по счетам синтетического учета за сентябрь 200_г.

| № п/п | Шифр и наименование счета | Сальдо на 01.09.200_г. | Обороты за сентябрь | Сальдо на 01.10.200_г. | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

Таблица 4

Баланс на 1 октября 200_г.

| АКТИВ | ПАССИВ | |||||

| Наименование статей | На начало периода | На конец периода | Наименование статей | На начало периода | На конец периода | |

| БАЛАНС | БАЛАНС |

ЗАДАЧА 7

1. Открыть счета бухгалтерского учета по данным на 1 сентября 200_ г.(табл.1).

2. Составить бухгалтерские проводки, записать их в журнал регистрации хозяйственных операций (табл.2) и сделать записи по счетам.

3. Подсчитать на счетах обороты и вывести остатки на 1 октября 200_г.

4. Составить оборотную ведомость по счетам синтетического учета (табл.3).

5. Сравнить итог оборотной ведомости с итогом журнала операций.

6. Составить баланс на 1 октября 200_ г. (табл.4).

И с х о д н ы е д а н н ы е

Таблица 1

Баланс на 1 сентября 200_г.

| АКТИВ | ПАССИВ | ||

| Наименование статей | Сумма, ден. ед. | Наименование статей | Сумма, ден. ед. |

| Основные средства (01) | Уставный капитал (80) | ||

| Производственные запасы (10) | Прибыль (99) | ||

| НЗП (20) | Задолженность по оплате труда (70) | ||

| Касса (50) | Отчисления на социальное страхование и обеспечение (69) | ||

| Расчетный счет (51) | Задолженность перед бюджетом (68) | ||

| Расчеты с подотчетными лицами (71) | Задолженность перед поставщиками (60) | ||

| Расчеты с дебиторами (76) | Задолженность по краткосрочным кредитам и займам (66) | ||

| Б а л а н с | Б а л а н с |

Таблица 2

Журнал регистрации хозяйственных операций за сентябрь 200_г.

| № п/п | Документ, оформляющий операцию | Содержание хозяйственной операции | Сумма, ден. ед. | Корреспонденция счетов | |

| Дебет | Кредит | ||||

| 1. | Выписка из расчетного счета, приходный кассовый ордер №24 | Получено с расчетного счета на выплату заработной платы работникам | |||

| 2. | Выписка из расчетного счета, платежное поручение № 401 | Перечислены в бюджет налоги | |||

| 3. | Выписка из расчетного счета, платежное поручение №402 | Перечислено органам социального страхования | |||

| 4. | Расходный кассовый ордер №78, платежная ведомость №12 | Выдана из кассы заработная плата | |||

| 5. | Договор дарения | Принят безвозмездно станок по договору дарения | |||

| 6. | Акт приема-передачи основных средств №14 | Принят в эксплуатацию станок, полученный безвозмездно | |||

| 7. | Выписка из расчетного счета, платежное поручение №362 | Поступило от дебиторов в погашение долга | |||

| 8. | Выписка из расчетного счета, платежные поручения №403, 404 | Перечислено в погашение задолженности: а) поставщикам; б) банку по краткосрочной ссуде |

| 9. | Расходный кассовый ордер №79 | Выдано из кассы под отчет Н.В.Зайцевой на канцелярские принадлежности | |||

| 10. | Авансовый отчет №12 Л.М.Петровой, приходный ордер №15 | Утвержден авансовый отчет Л.М.Петровой о приобретении бланков и писчей бумаги для бухгалтерии завода | |||

| 11. | Приходный кассовый ордер №25 | Л.М.Петровой внесен в кассу остаток неиспользованного аванса | |||

| 12. | Требования №150 – 165 | Отпущены со склада и израсходованы в основном производстве: а) материалы; б) топливо | |||

| 13. | Выписка из расчетного счета | Получена и зачислена на расчетный счет краткосрочная ссуда банка под производственные запасы | |||

| 14. | Счета-фактуры поставщиков, приходные ордера №16-18 | Приняты на склад поступившие от поставщиков: а) материалы; б) топливо | |||

| И т о г о | х | х |

| Счет №__ Дебет Кредит | Счет№__ Дебет Кредит | Счет №__ Дебет Кредит | |||||

| Счет №__ Дебет Кредит | Счет№__ Дебет Кредит | Счет №__ Дебет Кредит | |||||

| Счет №__ Дебет Кредит | Счет№__ Дебет Кредит | Счет №__ Дебет Кредит | |||||

| Счет №__ Дебет Кредит | Счет№__ Дебет Кредит | Счет №__ Дебет Кредит | |||||

| Счет №__ Дебет Кредит | Счет№__ Дебет Кредит | Счет №__ Дебет Кредит | |||||

| Счет №__ Дебет Кредит | Счет№__ Дебет Кредит | Счет №__ Дебет Кредит | |||||

Таблица 3

Оборотная ведомость по счетам синтетического учета за сентябрь 200_г.

| № п/п | Шифр и наименование счета | Сальдо на 01.09.200_г. | Обороты за сентябрь | Сальдо на 01.10.200_г. | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| И т о г о |

Таблица 4

Баланс на 1 октября 200_г.

| АКТИВ | ПАССИВ | |||||

| Наименование статей | На начало периода | На конец периода | Наименование статей | На начало периода | На конец периода | |

| БАЛАНС | БАЛАНС |

ЗАДАЧА 8

1. На основании ведомостей остатков по синтетическим и аналитическим счетам открыть счета бухгалтерского учета и разнести в них остатки на начало отчетного периода (табл. 1, 2, 3 и 5, 6, 7, 8).

2. Проставить корреспонденции счетов в журнале регистрации и записать в счетах бухгалтерского учета хозяйственные операции за сентябрь 200_г. (табл.4).

3. Вывести обороты и сальдо на конец отчетного периода по синтетическим и аналитическим счетам.

4. Составить оборотные ведомости по счетам аналитического учета к синтетическим счетам 10 «Материалы» и 60 «Расчеты с поставщиками и подрядчиками» за сентябрь 200_г. (табл.9,10).

5. Составить оборотную ведомость по счетам синтетического учета за сентябрь 200_г. и сверить итоги с результатами журнала регистрации (табл.11).

6. Составить бухгалтерский баланс на 1 октября 200_г. (табл.12).

И с х о д н ы е д а н н ы е

Таблица 1

Ведомость остатков по счетам синтетического учета на 1 сентября 200_г.

| Шифр счета | Наименование счета | Сальдо на 01.10.200_г. | |

| Дебет | Кредит | ||

| Основные средства | |||

| Амортизация основных средств | |||

| Материалы | |||

| Основное производство | |||

| Готовая продукция | |||

| Касса | |||

| Расчетный счет | |||

| Расчеты с поставщиками и подрядчиками | |||

| Расчеты с персоналом по оплате труда | |||

| Уставный капитал | |||

| И т о г о |

Таблица 2

cyberpedia.su

Задача по “Бухгалтерскому учету и аудиту” — задача

Задание

Составить вступительный баланс на начало месяца по данным о хозяйственных средствах и их источниках.

Открыть счета бухгалтерского учёта по данным вступительного баланса.

Отразить на счетах бухгалтерского учёта хозяйственные операции (по данным журнала хозяйственных операций

)

Подсчитать обороты и конечные остатки, по счетам.

Составить оборотную ведомость.

Составить на конец месяца баланс.

Исходные данные для выполнения задачи:

На предприятии по состоянию на 01.01.1998 г. имеются следующие виды средств и источников.

Основные средства по первоначальной стоимости на сумму 1000 ден.ед., их износ составляет 300 ден.ед., материалы – на 200 ден.ед. На складе лежит готовая продукция на сумму 280 ден.ед. Товары стоимостью 200 ден.ед. отгружены покупателю, но ещё не доставлены по месту назначения. В кассе предприятия имеется 20 ден.ед., на расчёте счёте – 800 ден.ед. Предприятие, получив материалы, ещё не расплатилось с поставщиками, его задолженность составляет 340 ден.ед. Начислена, но не выдана заработная плата в размере 400 ден.ед. На предприятии есть нераспределённая прибыль 580 ден.ед. Был взят, и ещё не возвращён краткосрочный банковский кредит – 200 ден.ед. Незавершённое производство на данный момент оценено в 120 ден.ед. Уставный капитал предприятия сформирован в размере 800 ден.ед.

В январе 1998 года на предприятии были осуществлены следующие хозяйственные операции (в соответствии с вариантом 3).

№ | Содержание хозяйственных операций | Сумма, ден.ед. | Дебет | Кредит |

1 | Получены наличные средства с расчётного счёта для выдачи заработной платы | 350 | 50 | 51 |

2 | Выдана заработная плата работникам предприятия | 350 | 70 | 50 |

3 | Начислена заработная плата рабочим предприятия | 350 | 20 | 70 |

4 | Удержан подоходный налог из заработной платы рабочих | 50 | 70 | 68 |

5 | Перечислено с расчётного

счёта в погашение | 200 | 60 | 51 |

6 | Отгружена покупателям готовая продукция | 150 | 62 | 90-1 |

7 | Принят к оплате счёт поставщика за поступившие материалы | 100 | 60 | 51 |

8 | Зачислена выручка от реализации товара | 60 | 51 | 90-1 |

9 | Списаны затраты по реализованной продукции | 30 | 90-2 | 43 |

10 | Получены наличные средства на командировочные расходы и хозяйственные нужды | 150 | 50 | 51 |

11 | Выданы в подотчёт Иванову на хозяйствееные нужды | 140 | 71 | 50 |

12 | Списано с подотчёта Иванова | 140 | 20 | 71 |

13 | Поступили на расчётный счёт денежные средства от дебиторов | 750 | 51 | 76 |

14 | Поступили денежные средства на расчётный счёт за реализованные изделия | 120 | 51 | 90-1 |

15 | Часть прибыли прошлого года присоединена к уставному капиталу | 100 | 84 | 80 |

16 | Поступили денежные средства на расчётный счёт за товары отгруженные | 250 | 51 | 62 |

Итого | 3290 | |||

Вступительный баланс на 01.01.1998г

№ счёта | Актив | Сумма, ден.ед. | № счёта | Пассив | Сумма, ден.ед. |

01 | Основные средства | 1000 | 02 | Амортизация основных средств | 300 |

10 | Материалы | 200 | 60 | Расчёты с поставщиками и подрядчиками | 340 |

20 | Основное производство | 120 | 66 | Расчёты по краткосрочным кредитам и займам | 200 |

43 | Готовая продукция | 280 | 70 | Расчёты с персоналом по оплате труда | 400 |

50 | Касса | 20 | 80 | Уставный капитал | 800 |

51 | Расчётный счёт | 800 | 84 | Нераспределённая прибыль (непокрытый убыток) | 580 |

62 | Расчёты с покупателями и заказчиками | 200 | |||

Баланс | 2620 | Баланс | 2620 | ||

Счета бухгалтерского учёта.

Оборотно-сальдовая ведомость

Счет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

Номер | Наименование | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

01 | Основные средства | 1000 | 1000 | ||||

02 | Амортизация основных средств | 300 | 300 | ||||

10 | Материалы | 200 | 200 | ||||

20 | Основное производство | 120 | 490 | 610 | |||

43 | Готовая продукция | 280 | 30 | 250 | |||

50 | Касса | 20 | 500 | 490 | 30 | ||

51 | Расчётный счёт | 800 | 1180 | 800 | 1180 | ||

60 | Расчёты с поставщиками и подрядчиками | 340 | 300 | 40 | |||

62 | Расчёты с покупателями и заказчиками | 200 | 150 | 250 | 100 | ||

66 | Расчёты по краткосрочным кредитам и займам | 200 | 200 | ||||

68 | Расчёты по налогам и сборам | 50 | 50 | ||||

70 | Расчёты с персоналом по оплате труда | 400 | 400 | 350 | 350 | ||

71 | Расчёты с подотчётными лицами | 140 | 140 | ||||

76 | Расчёты с разными дебиторами и кредиторами | 750 | 750 | ||||

80 | Уставный капитал | 800 | 100 | 900 | |||

84 | Нераспределённая прибыль (непокрытый убыток) | 580 | 100 | 480 | |||

90-1 | Выручка | 330 | 330 | ||||

90-2 | Себестоимость продаж | 30 | 30 | ||||

Итого | 2620 | 2620 | 3290 | 3290 | 3400 | 3400 | |

Бухгалтерский баланс на конец января 1998г.

№ счёта | Актив | Сумма, ден.ед. | № счёта | Пассив | Сумма, ден.ед. |

01 | Основные средства | 1000 | 02 | Амортизация основных средств | 300 |

10 | Материалы | 200 | 60 | Расчёты с поставщиками и подрядчиками | 40 |

20 | Основное производство | 610 | 66 | Расчёты по краткосрочным кредитам и займам | 200 |

43 | Готовая продукция | 250 | 68 | Расчёты по налогам и сборам | 50 |

50 | Касса | 30 | 70 | Расчёты с персоналом по оплате труда | 350 |

51 | Расчётный счёт | 1180 | 76 | Расчёты с разными дебиторами и кредиторами | 750 |

62 | Расчёты с покупателями и заказчиками | 100 | 80 | Уставный капитал | 900 |

90-2 | Себестоимость продаж | 30 | 84 | Нераспределённая прибыль (непокрытый убыток) | 480 |

90-1 | Выручка | 330 | |||

Баланс | 3400 | Баланс | 3400 | ||

referat911.ru

Схемы счетов бухгалтерского учета

Счет 01 «Основные средства» Счет 10 «Материалы»

Дебет | Кредит | Дебет | Кредит | |

Сн: 724 000 | Сн: 45 000 | 4)49 000 | ||

2) 36 000 | ||||

Об.- | Об.- | Об.36 000 | Об.49 000 | |

Ск: 724 000 | Ск: 32 000 |

Счет 20 «Основное Счет 76 «Дебиторская

производство» задолженность»

Дебет | Кредит | Дебет | Кредит | |

Сн: 11 200 | 11) 100 000 | Сн:15 800 | 1)15 800 | |

9) 1 350 4) 49 000 3)55 000 | ||||

Об.105 350 | Об.100 000 | Об.- | Об.15 800 | |

Ск: 16 550 | Ск: 0 |

Счет 50 «Касса» Счет 51 «Расчетные счета»

Дебет | Кредит | Дебет | Кредит | |

Сн: 3 000 | 6)1 500 | Сн: 240 000 | 5)36 000 7)42 000 8)140 000 | |

10) 150 | 1)15 800 | |||

Об.150 | Об.1500 | Об.15 800 | Об.218 000 | |

Ск: 1650 | Ск: 37 800 |

Счет 60 «Расчеты Счет 70 «Расчеты

с поставщиками с персоналом по оплате

и подрядчиками» труда»

Дебет | Кредит | Дебет | Кредит | |

2) 36 000 | 3) 55 000 | |||

| ||||

Об.36 000 | Об.36 000 | Об.- | Об.55 000 | |

Ск: 0 | Ск: 55 000 |

Счет 71 «Расчеты Счет 66 «Расчеты

с подотчетными по краткосрочным кредитам

лицами» и займам»

Дебет | Кредит | Дебет | Кредит | |

9) 1 350 10) 150 | Сн: 250 000 | |||

| 8)140 000 | |||

Об.1 500 | Об.1 500 | Об. 140 000 | Об.- | |

Ск: 0 | Ск: 140 000 |

Счет 68 «Расчеты по налогам Счет 80 «Уставный капитал» и сборам»

Дебет | Кредит | Дебет | Кредит | |

Сн: 42 000 | Сн: 747 000 | |||

7)42 000 | ||||

Об. 42 000 | Об.- | Об.- | Об.- | |

Ск: 0 | Ск: 747 000 |

Счет 43 «Готовая продукция»

Дебет | Кредит |

11)100 000 | |

Об.- | Об.- |

Ск: 100 000 |

Задание 12

Задача 1. На основе данных для выполнения задачи:

Откройте схемы счетов бухгалтерского учета и запишите в них остатки на 1 сентября 20__г. по данным баланса ЗАО «Прогресс».

Составьте в журнале регистрации хозяйственных операций корреспонденцию счетов.

Подсчитайте итог по журналу регистрации хозяйственных операций и произведите разноску операций по счётам в соответствии с составленными корреспонденциями. Подсчитайте на счетах обороты за месяц и выведите остатки на 1 октября.

Составьте оборотную ведомость по синтетическим счетам за сентябрь по данным счетов бухгалтерского учета.

Сверьте итог оборотов оборотной ведомости с итогом по журналу регистрации хозяйственных операций за сентябрь 20__ г.

Составьте по данным оборотной ведомости по синтетическим счетам бухгалтерский баланс ЗАО «Прогресс» на 1 октября 20__ г.

studfiles.net

Задание № 1 Открыть счета бухгалтерского учета по данным

Documents войти Загрузить ×- No category

Related documents

Утверждаю: – selmashbank.ru

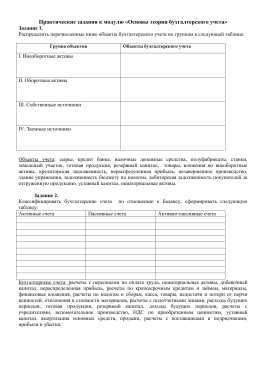

Основы теории бухгалтерского учета

Программа курса повышения квалификации

Уважаемые Клиенты! При осуществлении платежей в

Расчеты с подотчетными лицами

Программа курсов

Получение наличных денежных средств с расчетного счета

Приложение – Яринтербанк

ИНСТРУКЦИЯ ВЫВОДА Дата Имя клиента: Номер счета

3, 2, 1, 4

Тема 6. Аудит денежных средств

Таксономическая идентификация

Открытие расчетного счета для ИП и организаций

Изменение в Инструкцию 157н

Заявка на подключение к Демо

studydoc.ru

Как открывать счета в бухгалтерском учете

Инструкция

Для каждого объекта бухучета следует открывать отдельные счета. Хозяйственные средства учреждения учитывайте в счетах «Основные средства», «производственные запасы», «Малоценные и быстро изнашивающиеся предметы», «Касса».

Источники хозяйственных средств относятся к счетам «Уставной капитал», «Резервный капитал», «Нераспределенные прибыли, расчеты с поставщиками и подрядчиками», «Краткосрочные займы». Для хозяйственных процессов следует открывать счета «Производство» и «Доходы от реализации».

Учет движения средств ведите по отдельным счетам. Создайте для этого специальную таблицу, состоящую из двух частей. В первой части таблицы указывайте дебет, во второй – кредит. Отдельно нужно отражать уменьшение и увеличение средств.

Новые счета открывайте, получая результаты ведения хозяйственной деятельности за целый отчетный месяц – с первого числа месяца по последнее. Что касается количества счетов, оно совпадает с величиной объектов бухучета. Ведите их запись на основании первичных документов.

В бухгалтерском учете различают активные, а также пассивные счета. Первые характеризуют учет наличия и изменения хозяйственных средств. Уменьшение расходов в данном случае записывайте в кредите, а списание или их увеличение – в кредите. Активные счета открывайте на основании балансового актива за последний день предыдущего отчетного периода, а именно месяца.

Теперь что касается пассива. Он указывает уже на учет наличия и изменений источников хозяйственных средств учреждения. А записывается он как актив, но в зеркальном отражении. Пассивные счета открывать следует на основании балансового пассива за предыдущий отчетный период.

Чтобы контролировать движение средств и источников предприятия, ведите двойную запись. Данный процесс называется бухгалтерской проводкой, или корреспонденцией счетов. Сами же счета называют, соответственно, корреспондирующими. Бухгалтерские проводки создавайте на основании структуры счетов активных и пассивных. Сначала открывается дебет одного счета, затем – кредит другого.www.kakprosto.ru