Понятие счета

Счет бухгалтерского учета – это обособленный результат учета хозяйственных операций предприятия, которые отобраны по принципу однородности активов (пассивов) или однородности экономического содержания самих хозяйственных операций.

В процессе осуществления хозяйственной деятельности на предприятии формируется масса первичных документов, которые касаются самых разнообразных объектов учета. Поэтому возникает необходимость, с одной стороны, их обособления, а с другой – группировки однородных по экономическому содержанию операций. Инструментом, позволяющим осуществлять группировки и/или обособление хозяйственных операций и объектов учета является счет бухгалтерского учета.

* Страница из материалов курса “Бухгалтерский учет онлайн”

Классифицировать счета можно по самым разнообразным признакам. Поэтому в различных учебниках можно встретить отличающиеся друг от друга виды классификации. Здесь приведены основные, которые пригодятся для применения в работе.

Классификация счетов по виду учета

Активный счет – счет бухгалтерского учета, который служит для учета активов и/или отражения результатов операций с активами.

Пассивный счет – счет бухгалтерского учета, который служит для учета пассивов и/или отражения результатов операций с пассивами.

Активно-пассивный счет – служит для учета таких объектов и операций, в результате которых значение объекта учета (сальдо) может быть активным или пассивным, но при этом экономический смысл группировки объектов такого учета сохраняется. Примером могут быть расчеты с персоналом по прочим операциям.

Классификация счетов по степени детализации

Счет синтетического учета – это счет бухгалтерского учета, группировка информации на котором осуществляется исключительно в суммарном, итоговом выражении.

Синтетический учет – это обобщенное отображение в учетных регистрах или на счетах бухгалтерского учета результатов хозяйственных операций в итоговом денежном выражении.

Синтетический учет применяется для таких объектов учета, как денежные средства в кассе, в банке и т.д., т.е. когда обособление (разделение) объекта учета на элементы не имеет экономического смысла или нецелесообразно.

Для подготовки большинства итоговых финансовых отчетов во внимание принимаются именно обобщенные, синтетические данные. Поскольку при рассмотрении ситуации в целом по предприятию, подробная детализация часто является излишней.

Счет аналитического учета – это счет бухгалтерского учета, на котором помимо денежной итоговой информации ведется детализированный учет по объектам бухгалтерского учета, необходимый для получения дополнительной учетной и управленческой информации.

Аналитический учет – это дополнительная группировка на счетах и в регистрах бухгалтерского учета данных о хозяйственных операциях с целью получения дополнительной управленческой информации, подготовки финансовых отчетов или управления текущей деятельностью предприятия. При этом часто наряду с информацией о денежной оценке той или иной группы данных, хранится информация о количестве, качестве или иных дополнительных признаках объекта учета.

Классификация счетов бухгалтерского учета по отношению к балансу

Балансовый счет – счет, на котором отражаются активы и пассивы предприятия.

Забалансовый счет – это счет, на котором учитываются либо объекты учета, не имеющие стоимости, выраженной в денежном выражении, либо объекты, которые не контролируются (не принадлежат ему) Вашим предприятием.

Классификация счетов по назначению

Счета для учета хозяйственных средств – это счета, на которых учитываются активы и пассивы предприятия, которые имеют начальное и/или конечное сальдо.

Оборотные счета не имеют начального и конечного сальдо. Они служат для целей бухгалтерского учета для обособления и дальнейшего учета сумм, сгруппированных по экономическому смыслу, которые были перечислены с одного счета на другой.

Такой механизм может использоваться для учета видов затрат, объемов реализации видов продукции, себестоимости реализации, видов прибылей и убытков и т.д.

profmeter.com.ua

3.Понятие о бухгалтерском балансе.

Средства организации участвуют в производственной деятельности постоянно. Для руководства организации нужно знать, какими средствами она располагает, из каких источников они получены, для какой цели предназначены.

Бухгалтерский баланс — это способ экономической группировки имущества организации по его составу, размещению и источникам его образования в денежной оценке на определенную дату.

По экономическому содержанию имущества баланс представляет собой совокупность материальных и нематериальных ценностей, финансовых активов и денежных средств. Всегда соблюдается равенство, итог актива баланса равен итогу пассива баланса и называется валютой баланса. Это равенство вытекает из того, что в активе и пассиве отражены одни и те же средства, но сгруппированные по разным признакам.

Бухгалтерский баланс можно представить в виде таблицы, в которой хозяйственные средства организации сгруппированы по составу, размещению (актив) и по источникам образования (пассив).

Баланс представлен в виде двусторонней таблицы, которая является наиболее распространенной. Однако баланс можно представить и в форме односторонней таблицы, в которой вначале размещаются статьи актива, а затем пассива.

В России форма бухгалтерского баланса разрабатывается Минфином РФ и носит рекомендательный характер — организации могут ее дополнять, сокращать и видоизменять.

В рекомендуемой Минфином РФ форме бухгалтерского баланса актив баланса состоит из двух разделов:

I Внеоборотные активы;

II Оборотные активы.

III Капитал и резервы;

IV Долгосрочные обязательства;

V Краткосрочные обязательства.

В каждом из указанных пяти разделов в отдельных строках, называемых статьями баланса, отражены соответствующие виды хозяйственных средств и источники их формирования, указанные в классификациях хозяйственных средств по составу и характеру использования и по источникам образования и целевому назначению.

4.Понятие о счетах бухгалтерского учета, их строение и назначение.

Бухгалтерский счет — основная единица хранения информации, которая после обобщения всей бухгалтерской информации необходима для принятия управленческих решений.

Счета бухгалтерского учета — это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Для каждого вида имущества, обязательства и операции открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса, например, 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 20 «Основное производства», 50 «Касса», 51 «Расчетные счета» 52 «Валютные счета», 75 «Расчеты с учредителями», 99 «Прибыль и убытки», 80 «Уставный капитал» и др.

Каждый счет представляет собой двухстороннюю таблицу: левая сторона счета — дебет (от лат. «должен»), правая сторона — кредит (от лат. «верит»). Для одних счетов дебет означает увеличение, кредит — уменьшение, а для других, наоборот, дебет — уменьшение, а кредит — увеличение.

В зависимости от содержания бухгалтерские счета подразделяются на активные, пассивные и активно-пассивные.

Счета являются активными по:

– экономическому содержанию, т. е. Это те счета, которые предназначены для учета имущества по наличию, составу и размещению;

– балансу, т. е. когда счета (статьи) расположены в активной части баланса;

– сальдо (остаток), т. е. если счета имеют дебетовый остаток.

Счета считаются пассивными по:

– экономическому содержанию, т. е. когда счета отражают учет имущества по источникам его образования;

– балансу, т. е. если счета (статьи) расположены в пассивной части баланса;

– сальдо, т. е. те счета, которые имеют кредитовый остаток.

Кроме активных и пассивных счетов, в практике бухгалтерского учета используются активно-пассивные счета, которые могут иметь дебетовое или кредитовое сальдо одновременно.

В отдельных случаях в активно-пассивных счетах результативное сальдо вывести нельзя; это бывает тогда, когда результативное сальдо искажает учетные показатели. Например, счет 76 «Расчеты с разными дебиторами и кредиторами» могли бы заменить два счета: «Расчеты с дебиторами» — активный счет и «Расчеты с кредиторами» — пассивный счет.

Необходимость учитывать эти расчеты на одном счете объясняется постоянным изменением во взаимных расчетах, дебитор может стать кредитором и наоборот и разбивать этот счет на два отдельных нецелесообразно.

studfiles.net

Бухгалтерские счета: понятие и виды

Правильное использование в учете тех или иных счетов, умение анализировать отображении на них хозяйственные операции во многом зависит от четкого представления об их экономическое содержание, назначение и а структуру. Поэтому возникает необходимость классифицировать их по разным признаками.

На протяжении месяца предприятие осуществляет большое количество хозяйственных операций. Поэтому необходимо иметь текущие данные об изменениях, которые возникают после хозяйственных операций. Такие данные о движении средств получаю ют с помощью системы бухгалтерских счетов. Группировка экономически однородных объектов учета, которое отображается на бухгалтерских счетах, позволяет получить о них итоговые, обобщенные пока исчез. Таким образом, бухгалтерские счета – это промежуточное звено между бухгалтерским балансом и первичной документацией в вашем процессцесі.

. Бухгалтерские счета – это способ экономической группировки, текущего отражения и контроля за хозяйственными средствами предприятия, источниками их формирования и хозяйственными процессами

По назначению и структуре различают счета для учета хозяйственных ресурсов и источников их формирования и счета для учета хозяйственных процессов

Среди счетов, отражающие учет хозяйственных средств и их источников, выделяют основные и регулирующие

I. Основные счета делятся на:

а). Инвентарные счета предназначены для учета и контроля за состоянием и движением материальных ценностей (“Основные средства”,”Производственные запасы”)

б). Денежные счета отражают наличные в кассе и денежные средства предприятия на счета в банках, (они бывают только активными)

в). Счета капитала и обязательств предназначены для учета источников хозяйственных ресурсов, выделенных предприятию для осуществления хозяйственной деятельности (“Паевой капитал”,”Нераспределенная прибыль”,”Страховые резервы”). В. Все эти счета являются пассивнымt;).. Усі ці рахунки є пасивними.

г). Расчетные счета предназначены для учета расчетов с разными предприятиями и лицами. Расчетные счета бывают активными, пассивными и активно-пассивными. К активным принадлежат”Расчеты с подотчетными лицами”К пассивных расчетных счетов принадлежат”Расчеты по оплате труда”,”Расчеты с поставщиками”и т.п.. К активно-пассивных относят”Расчеты с дебиторами и кредиторами;Розрахунки з дебіторами і кредиторами”.

II. Регулирующие счета предназначены для уточнения и корректировки оценки средств или источников их формирования в текущем учете. Таким счетом, например, есть пассивный”Износ необоротных активов”

Счета, используемые для учета хозяйственных процессов и результатов выполнения плана, делятся на распределительные, калькуляционные и сравнительные

а). Распределительные счета предназначены для контроля за расходами предприятия и обеспечение правильности их распределения. Они подразделяются на:

б). Калькуляционные счета используются для учета всех расходов, связанных с производственным процессом, и определения фактической себестоимости произведенной продукции. Они всегда активны. К этой группе относится счет”Производствоництво”.

в). Сравнительные счета предназначены для контроля за хозяйственными операциями и для выявления финансовых результатов хозяйственной деятельности предприятия. Они подразделяются на:

г). Регулирующие счета корректируют показатели основных счетов и отдельных статей баланса (контрольные и дополнительные)

д). Контрольные счета применяют для регулирования итогов активных и пассивных основных счетов (контрактивные, контр-пассивные)

е). Дополнительные корректируют сальдо основных счетов (активные, пассивные)

ж). По экономическому содержанию (активные, пассивные) в связи с расположением на балансе

с). Балансовые счета – все выше указанные счета, поскольку они группируются в балансе

и). Забалансовые счета – сальдо этих счетов показывают после итога баланса

Для получения разносторонней информации, необходимой для управления и контроля, большое значение имеет применение научно обоснованного плана счетов. План счетов – это систематизированный перечень найменув ний и кодов счетов и субсчетов бухгалтерского учета, используемые для отражения деятельности предприятия, учреждения, организацииї.

На основе. Программы реформирования системы бухгалтерского учета с применением международных стандартов. Министерство. Финансов Украины приказом от 30 ноября 1999 № 291 утвердило. Инструкцию о зас применения. Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организациий.

План счетов бухгалтерского учета является перечнем счетов и схем регистрации и группировки на их основе фактов финансово-хозяйственной деятельности в бухгалтерском учете. В нем для определения кодов ( (номеров) счетов применяется десятичная система. . Синтетические счета являются счетами первого порядка субсчета – второго. Первая цифра кода определяет класс счетов, вторая – номер синтетического счета, третья – номер субсчета. Например, в коде 121 первая цифра”1″указывает на класс”Необоротные активы”, цифра”2″- си интетичний счет”Нематериальные активы”, вторая цифра”1″- субсчет”Права пользования природными ресурсамисубрахунок “Права користування природними ресурсами”.

Отдельным классом”0″представлены внебалансовые счета и субсчета к ним 01″Арендованные необоротные активы”Счет бухгалтерского учета – группировка движения средств предприятия их источников, а также хозяйственных процессов. Счета, сгруппированы в активе балла ансу, называются активными, а счета в пассиве баланса – пассивным – пасивними.

. Активные счета – группировка движения, изменений и средств предприятия

. Пассивные счета – группировка движения и изменений их источников

. Оборот– это сумма всех хозяйственных операций, которые в течение некоторого времени находятся на счете, если по дебету – дебетовый, а если по кредиту – кредитовый

. Активные счета – _дебетовий оборот

. Пассивные счета – кредитовый оборот

Но при составлении счетов необходимо установить, через какие счета проходят средства и какими эти счета являются активными или пассивными. На основе этой схемы и составляют счета есть:

. Сальдо начального остатка – сумма, которая указывается в операции

. Увеличение суммы – дебетовый или кредитовый оборот – это сумма, которая поступает на счет

. Уменьшение суммы – это сумма, которая выбывает со счета

. Сальдо конечного остатка – конечные результаты после операции

Активный счет | Пассивный счет | ||

Дебет | Кредит | Дебет | Кредит |

Сальдо начального остатка | Уменьшение суммы | уменьшение суммы | Сальдо начального остатка |

Увеличь Сумы | Увеличь Сумы | ||

Дебетовый оборот | Кредитовый оборот | ||

Сальдо конечного остатка | Сальдо конечного остатка | ||

Двойная запись – это запись, которая ведется на двух счетах. Все хозяйственные операции на бухгалтерских счетах отражаются с помощью метода двойной записи. Суть его заключается в том, что каждая хозяйственная опера ация отражается на счетах дважды – по дебету одного и по кредиту другого, причем всегда в равных суммаах.

Необходимость применения метода двойной записи вытекает из экономической сущности хозяйственных операций, отражаемых на счетах. Каждая операция вызывает изменения в двух видах активов, или в двух вида ах источников, или в одном виде активов (и в том же размере) и соответствующем виде источников средств или средств [26,. С422]

. Метод двойной записи имеет большое значение для этого уравнения контроля за правильностью отражения хозяйственных операций на бухгалтерских счетах, поскольку каждая операция отражается по кредиту и дебету счетов в од днаковий сумм.

Основой записи на счетах бухгалтерского учета является документ. Взаимосвязь между счетами бухгалтерского учета при регистрации хозяйственной операции способом двойной записи называется корреспонден нцию счетов, а счета, участвующих в этой взаимосвязи, – корреспондирующими [26,. С444]

. Корреспонденция счетов сказывается на счетах записью – проводкой, которая может быть простой и сложной. При простой проводке между собой связаны два счета, то есть операция отражается по дебету одного и кредиту у другого счета. Сложным записью является такой, при котором дебетуется два или несколько счетов, а кредитуется один или наоборот. При этом должен сохраняться принцип двойной записи, то есть общая сумма н а одной стороне нескольких счетов должна равняться сумме, записанной на противоположной стороне корреспондирующего счета [26,. С44.44]

С целью вуалирования преступлений преступники (чаще работники бухгалтерии) могут фальсифицировать записи на бухгалтерских счетах. Но защитные качества бухгалтерских счетов, такие как правило”двойного за. Апису”, правила исправления ошибочных записей на бухгалтерских счетах, дебетовое сальдо в активных счетах, кредитовое сальдо в пассивных счетах и ??т.п., имеют большое значение для практики борьбы с экономической преступностью. Например, когда в активных счетах устанавливается кредитовое сальдо, или, наоборот, в пассивных счетах – дебетовое сальдо, то это становится доказательством совершенного преступленияного злочину.

Указанное правило имеет важное доказательственное значение при расследовании во время следствия и в суде по уголовным делам о кражах, присвоения и должностные преступления. Поэтому необходимость и значение знаний то еории бухгалтерского учета для работников правоохранительных органов очень велика.

Приведем некоторые способы фальсификации записей на бухгалтерских счетах и ??методы их обнаружения:

1) увеличение (занижение) остатка на конец отчетного периода (сальдо) в счетах – необходимо сделать арифметическую проверку;

2) неправильное переноса (запись) остатка на начало отчетного периода (сальдо) нового счета со старого – провести взаимный контроль нового и старого счета и арифметическую проверку конечного саль ьдо старого счета

3) выполнение бездокументальних записей (проводок) на счетах – провести взаимный контроль первичных учетных документов и записей на бухгалтерских счетах;

4) не отражения хозяйственных операций, которые подтверждены первичными учетными документами, на счетах – взаимный контроль первичных учетных документов и записей на бухгалтерских счетах;

5) неполное отражение хозяйственных операций, оформленных первичными учетными документами – взаимный контроль первичных учетных документов и записей на бухгалтерских счетах;

6) подчистки, очистите исправления записей не по правилам, исправления записей на счетах – формальная проверка счетов, проведение почерковедческой экспертизы счетов;

7) нарушения правил корреспонденции счетов, неправильная корреспонденция счетов (очень сложно это обнаружить) – привлечение специали-ста-бухгалтера, назначение судебно-бухгалтерской экспертизы;

8) проведение записей на счетах по фальсифицированных или частично фальсифицированных первичных учетных документах – установление фальсифицированных первичных документов взаимный контроль первичных учетных овых документов (в том числе и фальсифицированных) и бухгалтерских счетов

9) недостаточная детализация аналитического учета на соответствующих счетах для не отражение краж за счет пересортицы товарно-материальных ценностей – назначение судебно-бухгалтерской эксперты. Изи, привлечение специалиста-бухгалтера; восстановления аналитического учета по материальным ценностям

10) сознательный отказ от ведения аналитического учета по счету «Расчеты с разными дебиторами и кредиторами”- назначение судебно-бухгалтерской экспертизы, привлечение специалиста-бухгалтера; восста влення аналитического учета расчетов с разными дебиторами и кредиторамиедиторами;

11) выполнение незаконных операций на счетах и ??их завуалювання путем сложных бухгалтерских проводок – привлечение специалиста-бухгалтера; взаимный контроль первичной учетной документации и бухг алтерських счетов, проведение документальных ревизии.

uchebnikirus.com

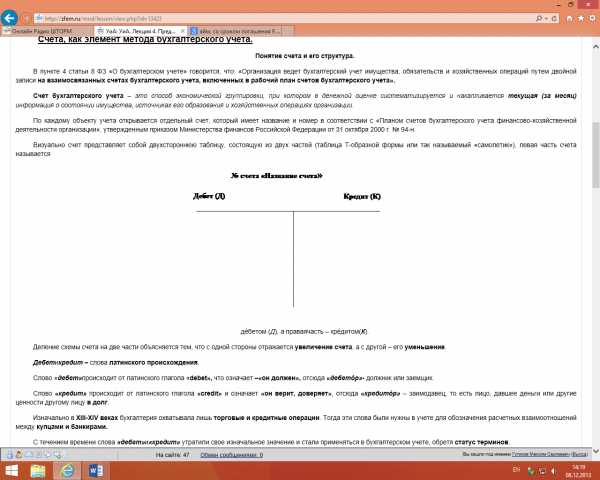

Понятие счета и его структура.

В пункте 4 статьи 8 ФЗ «О бухгалтерском учете» говорится, что: «Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета».

Счет бухгалтерского учета – это способ экономической группировки, при котором в денежной оценке систематизируется и накапливается текущая (за месяц) информация о состоянии имущества, источниках его образования и хозяйственных операциях организации.

По каждому объекту учета открывается отдельный счет, который имеет название и номер в соответствии с «Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации», утвержденным приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94-н.

Визуально счет представляет собой двухстороннюю таблицу, состоящую из двух частей (таблица Т-образной формы или так называемый «самолетик»), левая часть счета называется

дéбетом (Д), а праваячасть – крéдитом(К).

Деление схемы счета на две части объясняется тем, что с одной стороны отражается увеличение счета, а с другой – его уменьшение.

Дебетикредит –слова латинского происхождения.

Слово «дебет»происходит от латинского глагола «debet»,что означает–«он должен», отсюда «дебетóр»- должник или заемщик.

Слово «кредит» происходит от латинского глагола «credit» и означает «он верит, доверяет», отсюда «кредитóр» – заимодавец, то есть лицо, давшее деньги или другие ценности другому лицу в долг.

Изначально в XIII-XIV веках бухгалтерия охватывала лишь торговые и кредитные операции. Тогда эти слова были нужны в учете для обозначения расчетных взаимоотношений между купцами и банкирами.

С течением времени слова «дебет»и«кредит» утратили свое изначальное значение и стали применяться в бухгалтерском учете, обретя статус терминов.

1. Счета могут иметь остатки хозяйственных средств или их источников. Для обозначения остатков на счетах бухгалтерского учета используют термин «сáльдо» (С).

Слово «сальдо» – итальянского происхождения(Saldo)и означает «расчет», « остаток».

Сальдо может быть на начало отчетного периода – начальное сальдо (Сн) и на конец отчетного периода – конечное сальдо (Ск).

Сальдо, записанное по дебету, называется дебетовым, а по кредиту – кредитовым.

2.Счета имеют дебетовые и кредитовые обороты.

Дебетовый оборот (Од) – итог сумм, записанных по дебету счета (без начального сальдо).

Кредитовый оборот(Ок) – итог сумм, записанных по кредиту счета (без начального сальдо).

Структура счетов.

Бухгалтерские счета в зависимости от порядка отражения на них информации, т.е. по структуре делятся наактивные, пассивные и активно – пассивные.

А) Активные счета

Активные счета предназначены для учета хозяйственных средств предприятия(что имеем и где это находится), на них отражается информация о внеоборотных и оборотных активах (см. пункт 1 «Классификации имущества» предыдущей лекции).

К активным счетам относят, например, счет. 10 «Материалы», счет 20 « Основное производство», счет 43 « Готовая продукция»,счет 50 « Касса»и т. д.

Основные правила ведения активных счетов:

1) Сальдо начальное и конечное (Сн, Ск)активного счета всегда дебетовое или нулевое.

2) Оборот по дебету активного счета (ОД) означает поступлениесредств, поэтому счет увеличивается по дебету.

3) Оборот по кредиту активного счета (ОК) означает выбытиесредств, поэтому счет уменьшается по кредиту.

Структура и порядок записей на активном счете представлены на схеме счета:

№ счета ______

Наименование счета (объекта учета)

| Дебет | Кредит |

| Сальдо начальное (Сн) – остаток средств организации на начало отчетного периода | |

| Оборот по дебету(ОД)– операции, вызывающие увеличение ( + )средств организации | Оборот по кредиту(ОК) – операции, вызывающие уменьшение ( – )средств организации |

| Сальдо конечное (Ск) – остаток средств организации на конец отчетного периода |

Сальдо конечное активного счета (Ск) либо больше, либо равно нулю и его величина рассчитывается по формуле:

Ск = Сн + Од – Ок

Б) Пассивные счета

Пассивные счетапредназначены для учетаисточников хозяйственных средств предприятия (откуда взяли и для каких целей), т.е. для учета информациио капитале и обязательствах (см. пункт 2 «Классификации имущества» предыдущей лекции).

Примером пассивных счетов могут быть счет 80 «Уставный капитал», счет 82 «Резервный капитал», счет 70 «Расчеты с персоналом по оплате труда» и т.д.

Основные правила ведения пассивных счетов:

1) Сальдо начальное и конечное (Сн, Ск) пассивного счета всегда кредитовое или нулевое.

2) Оборот по кредиту пассивного счета (ОК) означает увеличениеисточников средств организации (капитала, обязательств), поэтому счет увеличивается по кредиту.

3) Оборот по дебету пассивного счета (ОД) означает уменьшение источников средств организации (уменьшение капитала, возврат долгов, погашение обязательств), поэтому счет уменьшается по дебету.

Структура и порядок записей на пассивном счете представлены на схеме счета:

№ счета _______

Наименование счета (объекта учета)

| Дебет | Кредит |

| Сальдо начальное (Сн) – остаток источника средств организации на начало отчетного периода | |

| Оборот по дебету(Од)– операции, вызывающие уменьшение (-)источников средств организации | Оборот по кредиту(Ок) – операции, вызывающие увеличение (+)источников средств организации |

| Сальдо конечное(Ск) – остаток источника средств организации на конец отчетного периода |

Сальдо конечное пассивного счета (Ск) всегда либо больше, либо равно нулю, его величина определяется по формуле:

Ск = Сн + Ок – Од

Ключевыми словами в названии пассивных счетов являются слова: фонд, резерв, капитал, прибыль.

В) Активно – пассивные счета

Активно – пассивных счета –счета, которые имеют структуру и могут работать как активные, так и как пассивные счета.

На активно-пассивном счете в зависимости от содержания операции могут отражаться как хозяйственные средства, так и источники хозяйственных средств организации.

В подавляющем большинстве к таким счетам относятся счета, на которых учитываются расчеты предприятия с юридическими и физическими лицами, т. е. это счета, предназначенные для учета расчетов (они представленыв 6 разделе Плана счетов).

В качестве примеров активно – пассивных счетов можно привести:

– счет 60 «Расчеты с поставщиками и подрядчиками»,

– счет 62 «Расчеты с покупателями и заказчиками»,

–счет 76 «Расчеты с разными дебиторами и кредиторами»,

–счет 71 «Расчеты с подотчетными лицами»,

–счет68 « Расчеты по налогам и сборам» и т. д.

Основные правила ведения пассивных счетов:

В процессе расчетов одно и то же лицо может выступать как в качестве кредитора, так и в качестве заемщика.

В первом случае предприятие дает в долг свои средства (средства в расчетах) и возникает дебиторская задолженность,поэтому счет работаеткак активный.

Во втором случае предприятие беретсредства в долг и эти средства являются заемным источником, возникает кредиторская задолженность, поэтому счет работает какпассивный.

Отсюда, сальдо активно – пассивного счета может быть, как дебетовым, так и кредитовым,т.е.,если счет в данной конкретной ситуации работаеткак активный,то сальдо будетдебетовым,а, есликак пассивный,то сальдобудет кредитовым.

Сальдо, кроме того может быть односторонним(или дебетовым, или кредитовым) и двусторонним(развернутым) (и дебетовым, и кредитовым одновременно).

Примером счета с односторонним сальдо является счет 99 «Прибыли и убытки», в котором прибыль показывается по кредиту счета, а убыток – по дебету.

В различные отчетные периоды этот счет бывает либо активным(когда получен убыток и возникает дебетовоесальдо), либо пассивным(когда получена прибыльи появляется кредитовоесальдо), но никогда этот счет не бывает одновременнои активным и пассивным.

В качестве примера счета с двусторонним (развернутым) сальдо можно рассматривать счет 76 «Расчеты с разными дебиторами и кредиторами», на котором по расчетам с разными организациями возникают одновременно и дебетовые и кредитовые обороты и сальдо.

Сальдо на этом и подобном ему счетах категорически запрещается сворачивать,так как остатки дебиторской и кредиторской задолженности, как правило, относятся к разным хозяйствующим субъектам.

В соответствии с пунктом 40 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (ПБУ№ 34-н), «в бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков».

Это означает, что информация о состоянии дебиторской и кредиторской задолженности должна формироваться в бухгалтерском учете в развернутом виде с обособлением задолженности дебиторов и кредиторов.

Структура и порядок записей на активно – пассивном счете представлены в схеме счета:

№ счета _______

Наименование счета (объекта учета)

| Дебет | Кредит |

| Сальдо начальное(Сн) – задолженность дебиторов на начало отчетного периода | Сальдо начальное (Сн) – задолженность кредиторам на начало отчетного периода |

| Оборот по дебету (ОД): 1) увеличение дебиторской задолженности; 2) уменьшение кредиторской задолженности | Оборот по кредиту(ОК): 1) увеличение кредиторской задолженности; 2)уменьшение дебиторской задолженности |

| Сальдо конечное (Ск) – задолженность дебиторов на конец отчетного периода. | Сальдо конечное(Ск) – задолженность кредиторам на конец отчетного периода. |

Сальдо конечное дебетовое (Ск) рассчитывается по формуле:

Ск = Сн + Од – Ок

Сальдо конечное кредитовое(Ск) рассчитывается по формуле:

Ск = Сн + Ок – Од

infopedia.su

Понятие о счетах, их виды, содержание

При помощи метода бухгалтерского балансового обобщения сопоставляются показатели актива и пассива баланса и тем самым осуществляется контроль за средствами, имеющимися в распоряжении организации. При этом напоминаем, что бухгалтерский баланс составляется на определенную дату, как правило, на 1-е число.

Однако недостаточно знать состояние хозяйственных средств и их источников только на определенную дату. В течение месяца у любого юридического лица может совершаться множество хозяйственных операций. Поэтому необходимо иметь текущие данные об изменениях (увеличениях и уменьшениях), происходящих в результате хозяйственных операций.

Такие сведения о движении средств получают с помощью системы бухгалтерских счетов. Производимая на счетах группировка экономически однородных объектов учета позволяет получить о них итоговые, обобщенные показатели.

Счета представляют собой способ экономической группировки текущего отражения и контроля хозяйственных средств организации, источников их образования и хозяйственных процессов.

Для учета каждого вида хозяйственных средств, их источников и хозяйственных процессов открываются отдельные счета, например счета «Касса», «Основные средства», «Товары» и др. Хозяйственные операции на счетах отражаются в денежном измерении, а в отдельных случаях — в натуральных или в трудовых измерителях.

Графически счета представляют собой таблицы определенной формы, в которых делаются учетные записи. Строение счетов обеспечивает получение необходимых сведений о хозяйственных процессах, совершающихся в организации, о тех изменениях, которые происходят с хозяйственными средствами.

Изменения, происходящие со средствами организации в результате хозяйственных операций, представляют собой увеличение либо уменьшение соответствующих объектов учета. Например, движение денежных средств и материальных ценностей характеризуется либо их поступлением (приход), либо выбытием (расход). Изменение задолженности выражается также в ее увеличении (росте долга) или уменьшении (погашении долга).

Увеличение и уменьшение средств и их источников отражаются на счетах раздельно. Для такого раздельного учета увеличений и уменьшений счет делится на две части: левая часть называется дебет, а правая часть — кредит.

Термины «дебет» и «кредит» — латинские, в буквальном переводе — он должен, он имеет. Эти термины появились в бухгалтерском учете на той стадии развития, когда основным его содержанием было отражение расчетных и кредитных взаимоотношений между поставщиком и должником, купцом и банкиром. В настоящее время эти термины потеряли свое буквальное значение и используются как условные обозначения сторон счета. Рассмотрим структуру счета на примере счета «Расчетные счета».

На счете записывают первоначальное состояние учитываемого объекта, а затем регистрируют изменения его размера. На одной стороне счета показывают увеличения учитываемых на нем сумм, на другой — уменьшения. Это дает возможность рассчитать за определенный период времени итоги увеличений и уменьшений по каждой стороне счета в отдельности, и, кроме того, в любой момент можно установить состояние (величину) учитываемого объекта. Состояние на определенный момент (на начало или на конец периода) называется остатком или сальдо.

Счета непосредственно связаны с балансом. В текушем учете для каждого объекта учета, т. е. для каждого вида средств, их источников и хозяйственных процессов, открываются отдельные счета.

Разный характер статей актива и пассива баланса, отражающих хозяйственные средства организации по составу и размещению (актив), а также по источникам их формирования и целевому назначению (пассив), обусловливает различное содержание счетов в бухгалтерском учете.

Счета, предназначенные для отражения хозяйственных средств по их видам (составу) и размещению, называются активными, а счета, на которых отражаются источники и целевое назначение средств, — пассивными. Такие названия обусловлены тем, что первые из этих счетов открываются на основании статей актива баланса, вторые — на основании статей пассива баланса.

Данные в счетах, характеризующие состояние средств и их источников на начало и конец периода, называются начальными и конечными остатками (сальдо начальные и сальдо конечные). Так как в балансе хозяйственные средства по составу и размещению показываются в левой стороне (активе), то и остатки средств в активных счетах отражаются в левой стороне — по дебету. В активных счетах остаток (сальдо начальное и сальдо конечное) всегда отражается по дебету счета. Соответственно состояние источников формирования и целевого назначения средств в бухгалтерском балансе показывается в правой стороне, а остаток источников средств в пассивных счетах отражают в правой стороне — по кредиту. В пассивных счетах остаток всегда показывается по кредиту.

В активных счетах по дебету счета, кроме начального остатка, отражается увеличение объекта, а по кредиту — его уменьшение. В пассивных счетах записи делаются в противоположном порядке: в кредит записываются вместе с начальным остатком увеличения источника средств, в дебет — его уменьшения.

Суммы операций, записанные на счетах бухгалтерского учета, называются оборотами. Сумма записей по дебету счета соответственно называется дебетовым оборотом, а по кредиту счета — кредитовым оборотом.

psyera.ru

ПОНЯТИЕ БУХГАЛТЕРСКОГО СЧЕТА. СТРУКТУРА БУХГАЛТЕРСКИХ СЧЕТОВ

Главная » Теория бухгалтерского учета. Конспект. » 25. ПОНЯТИЕ БУХГАЛТЕРСКОГО СЧЕТА. СТРУКТУРА БУХГАЛТЕРСКИХ СЧЕТОВ

25. ПОНЯТИЕ БУХГАЛТЕРСКОГО СЧЕТА. СТРУКТУРА БУХГАЛТЕРСКИХ СЧЕТОВ

Счет бухгалтерского учета – это способ группировки, текущего контроля и отражения хозяйственных операций, которые совершаются с имуществом, источниками его формирования, хозяйственными процессами. Счет – это также накопитель информации, которая затем обобщается и используется для составления различных сводных показателей отчетности.

По внешнему виду счет представляет собой таблицу, состоящую из двух частей. В начале таблицы дается название счета – наименование объекта учета. Левая часть счета называется дебетом (Дт), а правая часть – кредитом (Кт). Следовательно, «дебет» и «кредит» счета соответствуют его сторонам. На счетах отражают хозяйственные операции как в количественном, так и в стоимостном выражении. Для обозначения остатков на счетах бухгалтерского учета пользуются термином «сальдо» (остаток счета).

Каждая отраженная на счетах операция воздействует на бухгалтерский баланс в завиϲᴎᴍости от ее типа. В начале отчетного периода на основе заключительного бухгалтерского баланса на конец предшествующего отчетного периода строится баланс на начало нового отчетного периода и открываются бухгалтерские счета, которые имеют в балансе показатели начального сальдо. Показатели, характеризующие состояние объектов бухгалтерского наблюдения (активы, капитал и пассивы) на конец предшествующего периода, переписываются в новый баланс и на бухгалтерские счета в виде данных, отражающих объект наблюдения на начало отчетного периода, т. е. в виде начального сальдо. При этом запись делается в той части счета (дебет или кредит), в которой показатель находится в балансе: на статьях актива (т. е. в левой стороне баланса) – сальдо указывается по дебету бухгалтерского счета; для статей капитала и пассивов – в балансе справа, сальдо на счете записывается по кредиту.

Бухгалтерские действия по выбору из баланса показателей, характеризующих объект наблюдения на начало отчетного периода, и переносу их как начальное сальдо на бухгалтерские счета называются открытием счета. Счета доходов и расходов, а также другие счета, характеризующие хозяйственные и финансовые процессы, накопленные обороты которых относятся только к отчетному периоду и в конце его закрываются (собранные на одной стороне счета обороты отражаются на противоположной и переносятся на соответствующие счета), считаются счетами без явно выраженного сальдо. Счета без явно выраженного сальдо называются также транзитными, переменными или временными. Открыть транзитный счет (в российском учете транзитные счета еще называют бессальдовыми) – значит отразить на нем данные хотя бы об одном хозяйственном факте. Заметим, подобный подход имеет место и в западном учете: нулевое начальное сальдо на счетах не записывается, а подразумевается.

Перечень бухгалтерских счетов, открываемых хозяйствующим субъектом в течение отчетного периода, называется Главной книгой. Совокупность бухгалтерских счетов составляет основу бухгалтерской информационной системы предприятия.

Лекция, реферат. 25. ПОНЯТИЕ БУХГАЛТЕРСКОГО СЧЕТА. СТРУКТУРА БУХГАЛТЕРСКИХ СЧЕТОВ – понятие и виды. Классификация, сущность и особенности.

referatwork.ru

Понятие счетов бухгалтерского учета – Энциклопедия по экономике

Глава посвящена отображению объектов в информационной системе рассматриваются возможности регистрации информации классифицируются факты и объекты хозяйственной деятельности обсуждаются различные основания, используемые при оценке объектов подвергается критике понятие счета бухгалтерского учета. [c.137]Понятие счета бухгалтерского учета [c.247]

История возникновения счетов. Можно с достаточной уверенностью предположить историю возникновения понятия счет бухгалтерского учета , связанного, как и многое другое в учете, с основами коммуникации. [c.251]

Насколько оправдано введение в ИСУ, наряду с понятием счет бухгалтерского учета , понятия статья баланса [c.649]

Счета и двойная запись определяют содержание третьей стадии — текущей группировки фактов хозяйственной деятельности организации. При этом не следует смешивать понятие счет бухгалтерского учета , под которым понимается локальная информационная система о конкретном объекте учета, его наличии и движении, с понятием счет — первичным документом, выписываемым организацией на имя покупателя и рассматриваемым как требование оплатить стоимость отгруженной в его адрес продукции, выполненных работ или оказанных услуг. [c.20]

ПОНЯТИЕ О ПЛАНЕ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА [c.95]

В полном законченном объеме диграфический учет привел к нескольким следствиям 1) бухгалтеры, желая создать условия для автоматического контроля записей, ввели ( подставили ) счет собственника (чистого имущества) потом придали ему экономико-юридическую интерпретацию и назвали его счетом Капитала. Этот счет, вместе с результатными счетами, позволил создать условия для выявления прибыли или убытка 2) двойная запись улучшила условия выявления прибыли 3) введение единого денежного измерителя было самой большой революцией. Различные вещи, — писал К. Маркс, — становятся количественно сравнимыми лишь после того, как они сведены к одному и тому же единству. Только как выражение одного и того же единства они являются одноименными, а следовательно, соизмеримыми величинами [Маркс. — Т. 23, с. 58—59]. Сведение множества предметов и не меньшего множества валют к единому измерителю привело к значительно большим условностям в экономической информации, чем это было раньше. Но эта условность создала возможность для а) конструирования системы счетов и б) соизмерения и оценки всей совокупности ценностей, прав и обязательств, входящих в понятие предмета бухгалтерского учета. [c.272]

Глава I. Общие положения. В главе отражаются понятие о бухгалтерском учете объекты и задачи понятия, используемые в законе (руководитель организации, синтетический и аналитический учет, план счетов бухгалтерского учета, бухгалтерская отчетность) единые правовые и методологические основы организации и ведения бухгалтерского учета сфера действия Федерального закона во всех предприятиях, находящихся на тер- [c.249]

Понятие о счетах бухгалтерского учета (п. 1 схемы 3) [c.72]

Понятие о счетах бухгалтерского учета и их строение [c.75]

Что человеку было нужно в процессе хозяйственной деятельности учитывать Отдельные вещи. То есть учету подлежали эта , эта и эта вещи. Каждая из вещей обозначалась каким-либо наименованием, что на первый взгляд полностью соответствовало основам человеческого общения. Подвергая вещи учету, бухгалтеры не могли не указывать их названий, иначе просто было бы непонятно, что именно учитывается. Нельзя учесть корову, не произнеся вслух или не зафиксировав письменно — корова . Это настолько очевидно, что практически не обсуждается. Впоследствии данные наименования и превратились в счета бухгалтерского учета — с той разницей, что счетами стали называться не единичные объекты, а обобщенные понятия. Для приведенного выше примера это означает использование не термина корова , а термина животные . Поскольку в реальной жизни человек употребляет как единичные, так и обобщенные понятия, разница между обоими вариантами не представляется существенной. [c.251]

Счет бухгалтерского учета является указателем на группу объектов (а в простейшем случае — на отдельный объект) и в этом смысле подобен любому слову, используемому нами в обыденной жизни. Недаром Библия учит, что вначале было слово. Понимая счет как начало начал, нельзя не признать, что без обозначения объекта, достигаемого при его помощи, нельзя двигаться в методологических изысканиях дальше. Если не определен объект, какие учетные понятия могут быть определены помимо него Нет сомнений, их количество минимально. Тем не менее термины ОУ и счет бухгалтерского учета не вполне синонимичны, конечно, если вре- [c.251]

Понятие корреспонденции счетов. Под корреспонденцией счетов бухгалтерского учета понимается согласованное отражение взаимосвязанных объектов одновременно на двух счетах бухгалтерского учета. [c.266]

Понятие классификации счетов. Термин классификация счетов используется в бухгалтерском учете в двух значениях 1) в прямом смысле слова — как возможные группировки счетов бухгалтерского учета по каким-либо критериям 2) в переносном смысле слова — как определение перечня счетов, необходимых для использования в конкретной ИСУ. [c.285]

Что касается текста Инструкции № 62, не относящейся к актам законодательства по налогам и сборам в соответствии с п. 4 ст. 4 НК РФ, то отметим, что этот текст дословно воспроизводит содержание п. 4.1 Инструкции ГНС РФ от 10 августа 1995 г. № 37 и в современных экономических условиях неактуален, поскольку в ПБУ 10/99 Расходы организации , утвержденном приказом Минфина РФ от 6 мая 1999 г. № ЗЗн, включает в состав расходов организации только амортизационные отчисления (пп. 5 п. 5 ПБУ 10/99), не используя понятие износ . Заметим также, что новый План счетов бухгалтерского учета, утвержденный Приказом Минфина РФ от 31 октября 2000 г. № 94н, включает в себя счет 02 Амортизация основных средств , который предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств. Информация об износе основных средств отражается за балансом. [c.191]

Понятие забалансового учета в 1С Бухгалтерии существенно шире, чем в традиционном бухгалтерском учете. Здесь помимо забалансовых счетов, определенных в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий , можно использовать вспомогательные забалансовые счета, необходимые для технологических целей. [c.91]

В контексте вышесказанного настоящая книга призвана дать основные понятия бюджетного планирования в промышленности с учетом специфики российского хозяйственного законодательства и сложившейся практики работы управленческих служб российских предприятий. Книга основывается на действующем хозяйственном законодательстве, привязана к отечественному плану счетов бухгалтерского учета и проиллюстрирована рядом примеров количественных расчетов излагаемой методологии бюджетного процесса. Фактически данная книга является методическим практикумом составления, контроля и анализа исполнения сводного бюджета на российском промышленном предприятии. [c.4]

Затраты предприятия возникают в связи с тем, что на производство и реализацию продукции (работ, услуг) используется живой и овеществленный труд. Затраты в стоимостном выражении накапливаются на счетах бухгалтерского учета и на момент составления финансовой отчетности отражаются в активе баланса (запасы сырья, материалов, в незавершенном производстве и т.п.) или как расходы в отчете о прибылях и убытках. Расходы являются более широким понятием затратами признается только часть расходов отчетного периода. Расходы получают количественную определенность в основном в момент реализации продукции (работ, услуг), когда поступившая выручка определяет доход, а связанные с получением этого дохода затраты становятся расходами. Вместе с тем ряд затрат предприятия могут включать в расходы (согласно учетной политике) как расходы периода (коммерческие и управленческие расходы), не связывая их строго количественно с объемом реализованной продукции (табл. 11.3). [c.294]

СЧЕТА И ДВОЙНАЯ ЗАПИСЬ Понятие о счетах бухгалтерского учета [c.15]

ПОНЯТИЕ О СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА И ДВОЙНОЙ ЗАПИСИ [c.49]

В ГК РФ и в плане счетов бухгалтерского учета лизинг фигурирует под понятием, “финансовая аренда”. [c.370]

В теории и практике бухгалтерского учета систему синтетических счетов обычно отождествляют с Планом счетов, указывая, что планом счетов бухгалтерского учета называется систематизированный перечень счетов, определяющий построение всей системы бухгалтерского учета на предприятиях, в организациях и учреждениях [122, с. 175]. В условиях автоматизированных систем управления эти понятия требуют уточнения в соответствии с основными принципами организации АСУ. Система счетов представляет собой перечень синтетических счетов бухгалтерского учета, т. е. информационную номенклатуру, такую же, как номенклатура статей расходов, номенклатура продукции и любая другая информационная номенклатура, определяемая как упорядоченный перечень позиций классификации и группировки информации по определенному признаку. [c.184]

Понятие объекта учета затрат по-разному определяется в специальной литературе. Под объектом учета понимают группировку затрат на производство в текущем учете, дающую возможность определить, себестоимость продукции [5, с. 211] [25, с. 11], или совокупность затрат, сгруппированных для решения задач управления себестоимостью [23, с. 238]. И. А. Басманов объектом учета называет группировку затрат на производство для калькулирования себестоимости видов продукции, контроля использования средств по целевому назначению организации внутризаводского хозяйственного расчета [7, с. 41]. В этих и многих других определениях смешиваются понятия объекта учета затрат и объекта калькулирования. Кроме того, весьма не точно формулируется объект учета как группировка затрат, т. е. понятие объекта подменяется методом учета. Следует заметить, что отдельные авторы вообще избегают этого понятия [22 55] или применяют более широкое аналитические позиции калькуляционных счетов (объекты собирания затрат на производство) [151, с. 72], Нужно подчеркнуть, что понятие объектов бухгалтерского учета давно применяют в его теории. Их определяют как реально существующие объекты хозяйственной деятельности, составные элементы кругооборота средств и фондов предприятия, которые наблюдаются и познаются субъектом управления при помощи бухгалтерского учета [109, с. 38]. С этих позиций под объектом учета затрат на производство следует понимать реально возникающие издержки производства, сгруппированные по различным признакам, для формирования показателей себестоимости. Напомним, что [c.85]

На большинстве социалистических предприятий объекты калькулирования могут быть и объектами аналитического учета затрат на производство. Примечательно, что С. А. Щенков вместо понятия объект учета применяет понятие аналитические позиции калькуляционных счетов , называя их также объектами собирания затрат на производство [151, с. 72], что имеет место и в практической организации калькуляционного учета. Но в отдельных отраслях промышленности и сельского хозяйства существует объективная ситуация, когда в одном производственном процессе возникает несколько видов продуктов или полуфабрикатов, каждый из которых является объектом калькулирования. В таких производствах выделяют основные и побочные продукты, а следовательно, основные и побочные объекты калькулирования. Носителями затрат в аналитическом бухгалтерском учете выступают в этом случае основные объекты калькулирования. Побочные объекты калькулирования тоже могут быть выделены в аналитическом учете, когда в отдельных фазах производственного процесса затраты на побочную продукцию необходимо локализовать и выделить на отдельный счет бухгалтерского учета. [c.162]

Если кругооборот средств предприятия изобразить в виде формулы, обозначив ее составляющие посредством счетов бухгалтерского учета, то можно убедиться в тождественности понятий бухгалтерский учет и информационный процесс (см. с. 39—41). [c.37]

В экономической литературе по планированию, организации. производства и т. п. средства труда характеризуются общим понятием основные фонды . В экономической литературе по учету средства труда, как правило, именуются основные средства . Для установления идентичности этих двух понятий в едином плане счетов бухгалтерского учета синтетический счет называется Основные средства (фонды) . [c.13]

Дать достаточно полное изложение вопросов, связанных с формированием и использованием прибыли, раскрыть основные понятия и методику отражения этих объектов учета на счетах бухгалтерского учета в коммерческих организациях. [c.326]

Раскрыть понятие капитала предприятия показать особенности отражения на счетах бухгалтерского учета формирования и использования уставного капитала, резервного капитала, добавочного капитала, средств целевого финансирования. [c.364]

Раскрыть понятие резервов предприятия показать особенности отражения на счетах бухгалтерского учета формирования и использования различного рода резервов предприятия. [c.390]

В Плане счетов бухгалтерского учета выделены специальные счета для учета операций с нерезидентами Российской Федерации. Если в названии счета нет слова “нерезидент”, то счет относится к резиденту. Понятия “резидент”, “нерезидент” приведены в приложении 3. [c.69]

Счета бухгалтерского учета. Счет — основное понятие бухгалтерского учета. Это способ классификации, регистрации (отражения) и соиз- [c.44]

Введение в систему аналитических признаков — дань необходимости. Несмотря на пронизывающую ориентацию на идентификаторы, при построении ИСУ всегда было понятно, что одними счетами бухгалтерского учета не обойтись, точнее — не обойтись счетами как идентификаторами групп объектов. Группы требовали своего уточнения, но осознание принципов функционирования информационных систем в XIX в., когда данная проблема вплотную осмысливалась, находилось в зачаточном состоянии. Был выбран иерархический способ отображения информации счета бухгалтерского учета мыслились идентификаторами верхнего уровня, субсчета — идентификаторами следующего уровня, а аналитические признаки — низшего. Таким образом, ИСУ представала в виде иерархического древа идентификаторов недаром аналитические признаки еще в начале XX в. именовались аналитическими счетами, иногда именуются так и в наши дни. Тем самым аналитические признаки противопоставлялись счетам синтетическим (греческое synthetikos) — счетам и субсчетам бухгалтерского учета. Существуют даже производные от данных определений понятия учета, градуирующие учет в зависимости от степени его детализации. [c.311]

Таким образом, понятие грубое нарушение правил учета обьем-лет как нарушение порядка организации бухгалтерского учета (т.е. отсутствие системы отражения на счетах бухгалтерского учета осуществляемых налогоплательщиком хозяйственных операций в соответствии с общими методологическими принципами бухгалтерского учета), так и нарушение порядка ведения учета (т.е. нарушение правил отражения хозяйственных операций в бухгалтерских регистрах), нарушение порядка обеспечения достоверности данных бухгалтерского учета (т.е. невыполнение или ненадлежащее выполнение обязанностей по документирова- [c.446]

Следует заметить, что в двадцатые годы авторы работ по бухгалтерскому учету еще не использовали понятие группировки при определении характеристики счетов бухгалтерского учета. Так, 3. П. Евзлин, определяя методологический подход к системе бухгалтерского учета, писал Наблюдение, классификация и систематизация — вот три орудия, посредством которых бухгалтерия, как и все другие отрасли человеческого знания, достигает своей цели . И уже на этой основе подходил к выводу о том, что в бухгалтерии классификация хозяйственных явлений осуществляется посредством ведения счетов [80, с. 20, 25]. Как видно, не группировка, а именно классификация объектов учета определяет порядок выделения счетов бухгалтерского учета. [c.127]

В современной литературе по теории бухгалтерского учета счета определяются не только как способ группировки объектов учета, но и как материальный носитель данных текущего учета этих объектов. Так, В. Г. Макаров пишет Графически счета представляют собой таблицы, в которых делаются учетные записи [122, с. 69]. А. И. Сумцов объединяет понятия счет и регистр . В бухгалтерском учете, — пишет он, — все хозяйственные средства, их источники и операции отражаются и контролируются в системе счетов, именуемых учетными регистрами [192, с. 113]. Счет бухгалтерского учета изображается как двусторонняя таблица, левая сторона которой относится к дебету, а правая — к кредиту, хотя на практике этот принцип изображения учетного регистра-счета постоянно нарушается. Так, в журналь-но-ордерной форме учета в отдельных регистрах кредитовая сторона отражается в левой части таблицы, а дебетовая — в правой. Применение для учета ПВМ и ЭВМ коренным образом изменяет характер учетной регистрации. Отпадает необходимость записывать в двустороннюю таблицу счета данные о хозяйственных операциях. Эти данные теперь накапливаются на перфокартах, перфолентах и других технических носителях информации, обрабатываются в машинных системах и выдаются на печать в виде табуляграмм, которые зачастую даже не сохраняют признаков счета в их теоретическом понимании. [c.128]

Как известно, приведенный пример не является исключением. Он свидетельствует о том, что не все хозяйственные акты имеют двойственный характер. Проявляемые реальные хозяйственные связи имеют многосторонний характер, но мы вынуждены их отражать в системе учета при помощи двойной записи, которая выступает специфическим элементом метода бухгалтерского учета. Упрощение реальных связей в хозяйственной деятельности, определяемое характеристикой метода бухгалтерского учет.а, проявляется и в том, парадоксальном, положении, при котором убытки и отвлеченные средства отражаются в активе баланса так же, как наличные материальные и финансовые ресурсы. Поэтому не следует удивляться тому, что отдельные экономисты представляют двойную запись в качестве формального информационного приема, при помощи которого можно отражать любую информацию. При этом двойная запись выступает аналогом реально осуществляемых хозяйственных актов экономического, хозяйственно-правового и иного содержания, а также хозяйственных явлений и событий. Но только аналогом. Как и всякий аналог, она отражает реальную действительность абстрактно, с большей или меньшей степенью подобия. Меняется сущность и характеристика экономических отношений, отражаемых в системе бухгалтерского учета, но характер двойной записи на счетах остается неизменным. Он представляет собой форму специфического метода отражения информации, который получил свое законченное теоретическое обоснование в кибернетическом понятии система, которая состоит из элементов, связанных между собой двусторонними связями. Эти связи отражаются в категориях входа и выхода каждого элемента системы, соответствующих дебету и кредиту счета бухгалтерского учета. Двусторонний принцип связи элементов положен в основу организации схем электронных вычислительных машин и других кибернетических систем. Идентификация двойной записи на счетах с кибернетическими системами свидетельст- [c.137]

economy-ru.info