бухгалтерский учет расчетов с поставщиками: основы, счета, документы

Приветствую. В этой статье мы поговорим о поставщиках. О тех организациях, без которых наша фирма не смогла бы работать. Для учета поставщиков в бухучете имеется свой участок учета.

Бухгалтерский учет расчетов с поставщиками – минимум теории

Если говорить о сути участка работы с поставщиками, то скажем всего два слова – мы покупаем, и мы оплачиваем. Детали этого участка раскрываются в ситуациях, которые возникают когда мы покупаем или оплачиваем. Например.

Мы покупаем у поставщиков материалы, товары, основные средства, услуги. А если материальные ценности пришли с дополнительными суммами на транспортировку, то как их учитывать? А если оказывается, что в поставке брак, недостача. Как тут действовать?

Поставщик может сказать, что мы ему должны некую сумму, а у нас в учете совсем другая сумма. Что делать? Здесь без сверки взаиморасчетов не обойтись. И это еще не все.

Поставщик, которому мы должны, сделал новую фирму и перевел наш долг на нее. а что в этом случае нам делать?

Видите, получается много разных ситуаций. Но они просты и при правильном понимании сути – без труда можно предположить, какая нужна проводка.

К тому же, указанные ситуации для небольших предприятий – редкие случаи. В общем, ничего трудного и страшного нет. Читайте статьи сайта, занимайтесь на практических занятиях и, в самое короткое время Вы все поймете. Ну, а сейчас продолжаем.

Бухгалтерские счета для учета расчетов с поставщиками

Общепринято в бухучете использовать два основных бухгалтерских счета для учета взаиморасчетов с поставщиком. К этим счетам относятся:

- бухгалтерский счет 60 «Расчеты с поставщиками и подрядчиками»

- 76.5 «Расчеты с

Когда мы работаем с поставщиками, на этих счетах мы фиксируем возникающие у нашей фирмы долги перед ними. Долги за то, что мы покупаем у них какие-то материальные ценности или услуги.

Первичные документы для бухгалтерского учета поставщиков

Участок расчетов с поставщиками работает в двух направлениях: “мы что-то у поставщиков покупаем” и “мы рассчитываемся за покупки”. Для каждого направления у нас свои первичные документы.

1.Первичные документы от поставщика к нам

Договор

Один из самых первых документов – это договор купли-продаж, который заключается между фирмами. Однако его может и не быть, а фирмы сотрудничают. В практике я заметил, когда налоговая проверяет наше предприятие и заостряет внимание на отсутствие договора, тогда наша фирма заключает его с поставщиком.

В любом случае, договор это страховка каждого участника, поставщика и нашей фирмы, от всяких неприятных дел одних или других. Например, нам поставщик что-то поставил или оказал услуги, а мы «махнули на него рукой и спасибо не сказали». Или же, мы поставщику наперед заплатили, чтобы он нам поставил/привез, например, товары. А поставщик взял и “забыл” про нас. В общем, договор, это юридический документ, описывающий обязательства двух сторон и последствия за невыполнение.

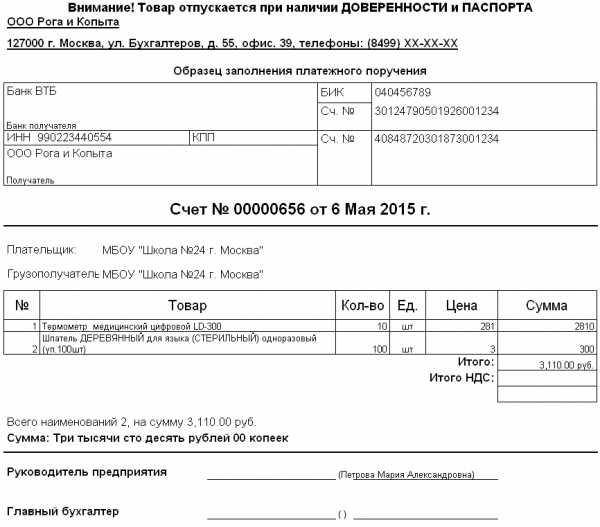

Счет на оплату от поставщика

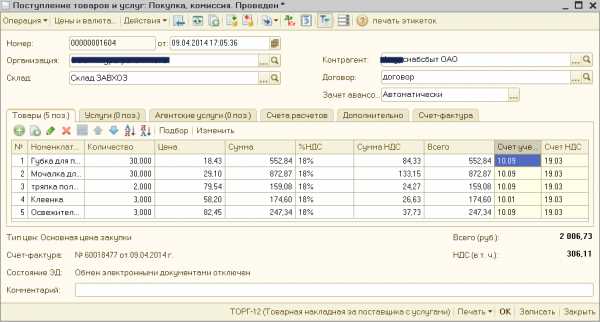

Второй документ от поставщика – это счет на оплату, где указывается, что конкретно мы покупаем, сколько это стоит и банковские реквизиты. Этот документ не несет никакой юридической силы, а несет лишь справочную информацию. При этом такой документ служит основой для оплаты. Т.е. наше предприятие если решит оплатить, то основанием платежа укажет реквизиты счета: номер такой-то, от числа такого-то, от контрагента такого-то, на сумму такую-то.

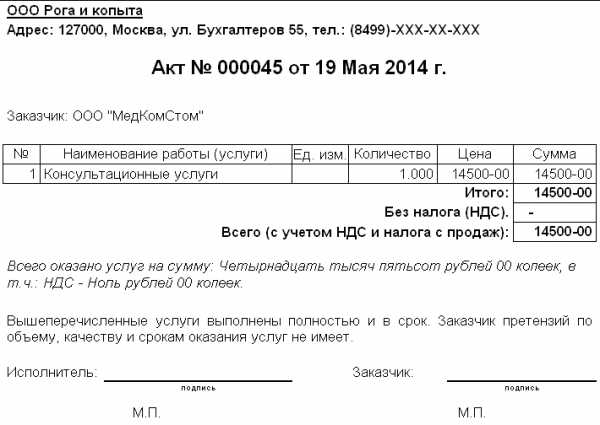

Расходная накладная, или Акт на услугу, выполненную работу

Эти документы поставщик выставляет нашей фирме уже как конечный результат: ТМЦ привезли, услугу оказали, работы выполнили. Подпись и печать этих документов с нашей стороны подтверждает наше согласие. И уже эти документы несут юридическую силу.

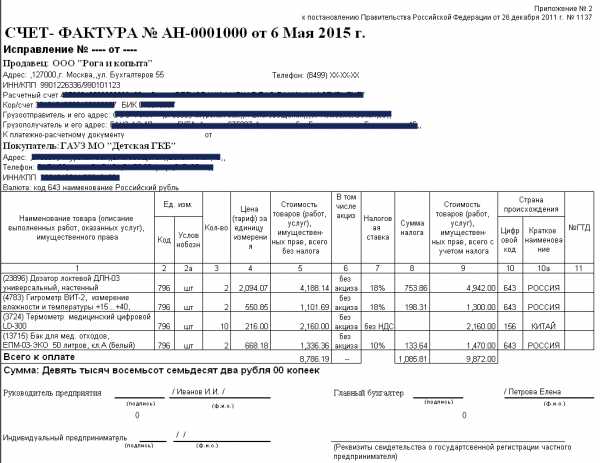

Счет-фактура поставщика

Этот вид документа поставщик прикладывает к Расходной накладной, к Акту услуги или Выполненной работе. Этот документ выставляют те фирмы-поставщики, которые платят Налог на Добавленную Стоимость (НДС). Этот документ повторяет содержимое Счета на оплату, Расходную накладную, Акты. Но главная суть счет-фактуры – показать, сколько в общей выставленной сумме товаров/услуг содержится суммы НДС (об НДС поговорим в других статьях).

2.Первичные документы в нашей фирме

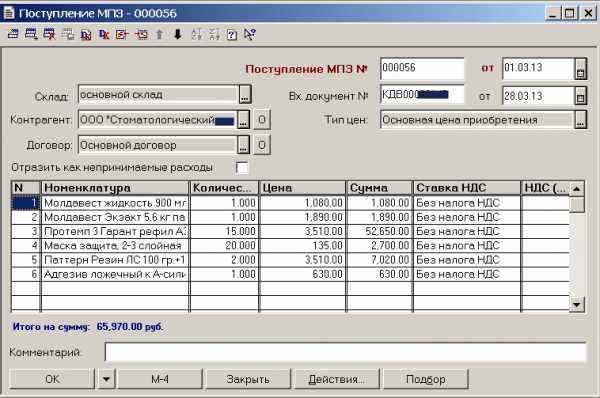

Оформление покупки

Как вы понимаете, нашей фирме требуется оформить документы на покупку. Независимо, что мы покупаем: материалы, товары, основные средства, услуги, мы оформляем документ соответствующего вида «Поступление/Покупка чего-то». Если требуется, то регистрируем счет-фактуру поставщика.

Оформление оплаты

Со своей стороны мы осуществляем оплату поставщику. Чтобы решить какие первичные документы мы будем использовать, нам нужно решить Как мы будем платить: Налом или Безналом (Наличными деньгами или безналичными). После того, как мы решим, нам останется выбрать нужные документы.

Примеры первичных документов для учета расчетов с поставщиками

Взаимодействие участка расчетов поставщиков с другими счетами

Предлагаю выполнить самостоятельно задание. Из того, что вы прочитали сейчас, проработали предыдущие статьи, выпишите основные бухгалтерские счета, с которыми взаимодействует 60 счет. Сможете по памяти – здорово. Если еще нет – открывайте план счетов и пробуйте выбрать. Если же внимательно изучали предыдущие материалы, то уверен, план счетов не потребуется.

Ответы доступны только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

План счетов для счета учета расчетов с поставщиками

Теперь настало время заглянуть в план счетов и посмотреть на 60 счет, на его характеристики и подумать, что нам это дает.

Как видите, бухгалтерский счет 60 «Расчеты с поставщиками и подрядчиками» имеет несколько субсчетов и субконто. Для нас сейчас интерес представляют счет 60.1 и 60.2. Почему?

Потому что эти два субсчета разделяют информацию на «Актив» и «Пассив», посмотрите на буквы А и П. Разделяется информация так, что наши долги перед поставщиком обязательно должны быть на 60.1 счете (потому, как «П»). А вот если мы платим наперед, т.е. даем аванс – то должны уже указать 60.2.

Если у нас есть долг перед поставщиком, и мы платим немного больше, то сначала закроем 60.1, а остаток пойдет на аванс, т.е. на 60.2.

Теперь еще одно самостоятельное задание. Напишите, как будет называться задолженность на 60.1 и на 60.2 счетах.

Ответы доступны только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

Продолжим читать характеристики счета

– Остаток на 60.1 счете пойдет в Пассив баланса

– Остаток на 60.2 счете пойдет в Актив баланса

Субконто «Контрагенты» позволит в проводке выбрать конкретное название фирмы.

Субконто «Договоры» позволит в проводке выбрать конкретный договор контрагента, в рамках которого происходит хозяйственная операция.

Эти субсчета и субконто предсказывают нам, что в ОСВ по счету 60 мы увидим ситуацию по контрагентам и их договорам: кто, кому сколько должен, по какому договору. Чего мы не увидим, так это конкретно за что.

Дополнительно

На торгующих или производственных предприятиях бухгалтер по учету поставщиков тесно связан с работой склада. Бухгалтер сотрудничает с кладовщиками. Кладовщики непосредственно принимают купленные товары, материалы, проверяют брак, количество и только затем отдают первичные документы поставщика со своей отметкой в бухгалтерию.

Если надо, составляются претензии поставщику, требование на возврат части оплаченных денег, либо доплата.

Бухгалтер с кладовщиком делают инвентаризацию склада, где сравнивают учетные данные бухгалтерии и фактические данные на складе. Результаты инвентаризации, а это чаще всего – недостача, излишки, пересортица оформляются своими первичными документами и бухгалтерскими проводками.

Закрепите свои знания

Доступно только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

buhucheba.ru

Расчеты с поставщиками и подрядчиками. Учет, счет, проводки

Содержание страницы

Практические все фирмы осуществляют расчеты с поставщиками и подрядчиками. Эти расчеты нужно правильно организовывать и учитывать.

Понятие расчетов с поставщиками и подрядчиками

Поставщики и подрядчики – это субъекты, обычно занимающиеся следующими направлениями деятельности:

- Поставка сырья.

- Оказание услуг.

- Ремонт и строительство.

Сделки с рассматриваемыми субъектами подразделяются на два типа:

- Покупка прав или имущества. К примеру, это может быть акт купли-продажи, соглашение о поставке.

- Расчеты с подрядчиками. К примеру, это соглашение о подряде, оказании услуг.

Все расчеты осуществляются на основании соглашений между обеими сторонами. Производятся они после получения товаров или услуг. Расчеты выполняются на основании счета-фактуры. Бумага эта должна быть зарегистрирована в Журнале учета. Для учета расчетов используют счет 60 с одноименным названием. Здесь производится учет по этим направлениям:

- По расчетным бумагам, по которым осуществляется оплата.

- По расчетам, выполняемым в ходе плановых платежей.

- По расчетным бумагам, на которые отсутствуют счета-фактуры.

- По излишкам ценностей, обнаруженных при приемке.

- По выплаченным авансам.

Рассмотрим базовые задачи учета расчетов с контрагентами:

- Создание информационной системы о состоянии расчетов, которой будут пользоваться руководители, учредители, инвесторы.

- Сбор документальных подтверждений соответствия деятельности фирмы законным актам.

- Обеспечение соблюдения установленных форм расчетов.

- Отслеживание статуса дебиторских и кредиторских долгов.

- Предупреждение возникновения просроченных долгов.

- Контроль над исполнением плана поставки.

- Контроль над исполнением пунктов договоров.

- Обеспечение своевременного оприходования ценностей.

Учетными сведениями пользуются как внешние, так и внутренние пользователи. Внешними пользователями могут быть как инвесторы, так и контролирующие органы.

Нормативная база

Все операции, выполняемые бухгалтером, должны соответствовать нормативным актам. Эти акты представляют собой документы, устанавливающие методологию, порядок ведения бухучета. Бухучет компании должен соответствовать Международным стандартам учета. Рассмотрим все прочие нормативные акты, регулирующие расчеты:

- ФЗ «О бухучете» №402. В законе содержатся правила регулирования бухучета, его ведения. В акте указано, что все положения учета должны соответствовать нормативным документам.

- НК РФ. На основании кодекса дебиторский долг, исполнение которого невозможно, относится к внереализационным расходам.

- ГК РФ. Утверждает необходимость осуществления любых операций с контрагентами на основании ранее заключенного соглашения. Устанавливает также срок взыскания дебиторских долгов.

- Приказ Минфина от 27.04.2012. Также регулирует дебиторский долг.

- План счетов бухучета и инструкция по его использованию. Устанавливает необходимость включения дебиторского долга в состав прочих расходов.

Расчеты с подрядчиками и поставщиками также регулируются локальными актами самой фирмы. Эти акты не должны противоречить законодательству.

Порядок организации бухучета расчетов

Рассмотрим основные этапы организации расчетов:

- Подготовка документов. Все операции должны подтверждаться расчетной документацией, соглашениями. Главный первичный документ – это соглашение с контрагентом. Это может быть договор купли-продажи, поставки, подряда. Иногда имущество приобретается только на основании счета-фактуры, доверенности на приобретение объектов.

- Синтетический учет. Операции с контрагентами фиксируются на синтетическом счете 60. Отражение производится на основании сведений, указанных в соглашении, расчетных документах. Счет 60 считается в большинстве случаев пассивным. В дебете фиксируется возникновение кредиторского долга, а в кредите – ее выплата. Активным счет 60 будет только тогда, когда поставщику выплачивается аванс.

- Аналитический учет. Счет 60 формируется на основании расчетных бумаг от поставщика. Если одна из сторон сделки не исполнила свои финансовые обязательства, образуется дебиторская задолженность. Она может предъявляться поставщикам за неисполнение условий соглашения, подрядчикам – за простои и имеющийся брак, банковским учреждениям – за сумму, списанную со счета фирмы по ошибке.

- Инвентаризация расчетов. Инвентаризация нужна для подтверждения правильности сведений, указанных в бухучете и отчетности. Существуют ситуации, в которых проведение инвентаризации является обязательной мерой. Перечень подобных ситуаций оговорен в ФЗ №402. В частности, инвентаризация проводится перед формированием годовой отчетности. Проверка правильности расчетов проводится по аналогии с инвентаризацией материальных ценностей. Для исполнения процедуры требуется созвать инвентаризационную комиссию. Результат ее работы документируется с помощью акта. В ходе процедуры выполняется проверка сумм, находящихся на счете 60. Для решения этой задачи формируются акты сверки расчетов. В ходе инвентаризации проверяется верность сумм дебиторских и кредиторских долгов, тождественность остатков, обоснованность начисленной задолженности, верность расчетов с финансовыми учреждениями. Проверка предполагает формирование актов сверок.

Важно! Составленный в ходе инвентаризации акт нужно хранить на протяжении 5 лет. В документе должна быть отражена вся требуемая информация: название фирмы, счета бухучета, суммы долгов и прочее.

Базовые правила применения счета 60

Все сведения вносятся на счет 60 на основании товарной накладной, получаемой при приобретении товаров, акта исполненных работ при получении услуг. Рассматриваемые документы, на основании пункта 4 статьи 9 ФЗ №402, могут заполняться как по унифицированным, так и по собственным формам.

Бухгалтерские проводки

Расчеты с поставщиками и подрядчиками предполагают использование следующих проводок:

- ДТ60.2 КТ51. Перечисление аванса поставщику.

- ДТ10.1 КТ60.1. Принятие к вычету заказанной продукции.

- ДТ19 КТ60.1. Отражение НДС по купленной продукции.

- ДТ76 КТ60.1. Выставление претензии по недостаче продукции.

- ДТ60.1 КТ60.2. Зачет аванса.

- ДТ10.1 КТ76. Допоставка продукции.

- ДТ19 КТ76. Отражение НДС по допоставке.

- ДТ68 КТ76. Использование права на поставку НДС с аванса к вычету. Основанием процедуры является счет-фактура.

- ДТ08 КТ60.1. Принятие к учету оказанной услуги.

- ДТ19 КТ60.1. Отражение НДС по оказываемым услугам.

- ДТ60.1 КТ51. Оплата остатка суммы по услугам.

- КТ76 КТ68. Восстановление НДС с аванса.

В рамках расчетов с контрагентами возможен взаимозачет однородных требований. Это одна из форм погашения обязательств. Зачет встречного аналогичного требования регулируется статьей 410 ГК РФ. Если оба участника соглашений имеют долг перед друг другом, обязательства могут быть уменьшены на размер меньшей задолженности. Взаимозачет не проводится в случаях, оговоренных в статье 411 ГК РФ. К примеру, это долг по алиментам, компенсации за ущерб здоровью. Взаимозачет отражается этой проводкой: ДТ19 КТ60.1.

assistentus.ru

Акцептован счет поставщика – проводка

Если акцептован счет поставщика, проводки на счетах бухучета производятся с учетом отдельных нюансов Что означает «акцепт» в бухгалтерском учете и какие учетные ошибки могут возникнуть из-за неграмотных действий бухгалтера после поступления в бухгалтерию акцептованного счета? Ответы на эти вопросы вы найдете в нашем материале.

Акцептован счет поставщика за поступившие материалы, топливо, услуги: как понимать эту фразу для целей бухгалтерского учета

Покупатель акцептовал счет продавца: как отразить в учете

Счет принят к оплате: ошибки и последствия

Итоги

Акцептован счет поставщика за поступившие материалы, топливо, услуги: как понимать эту фразу для целей бухгалтерского учета

В бухгалтерском учете такая фраза означает, что лицо компании, ответственное за принятие финансовых решений (генеральный директор, его заместитель по финансовым вопросам и т. д.), проставило на полученном от поставщика счете надпись: «Оплатить». То есть письменно подтвердило согласие компании на оплату указанной в счете суммы (или ее части). Обычно такой надписью на счете руководитель компании дает распоряжение бухгалтеру перечислить деньги поставщику.

Иногда на основе акцепта (согласия должника) происходят расчеты между контрагентами через банк. Но в этом случае банк выступает обязательным участником таких платежных взаимоотношений. А платежные операции между поставщиком и покупателем регулируются специальным соглашением (или описаны в договоре), согласно которому при выполнении определенных условий с расчетного счета покупателя деньги за поставленные товары списываются на основании платежного требования поставщика.

Какую роль акцепт может играть во взаимоотношениях поставщика и покупателя, узнайте здесь.

Покупатель акцептовал счет продавца: как отразить в учете

Акцептован счет – проводка в данном случае какая? Например, акцептован счет поставщика за поступившее топливо – проводки нужно сделать с применением каких счетов?

В выражении «Акцептован счет поставщика за поступившее топливо» ключевой будет фраза «поступившее топливо». Поступление топлива и его оплата (как самостоятельные хозяйственные операции) отражаются проводками:

Счет на оплату основанием для записей в учете служить не может — это не первичный документ для целей бухучета. Проводка по оприходованию материалов может быть произведена только на основании накладной или универсального передаточного документа (УПД), полученного от поставщика материалов в момент отгрузки товаров покупателю. А запись в учете о произведенной оплате будет подтверждаться банковской выпиской и платежным поручением с отметкой банка.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяТаким образом, если акцептованы счета поставщиков за поступившие материалы – проводки:

- производятся на основе первичных документов (накладной, УПД и др.), но не счета на оплату;

- отражают состоявшийся факт оприходования материальных ценностей и их оплату в учете покупателя.

Счет на оплату, содержащий резолюцию директора о согласии уплатить указанную в нем сумму, будет только прилагаться к прочим документам по сделке (договорам, соглашениям, накладным, счетам-фактурам и т. д.).

Счет принят к оплате: ошибки и последствия

Неверное толкование понятия «акцепт» в бухгалтерском учете может привести к искажению учетных данных и, как следствие, отражению недостоверной информации в бухгалтерской отчетности. Рассмотрим такую ситуацию на примере.

Студент первого курса финансового колледжа Самохвалов П. Л. подрабатывал в свободное от учебы время в ООО «Зимний лес» помощником в бухгалтерии. В период болезни главбуха в бухгалтерское подразделение из дирекции передали пачку документов, и студенту поручили занести документы в программу «1С».

В пачке были собраны самые разные бумаги: договоры, счета на оплату, счета-фактуры, накладные. Заносить накладные в программу студент умел — этому его уже научили. А вот со счетами на оплату ему работать не приходилось. Но студент проявил смекалку. Он не стал спрашивать совета у своих более опытных сослуживцев, открыл свою учебную методичку с тестовыми заданиями по дисциплине «Бухгалтерский учет», отыскал подходящий по смыслу тест с формулировкой «акцептован счет на оплату поставленных материалов» и сделал проводки, как было написано в ответе к тесту:

- Дт 10 Кт 60 — на стоимость материалов;

- Дт 19 Кт 60 — на сумму НДС, выделенную из стоимости материалов.

Однако он упустил два момента:

- фактически материалы от поставщика не поступали;

- отсутствовал первичный документ, на основании которого можно произвести записи в бухучете (счет на оплату, даже с визой директора, первичкой не является).

В результате на балансе компании появились материалы, которых нет, и несуществующий НДС. Кроме того, у ООО «Зимний лес» возник долг перед поставщиком, выставившим счет на оплату. А в балансе компании исказились данные сразу двух разделов: «Оборотные активы» и «Краткосрочные обязательства».

Вышедший с больничного главбух долго сверял первичку с данными в программе, пока ошибка не была обнаружена. Студент на первый раз отделался устным замечанием.

Какие штрафы предусмотрены за искажение данных бухучета, узнайте здесь.

Таким образом, если полученный от поставщика счет принят к оплате – проводка в учете для отражения этого факта (как отдельной операции) не нужна.

Итоги

Акцептовать счет поставщика означает в большинстве случаев согласие покупателя произвести оплату. В бухучете такое действие не рассматривается как отдельная хозяйственная операция. Все записи по счетам бухгалтерского учета могут производиться только на основании первичных документов. Счет на оплату (даже с разрешительной визой руководителя компании) первичным документом не является.

nalog-nalog.ru