Как правильно пишется пояснительная записка: рекомендации к составлению документа

Пояснительная записка – это информационный текст, написанный в деловом стиле. Прилагается к отчету, научному труду, проекту и содержит базовые сведения о его назначении, актуальности, обоснование целесообразности проведенной (запланированной) работы.

Как правильно написать записку

Понимание как пишется пояснительная записка важно для тех, кто работает с документами или занимается проектной деятельностью: служащие, студенты, экономисты, юристы.

Стиль изложения информационного материала — деловой. Четко, лаконично, с использованием профессиональной терминологии, стандартных фраз и оборотов (ввиду сложившихся обстоятельств, в установленном порядке, проведенный анализ показал), стереотипных предложений, без личных местоимений. Формально и объективно, без личной оценки повествования.

Составление пояснительной записки

Содержание зависит от цели ее подготовки. Для бухгалтерской отчетности в Налоговую службу требуется описание экономической деятельности организации, доходной и расходной части, материальной и нематериальной базы, задолженностей.

Для научной работы дается актуализация проекта: цель его создания, значимость. К техническому проекту – технические характеристики, область применения.

Кроме этого, к техническому проекту в описании присутствуют данные о функциональном назначении системы, объекта. Его составляющие и устанавливаемые между ними взаимосвязи, особенности взаимодействия. Описывается процесс деятельности и технические решения, как ввести систему в эксплуатацию, особенности разработки и применения.

При подготовке записки к проекту закона, распоряжения указывается нормативно-правовая база, разделы и подразделы, целесообразность его реализации. Порядок его принятия, размещения в СМИ, сроки вступления в силу. Основные положения, принципы, на которых базируется.

Общие требования к составлению

В зависимости от сферы деятельности могут быть свои особенности. В каждом ведомстве, организации есть образцы оформления. В образовательных учреждениях разрабатываются методички, разъясняющие требования к форме и содержанию.

Стандартное оформление:

- в печатном виде, на бумаге формата А4, книжная ориентация, с одной стороны

- шрифт Times New Roman, размер 12, интервал полуторный

- пункты и разделы, списки выделяются жирным шрифтом, печатаются по центру листа

- обязательна нумерация страниц, на титульном листе не проставляется

- выводы после каждого пункта и раздела

- возможно приложение дополнительного материала в виде таблиц, диаграмм, схем

- текст разбивать на абзацы (задает общую структуру и легкость чтения)

Оформление по ГОСТу

В целом форма единая. Различия касаются специфики области ее применения и отдельных требований, предъявляемых заказчиком. Некоторые пункты исключаются в зависимости от назначения.

Структура:

Подписание документа

- титульный лист

- введение

- аннотация

- сокращения и условные обозначения с их расшифровкой

- содержание

- выводы (для научных проектов)

- библиография

- приложение

В титульном листе указывается ФИО автора (или данные организации, от имени которой она готовится), ниже адресат (кому направляется — должностное лицо или учреждение), далее крупными буквами печатается «Пояснительная записка», название, например «Водоохранная зона», дата составления и регистрационный номер (для формальных документов), подпись и должность составителя.

Введение – это актуальность. Здесь могут быть прописаны цели, задачи, общие сведения об организации и ее деятельности (для экономистов). Соотносится с сегодняшним днем. Может быть краткое описание предшествующего опыта и историческая справка, которая подтверждает актуальность проводимого исследования, реализации задуманного проекта.

Аннотация – краткое содержание, самое основное. Указываются разделы, подразделы и пункты. Их описание. Проблематика, которая в них затрагивается, понятия.

Содержание – краткое описание основного документа, анализ изученных материалов, ожидаемые результаты. Их подтверждение или опровержение.

Пояснительная записка из рук в руки

Выводы – итоги реализации проекта, результаты проведенной работы (для отчетной документации). Для бухгалтерской отчетности может потребоваться указание расхождений в учете, их пояснение (если запрос инициирован налоговыми органами). Анализ финансовой деятельности юрлица, соответствии поставленным целям, понесенные убытки.

Сокращения и условные обозначения чаще указываются в научных работах. К примеру, дипломный проект, курсовая. Здесь указываются повторяющие фразы и слова, их сокращение и обозначение. Далее по тексту они уже применяются в сокращенном виде.

Библиография – это список источников литературы (научные труды, монографии, печатные и периодические издания, словари). К их описанию есть жесткие требования, которые устанавливаются в соответствии с общими стандартами. С ними можно ознакомиться в специальных методичках, обратившись в библиотеку заведения.

Приложение – при необходимости прикладываются схемы, графики, диаграммы, чертежи, иллюстрации. Этот пункт необязателен к исполнению. Он зависит от характера работы. Прилагаемые материалы служат для наглядности и позволяют пояснить отдельные положения в представленном материале.

Пояснительная записка в Налоговую службу

Приказ № 43н от 6 июля 1999 г. Министерства финансов Российской Федерации регламентирует порядок сдачи бухгалтерской отчетности. Согласно документу готовится пояснительная записка. В ней содержатся сведения о финансовой деятельности учреждения.

Содержание зависит от требований Налоговой службы. Цель ее подготовки – разъяснение политики юридического лица, объективной оценки его деятельности, контроль финансового положения и задолженностей перед третьими лицами.

К отчетным данным:

- бюджет организации

- прибыль и расходы

- вложения

- задолженности перед дебиторами и кредиторами

- акции и активы

Если запрос инициирован налоговиками для уточнения данных по отчетности:

- ИНН

- регистрационный номер письма налогового органа

- данные документа, по которому уточняются сведения

- расходы и убытки на отчетный период

- адресат (данные налоговой службы)

- имеющиеся расхождения в данных

Содержание и форма пояснительной записки могут существенно различаться в зависимости от ее назначения и учреждения, которое ее готовит, сферы его деятельности. Этот небольшой по объему информационный материал порой ставит в тупик начинающих специалистов. Поэтому необходимо учитывать не только стандарт по ГОСТу, но и отдельные требования, которые предъявляются к документу по месту его востребования.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net

Как пишется пояснительная записка – МамаЮрист.ру

Информация, как написать пояснительную записку, может понадобиться в любое время: плательщикам налогов; студентам, которые занимаются подготовкой к защите дипломной работы; бухгалтерам; другим гражданам.

В данной статье мы разберемся, как правильно составлять пояснительные записки.

Как пишется пояснительная записка

Сначала нужно разобраться, что представляет собой пояснительная записка. Это документ, который дает возможность получить общую информацию о налоговой, бухгалтерской и прочей документации, исследовательском проекте. Содержание пояснительной записки напрямую связано с документом, к которому она прилагается

Какие общие правила установлены для написания пояснительной записки

Документ нужно составлять в печатном виде на стандартном листе формата А4. Пояснительная записка может быть из нескольких страниц, переплетающихся между собой прозрачной обложкой. Страницы в обязательном порядке нужно пронумеровать. Сама нумерация берет начало с титульного листа, но на нем номер ставить не нужно. Номер прописывают в нижнем поле каждой страницы по центру.

Общие требования к написанию пояснительной записки

Действующие на сегодняшний день нормативные акты устанавливают только лишь общие требования к содержанию пояснительной записки. Некоторые сведения имеют рекомендательный характера, а другие – обязательный. Текстовое содержание пояснительной записки разделено на ряд структурных разделов, в число которых входят перечни, разделы, подразделы, подпункты, пункты.

Когда вы приступаете к составлению пояснительной записки, не следует забывать о соблюдении официально-делового стиля повествования. Нужно, чтобы в пояснительной записке вся информация имела краткое, лаконичное, четкое изложение. Если вы используете в тексте аббревиатуру и термины, то они обязаны четко соответствовать установленным стандартам.

К пояснительной записке можно оформить приложения. Как правило, в них выносят информацию о содержащихся в документе схемах, графиках, таблицах, чертежах. Также в приложениях могут быть расчеты, методики, обоснования, список дополнительных бумаг, которые были использованы при разработке пояснительной записки.

Как пишется пояснительная записка к дипломному проекту — оформление по ГОСТу

Если вы студент технического вуза, претендуете на диплом специалиста и ищите образец пояснительной записки к диплому, то его можно найти в нормах ГОСТа. Как правило, учебные заведения издают собственные «методички» по написанию, как дипломов, так и пояснительных записок к ним. Именно по этой причине студенты могут найти пример пояснительной записки и необходимую справочную информацию относительно данного вопроса в библиотеке ВУЗа.

Стандартная типовая записка к дипломной работе имеет такой вид:

- Титульный лист. Здесь обозначены основные сведения об исполнителе и наименовании проекта.

- Задание, которое научный руководитель поручил исполнителю.

- Аннотация – здесь будет сжатое изложение разделов дипломной работы.

- Оглавление с разметкой по страницам.

- Перечень сокращений и обозначений.

- Введение. В нем студент приводит краткий обзор рассматриваемой темы.

- Основная часть работы, где будет сделан анализ ключевых понятий.

- Заключение с выводами по исследовательской работе.

- Список источников, которые будут задействованы.

- Приложения. В них будут находиться схемы, таблицы, графики, чертежи.

Как правильно написать записку к бухгалтерскому балансу

Если обратиться к приказу Министерства финансов от 06.07.1999 года №43н, то там сказано, что работники бухгалтерии должны заниматься составлением бухгалтерского баланса, отчета о прибыли и убытках. К ним прилагается пояснительная записка для сдачи бухгалтерской отчетности.

В документе должна в полной мере раскрываться вся информация относительно политики организации, которая требуется для оценки результатов ее деятельности и финансового положения.

В пояснительной записке бухгалтер должен отразить все сведения о наличии в течение отчетного периода:

- Финансовых вложений;

- Основных средств;

- Нематериальных активов;

- Затрат и прибыли;

- Выпущенных акций;

- Кредиторской задолженности;

- Дебиторской задолженности.

Как пишется пояснительная записка в налоговый орган

В некоторых ситуациях плательщикам налогов требуется составлять пояснительные записки к документации по налоговой отчетности. Например, налоговые органы имеют право потребовать ответственных сотрудников юрлица составить записку об убытках в налоговой отчетности.

В данном документе сотрудник должен прописать такую информацию:

- ИНН юридического лица.

- Наименование подразделения налогового органа, в который адресована записка.

- Реквизиты требования, которое стало основанием для составления записки.

- Реквизиты документа, по которому пояснения предоставляются.

- Показатели доходов и расходов организации.

- Затратная и убыточная часть.

- Сведения о расхождениях межу учетом в налоговом органе и бухгалтерией.

Итак, каждая пояснительная записка, будь то к бухгалтерскому балансу, к дипломной работе, в налоговый орган, имеет свои специфические особенности. Это будет зависеть от цели составления и от конечного получателя.

www.mamajurist.ru

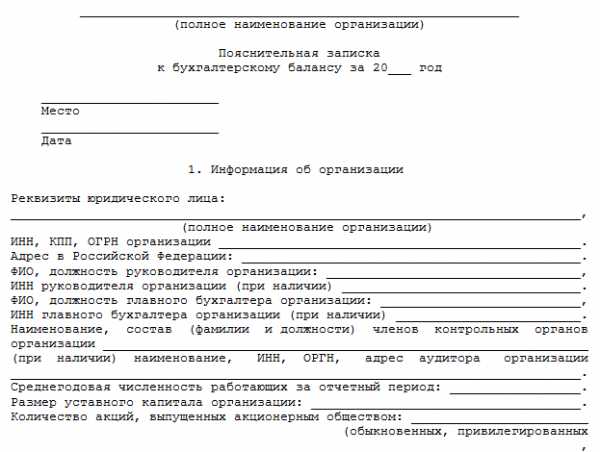

Образец пояснительной записки к бухгалтерскому балансу

Законодательство устанавливает порядок написания пояснительной записки. Составление такого документа актуально для работы бухгалтера и специалистов других специальностей.

Как написать пояснительную записку?

Содержание записки и ее правильное написание может предусматривать не один нормативный акт. Они имеют только общие пояснения, на основании которых каждое предприятие будет составлять документ. Часть основной информации будет обязывать к написанию именно в такой форме, а остальные данные могут содержать необязательные рекомендации. Текстовая часть здесь — это продуманная структура, состав которой должен раскрывать пояснение и выглядеть согласно типовой форме.

Универсальный бланк для заполнения будет использоваться как инструкция, в которой будет содержаться требуемая информация и наименование каждой строки. Должный вид документа и его оформление приводится по ГОСТ. Образец того, как пишется пояснительная записка, указан ниже.

Как правильно составить пояснительную записку к бухгалтерскому балансу?

Актуальная форма, по которой легко осуществлять заполнение, содержит пустые строки под разные сведения. Например, страница этого бланка имеет такие поля:

- название учреждения или организация, в которой заполняется форма;

- год и дата написания;

- сведения для объяснения;

- код ОКТПО и любой иной показатель.

Наименованием документа будет: «пояснительная записка к бухгалтерскому балансу» (ПБУ). Объяснительная к бухгалтерскому балансу может составляться по форме ПУ-3. Также специалист может оставить объяснительную к годовому отчету, к уточненной декларации в ИФНС или к любому учетному документу. Например, на годовой отчет, отчетность расчетно-кассового и бюджетного обслуживания или любой отдельный отчетный документ.

Скачать бланк формы ПУ-3

Объяснительная записка к рабочей программе

Часто требуется такой документ для рабочей программы. Здесь получится предоставлять много других сведений, чтобы составить, например, объяснительную к проекту, к проектной документации на дизайн интерьера, к законопроекту, к смете, к архитектурному проекту жилого дома, к штатному расписанию или к финансово хозяйственной деятельности. До того, как составить экземпляр, можно поискать код ОКУДа.

Деятельность сотрудника может предполагать составление объяснительной при отклонении от инструкции. Документ сможет написать целое подразделение или главный в отделении. Финансовый учредитель захочет проводить оформление объяснительной, когда проходит аудиторский контроль. Любая проверка поставит под сомнение достоверность решений, поэтому объяснительная будет являться необходимым документом.

К календарно-тематическому планированию

Полномочие объяснительной очень широко, ведь она используется во многих отраслях. По многим контингентам и штатам этот документ обособленный и может иметь приложение. Часто бывает нужна записка к календарно-тематическому планированию, к учебному плану, к курсовой работе, к диплому, к технологии образования класса, к по уроку по физической культуре или по английскому языку и их периодичность.

Есть только малый аспект различия, который содержит отражение специфики деятельности. Например, такое заявление будет содержать код по ФГОС или объяснение воспитателя для материалов по которым проектируется планирование или урок.

Образец пояснительной записки в налоговую по требованию

Работа ООО предприятий по системе УСНа может потребовать объяснительной на бюджет в налоговую. Составляется краткий бюджетный файл по отчетности для ФСС или на учет по требованию. Также есть право написать о предоставлении НДС, по встречной проверке муниципального казенного учреждения, на стоимость расходов или любой учетный документ. Налогоплательщик должен объяснить ИФНС каждую сумму в руб, по которой возникает сомнение или нарушается статья НК РФ. Чистый нулевой бланк может заполнятся как по январь, так и к дате, которую определит налоговая политика.

Скачать образец пояснительной записки в налоговую

Похожие вопросы

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных): Загрузка… Следующая статья30.03.2016 – 15:27 Предыдущая статья

29.03.2016 – 15:41

law-pravda.ru

Пояснительная записка к балансу 2018

Бухгалтерская отчетность организации должна давать достоверное представление о финансовом положении организации на отчетную дату, финансовом результате ее деятельности и движении денежных средств за отчетный период (ч. 1 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ). На основе бухгалтерской отчетности пользователи принимают экономические решения. Именно поэтому состав отчетности одними лишь балансом и отчетом о финансовых результатах не ограничивается. К двум основным формам обычно готовятся пояснения. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах включают в себя приложения к этим формам и пояснительную записку (п. 5 ПБУ 4/99). Приложения к балансу и отчету о финансовых результатах – это отчет об изменениях капитала, отчет о движении денежных средств и отчет о целевом использовании средств (п. 2 Приказа Минфина от 02.07.2010 № 66н). А что такое пояснительная записка?

Пояснительная записка к балансу и отчету о финансовых результатах

Пояснительная записка к бухгалтерскому балансу и иным формам отчетности не является обязательным документом и составляется по усмотрению организации. Поэтому состав и структура пояснительной записки у каждой организации свои. Цель пояснительной записки – обеспечить пользователей дополнительными данными, которые не вошли в основные формы отчетности и приложения к ним, но которые были бы полезными для пользователей отчетности. Например, в пояснительной записке отражаются существенные события, возникшие после отчетной даты. Примером такой информации могут быть сведения о годовых дивидендах, рекомендованных или объявленных после 31 декабря по результатам работы организации за отчетный год (п. 10 ПБУ 7/98).

Пояснительная записка организации может также содержать пояснения в табличном виде по форме, приведенной в Приложении №3 к Приказу Минфина от 02.07.2010 № 66н. Пример оформления таких пояснений можно скачать в формате Excel здесь.

Образец пояснительной записки организации по итогам 2017 года.

glavkniga.ru

образец к налоговой отчетности и бухгалтерскому балансу

В современном российском документоведении под пояснительной запиской подразумевается приложение к документу, разъясняющее определенные его нюансы и изложенную в нём информацию. При этом в отношении многих документов пояснительные записки подлежат строгому государственному регулированию, в частности – при сдаче налоговой отчетности, дипломной работы или бухгалтерского баланса. В рамках статьи рассмотрим, как правильно написать пояснительную записку.

Оглавление: 1. Общий порядок составления пояснительных записок 2. Как составить пояснительную записку к налоговой отчетности 3. Как составить пояснительную записку к диплому 4. Как составить пояснительную записку к бухгалтерскому балансу

Общий порядок составления пояснительных записок

В целом, общего законодательного регулирования порядка написания и формы пояснительных записок применительно ко всему множеству возможных документов не предусмотрено. Тем не менее, отдельные нормативные акты и государственные стандарты могут устанавливать обязательное их наличие в случае оформления определённых документов, а также конкретную форму их заполнения. В частности, к документам, к которым должны прилагаться пояснительные записки относятся:

- Дипломные работы;

- Налоговая отчетность;

- Бухгалтерский баланс предприятия.

При этом в определённых ситуациях документ может считаться недействительным в целом, если к нему отсутствует приложенная пояснительная записка. Порядок и формы заполнения пояснительных записок также могут изменяться в зависимости от требований к конкретному документу.

- Пояснительная записка в своём названии должна строго указывать, к какому документу она прилагается.

- Содержание пояснительной записки должно сжато описывать основной документ;

- Пояснительная записка либо оформляется на одном листе формата А4, либо на нескольких – в таком случае она сопровождается титульным листом, прошивается и оборачивается прозрачной обложкой, страницы её нумеруются;

- Вся терминология документа и записки должна соответствовать действующим стандартам;

- К пояснительной записке допускается формирование приложений в виде изображений, графиков, диаграмм и других дополнительных данных.

Как составить пояснительную записку к налоговой отчетности

В налоговую службу пояснительная записка подается исключительно по требованию таковой службы. Таковые требования могут возникнуть в ходе проведения камеральной проверки сданной отчетности, в случае выявления неточностей в таковой отчетности либо в ситуациях, когда требуется пояснение причин убытков предприятия и их размеров. В случае с наличием убытков, допускается также предварительно составление пояснительной записки с объяснением их происхождения при первичной сдаче отчетности. Регулируется возможность истребования данных пояснительных записок положениями ст. 88 НК РФ.

В налоговую службу пояснительная записка подается исключительно по требованию таковой службы. Таковые требования могут возникнуть в ходе проведения камеральной проверки сданной отчетности, в случае выявления неточностей в таковой отчетности либо в ситуациях, когда требуется пояснение причин убытков предприятия и их размеров. В случае с наличием убытков, допускается также предварительно составление пояснительной записки с объяснением их происхождения при первичной сдаче отчетности. Регулируется возможность истребования данных пояснительных записок положениями ст. 88 НК РФ.

В целом, установленной формы данного документа также не предусмотрено, но составить пояснительную записку в налоговую по убыткам можно самостоятельно. Главное, чтобы в ней указывались следующие данные:

- Адрес налогового органа;

- Информация о налогоплательщике, его ИНН;

- Реквизиты требования, на основании которого выписывается пояснительная записка;

- Финансовые и бухгалтерские показатели предприятия;

- Размер и обоснование убытков и затрат либо внесения изменений в отчетность;

- Информация о наличии или отсутствии расхождений между бухгалтерским и налоговым учетами.

Скачать образец пояснительной записки в налоговую инспекцию

Как составить пояснительную записку к диплому

Необходимость составления пояснительных записок к дипломным работам регулируется, в первую очередь, положениями действующего государственного стандарта относительно таковых работ. При этом содержание данной записки строго стандартизировано. Так, пояснение к диплому должно в обязательном порядке включать в себя:

- Титульный лист;

Задание на дипломную работу;

Задание на дипломную работу;- Аннотацию дипломной работы;

- Содержание;

- Введение с краткой характеристикой и проблематикой вопроса;

- Основную часть, состоящую строго из двух глав, разбитых на параграфы;

- Обзор использованной литературы;

- Результаты дипломной работы;

- Приложения;

- Графические материалы.

Следует отметить, что в образовательных заведениях могут также устанавливаться собственные стандарты и нормативы относительно порядка составления пояснительных записок к дипломным работам. Поэтому лучше всего использовать как образец дипломные работы из архива университета.

Как составить пояснительную записку к бухгалтерскому балансу

Пояснительная записка к бухгалтерскому балансу и обязательность её составления регулируются положениями приказа Министерства финансов РФ №43н от 06.07.1999. Таковой документ является необходимым приложением к сдаваемым документам отчетности, а именно: к бухгалтерскому балансу, а также отчету о прибыли и убытках. При этом таковая записка должна в полной мере раскрывать не только информацию о фактических показателях предприятия, каковые отображены в отчетности, но и давать общую оценку динамике развития бизнеса, а также проводимой финансовой политике на предприятии. В целом, пояснительная записка к бухгалтерскому балансу составляется следующим образом:

Указываются общие сведения и информация о предприятии;

Указываются общие сведения и информация о предприятии;- Демонстрируется выручка от реализации продуктов и услуг и дается её оценка;

- Описываются связанные с деятельностью предприятия расходы;

- Указывается финансовый результат осуществления основной деятельности;

- Указываются прочие расходы и доходы.

- Проводится расчет налога на прибыль;

- Подводится общий финансовый итог деятельности субъекта хозяйствования;

- Приводится информация про действующую учетную политику.

Соответственно вышеизложенной информации, пояснительная записка также является не только необходимым документом для контролирующих органов, но и полезным и эффективным инструментом для внутреннего менеджмента, поэтому в зависимости от действующих правил внутреннего распорядка её содержание может дополняться любой другой необходимой для развития предприятия информацией.

Скачать пояснительную записку к бухгалтерскому балансу

Загрузка…pravo.moe

Как писать пояснительную записку: особенности оформления и советы

Согласно бухгалтерскому законодательству пояснительная записка является частью годового баланса организации. Важность этого документа сложно переоценить, однако, на практике многие бухгалтерские работники испытывают сложности при написании пояснительной записки или вовсе игнорируют требование по ее представлению.

Однако грамотно выполненная пояснительная записка не только убережет от возможных претензий налоговых органов, но и раскроет особенности учета при проведении аудита компании.

Нужна ли пояснительная записка предприятию?

Обязанность представлять пояснительную записку в составе годовой бухгалтерской отчетности закреплена Положением по бухгалтерскому учету (ПБУ) 4/99 «Бухгалтерская отчетность организации» и Федеральным законом 129-ФЗ. В большинстве случаев пояснительная записка представляется в налоговую инспекцию и ФСС в сроки сдачи годовой отчетности. Но по решению собственников компании этот документ может дополнять квартальную отчетность или составляться по данным полугодия.

Малые предприятия, некоммерческие организации и бюджетные учреждения могут не включать пояснительную записку в комплект годовой отчетности. Для всех остальных юридических лиц отсутствие этого документа в годовом отчете расценивается как неполное представление отчетности.

Предлагаем вам ознакомиться с примером заполнения пояснительной записки к балансу одного из российских предприятий:

Информация, раскрываемая в пояснительной записке

Согласно ПБУ 4/99 в пояснительной записке должна быть раскрыта следующая существенная информация:

- сведения о компании;

- оценка финансово-экономической ситуации компании;

- сопоставимость балансовых показателей отчетного года и предшествующего ему;

- методы оценки активов и пассивов;

- существенные показатели бухгалтерской отчетности.

Если в течение отчетного года имелись факты неприменения порядка бухгалтерского учета по существенным причинам (например, если это повлекло бы искажение данных), то об этих ситуациях следует упомянуть с пояснительной записке, а также подробно расписать причины неприменения правил учета. Если этого не сделать, то организации грозит ответственность за уклонение от ведения учета.

В пояснительной записке отражаются изменения в учетной политике компании, которые будут применяться в следующем году.

Также указываются сведения, которые организация считает существенными, например:

- анализ динамики экономических факторов за несколько отчетных периодов;

- показатели, оказавшие влияние на финансовые результаты деятельности;

- планы и прогнозы дальнейшего экономического развития компании;

- планируемые финансовые инвестиции;

- прогнозируемое привлечение заемных средств;

- прочие сведения.

Встречная налоговая проверка: как себя вести руководителям организации.

Журнал Bsnss.net подготовил обзор онлайн-сервисов для ведения бухгалтерии.

Как правильно оформить приходный кассовый ордер: http://bsnss.net/organizatsiya-biznesa/biznes-budni/order.html

Как заполнить пояснительную записку: анализ и основные разделы

Поскольку унифицированной формы пояснительной записки не существует, то компания разрабатывает свою форму этого документа.

Составление пояснительной записки целесообразно начать с общей информации о компании. В этом разделе указываются такие данные:

- наименование компании;

- анализ объема продаж в разрезе основных номенклатурных единиц товаров, работ, услуг;

- основные статьи материальных и производственных затрат;

- размер сформированных резервов будущих расходов, их динамика в сравнении с предыдущими отчетными периодами;

- статьи прочих расходов;

В этом же разделе можно провести анализ факторов, повлиявших на финансовые результаты. Это могут быть увеличение продаж, оптимизация расходов, совершенствование производственного процесса, изменение транспортных условий и другие. Также нужно указать суммы исчисленных налогов и уровень налоговой нагрузки компании. Далее следует раскрыть значения основных финансово-экономических показателей: платежеспособность, ликвидность, рентабельность и провести на их основе анализ хозяйственной деятельности компании.

Следующий раздел пояснительной записки — расшифровка показателей бухгалтерской отчетности. При раскрытии информации по основным средствам указываются установленные способы амортизации и сроки использования. При расшифровке сумм МПЗ указываются способы их оценки и прочая существенная информация. При раскрытии информации по финансовым вложениям нужно указать способы их оценки, а также структуру вложений.

В отдельный раздел пояснительной записки выделяется информация о дебиторской и кредиторской задолженности. В этом разделе можно перечислить дебиторов и кредиторов с указанием суммы долга и процентного отношения к общей сумме задолженности. Стоит отдельно выделить суммы кредиторской задолженности, возникшей при получении кредитов и займов. Эту информацию нужно дополнить сведениями о сроках кредитования и видах обеспечения кредитов и займов.

Особое значение имеет раздел, посвященный учетной политике компании. В нем перечисляются основные положения учетной политики, такие как способы амортизации, оценки активов и обязательств, особенности признания доходов и расходов. Также необходимо отразить изменения в учетной политике на следующий год и пояснить целесообразность этих изменений.

Если в течение отчетного года имелись факты хозяйственной деятельности, не вошедшие в предыдущие разделы, то раскрыть информацию о них нужно в отдельных разделах. Это могут быть такие сведения, как информация о прекращаемой деятельности, сведения об аффилированных лицах, получение и использование государственной помощи, условные факты хозяйственной деятельности и другая существенная информация.

Образец заполнения пояснительной записки к балансу можно скачать здесь — Бланк пояснительной записки (.doc).

Таким образом, пояснительная записка — это наиболее важный компонент бухгалтерской отчетности ООО или бюджетного учреждения, к его составлению следует подойти с особой тщательностью. Представлять пояснительную записку обязаны все организации, за исключением малого бизнеса, некоммерческих и бюджетных предприятий. Форму этого документа компания разрабатывает самостоятельно. Пояснительная записка состоит из нескольких разделов.

Пояснительная записка к балансу учреждения: резюме

В первом разделе отражается общие сведения о компании и результатах деятельности за отчетный год. В следующем разделе раскрываются значения показателей бухгалтерской отчетности и особенности учета. Далее необходимо провести анализ дебиторской и кредиторской задолженности, отдельно выделив задолженность по привлеченным заемным средствам.

Сведения об учетной политике компании также необходимо отразить в соответствующем разделе пояснительной записки. Прочие разделы можно добавлять для раскрытия прочей информации, существенной для оценки финансово-экономического состояния компании.

Как стать провайдером интернета: советы для начала телекоммуникационного бизнеса.

Читайте, как заплатить налоги через интернет-банк для предпринимателей и организаций.

Полезные статьи

Полезные статьи:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

bsnss.net

Пояснительная записка к бухгалтерскому балансу образец

Главная цель составления пояснительной записки – расшифровка показателей бухгалтерской отчетности, в частности – бухгалтерского баланса (форма 1). Грамотно составленная пояснительная записка расположит проверяющих к вашей компании, значительно облегчит сдачу баланса и снизит вероятность внеочередной налоговой проверки.Кто не предоставляет пояснительную записку?

Не обязаны составлять документ некоммерческие организации и объединения, у которых отсутствует коммерческая деятельность. Однако если в каком-то периоде ими все же была получена прибыль от какой-либо побочной деятельности – пояснительную записку предоставить придется. Примером такой деятельности может стать продажа выбывшего оборудования. Если оно было просто списано – это не будет считаться коммерческим оборотом.

Индивидуальные предприниматели могут не утруждать себя составлением пояснительной записки. К тому же, они вообще не представляют бухгалтерского баланса. Предприятия, находящиеся на упрощенной системе налогообложения, составляют документ в упрощенном варианте.

Стоит помнить, что, если в компании за прошедший год случилось что-то важное или значительное – изменился вид деятельности, был получен большой долговременный кредит, стихийным бедствием бы причинен существенный ущерб, то эти события обязательно должны быть отражены в пояснительной записке.

Как правильно составить пояснительную записку?

Документ должен включать:

• Краткую сводку о текущей деятельности компании.

• Любые качественные изменения в имуществе или финансах (взят большой кредит, приобретен большой пакет акций другой компании), которые повлияли на показатели предприятия – это также нужно отразить. Тут же стоит объяснить причины произошедшего (расширение рынка, необходимость в дополнительном финансировании).

• Факторы, которые сильно воздействовали на изменение финансового состояния компании.

• Управленческие решения, принятые по итогам отчетного периода.

• Изменения, произошедшие в системе распределения финансового результата.

Основные разделы пояснительной записки

Общие сведения

Расскажите о своей компании: форма собственности, название, численность, система управления и учредители. Если получены лицензии – укажите, какие и в каких областях. В конце раздела стоит привести данные об уплаченных за период налогах.

Изменения в учете

Тут приводятся все изменения в учетной политике. Этот раздел стоит заполнить, если вы установили для себя нестандартную схему расчетов какого-либо показателя. Также нужно обосновать, почему именно ваша схема более точно отражает состояние компании.

Активы и обязательства

В этом разделе стоит подробно расписать каждый блок – по основным средствам, нематериальным активам, запасам, займам и кредитам, валютным обязательствам.

Для таких активов, как основные средства и НМА, обязательно раскройте информацию об амортизации и уценке. По кредитам стоит расписать сроки их погашения и возникающие по ним операционные расходы. По валютным обязательствам – курсовые разницы по финансовым результатам.

Структура баланса и динамика прибыли

Здесь покажите вашу платежеспособность – на данное время и на ближайшее будущее. Уместно будет рассчитать показатели ликвидности и финансовой устойчивости, а также рентабельность.

Доходы и расходы

Смысл этого раздела – показать детально ваши финансовые потоки. Опишите объемы продаж (желательно подробно и в нескольких разрезах – по видам продукции, по регионам), затраты на производство, различные издержки обращения, величину финансовых резервов.

Деловая активность

Опишите ваши показатели деловой активности – география продаж, степень выполнения планов, эффективность использования собственных ресурсов. Если в какой-то сфере у вас произошел спад – укажите его причины.

Вступительные остатки

Укажите их величину и причины изменений (реорганизация, изменения в законе о бухучете).

Аффилированные лица

Это компании и лица, являющиеся зависимыми от вас, либо контролирующие вашу компанию. К ним относятся ваши дочерние предприятия, головная организация, учредители, акционеры. Перечислите их всех, опишите, какие вас связывают деловые отношения.

Условные факты хозяйственной деятельности

Сюда относятся еще не решенные дела и не установленные обязательства. Например, если у вас ведется судебное дело о причинении ущерба клиенту, то сумма компенсации – еще факт не установленный, условный. Или на вашу продукцию существуют гарантийные обязательства. Опишите такие факты, причины их неопределенности, величину зарезервированной под них суммы.

Совместная деятельность

К такой деятельности относят операции по договорам простого товарищества. Перечислите виды и общее число таких договоров, суммы оборота по таким операциям и финансовые результаты по ним.

Филиалы и подразделения

Если у вашей компании есть филиалы – перечислите их и дайте по ним общие сводные показатели. В итоге укажите совокупную долю подразделений в общей величине вашей чистой прибыли.

Бюджетная помощь

Возможно, ваша компания получала бюджетный кредит или финансирование? Опишите величину и характер полученных средств.

Информация об акциях

Если ваша компания – акционерное общество, то в этом разделе стоит описать количество выпущенных акций, степень их оплаты (частично, полностью), размер пакета акций, принадлежащего вашему предприятию. Если у вас была дополнительная эмиссия – расскажите о ее причинах и размерах.

Налоговые активы

Этот раздел регулируется положениями ПБУ 18/02. Отразите в нем изменения условных доходов и расходов по налогу на прибыль, расскажите об образовавшихся постоянных и временных разницах, налоговых убытках, отложенных активах.

Прекращаемая деятельность

При прекращении вашей компанией какого-либо вида деятельности или деятельности в какой-то сфере – напишите о причинах и суммах выбывающих активов и обязательств. Раскройте финансовые потоки по данному виду деятельности и то, как повлияет их ликвидация на общее состояние компании.

Прочие показатели

Здесь подведите итоги, покажите целесообразность существования компании, ее полезность.

В вашей пояснительной записке вовсе необязательно должны присутствовать все эти разделы. Пишите о том, что произошло конкретно с вашей компанией. Максимально подробная и понятная пояснительная записка снимет все лишние вопросы у вашего налогового инспектора!

Образец пояснительной записки вы можете скачать ниже

copdoc.ru