| Номер п/п | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | Оприходовано оборудование к установке, поступившее от поставщика | 07 | 60 |

| 2 | Отражены фактические затраты, увеличивающие стоимость первоначальную стоимость основных средств, НМА и прочих активов. | 08 | 60 |

| 3 | Оприходованы поступившие от поставщика материалы | 10 | 60 |

| 4 | Увеличена стоимость материалов на сумму расходов, связанных с их приобретением | 10 | 60 |

| 5 | Покупка животных для выращивания и откорма | 11 | 60 |

| 6 | Увеличена стоимость животных на сумму расходов, связанных с их приобретением | 11 | 60 |

| 7 | Оприходование ТМЦ, поступивших от поставщика (если в бухучете используется счет 15) | 15 | 60 |

| 8 | Увеличена стоимость ТМЦ на сумму расходов, связанных с их приобретением | 15 | 60 |

| 9 | 16 | 60 | |

| 10 | Отражение НДС по поступившим товарно-материальным ценностям (услугам, работам) | 19 | 60 |

| 11 | Выполнение работ (услуг) для основного производства | 20 | 60 |

| 12 | Выполнение работ (услуг) для вспомогательных производств | 23 | 60 |

| 13 | Выполнение работ (услуг) для общепроизводственных нужд | 25 | 60 |

| 14 | Выполнение работ (услуг) для общехозяйственных нужд | 26 | 60 |

| 15 | Выполнение работ (услуг) для исправления брака | 28 | 60 |

| 16 | Выполнение работ (услуг) для обслуживающих производств и хозяйств | 29 | 60 |

| 17 | Поступление товаров от поставщика | 41 | |

| 18 | Выполнение работ (услуг) , связанных с реализацией продукции, работ и услуг | 44 | 60 |

| 19 | Поступление наличных денежных средств в кассу от поставщиков или подрядчиков | 50 | 60 |

| 20 | Поступление в кассу денежных документов | 50 | 60 |

| 21 | Поступление денежных средств на расчетный счет от поставщиков или подрядчиков | 51 | |

| 22 | Поступление денежных средств на валютный счет от поставщиков или подрядчиков | 52 | 60 |

| 23 | Поступление денежных средств на специальный счет от поставщиков или подрядчиков | 55 | 60 |

| 24 | Зачтен аванс от поставщика | 60 | 60 |

| 25 | Передача векселя в уплату задолженности поставщикам или подрядчикам | 60 | 60 |

| 26 | организациями | 62 | 60 |

| 27 | Погашение займа в связи с возникновением обязательств по оплате поставщику или подрядчику | 66 | 60 |

| 28 | Предъявлены поставщикам или подрядчикам претензии, связанные с недостачей сверх норм естественной убыли, несоответствием цен, нарушением условий договоров и т.п. | 76 | 60 |

| 29 | Приняты к оплате счета за поставку ТМЦ , выполненные работы (услуги) для филиалов и других отдельном балансе (в учете головной организации) | 79 | 60 |

| 30 | Продажа, выбытие и прочее списание основных средств, производственных запасов, НМА, валютных ценностей и прочих активов | 91 | 60 |

| 31 | Списание дебиторской задолженности (по которой истек срок давности) | 92 | 60 |

| 32 | Списание дебиторской задолженности вследствие обязательств форс-мажор | 60 | |

| 33 | Штрафы (пени, неустойки), начисленные за нарушение условий договоров | 92 | 60 |

| 34 | Переоценка кредиторской задолженности в валюте (при увеличении курса валюты) | 92 | 60 |

| 35 | Переоценка дебиторской задолженности в валюте (при снижении курса валюты) | 92 | 60 |

| 36 | Отражение разниц по задолженности поставщикам или подрядчикам | 92 | 60 |

| 37 | Отражение потерь и расходов, связанных с чрезвычайными обстоятельствами | 92 | 60 |

| 38 | Отражение в составе внереализационных расходов выполненных работ (оказанных услуг) | 92 | 60 |

| 39 | Недостача в пределах норм естественной убыли (предусмотренных договором при приемке ценностей) | 94 | 60 |

| 40 | Выполнение работ (услуг) за счет резервов предстоящих расходов | 96 | 60 |

| 41 | Выполнение работ (услуг), относящихся к расходам будущих периодов | 97 | 60 |

prednalog.ru

Счет 60 в бухгалтерском учете. Учет расчетов с поставщиками. Проводки, субсчета

Каждое предприятие ведет учет расчетов с поставщиками и подрядчиками. Расчеты с поставщиками включают в себя не только поставку товаров, но и оказание различного рода услуг и выполнения работ. Особенности взаимодействия организации с поставщиком разобрана в данной статье. Приведены таблицы с проводками.

Видео-урок. «Бухучет по счету 60: субсчета, проводки»

В видео-уроке подробно объясняется как вести бухучет по счету 60 «Расчеты с поставщиками», рассмотрены субсчета, примеры составления основных проводок и операций. ⇓

Учет расчетов с поставщиками. Счет 60

Все взаимодействия с поставщиками учитываются на счете 60 «Расчеты с поставщиками и подрядчиками». По дебету отражается перечисление оплаты поставщикам за товар, работы, услуги, по кредиту — задолженность организации перед поставщиком.

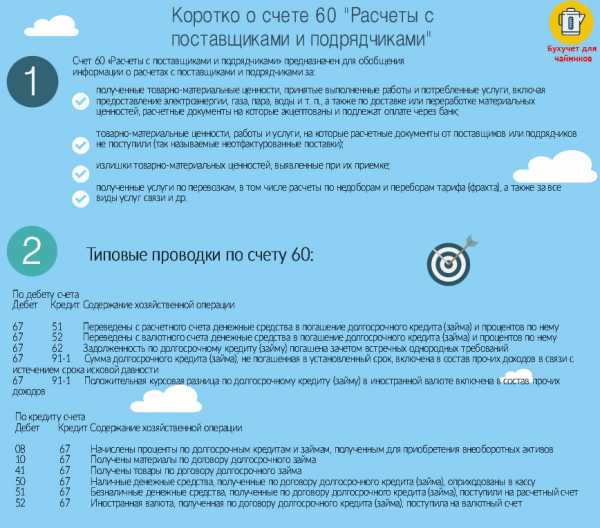

Коротко о счете 60 «Расчеты с поставщиками и подрядчиками». Типовые проводки счета 60

Проводки по счету 60

| Дебет | Кредит | Название операции |

41 | 60 | Получены и оприходованы товары на склад от поставщика |

10 | 60 | Оприходованы материалы от поставщика |

08 | 60 | Получено основное средство от поставщика |

20 (44) | 60 | Оказание услуг, выполнение работ |

19 | 60 | Выделен НДС по поступившим материальным ценностям или оказанным услугам (если поставщик выделяет НДС) |

60 | 51 | Погашена задолженность перед поставщиком |

60 | 62 | Произведен взаимозачет (если поставщик является одновременно и покупателем) |

Учет выданных авансов

Если в счет предстоящей поставки перечисляется поставщику аванс, то для его учета на счете 60 открывается субсчет «аванс выданный». При этом в бухучете отражается проводка Д60 субсчет «Аванс выданный» К50.

После того, как поставщик или подрядчик поставит материальные ценности или окажет услуги, за которые был перечислен аванс, производится зачет аванса проводкой Д60 К60 субсчет «Аванс выданный».

Для наглядности выделим проводки при учете выданных авансов в отдельную табличку:

Дебет | Кредит | Название операции |

60.«Аванс выданный» | 51 | Перечислен аванс поставщику |

41 (10, 08) 20 (44) | 60 | Получены и оприходованы материальные ценности от поставщика, учтены оказанные услуги |

60 | 60 «аванс выданный» | Зачет аванса |

Читайте более подробно про отражение НДС с авансов в статье «НДС с авансов полученных. Учет НДС при безвозмездной передаче товара«.

Учет векселя, выданного в обеспечение задолженности

Для учета векселей, выданных в обеспечение задолженности, на счете 60 «Расчеты с поставщиками и подрядчиками» открывается субсчет «Векселя выданные».

Проводки по учету векселей выданных

Дебет | Кредит | Название операции |

41 (10, 08) 20 (44) | 60 | Получены и оприходованы материальные ценности от поставщика, учтены оказанные услуги |

60 | 60 «векселя выданные» | Выдан вексель поставщику |

60 «векселя выданные» | 51 | Оплата по выданному векселю |

В данной статье указаны проводки по основным операциям, производимым по счету 60 «Расчеты с поставщиками и подрядчиками».

Далее перейдем к учету расчетов с покупателями (счет 62).

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

Проводки по счету 60

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеГодовой отчет. Упрощенная система налогообложенияГодовой отчет. Жилищно-коммунальное хозяйствоОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложениеГодовой отчет для автономных учрежденийГодовой отчет для учреждений культуры и искусстваГодовой отчет для бюджетных организацийРевизии и проверки государственных (муниципальных) учрежденийГодовой отчет для учреждений образованияГодовой отчет для учреждений здравоохраненияГодовой отчет для казенных учреждений

Год20172018

НомерЛюбой

ВидПечатная версияЭлектронная версия

www.audar-press.ru

2.Счет 60 «Учет расчетов с поставщиками и подрядчиками». Бухгалтерские проводки, аналитический учет по счету 60

К поставщикам и подрядчикам относят организации, поставляющие сырье и другие товарно-материальные ценности, а также выполняющие разные работы (капитальный, текущий ремонт основных средств и др.) и оказывающие различные виды услуг.

Расчеты с поставщиками и подрядчиками осуществляются после отгрузки ими товарно-материальных ценностей, выполнения работ или оказания услуг либо одновременно с ними с согласия организации или по ее поручению. Поставщикам и подрядчикам может быть выдан в соответствии с хозяйственным договором аванс.

В настоящее время организации сами выбирают форму расчетов за поставленную продукцию, выполненные работы, оказанные услуги.

Для обобщения информации о расчетах с поставщиками и подрядчиками предназначен счет 60 «Расчеты с поставщиками и подрядчиками». Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы, оказанные услуги отражаются на данном счете независимо от времени оплаты.

Основанием для принятия на учет кредиторской задолженности перед поставщиками являются расчетные документы (счета, счета-фактуры) и документы, свидетельствующие о факте свершения сделки (товарно-транспортные накладные, приходные ордера, приемные акты, акты о выполнении работ и услуг). Типовые бухгалтерские проводки по счету 60 представлены в таблице 1

Таблица 1 Типовые бухгалтерские проводки по счету 60

Содержание хозяйственной операции | Корреспондирующие счета | |

Дебит | Кредит | |

Акцептованы счета-фактуры поставщиков | 07, 08, 10, 11, 15, 20, 23, 25, 26, 29, 44 | 60 |

Начислен НДС | 19 | 60 |

Оплачены счета поставщиков или подрядчиков, выданы авансы поставщикам и подрядчикам | 60 | 50, 51, 55 |

Отражены суммы, зачтенные при взаимных расчетах | 60 | 62 |

На счете 60 задолженность отражается в пределах сумм акцепта. При обнаружении недостач по поступившим материально-товарным ценностям, несоответствия цен, обусловленных договором, счет 60 кредитуют на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Сумма НДС включается поставщиками и подрядчиками в счета на оплату и отражается у покупателя по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 60. Затраты на оплату процентов по кредитам поставщиков и подрядчиков за приобретенные ценности, выполненные работы и оказанные услуги отражаются по дебету счетов учета приобретенного имущества или затрат на производство (поскольку они включаются в себестоимость продукции) и кредиту счета 60.

Погашение задолженности перед поставщиками отражается по дебету счета 60 и кредиту счетов учета денежных средств (51, 52, 55) или кредитов банка (66, 67). Порядок бухгалтерских записей при погашении задолженности перед поставщиками зависит от применяемых форм расчетов.

Без согласия организации в безакцептном порядке оплачиваются требования за отпущенный газ, воду, электроэнергию, выписанные на основании показателей измерительных приборов и действующих тарифов, а также за канализацию, пользование телефоном, почтово-телеграфные услуги.

Учет выданных авансов осуществляется обособленно в отдельных регистрах аналитического учета с целью получения информации о расчетах с конкретными поставщиками и контроля за их состояниями. Суммы выданных авансов перечисляются по платежному поручению с расчетного или других счетов в банках. Эти операции оформляются бухгалтерской записью:

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 50, 51, 52, 55.

Перечисленные авансы поставщикам и подрядчикам учитываются по дебету этого счета до тех пор, пока не будут полностью выполнены и документально оформлены поставка материально-производственных запасов или объем предусмотренных договором работ и услуг. За полученные товары и выполненные работы, подтвержденные документально, возникает задолженность перед поставщиками или подрядчиками, которая уменьшается на сумму ранее выданных авансов.

При невыполнении договора поставки неиспользованные средства авансов возвращаются поставщиком на расчетный счет покупателя. Такая операция оформляется платежным поручением, в котором обязательно должно быть указано основание (номер и дата платежного поручения, по которому зафиксировано получение аванса, а также договора). Возврат поставщиком неиспользованной суммы авансов оформляется бухгалтерской записью:

Дебет 50. 51. 52. 55

Кредит 60 «Расчеты с поставщиками и подрядчиками».

Суммовые разницы по приобретенному имуществу после его приходования или выполненным работам (услугам) учитывают на счетах 60 и 91 «Прочие доходы и расходы» в качестве операционных доходов или расходов в зависимости от значения суммовых разниц.

Курсовые разницы по приобретенному имуществу (работам, услугам) также отражаются на счетах 60 и 91 в качестве операционных доходов или расходов в зависимости от значения курсовых разниц.

Прекращение обязательств (помимо надлежащего исполнения) может осуществляться по следующим основаниям: при зачете взаимных требований, новации, прощении долга, ликвидации юридического лица (ст. 410, 414, 415, 419 ГК РФ).

Прекращение обязательств при зачете взаимных требований отражают по дебету счета 60 и кредиту счета 62 «Расчеты с покупателями и заказчиками» или счета 76 «Расчеты с разными дебиторами и кредиторами».

Прощение долга, по существу, является одним из видов дарения. Прощенная сумма долга является внереализационным доходом и отражается по дебету счета 60 и кредиту счета 91 «Прочие доходы и расходы».

При прекращении обязательств новацией происходит замена одного обязательства другим. Эта замена на синтетических счетах не отражается; осуществляются отметки в аналитическом учете.

Прекращение обязательств в следствие ликвидации юридического лица и при списании кредиторской задолженности, по которой истек срок исковой давности. Учитывают по дебету счета 60 и кредиту счета 91 «Прочие доходы и расходы». Списание кредиторской задолженности, по которой истек срок исковой давности, осуществляют по итогам проведенной инвентаризации, письменному обоснованию и приказу руководителя организации.

Аналитический учет по счету 60 ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей – по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил; поставщикам по неоплаченным в срок расчетным документам; поставщикам по неотфактурованным поставкам; авансам выданным; поставщикам по выданным векселям, срок оплаты которых не наступил; поставщикам с просроченным оплатой векселям; поставщикам по полученному коммерческому кредиту и др.

Учет расчетов с поставщиками и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которого составляется сводная бухгалтерская отчетность ведется на счете 60 обособленно.

При журнально-ордерной форме учета учет расчетов с поставщиками ведут в журнале-ордере № 6. В этом журнале синтетический учет сочетается с аналитическим. Аналитический учет расчетов с поставщиками при расчетах и порядке плановых платежей ведется в ведомости № 5, данные которой в конце месяца включают общими итогами по корреспондирующим счетам в журнал-ордер № 6.

При автоматизации учета на основании выписок банка составляются машинограммы синтетического и аналитического учета по каждому счету, применяемому для учета расчетов с поставщиками и покупателями («Расчеты с поставщиками и подрядчиками», «Расчеты с покупателями и заказчиками»,

«Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по притензиям»). Эти машинограммы служат основанием для разработки машинограмм – оборотных ведомостей по счетам, по итоговым данным которых делаются записи в Главную книгу.

studfiles.net

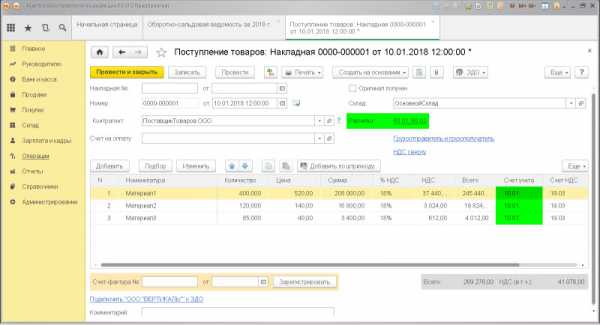

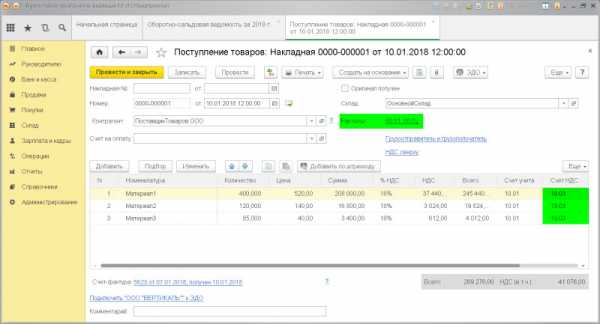

Счет 60 Расчеты с поставщиками и подрядчиками – проводки в программе 1С 8.3

На счете 60 “Расчеты с поставщиками” плана счетов бухгалтерского учета собирается информация о расчетах с поставщиками (долги поставщиков или наши долги поставщикам). А именно по данному счету можно узнать сколько мы должны конкретному поставщику или сколько конкретный поставщик должен нашей организации.

Если нам надо узнать всю информацию о поставщике (сколько мы ему должны, сколько он должен нам, какие объемы денежных средств проходили через поставщика), то смело изучаем счет 60 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

Корреспондирующие счета по дебету (Дебет 08, 10, 19, 20, 25, 26, 41 – Кредит 60)

Корреспондирующие счета по кредиту (Дебет 60 – Кредит 50, 51, 52)

ПРИХОДУЕМ материалы от поставщика

Проводка: Д.10 “Материалы” – К.60 “Расчеты с поставщиками”

Описание: проводкой мы зафиксировали “информацию” о поступлении материалов (счет 10) и проводкой мы зафиксировали “информацию” о возникновении “обязательства” перед поставщиком (счет 60) материалов.

Сумма: сумма, указана в док.Торг-12 (накладная).

Дата проводки: дата фактического поступления материалов.

Документ 1С 8.3: док.”Поступление товаров”.

ПРИХОДУЕМ входящий НДС от поставщика

Проводка: Д.19 “НДС по приобретенным ценностям” – К.60 “Расчеты с поставщиками”

Описание: проводкой мы зафиксировали “информацию” о поступлении входящего НДС (счет 19) и проводкой мы зафиксировали “информацию” о возникновении “обязательства” перед поставщиком (счет 60) материалов.

Сумма: сумма НДС, указана в док.Счет-фактура .

Дата проводки: дата в док.Счет-фактура.

Документ 1С 8.3: док.”Поступление товаров”.

ОПЛАТА поставщику

Проводка: Д.60 “Расчеты с поставщиками” – К.51 “Расчетный счет”

Описание: проводкой мы зафиксировали “информацию” об уменьшении долга перед поставщиком (счет 60) и проводкой мы зафиксировали “информацию” о расходовании денежных средств со счета (счет 51).

Сумма: сумма в док.”Выписка по счету” .

Дата проводки: дата расходования денежных средств.

Документ 1С 8.3: док.”Списание с расчетного счета”.

www.finbuh1c.ru

Проводки со счетом 60: операции без ндс

– перечислена покупателем продукции (товаров) оплата за эту продукцию наличными денежными средствами. Основанием для совершения проводки служат: ПКО, кассовая книга и т.

д.

Дебет 50 – Кредит 62

– внесен покупателем аванс наличными денежными средствами за предстоящую поставку готовой продукции (товаров)/выполнение работ/оказание услуг. При этом возврат ранее полученного от покупателя аванса наличными денежными средствами отражается с использованием проводки «Дебет 62 – Кредит 50».

Дебет 50 – Кредит 90-1

– поступили наличные денежные средства за проданную продукцию (товары, работы, услуги) в кассу организации.

Дебет 50 – Кредит 91-1

– поступили в кассу средства от продажи прочего имущества организации, а также прочие доходы.

Дебет 50 – Кредит 91-1

– включена в состав прочих доходов положительная курсовая разница по наличной иностранной валюте.

Дебет 51 – Кредит 62

– перечислена покупателем продукции (товаров) оплата за эту продукцию на расчетный счет в банке.

Основанием для совершения проводки служат: банковская выписка, платежное поручение по поступлению на счет, оправдательный документ (копия счета на оплату).

Дебет 51 – Кредит 62

– внесен покупателем на расчетный счет в банке аванс за предстоящую поставку готовой продукции (товаров)/выполнение работ/оказание услуг. При этом возврат аванса, ранее полученного от покупателя, с расчетного счета отражается с использованием проводки «Дебет 62 – Кредит 51».

Дебет 51 – Кредит 90-1

– поступили денежные средства за проданную продукцию (товары, работы, услуги) на расчетный счет организации.

Дебет 51 – Кредит 91-1

– поступили на расчетный счет средства от продажи прочего имущества, а также прочие доходы.

Дебет 51 – Кредит 98-1

– поступили на расчетный счет безналичные денежные средства в качестве доходов будущих периодов.

Дебет 52 – Кредит 62

– перечислена покупателем продукции (товаров) оплата за эту продукцию в иностранной валюте на валютный счет в банке.

Дебе т 52 – Кредит 62

– внесен покупателем на валютный счет в банке аванс за предстоящую поставку готовой продукции (товаров)/выполнение работ/оказание услуг.

При этом возврат аванса, ранее полученного от покупателя, с валютного счета отражается с использованием проводки «Дебет 62 – Кредит 52».

Дебет 52 – Кредит 90-1

– поступили средства в иностранной валюте (за проданную продукцию, товары, работы или услуги) на валютный счет организации.

Дебет 52 – Кредит 91-1

– поступили на валютный счет средства от продажи прочего имущества, а также прочие доходы.

Дебет 52 – Кредит 91-1

– включена в состав прочих доходов положительная курсовая разница по иностранной валюте на валютном банковском счете организации.

Дебет 55 – Кредит 62

– перечислена покупателем продукции (товаров) оплата за эту продукцию на специальный счет в банке.

Дебет 55 – Кредит 62

– внесен покупателем на специальный счет в банке аванс за предстоящую поставку готовой продукции (товаров)/выполнение работ/оказание услуг. При этом возврат аванса, ранее полученного от покупателя, со специального счета отражается с использованием проводки «Дебет 62 – Кредит 55».

Дебет 55 – Кредит 91-1

– поступили на расчетный счет средства от продажи прочего имущества, а также прочие доходы.

Дебет 58 – Кредит 98-2

– оприходованы ценные бумаги, полученные безвозмездно. Основанием для совершения проводки служат: договор передачи, сертификаты ценных бумаг.

Дебет 60 – Кредит 91-1

– включена в состав прочих доходов сумма непогашенной кредиторской задолженности в связи с истечением срока исковой давности или нереальностью взыскания.

Дебет 60 – Кредит 91-1

– включена в состав прочих доходов положительная курсовая разница по дебиторской задолженности поставщиков в иностранной валюте.

Дебет 61 – Кредит 91-1

– включена в состав прочих доходов сумма непогашенного аванса, полученного от покупателей, в связи с истечением срока исковой давности.

Дебет 62 – Кредит 46

– списана оплаченная заказчиком стоимость этапов выполненных работ. Проводка выполняется по окончании всех работ.

Дебет 62 – Кредит 90-1

– получена выручка от продажи продукции (товаров, работ, услуг).

Дебет 62 – Кредит 91-1

– включена в состав прочих доходов положительная курсовая разница по дебиторской задолженности заказчиков в иностранной валюте.

Дебет 66 – Кредит 91-1

– включена в состав прочих доходов не погашенная в установленный срок задолженность по краткосрочному кредиту (займу) в связи с истечением срока исковой давности. Основанием для совершения проводки служат: кредитный договор (договор займа), форма N ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами».

Дебет 66 – Кредит 91-1

– включена в состав прочих доходов положительная курсовая разница по краткосрочному кредиту (займу) в иностранной валюте. Основанием для совершения проводки служат: кредитный договор (договор займа).

Дебет 67 – Кредит 91-1

– включена в состав прочих доходов не погашенная в установленный срок задолженность по долгосрочному кредиту (займу) в связи с истечением срока исковой давности. Основанием для совершения проводки служат: кредитный договор (договор займа), форма N ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами».

Дебет 67 – Кредит 91-1

– включена в состав прочих доходов положительная курсовая разница по долгосрочному кредиту (займу) в иностранной валюте. Основанием для совершения проводки служат: кредитный договор (договор займа).

Дебет 71 – Кредит 91-1

– включена в состав прочих доходов в связи с истечением срока исковой давности задолженность перед подотчетным лицом, не погашенная в установленный срок. Основанием для совершения проводки служат: авансовый отчет.

Дебет 71 – Кредит 91-1

– включена в состав прочих доходов положительная курсовая разница по задолженности в иностранной валюте перед подотчетным лицом, не погашенной в установленный срок, в связи с истечением срока исковой давности. Основанием для совершения проводки служат: авансовый отчет.

Дебет 73-1 – Кредит 91-1

– включены в состав прочих доходов проценты, начисленные по займам, которые были предоставлены сотрудникам организации.

Дебет 73-2 – Кредит 98-4

– учтена разница между ценой недостающих ценностей, взыскиваемой с виновных лиц, и их стоимостью, по которой они значатся в документах.

Дебет 75 – Кредит 91-1

– включена в состав прочих доходов положительная курсовая разница по задолженности перед участником (учредителем) в иностранной валюте.

Дебет 76 – Кредит 91-1

– включена в состав прочих доходов положительная курсовая разница по задолженности перед сторонними организациями в иностранной валюте.

Дебет 76 – Кредит 98-1

– начислены доходы будущих периодов, которые причитаются к получению от других организаций.

Дебет 76-2 – Кредит 91-1

– включены в состав прочих доходов суммы признанных (присужденных) пеней, штрафов и неустоек, которые были начислены за нарушения хозяйственных договоров. Основанием для совершения проводки служат: хозяйственный договор, решение о присуждении штрафа и т. д.

Дебет 76-3 – Кредит 90-1

– включены в составе выручки от продажи суммы дивидендов и доходов по ценным бумагам (финансовым вложениям). Проводка выполняется в том случае, если получение таких доходов является обычным видом деятельности организации. Основанием для совершения проводки служат: отчет о начисленных и выплаченных (использованных) дивидендах по акциям предприятия (акционерного общества).

Дебет 76-3 – Кредит 91-1

– включены в состав прочих доходов начисленные суммы дивидендов, которые причитаются к получению организацией.

Дебет 76-4 – Кредит 91-1

– включены депонированные суммы в состав прочих доходов в связи с истечением срока исковой давности, в течение которого они подлежат взысканию.

Дебет 79-3 – Кредит 90-1

– включены в состав выручки от продаж доходы от предоставления имущества в доверительное управление (в учете учредителя управления).

Проводка выполняется в том случае, если получение таких доходов является обычным видом деятельности организации.

Дебет 79-3 – Кредит 91-1

– включены в состав прочих доходов те доходы, которые были получены от предоставления имущества в доверительное управление (в учете учредителя управления).

warmedia.ru

|

ekonoom.ru