План счетов бухгалтерского учета 2018

Все синтетические счета, которые могут применяться в бухгалтерском учете, указываются в Плане счетов.

ПЛАНОМ СЧЕТОВ или СЧЕТНЫМ ПЛАНОМ называется систематизированный перечень счетов бухгалтерского учета.

По Плану счетов должен быть организован бухгалтерский учет на предприятиях всех отраслей народного хозяйства РФ, независимо от подчиненности, организационно-правовой формы и формы собственности. Исключение составляют банки, бюджетные и страховые организации, где действуют свои планы счетов.

Применение Плана счетов обеспечивает:

– единообразие в построении бухгалтерского учета всех хозяйствующих субъектов на территории Российской Федерации.

– получение сопоставимой

– получение сопоставимой

В Плане все счета сведены в восемь разделов:

1 – Внеоборотные активы

2 – Производственные запасы

3 – Затраты на производство

4 – Готовая продукция и товары

5 – Денежные средства

6 – Расчеты

7 – Капитал

8 – Финансовые результаты

Видно, что в счетном плане сначала помещены счета активов и процессов, а затем обязательств и капитала. Завершающим является раздел, формирующий информацию о финансовых результатах как конечной цели деятельности предприятия.

Таким образом, в каждый раздел объединены счета, связанные с определенной стадией кругооборота хозяйственных средств. Внутри каждого раздела счета расположены в определенной логической последовательности.

Все синтетические счета, включенные в указанные разделы, называются балансовыми счетами – они участвуют в формировании статей баланса и служат для учета хозяйственных средств и их источников, принадлежащих предприятию и привлеченных им в оборот. Балансовым счетам в плане присвоен двузначный шифр (номер). Например, счету “Касса” присвоен номер 50. Это значит, что на любом предприятии в любой точке страны счет 50 отражает информацию о наличии денежных средств в кассе предприятия и их движении.

К каждому счету в Плане счетов имеется Инструкция (руководство) по его применению. Она включает краткие характеристики экономического содержания и структуры всех счетов и общую схему их корреспонденции.

После балансовых в Плане счетов приведен список забалансовых счетов, предназначенных для учета хозяйственных средств, не принадлежащих предприятию, но находящихся у него в ограниченном пользовании, а также средств, взятых предприятием на ответственное хранение (например, арендованных основных средств; материалов, принятых в переработку; оборудования, приятого для монтажа; товаров, принятых на комиссию и т.п.). Забалансовым счетам присваивается

На основании Плана счетов на предприятии разрабатывается рабочий план счетов с учетом специфики деятельности предприятия и решаемых управленческих задач. Рабочий план счетов утверждается в приказе об учетной политике.

Для учета специфических операций предприятие может вводить дополнительные синтетические счета, закрепляя свое решение в учетной политике. Для этого в каждом разделе Плана счетов предусмотрены свободные кодовые номера, позволяющие по необходимости дополнять План новыми счетами без изменения общей нумерации счетов. Субсчета могут использоваться предприятием по своему усмотрению – можно уточнять их содержание, исключать, объединять их, вводить дополнительные счета.

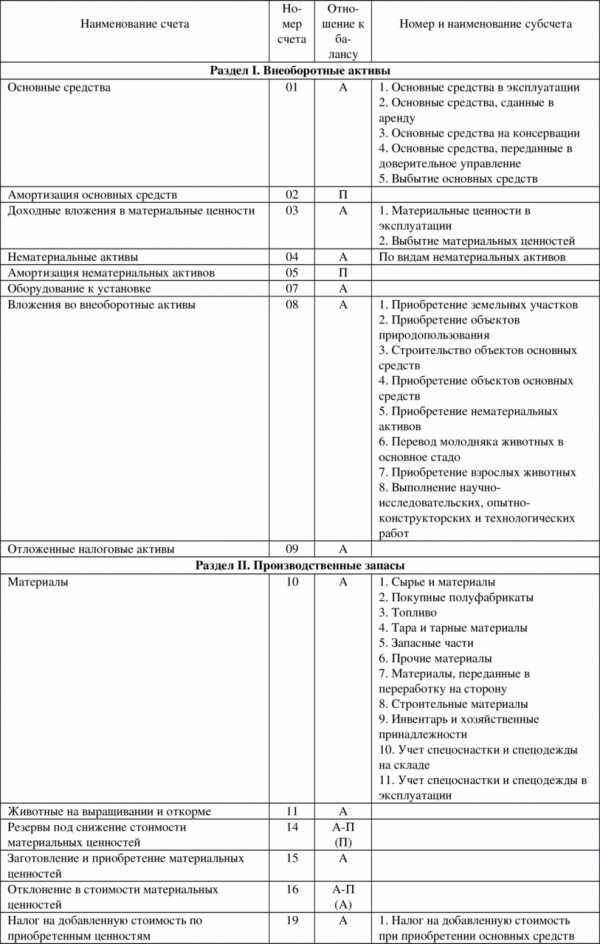

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

| Отношение к балансу | Номер счета | Название синтетического счета |

| Раздел I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| А | 01 | Основные средства |

| П | 02 | Амортизация основных средств |

| А | 03 | Доходные вложения в материальные ценности |

| А | 04 | Нематериальные активы |

| П | 05 | Амортизация нематериальных активов |

| А | 06 | Отложенные налоговые активы |

| А | 07 | Оборудование к установке |

| А | 08 | Вложения во внеоборотные активы |

| Раздел II. ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ | ||

| А | 10 | Материалы |

| А | 11 | Животные на выращивании и откорме |

| П | 14 | Резервы под снижение стоимости материальных ценностей |

| А-П | 15 | Заготовление и приобретение материальных ценностей |

| А-П | 16 | Отклонение в стоимости материальных ценностей |

| А | 19 | Налог на добавленную стоимость по приобретенным ценностям |

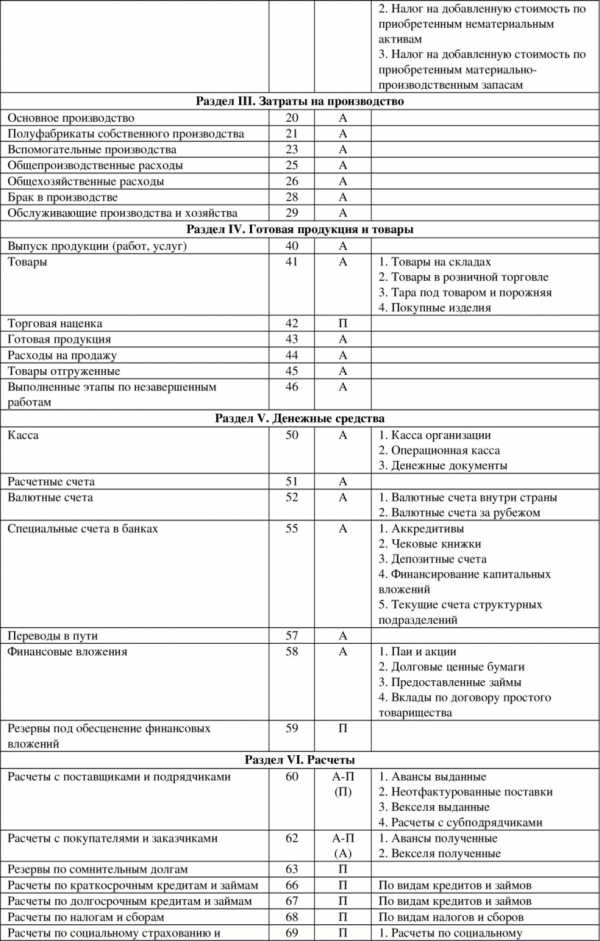

| Раздел III. ЗАТРАТЫ НА ПРОИЗВОДСТВО | ||

| А | 20 | Основное производство |

| А | 21 | Полуфабрикаты собственного производства |

| А | 23 | Вспомогательные производства |

| А | 25 | Общепроизводственные расходы |

| А | 26 | Общехозяйственные расходы |

| А | 28 | Брак в производстве |

| А | 29 | Обслуживающие производства и хозяйства |

| Раздел IV. ГОТОВАЯ ПРОДУКЦИЯ И ТОВАРЫ | ||

| А-П | 40 | Выпуск продукции (работ, услуг) |

| А | 41 | Товары |

| П | 42 | Торговая наценка |

| А | 43 | Готовая продукция |

| А | 44 | Расходы на продажу |

| А | 45 | Товары отгруженные |

| А | 46 | Выполненные этапы по незавершенным работам |

| Раздел V. ДЕНЕЖНЫЕ СРЕДСТВА | ||

| А | 50 | Касса |

| А | 51 | Расчетные счета |

| А | 52 | Валютные счета |

| А | 55 | Специальные счета в банках |

| А | 57 | Переводы в пути |

| А | 58 | Финансовые вложения |

| П | 59 | Резервы под обесценение финансовых вложений |

| Отношение к балансу | Номер счета | Название синтетического счета |

| Раздел VI. РАСЧЕТЫ | ||

| П | 60 | Расчеты с поставщиками и подрядчиками |

| А | 62 | Расчеты с покупателями и заказчиками |

| П | 63 | Резервы по сомнительным долгам |

| П | 66 | Расчеты по краткосрочным кредитам и займам |

| П | 67 | Расчеты по долгосрочным кредитам и займам |

| П | 68 | Расчеты по налогам и сборам |

| П | 69 | Расчеты по социальному страхованию и обеспечению |

| П | 70 | Расчеты с персоналом по оплате труда |

| А-П | 71 | Расчеты с подотчетными лицами |

| А-П | 73 | Расчеты с персоналом по прочим операциям |

| А-П | 75 | Расчеты с учредителями |

| А-П | 76 | Расчеты с разными дебиторами и кредиторами |

| П | 77 | Отложенные налоговые обязательства |

| А-П | 79 | Внутрихозяйственные расчеты |

| Раздел VII. КАПИТАЛ | ||

| П | 80 | Уставный капитал |

| А | 81 | Собственные акции (доли) |

| П | 82 | Резервный капитал |

| П | 83 | Добавочный капитал |

| А-П | Нераспределенная прибыль (непокрытый убыток) | |

| П | 86 | Целевое финансирование |

| Раздел VIII. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ | ||

| А-П | 90 | Продажи |

| А-П | 91 | Прочие доходы и расходы |

| А | 94 | Недостачи и потери от порчи ценностей |

| П | 96 | Резервы предстоящих расходов |

| А | 97 | Расходы будущих периодов |

| П | 98 | Доходы будущих периодов |

| А-П | 99 | Прибыли и убытки |

| Забалансовые счета | ||

| 001 | Арендованные основные средства | |

| 002 | Товарно-материальные ценности, принятые на ответственное хранение | |

| 003 | Материалы, принятые в переработку | |

| 004 | Товары, принятые на комиссию | |

| 005 | Оборудование, принятое для монтажа | |

| 006 | Бланки строгой отчетности | |

| 007 | Списанная в убыток задолженность неплатежеспособных дебиторов | |

| 008 | Обеспечения обязательств и платежей полученные | |

| 009 | Обеспечения обязательств и платежей выданные | |

| 010 | Износ основных средств | |

| 011 | Основные средства, сданные в аренду |

einsteins.ru

План счетов бухгалтерского учета

Утверждена

Приказом Министерства финансов

Российской Федерации

от 31 октября 2000 г. N 94н

(в ред. Приказов Минфина РФ от 07.05.2003 N 38н,

от 18.09.2006 N 115н)

Настоящая Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. Описание счетов бухгалтерского учета по разделам приводится в последовательности, предусмотренной Планом счетов бухгалтерского учета.

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

По Плану счетов бухгалтерского учета и в соответствии с настоящей Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и бюджетных) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией исходя из настоящей Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.).

В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией.

В соответствии с действующей инструкцией все счета плана счетов сгруппированы по девяти основным разделам:

- Раздел I – Внеоборотные активы (01-09) Счета этого раздела плана счетов предназначены для обобщения информации о наличии и движении активов организации, которые в соответствии с правилами бухгалтерского учета относятся к основным средствам, нематериальным активам и другим внеоборотным активам, а также операций, связанных с их строительством, приобретением и выбытием.

- Раздел II – Производственные запасы (10-19) Счета этого раздела плана счетов предназначены для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а также операций, связанных с их заготовлением (приобретением).

- Раздел III – Затраты на производство (20-29) Счета этого раздела плана счетов предназначены для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а также операций, связанных с их заготовлением (приобретением).

- Раздел IV – Готовая продукция и товары (40-46) Счета этого раздела предназначены для обобщения информации о наличии и движении готовой продукции (продуктов производства) и товаров.

- Раздел V – Денежные средства (50-59) Счета этого раздела предназначены для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и денежных документов.

- Раздел VI – Расчеты (60-79) Счета этого раздела плана предназначены для обобщения информации о всех видах расчетов организации с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов.

- Раздел VII – Капитал (80-86) Счета этого раздела предназначены для обобщения информации о состоянии и движении капитала организации.

- Раздел VIII – Финансовые результаты (90-99) Счета, входящие в этот раздел плана, служат для обобщения информации о доходах и расходах организации, а также выявления конечного финансового результата деятельности организации за отчетный период.

- Раздел IX – Забалансовые счета (001-011) Забалансовые счета в плане счетов предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т.п.), условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями.

sprbuh.systecs.ru

Активные счета бухгалтерского учета: список

Актуально на: 18 сентября 2018 г.

Мы приводили в нашей консультации План счетов бухгалтерского учета, действующий в 2018 году. Напомним, что План счетов – это систематизированный перечень счетов бухгалтерского учета (п. 5 ст. 3 Федерального закона от 06.12.2011 № 402-ФЗ). Счета в Плане счетов сгруппированы по разделам (внеоборотные активы, денежные средства, финансовые результаты и т.д.). А какие счета в Плане счетов являются активными, какие – пассивными?

Что значит активные и пассивные счета?

С наиболее распространенной точки зрения, активный счет, как следует из его названия, — это бухгалтерский счет, предназначенный для учета активов организации. Соответственно, для учета ее пассивов (капитала, резервов и обязательств) предусмотрены пассивные счета. Но это достаточно упрощенная точка зрения.

С позиции отражения на счетах активные счета отличаются от пассивных тем, что увеличение объекта на активном счете отражается по дебету, а уменьшение по кредиту. Например, поступление материалов в организацию учитывается по дебету активного счета 10 «Материалы», а списание денежных средств с расчетного счета – по кредиту активного счета 51 «Расчетные счета» (Приказ Минфина от 31.10.2000 № 94н). А по пассивным счетам — наоборот. К примеру, создание резервного капитала показывается по кредиту счета 82 «Резервный капитал», а уменьшение уставного капитала – по дебету счета 80 «Уставный капитал». Именно такой подход к разделению счетов на активные и пассивные является универсальным. Ведь в Плане счетов есть счета, которые, руководствуясь только видом учитываемых ценностей, нельзя будет отнести к активным или пассивным. В частности, счет 02 «Амортизация основных средств», по кредиту которого отражается начисление амортизации основных средств. Ни в активе, ни в пассиве величина амортизации не показывается. Ведь она уменьшает отражаемую в активе баланса стоимость основных средств, которая учтена по дебету счета 01 (п. 35 ПБУ 4/99, Приказ Минфина от 02.07.2010 № 66н). Поэтому, принимая во внимание порядок отражения операций на счете 02 (увеличение – по кредиту, уменьшение – по дебету), вывод можно сделать однозначный, что счет 02 – пассивный.

Счета активно-пассивные

Необходимо иметь в виду, что ряд бухгалтерских счетов не относится однозначно ни к активным, ни к пассивным. Это, например, счет 60 «Расчеты с поставщиками и подрядчиками». По дебету этого счета может отражаться как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива). Аналогично, по кредиту счета 62 «Расчеты с покупателями и заказчиками» могут отражаться операции, ведущие к образованию как актива, так и пассива.

Например, если организация приобрела товары (Дебет счета 41 «Товары» — Кредит счета 60), но еще не оплатила их, то по кредиту 60 счета у покупателя сформировалась кредиторская задолженность по оплате товаров. А если организация выдала аванс поставщику (Дебет счета 60 – Кредит счета 51), то до момента поставки ТМЦ по дебету счета 60 будет отражаться дебиторская задолженность. В первом случае счет выступает как пассивный, а во втором – как активный. Учитывая, что характер счета 60 зависит от конкретных хозяйственных условий, данный счет является активно-пассивным.

Активные счета бухгалтерского учета: список

Приведем перечень счетов бухгалтерского учета, которые являются только активными. Напомним, это означает то, что увеличение (поступление) объекта показывается по дебету счета, а его уменьшение (выбытие) – по кредиту (Приказ Минфина от 31.10.2000 № 94н):

| Счет бухгалтерского учета | Наименование счета |

|---|---|

| 01 | Основные средства |

| 03 | Доходные вложения в материальные ценности |

| 04 | Нематериальные активы |

| 07 | Оборудование к установке |

| 08 | Вложения во внеоборотные активы |

| 09 | Отложенные налоговые активы |

| 10 | Материалы |

| 11 | Животные на выращивании и откорме |

| 15 | Заготовление и приобретение материальных ценностей |

| 16 | Отклонение в стоимости материальных ценностей |

| 19 | Налог на добавленную стоимость по приобретенным ценностям |

| 20 | Основное производство |

| 21 | Полуфабрикаты собственного производства |

| 23 | Вспомогательные производства |

| 25 | Общепроизводственные расходы |

| 26 | Общехозяйственные расходы |

| 28 | Брак в производстве |

| 29 | Обслуживающие производства и хозяйства |

| 40 | Выпуск продукции (работ, услуг) |

| 41 | Товары |

| 43 | Готовая продукция |

| 44 | Расходы на продажу |

| 45 | Товары отгруженные |

| 46 | Выполненные этапы по незавершенным работам |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 55 | Специальные счета в банках |

| 57 | Переводы в пути |

| 58 | Финансовые вложения |

| 81 | Собственные акции (доли) |

| 94 | Недостачи и потери от порчи ценностей |

| 97 | Расходы будущих периодов |

glavkniga.ru

1.5. Счета бухгалтерского учета. Азбука бухгалтерского учета

1.5. Счета бухгалтерского учета

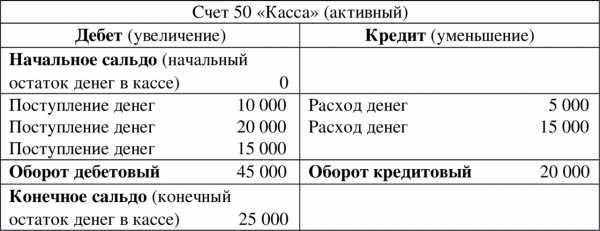

В бухгалтерском учете все активы и пассивы организации отражаются на так называемых счетах. Любой счет это таблица с двумя колонками. Левая колонка называется «дебет», а правая колонка называется «кредит».

Структура счета.

Счета, на которых учитываются активы, называются активными. Счета, на которых учитываются пассивы, называются пассивными. Существуют также и активно-пассивные счета.

Рассмотрим активный счет. Рост активов всегда отражается по дебету активного счета. Уменьшение активов всегда отражается по кредиту активного счета. То есть для активного счета дебет это увеличение, а кредит это уменьшение.

Пример отражения операций на активном счете – счете «Касса».

Начальное сальдо – это начальный остаток средств на счете. Конечное сальдо – это конечный остаток средств на счете.

У активных счетов начальное и конечное сальдо всегда дебетовое.

Оборот по счету – это суммы всех операций за некоторый период по дебету (дебетовый оборот) или по кредиту (кредитовый оборот).

Для активного счета: конечное сальдо (дебетовое) = начальное сальдо (дебетовое) + дебетовый оборот (увеличение) – кредитовый оборот (уменьшение).

Таким образом, активные счета соответствуют левой стороне баланса и отражают то имущество, которое есть в организации в данный момент.

Рассмотрим пассивный счет. Рост пассивов (капитала и обязательств) всегда отражается по кредиту пассивного счета. Уменьшение пассивов всегда отражается по дебету пассивного счета. То есть для пассивного счета кредит это увеличение, а дебет это уменьшение.

Пример отражения операций на пассивном счете – счете «Расчеты с персоналом по оплате труда».

Начальное сальдо – это начальный остаток задолженности на счете. Конечное сальдо – это конечный остаток задолженности на счете.

У пассивных счетов начальное и конечное сальдо всегда кредитовое.

Для пассивного счета: конечное сальдо (кредитовое) = начальное сальдо (кредитовое) + кредитовый оборот (увеличение) – дебетовый оборот (уменьшение).

Таким образом, пассивные счета соответствуют правой стороне баланса и отражают источники имущества организации и ее обязательства, которые есть в организации в данный момент.

Рассмотрим активно-пассивные счета. Это счета для отражения различных расчетов. Например, счет 71 «Расчеты с подотчетными лицами» может быть активным, если денежные средства выделены подотчетному лицу и оно должно организации, или этот счет может быть пассивным, если признано, что подотчетное лицо потратило денег больше, чем было выделено организацией и теперь организация должна подотчетному лицу.

Обратим внимание на то, что баланс – это сводная информация о конечных сальдо по всем счетам бухгалтерского учета.

Приведем ниже план счетов бухгалтерского учета.

План счетов (первая часть)

План счетов (вторая часть)

План счетов (третья часть)

План счетов (четвертая часть)

Здесь А – означает активный счет, П – пассивный счет, А-П – активно-пассивный счет.

Все счета делятся на две группы – балансовые и забалансовые.

Балансовые счета – предназначены для учета собственных средств организации, источников формирования собственных средств и операций с этими средствами и их источниками.

Забалансовые счета – предназначены для учета имущества, которое не принадлежит организации, находится у него во временном пользовании и для операций, которые не отражаются в балансе.

Синтетические счета – предназначены для учета в обобщенном виде. Ведутся только в денежном выражении. Используются для заполнения форм бухгалтерской отчетности и в первую очередь – баланса.

Аналитические счета – предназначены для детализации информации, имеющейся на синтетических счетах. Эти счета используются для развития какого-либо синтетического счета и часто с оценкой информации, кроме денежной, еще и в натуральном или трудовом выражении.

Субсчета – предназначены для промежуточного использования между синтетическими и аналитическими счетами. Например, как показано в плане счетов, на синтетическом счете 10 «Материалы» предусмотрено 11 субсчетов.

Между синтетическим счетом и открытыми к нему аналитическими счетами есть четкая связь – сальдо (начальное или конечное) синтетического счета равно сумме сальдо аналитических счетов (соответственно начальных или конечных), оборот (по дебету или по кредиту) синтетического счета равен сумме оборотов аналитических счетов (соответственно по дебету или по кредиту).

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru