| 01 | Основные средства |

| 02 | Амортизация основных средств |

| 03 | Доходные вложения в материальные ценности |

| 04 | Нематериальные активы |

| 05 | Амортизация нематериальных активов |

| 07 | Оборудование к установке |

| 08 | Вложения во внеоборотные активы |

| 09 | Отложенные налоговые активы |

| 10 | Материалы |

| 11 | Животные на выращивании и откорме |

| 14 | Резервы под снижение стоимости материальных ценностей |

| 15 | Заготовление и приобретение материальных ценностей |

| 16 | Отклонение в стоимости материальных ценностей |

| 19 | Налог на добавленную стоимость по приобретенным ценностям |

| 20 | Основное производство |

| 21 | Полуфабрикаты собственного производства |

| 23 | Вспомогательные производства |

| 25 | Общепроизводственные расходы |

| 26 | Общехозяйственные расходы |

| 28 | Брак в производстве |

| 29 | Обслуживающие производства и хозяйства |

| 40 | Выпуск продукции (работ, услуг) |

| 41 | Товары |

| 42 | Торговая наценка |

| 43 | Готовая продукция |

| 44 | Расходы на продажу |

| 45 | Товары отгруженные |

| 46 | Выполненные этапы по незавершенным работам |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 55 | Специальные счета в банках |

| 57 | Переводы в пути |

| 58 | Финансовые вложения |

| 59 | Резервы под обесценение финансовых вложений |

| 60 | Расчеты с поставщиками и подрядчиками |

| 62 | Расчеты с покупателями и заказчиками |

| 63 | Резервы по сомнительным долгам |

| 66 | Расчеты по краткосрочным кредитам и займам |

| 67 | Расчеты по долгосрочным кредитам и займам |

| 68 | Расчеты по налогам и сборам |

| 69 | Расчеты по социальному страхованию и обеспечению |

| 70 | Расчеты с персоналом по оплате труда |

| 71 | Расчеты с подотчетными лицами |

| 73 | Расчеты с персоналом по прочим операциям |

| 75 | Расчеты с учредителями |

| 76 | Расчеты с разными дебиторами и кредиторами |

| 77 | Отложенные налоговые обязательства |

| 79 | Внутрихозяйственные расчеты |

| 80 | Уставный капитал |

| 81 | Собственные акции (доли) |

| 82 | Резервный капитал |

| 83 | Добавочный капитал |

| 84 | Нераспределенная прибыль (непокрытый убыток) |

| 86 | Целевое финансирование |

| 90 | Продажи |

| 91 | Прочие доходы и расходы |

| 94 | Недостачи и потери от порчи ценностей |

| 96 | Резервы предстоящих расходов |

| 97 | Расходы будущих периодов |

| 98 | Доходы будущих периодов |

| 99 | Прибыли и убытки |

glavkniga.ru

Применение счетов бухгалтерского учета в 2017 году

Блокировка и разблокировка счетов

Налоговики могут приостановить операции по банковским счетам организаций и ИП, чтобы обеспечить исполнение решения о взыскании налога (сбора, страхового взноса, пеней, штрафа), решения по итогам проверки, а также еще в нескольких случаях. Блокировка счета может парализовать работу компании (ИП), поэтому нужно знать порядок ее применения и свои права, чтобы суметь их отстоять.

Счет 08 Вложения во внеоборотные активы

Вы уже знаете, что такое основные средства и нематериальные активы. Общее название для тех и других — внеоборотные активы. Они служат компании больше года и способны приносить ей доходы. А стоимость таких активов включают в расходы постепенно в течение срока использования.

Применение субсчетов и аналитических счетов в бухгалтерском учете и проблемы использования

В условиях использования компьютерных технологий возникает возможность максимальной детализации объектов, подлежащих учетному отражению, и одновременно минимизации расходов на организацию такого учета в различных разрезах, что позволяет принимать эффективные управленческие решения. Однако концепция организации аналитического учета, отвечающая потребностям управления, в настоящее время отсутствует, что не позволяет научно обосновать процесс контроля за деятельностью предприятия на основе использования аналитических данных. При этом недостаточно понятны роль субсчетов, необходимость и преимущества их использования для детализации бухгалтерской информации. Недопонимание субъектами хозяйствования необходимости применения научно обоснованных подходов к разработке рабочего плана счетов часто приводит к принятию необоснованных и неэффективных управленческих решений. В связи с этим существующие проблемные вопросы формирования и использования субсчетов и аналитических счетов бухгалтерского учета нуждаются в исследовании с целью создания методологического базиса для разрешения данной проблемы в практической деятельности предприятий.

Начисление заработной платы и ее отражение на счетах бухгалтерского учета

В данном материале дадим ликбез для кадрового бухгалтера по начислению заработной платы. Начисление заработной платы отражается по кредиту счета 70 “Расчеты с персоналом по оплате труда”. При начислении заработной платы проводки оформляются на сумму основной и дополнительной заработной платы соответственно: рабочих основного производства; рабочих вспомогательных производств; работников управления цехом и осуществляющих иную деятельность в интересах цеха в целом; работников аппарата управления организацией, а также обслуживающего персонала…

Обмен товаров и услуг: бухгалтерские проводки и налоги

Времена, когда деньги ничего не стоили и нужные товары можно было получить только в результате натурального обмена, ушли, будем надеяться, безвозвратно. Тем не менее и сейчас кому-то выгодно обменять свою продукцию на сырье, в счет арендной платы отремонтировать арендованное помещение, в обмен на рекламу оказать услугу. В общем, получить желаемое не бесплатно, но и не за деньги. Такие операции называют меной или бартером. Различие между этими терминами по большому счету лишь в том, что по договору мены вы меняете одну вещь на другую, а бартер – это обмен чего угодно на что угодно (товар – услуга, услуга – работа, пользование имуществом – товар и т.п.).

Операции по расчетам с бюджетом и внебюджетными фондами: отражение в бухгалтерском учете

Рассматриваются текущие хозяйственные операции по расчетам с бюджетом и внебюджетными фондами. Показано их отражение в бухгалтерском учете. В системе расчетных отношений денежные расчеты с бюджетом и внебюджетными фондами занимают особое место. Основным нормативным документом, в соответствии с которым устанавливаются перечень налогоплательщиков, налоговая база, налоговые ставки, сроки уплаты налогов и сборов, является НК РФ (части первая и вторая). Для отражения расчетов по социальному страхованию предназначен счет 69 “Расчеты по социальному страхованию и обеспечению”. Новый аванс работникам выдается только после расчета по предыдущему. Передача выданных под отчет наличных денег одним лицом другому запрещено. Возврат неиспользованных сумм аванса оформляется приходным кассовым ордером, перерасход выдается из кассы по расходному кассовому ордеру. Подотчетные суммы, не возвращенные работниками в установленные сроки, могут быть удержаны из заработной платы работника. Если данные средства не могут быть удержаны из заработной платы (сумма превышает 20% начисленной заработной платы), то они списываются на счет 94 “Недостачи и потери от порчи ценностей”, а затем относятся на субсчет 73-2 “Расчеты по возмещению материального ущерба”.

Учет затрат, отражавшихся ранее на счете 97 “Расходы будущих периодов” в 2011 году

Начиная с бухгалтерской отчетности за 2011 год строку “Расходы будущих периодов” убрали из вновь утвержденной формы бухгалтерского баланса, поскольку эти новые формы налоговая служба и Минфин рекомендуют применять непосредственно с отчетности за I квартал 2011 г. (Письмо ФНС России от 18.04.2011 N КЕ-4-3/6116; Письмо Минфина России от 24.01.2011 N 07-02-18/01). Впоследствии из Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ были исключены положения, касающиеся расходов будущих периодов (Пункт 65 Положения N 34н). Такое положение дел вызвало неоднозначную реакцию и замешательство бухгалтерского сообщества. Появилось огромное количество вопросов и обсуждений, следует ли избавляться от счета 97 “Расходы будущих периодов”, а если следует, то куда девать суммы, которые на нем числятся. Угроза, нависшая над счетом 97, показала, насколько наши бухгалтеры его любят. В основе этой любви, конечно, сугубо прагматичные причины: на счет 97 можно списать суммы, которые сейчас по тем или иным причинам нельзя (или не хочется) признавать в текущих расходах. Причин может быть несколько.

Природа возникновения двойной записи в бухгалтерском учете

Для разрешения проблемы развития российского учета и сближения его с международными правилами учета и отчетности необходимо строить методологию учета в соответствии с объективными процессами авансирования средств в кругообороте и обороте. В России сама идея двойной записи была заимствована из Германии, поэтому с дореволюционного периода по настоящее время для объяснения двойной записи используется балансовая теория.

Применение счета «Доходы будущих периодов»

В бухгалтерском балансе в разделе, предназначенном для отражения информации об обязательствах организации, имеется статья “доходы будущих периодов”. Причем определение понятия “Доходы будущих периодов” в отечественных нормативных документах отсутствует, только Инструкция по применению Плана счетов бухгалтерского учета дает характеристику счету 98 “Доходы будущих периодов”.

Рабочий план счетов бухгалтерского учета финансово-хозяйственной деятельности организации

Рабочий план счетов утверждается организацией в качестве приложения к учетной политике. Приводится рабочий План счетов учета финансово-хозяйственной деятельности организации на 2011 год с практическими примерами субсчетов.

www.mosbuhuslugi.ru

План счетов бухгалтерского учета 2017: инструкция и применение

Применение субсчетов и аналитических счетов в бухгалтерском учете и проблемы использования

В условиях использования компьютерных технологий возникает возможность максимальной детализации объектов, подлежащих учетному отражению, и одновременно минимизации расходов на организацию такого учета в различных разрезах, что позволяет принимать эффективные управленческие решения. Однако концепция организации аналитического учета, отвечающая потребностям управления, в настоящее время отсутствует, что не позволяет научно обосновать процесс контроля за деятельностью предприятия на основе использования аналитических данных. При этом недостаточно понятны роль субсчетов, необходимость и преимущества их использования для детализации бухгалтерской информации. Недопонимание субъектами хозяйствования необходимости применения научно обоснованных подходов к разработке рабочего плана счетов часто приводит к принятию необоснованных и неэффективных управленческих решений. В связи с этим существующие проблемные вопросы формирования и использования субсчетов и аналитических счетов бухгалтерского учета нуждаются в исследовании с целью создания методологического базиса для разрешения данной проблемы в практической деятельности предприятий.

Учет затрат, отражавшихся ранее на счете 97 “Расходы будущих периодов” в 2011 году

Начиная с бухгалтерской отчетности за 2011 год строку “Расходы будущих периодов” убрали из вновь утвержденной формы бухгалтерского баланса, поскольку эти новые формы налоговая служба и Минфин рекомендуют применять непосредственно с отчетности за I квартал 2011 г. (Письмо ФНС России от 18.04.2011 N КЕ-4-3/6116; Письмо Минфина России от 24.01.2011 N 07-02-18/01). Впоследствии из Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ были исключены положения, касающиеся расходов будущих периодов (Пункт 65 Положения N 34н). Такое положение дел вызвало неоднозначную реакцию и замешательство бухгалтерского сообщества. Появилось огромное количество вопросов и обсуждений, следует ли избавляться от счета 97 “Расходы будущих периодов”, а если следует, то куда девать суммы, которые на нем числятся. Угроза, нависшая над счетом 97, показала, насколько наши бухгалтеры его любят. В основе этой любви, конечно, сугубо прагматичные причины: на счет 97 можно списать суммы, которые сейчас по тем или иным причинам нельзя (или не хочется) признавать в текущих расходах. Причин может быть несколько.

Рабочий план счетов в учетной политике

Рабочий план счетов является неотъемлемой частью учетной политики любой организации. Обычно он приводится в одном из приложений к приказу об утверждении учетной политики. Необходимость его разработки обусловлена, прежде всего, требованиями законодательства. Ведь в соответствии со ст. 6 Федерального закона от 21.11.1996 N 129-ФЗ “О бухгалтерском учете” каждая организация при утверждении учетной политики должна утвердить в том числе и рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности. Аналогичное требование закреплено и в п. 4 ПБУ 1/2008 “Учетная политика организации” (утв. Приказом Минфина России от 06.10.2008 N 106н). Формировать рабочий план счетов должны также казенные, бюджетные и автономные учреждения. Ведь, согласно п. 6 Инструкции по применению Единого плана счетов (утв. Приказом Минфина России от 01.12.2010 N 157н) субъекты учета формируют свою учетную политику исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности учреждения и выполняемых им полномочий.

Применение счета «Доходы будущих периодов»

В бухгалтерском балансе в разделе, предназначенном для отражения информации об обязательствах организации, имеется статья “доходы будущих периодов”. Причем определение понятия “Доходы будущих периодов” в отечественных нормативных документах отсутствует, только Инструкция по применению Плана счетов бухгалтерского учета дает характеристику счету 98 “Доходы будущих периодов”.

Рабочий план счетов бухгалтерского учета финансово-хозяйственной деятельности организации

Рабочий план счетов утверждается организацией в качестве приложения к учетной политике. Приводится рабочий План счетов учета финансово-хозяйственной деятельности организации на 2011 год с практическими примерами субсчетов.

Построение плана счетов бухгалтерского учета с учетом применением МСФО

План счетов является фундаментальной основой любого учета компании, который представляет собой инструмент применения метода двойной записи. Грамотно составленный план счетов по МСФО, учитывающий вид деятельности и особенности учета компании, а также требования пользователей финансовой отчетности, позволит бухгалтеру не только оптимально вести учет и составлять отчетность, но и контролировать правильность ведения учета.

Приобретение основных средств за плату – бухгалтерский учет, счета учета

Основные средства могут поступать в организацию самыми разными способами, среди которых: приобретение, сооружение и изготовление за плату, сооружение самой организацией, поступление от учредителей в счет вклада в уставный капитал, безвозмездное поступление, а также другие случаи. И тем не менее основным способом поступления в организацию объектов основных средств является их приобретение за плату. О том, как осуществляется бухгалтерский учет основных средств, приобретенных за плату, мы расскажем в этой статье.

Внеоборотные активы транспортного предприятия

Внеоборотные активы – собственные средства организации, изъятые ею из хозяйственного оборота, но отражаемые в бухгалтерском балансе. Внеоборотные активы включают в себя основные средства, нематериальные активы, оборудование к установке, вложения во внеоборотные активы и некоторые другие виды активов. В статье рассмотрим счета, предназначенные для учета внеоборотных активов, а также порядок отражения данных счетов в бухгалтерском учете при наступлении наиболее распространенных фактов хозяйственной деятельности.

Бухгалтерский учет опционных контрактов: счета учета и корреспонденция

В качестве объекта бухгалтерского учета опционов выступает контракт на продажу или приобретение соответствующих ценных бумаг по оговоренной цене по истечении определенного времени. Бухгалтерский учет опционной премии можно вести разными способами. Рассмотрим два основных варианта учета, которые в настоящее время используются на практике.

Учетная политика: финансовые вложения, кредиты и займы. План и корреспонденция счетов

Рассматриваются операции, связанные с финансовыми вложениями в ценные бумаги, кредитами и займами. Разъясняется порядок оценки финансовых вложений и учета процентов (дисконта) по ним. Приводятся соответствующие бухгалтерские записи.

www.mosbuhuslugi.ru

Наименование счета | Номер счета | Номер и наименование субсчета |

Раздел I. Внеоборотные активы | ||

Основные средства | 01 | По видам основных средств |

Амортизация основных средств | 02 | |

Доходные вложения в материальные ценности | 03 | По видам материальных ценностей |

Нематериальные активы | 04 | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы |

Амортизация нематериальных активов | 05 | |

……………………………………………… | 06 | |

Оборудование к установке | 07 | |

Вложения во внеоборотные активы | 08 | 1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ |

Отложенные налоговые активы | 09 | |

Раздел II. Производственные запасы | ||

Материалы | 10 | 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7. Материалы, переданные в переработкуна сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и специальная одежда на складе 11. Специальная оснастка и специальная одежда в эксплуатации |

Животные на выращиваниии откорме | 11 | |

……………………………………………… | 12 | |

……………………………………………… | 13 | |

Резервы под снижение стоимости материальных ценностей | 14 | |

Заготовление и приобретение материальных ценностей | 15 | |

Отклонение в стоимости материальных ценностей | 16 | |

……………………………………………… | 17 | |

……………………………………………… | 18 | |

Налог на добавленную стоимость по приобретенным ценностям | 19 | 1. Налог на добавленную стоимость при приобретении основных средств 2. Налог на добавленную стоимость по приобретенным нематериальным активам 3. Налог на добавленную стоимость по приобретенным материально-производственным запасам |

Раздел III. Затраты на производство | ||

Основное производство | 20 | |

Полуфабрикаты собственного производства | 21 | |

……………………………………………… | 22 | |

Вспомогательные производства | 23 | |

……………………………………………… | 24 | |

Общепроизводственные расходы | 25 | |

Общехозяйственные расходы | 26 | |

……………………………………………… | 27 | |

Брак в производстве | 28 | |

Обслуживающие производства и хозяйства | 29 | |

……………………………………………… | 30 | |

……………………………………………… | 31 | |

……………………………………………… | 32 | |

……………………………………………… | 33 | |

……………………………………………… | 34 | |

……………………………………………… | 35 | |

……………………………………………… | 36 | |

……………………………………………… | 37 | |

……………………………………………… | 38 | |

……………………………………………… | 39 | |

Раздел IV. Готовая продукция и товары | ||

Выпуск продукции (работ, услуг) | 40 | |

Товары | 41 | 1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия |

Торговая наценка | 42 | |

Готовая продукция | 43 | |

Расходы на продажу | 44 | |

Товары отгруженные | 45 | |

Выполненные этапы по незавершенным работам | 46 | |

……………………………………………… | 47 | |

……………………………………………… | 48 | |

……………………………………………… | 49 | |

Раздел V. Денежные средства | ||

Касса | 50 | 1. Касса организации 2. Операционная касса 3. Денежные документы |

Расчетные счета | 51 | |

Валютные счета | 52 | |

……………………………………………… | 53 | |

……………………………………………… | 54 | |

Специальные счета в банках | 55 | 1. Аккредитивы 2. Чековые книжки 3. Депозитные счета |

……………………………………………… | 56 | |

Переводы в пути | 57 | |

Финансовые вложения | 58 | 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества |

Резервы под обесценение финансовых вложений | 59 | |

Раздел VI. Расчеты | ||

Расчеты с поставщикамии подрядчиками | 60 | |

……………………………………………… | 61 | |

Расчеты с покупателямии заказчиками | 62 | |

Резервы по сомнительным долгам | 63 | |

……………………………………………… | 64 | |

……………………………………………… | 65 | |

Расчеты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов |

Расчеты по долгосрочным кредитам и займам | 67 | По видам кредитов и займов |

Расчеты по налогам и сборам | 68 | По видам налогов и сборов |

Расчеты по социальному страхованию и обеспечению | 69 | 1. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию |

Расчеты с персоналом по оплате труда | 70 | |

Расчеты с подотчетными лицами | 71 | |

……………………………………………… | 72 | |

Расчеты с персоналом по прочим операциям | 73 | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба |

……………………………………………… | 74 | |

Расчеты с учредителями | 75 | 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов |

Расчеты с разными дебиторами и кредиторами | 76 | 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам |

Отложенные налоговые обязательства | 77 | |

……………………………………………… | 78 | |

Внутрихозяйственные расчеты | 79 | 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом |

Раздел VII. Капитал | ||

Уставный капитал | 80 | |

Собственные акции (доли) | 81 | |

Резервный капитал | 82 | |

Добавочный капитал | 83 | |

Нераспределенная прибыль (непокрытый убыток) | 84 | |

……………………………………………… | 85 | |

Целевое финансирование | 86 | По видам финансирования |

……………………………………………… | 87 | |

……………………………………………… | 88 | |

……………………………………………… | 89 | |

Раздел VIII. Финансовые результаты | ||

Продажи | 90 | 1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 9. Прибыль/убыток от продаж |

Прочие доходы и расходы | 91 | 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов |

……………………………………………… | 92 | |

……………………………………………… | 93 | |

Недостачи и потериот порчи ценностей | 94 | |

……………………………………………… | 95 | |

Резервы предстоящих расходов | 96 | По видам резервов |

Расходы будущих периодов | 97 | По видам расходов |

Доходы будущих периодов | 98 | 1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

Прибыли и убытки | 99 | |

Забалансовые счета | ||

Арендованные основные средства | 001 | |

Товарно-материальные ценности, принятые на ответственное хранение | 002 | |

Материалы, принятые в переработку | 003 | |

Товары, принятые на комиссию | 004 | |

Оборудование, принятое для монтажа | 005 | |

Бланки строгой отчетности | 006 | |

Списанная в убыток задолженность неплатежеспособных дебиторов | 007 | |

Обеспечения обязательств и платежей полученные | 008 | |

Обеспечения обязательств и платежей выданные | 009 | |

Износ основных средств | 010 | |

Основные средства, сданные в аренду | 011 | |

www.pocbuh.ru

затратные счета, списки статей, проводки

Пожалуй, тема затрат одна из самых важных в жизни фирмы. Пристальным вниманием ее не обходят ни владельцы фирм, ни налоговая инспекция. Для одних, лишние затраты – это уменьшение прибыли. Для других, необоснованные затраты – это занижение налогов. Тема учета затрат в бухгалтерском учете очень обширна, но знакомиться с ней начнем в этой статье.

Понятие Затраты…, но одно ли оно?

Читая книги и учебники по бухгалтерскому учету можно обнаружить, что вместе с понятием Затраты часто встречается понятие Расходы. Да так часто, что даже в одном предложении они порой бывают вместе. Можно подумать о равенстве этих понятий. Однако, между ними есть принципиальное различие.

Затраты в бухгалтерском учете – это уменьшение ресурса предприятия, но без его потери. Такие ресурсы как деньги, материалы или др. обмениваются на другой ресурс или обязательство.

В любом случае, ресурс “деньги” не потерян, а “превращен” либо в материалы, либо в обязательство.

Расходы в бухгалтерском учете – это безвозвратное превращение ресурсов фирмы для получения Выручки. Например: Продали товар и передали его покупателю. В этот момент себестоимость товара считается для фирмы Расходами.

Теперь, когда определена принципиальная разница между этими понятиями, следует быть внимательным к происходящим на предприятии событиям, чтобы для слов Затраты и Расходы ясно понимать каково их значение.

Названия статей Затрат и их группы

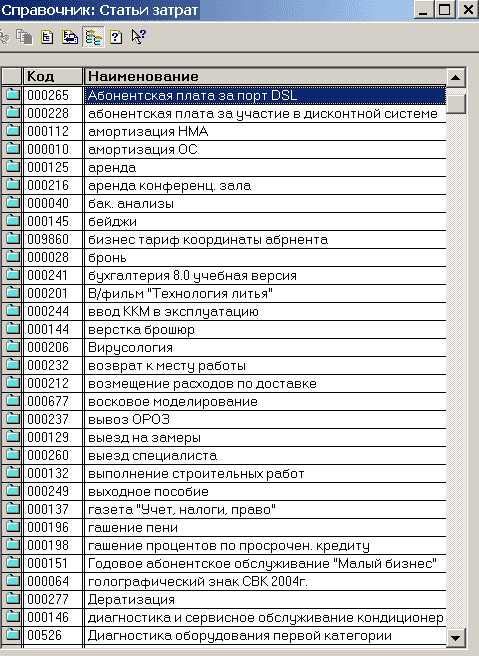

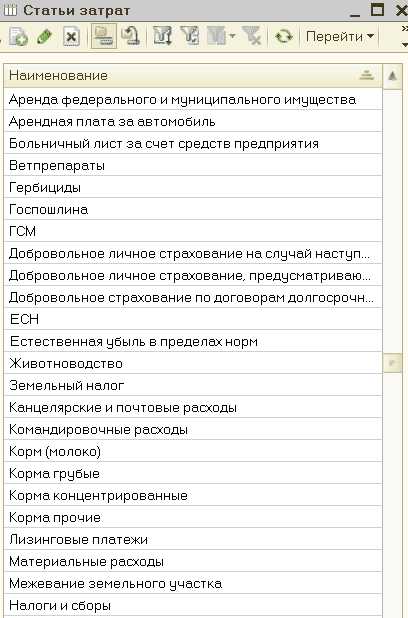

Всякое предприятие, стремясь заработать, вынуждено потратить деньги и понести затраты. Конкретный перечень таких затрат у фирм различается, но – есть и общие. К примеру, “канцелярия”, “зарплата работников”, некоторые виды налогов, “заправка картриджей”, “электроэнергия”, “коммунальные”, “аренда помещения” и много-много еще других. Посмотрите на перечень конкретных статей затрат, используемых в двух работающих предприятиях.

список статей затрат

затратные статьи список

Как видно, перечень ничем не ограничен: названия статей затрат зависят от бухгалтера. Разумеется, следует придерживаться трех условий:

а) название должно отражать суть затраты,

б) слишком большая детализация статей дает подробный анализ, но увеличивает сложность при регистрации,

в) слишком обобщенное название статьи затрат облегчает работу, но теряется возможность детального анализа.

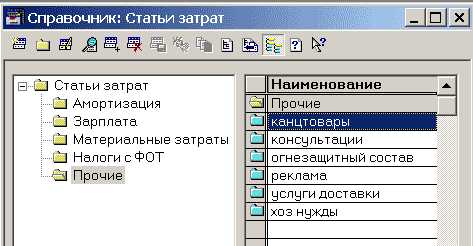

Наряду с названиями статей затрат, имеется возможность объединения их в группы. Какое дать название группе? Этот вопрос всегда актуален для фирм. Бухгалтерский учет предлагает каждую затрату относить к одной из пяти групп: “Материальные затраты”, “Амортизация”,”Затраты на оплату труда”, “Налоги с ФОТ”, “Прочие”.

Если взять за основу эти пять групп, то мы непременно потеряем детальный анализ затрат, поскольку уж очень обобщены эти группы. Следующий отчет “ОСВ по счету” показывает, как будут выглядеть собранные затраты.

Оборотно-сальдовая ведомость только по группам затрат

Для целей бухгалтерского учета это может быть достаточным. Но для анализа за деятельностью предприятия, для возможности управленческих решений в таких группах потеряна детализация. Выходом из этого положения будет специальный прием по заполнению списка затрат. Если за основу взять программу 1С Бухгалтерия, то справочник “Список затрат” можно заполнить следующим образом.

Справочник статей затрат по группам

В каждую группу, которую нам предлагает бухгалтерский учет, мы можем занести любое название статьи затрат, тем самым сохранив детализацию и возможность детального анализа. Теперь отчет “ОСВ по счету” может выглядеть так.

Оборотно-сальдовая ведомость по группам и статьям затрат

Как видите, мы смогли использовать рекомендуемые группы и сохранить нужную детализацию для анализа и принятия решений.

Бухгалтерские счета для Затрат и Расходов

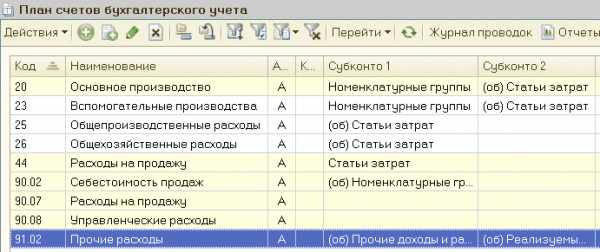

Для учета Затрат в бухгалтерском учете можно найти целый список счетов. Если выписать самые основные, то список будет такой: 20, 25, 26, 44, 91.2, 90.2, 90.7-90.8. А вот так выглядят настройки этих счетов в программе 1С Бухгалтерия.

План счетов – список счетов затрат и расходов

Счета Затрат и Расходов работают по принципу: собрать данные и передать их на финансовый результат. У большинства организаций данные собираются в течение месяца. А в последний день, собранные Затраты определенным способом переносятся на финансовый результат (закрытие месяца).

Для одних счетов этот путь – прямо сразу в формулу финансового результата. Для других – этот путь не всегда прямой. Бывает и так, что счет Затрат в одних случаях идет сразу на финансовый результат, а в других – проделывает путь.

Например.

Счет 44 уходит на финансовый результат, на 90.7.

Счет 91.2 уже участник формулы финансового результата.

Счет 26 в одних случаях уйдет на 90.8, в других случаях уйдет на 20 и уже там “затеряется/включится” в себестоимость полученной продукции. А когда продукция будет продана, то эта себестоимость перейдет на 90.2.

Счет 25 тоже уходит на 20 и “включается” в себестоимость продукции.

Количество используемых фирмой счетов затрат зависит от вида деятельности. Самые распространенные ситуации представлены в таблице.

Виды деятельности | Счета Затрат и Расходов |

производство | 20, 23, 25, 26; 44, 91.2, 90.2, 90.7 |

оказание услуг | 26, 91.2, 90.8 |

торговля | 44; 91.2, 90.2, 90,7 |

выполнение работ | 20, 26, 44, 91.2, 90.2, 90,7 |

Действия с Затратами и Расходами

В жизни фирмы происходит множество различных событий. Для событий, связанных с Затратами и Расходами, можно выделить следующие виды: а) прямая покупка, б) сейчас Затрата, в будущем Расход, в) обязательные Расходы, г) Закрытие месяца.

«ПРЯМАЯ ПОКУПКА». Это ситуации, когда фирма, совершая покупки у поставщика, сразу относит суммы на счета затрат. Самые распространенные – это покупка небольшого количества канцелярии, заправка картриджей, аренда помещений, услуги связи и др.

Как это выглядит в проводках, посмотрите в таблице

Дебет | Кредит | Распространенные ситуации |

20, 25, 26, 44 | 60, 71, 76 | аренда, канцелярия, коммунальные, связь, консультации и др. |

91.2 | 51 | комиссия банка за платежи, за обслуживание расчетного счета в банке (прочие расходы) |

«СЕЙЧАС ЗАТРАТА, В БУДУЩЕМ РАСХОД» Это ситуации, когда путь к счетам Затрат и Расходам лежит через предыдущие проводки.

Хороший пример – это материальные ценности. Сначала мы их покупаем и учитываем на соответствующих счетах. Однако, материальные ценности могут испортиться, могут служить сырьем и будут переданы в производство, могут быть проданы, а могут быть использованы для хозяйственной деятельности фирмы. В этих случаях, стоимость материальных ценностей начинает влиять на финансовый результат. Влияние происходит за счет того, что их стоимость попадает на счета Затрат и Расходов и дальше в формулу финансового результата.

Как это выглядит в проводках, посмотрите в таблице

Дебет | Кредит | Распространенные ситуации |

10, 41 | 60, 71 | покупка материальных ценностей |

20, 25, 26, 44; 90.2 | 10, 41 41, 43 | передача в производство, реализация товара или продукции |

Другой пример – это невыполненные обязательства. Взаимодействие фирмы с контрагентами построено на отношениях “товар/услуги – деньги”. Поскольку отношения эти не мгновенные, то возникает разрыв, который можно назвать обязательства. В зависимости от ситуации, обязательства могут быть у контрагента перед нашей фирмой, а может быть наоборот – фирма должна контрагенту.

Вот две распространенные ситуации.

1. Наша фирма заплатила контрагенту-поставщику и не получила свой товар/услугу.

2. Наша фирма продала(реализовала) товар/услугу контрагенту-покупателю и не получила оплаты.

Если долги не погашаются, то со временем, они могут быть признанны как долги нереальные для взыскания или же по которым истек срок исковой давности. Эти суммы фирма отнесет на прочие Расходы и получится, что потеряла свои ресурсы.

Как это выглядит в проводках, посмотрите в таблице

Дебет | Кредит | Распространенные ситуации |

60,76 | 50, 51 | оплатили поставщику (предоплата за товар/услугу) |

62 | 90.1 | продали товар/услугу покупателю |

91.2 | 60, 62,76 | прочие расходы по причине невозможности получить оплату или поставку товаров/услуг от контрагента |

Список прочих Расходов широк и требует отдельного изучения.

«ОБЯЗАТЕЛЬНЫЕ РАСХОДЫ» Если предположить, что фирма умеет вести деятельность, не используя прямую покупку Затрат и Расходов, все же внутри фирмы найдутся ситуации, где обязательно присутствуют Расходы. К таким обязательным расходам можно отнести: а) амортизация, б) зарплата, в) налоги с фонда оплаты труда, г) некоторые налоги.

Как это выглядит в проводках, посмотрите в таблице

Дебет | Кредит | Распространенные ситуации |

20,25,26,44 | 02, 05 | Амортизация Основных средств (ОС) и |

20,25,26,44 | 70 | Начисление заработной платы работникам |

20,25,26,44 | 69.Х | Начисление налогов с фонда оплаты труда (ФОТ) |

20,25,26,44 | 68.Х | Начисление уменьшающих прибыль налогов: |

«ЗАКРЫТИЕ МЕСЯЦА» Завершающим итогом всех действий со счетами затрат и расходов будет событие “закрытие месяца”. Происходит оно один раз в месяц и бывает самым последним среди всех действий.

Назначение события “Закрытие месяца” в том, чтобы осуществить два регламентных действия со счетами затрат и расходов и одно – со счетами финансового результата.

Первое действие – это по определенным правилам дособирать суммы на счета затрат и расходов.

Второе действие – по определенным правилам перенести собранные суммы на счета финансового результата.

Третье действие – высчитать Финансовый результат на соответствующих счетах и получить итог на 99 счете.

Как это, в общем, выглядит в проводках.

Дебет | Кредит | Основные действия |

20,25,26,44 | 02, 05 | Амортизация ОС и НМА (дособираем) |

20,25,26,44 | 97 | Расходы будущих периодов (дособираем) |

20,25,26, | 66,67 | Начисление проценты по займам и кредитам (дособираем) |

20,25,26, 44 | 69.Х | Начисление налогов с ФОТ (дособираем) |

20 | 25 | Дособираются затраты на производство (закрытие 25 счета) |

20 | 26 | Дособираются затраты на производство (закрытие 26 счета) |

40, 43 | 20 | Закрытие 20 счета |

90.2 | 20 | Доначисление фактической себестоимости для проданной продукции, выпущенной в текущем месяце |

90.8 | 26 | Перенос собранных управленческих расходов |

90.7 | 44 | Перенос собранных расходов на продажу |

90.9 | 99 | Доход – финансовый результат по основной деятельности |

99 | 90.9 | Убыток – финансовый результат по основной деятельности |

91.9 | 99 | Доход – финансовый результат по НЕ-основной деятельности |

99 | 91.9 | Убыток – финансовый результат по НЕ-основной деятельности |

В результате на 99 счете появится итоговый Финансовый результат.

Прибыль, если будет на 99 счете остаток в Кредите.

Убыток, если будет на 99 счете остаток в Дебете.

Ни одна фирма в своей деятельности не обходится без Затрат. Тема затрат играет ключевую роль в учете. Ведь от придумывания структуры и названий Затрат зависит будущий анализ и принятие решений. От сумм Затрат зависит результат в формуле финансового результата и, конечно, же налогооблагаемая прибыль. Виды деятельности диктуют свои счета для учета Затрат и Расходов. При этом каждый бухгалтерский счет затрат обладает набором правил, как он должен закрываться на финансовый результат.

buhucheba.ru

План счетов – это… Инструкция по применению Плана счетов бухгалтерского учета

План счетов – это неотъемлемая часть работы бухгалтера, как с опытом работы, так и новичка. По сути, все счета, используемые для отражения операций организации, систематизированы в общий документ. Его и назвали Планом счетов. Это своего рода таблица, в которой собраны все необходимые для работы цифровые обозначения, используемые в проводках. Также стоит помнить, что предприятие может создавать свой рабочий План счетов. Однако следует придерживаться Инструкции по применению данного документа. Она позволяет бухгалтеру найти ответы на многие вопросы, связанные со счетами.

Что такое План счетов?

Не секрет, что в бухгалтерском учете любой организации используются так называемые проводки. Они помогают отражать как прибытие, как и убыль различных элементов. В проводке активное участие принимают счета. По сути, именно они и составляют основу операций.

По факту, План счетов – это таблица, в которой содержится перечень всех используемых бухгалтерией счетов. Это схема, помогающая верно регистрировать ведение хозяйственных и финансовых операций любой организации. Стоит отметить, что любое предприятие ведет такого рода учет. Даже “Бухучет для чайников” предлагает в первую очередь ознакомиться с Планом счетов, а также с его разделами.

Законодательное регулирование

План счетов – это не просто бумага, которую используют отдельные бухгалтеры. Он не изменен для всякого рода организаций. Так, ввод в обращение текущего плана счетов было закреплен Федеральным законом в 2000 году, а в дальнейшем была новая редакция от 2010 года, то есть спустя десять лет. То есть данные нормативные документы оговаривают, какие именно счета и для чего используются предприятием.

Если же организации необходимо использовать дополнительные счета, то здесь может помочь “Инструкция по применению плана счетов бухгалтерского учета”. В ней можно найти структуру конкретного счета. Вероятно, на нем можно отображать то или иное действие. Если же такой вариант не был найден, то позволяется использовать счета, которые не были затронуты в основном плане счетов. Однако эти нововведения должны быть закреплены в учетной политике организации.

Рабочий план счетов организации

Как уже говорилось выше, предприятие может структурировать свой собственный план счетов. При этом нужно придерживаться ряда правил. Так, основываясь на Инструкции к Плану счетов, предприятие может выбрать те счета, которые необходимы для работы с конкретными операциями.

К слову, по согласованию с Минфином организация может использовать дополнительные системы бухгалтерских счетов. Это возможно в случаях, когда специфика организации этого требует. Готовый план счетов конкретной организации закрепляется в учетной политике. Это становится инструментом для ведения качественной деятельности организацией, а также упрощает хозяйственную деятельность.

Схема рабочего плана счетов

В существующих пособиях, таких как «Бухучет для чайников», дается не только примерное содержание рабочего плана для предприятия разного профиля, но и теоретическая база.

К примеру, рабочий план представляет собой разветвленную структуру. На первом месте стоят синтетические счета. На них учитывают капитал, его движение, прочие обязательства и имущество, а также хозяйственные процессы.

На аналитических счетах можно отражать более конкретные действия. Наличие такого рода счетов позволяет проводить проверку операций. Однако наличие такого вида счетов необязательно.

Есть еще субсчета, которые помогают детализировать операции. Так, на предприятиях, связанных с производством, можно выделить отдельные субсчета по видам продукции или изделий. План счетов с пояснениями помогает бухгалтеру составить рабочий план «под себя».

Состав Плана счетов

В настоящее время План счетов состоит из восьми разделов. Всего в них описано шестьдесят счетов. Интересен тот факт, что в самом плане присутствуют цифры от одного до девяноста девяти. Это означает, что ряд цифр остается свободным от конкретного счета. Это как раз на тот случай, если специфика деятельности организации позволяет допустить использование дополнительных синтетических счетов, то есть предприятие может использовать свободные номера. Бухгалтерский план счетов с субсчетами также имеет забалансовые счета, на которых отражаются, например, арендованное имущество или же материальные ценности, которые были приняты организацией на хранение.

Всего План счетов имеет восемь больших разделов, в которых и распределены все счета, кроме забалансовых. Также есть указания относительно того, какие субсчета к каждому из синтетических счетов можно открыть и под каким номером.

Коротко о забалансовых счетах

Забалансовыми называют те счета, которые не принадлежат ни одному из разделов Плана счетов. В них указываются операции, связанные со средствами, которые не принадлежат организации, но, к примеру, находятся у нее на временном хранении.

Забалансовые счета также называют вспомогательными. Примечательно, что операции по ним в итоге не отражаются в бухгалтерском балансе, они также никаким образом не влияют на финансовый результат деятельности организации. В плане счетов они представлены в виде трехзначных чисел, начиная с нуля. То есть первый счет такого плана носит номер 001, и так далее. Завершает этот своего рода раздел счет с номером 007.

Какие разделы включены в План счетов?

Как уже говорилось, План счетов состоит из восьми разделов со своими счетами. Они структурированы, что позволяет быстро найти необходимую информацию.

- Внеоборотные активы предприятия. Сюда относятся основные средства на балансе организации, их амортизация, а также нематериальные активы;

- Производственные запасы. В данном разделе можно встретить бухгалтерские синтетические и аналитические счета по учету движения материалов, резервов компании или, например, приобретение каких-либо материальных ценностей;

- Затраты на производство. Как становится ясно из названия, сюда включены счета, напрямую связанные со всевозможными видами производств.

- Готовая продукция. Соответственно, на счетах, расположенных в данном разделе, можно учитывать готовую продукцию, рассчитывать ее стоимость.

- Денежные средства. Сюда включены такие счета, как «касса», «расчетный счет», «денежные переводы».

- Расчеты. Данная обширная группа включает в себя множество вариантов расчетов, начиная от погашения задолженности перед кредиторами и заканчивая выплатой или начислением заработной платы работникам организации.

- Капитал. Этот раздел помогает структурировать счета, связанные с уставным, резервным или добавочным капиталами организации.

- Финансовые счета. Данный, заключительный раздел включает в себя счета, помогающие выявить результат продажи, а также итоговый финансовый результат для предприятия в конце года.

Синтетические и аналитические счета: в чем разница?

Как известно, можно выделить три группы счетов бухгалтерского учета, а именно, синтетические, субсчета и аналитические. Все три группы взаимосвязаны, однако есть вероятность, что они могут быть неправильно поняты, особенно начинающими бухгалтерами.

Так, синтетические счета как раз располагаются в плане счетов. То есть, счет 10 с названием «материалы» находится в разделе «затраты на производство». Сюда включены все средства, которые присутствуют в производственной деятельности, за исключением основных.

В свою очередь, данный счет имеет субсчета. Это более конкретизированный вариант. То есть к синтетическому счету «материалы» можно открыть субсчет под номером один и названием «сырье и материалы». То есть сюда уже не входят ни животные, ни запасные части, – только то, что описано в названии конкретного субсчета.

Аналитический же счет позволяет еще больше конкретизировать учет. То есть нефть, к примеру, это будет отдельный аналитический счет, который открывается к субсчету. Таким образом, аналитический счет помогает структурировать учет хозяйственной деятельности, а также позволяет проверять, на каких статьях затрат можно сэкономить.

Инструкция по применению готового Плана счетов

Инструкцией называют документ, который помогает бухгалтеру верно использовать имеющийся План счетов. В ней указана следующая информация:

- Номер счета.

- Полное наименование.

- Назначение счета, а именно – его содержание и общая структура.

- Способы применения, то есть порядок его заполнения.

То есть инструкция помогает бухгалтерии грамотно использовать каждый из счетов. Ознакомившись с данным документом, организация может приступить к составлению рабочего плана конкретного предприятия.

Практические советы по составлению рабочего Плана счетов предприятия

После ознакомления с инструкцией по применению данного документа можно приступать к конкретному составлению Плана счетов предприятия.

Необходимо учитывать, что в дальнейшем могут произойти изменения, предполагающие внесение новых, дополнительных счетов в структуруе предприятия. Поэтому нужно позаботиться о том, чтобы находились резервные субсчета.

Также лучше минимизировать количество применяемых для осуществления учета счетов. Это помогает облегчить способы отражения хозяйственной деятельности. То есть если есть возможность отказаться от применения какого-либо счета, лучше это сделать.

Также стоит помнить, что глобальные изменения в уже существующий План счетов организации внести не так просто. Поэтому лучше продумать, каким видится будущее предприятия через пару лет. Вероятно, есть перспектива возникновения нового вида продукции.

Не стоит забывать и о том, что сейчас ведение бухгалтерского учета автоматизировано, однако это не мешает многим специалистам осуществлять проверки и вручную. Так, популярная оборотная ведомость по счетам, которая позволяет выявить ошибки по конкретному счету, также прекрасно создается с помощью программы 1С.

fb.ru