виды и источники :: SYL.ru

Перед тем как ознакомиться с тем, что представляют собой инвестиции в основной капитал, стоит рассмотреть оба понятия по отдельности. Это поможет более подробно разобраться в них и избежать ошибок в дальнейшем.

Понятие инвестиций и основного капитала

Инвестиции представляют собой долгосрочные вложения капитала в объекты различных видов деятельности для получения дохода в дальнейшем.

Основным капиталом является имущество предприятий, которое выражено в денежном эквиваленте. К нему можно отнести материальные ценности организации, а также финансовые и нематериальные активы.

Понятие инвестиций в основной капитал

Инвестиции в основной капитал – это вложения, которые будут способствовать приобретению, созданию, а также расширению основных фондов предприятия. Результатом данного процесса может стать сооружение новых объектов и модернизация оборудования, покупка необходимых транспортных средств и инструментов. Кроме того, выполняются другие действия, направленные на развитие того или иного субъекта экономики.

На сегодняшний день подобные инвестиции занимают преимущественную часть общего количества вложений каждой организации. Стоит отметить, что объем инвестиций в основной капитал является непостоянным. Этот показатель может меняться достаточно часто в зависимости от потребностей предприятия.

Виды рассматриваемых инвестиций

Рассматривая сферы финансового вложения, выделяют такие виды инвестиций:

- строительство;

- ведение сельского хозяйства;

- лесное хозяйство и охота;

- рыбное хозяйство;

- промышленность;

- торговля;

- область ресторанного и отельного бизнеса;

- сфера связи и транспорт;

- ремонт оборудования и бытовых изделий;

- торговля и аренда объектов недвижимости;

- охрана здоровья;

- область государственного управления;

- образование;

- финансовая деятельность;

- предоставление индивидуальных и коммунальных услуг;

- культура и спорт.

В указанных сферах деятельности инвестиции в основной капитал стабильно прослеживаются. Стоит учитывать, что их показатели изменяются в зависимости от эффективности. Необходимо ознакомиться с условиями, которые имеют значение для обеспечения ее достаточного уровня.

Факторы, которые влияют на эффективность инвестиций

Различные факторы оказывают влияние на показатели инвестиций в основной капитал, что сказывается на функционировании предприятия. Ими на общегосударственном уровне могут быть:

- целесообразность экономической политики, которая проводится в стране;

- социальная обстановка в стране;

- показатели совершенства систем налогообложения;

- наличие и суть инвестиционных рисков в определенном государстве для капиталовкладчиков;

- условия, которые созданы для привлечения капиталов из-за рубежа.

Необходимо учитывать условие: финансирование инвестиций в основной капитал может снизиться, что станет результатом недостаточной эффективности инвестиционной политики в государстве. Одним из основных факторов, который может отобразиться на этом, является степень инфляции в стране.

Когда рассматриваются отдельные регионы государства и определенные предприятия, на объем вложений могут повлиять:

- уровень применения производственных основных фондов и мощности;

- конкурентоспособность распространяемой продукции;

- качество и эффективность инвестиционных проектов, реализуемых организациями;

- рациональность в процессе обращения с ресурсами предприятия.

Учитывая данные факторы, можно увеличить объем инвестиций, поступающих в основной капитал.

Источники вкладов в основной капитал

Разделяя факторы, которые оказывают влияние на инвестиции в основной капитал, счет бухгалтерского учета составляет компания. Стоить отметить, что источниками финансовых потоков являются средства, принадлежащие предприятию, программные продукты, торговые марки, патенты, а также активы земельных фондов.

Инвестиции в основной капитал также могут поступать из привлеченных активов благодаря выпуску акций компании. Они обладают особым влиянием на структуру вложений. Стоит также учитывать, что денежные взносы могут выделяться группами промышленно-фондового типа, а также акционерными обществами и холдинговыми компаниями. Подобные инвестиции вкладываются по безвозвратному принципу и именно их можно назвать одними из наиболее эффективных источников экономического развития организаций и экономики в целом.

Что необходимо для привлечения инвестиций?

Никто не будет заниматься благотворительностью и вкладывать средства в деятельность, не имея при этом выгоды. По этой причине составляется специальный инвестиционный договор, в котором указывается объект, обязательства обеих сторон, их ответственность и сроки. На его основе инвестор получает право на свою долю прибыли.

В подобном партнерстве риск существует лишь для инвестора, потому что он не может быть полностью уверен в прибыльности предпринимательской деятельности. При этом если компания не получит дохода, она не должна будет выплачивать ничего инвестору.

Без особых причин совершать вклады также инвесторы не станут. Для привлечения средств необходимо составить грамотный бизнес-план. Он должен отображать и обосновывать прибыльность вложений. Требуется предварительно обдумывать условия, на которых компания согласится на инвестирование. Кроме того, стоит продумать детали, присутствующие в данном процессе. В противном случае предприниматель может оказаться в неопределенной ситуации.

Инвестиции в основной капитал несложно привлечь, к тому же это выгодное взаимодействие для обоих участников сделки. По этой причине также просто найти инвестора для действительно прибыльного дела.

www.syl.ru

Инвестиции в основной капитал – Что такое инвестиции в основной капитал?

Перед тем как перейти к понятию инвестиций в основной капитал составим определение основного капитала.

Основной капитал это все имущество организации выраженное в денежном эквиваленте. В него входят все материальные ценности предприятия (недвижимость и оборудование, земля, транспорт и т.п.), финансовые активы (ценные бумаги организации, задолженность сторонних организаций, инвестиции организации), нематериальные активы (патенты, лицензии, гранты и т.п.).

Таким образом, получается, что инвестиции в основной капитал это вложения способствующие покупке, созданию и расширению основных фондов предприятия. Результатом инвестиций в основной капитал является строительство новых объектов, ремонт и модернизация оборудования, приобретение транспорта, инвентаря и необходимого инструмента, покупка недвижимости и другие необходимые действия для развития того или иного экономического субъекта.

Сущность и роль инвестиций в основной капитал

Для успешного и конкурентоспособного положения на рынке каждая организация постоянно стремится к росту и совершенствованию собственных технологий и способов производства для улучшения собственной коммерческой эффективности и состоятельности.

В процессе любого производства потребляются различные виды ресурсов. Конечным итогом этого потребления является создание и выпуск готовой продукции. Потребляемыми ресурсами будут материальные, нематериальные и денежные активы необходимые для полноценного функционирования предприятия. Все эти факторы производства обеспечиваются основным капиталом компании. И именно поэтому инвестиции в основной капитал это основная движущая сила увеличения объемов производства и роста его экономической состоятельности.

Также инвестиции в основной капитал способствуют более гибкому и тонкому регулированию уровня цен на выпускаемую продукцию, увеличению прибыли, структурированию и обновлению производства.

Источники финансирования инвестиций в основной капитал

Так как инвестиции в основной капитал это главная стимулирующая сила развития предприятия, она требует средств финансирования.

Основными источниками инвестиций выступают собственные и привлеченные средства.

Источники формирования собственных средств:

- прибыль организации

- амортизационные отчисления.

Источники формирования привлеченных средств:

- банковские кредиты и займы

- займы у сторонних организаций

- средства бюджетов разных уровней

- внебюджетные средства

- иностранные инвестиции

- прочие источники.

Уровень эффективности инвестиций в основной капитал

Такой показатель как уровень эффективности инвестиций в основной капитал способен показать степень успешности функционирования конкретного предприятия или отдельной отрасли и даже страны в целом.

Степень отдачи от вложений в основной капитал могут воздействовать следующие факторы:

- уровень конкуренции того или иного выпускаемого предприятием товара. Уровень конкуренции на сопутствующем рынке

- эффективность использования производственных мощностей организации, уровень из загруженности и рациональность использования

- эффективность качественной и профессиональной реализации действующих инвестиционных проектов предприятия

- рациональное использование ресурсов предприятия (материальных, денежных, трудовых и т.д.).

На государственном уровне на эффективность вложений в основной капитал влияют:

- государственная экономическая политики

- развитость налоговой системы

- социальная обстановка

- реальные инвестиционные риски

- уровень инвестиционного потенциала.

investicii-v.ru

Статистический анализ объема инвестиций в основной капитал в РФ

Библиографическое описание:

Конденкова М. А. Статистический анализ объема инвестиций в основной капитал в РФ [Текст] // Инновационная экономика: материалы IV Междунар. науч. конф. (г. Казань, октябрь 2017 г.). — Казань: Бук, 2017. С. 7-9. URL https://moluch.ru/conf/econ/archive/262/12656/ (дата обращения: 21.12.2018).

В статье дана оценка динамики объема инвестиций в основной капитал и проведен факторный анализ объема инвестиций в основной капитал в РФ. Построена регрессионная модель высокого качества.

Ключевые слова: инвестиции в основной капитал, валовой внутренний продукт, парный коэффициент корреляции, корреляционно-регрессионный анализ

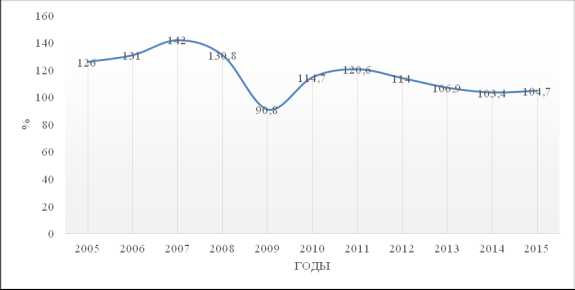

Рост благосостояния общества, а также развитие экономики основаны на высоком масштабе воспроизводства товаров и услуг. Не последнюю роль в этом процессе выполняют инвестиции. На данный момент капитальные вложения являются одним из основных направлений вложения инвестиций в нашей стране. Для грамотного же вложения инвестиций, знания сложившейся в настоящий момент ситуации в данной сфере, либо ситуации, которая была ранее, необходимо проводить статистическое прогнозирование инвестиций в основной капитал [1, 2]. В качестве основного инструментария исследования в этом случае выступает методология изучения многомерных временных рядов и, прежде всего, его важнейшая ветвь — корреляционный и регрессионный анализ. На рисунке 1 представлена динамика объема инвестиций в основной капитал с 2005–2015 гг.

Рис. 1. Динамика объема инвестиций в основной капитал в РФ, в %

Визуальный анализ рисунка 1 показал, что инвестиции в основной капитал в Российской Федерации имеют тенденцию к росту до 2007 года, затем с 2007 наблюдается снижение, после, с 2009 года снова имеет место тенденция к росту и продолжается до 2011 года, в 2011 году начинается снижение объема инвестиций и их повышение отмечается лишь в 2015 году.

Проведем корреляционно-регрессионный анализ объема инвестиций в основной капитал в РФ за период 2005–2015 гг. Исходные данные для анализа цен взяты из базы данных Федеральной службы государственной статистики.

Рассмотрим следующий набор показателей:

Y — Объем инвестиций в основной капитал, темп роста %;

X1 — Валовой внутренний продукт, темп роста %;

Х2 — Среднедушевые денежные доходы населения по РФ, темп роста %;

Х3 — Численность безработных по РФ, тыс. чел.;

Х4 — Степень износа основных фондов в РФ, %;

Х5 — Уровень инфляции в РФ, %.

Проведем корреляционный анализ исходных показателей. Для этого строим матрицу коэффициентов парной корреляции (Анализ данных — корреляция) [3].

Таблица 1

Корреляционная матрица

Y | X1 | Х2 | X3 | X4 | Х5 | |

Y | 1,000 | |||||

X1 | 0,876 | 1,000 | ||||

Х2 | 0,742 | 0,563 | 1,000 | |||

X3 | 0,382 | 0,553 | 0,525 | 1,000 | ||

X4 | -0,374 | -0,229 | -0,741 | -0,578 | 1,000 | |

Х5 | 0,250 | 0,052 | 0,274 | -0,063 | -0,312 | 1,000 |

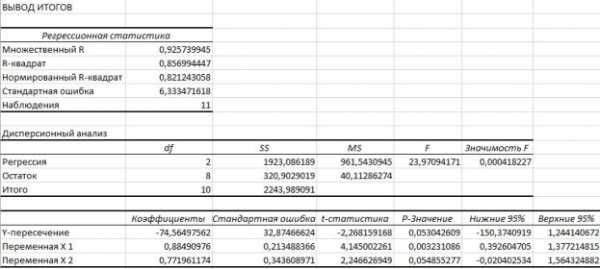

Из корреляционной матрицы видно, что наиболее тесная связь наблюдается между результативным признаком Y и факторными Х1 и X2, так как значения коэффициентов корреляции являются наибольшими (табл. 1). На основании полученных данных проведем регрессионный анализ (рис. 2).

Уравнение регрессии:

На основе коэффициентов регрессионного уравнения можно сказать, что

– с увеличением объема ВВП на 1 % объем инвестиций в основной капитал в среднем будет увеличиваться на 0,885 %;

– с увеличением среднедушевых денежных доходов населения по РФ на 1 % объем инвестиций в основной капитал в среднем будет увеличиваться на 0,772 %.

Рис. 2. Регрессионная статистика

Коэффициент детерминации для уравнения составил 0,857, что говорит о том, что 85,7 % вариации объема инвестиций в основной капитал зависит от факторов, включенных в модель. На остальные неучтенные в модели факторы приходится 14,3 %.

Проверка адекватности модели осуществляется с помощью расчета F-критерия Фишера. Фактическое значение статистики Фишера для коэффициента детерминации составило F

Множественный коэффициент корреляции равен 0,926, что свидетельствует о прямой и тесной связи между признаками [4].

Проведем оценку значимости параметров уравнения с помощью t-критерия Стьюдента. =4,15, =2,25, =2,3060. Так как > , то параметр а больше табличного значения, таким образом он является статистически значимым, так как , значит параметр b меньше табличного значения, таким образом он является статистически не значимым.

Проведенный анализ позволяет сделать вывод о том, что объем инвестиций в основной капитал в значительной степени зависит от объема ВВП, что можно объяснить тем, что с увеличением ВВП растет рентабельность деятельности предприятий, увеличивается их прибыль, что позволяет проводить больше капиталовложений. В последнее время в стране произошел ряд изменений, направленных на улучшение инвестиционного и предпринимательского климата в России. Усилия Правительства Российской Федерации и всей системы власти сконцентрированы на обеспечении равных условий конкуренции, защите прав собственности, повышении финансовой прозрачности предприятий и организаций. Все это должно позволить уже в ближайшее время создать условия для значительного притока долгосрочных инвестиционных ресурсов в экономику России.

- Тимофеева Т. В., Снатенков А. А. Оценка инвестиционной привлекательности регионов РФ // Труды V Всероссийской конференции молодых ученых по институциональной экономике. Екатеринбург. 2007. С. 187–190.

- Снатенков А. А. Оценка инвестиционной привлекательности публичных компаний нефтегазового комплекса: монография / А. А. Снатенков, Н. М. Пахновская. — Оренбург, 2016. 142с.

- Елисеева И. И. Эконометрика: учебник для магистров / И. И. Елисеева; под ред. И. И. Елисеевой. — М.: Издательство Юрайт, 2014. — 449 с.

- Тимофеева Т. В., Снатенков А. А. Практикум по финансовой статистике. М.: Финансы и статистика. 2014.

Основные термины (генерируются автоматически): основной капитал, РФ, темп роста, табличное значение, Валовой внутренний продукт, Российская Федерация, регрессионный анализ, корреляционная матрица, денежный доход населения, тесная связь.

Похожие статьи

Факторный анализ валового внутреннего продукта РФ

Ключевые слова: ВВП, корреляционно–

Исследование динамики инвестиций в основной капитал…

Основные термины (генерируются автоматически): кредит, лицо, корреляционно–регрессионный анализ, прожиточный минимум, объем, Доход населения

Статистический анализ уровня жизни населения России

Основные термины (генерируются автоматически): темп роста, располагаемый доход населения, Российская Федерация, анализируемый период, прожиточный минимум, нефинансовый актив РФ, корреляционно–регрессионный анализ…

Статистическое изучение валового внутреннего продукта РФ

Основные термины (генерируются автоматически): денежная масса, корреляционная матрица, РФ, ВВП, регрессионный анализ, стандартная ошибка, парной коэффициент корреляции, уровень ВВП, влияние.

Статистическое изучение регионального распределения доходов…

Основные термины (генерируются автоматически): доход населения, корреляционно–регрессионный анализ, среднедушевой доход населения, субъект РФ, уравнение регрессии, коэффициент вариации, метод группировки.

Эконометрический анализ валового внутреннего продукта России

Факторный анализ валового внутреннего продукта РФ. В статье рассмотрено влияние макроэкономический показателей на валовой внутренний продукт Российской Федерации за. Ключевые слова: ВВП, корреляционно–регрессионный анализ…

Анализ динамики доходов в бюджетную систему от налогов…

Ключевые слова: налоги, государственный бюджет, корреляционно–регрессионный анализ, доходы Российской Федерации. Основное звено финансовой системы — государственный бюджет, объединяющий все финансовые категории.

Инвестиционная безопасность РФ в современных условиях

Основные термины (генерируются автоматически): основной капитал, РФ, темп роста, табличное значение, Валовой внутренний продукт, Российская Федерация, регрессионный анализ, корреляционная матрица, денежный доход населения, тесная…

Построение эконометрических моделей для анализа…

Ключевые слова: инвестиции в основной капитал, эффективность инвестиционной деятельности, регрессионный анализ, валовый региональный продукт.

moluch.ru

Инвестиции в основной капитал

Введение

Одной

из основных проблем обеспечения

устойчивого экономического роста

хозяйствующих субъектов в

В этих условиях особенно важным становятся задачи научно обоснованного анализа и организации процесса воспроизводства основного капитала на предприятиях: оценки необходимого инвестиционного фонда; влияния на его размеры временного фактора, конъюнктуры финансового рынка, применяемых методов амортизационных начислений; определение источников инвестиций и пропорций между ними.

Изложенные обстоятельства определяют актуальность проведения теоретических исследований, разработки новых методических подходов к проблеме оптимизации структуры инвестиций в обновление основного капитала.

Целью данной курсовой работы является разработка рекомендаций по эффективному размещению инвестиций в основной капитал ЗАО «Изоплит» и определение их оптимальной структуры.

Поставленная цель обусловила необходимость решения ряда задач:

–

выявить существующие подходы

к трактовке категорий «

– определить экономическое содержание основного капитала;

– выявить источники финансирования и определить роль капитальных вложений;

–

проанализировать структуры

– изучить методы анализа и оценки основного капитала;

– провести анализ основного капитала на ЗАО «Изоплит»;

– наметить основные пути улучшения использования основного капитала

В качестве объекта в курсовой работе выступает основной капитал ЗАО «Изоплит».

Предметом курсовой работы являются методы определения оптимальной структуры инвестиций при размещении их в основном капитале промышленного предприятия.

Информационным

источником курсовой работы является

бухгалтерская (финансовая) отчетность

за 2006-2008гг. При написании курсовой

работы была использована учебная и периодическая

литература, труды таких экономистов как:

Вахрин П.И., Гаврилова А.Н., Грузинов В.

П., Лапуста

М. Г., Ковалева

А.М., Савицкая

Г.В.

1. Теоретические аспекты

1.1

Различия в определении

В СНС-1993 г. под основным капиталом понимают материальные и нематериальные активы (фонды), являющиеся результатом производства, которые повторно или многократно используются в процессе производства более года. При этом материальные основные фонды включают следующие типы активов: здания и сооружения; машины и оборудование, транспортные средства; культивируемые активы (скот племенной, продуктивный, рабочий, сады, виноградники и другие насаждения), используемые многократно ради получения продуктов. Нематериальные основные фонды включают: затраты на геолого-разведочные работы; затраты на программное обеспечение и базы данных для ЭВМ; оригиналы литературных и художественных произведений (фильмы, звукозаписи, рукописи и т.п.), являющиеся основой для их тиражирования.

Таким образом, в СНС-1993 г. понятие основного капитала отождествляется в первую очередь с нефинансовой природой данного вида актива, который получен в процессе производства и может быть представлен в виде материальных либо нематериальных объектов.

В

финансово-кредитном

Несмотря на то что термины “основной капитал”, “основные фонды”, “основные средства” в отечественной литературе часто употребляются как синонимы, между ними все же существуют различия.

В Большом экономическом словаре [3, с. 356] “основной капитал” одним из определений представляется как “основные средства, необходимые компании для осуществления производственной деятельности, срок амортизации которых превышает один год”. В то же время дается определение “основным средствам” как совокупности материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере. То есть, с одной стороны, понятия отождествляются, с другой – им даются разные определения.

А.Д. Шеремет в понятие “основной капитал” включает основные средства, а также незавершенные долгосрочные инвестиции, нематериальные активы и новые долгосрочные финансовые инвестиции [2, с. 89]. Последнее определение наиболее точно отражает различия между понятиями “основной капитал” и “основные средства”.

Общероссийский

классификатор основных фондов (ОКОФ),

разработанный с учетом положений

международной стандартной

Эта же особенность отмечена и в учебнике по статистике [20, с. 294], где дается различие между понятиями “основные средства” и “основные фонды” и отмечается, что для целей бухгалтерского учета более употребимым является понятие основных средств.

К

основным средствам относятся те

же виды объектов, что и к основным

фондам, кроме того, в составе

основных средств учитываются

Более

детальный анализ исторического

опыта действующей нормативной

базы и научной литературы позволяет

нам сделать вывод о

Основные фонды предприятия делятся на материальные и нематериальные основные фонды. К материальным основным фондам относятся основные средства, а к нематериальным основным фондам – нематериальные активы предприятия. Нематериальные активы – это совокупность объектов, которые не обладают вещественной формой, длительное время используются в хозяйственной деятельности и приносят доход предприятию.

Основные средства – это совокупность материально-вещественных ценностей, действующих в неизменно натуральной форме в течение длительного периода времени, которые утрачивают свою стоимость по частям.

Таким образом, основной капитал предприятия составляют основные средства, нематериальные активы, капитальные вложения и долгосрочные финансовые вложения. То есть категория “основные фонды” обозначает часть имущества предприятия, которое больше имущества, обозначаемого как “основные средства”, на величину нематериальных активов. Состав основного капитала шире основных фондов на величину капитальных и финансовых вложений.

1.2

Состав и структура капитальных вложений

Термины

“инвестиции в основной капитал”

и “капитальные вложения” часто

используются как синонимы. Понятие

“инвестиции в основной капитал”

в отечественной экономике

Инвестиции в основной капитал нужно рассматривать как часть инвестиций в нефинансовые активы, а инвестиции в нефинансовые активы включают в свой состав инвестиции на приобретение земельных участков и объектов природопользования, затраты на НИОКР, инвестиции на прирост запасов материальных оборотных средств и инвестиции в нематериальные активы.

Раскрывая сущность понятия “инвестиции в основной капитал”, необходимо проанализировать законодательные и нормативные основы его формирования. Как известно, правовые и экономические основы регулирования инвестиционной деятельности в РФ определяются Федеральным законом от 25.02.1999 № 39-ФЗ “Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений” и Законом РСФСР от 26.06.1991 № 1488-1 “Об инвестиционной деятельности в РСФСР”. В соответствии с ними понятие “инвестиции в основной капитал” отождествляется с понятием “капитальные вложения” [1].

В соответствии с Законом № 39-ФЗ под капитальными вложениями понимают инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские и другие работы.

Состав

и структура капитальных

1) формы собственности;

2)

характера воспроизводства

3) состава затрат;

4)

назначения капитальных

В зависимости от формы собственности различают государственные капитальные вложения и капитальные вложения собственников (АО, товариществ и др.). Реализация государственных капитальных вложений тесно связана с инвестиционной политикой государства, а реализация капитальных вложений других собственников – с конкретной инвестиционной политикой инвестора [10, с.22].

По

характеру воспроизводства

По составу затрат капитальные вложения складываются из трех основных элементов: расходы на строительно-монтажные работы, расходы на приобретение оборудования, инструмента, инвентаря и прочие капитальные затраты. Соотношение между этими затратами представляет собой технологическую структуру, которая формирует соотношение затрат между активной (машины, оборудование и инструмент) и пассивной (здания, сооружения) частями основных фондов предприятия и оказывает самое существенное влияние на эффективность их использования.

По

назначению капитальных вложений выделяют

капитальные вложения в объекты

производственного и

Таким

образом, знание состава и структуры

капитальных вложений позволяет представить

их более детально, получить объективную

информацию о динамике капитальных вложений,

определить тенденции их изменения и на

этой основе сформировать эффективную

инвестиционную политику и влиять на ее

реализацию как на макроуровне, так и на

конкретном предприятии.

stud24.ru