Структура банковской системы РФ

В российской финансовой и банковской сфере особенно широко используются два определения – кредитная и банковская системы. Эти два понятия имеют существенные отличия, несмотря на то, что могут показаться схожими.

В отличие от кредитной, под банковской системой понимают не совокупность нескольких банковских организаций, а объединение в одну большую группу таких структур, как Центральный банк, подразделения зарубежных банков, открытых в России.

Что такое банковская система

На законодательном уровне в России были установлены понятие и структура банковской системы РФ. Главное Российское банковское отделение – ЦБ РФ имеет несколько подразделений. Каждое из них является довольно значимым и отдельным звеном в структуре. К таким звеньям можно отнести различные филиалы иностранных банков, а также отделения российских организаций.

Ни одна организация, осуществляющая деятельность в группе кредитных учреждений, не может стремиться к получению выгоды и прибыли, поскольку это будет считаться нарушением закона. Это относится ко всем подразделениям банковской структуры. Могут создаваться группы из кредитных организаций и холдингов.

Основные признаки:

- наличие единых элементов, направленных на достижение определенных целей;

- особые свойства, имеющие значение в банковской деятельности;

- взаимозаменяемость различных элементов;

- высокая динамичность;

- закрытый тип ведения дел;

- саморегуляция.

К элементам данной системы можно отнести и специализированные структурные финансовые элементы, выполняющие множество функций, но при этом не имеют статуса и лицензии банка. Основной характерной особенностью главного российского банка считается то, что он выполняет две, очень важные функции –

Банковская система РФ – ее структура и основные особенности

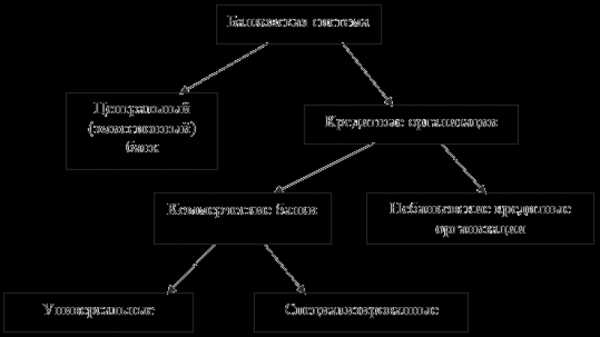

Специалистами была выделена структура банковской системы РФ:

- эмиссионный, центральный российский банк, выполняющий все основные функции;

- коммерческие отделения, выполняющие особые специальные функции, а также универсальные и сберегательные. Нередко на рынке встречаются инвестиционные и ипотечные организации;

- дополнительные, самостоятельные организации – ломбарды, страховые компании.

Главной финансовой организацией страны, которая является хранилищем резервов коммерческих учреждений, является ЦБ России. Он не только берет на себя функции кредитора, но и преследует очень важную цель, осуществляет организацию и исполнение взаимовычетов по всем денежным обязательствам.

Также, следует заметить, что входит в структуру банковской системы РФ:

- Основной, центральный управленческий аппарат.

- Учреждения, расположенные в разных регионах страны.

- Центры по ведению расчетов, кассовые центры.

- Центры вычислений и документации.

- Полевые учреждения.

- Учебные заведения и учреждения, обеспечивающие безопасность.

Наличие функциональной структуры обеспечивает существование некоторых обособленных заведений. К числу таких относится, например, Департаменты управления.

Функциональная кредитная система: структура и особенности

Под определением функциональной системы следует понимать выделение в отдельную группу предоставляемых банками кредитных услуг. Сюда можно отнести потребительские, коммерческие и ипотечные займы не только гражданам, но и юридическим лицам.

Каждый вид кредита имеет свои особенности и является частью структуры:

- Коммерческий – выдается при совершении определенных торговых операций в том случае, если требуется отсрочить платеж по товарам поставщику. Выдается счет – фактура или вексель.

- Потребительский – небольшой займ, выдаваемый населению на нужды, например, на приобретение товаров.

- Ипотечный – ссуда, выдаваемая на длительный срок для приобретения недвижимости. Может выдаваться под залог. Данный вид кредита может быть получен только в специализированном учреждении.

- Налоговый – отсрочка, выдаваемая государством для того, чтобы налогоплательщик имел возможность погасить задолженность.

- Государственный – некоторую часть займов выдает государство, которое является не только гарантом обеспечения и соблюдения прав всех сторон, но и кредитором. Также оно может выступать в роли заемщика средств.

Центральный аппарат – ЦБ РФ регулирует деятельность всех организаций, выдаваемых населению кредиты и займы как краткосрочные, так и долгосрочные.

Основные понятия и структура институциональной системы

В кредитной сфере свою деятельность осуществляют различные организации. Их совокупность считается действующей институциональной системой. Структура такой системы выглядит так:

- Центробанк;

- цельная банковская группа, включающая в себя – организации, предоставляющие населению услуги по ипотеке, сбережению средств;

- небанковские учреждения – ломбарды, страховые компании.

Основу структуры составляют кредитные учреждения, осуществляющие деятельность, основанную на размещении и привлечении денег. Они могут быть банковскими и небанковскими. Главной частью системы считают подразделения банков, действующих в России. Они составляют собой определенную группу, при этом деятельность таких банков осуществляется в соответствии с нормами действующего общего механизма.

Базовые элементы банковской системы РФ

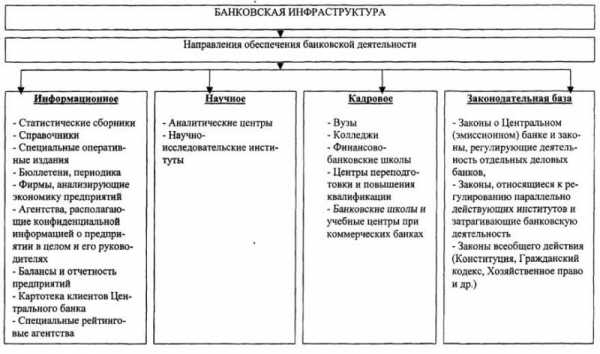

К первоначальным и важнейшим составляющим системы в России можно отнести внутреннюю инфраструктуру финансовых организаций, кредитные подразделения, а также нормы и законы, изданные с целью регулирования деятельности. В России для осуществления основных функций банки используют некоторые услуги, определенные банковской инфраструктурой.

Никакой банк или кредитная организация не могли бы осуществлять свою деятельность без существования таких институтов, как:

- распространенные системы для осуществления платежей не только по России, но и по всему миру – Виза и MasterCard;

- организации, занимающиеся страхованием клиентских вкладов, обеспечивающие сохранность всех денег, вложенных в банк;

- проведение независимой проверки и составление аудиторского отчета;

- консультации по юридическим вопросам, в частности, в сфере ведения деятельности на финансовом рынке;

- отделения по подготовке и переподготовке специалистов.

В Конституции России и законе, изданном для регулирования банковской деятельности, указаны правила, обязательные для соблюдения всеми банковскими организациями.

Трехуровневая модель системы

После принятия в России закона «О кредитных потребительских кооперативах», банки приобрели основные черты трехуровневой системы:

- Второй уровень, средний: организации, имеющие право на деятельность в сфере коммерции. В частности, они осуществляют операции с финансами. Сюда же входят те организации, которые осуществляют свою деятельность обособленно.

- Третий, нижний уровень: потребительские и сельскохозяйственные кооперативы.

Разделение по уровням произведено для того, чтобы система работала слаженно, а каждое отделение выполняло свои функции.

Классификация российских банков по выполняемым функциям

Выделить определенную классификацию можно, распределив все виды банков и кредитных организаций по выполняемым им функциям и форме осуществления деятельности:

- в соответствии с выполняемым функциями – эмиссионные организации, банки с депозитными счетами, коммерческие отделения;

- по форме ведения дел с точки зрения права – ЗАО и ОАО;

- по форме собственности – выделяют частные и государственные. Существует также иной тип – смешанные банки;

- по типу проводящихся операций – осуществляющие специализированные операции, или же универсальные банки;

- в зависимости от того, какие операции выполняются, банки могут быть — специализированные, универсальные;

- по действующим филиалам и их количеству – без филиала или с филиалами;

- по типу обслуживания и отрасли – общие, национальные, международные.

Деятельность различных служб и агентств, входящих в состав структуры необходима для обеспечения жизнедеятельности банков.

Исторические особенности создания системы и ее становления

Структура банковской системы России была создана исторически, поскольку без четкой организации деятельности работа банков невозможна. Развитие происходило в течение долгого времени. Можно выделить несколько пройденных этапов:

- Создание развитой, полной системы, состоящей из нескольких крупных, специализированных банков.

- Создание правовой основы, издание законов, регулирующих банковскую деятельность.

- Изменение законов, связанное с развалом СССР и формирование полноценной банковской системы, состоящей из двух уровней – ЦБ РФ и коммерческих отделений.

Так, в процесс формирования структуры были пройдены разные этапы, спады и подъемы:

- активное развитие и улучшение системы;

- дестабилизация;

- возникновение глобального кризиса в системе;

- период восстановления;

- улучшение деятельности, развитие структуры в условиях мирового, масштабного кризиса в экономике.

Высокая инфляция поспособствовала развитию банковской системы, в частности, кредитных учреждений. При этом долгосрочное кредитование не осуществлялось, поскольку проценты по кредитам, даже высокие, не покрывали инфляцию. Одновременно с созданием законов до развала СССР многие крупные банки стали основной формирующейся системы.

Структурные подразделения банковской системы – кредитные и финансовые учреждения

По своей сути, банковская система является основным элементом различных объединений. Составляющие системы:

- Союзы и подразделения организаций, введенные в группу «кредитные»: могут осуществлять любую финансовую деятельность, не преследуя при этом цель получения прибыли.

- Банки международного уровня: открытые на территории России международные банки являются самостоятельными, поскольку, в соответствии с заключенными договорами, они могут осуществлять свою деятельность, не согласовывая ее с Центробанком.

Некоторые организации и кредитные учреждения в свою очередь являются частью системы и могут быть учреждениями национального ранга.

Основные структурные элементы банковской системы

В процессе развития банковской инфраструктуры для нормализации деятельности были выделены следующие элементы:

- Правовые акты, нормы, направленные на регулирование деятельности, определение статуса организации. Без оформления юридических документов, в том числе и лицензии, банк не может осуществлять деятельность. В противном случае может быть зафиксировано нарушение законодательства.

- Для защиты собственных и клиентских интересов действуют определенные законодательные нормы. Так, коммерческие банки должны самостоятельно устанавливать правила ведения деятельности. Это зачастую не лучшим образом влияет на работу и приводит к ошибкам.

- Обработка получаемых данных на компьютере, создание базы для анализа данных. Это необходимо для того, чтобы наладить рабочий процесс.

- Подразделения банка, структура управления.

К внешней структуре банка относится кадровое, информационное и научное обеспечение.

Основные сектора структуры

Банковская структура также делится на несколько секторов. Такое разделение необходимо для повышения эффективности работы и создания новых направлений, которые позволят упростить деятельность. Существуют три сектора в системе:

- организации, выдающие потребительские кредиты;

- лизинговые институты;

- земельные банковские организации.

Банковскую систему, прежде всего, образуют сами банки. Они могут осуществлять свою деятельность и успешно развиваться только в тесном взаимодействии с другими структурными элементами, к которым, в первую очередь, можно отнести банковскую инфраструктуру.

znatokdeneg.ru

понятие, основы, структура, функции, характеристика

В экономике любого государства банковская система занимает одну из главных ролей. Она выступает в качестве посредника во время передвижения денег и кредитных операций между продавцами и покупателями, кредиторами и заемщиками. Характеристики банковской системы РФ рассмотрим в этой статье.

Что это такое?

Система банков в России – это утвержденная законодательством совокупность финансовых посредников на денежном рынке, занимающихся банковской деятельностью.

Под понятием банковской системой РФ можно понимать взаимодействие между Центральным банком, коммерческими банками и другими кредитно-расчетными организациями. Об этом сказано в Федеральном законе от 2 декабря 1990 года “О банках и банковской деятельности”.

Банковская система появляется не спонтанно. Это не просто объединение финансовых организаций, это хорошо спланированная концепция, в которой каждый вид банка имеет свою, особенную роль.

Виды

Прежде чем разбирать основу банковской системы РФ, нужно отметить, что все мировые системы делятся на два вида:

- Централизованные.

- Рыночные.

В первом случае в стране существует всего один или несколько государственных банков и множество филиалов. Это можно назвать государственной монополией на этот вид деятельности.

Во втором случае в государстве существует множество банков, которые различаются между собой по форме собственности, выполняемым операциям и другим признакам. При этом деятельность финансовых организаций строго регулируется законом страны. К этому виду относится банковская система РФ.

Кроме того, все банковские системы разделяются на одноуровневые и двухуровневые. В первом случае все банки системы выполняют одинаковые функции, в том числе и эмиссионные. Между финансовыми организациями нет четкой иерархии. Это свойственно историческому этапу развития.

Структура банковской системы РФ считается двухуровневой. Такая система существует в большинстве стран мира. Она подразумевает наличие главного банка, находящегося на верхнем уровне структуры, и коммерческих банков.

Как в России?

Российская система банков, как уже было сказано выше, является рыночной. Во главе всей системы находится Центральный банк РФ, который можно назвать регулирующим и надзорным органом. На втором уровне находятся все коммерческие банки и кредитные организации.

Элементы

Чтобы лучше разобраться в структуре банковской системы РФ, необходимо понимать, какую роль в ней играет каждый участник. Помимо Центробанка, сюда входят:

- коммерческие банки;

- филиалы иностранных банков;

- небанковские финансово-кредитные организации;

- инфраструктура банков;

- законодательство.

По-другому всех участников финансовых отношений называют элементами банковской системы РФ. Рассмотрим каждый подробнее.

Центробанк России

Банк России считается главным банком страны. Его председатель назначается правительством РФ. Банк отчитывается за все свои действия перед Думой, при этом он не зависит от распорядительных и исполнительных органов власти. Его главными функциями считаются:

- обеспечение стабильности рубля;

- управление системой осуществления расчетов и платежей, в том числе и в валютных отношениях;

- контроль за деятельностью других банков;

- участие в развитии экономики страны.

В банковской системе РФ Центробанк может регулировать деятельность коммерческих банков, устанавливая общие правила их работы. При этом он обладает полномочиями для отзыва лицензий у них.

В Банке России хранятся государственные резервы золота и валюты, он занимается обслуживанием госбюджета и участвует в управлении государственным долгом.

Коммерческие банки в России

В структуре банковской системы РФ коммерческими банками считаются все финансовые организации, предоставляющие услуги частным и юридическим лицам. Под услугами понимаются:

- выдача любых кредитов;

- операции с драгоценными металлами;

- операции с иностранной валютой;

- выпуск банковских карт;

- денежные переводы;

- осуществление расчетно-кассовых манипуляций;

- услуги инкассации;

- ведение банковских счетов;

- выполнение банковских гарантий;

- работа с вкладами и выплата процентов по ним.

Коммерческие банки ведут деятельность, направленную на привлечение прибыли, в отличие от Центробанка, основной функцией которого является регулирование. Коммерческие банки могут быть как частными, так и государственными. По формам собственности они делятся на акционерную, кооперативную и совместную.

Есть еще несколько классификаций в банковской системе РФ:

- по масштабности и объему капитала: крупные, средние и малые;

- по характеру выполняемых операций: узкоспециализированные и универсальные;

- по месту обслуживания: региональные, всероссийские и международные;

- с иностранным капиталом и без него;

- с филиалами или без филиалов.

Особую, “финансообразующую” роль играют крупные банки. В них, как правило, большое количество клиентов и хороший объем активов. Это такие организации, как Сбербанк, «Альфа-банк», «ВТБ», «Газпромбанк», «Райффайзенбанк» и другие.

Небанковские кредитные организации (НКО)

Всего существует три вида таких организаций:

- РНКО — расчетные небанковские кредитные организации. Они предоставляют юридическим и физическим лицам расчетно-кассовые услуги. Помимо этого, такие организации могут заниматься валютными операциями. К ним относятся: компании, занимающиеся клирингом, расчетные центры платежных систем и расчетные центры валютных и фондовых рынков.

- ПНКО — платежные небанковские кредитные организации. К ним можно отнести любые платежные системы: «Вебмани», Qiwi, «Юнистрим», а также платежные системы операторов связи.

- НДКО — небанковские депозитно-кредитные организации. Сюда можно отнести структуры, которые могут привлекать деньги только от юридических лиц, при этом у них нет права на обслуживание и открытие банковских счетов. А также те организации, которые работают с физическими лицами: микрофинансовые структуры, кредитные союзы и кооперативы.

Важно! Небанковские организации, привлекающие вклады, не участвуют в системе страхования вкладов, так что клиенты, принявшие решение хранить сбережения именно в них, довольно сильно рискуют. Небанковские учреждения точно так же находятся под угрозой отзыва лицензии.

Виды банковских услуг

Коммерческие банки выпускают множество продуктов, помогающих клиентам закрыть свои потребности. Разберем основные из них:

- РКО. Самая популярная услуга и один из основных источников поступлений денежных средств в банк. Предоставляется как юридическим, так и физическим лицам.

- Депозит. Благодаря вкладам банк привлекает большое количество заемных денежных средств. Для клиентов эта услуга является финансовым инструментом, помогающим сохранить и приумножить свободные деньги. Вкладчик оставляет денежные средства в банке на определенный срок под оговоренный процент. Привлеченные деньги банк использует в финансовых операциях, с которых получает прибыль. Различают срочные депозиты и вклады до востребования. Отличительными характеристиками депозитов является срок вклада, процентная ставка, возможность пролонгации, досрочного снятия средств.

- Кредит. Эта услуга доступна для всех клиентов. Кредитом могут воспользоваться как физические, так и юридические лица. Банки предлагают кредитные продукты на разных условиях, оговариваемых индивидуально с каждым клиентом. Самой популярным продуктом является долгосрочный займ. Это кредит на длительный срок, предоставляемый при предоставлении определенного пакета документов.

- Пластиковые карты. Этой услугой пользуется огромное количество людей. Банки предлагают дебетовые и кредитные карты. При помощи них можно оплачивать покупки, услуги, совершать безналичные расчеты. Владелец карты, как правило, платит комиссию банку за обслуживание счета.

- Интернет-банкинг. Большинство банковских услуг можно совершать, не выходя из дома, при наличии Интернета и подключенной услуги. Возможности проводимых операций у различных банков могут отличаться. Чем крупнее компания, тем больший функционал открыт для клиента. Дело в том, что разработка такого программного обеспечения требует больших капиталовложений.

- Лизинг. Суть услуги заключается в том, что банк отдает в аренду определенный вид имущества на уговоренный срок, с сохранением за собой права собственности. Клиент получает нужное имущество и оплачивает указанный в договоре процент.

- Банковские ячейки. Это своеобразный сейф, за пользование которым банк взимает определенную комиссию. Финансовые компании гарантируют своим клиентам полную конфиденциальность. Банки не проверяют имущество, сдаваемое в ячейку. Для каждого клиента она индивидуальна. Если в сейфе хранятся денежные средства, никаких процентов на них не начисляется, в отличии от депозитных вкладов.

- Операции с драгоценными металлами и ценными бумагами.

Кредиты, депозиты и расчетно-кассовое обслуживание являются самыми востребованными видами банковских услуг.

Банковская инфраструктура

Все уровни банковской системы РФ не могут полноценно функционировать без отлаженной инфраструктуры. К ней можно отнести:

- Систему страхования вкладов. При ее помощи вкладчики могут не волноваться о своих сбережениях, хранящихся в банковских организациях. Еще она служит стимуляцией для граждан хранить деньги на счетах в банках. Как правило, застрахованными являются не только вклады, но и средства на дебетовых картах, правда не во всех банках. Страховать могут только АСВ – Агентства по страхованию вкладов.

- Самостоятельные системы расчетов между корпоративными и частными клиентами банковских организаций, а также между самими банками. Например, система SWIFT.

- Системы, помогающие производить платежи по пластиковым картам: MasterCard, VISA, МИР, American Express и др.

- Организации, проводящие аудит всех банковских организаций, включая Центробанк.

- Юридические и консультационные структуры, помогающие банкам решать вопросы, возникающие при взаимодействии с клиентами.

- Организации, занимающиеся внедрением современных технологий в банковскую систему РФ. Благодаря им увеличивается безопасность проводимых операций и упрощаются процессы расчетов.

- Учебные центры, проводящие подготовку и переподготовку сотрудников банков и финансовых организаций.

Банковское законодательство

Это еще один элемент банковской системы РФ. Сюда входят все законодательные акты, регулирующие работы финансовых организаций:

- Конституция РФ.

- Гражданский кодекс.

- Закон о банках № 395-1 (принятый в 1990 году).

- Закон о ЦБ РФ № 86-ФЗ (принятый в 2002 году).

- Закон о страховании вкладов № 177-ФЗ (принятый в 2003 году).

- Закон о национальной платежной системе № 161-ФЗ (принятый в 2011 году).

- Закон о потребкредите № 353-ФЗ (принятый в 2013 году).

Функции банковской системы РФ

Можно выделить основные функции:

- Трансформационная. Заключается в том, что банки могут изменять сроки и размеры денежных капиталов, а также регулировать финансовые риски путем привлечения денежных средств от одних субъектов и кредитования других. Выполнять эту функцию могут как коммерческие банки, так и Банк России.

- Создание денег и регулирование денежной массы. Центробанк может влиять на объем денег, доступных другим банкам для выполнения активных операций. Делается это путем уменьшения или увеличения процентной ставки. Таким образом получается эффективно управлять деньгами в зависимости от изменения спроса на них.

- Обеспечение стабильности банковской деятельности и денежного рынка. Финансовая деятельность всегда связана с большими рисками. Ведь банки существуют лишь за счет привлеченных денежных средств. Поэтому банкротство любой финансовой организации может повлиять на экономическую обстановку во всей стране.

- Стабилизационная функция банковской системы РФ. Сюда включено принятие законопроектов, которые регулируют работу банков, а также создание эффективного контроля и надзора за финансовыми организациями.

Принципы

В законодательстве страны закреплены принципы, по которым должна организовываться банковская сфера. К ним относятся:

- принцип двухуровневой структуры;

- принцип универсальности банков.

Первый принцип осуществляется путем четкого разделения функций Банка России и остальных финансовых организаций. Центробанк, находясь на самом верхнем уровне, выполняет функцию надзора и регулирования работы коммерческих банков, а также выполняет функцию расчетов в стране. Для выполнения этих обязанностей он может производить все необходимые банковские операции.

Центробанк не может выполнять банковские операции с юридическими лицами, которые не являются кредитными компаниями, и с физическими лицами, кроме военных и своих сотрудников. Это означает, что он на законодательном уровне не имеет права участвовать в банковском рынке, не может выдавать кредиты и не должен составлять конкуренцию коммерческим банкам.

Все остальные финансовые организации образуют второй уровень системы. Они выполняют роль посредников в расчетах, кредитах и инвестициях, и не могут разрабатывать и реализовывать денежно-кредитную политику. В своей работе они отталкиваются от принятых Банком России параметров: процентных ставок, темпов инфляции и других. Также они должны выполнять все необходимые нормы и требования Центробанка. Например, нормы уровня капитала или требование по созданию резерва.

Второй принцип означает, что все банки, действующие на территории РФ, обладают универсальными возможностями. Это говорит о том, что любой коммерческий банк может выполнять различного вида банковские операции, которые предусмотрены законом и лицензией. Законодательство не разделяет банки по видам выполняемых операций.

Универсальность помогает кредитным организациям снижать риски за счет расширения услуг. Благодаря этому принципу банк может комплексно обслуживать своих клиентов и разрабатывать новые услуги, учитывающие нужды определенных групп населения.

Можно сказать, что принцип универсальности удовлетворяет потребности экономики страны и создает благоприятные условия для развития банковской системы.

Роль банковской системы РФ в экономике

Экономика сейчас представляет собой сложную систему, каждый участок которой связан с другим и имеет важное значение. Не последнюю роль здесь играет банковская сфера. Она на этапе современного развития экономических отношений, обеспечивает нормальную работу всей экономики страны.

Сегодня банковская система должна:

- Собирать в себя свободные деньги.

- Производить эмиссию.

В современном мире банки играют огромную роль в экономике страны. При помощи этой сферы возможно становление и развитие экономической и политической мощи всего государства. Можно сказать, что банки сегодня – это экономический инструмент в руках правительства. Но, к сожалению, в прямом подчинении у государства находится лишь Банк России, остальные банки могут только прислушиваться к его рекомендациям.

Еще недавно банковская деятельность в нашей стране регулировалась политикой КПСС. Но после всех политических преобразований в России появилось много негосударственных банков, работа которых регулируется экономическими законами, Центробанком и несовершенным законодательством. Но это не останавливает развитие банковской системы, сейчас оно происходит большими темпами.

Несмотря на особенности банковской системы РФ, российские кредитные организации занимают прочное место во внутреннем рынке капиталов, а также открывают свои филиалы за границей. Конечно, расширение территориальных границ, на которых находятся наши банки, положительно влияет на экономику страны, но все же до появления полноценной банковской системы еще далеко.

Роль банковской сферы в рыночной экономике очень велика. И все изменения, происходящие в ней, приводят к экономическим переменам в стране. Именно поэтому должно уделяться большое значение правильной организации банковской системы.

Современное положение

В последние годы происходит активное развитие банковской системы РФ. Условия на услуги банков стали более прозрачными, кредитные организации стремятся быть открытыми перед клиентами. Постоянно внедряются передовые технологии: Интернет-банкинг, денежные переводы, различные карты и многое другое. Появляются новые предложения на выгодных условиях по кредитованию.

Несмотря на это, российская банковская система заметно отстает от других стран, и не соответствует тем задачам экономики, которые стоят перед страной. Огромное количество людей не пользуется банковскими услугами. По данным статистики счета в банках имеет около 25% россиян. В развитых странах, для сравнения, они есть у каждого взрослого человека. Не так много людей пользуется банковскими картами, тогда как в других странах на каждого жителя приходится по 1-2 карты. Также остро стоит вопрос внедрения банковских услуг в регионах.

К причинам проблем банковской системы РФ можно отнести следующее:

- Экономика России поддерживается за счет нефтедобывающей промышленности, поэтому правительство не уделяет должного внимания росту банковской сферы. На данный момент не создана модель системы, необходимой для страны, и нет условий для ее развития. Это негативно сказывается на организации банковской системы РФ.

- Система непривлекательна для инвесторов, а ее капитализация находится на низком уровне.

- Небольшой уровень монетизации экономики страны, что также тормозит развитие системы.

- Отсутствует защита коммерческих банков со стороны государства, а они являются центром всей банковской системы.

- Инфраструктура недостаточно развивается.

- Большое количество денежных средств проходит мимо банковской системы.

www.nastroy.net

Структура Банковской Системы

Банковская система – это включенная в экономику страны совокупность всех кредитных организаций, каждой из которых отведена своя особая функция. Они проводят свой перечень операций, удовлетворяя потребность общества в банковских услугах и продуктах. Структура банковской системы сводится к распределению всех банковских учреждений по иерархии в зависимости от их функций.

Банковская система РФ до сих пор имеет много противоречий. Банки занимаются разнообразными видами операций. В их функции входит не только организация денежного оборота и налаживание кредитных отношений. Они финансируют народное хозяйство, операции по продаже ценных бумаг, организуют страховые операции, проводят посреднические сделки, управляют имуществом и т.д.

Понятие и структура банковской системы начинается с определения самого понятия «банк».

Банк – это самостоятельное коммерческое предприятие. Главным его продуктом является формирование и управление платежными средствами или массой денег, а также оказание услуг в виде предоставления гарантий, кредитов, консультаций, поручительств и пр. Банки торгуют деньгами и анализируют рынок. Они находятся очень близко к бизнесу и его потребностям. Поэтому банки являются ключевым элементом регулирования экономики.

Сегодня банк определяют как финансовое предприятие, сосредотачивающее свободные средства в виде вкладов, предоставляющее их в пользование в виде кредитов, выступающее посредником в расчетах между субъектами хозяйствования и отдельными лицами, регулирующее обращение денег и осуществляющее эмиссию недостающих денежных средств.

Банковская система, следовательно, является совокупностью разных видов национальных банков, а также всех кредитных учреждений. Она включает в себя такие элементы как Центральный банк, банки коммерческого характера и прочие кредитно-расчетные центры. В этом заключается структура банковской системы.

Центробанк проводит эмиссионную политику и осуществляет валютное регулирование, контролирует экономику и, по сути, выступает основным ядром резервной системы экономики. Коммерческие банки проводят различные виды банковских услуг и операций.

Главная функция банковской системы сводится к посредничеству в перемещении кредитов и денежных средств от продавцов к покупателям и от кредиторов к заемщикам.

Роль банковской системы в России велика, с ее помощью регулируются денежные расчеты, проходит опосредование всех потоков денежных средств.

Структура банковской системы сводится к распределению всех банковских и кредитных учреждений в иерархическом порядке. Как и все прочие отрасли народного хозяйства, банковская система нуждается в иерархичной структуре ее составляющих. В ней выделяется центральное звено и низовые функциональные органы.

Структура банковской системы России характеризуется двухуровневостью.

На высшем уровне иерархии находится Центральный банк РФ. Его функции заключаются в организации обращения денег и безналичных расчетов, управлении золотовалютными резервами, кредитно-расчетном обслуживании правительства, денежно-кредитном регулировании, реализации политики Центробанка среди институтов этого сектора. Подразделениями Центробанка являются Центральный аппарат, центральный институт сектора, региональные учреждения Центробанка.

На низовом уровне банковской иерархии находятся коммерческие и специализированные банки. В их функции входит кредитно-расчетное обслуживание клиентов в комплексном виде, специализации на определенных видах услуг.

Структура банковской системы имеет также подразделение по секторам. Для повышения оперативности и действенности регулирующих мероприятий Центробанка банковская система делится на сектора, которые включают аналогичные по функциям институты. К примеру, банки потребительского кредита, земельные банки, сектор лизинговых институтов и другие. Главной целью такого деления является установление регулирующих процедур в зависимости от особенностей операций институтов определенного сектора.

fb.ru

Структура банковской системы. Основные операции и роль коммерческих банков

Банковская система – это включенная в экономику страны совокупность всех кредитных организаций, каждой из которых отведена своя особая функция.

Они проводят свой перечень операций, удовлетворяя потребность общества в банковских услугах и продуктах. Структура банковской системы сводится к распределению всех банковских учреждений по иерархии в зависимости от их функций. Банковская система РФ до сих пор имеет много противоречий.

Банки занимаются разнообразными видами операций. В их функции входит не только организация денежного оборота и налаживание кредитных отношений. Они финансируют народное хозяйство, операции по продаже ценных бумаг, организуют страховые операции, проводят посреднические сделки, управляют имуществом и т.д. Понятие и структура банковской системы начинается с определения самого понятия «банк». Банк – это самостоятельное коммерческое предприятие.

Главным его продуктом является формирование и управление платежными средствами или массой денег, а также оказание услуг в виде предоставления гарантий, кредитов, консультаций, поручительств и пр.

Банки торгуют деньгами и анализируют рынок. Они находятся очень близко к бизнесу и его потребностям.

Поэтому банки являются ключевым элементом регулирования экономики. Сегодня банк определяют как финансовое предприятие, сосредотачивающее свободные средства в виде вкладов, предоставляющее их в пользование в виде кредитов, выступающее посредником в расчетах между субъектами хозяйствования и отдельными лицами, регулирующее обращение денег и осуществляющее эмиссию недостающих денежных средств.

Банковская система, следовательно, является совокупностью разных видов национальных банков, а также всех кредитных учреждений. Она включает в себя такие элементы как

Центральный банк,

банки коммерческого характера

и прочие кредитно-расчетные центры.

В этом заключается структура банковской системы.

Центробанк проводит эмиссионную политику и осуществляет валютное регулирование, контролирует экономику и, по сути, выступает основным ядром резервной системы экономики.

Коммерческие банки проводят различные виды банковских услуг и операций.

Главная функция банковской системы сводится к посредничеству в перемещении кредитов и денежных средств от продавцов к покупателям и от кредиторов к заемщикам.

Роль банковской системы в России велика, с ее помощью регулируются денежные расчеты, проходит опосредование всех потоков денежных средств. Структура банковской системы сводится к распределению всех банковских и кредитных учреждений в иерархическом порядке. Как и все прочие отрасли народного хозяйства, банковская система нуждается в иерархичной структуре ее составляющих. В ней выделяется центральное звено и низовые функциональные органы.

Структура банковской системы России характеризуется двухуровневостью.

На высшем уровне иерархии находится Центральный банк РФ.

На низовом уровне банковской иерархии находятся коммерческие и специализированные банки.

В их функции входит кредитно-расчетное обслуживание клиентов в комплексном виде, специализации на определенных видах услуг. Структура банковской системы имеет также подразделение по секторам. Для повышения оперативности и действенности регулирующих мероприятий Центробанка банковская система делится на сектора, которые включают аналогичные по функциям институты. К примеру, банки потребительского кредита, земельные банки, сектор лизинговых институтов и другие. Главной целью такого деления является установление регулирующих процедур в зависимости от особенностей операций институтов определенного сектора.

Банки выполняют в рыночном хозяйстве следующие основные функции:

– посредничество в кредите между инвесторами и сберегателями;

– посредничество в платежах;

– мобилизация денежных доходов и сбережений и превращение их в капитал;

– создание кредитных инструментов обращения.

Привлекая капиталы, сбережения населения и другие временно свободные денежные средства, высвобождающиеся в процессе хозяйственной деятельности, коммерческие банки предоставляют их во временное пользование тем, кто нуждается в дополнительных денежных ресурсах.

Эта деятельность банка приносит реальную пользу всем заинтересованным сторонам. Вкладчики на вложенные денежные средства в виде депозитов получают доход – проценты. Заемщики получают доступ к финансовым ресурсам на различные сроки, что позволяет им вести деловые операции, приносящие прибыль.

Выступая в качестве финансовых посредников, банки в процессе своей деятельности создают новые требования и обязательства, которые становятся товаром на денежном рынке, или новыми финансовыми инструментами.

В современных условиях по характеру деятельности коммерческие банкиподразделяются на специализированные и универсальные.

Специализированные банки включают банки, занимающиеся определенным видом кредитования. К таким банкам в частности относятся инвестиционные, ипотечные, сберегательные и др.

Инвестиционные банки занимаются финансированием и долгосрочным кредитованием различных отраслей народного хозяйства.

Ипотечные банки предоставляют долгосрочные ссуды под залог недвижимости – земли и строений.

Сберегательные банки специализируются на аккумулировании денежных вкладов населения.

Универсальные банки в процессе своей деятельности осуществляют несколько вышеперечисленных операций.

В странах, имеющих развитую кредитную систему, особенностью современной банковской деятельности является выполнение множества банковских операций с широкой клиентурой.

Коммерческие банки осуществляют свою деятельность в целях получения прибыли. Основными источниками банковской прибыли являются:

превышение получаемых банками процентов по выдаваемым кредитам над процентами, выплачиваемыми по депозитам;

проценты и дивиденды от инвестиций в ценные бумаги;

комиссионные вознаграждения по расчетным, переводным, факторинговым, трастовым и другим комиссионным операциям;

от биржевых сделок;

от валютных операций и др.

megaobuchalka.ru

понятие, основы, структура, функции, характеристика :: SYL.ru

В экономике любого государства банковская система занимает одну из главных ролей. Она выступает в качестве посредника во время передвижения денег и кредитных операций между продавцами и покупателями, кредиторами и заемщиками. Характеристики банковской системы РФ рассмотрим в этой статье.

Что это такое?

Система банков в России – это утвержденная законодательством совокупность финансовых посредников на денежном рынке, занимающихся банковской деятельностью.

Под понятием банковской системой РФ можно понимать взаимодействие между Центральным банком, коммерческими банками и другими кредитно-расчетными организациями. Об этом сказано в Федеральном законе от 2 декабря 1990 года “О банках и банковской деятельности”.

Банковская система появляется не спонтанно. Это не просто объединение финансовых организаций, это хорошо спланированная концепция, в которой каждый вид банка имеет свою, особенную роль.

Виды

Прежде чем разбирать основу банковской системы РФ, нужно отметить, что все мировые системы делятся на два вида:

- Централизованные.

- Рыночные.

В первом случае в стране существует всего один или несколько государственных банков и множество филиалов. Это можно назвать государственной монополией на этот вид деятельности.

Во втором случае в государстве существует множество банков, которые различаются между собой по форме собственности, выполняемым операциям и другим признакам. При этом деятельность финансовых организаций строго регулируется законом страны. К этому виду относится банковская система РФ.

Кроме того, все банковские системы разделяются на одноуровневые и двухуровневые. В первом случае все банки системы выполняют одинаковые функции, в том числе и эмиссионные. Между финансовыми организациями нет четкой иерархии. Это свойственно историческому этапу развития.

Структура банковской системы РФ считается двухуровневой. Такая система существует в большинстве стран мира. Она подразумевает наличие главного банка, находящегося на верхнем уровне структуры, и коммерческих банков.

Как в России?

Российская система банков, как уже было сказано выше, является рыночной. Во главе всей системы находится Центральный банк РФ, который можно назвать регулирующим и надзорным органом. На втором уровне находятся все коммерческие банки и кредитные организации.

Элементы

Чтобы лучше разобраться в структуре банковской системы РФ, необходимо понимать, какую роль в ней играет каждый участник. Помимо Центробанка, сюда входят:

- коммерческие банки;

- филиалы иностранных банков;

- небанковские финансово-кредитные организации;

- инфраструктура банков;

- законодательство.

По-другому всех участников финансовых отношений называют элементами банковской системы РФ. Рассмотрим каждый подробнее.

Центробанк России

Банк России считается главным банком страны. Его председатель назначается правительством РФ. Банк отчитывается за все свои действия перед Думой, при этом он не зависит от распорядительных и исполнительных органов власти. Его главными функциями считаются:

- обеспечение стабильности рубля;

- управление системой осуществления расчетов и платежей, в том числе и в валютных отношениях;

- контроль за деятельностью других банков;

- участие в развитии экономики страны.

В банковской системе РФ Центробанк может регулировать деятельность коммерческих банков, устанавливая общие правила их работы. При этом он обладает полномочиями для отзыва лицензий у них.

В Банке России хранятся государственные резервы золота и валюты, он занимается обслуживанием госбюджета и участвует в управлении государственным долгом.

Коммерческие банки в России

В структуре банковской системы РФ коммерческими банками считаются все финансовые организации, предоставляющие услуги частным и юридическим лицам. Под услугами понимаются:

- выдача любых кредитов;

- операции с драгоценными металлами;

- операции с иностранной валютой;

- выпуск банковских карт;

- денежные переводы;

- осуществление расчетно-кассовых манипуляций;

- услуги инкассации;

- ведение банковских счетов;

- выполнение банковских гарантий;

- работа с вкладами и выплата процентов по ним.

Коммерческие банки ведут деятельность, направленную на привлечение прибыли, в отличие от Центробанка, основной функцией которого является регулирование. Коммерческие банки могут быть как частными, так и государственными. По формам собственности они делятся на акционерную, кооперативную и совместную.

Есть еще несколько классификаций в банковской системе РФ:

- по масштабности и объему капитала: крупные, средние и малые;

- по характеру выполняемых операций: узкоспециализированные и универсальные;

- по месту обслуживания: региональные, всероссийские и международные;

- с иностранным капиталом и без него;

- с филиалами или без филиалов.

Особую, “финансообразующую” роль играют крупные банки. В них, как правило, большое количество клиентов и хороший объем активов. Это такие организации, как Сбербанк, «Альфа-банк», «ВТБ», «Газпромбанк», «Райффайзенбанк» и другие.

Небанковские кредитные организации (НКО)

Всего существует три вида таких организаций:

- РНКО — расчетные небанковские кредитные организации. Они предоставляют юридическим и физическим лицам расчетно-кассовые услуги. Помимо этого, такие организации могут заниматься валютными операциями. К ним относятся: компании, занимающиеся клирингом, расчетные центры платежных систем и расчетные центры валютных и фондовых рынков.

- ПНКО — платежные небанковские кредитные организации. К ним можно отнести любые платежные системы: «Вебмани», Qiwi, «Юнистрим», а также платежные системы операторов связи.

- НДКО — небанковские депозитно-кредитные организации. Сюда можно отнести структуры, которые могут привлекать деньги только от юридических лиц, при этом у них нет права на обслуживание и открытие банковских счетов. А также те организации, которые работают с физическими лицами: микрофинансовые структуры, кредитные союзы и кооперативы.

Важно! Небанковские организации, привлекающие вклады, не участвуют в системе страхования вкладов, так что клиенты, принявшие решение хранить сбережения именно в них, довольно сильно рискуют. Небанковские учреждения точно так же находятся под угрозой отзыва лицензии.

Виды банковских услуг

Коммерческие банки выпускают множество продуктов, помогающих клиентам закрыть свои потребности. Разберем основные из них:

- РКО. Самая популярная услуга и один из основных источников поступлений денежных средств в банк. Предоставляется как юридическим, так и физическим лицам.

- Депозит. Благодаря вкладам банк привлекает большое количество заемных денежных средств. Для клиентов эта услуга является финансовым инструментом, помогающим сохранить и приумножить свободные деньги. Вкладчик оставляет денежные средства в банке на определенный срок под оговоренный процент. Привлеченные деньги банк использует в финансовых операциях, с которых получает прибыль. Различают срочные депозиты и вклады до востребования. Отличительными характеристиками депозитов является срок вклада, процентная ставка, возможность пролонгации, досрочного снятия средств.

- Кредит. Эта услуга доступна для всех клиентов. Кредитом могут воспользоваться как физические, так и юридические лица. Банки предлагают кредитные продукты на разных условиях, оговариваемых индивидуально с каждым клиентом. Самой популярным продуктом является долгосрочный займ. Это кредит на длительный срок, предоставляемый при предоставлении определенного пакета документов.

- Пластиковые карты. Этой услугой пользуется огромное количество людей. Банки предлагают дебетовые и кредитные карты. При помощи них можно оплачивать покупки, услуги, совершать безналичные расчеты. Владелец карты, как правило, платит комиссию банку за обслуживание счета.

- Интернет-банкинг. Большинство банковских услуг можно совершать, не выходя из дома, при наличии Интернета и подключенной услуги. Возможности проводимых операций у различных банков могут отличаться. Чем крупнее компания, тем больший функционал открыт для клиента. Дело в том, что разработка такого программного обеспечения требует больших капиталовложений.

- Лизинг. Суть услуги заключается в том, что банк отдает в аренду определенный вид имущества на уговоренный срок, с сохранением за собой права собственности. Клиент получает нужное имущество и оплачивает указанный в договоре процент.

- Банковские ячейки. Это своеобразный сейф, за пользование которым банк взимает определенную комиссию. Финансовые компании гарантируют своим клиентам полную конфиденциальность. Банки не проверяют имущество, сдаваемое в ячейку. Для каждого клиента она индивидуальна. Если в сейфе хранятся денежные средства, никаких процентов на них не начисляется, в отличии от депозитных вкладов.

- Операции с драгоценными металлами и ценными бумагами.

Кредиты, депозиты и расчетно-кассовое обслуживание являются самыми востребованными видами банковских услуг.

Банковская инфраструктура

Все уровни банковской системы РФ не могут полноценно функционировать без отлаженной инфраструктуры. К ней можно отнести:

- Систему страхования вкладов. При ее помощи вкладчики могут не волноваться о своих сбережениях, хранящихся в банковских организациях. Еще она служит стимуляцией для граждан хранить деньги на счетах в банках. Как правило, застрахованными являются не только вклады, но и средства на дебетовых картах, правда не во всех банках. Страховать могут только АСВ – Агентства по страхованию вкладов.

- Самостоятельные системы расчетов между корпоративными и частными клиентами банковских организаций, а также между самими банками. Например, система SWIFT.

- Системы, помогающие производить платежи по пластиковым картам: MasterCard, VISA, МИР, American Express и др.

- Организации, проводящие аудит всех банковских организаций, включая Центробанк.

- Юридические и консультационные структуры, помогающие банкам решать вопросы, возникающие при взаимодействии с клиентами.

- Организации, занимающиеся внедрением современных технологий в банковскую систему РФ. Благодаря им увеличивается безопасность проводимых операций и упрощаются процессы расчетов.

- Учебные центры, проводящие подготовку и переподготовку сотрудников банков и финансовых организаций.

Банковское законодательство

Это еще один элемент банковской системы РФ. Сюда входят все законодательные акты, регулирующие работы финансовых организаций:

- Конституция РФ.

- Гражданский кодекс.

- Закон о банках № 395-1 (принятый в 1990 году).

- Закон о ЦБ РФ № 86-ФЗ (принятый в 2002 году).

- Закон о страховании вкладов № 177-ФЗ (принятый в 2003 году).

- Закон о национальной платежной системе № 161-ФЗ (принятый в 2011 году).

- Закон о потребкредите № 353-ФЗ (принятый в 2013 году).

Функции банковской системы РФ

Можно выделить основные функции:

- Трансформационная. Заключается в том, что банки могут изменять сроки и размеры денежных капиталов, а также регулировать финансовые риски путем привлечения денежных средств от одних субъектов и кредитования других. Выполнять эту функцию могут как коммерческие банки, так и Банк России.

- Создание денег и регулирование денежной массы. Центробанк может влиять на объем денег, доступных другим банкам для выполнения активных операций. Делается это путем уменьшения или увеличения процентной ставки. Таким образом получается эффективно управлять деньгами в зависимости от изменения спроса на них.

- Обеспечение стабильности банковской деятельности и денежного рынка. Финансовая деятельность всегда связана с большими рисками. Ведь банки существуют лишь за счет привлеченных денежных средств. Поэтому банкротство любой финансовой организации может повлиять на экономическую обстановку во всей стране.

- Стабилизационная функция банковской системы РФ. Сюда включено принятие законопроектов, которые регулируют работу банков, а также создание эффективного контроля и надзора за финансовыми организациями.

Принципы

В законодательстве страны закреплены принципы, по которым должна организовываться банковская сфера. К ним относятся:

- принцип двухуровневой структуры;

- принцип универсальности банков.

Первый принцип осуществляется путем четкого разделения функций Банка России и остальных финансовых организаций. Центробанк, находясь на самом верхнем уровне, выполняет функцию надзора и регулирования работы коммерческих банков, а также выполняет функцию расчетов в стране. Для выполнения этих обязанностей он может производить все необходимые банковские операции.

Центробанк не может выполнять банковские операции с юридическими лицами, которые не являются кредитными компаниями, и с физическими лицами, кроме военных и своих сотрудников. Это означает, что он на законодательном уровне не имеет права участвовать в банковском рынке, не может выдавать кредиты и не должен составлять конкуренцию коммерческим банкам.

Все остальные финансовые организации образуют второй уровень системы. Они выполняют роль посредников в расчетах, кредитах и инвестициях, и не могут разрабатывать и реализовывать денежно-кредитную политику. В своей работе они отталкиваются от принятых Банком России параметров: процентных ставок, темпов инфляции и других. Также они должны выполнять все необходимые нормы и требования Центробанка. Например, нормы уровня капитала или требование по созданию резерва.

Второй принцип означает, что все банки, действующие на территории РФ, обладают универсальными возможностями. Это говорит о том, что любой коммерческий банк может выполнять различного вида банковские операции, которые предусмотрены законом и лицензией. Законодательство не разделяет банки по видам выполняемых операций.

Универсальность помогает кредитным организациям снижать риски за счет расширения услуг. Благодаря этому принципу банк может комплексно обслуживать своих клиентов и разрабатывать новые услуги, учитывающие нужды определенных групп населения.

Можно сказать, что принцип универсальности удовлетворяет потребности экономики страны и создает благоприятные условия для развития банковской системы.

Роль банковской системы РФ в экономике

Экономика сейчас представляет собой сложную систему, каждый участок которой связан с другим и имеет важное значение. Не последнюю роль здесь играет банковская сфера. Она на этапе современного развития экономических отношений, обеспечивает нормальную работу всей экономики страны.

Сегодня банковская система должна:

- Собирать в себя свободные деньги.

- Производить эмиссию.

В современном мире банки играют огромную роль в экономике страны. При помощи этой сферы возможно становление и развитие экономической и политической мощи всего государства. Можно сказать, что банки сегодня – это экономический инструмент в руках правительства. Но, к сожалению, в прямом подчинении у государства находится лишь Банк России, остальные банки могут только прислушиваться к его рекомендациям.

Еще недавно банковская деятельность в нашей стране регулировалась политикой КПСС. Но после всех политических преобразований в России появилось много негосударственных банков, работа которых регулируется экономическими законами, Центробанком и несовершенным законодательством. Но это не останавливает развитие банковской системы, сейчас оно происходит большими темпами.

Несмотря на особенности банковской системы РФ, российские кредитные организации занимают прочное место во внутреннем рынке капиталов, а также открывают свои филиалы за границей. Конечно, расширение территориальных границ, на которых находятся наши банки, положительно влияет на экономику страны, но все же до появления полноценной банковской системы еще далеко.

Роль банковской сферы в рыночной экономике очень велика. И все изменения, происходящие в ней, приводят к экономическим переменам в стране. Именно поэтому должно уделяться большое значение правильной организации банковской системы.

Современное положение

В последние годы происходит активное развитие банковской системы РФ. Условия на услуги банков стали более прозрачными, кредитные организации стремятся быть открытыми перед клиентами. Постоянно внедряются передовые технологии: Интернет-банкинг, денежные переводы, различные карты и многое другое. Появляются новые предложения на выгодных условиях по кредитованию.

Несмотря на это, российская банковская система заметно отстает от других стран, и не соответствует тем задачам экономики, которые стоят перед страной. Огромное количество людей не пользуется банковскими услугами. По данным статистики счета в банках имеет около 25% россиян. В развитых странах, для сравнения, они есть у каждого взрослого человека. Не так много людей пользуется банковскими картами, тогда как в других странах на каждого жителя приходится по 1-2 карты. Также остро стоит вопрос внедрения банковских услуг в регионах.

К причинам проблем банковской системы РФ можно отнести следующее:

- Экономика России поддерживается за счет нефтедобывающей промышленности, поэтому правительство не уделяет должного внимания росту банковской сферы. На данный момент не создана модель системы, необходимой для страны, и нет условий для ее развития. Это негативно сказывается на организации банковской системы РФ.

- Система непривлекательна для инвесторов, а ее капитализация находится на низком уровне.

- Небольшой уровень монетизации экономики страны, что также тормозит развитие системы.

- Отсутствует защита коммерческих банков со стороны государства, а они являются центром всей банковской системы.

- Инфраструктура недостаточно развивается.

- Большое количество денежных средств проходит мимо банковской системы.

www.syl.ru

Банки:сущность, виды и функции

Банк – это организация, которая оказывает финансовые услуги физическим и юридическим лицам. Это посредник между теми, кто располагает денежными средствами и теми, кто в них нуждается. То есть банк принимает деньги по более низкой процентной ставке и даёт их в кредит под более высокий процент. Свою прибыль он зарабатывает на разнице процентных ставок.

Банки являются неотъемлемой чертой денежного хозяйства в современном мире. Через них осуществляются платежи и взаимные расчеты между предприятиями, фирмами, физическими лицами. Они участвуют в финансировании всех отраслей производства, выпускают деньги в обращение, выполняют различные страховые операции, работают с ценными бумагами и вступают в сложные взаимоотношения между собой.

Банки – это кровеносная система экономики, а она не может функционировать без товарного рынка, без нормального денежного обращения, без рынка капиталов, на котором и образуется “кровь”, распределяемая потом по всем клеткам экономического организма. Банки содействуют созданию и функционированию рынка капитала. Это основное звено рыночной экономики, которое влияет на развитие: товарного, потребительского и рынка труда.

СУЩНОСТЬ БАНКОВ

Сущность банка – это прежде всего его специфика. Банки имеют свои средства коммуникации, фабрики по изготовлению денег, типовых платежных средств, выступают консультантами, посредниками в переговорах. Они выполняют несколько сот услуг, количество и многообразие которых в современном хозяйстве продолжает увеличиваться.

Банк – это специфическое предприятие, производящее свой собственный продукт, отличающий его от других предприятий. Это деятельность не надстройки, а элемента базиса общества. Банк как предприятие является производительным институтом, деятельность которого направлена на удовлетворение потребностей участников рынка.

Производительный характер банка виден прежде всего в том, что он создает свой собственный

специфический продукт. Им являются:

1. Платежные средства, эмитируемые на макро и микроуровне. Без денег не может быть совершен

обмен продуктами труда, не может быть продолжен воспроизводственный процесс. Выпуск наличных

денег – это монополия банка, его производит только он, делая специфическим продуктом

банковской системы.

2. Аккумулируемые свободные, временно не используемые ресурсы. Превращая «неработающие»

денежные средства в работающие, банки питают тем самым хозяйство дополнительными

«энергетическими» ресурсами.

3. Кредиты, предоставляемые его клиентам как капитал, как средства, возвращаемые к своей

исходной точке с приращением в виде вновь созданной стоимости.

4. Разнообразные услуги, производительный характер которых подтверждается органическим

включением прибыли в общий размер совокупного общественного продукта, создаваемого

в соответствующий период времени.

СТРУКТУРА БАНКА

Под структурой банка нужно понимать его устройство, состав элементов, находящихся

в тесном взаимодействии между собой, такое его построение, которое дает ему возможность

функционировать как денежному институту. В этом случае банк можно условно разделить на

четыре блока.

Первый блок – банковский капитал как обособившаяся часть промышленного и торгового капитала,

как собственный и преимущественно заемный капитал, как капитал, используемый не для себя,

а занимаемый для других.

Второй блок банковской структуры охватывает саму деятельность банка. Он функционирует

главным образом в сфере обмена. Продуктом деятельности банка выступают эмитирование платежных

средств, выпуск наличных денег в обращение, различного рода операции и услуги.

Третий блок включает группу людей, отдельные личности, обладающие знаниями в области

банковского хозяйства, управления им, специализирующиеся на обособившемся виде деятельности.

Четвертый блок – производственный, охватывающий банковскую технику, здания, сооружения,

средства связи и коммуникации, внутреннюю и внешнюю информацию, определенные виды

производственных материалов.

На базе проведенного анализа банк можно определить как денежно-кредитный институт, регулирующий платежный оборот в наличной и безналичной формах. Банк можно определить и как денежный, и как кредитный институт, и как специфическое предприятие, и как особое акционерное общество, имеющее специфические задачи и назначение. Все эти определения, обращенные к той или иной стороне сущности банка, имеют право на самостоятельное существование, расширяют представление о нем как о специфическом денежно-кредитном институте.

СТРУКТУРА БАНКОВСКОЙ СИСТЕМЫ.

В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Верхний уровень системы представлен центральным (эмиссионным) банком. На нижнем уровне действуют коммерческие банки, подразделяющиеся на универсальные и специализированные, и другие кредитно-расчетные центры. Центральный (эмиссионный) банк в большинстве стран принадлежит государству. По своему положению в кредитной системе он играет роль “банка банков”.

Центральные, национальные банки являются первым уровнем банковской системы. Они подчинены представительным законодательным, а не исполнительным органам власти (в России – Государственной Думе).

Вторым уровнем денежно-кредитного хозяйства являются коммерческие банки и другие финансово-кредитные учреждения. Они занимаются аккумуляцией свободных денежных ресурсов в форме депозитов (вкладов), ведением текущих счетов и всех видов расчетов между соответствующими хозяйственными субъектами, являющимися их клиентами.

ВИДЫ БАНКОВ

Коммерческие банки – основное звено кредитной системы. Они выполняют практически все виды банковских операций. Исторически сложившимися функциями коммерческих банков являются прием вкладов на текущие счета, краткосрочное кредитование промышленных и торговых предприятий, осуществление расчетов между ними.

Инвестиционные банки – специальные кредитные институты, мобилизующие долгосрочный ссудный капитал и представляющие его заемщикам (предпринимателям и государству) посредством выпуска и размещения облигаций и других видов заемных обязательств.

К инвестиционным банкам примыкают инвестиционные компании, которые аккумулируют денежные ресурсы частных инвесторов путем эмиссии собственных ценных бумаг и помещают их в акции и облигации предприятий как в своей стране, так и за рубежом.

Сберегательные учреждения (сберегательные банки и кассы) – кредитные учреждения, основная функция которых состоит в привлечении сбережений и временно свободных денежных средств населения.

Ипотечные банки – кредитные учреждения, специализирующиеся на выдаче долгосрочных ссуд под залог недвижимого имущества – земли и строений.

Среди кредитных учреждений – финансовые компании, которые в отличие от фирм, предоставляющих потребительские кредиты для приобретения товаров длительного пользования в рассрочку, не прямо выдают кредит покупателям, а покупают их обязательства у предприятий, розничных торговцев и дилеров со скидкой.

Венчурный банк – это банк, создаваемый для кредитования «рисковых» проектов, например научно-технических работ с неопределенным или отдаленным по времени эффектом.

Инновационный банк – это банк, кредитующий долгосрочные программы, связанные с научными исследованиями и разработками. Перспективность инновационного проекта определяют эксперты банка.

Особое место занимают внешнеторговые или экспортно-импортные банки, которые призваны осуществлять кредитование экспорта, страхование экспортных кредитов.

Банковский холдинг представляет собой держательскую (холдинговую) компанию, владеющую пакетами акций и иных ценных бумаг других компаний и осуществляющую операции с этими ценными бумагами.

Крупные финансовые операции – размещение государственных займов, организация крупных акционерных обществ – все чаще осуществляются не каким-либо отдельным банком, а при помощи соглашения между несколькими ведущими банками.

Для банковской системы в условиях рынка характерна банковская конкуренция. Эмиссионные и кредитные функции разделены между собой. Эмиссия денег сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки – коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. Коммерческие банки не отвечают по обязательствам государства, так же как государство не отвечает по обязательствам коммерческих банков.

ФУНКЦИИ БАНКОВ

Функция банка – это то, что характерно именно для банка в отличие от других

экономических субъектов. Отсюда процессы помещения денег, участие в других предприятиях

не выражают специфики банка, поэтому не могут трактоваться как его функции. Три основные

функции банка:

Первой функцией банка является аккумуляции средств. Различные инвестиционные фонды,

финансово-промышленные компании также собирают денежные ресурсы для инвестиций, а банки

собирают денежные средства для собственных целей.

Вторая функция банка регулирование денежного оборота. Банки выступают центрами, через

которые проходит платежный оборот различных хозяйственных субъектов. Благодаря системе

расчетов банки создают для своих клиентов возможность совершения обмена, оборота денежных

средств и капитала.

Третья функция банка – посредническая. Под ней зачастую понимается деятельность банка как

посредника в платежах. Через банки проходят платежи предприятий, организаций, населения,

и в этом смысле банки, находясь между клиентами, совершая платежи по их поручению, как бы

наделены посреднической миссией. Понимать эту функцию следует более глубоко, чем

посредничество только в платежах, а в целой совокупности посреднических операций по

отношению ко всему банку.

Функции коммерческих банков

Коммерческие банки выступают основным звеном банковской системы. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами рынка. Их отношения с клиентами носят коммерческий характер. Контроль и надзор за деятельностью коммерческих банков осуществляет Центральный Банк РФ и его учреждения. Управление банка действует на основании Устава, принимаемого его участниками – учредителями.

Коммерческий банк – это уникальное финансово-экономическое предпринимательское

образование с точки зрения «добывания» денег (получения прибыли).

Коммерческие банки в экономике выполняют следующие функции:

Привлечение и

аккумуляция временно свободных денежных средств. Эта функция банка является одной из

старейших и в настоящее время получает наиболее широкое развитие.

Одной из важных функций коммерческого банка является посредничество в кредите. Функцию посредничества в кредите банки осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц.

Другой важной функцией коммерческого банка является посредничество в платежах между отдельными самостоятельными субъектами. Под ней зачастую понимается деятельность банка как посредника в платежах. Через банки проходят платежи предприятий, населения, и в этом смысле банки, находясь между клиентами, совершая платежи по их поручению, как бы наделены посреднической миссией.

Важнейшей функцией банков является также стимулирование накоплений в хозяйстве. Осуществление структурной перестройки экономики должно опираться на использование главным образом и в первую очередь внутренних накоплений хозяйства. Они, а не иностранные инвестиции, должны составлять основную часть средств, необходимых для реформирования экономики.

В связи с формированием фондового рынка ценные бумаги также включены в орбиту деятельности банков. Получает развитие такая функция, как посредничество в операциях с ними. Банки имеют право выступать в качестве инвестиционных институтов, которые могут осуществлять деятельность на рынке ценных бумаг в качестве посредника; инвестиционного консультанта; инвестиционной компании и инвестиционного фонда. Выступая в качестве финансового брокера, банки выполняют посреднические функции при купле-продаже ценных бумаг за счет и по поручению клиента на основании договора комиссии или поручения.

Важной функцией банков является также регулирование денежного оборота. Банки выступают центрами, через которые проходит платежный оборот различных хозяйственных субъектов. Благодаря системе расчетов банки создают для своих клиентов возможность совершения обмена, оборота денежных средств и капитала. Регулирование денежного оборота достигается также посредством эмитированния платежных средств, кредитования потребностей различных субъектов производства и обращения, массового обслуживания хозяйства и населения. Поэтому можно сделать вывод, что данная функция реализуется посредством комплекса операций, признанных банковскими и закрепленных за банком как денежно-кредитным институтом.

Функцией банков также являются консультации и предоставление экономической и финансовой информации. Банки концентрируют у себя сведения общеэкономического и финансового характера, представляющие интерес для предприятий. Они предоставляют разнообразную биржевую и финансовую информацию, часто конфиденциального характера, в первую очередь предприятиям, связанным с ними общностью интересов, финансовыми узами.

Большинство банков предлагают следующий стандартный набор услуг. Корпоративным клиентам: расчетно-кассовое обслуживание, кредитование, в том числе предоставление овердрафта по счету, конверсионные операции, выполнение функций агента валютного контроля, документарные операции, операции с драгоценными металлами, пластиковые карты (в т.ч. в рамках «зарплатных» проектов), размещение денежных средств во вклады, депозитные сертификаты и векселя, проектное и торговое финансирование и т.д.

Частным клиентам: автокредитование, потребительское кредитование, ипотечное кредитование, пластиковые карты, в том числе кредитные, размещение денежных средств во вклады, расчетно-кассовое обслуживание, инвестиционные и памятные монеты, выполнение функций агента валютного контроля, денежные переводы, индивидуальные сейфовые ячейки и т.д.

Функции центральных банков

Центральные банки являются регулирующим звеном в банковской системе, поэтому их деятельность связана с укреплением денежного обращения, защитой и обеспечением устойчивости национальной денежной единицы и ее курса по отношению к иностранным валютам, развитием и укреплением банковской системы страны, обеспечением эффективного и бесперебойного осуществления расчетов.

Функции центрального банка:

1. Денежно-кредитное регулирование экономики.

2. Эмиссия кредитных денег – банкнот.

3. Контроль за деятельностью кредитных учреждений.

4. Аккумуляция и хранение кассовых резервов других кредитных учреждений.

5. Кредитование коммерческих банков (рефинансирование).

6. Кредитно-расчетное обслуживание правительства (например, обслуживание облигаций

государственного займа, эмиссионно-кассовое исполнение государственного бюджета).

7. Хранение официальных золотовалютных резервов.

Главной функцией центрального банка является кредитное регулирование. Помимо административных методов (установления прямых ограничений на деятельность коммерческих банков, проведения инспекций и ревизий, издания инструкций, сбора и обобщения отчетности и т. д.), центральные банки располагают и экономическим инструментарием для регулирования банковской сферы. Его основными составляющими являются: политика минимальных резервов, открытого рынка и учетная политика.

Классическим инструментом в практике центральных банков является политика учетной ставки, т.е. установление ставки процента за кредиты, которые центральный банк предоставляет коммерческим банкам (ставки рефинансирования). Коммерческие банки предоставляют ЦБ платежные обязательства – векселя. Это могут быть как собственные векселя банков, так и обязательства третьих лиц, имеющиеся в банках. ЦБ покупает, учитывает эти векселя, удерживая при этом определенный процент в свою пользу. Средства, полученные от ЦБ, предоставляются заемщикам коммерческих банков. Цена этого кредита – процентная ставка – должна быть выше учетной, иначе коммерческие банки будут убыточны. Если Центральный банк повышает учетную ставку, это приводит к удорожанию кредита для клиентов коммерческих банков. Это, в свою очередь, способствует уменьшению займов и, следовательно, снижению инвестиций. Манипулируя учетной ставкой, ЦБ имеет возможность влиять на капиталовложения в производство.

ЦЕНТРАЛЬНЫЙ БАНК РФ

В банковской системе России ЦБ РФ ( ЦБР ) определён как главный банк страны и кредитор последней инстанции. Он находится в государственной собственности и на него возложены функции общего регулирования деятельности каждого коммерческого банка в рамках единой денежно – кредитной системы страны.

Высшим органом Банка России является Совет директоров – коллегиальный орган,

определяющий основные направления деятельности Банка России и осуществляющий руководство

и управление Банком России. Совет директоров выполняет следующие функции:

1. Во взаимодействии с Правительством РФ разрабатывает и обеспечивает выполнение основных

направлений единой государственной денежно-кредитной политики.

2. Утверждает годовой отчет Банка России и представляет его Государственной Думе.

3. Рассматривает и утверждает смету расходов Банка России на очередной год, а также

произведенные расходы, не предусмотренные в смете.

Функции Центрального Банка РФ:

1. Проведение единой государственной и кредитной политики.

2. Монопольно осуществляет эмиссию наличных денег.

3. Является кредитором последней инстанции, или Банком банков.

4. Устанавливает правила проведения расчетов, банковских операций, ведения бухгалтерского

учета в банках.

5. Регистрирует эмиссию ценных бумаг кредитных организаций.

6. Осуществляет надзор за деятельностью банковской системы, выдает и отзывает лицензии на

осуществление банковской деятельности.

7. Осуществляет валютное регулирование и валютный контроль.

Центральный банк России руководит кредитной системой страны, регулирует валютный курс и ведет различные финансовые операции. Также в обязанности Центрального банка входит хранение свободных средств и резервов коммерческих банков, при необходимости предоставление им кредитов для поддержания их работоспособности.

mir-fin.ru

структура, схема и особенности :: SYL.ru

Каждое государство представляет собой сложную структуру, которая состоит из большого количества различных ведомств, частных организаций и отдельных социальных групп. При этом подобное состояние вещей существовало далеко не всегда. Изначально в мире государств попросту не было. Вместо них существовали небольшие родоплеменные общины. С течением времени их размер увеличивался, что показало неэффективность влияния подобных социальных структур на большие людские общности. Этот факт стал отправной точкой развития государственного строя во всем мире.

Что касается современности, то сегодня страны – это ключевая форма организации людей. При этом внутри них существуют отдельные структуры, которые отвечают за координирование человеческой деятельности. Например, система органов власти обеспечивает контроль над внутренними отношениями державы. Кроме этого, существует также ряд иных систем, которые выполняют довольно специфические функции. Как правило, они регулируются законодательством. К числу подобных можно отнести банковскую систему государства. Она имеет множество характерных особенностей и некоторые отличительные моменты, обусловленные спецификой отдельных государств.

Понятие банка

Чтобы ответить на вопрос о том, как устроена банковская система страны, необходимо выяснить ключевые моменты её наиболее мелких элементов. Таковыми на сегодняшний день являются кредитно-финансовые организации. В большинстве случаев они известны всем нам под названием банки.  Организации подобного рода являются ключевыми субъектами внутренних экономических отношений государства. Ведь на них возлагаются задачи по выполнению определенных операций с денежными средствами и ценными бумагами. Кроме этого, банки осуществляют финансовые услуги для правительства, физических и юридических лиц.

Организации подобного рода являются ключевыми субъектами внутренних экономических отношений государства. Ведь на них возлагаются задачи по выполнению определенных операций с денежными средствами и ценными бумагами. Кроме этого, банки осуществляют финансовые услуги для правительства, физических и юридических лиц.

Особенности упомянутых организаций

Любой банк является коммерческим лицом юридического характера. Данная особенность обуславливает некоторые ключевые моменты подобных организаций. На сегодняшний день существует несколько ключевых признаков банков, а именно:

- подобные организации создаются с целью извлечения как можно большей прибыли;

- в соответствии с нормами действующего законодательства имеют право совершать одноименные операции;

- имеют право привлекать денежные средства физических и юридических лиц для их дальнейшего использования в своих целях;

- кредитно-финансовые организации действуют на основе специального разрешения;

- банки не могут осуществлять страховую, торговую или же производственную деятельность.