1.4. Управленческий учет как информационная система

Управление современной компанией, которое характеризуется наличием дорогостоящих технологий, сложными организационными структурами, глобализацией экономики, превратилось в сложный процесс, требующий от руководителей знаний, навыков и организаторских способностей. Процесс управления представляет собой реализацию нескольких взаимосвязанных функций – планирование, организацию, мотивацию и контроль. Для успешного осуществления указанных функций необходима адекватная информационная поддержка, поэтому организации создают управленческую информационную систему, составной частью которого является система управленческого учета.

Планирование – одна из важнейших функций управления, предшествующая выполнению всех других функций. Именно на стадии планирования формулируются цели и задачи организации, пути и методы их достижения, а также определяются необходимые для этого средства. Компания должна оценить свои сильные и слабые стороны, состояние институциональной среды. Бухгалтерский учет и планирование тесно связаны между собой – учетные данные принимаются в качестве базы для планирования. Еще в советской, а сейчас и в российской практике методология планирования и методология бухгалтерского учета на предприятии достаточно увязаны между собой. Так, в 1970 г. были разработаны «Основные положения по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях» (утверждены Госпланом СССР, Госкомцен СССР, Минфином СССР, ЦСУ СССР 20.07.1970 г.), в настоящее время издаются отраслевые инструкции по планированию, учету и калькулированию себестоимости продукции. Классификации затрат, приведенные в данных инструкциях, применяются как в планировании, так и в учете. Более того, в соответствии с международной практикой, сметное планирование или бюджетирование является одним из направлений управленческого учета.

Организация как функция управления представляет собой вид деятельности людей, направленный на создание собственно управленческой структуры фирмы. Если во время планирования цели фирмы ставятся, то функция организации должна создать условия для достижения поставленных целей. Для обеспечения эффективности организационной структуры фирмы необходимо, чтобы все, кто принимает решения на каждом уровне управления, должны быть всегда осведомлены о той организационной политике, в рамках которой они должны строить свою деятельность, и с помощью которой эта деятельность должна координироваться. Этот критерий требует построения внутрифирменной системы связи с соответствующей обратной связью. Организационная структура должна быть построена так, чтобы обеспечить как вертикальные, так и горизонтальные каналы взаимного понимания между высшими руководителями и работниками самого низкого звена.

В организационной структуре управления фирмой важное место занимает бухгалтерская служба, которая непосредственно занимается организацией учетного процесса и управленческого учета, как его органической составляющей. При учреждении бухгалтерской службы руководитель должен создать условия для надлежащей организации учетного процесса, предполагающей, прежде всего, выявление особенностей предприятия, его организационной структуры, взаимосвязи отдельных подразделений, их территориальное местоположение и т.п. Учетный процесс – это весьма сложный процесс, состоящий из четырех основных видов (стадий) работ: первичный учет, текущий учет, итоговый учет и использование учетной информации в анализе финансово-хозяйственной деятельности организации. Каждая стадия подразделяется на фазы, а фазы – на отдельные учетные операции, которые представляют собой определенные действия с данными или информацией с целью получения учетных показателей, как итоговых, так и промежуточных.

На первой стадии (первичный учет) осуществляется текущее наблюдение, сбор, измерение и регистрация хозяйственных операций. Эти составляющие учетного процесса тесно связаны между собой и в совокупности представляют собой документирование операций. Документы представляют собой письменное доказательство действительного осуществления хозяйственных операций и права на их совершение. Поэтому обязательным условием правильной постановки учетного процесса является оформление документами каждой хозяйственной операции. Данные первичных документов являются основой учетного процесса, связывая воедино все его стадии. От качества документов зависит качество всего учетного процесса.

На второй стадии учетного процесса (текущий учет) содержащаяся в первичных документах информация обрабатывается в соответствующих учетных регистрах. Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях. Записи в учетные регистры зависят от применяемой формы учета. Формы бухгалтерского учета – это определенная система построения и сочетания учетных регистров, последовательности и способов записей в них. Формы бухгалтерского учета непрерывно развиваются вместе с совершенствованием техники и организации учета. Наиболее применяемыми в российской учетной практике в настоящее время являются журнально-ордерная, автоматизированная и упрощенная форма учета для субъектов малого предпринимательства.

На третьей стадии учетного процесса итоговая информация по данным синтетического и аналитического учета из учетных регистров переносится в формы бухгалтерской отчетности. В соответствии с Федеральным законом о бухгалтерском учете, бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Бухгалтерскую отчетность можно подразделить на индивидуальную бухгалтерскую отчетность, консолидированную финансовую отчетность и управленческую отчетность.

Наконец, четвертой стадией учетного процесса является использование учетной информации в анализе финансово-хозяйственной деятельности организации. Так, для подготовки пояснительной записки к годовой бухгалтерской отчетности бухгалтерской службе необходимо выполнить серьезный анализ деятельности организации. Необходимо раскрыть динамику важнейших экономических и финансовых показателей деятельности организации за ряд лет, планируемое развитие организации, предполагаемые капитальные и долгосрочные финансовые вложения, политику в отношении заемных средств, управления рисками и др. Дополнительная информация при необходимости может быть представлена в виде аналитических таблиц, графиков и диаграмм.

Технология любого информационного процесса, а учетный процесс представляет собой его разновидность, содержит такие элементы, как характеристика данных, носители данных и информации, движение носителей и обеспечение процесса. Эти элементы образуют объекты организации учетного процесса, причем независимо от техники учета, ведется ли учет вручную, с применением компьютерных технологий или комбинированным способом. Таким образом, объектами организации учетного процесса являются учетные номенклатуры (характеристика данных), документы (носители данных и информации), документооборот и документопотоки (движение носителей), техническая оснащенность (обеспечение процесса).

Исходным объектом организации учетного процесса является учетная номенклатура. В бухгалтерском учете под учетной номенклатурой понимают перечень названий фактов хозяйственной деятельности, которые обычно представляют собой характеристики состояния объектов бухгалтерского учета. Состав объектов бухгалтерского учета определяется на каждой стадии учетного процесса и зависит от особенностей финансово-хозяйственной деятельности и требований управления каждым предприятием. Учитывая многообразие и значительный объем объектов формирования учетных номенклатур, их отбор обычно проводят в разрезе разделов бухгалтерского учета (учет материалов, учет денежных средств), в разрезе хозяйственных операций (поступление, перемещение, выбытие) и т.д. Наличие перечня учетных номенклатур дает возможность определять объем учетных работ и выбирать наиболее подходящие носители учетных данных.

После формирования перечня учетных номенклатур выбирают носителей учетных данных и информации. Вся бухгалтерская информация (количественные и качественные характеристики хозяйственных фактов) сначала отражается в регламентированных законодательно документах – носителях данных. Далее хозяйственные факты из первичных документов переносятся и накапливаются в учетных регистрах, которые также становятся носителями учетных данных (информации). Кроме учетных регистров на данной стадии учетного процесса составляются различного рода расчетные таблицы (например, расчет распределения цеховых расходов), бухгалтерские справки (например, исправление ошибок). Все они также несут учетную информацию. По мере того, как осуществляется перенос данных из учетных регистров в отчетные формы, последние оказываются носителями учетной информации. Анализ учетной информации, содержащейся в отчетных формах, помещается в различные аналитические материалы (обзоры и т.д.), являющиеся важными носителями учетной информации. Таким образом, каждой стадии учетного процесса соответствует свой носитель данных.

Техническая оснащенность как один из объектов организации учетного процесса на современном предприятии представляет исключительную важность. Использование информационных технологий значительно усложняет обеспечение учетного процесса и ставит предприятие перед необходимостью совершенствовать его организацию. В настоящее время на многих предприятиях существует автоматизированное рабочее место бухгалтера, которое оснащено персональным компьютером и прикладными программами для выполнения профессиональных задач. Такое обеспечение учетного процесса сокращает поток бумажных носителей информации, снижает трудоемкость учетных работ, сокращая долю ручного труда, но, в то же время, требует больших знаний и способностей от работника, который становится участником процесса автоматизированной обработки информации. Следует отметить, что вследствие развития информационных технологий и систем баз данных стало возможным проектировать системы управленческого учета таким образом, чтобы они действительно отвечали информационным потребностям руководителей, а не только требованиям составления финансовой отчетности.

Хотя учетный процесс ведется работниками бухгалтерии, в него тем или иным способом вовлечены руководители различных уровней, сотрудники других подразделений. Поэтому то, как учетный процесс осуществляется, во многом определяется поведением людей, работающих на предприятии. Средства и способы обеспечения связи между участниками следует рассматривать как составные элементы системного подхода к организации учетного процесса. Система связи объединяет различные части системы в единую структуру. Связь в своей простейшей форме означает передачу информации от одного лица к другому. Необходимо, чтобы лицо, пославшее информацию, было уверено в том, что человек, ее принявший, все понял правильно и полностью с учетом тех оттенков «значений», которые имел в виду человек, передавший информацию. Следовательно, эффективной связью является двухсторонняя связь, поэтому все служащие предприятия должны оказывать содействие обмену информацией в рамках учетного процесса.

Мотивация как функция управления – это процесс, с помощью которого руководство компании побуждает работников действовать в соответствии с планом и в рамках принятой организации, поскольку успех компании в значительной степени зависит от того, насколько эффективно действуют ее работники. Мотивация также может представлять собой внутреннее состояние, которое является причиной поведения индивида таким образом, что позволяет участнику бизнеса отождествлять себя с целями организации и принимать решения, соответствующие поставленным целям. Успех управления определяется, помимо прочих факторов, способностью руководителя влиять на поведение подчиненных для лучшего достижения целей и подчинения их собственных желаний целям компании. Мотивация осуществляется через материальное и моральное стимулирование работников, создание благоприятных условий для проявления их способностей и профессионального роста. Для надлежащей организации и исполнения учетного процесса важна правильная мотивация, как работников бухгалтерии, так и других сотрудников, взаимодействующих с бухгалтерией с области предоставления данных и других направлениях. Управленческий учет обеспечивает основу для мотивационной системы организации, благодаря бюджетам и различным отчетам о деятельности компании.

Контроль как функция управления предполагает количественную и качественную оценку и учет результатов работы организации. Контроль связывает все функции управления, он позволяет выдерживать нужное направление деятельности организации и своевременно корректировать неверные решения. Чем обширнее система сбора информации, тем более полно будет отображена та сфера, над которой центр намеревается установить и поддерживать контроль, и тем более полным будет ее понимание. Можно выделить два основных направления контроля: контроль для оценки полученного результата и контроль для принятия мер по корректировке существенных отклонений от плана, либо корректировки самого плана.

Управляющие на всех уровнях должны обладать ясным представлением о своих целях, а также способами оценки результатов деятельности в соответствии с этими целями. При помощи различных финансовых и нефинансовых показателей именно управленческий учет обеспечивает оценку результатов деятельности организации. Управленческий учет обеспечивает также обратную связь, предоставляя фактические учетные данные для выявления отклонений от планов, смет, норм и нормативов, лимитов, заказов, сделок и, при необходимости, их корректировки. Для этого в управленческом учете имеются как традиционные инструменты (например, бюджетирование, метод «стандарт-кост»), так и новейшие методики, такие как сбалансированная система показателей деятельности организации, разработанная специально для обеспечения согласованности задач.

В современном информационном веке часто говорится о том, что самой большой опасностью для эффективного функционирования организации является простое отсутствие информации, необходимой для принятия решений. Однако более серьезной проблемой может оказаться ситуация, когда для принятия решений используется недостоверная информация. При этом возникает вопрос, что понимать под достоверностью? В российской учетной практике достоверность означает соответствие законодательным нормам; в то же время довольно широко распространено урегулирование споров в арбитражном суде. Значит, как бы эффективно не был организован учетный процесс, он не может вырабатывать абсолютно достоверную информацию. Кроме того, затраты на организацию учетного процесса могут оказаться слишком высокими и превышать те положительные выгоды, которые приносит его реализация. Для многих участников российского рынка игнорирование законодательства связано с меньшими издержками, чем его соблюдение. На степень достоверности информации существенно влияет и человеческий фактор. Почти у каждого человека может создаться иллюзия, что он всегда передает всем четкую, лаконичную и исчерпывающую информацию, а кто-то другой просто не выслушал или не смог понять его сообщения. Так, может сложиться ситуации, когда сотрудник неправильно истолковал инструкцию или указание руководителя. В то же время один человек умеет слушать другого человека и оценивать содержание услышанного, исключив сомнение, неопределенность или недопонимание.

В данной связи представляется необходимым упомянуть о роли доверия к информации, производимой в рамках учетного процесса. Бухгалтерская информация тесно связана с человеческим поведением, которое допускает манипулирование учетными данными, если есть причины для сомнений относительно направления их использования, или если работники компании опасаются, что данные будут использованы против них. И все же доверие к бухгалтерам, равно как и к бухгалтерской информации, необходимо. Перспективы доверительного отношения к данным учета связаны с тем доверием, которое смог завоевать конкретный счетный работник у других сотрудников организации. Иными словами, у кого-то можно получать информацию без опасения, что она окажется неточной, неполной или сфальсифицированной, а у кого-то нет. Склонность доверять кому-либо и осознание необходимости информации зависят от способностей, доброжелательности и честности, которые демонстрирует конкретный человек. Если один человек оказывает доверие другому, это частично определяет величину риска, которую он готов взять на себя, и, следовательно, также приемлемую для него степень уязвимости. В случае благоприятного исхода человек признается надежным, доверие к нему растет, что означает, что в будущем отношения с ним будут контролироваться не так сильно. И, наоборот, при отрицательном развитии событий последствия могут быть негативными: доверие может быть подорвано, что потребует большего контроля.

1Соколов Я.В. Бухгалтерский учет: от истоков до наших дней: Учебн. пособие для вузов // М.: Аудит, ЮНИТИ, 1996. – с. 500.

2Жебрак М.Х., Крюков Г.Г. Нормативный учет производства // М.: ЦУНХУ ГОСПЛАНА СССР, «Союзоргучет», 1934.–c. 46.

3Нидлз Б, Андерсон Х., Колдуэлл Д. Принципы бухгалтерского учета. Пер. с англ. / Под ред. Я.В.Соколова. – 2 изд., стереот. // М.: Финансы и статистика, 2002 – с.13.

4 Richardson A.J. Professional dominance: The relationship between financial accounting and managerial accounting, 1926-1986. // Accounting Historians Journal, 2002, December. – p. 91-122.

studfiles.net

Управленческий учет в информационной системе организации

Роль информации в системе управления предприятием

Определение 1

Процесс управления – это процесс координации деятельности предприятия. В более широком понятии, управление предприятием можно рассматривать как процесс начертания планов (целей) и достижения этих целей путем координации и регулирования его деятельности. Система управления включает разные уровни, на которых и осуществляется процесс управления. Все уровни управления с момента установления целей и к моменту их достижения нуждаются в информации.

Руководители различных уровней управления могут получать информацию непосредственно от объекта управления, или от специального органа (службы) уже в подготовленном (интерпретированном) виде.

Важнейшей информационной службой, обеспечивающей систему управления информацией в современный период, является бухгалтерия, которая формирует информацию о фактическом наличии, использовании имущества и ресурсов организации, о хозяйственных процессах и результатах деятельности, о заемных средствах, расчетах, претензиях и др.

Основной функцией управленческого учета является составление предварительных смет затрат, оперативное выявление отклонений от смет, систематический анализ издержек производства и вариантов управленческих решений на базе оценки их себестоимости. Управленческий учет осуществляет такие функции, как:

- контроль;

- организация;

- мотивация;

- планирование.

И поэтому система управленческого учета как раз и должна предоставлять информацию, которая поможет соответствующему персоналу предприятия осуществлять упомянутые функции управления. Этот факт легко находит подтверждение в практике применения управленческого учета.

Замечание 1

Что касается оказания помощи менеджерам для осуществления контроля, то можно заметить, что затраты при применении учета по центрам ответственности делятся на контролируемые и неконтролируемые соответствующим центром ответственности, что находит свое отражение в отчетности, а также разнообразной аналитической информации по центрам ответственности.

Работа менеджеров контролируется и оценивается только в пределах установленных для них статей расходов, на которые могут влиять управленческие решения, принимаемые ими. Если рассматривать такую функцию менеджмента, как организация, то, с одной стороны, организационная структура предприятия активно влияет на построение учета затрат по центрам ответственности, с другой стороны – информация, получаемая при применении системы учета затрат по центрам ответственности, которая позволяет скоординировать действия менеджеров различных уровней управления и повышает уровень взаимосвязей на предприятии.

Исходная информация (например, отчет о расходах по центру ответственности), получаемый при учете затрат по центрам ответственности, позволяет руководству предприятия оценить выполнение плана по контролируемым статьям затрат, вовремя осуществить корректировку текущих планов и сделать прогноз на будущее. Кроме этого, информация управленческого учета позволяет оценить работу отдельных менеджеров предприятия и применять на этой основе соответствующую систему мотивации.

Этапы формирования информации в управленческом учете

Процесс формирования информации в управленческом учете включает несколько этапов: подготовительный, этап обработки и этап передачи информации.

На подготовительном этапе выполняется сбор исходных и формирование первичных учетных данных.

В процессе обработки исходные данные группируются, накапливаются и обобщаются.

На этапе передачи данные используются различными службами. Соответственно, информационный процесс – это приведение в действие информационного обеспечения.

Информационное обеспечение осуществляется с помощью следующих этапов.

На первом этапе приступают к группировке затрат и аналитических расчетов, проводятся в зависимости от степени их зависимости от изменения объемов производства и продаж, расчетам, основанным на величине маржинальных затрат и доходов, к определению вариантов решения на основании данных систем учета полных и переменных затрат.

Для принятия управленческих решений на малых предприятиях могут использоваться данные бухгалтерского финансового учета при условии обеспечения их детализации на основе разработанного структурированного рабочего плана счетов и оперативности учета, который предусматривает отражение хозяйственных операций в день их осуществления. Кроме того могут быть использованы методики, которые предусматривают трансформацию данных бухгалтерского финансового учета и представления их в контексте, необходимого для принятия управленческого решения.

В крупных организациях, использование структурированного рабочего плана счетов для обеспечения оперативности учета во многих случаях не позволяет формировать релевантную информацию. Это связано с тем, что бухгалтерская служба фиксирует факты хозяйственной деятельности на основании первичных документов, которые могут поступать со значительным отставанием, что снижает релевантность информации, которая формируется. В то же время, затраты на трансформацию данных бухгалтерского финансового учета могут быть существенны в связи с большим количеством самых различных корректировок.

На втором этапе определяются информационные потребности менеджеров для целей принятия решений. Именно эти цели должны быть положены в основу проектируемой системы управленческого учета и контроля затрат.

На третьем этапе выполняется разработка управленческого плана счетов, который состоит с учетом выделенных центров ответственности, а также форм управленческой отчетности. Группировка счетов соответствует структуре управленческих отчетов. В процессе дифференциации затрат рассматриваются, прежде всего, те виды расходов, которые имеют большее стоимостное значение, и затраты которые важны с точки зрения поддержания конкурентных преимуществ.

В системе управленческого учета и контроля затрат при необходимости разрабатывается дополнительная аналитика, характеризующая специфику информационных потребностей лиц, которые принимают управленческие решения. Аналитика в плане счетов управленческого учета позволяет структурировать информацию таким образом, чтобы на ее основе можно было сформировать управленческую отчетность, которая является основой для проведения анализа и последующего принятия решений.

На заключительном этапе выполняется разработка регламента функционирования системы управленческого учета и контроля расходов, что требует выполнения следующих действий:

- разработка и утверждение графика документооборота в системе управленческого учета;

- просмотр и внесение изменений в положение о планово- экономическом отделе и должностные инструкции;

- разработка и утверждение учетной политики для целей управленческого учета.

Таким образом, целью управленческого учета является обеспечение информацией менеджеров, ответственных за достижение конкретных производственных целей.

Формирование коммуникационных процессов информационного обеспечения

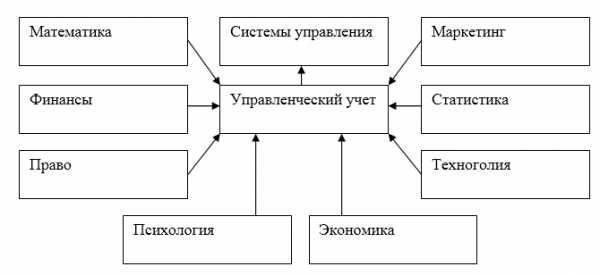

Благодаря современным коммуникационным технологиям резко возросли информационные потоки, возможности оперативной работы с большими массивами информации. С целью координации и подготовки необходимой информации для управления целесообразно выделение управленческого учета из системы учета предприятия. От качества информации, ее полезности, а также полноты удовлетворения потребностей пользователей в принятии управленческих решений зависит их качество. Показателем ее высокого уровня является способность предприятия выстоять в жестокой конкурентной борьбе. Управленческий учет не только собирает информацию, но и использует информацию из следующих отраслей (Рис.1):

Рисунок 1. Сферы деятельности, в которых питается управленческий учет с целью формирования управленческой информации

Определение 2

Информационное обеспечение можно определить как представление информационных ресурсов в распоряжение какого-либо объекта или субъекта. Оно включает в себя не только продукт труда – информацию, но и деятельность. На его основе выделяется обеспечивающая функция учета, которая предусматривает конкретный вид и форму сообщения сроки и периодичность поставки информации, степень детализации, обобщения и аналитичности информации, поставляемой для каждого потребителя.

Соответственно, ее можно рассматривать как интегрированную систему коммуникационного процесса. Однако следует отметить, что учет получается далеко за рамки последнего, потому как коммуникация является лишь одним из его элементов. Для принятия решений вовлекается не вся совокупность имеющихся данных, характеризующих различные факты, связанные с функционированием управляемого объекта. Поэтому можно отметить, что система информационного обеспечения – это совокупность потребителей и создателей информационных потоков, которые содержат необходимую информацию, учитывающую объективные потребности потребителей, а также специализированных информационных подразделений, которые обеспечивают связь между потребителями информации, ее хранение, поиск, отбор и предоставление потребителям.

Таким образом, информационное обеспечение представляет собой процесс удовлетворения информационных запросов, который состоит из непрерывной подготовки и выдачи учетно-контрольной информации потребителям в соответствии с их запросами.

spravochnick.ru

Управленческий учет как составная часть информационной системы предприятия

Поиск ЛекцийВ период перехода к рыночной экономике, приватизации и акционирования значительно расширяется зона интересов предприятия. Со стороны внешних организаций также возникает определенный интерес либо к деятельности этого предприятия, либо к ее результатам.

Увеличивается информация о спросе на выпускаемую продукцию, возможностях сбыта продукции при определенных условиях и требованиях, материально-техническом обеспечении производства этой продукции, об основном производстве, технической подготовке производства, о затратах на производство и эффективности выпуска определенных изделий и т. п.

Собственников предприятия, акционеров, поставщиков, покупателей, кредиторов, налоговые органы, интересует другая информация: об изменении доли собственного капитала, об эффективности инвестиций, о доходах и эффективности использования ресурсов и т.п.

В отношении конкретного предприятия это может быть разнообразная информация. По большинству предприятии информационные потребности приблизительно одинаковы и их можно сгруппировать следующим образом (см. рис. 1.1).

| Экономическая информация |

| учетная | нормативно-справочная | плановая |

| Первичный учет | Финансовый учет | Управленческий учет |

Рис. 1.1. Виды информации

На рис. 11 показана информация различного вида. Экономическая информацияпредставляет собой такой вид информации, которая последовательно и полно отражает производственно-хозяйственную деятельность предприятия. В свою очередь, экономическая информация подразделяется на следующие виды: плановую, нормативно-справочную и учетную.

Плановая информациясодержит данные для выбора действий, которые могут быть предприняты в будущем. Основное содержание этого вида информации составляет технико-экономическое и оперативно-производственное планирование. Планом может быть охвачена деятельность любою структурного подразделения и предприятия в целом.

Важной частью технико-экономического планирования является составление смет (бюджетов) для предприятия в целом на конкретный период времени – на год. Главная цель сметы, которая ставится администрацией при разработке, – это координация отдельных планов структурных подразделений, обеспечение их согласованности.

В содержание оперативно-производственного планирования входят плановые работы по уточнению, детализации и конкретизации показателей производственной программы по предприятию, в целом отдельным подразделениям, рабочим местам на короткие отрезки времени (от месяца до одного часа) Отличительной особенностью оперативно-производственного планирования как завершающего этапа всей системы планирования является то, что оно сочетает детальную разработку плана с экономическими нормативами предприятия и их сбалансированность непосредственно контролирует выполнение производственной программы.

Разработка планов еще не гарантирует их исполнения. Каждый руководитель подразделения для этого должен принимать определенные меры, а именно наблюдать за ходом выполнения плана, вмешиваться при обнаружении каких-либо отклонений, при необходимости менять прежние планы, учитывая новые условия.

Определение понятия двух частей внутрипроизводственного планирования позволяет утверждать, что в рамках одного предприятия их цели и задачи совпадают. В основу обеих частей планирования должны входить одни и те же показатели и экономические нормативы.

Нормативно-справочная информацияявляется связующим звеном между остальными видами экономической информации. Состав нормативно-справочной информации определяется типом производства, номенклатурой и сложностью выпускаемых изделий, технологией и организацией производства, внутрипроизводственным разделением труда, уровнем развития внутренних хозяйственных связей. Эти признаки являются основополагающими в применении методов технико-экономического и оперативно-производственного планирования, учета производства, методов учета затрат на производство и калькулирования себестоимости продукции.

Учетная информация,как и другие виды экономической информации, имеет общие черты, принципы и объекты с нормативно-справочной и плановой информацией. Учетная информационная система включает стадии сбора, изменения первичных данных, регистрации, передачи в вычислительные центры или аппарат управления для обработки данных для оперативного управления, накапливания и группировки данных по потокам и определенным принципам, формирования сводной информации и производство расчетов, используемых в аналитическом и синтетическом учете, составления внутренней и внешней отчетности.

В процессе деятельности на предприятии возникает большой объем оперативной информации. Например, мастеру необходимо знать на каком участке, или в какой бригаде произошли сбои производства, сколько продукции выпущено цехом, сколько обработано деталей на его производственном участке, сколько начислено за это заработной платы, а каждому работающему интересно знать, сколько ему начислено заработной платы.

Заведующий складом должен знать о наличии складских запасов не только на сумму, но и в количественном выражении по каждому наименованию, для того чтобы вовремя заказать новую партию и т.п.

Первичная информация обеспечивает исходными данными финансовый и управленческий учет.

Финансовый учет готовит информацию для внутренних и внешних пользователей, используя при этом общие для всех предприятий правила ведения.

Большой объем первичной информации не позволяет менеджерам полностью ее осмыслить, проанализировать и использовать в своей работе. Они должны при выполнении своих обязанностей оперировать краткими обзорами и по другому сгруппированной информацией. Учетная информация, специально подготовленная для руководителей разных уровней управления, называется управленческой учетной информацией.

Управленческий учет использует оперативную (первичную) информацию независимо от ее количественного измерения. Например, отзывы покупателей о качестве продукции. Однако большая часть первичной информации не удовлетворяет запросы руководителей. Так, главного конструктора не интересует, сколько заработал сегодня или неделю назад какой-либо рабочий механического цеха. Ему необходимы итоговые данные: полностью или нет удовлетворена его заявка на материалы, какая сумма выделена бюджетом предприятия на работы, связанные с изменением конструкции изделия или освоением новых продуктов. Следовательно, в работе менеджерами используется как детализированная, так и итоговая информация.

poisk-ru.ru

1.2. Управленческий учет и его место в информационной системе организации (часть 1)

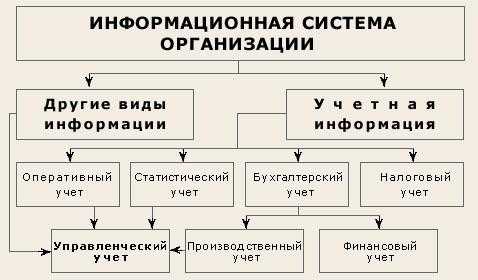

Эффективность любой системы управления во многом зависит от качества, своевременности и достоверности представленной информации. Информационная система организации состоит из различных подсистем, среди которых наибольший удельный вес занимает экономическая, использующая, в основном, информацию учетной системы. Место современной учетной системы в общем информационном поле коммерческой организации можно представить в виде следующей схемы (рис. 1.3).

Рис. 1.3. Учетная система в информационном поле организации

Как видно из представленной схемы, учетная система организации состоит из оперативного, статистического, налогового и бухгалтерского учета.

Каждый из них отличается составом отражаемых явлений, назначением и способами осуществления.

В наиболее общем виде учет можно определить как систему регистрации и отражения информации о совершаемых явлениях и фактах хозяйственной жизни.

Оперативный учет представляет собой систему текущего наблюдения и контроля за отдельными хозяйственными операциями в ходе их непосредственного осуществления. Особенностью его является то, что он быстро дает сведения об отдельных хозяйственных фактах. Он тесно связан с проверкой выполнения оперативных плановых заданий и обеспечивает получение необходимых данных для оперативного руководства сразу вслед за совершением хозяйственных операций. Оперативный учет осуществляется в цехах, бригадах, на рабочих участках, а также различными службами, отделами предприятия (плановым, финансовым, сбыта, кадров и др.). Оперативным учетом охватываются такие участки, как контроль выполнения договоров поставщиками и покупателями, пооперационный учет движения деталей в производстве, выполнение норм выработки рабочими и др.

Данные оперативного учета не всегда оформляются документально. Иногда необходимые сведения сообщаются по телефону или телеграфу и являются приближенными, например сведения о выполнении месячной производственной программы, плана реализации продукции, плана розничного товарооборота и т.д. В оперативном учете широко используются различные приборы и измерительные устройства; счетчики, спидометры и др. Большинство данных оперативного учета берется из общих для всех видов учета первичных и сводных документов, но обрабатываются они в более сжатые сроки.

Некоторые данные оперативного учета используются не только непосредственно на предприятиях, но и в их вышестоящих организациях и могут обобщаться в масштабе отраслей народного хозяйства в виде отдельной оперативной отчетности. Из этой отчетности получают, например, сведения об объеме выпуска и качестве продукции, степени обеспеченности сырьем, ходе уборки урожая и др.

В зависимости от особенностей отражаемых и контролируемых объектов и явлений в оперативном учете могут использоваться каждый в отдельности или в сочетании все три вида измерителей.

Данные оперативного учета должны быть просты и доступны для понимания каждого оперативного работника цеха, участка, службы. Эффективность этого вида учета значительно повышается благодаря использованию его данных как источника оперативного экономического анализа.

Статистический учет представляет собой систему изучения и контроля массовых социально-экономических явлений и процессов общественной жизни. Применяется этот вид учета во всем народном хозяйстве, в отдельных его отраслях, на предприятиях, в объединениях, организациях и учреждениях.

Статистика изучает количественную и качественную стороны массовых явлений, закономерности их развития. При этом она использует различные измерители в зависимости от исследуемых явлений. Статистике присущи особые методы сбора и обработки данных: сплошная или выборочная регистрация данных, их сводка и группировка, исчисление средних величин, индексов, динамических рядов и т. д.

Информацию статистика получает непосредственно из данных первичного и бухгалтерского учета. На предприятиях и в организациях при помощи статистики получают обобщенные данные об объеме и динамике выпуска продукции, производительности труда, закономерностях развития заработной платы, товарооборота, использовании средств на материальное стимулирование труда и др.

Кроме процессов материального производства, статистика охватывает и другие стороны общественной жизни, например численность и состав населения, рождаемость, материальный и культурный уровень жизни народа, явления политической жизни.

Статистический учет осуществляет сбор, обработку, статистический анализ и своевременное представление руководящим органам необходимых данных в территориальном разрезе и по отраслям народного хозяйства. Сводные статистические данные широко используются при составлении прогнозов и планов развития народного хозяйства. В связи с необходимостью статистического обобщения в народнохозяйственном масштабе данных о хозяйственной деятельности предприятий и организаций оперативный и бухгалтерский учет должны отвечать задачам и требованиям статистической обработки и сводки этих данных.

Налоговый учет представляет собой систему сбора, фиксации и обработки производственной и финансовой информации, необходимой для правильного исчисления налоговых обязательств налогоплательщика в соответствии с Налоговым кодексом РФ.

В международной практике применяют три вида налогового учета:

1. Бухгалтерский налоговый учет – показатели налогового учета формируются исключительно из данных бухгалтерского учета.

2. Смешанный налоговый учет – показатели налогового учета формируются на основе данных бухгалтерского учета, но с использованием определенных методов для целей налогообложения.

3. Абсолютный налоговый учет – показатели налогового учета формируют-ся без участия бухгалтерского учета (таможенные пошлины, государственные пошлины, плата за воду и др.).

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Бухгалтерский учет использует также все три вида измерителей, но денежный измеритель имеет преимущественное значение. Он необходим для обобщения отражаемых хозяйственных процессов, калькулирования себестоимости продукции, ведения различных расчетов, определения величины всех ресурсов, исчисления результатов хозяйственной деятельности.

Бухгалтерский учет характеризуется рядом особенностей, отличающих его от других видов учета. Он является сплошным и непрерывным. Это означает, что в нем отражаются все производимые хозяйственные операции в том порядке, в каком они совершаются. Выборочное (несплошное) отражение в бухгалтерском учете не применяется. Каждая бухгалтерская запись должна быть обязательно оформлена, подтверждена первичным документом. Это придает бухгалтерским данным особую доказательную силу и повышает их роль в контроле за сохранностью имущества хозяйствующих субъектов.

В бухгалтерском учете применяются особые, присущие ему способы и приемы: двойная запись, система счетов, инвентаризация и др. Он наиболее полно по сравнению с другими видами учета отражает хозяйственную деятельность предприятия как единое целое. Для получения обобщенных сводных показателей используются специфические способы обработки данных. Сводная бухгалтерская отчетность служит источником информации для руководства подведомственными предприятиями. Данные бухгалтерского учета широко используются для анализа хозяйственной деятельности организаций, в процессе которого выявляются неиспользованные резервы дальнейшего роста экономики.

Все виды учета, применяемые в организации между собой тесно взаимосвязаны. Оперативный, статистический, налоговый и бухгалтерский учет представляют собой единую учетную систему организации. Каждый вид учета применяет особые методы отражения хозяйственной деятельности и ее контроля, исследует определенные стороны экономики организации, при этом они дополняют друг друга.

В настоящее время прослеживается тенденция сближения оперативного, статистического, налогового и бухгалтерского учетов, повышения качества учетной информации, усиления ее контрольных функций, устранения дублирования и параллелизма в получении экономических показателей. Дальнейшее укрепление взаимосвязи всех видов учета позволит упростить, ускорить и удешевить учетный процесс на основе автоматизированного составления и обработки единой первичной учетной документации, использования электронных вычислительных машин для получения оперативной, достоверной информации, необходимой для управления, контроля и анализа хозяйственной деятельности.

Использование современных автоматизированных систем обработки информации и экономико-математических методов расширяют возможности организации учета на основе интеграции, когда однажды зарегистрированные и введенные в память ЭВМ данные могут многократно использоваться в единой учетной системе организации. При этом каждый из видов учета в процессе интегрирования сохраняет свои методические особенности и назначение в системе управления организацией. Таким образом, интеграция представляет собой дальнейшее усиление единства всех видов учета на основе общего их предмета, но без утраты ими специфических функций в автоматизированных системах управления предприятиями и организациями.

Теперь попытаемся ответить на вопрос: «В чем же сущность управленческого учета и как он взаимодействует с другими элементами информационной системы хозяйствующего субъекта?»

Как известно, для понимания сущности того или иного явления его необходимо рассматривать в истории становления и развития, а также выявления причинно-следственных связей.

Становление и формирование управленческого учета нельзя правильно понять в отрыве от истории развития калькуляционного и производственного учетов.

Калькуляционный учет возник вместе с возникновением хозяйственного учета и явился следствием обменных операций. Производитель всегда должен был знать, во что ему обходится производство и сбыт (обмен) продукции.

На первых порах своего развития калькуляционный учет был примитивным, простым. Все необходимые процедуры по исчислению себестоимости продукции можно было производить в уме, не всегда отражая их в учетных записях.

Промышленный переворот, произошедший в конце XVIII в., переход от индивидуальной и мануфактурной к фабричной организации производства, появление многочисленных промышленных предприятий, компаний, акционерных обществ и свободного предпринимательства способствовали возникновению конкуренции, рынков капитала, товаров и труда, а также свободному ценообразованию. В этих условиях возросло значение калькулирования прежде всего как инструмента оценки рентабельности товаров, уровня выгодности рыночных цен.

На передний план стала выходить не столько процедура правильной регистрации и отражения информации о произведенных затратах и полученных доходах в целом по предприятию, а аналитичность таких записей в разрезе видов производимых и реализуемых товаров. Конкурентная борьба и, как следствие, необходимость и возможность снижения цен повысили значение калькулирования себестоимости с тем, чтобы точно знать пределы снижения цены.

Новое развитие калькуляционный учет получил на рубеже XIX—XX вв. Концентрация производства на основе научно-технического прогресса сопровождалась дальнейшим разделением и специализацией труда. Появились новые организационные и технические решения: поточное производство, конвейерная сборка изделий, автоматические линии обработки. За короткое время на рынок выбрасывались такие массы товаров, которые полностью удовлетворяли платежеспособный спрос.

Существенно усложнилось управление производством, возникли проблемы со сбытом продукции, нехваткой оборотных средств и привлечением заемного капитала. В свою очередь налоговые органы, акционеры, кредиторы, профсоюзы и другие заинтересованные лица стали требовать от предпринимателей предоставления все большей информации об их финансовой и производственно-коммерческой деятельности. Одновременно с этим обнаружились и недостатки калькуляционного учета, дающего, как говорили, «посмертную информацию», по которой невозможно было принять оперативные решения.

Усредненные данные о себестоимости конечного продукта, изготовление которого в крупном массовом производстве осуществляется в десятках цехов, на сотнях участков, не стали отражать всей картины формирования себестоимости, так как не давали возможности найти скрытые причины и виновников ее удорожания. В этих условиях получение прибыли все больше стало зависеть от эффективности управленческой работы, четкой организации производства и проведения политики режима экономии ресурсов, что потребовало перестройки всей системы бухгалтерского учета на предприятии.

Необходимость соответствия бухгалтерского учета условиям конкурентной экономики, предоставление информации все большему кругу внешних пользователей, а также обеспечение сохранности коммерческой тайны обусловили деление прежде единой бухгалтерии предприятия на две самостоятельные части — финансовую и калькуляционную.

Разделение бухгалтерии на самостоятельные части привело к централизации финансового учета и децентрализации калькуляционного.

Калькуляционная бухгалтерия стала иметь свои задачи, которые сводились к содействию эффективному управлению производством, т.е. обеспечению процесса управления оперативно-аналитической информацией, содержанию в поле контроля всех производственных структурных подразделений, их затрат и доходов.

Острая необходимость оперативного контроля затрат и регулирования себестоимости привели к созданию и распространению оперативно-калькуляционного учета производства и сбыта — системе учета стандарт-кост. Стоит отметить, что метод нормативного определения затрат, являющийся одним из принципов производственного менеджмента, был предложен Ф. Тейлором и другими инженерами того времени. Сторонники производственного менеджмента применяли нормативы, чтобы выявить «единственный наилучший путь» использования труда и материальных ресурсов.

Нормативы обеспечивали информацией процесс планирования хода работ так, что потребление материалов и труда сводилось к минимуму. Однако сторонники производственного менеджмента не рассматривали нормативы как инструмент контроля за финансовыми затратами. Впервые именно Ч. Гаррисон в 1911 г. разработал и внедрил полную действующую систему нормативного определения затрат. Им также в 1918 г. впервые были опубликованы уравнения для анализа переменных затрат. В современной литературе, посвященной системе нормативного учета, многое взято из его работ.

Разработка стандартов затрат, стандартных смет, стандартной калькуляции продукта позволила оперативно контролировать в ходе производства соответствие фактических затрат стандартным, оперативно выявлять и устранять возникшие отклонения, т.е. возник новый метод регулирования процесса формирования себестоимости — управление по отклонениям.

Создание и применение системы учета стандарт-кост привело к тому, что калькуляционный учет перестал быть просто регистратором совершившихся хозяйственных явлений и фактов, а на основе управления отклонениями направил свой взор на будущее. Следует отметить, что эта система учета до сих пор широко используется ведущими промышленными фирмами США и Западной Европы.

Другим направлением обогащения калькуляционного учета, которое является очередным этапом на пути становления управленческого учета, считается разработка системы учета директ-костинг. Впервые этот термин появился в США в 1936 г. Основные идеи этой системы были изложены в статье американского исследователя И. Н. Гаррисона, опубликованной в январе 1936 г. в бюллетене Национальной ассоциации промышленного учета. В основу этой системы был заложен принцип подразделения затрат на постоянные и переменные.

При системе директ-костинг себестоимость продукции планируется и учитывается в части одних лишь переменных затрат. По своему характеру они являются производственными и в стоимость продукта их включают преимущественно прямым путем. Постоянные же затраты в себестоимость продукции не включают, а списывают на результаты деятельности того периода, когда они возникли. Разница между суммой продаж и переменными затратами представляет собой маржинальный доход предприятия. Он помогает определить цену безубыточной реализации продукции, а также проводить анализ взаимосвязи и соотношения затрат, объема реализации и прибыли.

Система учета директ-костинг стала иметь решающее значение особенно в области ценовой и стратегической политики предприятия.

Важным моментом в развитии калькуляционного учета можно считать организацию учета затрат в разрезе центров ответственности. Центры ответственности были задуманы как новое дополнение к системе учета стандарт-кост. Такая организация учета стала давать возможность использовать возникающие отрицательные и положительные отклонения фактических затрат от стандартных при оценке работы тех или иных менеджеров. Это привело к формированию Дж. Хиггинсом концепции центров ответственности, т. е. определению степени определенных физических лиц за результаты своей работы.

Таким образом, внедрение новых методов учета на производственных предприятиях (стандарт-кост, директ-костинг и учет затрат по «центрам ответственности») обогатили и развили систему калькуляционного учета, превратив ее в систему производственного учета, что впоследствии оказало существенное влияние на перерастание производственного учета в управленческий и, следовательно, производственной бухгалтерии в управленческую.

С конца 40-х гг. нашего столетия в США и некоторых странах Западной Европы постепенно термин «производственный учет» стал заменяться на «управленческий учет».

В этот период бухгалтерский учет начал активно участвовать в формировании и исполнении управленческой политики, а бухгалтер стал уделять внимание прогнозированию, планированию, принятию решений и контролю за обеспечением информацией управленческих служб предприятия, т. е. у него появились дополнительные функции в области управления и принятия хозяйственных решений.

Практическим же шагом на пути становления и развития управленческого учета стало применение на базе существующей бухгалтерии двух самостоятельных счетных планов — финансового и управленческого.

Официальное признание управленческого учета как самостоятельного вида бухгалтерского учета произошло в 1972 г. В это время американской ассоциацией бухгалтеров была разработана программа получения диплома по управленческому учету с присвоением выпускникам квалификации бухгалтера-аналитика. Соответственно управленческий учет как самостоятельная учебная дисциплина был введен в учебные планы высших учебных заведений.

Следует отметить, что появление управленческого учета было не просто сменой терминов, а новым явлением, которое получило развитие в рамках производственного учета и требовало большой организационной и методологической перестройки всей системы бухгалтерского учета.

В последнее десятилетие XX в. в странах с развитой рыночной экономикой резко возросла роль стратегического управления, что нашло свое отражение и в содержании управленческого учета.

Для всестороннего и полного понимания сущности управленческого учета нельзя обойти вниманием вопрос о взаимодействии и соотношении финансового, управленческого и производственного учетов.

Как мы уже отмечали, бухгалтерский учет наряду с оперативным, статистическим и налоговым входит в общую учетную систему хозяйствующего субъекта и подразделяется на две части: финансовый и производственный, объектом которого выступают затраты и доходы организации. Аналитическая информация производственного учета используется исключительно для внутреннего управления. В финансовом же учете в основном собирается информация, не являющаяся коммерческой тайной организации, в связи с чем ее представляют также внешним пользователям.

Такое подразделение бухгалтерского учета можно объяснить тем, что в принципе вся система бухгалтерского учета является составной частью управленческой системы организации. Однако при использовании терминов «финансовый учет» и «производственный учет» основной упор делается на учетные процедуры. Управленческий же учет не ограничивается только учетными процедурами, а за счет других функций управления, по существу, превращает производственный учет в управленческий. Его данные содержат коммерческую тайну и в отличие от финансового учета используются исключительно внутри организации.

Между управленческим и финансовым учетом много общего, поскольку оба они используют информацию учетной системы предприятия. Одним из разделов этой системы является учет затрат и доходов, необходимый как в финансовом, так и в управленческом учете. Общепринятые принципы финансового учета могут действовать также и в управленческом учете, поскольку руководители предприятий в своей деятельности не могут руководствоваться исключительно непроверяемыми, субъективными оценками и мнениями. Кроме того, информация обеих подсистем используется для принятия необходимых управленческих решений.

studfiles.net

Управленческий учёт как элемент информационной системы организации

Управленческий учет

1. Необходимость выделения управленческого учета в самостоятельную подсистему

На рубеже XIX-XX вв. в условиях создания и функционирования транснациональных корпораций, усиления концентрации капитала, внешней и внутренней конкуренции, кооперирования и комбинирования производства и ряда других процессов существенно изменились требования к ведению и организации бухгалтерского учета.

Особенно очевидными стали недостатки калькуляционного учета.

При изготовлении конечного продукта несколькими смежными цехами, а иногда и предприятиями, продаже продукции в различные страны и регионы усредненные данные о себестоимости конечного продукта не позволяют эффективно управлять себестоимостью продукции.

С целью совершенствования калькуляционного учета в ряде передовых стран стали применять новые методы учета затрат на производство и калькулирование:

· учет затрат по центрам ответственности,

· калькулирование себестоимости по системам стандарт-кост и директ-костинг и другим,

· превратившим калькуляционный учет в систему производственного учета.

В процессе дальнейшего развития системы производственного учета стали применять помимо учетной другие функции управления – планирования, контроля, анализа, принятия решений. Применение основных функций управления в системе производственного учета превратило эту систему в систему управленческого учета.

Впервые управленческий учет был официально признан в 1972 г. американской ассоциацией бухгалтеров, разработавшей программу подготовки специалистов по управленческому учету с приϲʙᴏением выпускникам квалификации бухгалтера-аналитика.

В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не упоминается. Вместе с тем курсы бухгалтерский (финансовый) учет» и «Бухгалтерский (управленческий) учет» официально рекомендованы новыми учебными стандартами для студентов экономических вузов и факультетов. Изучение управленческого учета предусмотрено также программой подготовки и аттестации профессиональных бухгалтеров.

Управленческий учет в качестве самостоятельной подсистемы бухгалтерского учета впервые возник в США и за сравнительно короткое время получил распространение в странах Европы, Японии, Канаде и др.

Сегодня управленческий учет применяется во многих крупных и средних фирмах во всех видах бизнеса – в промышленности, торговле, в сферах образования, медицины и др.

В экономически развитых странах на постановку и ведение управленческого учета затрачивается до 90% рабочего времени и других ресурсов в общих затратах на постановку и ведение бухгалтерского учета.

Управленческий учёт как элемент информационной системы организации

Управление представляет собой направленное воздействие администрации организации на хозяйственные процессы в целях увеличения прибыли и сохранения собственного капитала.

Основой принятия и осуществления управленческих решений будет информация о всех аспектах деятельности организации.

Информационная система состоит из ряда взаимосвязанных подсистем – конструкторской, технологической, экономической и др.

В управленческом учете используется в основном экономическая информация, состоящая из плановой, нормативной, учетной (данные финансового, статистического, налогового и управленческого учета) и прочей информации, к которой относятся материалы аудиторских проверок, объяснительные и докладные записки, комментарии специалистов по проблемам производства и сбыта соответствующих продуктов и др.

В составе прочей информации некоторые факты не имеют количественной и стоимостной оценки.

К примеру, предположение эксперта о возможных финансовых затруднениях основного покупателя продукции данной организации, не имеющее количественной и стоимостной оценки, может иметь важное значение для менеджеров, занижающихся сбытом продукции.

Характеристика информации, предоставляемой бухгалтерским управленческим учетом

Информация – это сведения о лицах, предметах, фактах, событиях, явлениях и процессах, т.е. все то, что расширяет представление об объекте исследования. Целью бухгалтерского управленческого учета является обеспечение информацией менеджеров, ответственных за достижение конкретных производственных целей.

К информации бухгалтерского управленческого учета предъявляются следующие требования:

· адресность. Внутрипроизводственная учетная информация должна предоставляться конкретным адресатам в соответствии с уровнем их подготовленности и иерархии;

· оперативность. Информация должна предоставляться в сроки, дающие возможность сориентироваться и вовремя принять эффективное хозяйственное решение, в противном случае она малопригодна для целей управления;

· достаточность. Информация должна предоставляться в достаточном объеме для принятия на соответствующем уровне управленческого решения. В то же время она не должна быть избыточной и отвлекающей внимание ее потребителя на несущественные или не относящиеся к делу сведения;

· аналитичность. Информация, используемая для внутренних управленческих целей, должна содержать данные текущего экспресс-анализа или предполагать возможность проведения последующего анализа с наименьшими затратами времени;

· гибкость и инициативность. Конкретный блок информации должен отвечать выше названным принципам и обеспечивать всю полноту информационных интересов в условиях меняющихся управленческих ситуаций или в связи с изменениями в факторах производства. Кроме того, центрам ответственности должна предоставляться возможность формулировать свои предложения по использованию данной информации и направлять их на рассмотрение вышестоящего звена;

· полезность. Информация должна привлекать внимание управляющих к сферам потенциального риска и объективно оценивать работу, менеджеров предприятия;

· достаточная экономичность. Затраты по подготовке внутрифирменной информации не должны превышать экономический эффект от ее использования.

Учетная информация составляет 20-30% всей информации управленческого учета, на долю экономического анализа приходится 70-80%. Для сравнения отметим, что в финансовом учете соотношение иное: 50-60% всей информации составляет учетная информация, а на долю анализа приходится 40-50%.

Как правило, информация бухгалтерского управленческого учета носит конфиденциальный характер и требует защиты.

Управленческий учет

1. Необходимость выделения управленческого учета в самостоятельную подсистему

На рубеже XIX-XX вв. в условиях создания и функционирования транснациональных корпораций, усиления концентрации капитала, внешней и внутренней конкуренции, кооперирования и комбинирования производства и ряда других процессов существенно изменились требования к ведению и организации бухгалтерского учета.

Особенно очевидными стали недостатки калькуляционного учета.

При изготовлении конечного продукта несколькими смежными цехами, а иногда и предприятиями, продаже продукции в различные страны и регионы усредненные данные о себестоимости конечного продукта не позволяют эффективно управлять себестоимостью продукции.

С целью совершенствования калькуляционного учета в ряде передовых стран стали применять новые методы учета затрат на производство и калькулирование:

· учет затрат по центрам ответственности,

· калькулирование себестоимости по системам стандарт-кост и директ-костинг и другим,

· превратившим калькуляционный учет в систему производственного учета.

В процессе дальнейшего развития системы производственного учета стали применять помимо учетной другие функции управления – планирования, контроля, анализа, принятия решений. Применение основных функций управления в системе производственного учета превратило эту систему в систему управленческого учета.

Впервые управленческий учет был официально признан в 1972 г. американской ассоциацией бухгалтеров, разработавшей программу подготовки специалистов по управленческому учету с приϲʙᴏением выпускникам квалификации бухгалтера-аналитика.

В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не упоминается. Вместе с тем курсы бухгалтерский (финансовый) учет» и «Бухгалтерский (управленческий) учет» официально рекомендованы новыми учебными стандартами для студентов экономических вузов и факультетов. Изучение управленческого учета предусмотрено также программой подготовки и аттестации профессиональных бухгалтеров.

Управленческий учет в качестве самостоятельной подсистемы бухгалтерского учета впервые возник в США и за сравнительно короткое время получил распространение в странах Европы, Японии, Канаде и др.

Сегодня управленческий учет применяется во многих крупных и средних фирмах во всех видах бизнеса – в промышленности, торговле, в сферах образования, медицины и др.

В экономически развитых странах на постановку и ведение управленческого учета затрачивается до 90% рабочего времени и других ресурсов в общих затратах на постановку и ведение бухгалтерского учета.

Управленческий учёт как элемент информационной системы организации

Управление представляет собой направленное воздействие администрации организации на хозяйственные процессы в целях увеличения прибыли и сохранения собственного капитала.

Основой принятия и осуществления управленческих решений будет информация о всех аспектах деятельности организации.

Информационная система состоит из ряда взаимосвязанных подсистем – конструкторской, технологической, экономической и др.

В управленческом учете используется в основном экономическая информация, состоящая из плановой, нормативной, учетной (данные финансового, статистического, налогового и управленческого учета) и прочей информации, к которой относятся материалы аудиторских проверок, объяснительные и докладные записки, комментарии специалистов по проблемам производства и сбыта соответствующих продуктов и др.

В составе прочей информации некоторые факты не имеют количественной и стоимостной оценки.

К примеру, предположение эксперта о возможных финансовых затруднениях основного покупателя продукции данной организации, не имеющее количественной и стоимостной оценки, может иметь важное значение для менеджеров, занижающихся сбытом продукции.

infopedia.su

НОУ ИНТУИТ | Лекция | Управленческий учет как система информационного обмена в организации

Вступление

Мы определили управленческий учет как систему информационного обмена в организации, предназначенную для принятия управленческих решений, конгруэнтных целям всей организации. В этом определении речь идет в первую очередь об информации финансового характера, поэтому систему управленческого учета можно считать частью общей системы управления финансами организации. Вместе с тем учетно-управленческая служба обеспечивает руководителей на всех уровнях и во всех подсистемах организации информацией, необходимой для осуществления их деятельности в соответствии с их целями. Таким образом, управленческий учет должен быть организован содержательно как совокупность методов и процедур управления информацией, а организационно – как отдельная часть финансовой службы организации. Предметом рассмотрения данной главы является обзор общих принципов формирования и функционирования управленческого учета в качестве одной из подсистем управления финансами, с одной стороны, и обмена информацией как внутри организации, так и самой организации с внешней средой, с другой стороны.

3.1. Место управленческого учета в системе управления финансами организации

Организационная структура системы управления финансами в организациях разных отраслей и масштабов деятельности может быть построена по-разному. У маленькой фирмы все финансовые функции могут быть возложены на главного бухгалтера или самого директора. У крупных корпораций финансовая служба имеет сложную структуру, в которой работает множество сотрудников, выполняющих различные функции.

Все функции, связанные с финансами, можно разделить на два направления:

- комплекс денежно-финансовых действий – отношения с банками, управление денежными средствами, финансовые прогнозы и исследования, юридические и налоговые вопросы, проблемы страхования и работа с филиалами;

- комплекс учетно-контрольных действий – финансовый учет, управленческий учет, оперативная работа с клиентами, бюджетирование, внутренний аудит, информационные системы.

В западных организациях традиционно первое направление возглавляет финансовый директор (Treasurer), второе – директор-контролер (его должность во Франции и США называется Controller, в Великобритании – Chief-Accountant). Руководители двух этих направлений бывают подчинены одному лицу – вице-президенту по финансам и, таким образом, являются руководителями одного уровня.

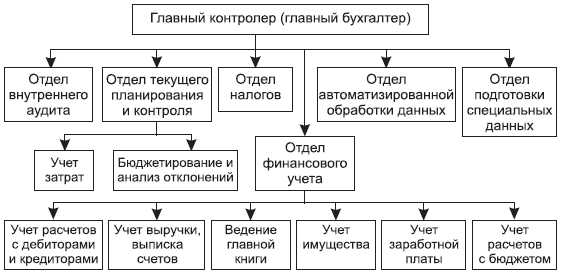

Организационная схема управления производственной компанией представлена на рис. 3.1.

Рис. 3.1. Организационная схема управления западной производственной компанией

Кто из двух руководителей, финансовый директор или главный бухгалтер, “главнее”, кто из них обладает большим влиянием и имеет больше власти в организации, зависит прежде всего от традиций организации и особенностей личностей, занимающих эти посты. Например, в компании General Electric ключевым администратором, обеспечивающим координацию финансовой деятельности подразделений, является главный бухгалтер. Обычная же практика такова, что мнение главного бухгалтера является решающим только в вопросах, относящихся к сфере его ответственности.

Структура службы главного контролера компании приведена на рис. 3.2.

Рис. 3.2. Структура ведомства главного контролера в крупной западной компании

В практике крупнейших компаний функции в области финансов обычно бывают распределены между двумя руководителями так, как показано в табл. 3.1.

| Финансовый директор | Директор-контролер (главный бухгалтер) |

| Привлечение финансирования | Бухгалтерский финансовый учет и подготовка внешней отчетности |

| Работа с банками | Выплата заработной платы |

| Управление денежными потоками | Уплата налогов |

| Оптимизация налогообложения | Краткосрочное планирование (бюджетирование) |

| Выработка кредитной политики | Калькулирование себестоимости |

| Инвестиции | Информационное обеспечение принятия решений |

| Подготовка бизнес-планов и инвестиционных проектов | Внутренний аудит и контроль информационных потоков |

| Страхование | Анализ хозяйственной деятельности |

| Управление пенсионными программами | Организация работы с клиентами (выписка счетов-фактур, работа с дебиторами) |

| Выплата дивидендов | Консалтинг |

| Оценка активов |

Мы видим, что почти вся (за исключением трех первых и последней функций) правая колонка в табл. 3.1 описывает задачи, стоящие перед системой управленческого учета в организации, которые мы обсуждали в разделе 1.3. Пример того, как могут быть на практике определены функции службы главного контролера в холдинговой компании, приведен в приложении 2, где предлагается образец внутреннего документа организации – Положения о контрольно-ревизионном управлении.

Здесь следует заметить, что в российских компаниях ведение финансового учета чаще всего бывает содержательно отделено от остальных информационных потоков Структура управления финансами российской компании представлена на рис. 3.3.

Рис. 3.3. Структура финансовой службы российской компании

Такое положение дел обусловлено прежде всего тем, что подчинение непосредственно руководителю организации и функции главного бухгалтера у нас определены законодательно (в Федеральном законе “О бухгалтерском учете”). Кроме того, современная отечественная традиция ведения учета такова, что финансовый учет у нас имеет почти исключительно налоговую ориентацию, и поэтому в структуре управления российскими компаниями бухгалтерия вместе с функциями ведения финансового учета, подготовки отчетности в соответствии с законодательством и уплаты налогов вынесена из сферы ответственности финансовой службы, как “внешняя” по отношению к информационным потребностям самого предприятия. Функции же главного бухгалтера при этом состоят в том, чтобы обеспечить составление и представление отчетности в контролирующие органы в указанные ими сроки. К сожалению, большинство российских бухгалтеров и сами не готовы участвовать в построении эффективного обмена учетно-финансовой информацией для целей принятия управленческих решений в организациях. Эту функцию за них выполняют финансовые службы, в сфере ответственности которых оказывается ведение управленческого учета.

www.intuit.ru

Управленческий учет как составная часть информационной системы предприятия

СОДЕРЖАНИЕ

ВВЕДЕНИЕ…………………………………………………………………………………….3

ГЛАВА1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНЧЕСКОГО УЧЕТА………………..4

1.1. Сущность управленческого учета……………………………………………..4

1.2. Управленческий учет, как составная часть информационной системы предприятия……………………………………………………………………………………6

ГЛАВА 2. СОСТОЯНИЕ УПРАВЛЕНЧЕСКОГО УЧЕТА……………………………….12

2.1. Экономическая характеристика организации…………………………….….12

2.2. Организация бухгалтерского учета на предприятии…………………………15

2.3. Структура аппарата бухгалтерии……………………………………………..16

2.4. Классификация затрат в управленческом учете………………… …………19

2.5. Методы учета затрат и калькулирование себестоимости продукции………28

2.6. Учет затрат по центрам ответственности……………………………………33

2.7. Анализ соотношений «Затраты-объем-прибыль»……………………………41

2.8. Методы определения точки безубыточности (порога рентабельности)……44

2.9. Маржинальный запас прочности……………………………………………..47

2.10. Производственный леверидж…………………………………………………48

ГЛАВА3. СОВЕРШЕНСТВОВАНИЕ И ПРОБЛЕМЫ ОРГАНИЗАЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА НА ПРЕДПРИЯТИИ ООО «ПРОМТЕХРЕСУРС»………. 53

ЗАКЛЮЧЕНИЕ………………………………………………………………………………55

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ…………………………………………56ВВЕДЕНИЕ

Актуальность темы курсовой работы заключается в том, что существует большое количество проблем в области управленческого учета, взаимосвязанные с проблемами экономики, финансового, налогового учета. Специфика построения и функционирования системы управленческого учета такова, что ее принципы, применяемые в настоящее время, уже превосходят только управленческого задачи учета. Принято говорить уже о системе управления информацией в компании как о неотъемлемой части системы управления в целом. Поэтому необходим системный подход к проблематике формирования информации для целей управления.

Инструментарий системы управленческого учета – одно из самых больных мест в силу большой трудо- и капиталоемкости. Однако привлекательность управленческого учета для российских предприятий все время растет, так как это инструмент, позволяющий прозрачно оценивать бизнес и принимать менеджерам всех уровней обоснованные управленческие решения: стратегические и оперативные. Управленческий учет включает в себя сбор и обработку данных о различных сторонах деятельности компании: от натуральных производственных показателей до сбора мнений сотрудников о самой компании, прогнозирование и моделирование будущего состояния компании, генерацию необходимых показателей, позволяющих отслеживать близость компании к намеченным планам.

Современный управленческий учет включает не только финансовые показатели (например, степень удовлетворенности клиентов, качество управления персоналом). У каждой компании есть специфические бизнес-процессы и должны быть показатели, оценивающие их качество. Как правило, это собственные методики компании, которые являются “ноу-хау” и обычно не разглашаются. Таким образом, система управленческого учета выходит за рамки не только финансового учета, но и обычных экономических показателей.

Цель курсовой работы – изучение сущности и назначения управленческого учета.

Задачи курсовой работы: В соответствии с указанной целью в работе были поставлены и решены следующие задачи:

1.Изучить сущность бухгалтерского управленческого учета.

2.Исследовать принципы организации бухгалтерского управленческого учета на предприятии.

Объект исследования – бухгалтерский управленческий учет.

Предмет исследования – процесс применения бухгалтерского управленческого учета на предприятии.

В процессе исследования использовались различные материалы: монографии, публикации в прессе, данные статистических и социологических исследований.

Практическая значимость работы заключается в возможности использования результатов для создания системы управленческого учета на предприятии.

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНЧЕСКОГО УЧЕТА

1.1. Сущность управленческого учета

В современных условиях, когда предприятиям дана самостоятельность в разработке своих производственных программ, планов производственного и социального развития, в определении стратегии в области ценовой политики, существенно возрастает ответственность руководителей за принимаемые ими управленческие решения. Для выработки эффективных и оперативных решений управляющим необходима достоверная информация как о производственном, так и о финансовом положении предприятия. Решением второй части этой задачи и занимается бухгалтерская служба предприятия.

В самом общем виде бухгалтерский учет — это информационная система, которая измеряет, обрабатывает и передает финансовые данные. Говоря о такой системе, в первую очередь следует определить, что именно ею измеряется. Бухгалтерский учет связан с измерением влияния (в денежном выражении) хозяйственных операций на капитал конкретных хозяйствующих единиц — организаций. Объектом измерения в бухгалтерском учете являются хозяйственные операции.

По определению Американской ассоциации бухгалтеров, бухгалтерский учет — это процесс идентификации информации, исчисления и оценки показателей и предоставления данных пользователям информации для выработки, обоснования и принятия решений. Другими словами, бухгалтерский учет призван обеспечить определенных лиц информацией, необходимой для принятия правильных решений. Весь бухгалтерский учет действует на основе федерального закона О бухгалтерском учете [1]

Переход отечественной экономики от административных методов управления к рыночным условиям хозяйствования коренным образом изменил запросы пользователей бухгалтерской информации.

В условиях рыночной экономики значительно усложнился процесс управления предприятием, которому предоставлена полная хозяйственная и финансовая самостоятельность. Хозяйственная самостоятельность заключается в выборе организационной формы предприятия, вида деятельности, партнеров по бизнесу, в определении рынков сбыта продукции (услуг) и т.д. Финансовая самостоятельность предприятия состоит в его полном самофинансировании, выработке финансовой стратегии, политики ценообразования и др. Следовательно, усложняются и задачи, стоящие перед системой бухгалтерского учета. Бухгалтерский учет административной системы сегодня не смог бы удовлетворить запросы современного «рыночного» предприятия. В этих условиях неизбежным становится появление управленческого учета как самостоятельной отрасли бухгалтерской деятельности.

По мнению Бакаева А.С. [7], основной задачей бухгалтерского управленческого учета является составление отчетов для целей периодического планирования и контроля, также отчетов для принятия решений в нестандартных ситуациях и выбора политики организации, информация которых предназначена для собственников предприятия (организации), где проводится учет, и его управляющих (менеджеров), т.е. для внутренних пользователей бухгалтерской информации. Эти отчеты должны содержать информацию не только об общем финансовом положении предприятия, но и о состоянии дел непосредственно в области производства. Содержание отчетов может меняться в зависимости от их целевого назначения и должности администратора, для которого они предназначены, например: анализ себестоимости изделия — с целью определения себестоимости продукции; сметы — для планирования будущих операций; текущие оперативные отчеты центра ответственности (производственного участка) — для оценки результатов его работы; отчеты о понесенных затратах — для принятия краткосрочных решений; анализ сметы капитальных вложений—для целей долгосрочного планирования и т.д. Менеджеры нуждаются в информации, которая поможет им в принятии решений, контроле и регулировании управленческой деятельности. К такой информации можно отнести, например, продажные цены, затраты на производство, спрос, конкурентоспособность, рентабельность товаров, выпускаемых их предприятием.

1.2. Управленческий учет, как основная часть информационной системы.