Счет 90 в бухгалтерском учете

Момент реализации сделки по продаже товаров и услуг сопряжен с необходимостью одновременно показать сумму выручки и себестоимость произведенной продукции. Счет 90 «Продажи» создан для фиксации фактов продаж товаров с услуг и выведением базовых значений прибыльности или убыточности хозяйственной деятельности.

Характеристика счета 90 «Продажи»

Для систематизации сведений об уровне доходности и размере затратной части при осуществлении обычной деятельности предприятием используется 90 счет в бухгалтерии. Его относят к сопоставляющей разновидности счетов, для него характерно отсутствие конечного сальдо. По отношению к разделам баланса 90 счет – активный или пассивный в зависимости от оборотов по конкретному субсчету, в Плане счетов он значится как активно-пассивный.

На счете 90 «Продажи» отражается итоговый размер выручки со сформированной себестоимостью по:

- всем видам готовой продукции;

- работам с услугами разного назначения;

- покупаемым изделиям для формирования полной комплектации производимой продукции;

- счет 90 в бухгалтерском учете необходим и для отражения работ, связанных со строительством, монтажом;

- товарным группам;

- перевозочным услугам;

- операциям погрузки и разгрузки;

- сч. 90 используется в случаях сдачи в аренду своих имущественных объектов;

- передаче прав на запатентованные изобретения на платной основе.

Дебет счета 90 «Продажи» отражает сформированный комплекс расходов на производство конкретного изделия в виде себестоимости. При отражении этой операции по кредиту в корреспонденции могут участвовать счета 41, 43, 44, 20. Кредит 90 счета показывает итоговый размер полученной за отчетный период выручки. Дебетовые обороты проходят по 62 счету.

У предприятий, специализирующихся на производстве продукции сельскохозяйственного характера, отражение размера себестоимости происходит по плановым значениям. Отдельной суммой в дебет записывается разница между плановыми показателями и рассчитанными фактическими данными по результатам годовой калькуляции. 90 счет в балансе не отражается, так как подлежит обнулению при закрытии по окончании отчетного периода.

Схема счета 90 выглядит так:

Дебет 90 | Кредит 90 |

Расходная часть в форме себестоимости продукции с учетом НДС, включая затраты реализационного характера | Доходная часть в форме выручки от продажи с учетом НДС |

Итог по сумме расходов | Итог по сумме доходов |

Остаток свидетельствует об убытке | Остаток показывает прибыль |

Аналитический учет по счету 90

Аналитика ведется по субсчетам, которые в конце месяца закрываются и переносят свои остатки на счет прибылей и убытков. Карточка счета 90 может иметь обороты:

- 90.1 в отношении выручки;

- 90.2, показывающий себестоимость продукции с расходами реализационного характера;

- 90.3 на суммы НДС;

- 90.4, предназначенный для учета акцизов;

- 90.5, выделенный для экспортных пошлин;

- счет 90 «Продажи» для подведения итога по своим субсчетам имеет субсчет 90.9.

Накопленные на протяжении месяца суммы по счетам 90.1 – 90.4 подлежат списанию на 90.9. Далее счет 90 обнуляется при помощи проводки с 99 счетом. Для целей аналитического учета характерно отдельное отражение каждого типа товарной позиции.

Счет 90 в бухгалтерском учете: проводки

Субсчета 90.3-90.5 на практике применяются не всеми предприятиями. Их наличие обусловлено системой налогообложения организации и спецификой избранного направления хозяйственной деятельности. Типовые проводки по счету 90 представлены двумя блоками – дебетование и кредитование счета продаж.

Проводки по счету 90 при отражении выручки:

- Д76 – К90.1 от организаций, считающихся прочими дебиторами и кредиторами;

- Д50 (55, 51, 52) – К90.1 при поступлении на счета компании-продавца сумм выручки по сделке продажи;

- Д79 – К90.1 – в этом случае корреспонденция 90 счета показывает размер дохода от дочерних предприятий и филиальных подразделений;

- Д98 – К90.1 при отнесении части выручки к доходам будущих периодов в случае осуществления авансовых платежей.

Дополнительные проводки по счету 90 «Продажи»:

- Д90.2 – К43, 41, 40 при списании товаров или категории готовой продукции по учетным ценам;

- счет 90 в бухгалтерском учете при отражении торговой наценки формирует проводку между Д90.2 и К42;

- Д90.3 – К68 в момент выставления НДС по реализуемой продукции.

Разбираем проводки по счету 90 на примере

В отчетном периоде предприятие показало реализацию собственной продукции на сумму 322 000 р. (без НДС), себестоимость которой равна 243 000 р. Средства от продажи зачислены на расчетный счет, произведено закрытие периода.

Проводки со счетом 90 будут выглядеть так:

- Дебетуется 62 и кредитуется 90.1 на 322 000 р. (сумму выручки).

- По Д90.2 и по К41 на 243 000 р. (сумму себестоимости).

- Д51 – К62 при поступлении средств в счет оплаты товара 322 000 р.

- Характеристика счета 90 предполагает его закрытие:

- Д90.1 – К90.9 на сумму 322 000 р.;

- Д90.9 – К90.2 на сумму 243 000 р.;

- Д90.9 – К99 в размере 79 000 р. (322 000-243 000).

Журнал-ордер по счету 90

При ведении учета по журнально-ордерной форме для отражения оборотов по счету продаж используется журнал-ордер под № 11-АПК. Он формируется ежемесячно, основанием для внесения записей служат ведомости аналитического учета форм 60-АПК – 67-АПК. Месячные итоги подлежат перенесению в Главную книгу.

spmag.ru

Счет 90 в бухгалтерском учете

Актуально на: 11 октября 2017 г.

Субсчета к сч 90

К счету 90 могут быть открыты, в частности, следующие субсчета:

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «НДС»;

- 90-4 «Акцизы»;

- 90-5 «Экспортные пошлины»;

- 90-9 «Прибыль / убыток от продаж».

Конкретный перечень субсчетов устанавливается организацией в зависимости от особенностей ее деятельности и утверждается в составе рабочего Плана счетов в Учетной политике в целях бухгалтерского учета.

Бухгалтерский учет на счете 90

Как было указано выше, счет 90 предназначен для обобщения информации о доходах и расходах и их сопоставления. Отличие в использовании счета 90 при формировании бухгалтерских записей будет состоять в том, по дебету или кредиту данного счета будет отражаться конкретная хозяйственная операция.

Так, выручка на счете бухгалтерского учета 90 отражается по кредиту, а расходы – по дебету.

Поэтому когда в бухучете признается выручка от продажи товаров, продукции, выполнения работ или оказания услуг, проводка обычно формируется такая:

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90

Одновременно себестоимость проданных товаров, работ, услуг списывается такими бухгалтерскими записями:

Дебет счета 90 – Кредит счетов 20 «Основное производство», 41 «Товары», 43 «Готовая продукция» и др.

Кроме того, в дебет счета 90 списываются расходы, связанные с продажей, а также иные затраты, относимые непосредственно на счет учета продаж. Например, общехозяйственные расходы, которые могут рассматриваться как условно-постоянные в соответствии с Учетной политикой организации. Поэтому по дебету счета 90 проводки могут быть еще и такие:

Дебет счета 90 – Кредит счетов 26 «Общехозяйственные расходы», 44 «Расходы на продажу»

Аналитический учет на счете 90 ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг. Также, в зависимости от целей, аналитический учет может вестись по регионам продаж и другим направлениям.

Закрытие счета 90

Синтетический счет 90 на конец месяца остатка иметь не должен. Поэтому в конце месяца составляются проводки по закрытию данного счета. Для этого сопоставляется дебетовый и кредитовый оборот к счету 90. Если кредитовый оборот больше дебетового, можно сказать, что по итогам месяца по обычным видам деятельности у организации прибыль:

Дебет счета 90-9 – Кредит счета 99 «Прибыли и убытки»

Если соотношение обратное, то организация закончила месяц с убытком, и счет 90 закрывается так:

Дебет счета 99 – Кредит счета 90-9

В конце года (на 31 декабря) не только выявляется финансовый результат за декабрь, но и закрываются все субсчета к счету 90. Производится так называемая реформация баланса.

Обращаем внимание, что при использовании бухгалтерских программ ежемесячное закрытие счета 90, а также реформация баланса в конце года обычно производятся автоматически.

Счет 90 что отражается по дебету и по кредиту для чайников

На субсчете 90-1 «Выручка» учитываются поступления активов, признаваемые выручкой. На субсчете 90-2 «Себестоимость продаж» учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка. На субсчете 90-3 «Налог на добавленную стоимость» учитываются суммы налога на добавленную стоимость, причитающиеся к получению от покупателя (заказчика). На субсчете 90-4 «Акцизы» учитываются суммы акцизов, включенных в цену проданной продукции (товаров). Организации — плательщики экспортных пошлин могут открывать к счету 90 «Продажи» субсчет 90-5 «Экспортные пошлины» для учета сумм экспортных пошлин. Субсчет 90-9 «Прибыль / убыток от продаж» предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Счет 90 в бухгалтерском учете

До этого момента учет сумм исходя из рыночной стоимости объекта мены производится на счете 45.

- При расчетах в иностранной валюте производятся дополнительные записи, корректирующие сумму оплаты при возникновении курсовой разницы. Бухгалтер в дебет счета 90 (субсчет 90.01) отражает сумму выручки после отгрузки товара по курсу, установленному на текущую дату. После того как покупатель оплатит поставку, в случае возникновения курсовой разницы необходимо скорректировать сумму задолженности.

- Порядок составления бухгалтерских проводок, характеризующих процесс признания выручки не изменяется в зависимости от ситуации.

Бухучет для «чайников»: изучаем счет 90

Провести операцию необходимо сразу после того, как покупателю перешло право собственности на реализованный продукт или были приняты заказчиком оказанные услуги (работы). Обычно такое право возникает при отгрузке товаров или при передаче результатов работы заказчику. Проводки по бухучету, характеризующие признание предприятием полученной выручки, составляются так:

- дт 62 кт 90.01 на сумму поступивших денежных средств;

- в случае если покупатель пользуется отсрочкой платежа, то сумма каждого дня просрочки (исчисляемая в процентах от суммы поставки), также отражается на счете выручки предприятия: Дт 62 Кт 90.01.

В конце месяца информацию о накопленной сумме выручки от основного вида деятельности списывают в кредит счета 90.09, дополнительно отражая данные в оборотно-сальдовой ведомости.

Счет 90 в бухгалтерском учете: субсчета, проводки, примеры для чайников

Для этого применяется специализированная проводка Д90-1К90-9.

- В целях того, чтобы свести дебетовое сальдо к нулевому значению, используется соответствующая запись Д90-9К90-2.

- Впоследствии по аналогии происходит списание налоговой величины на добавленную стоимость, которая была начисления по 90-3. Точная проводка имеет следующий вид: Д90-9К90-3.

- Если встречались пошлины и акцизы, то необходимо осуществить определение оборотов и отнести их на дебет.

- Далее в графе прибыли или убытка от продаж происходит подсчет итогового сальдо, в итоге всех проводок оно сводится к нулю.

- Получается, что нам удалось в полной мере осуществить закрытие, а со следующего года произойдет его открытие для ведения учета по новым операциям в рамках предпринимательской деятельности. Может быть интересно: «.

90 счет — «продажи». субсчета счета 90

Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников). Так кто же вправе работать без кассы до середины следующего года? < …

Сверьте зарплаты работников с новым МРОТ С 01.05.2018 размер федерального МРОТ составит 11 163 рубля, что на 1 674 рубля больше, чем сейчас. А это значит, что работодатели, оплачивающие труд своих работников по минималке, должны с 1 мая поднять им зарплаты. < … Главная → Бухгалтерские консультации → Бухгалтерский учет Актуально на: 11 октября 2017 г.

Мы рассказывали в нашей консультации о том, что относится к доходам и расходам по обычным видам деятельности.

90 счет бухгалтерского учета — «продажи». субсчета счета 90

Затраты Производственная (полная) себестоимость изготовленной продукции формируется на калькуляционных счетах и списывается на счет 41, 43, 45, 40. По этой цене она учитывается на складе готовой продукции, где хранится до момента продажи. При реализации товаров, продукции, оказании различных услуг и выполнении работ любая организация несет дополнительные расходы, не включенные в себестоимость изготовленной продукции.

Данный вид затрат называется коммерческими расходами, которые возникают в результате подготовки и реализации продукции. К ним относят по ПБУ № 10/99 издержки на рекламу, дополнительную упаковку, транспортировку и хранение.

90 счет: что отражается по дебету и кредиту?!

ИнфоБлагодаря обобщению данных и их группировке на счете 90 ежемесячно формируется промежуточный результат продаж — прибыль или убыток, который в конце года преобразуется в итог, отражаемый в финансовой отчетности. Структура 90 счет бухгалтерского учета отражает как понесенные в результате продаж расходы, так и суммы выручки. Какова же структура счета? Счет по отношению к балансу активно-пассивный.

По кредиту отражают увеличение доходов, а по дебету – расходов. Получается, что кредитовые обороты показывают общую сумму средств, полученных от реализации продукции (услуг или работ), а дебетовые, наоборот, совокупность понесенных затрат на процесс изготовления и продажи. Имеет ли счет конечное сальдо на отчетное число? Если бы это был счет итогового экономического результата, то он, разумеется, имел бы конечное значение. Но в данном случае мы будем говорить об обратном.

Счет 90 “продажи”

Есть всего несколько элементов, по которым осуществляется показатель итогового размера выручки с себестоимостью:

- разновидности готовых продуктовых единиц;

- работы и сервис любого назначения;

- приобретаемые товары для комплектации продуктовых единиц;

- указание строительно-монтажных и ремонтных мероприятий;

- товарные группы;

- услуги по транспортированию грузов;

- погрузо-разгрузочные работы;

- аренда объектов собственности;

- передача полномочий на право интеллектуальной собственности.

Вот такие характеристики счет имеет в учете сделок. Все они играют важную роль в процессе осуществления коммерческой работы и ее учета. Что отражается в нем в бухгалтерии По дебету этой строки наблюдается появление сформированного расходного комплекса, связанного с производственной деятельностью.

ВажноВыражается этот показатель в себестоимости продукта. Если данная мера отражается в проводке, в графе кредита могут стоять такие направления, как 41, 43, 44, 20. Если же принимать во внимание кредит 90, то он указывает на итоговый показатель выручки, которая была заполучена на отчетное время.

Обороты по дебету в этих проводках отражаются по 62-му разделу. У фирм, которые имеют специализацию на изготовлении сельскохозяйственной продукции, наблюдение размерного показателя себестоимости выявлено в соответствии с плановыми значениями. В балансе отражения не имеется, поскольку в процессе завершения отчетного периода он обнуляется.

Это происходит по определенным экономическим правилам, и только опытные бухгалтеры смогут провести данное мероприятие. Если принимать во внимание общую схему этого направления, то можно отметить, что выглядит она приблизительно так.

Счет 90 что отражается по дебету и по кредиту для чайников

На основании полученных результатов можно говорить об образовании прибыли или убытка. Соответствующие обороты списываются со всех субсчетов 90.01–90.07 в дебет 90.09 при образовании по итогам месяца убытка, в кредит 90.09 — сумм прибыли. В конце года все субсчета 90 счета (кроме 90.09) подлежат закрытию путем списания их оборотов в счет 90.09. Такой метод организации учета очень удобен, т. к. данные по каждому субсчету соответствуют графам «Отчета о прибылях и убытках» по всем статьям доходов и расходов предприятия по основному виду деятельности. Отражение выручки на счете 90 Что такое выручка? Это сумма средств, причитающаяся организации от покупателей или заказчиков ее работ (услуг) за проданную продукцию или произведенные услуги (работы). При поступлении денежных средств такого рода их следует отразить в кредите субсчета 90.01.

Следует помнить, что на данном счете собирается информация о доходах только от основного вида деятельности. Если поступления произошли в результате прочих операций, их учитывают на счете 91.01. Как определить основной вид деятельности? Обычно эти пункты указаны в учетной политике предприятия в соответствующем разделе.

Если же в уставе организации сказано, что юридическое лицо осуществляет любую деятельность, не запрещенную действующим законодательством, то основным доходом признают те суммы, которые поступают регулярно и их размер превышает 5% от общей величины выручки, полученной в течение отчетного периода. Проводки по счету 90.01 Отражение в бухгалтерском учете сумм выручки сопровождается составлением проводок. На субсчете 90.01 поступление средств показывают в кредите счета.

plusbuh.ru

14. Структура и порядок формирования финансовых результатов деятельности организации. Характеристика счетов 90, 91, 99.

ПОНЯТИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА

Конечный финансовый результат – это прирост или уменьшение капитала организации в процессе финансово-хозяйственной деятельности за отчетный период, который выражается в форме общей прибыли или убытка.

Прибыль (убыток) отчетного периода определяется ежемесячно путем сопоставления всех доходов и расходов, принятых к учету. Если полученные доходы превышают произведенные в отчетном периоде расходы, то получена прибыль, иначе – убыток.

При формировании конечного финансового результата учитываются:

1. Прибыль (убыток) от обычных видов деятельности

2. Прибыль (убыток) от прочих операций

3. Доходы и расходы, относимые на уменьшение прибыли (налог на прибыль, налоговые санкции).

Доходы – это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Расходы – это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

ДОХОДЫ И РАСХОДЫ ПО ОБЫЧНОЙ ДЕЯТЕЛЬНОСТИ

Доходы от обычных видов деятельности – это выручка от продаж продукции, работ, услуг. Расходы по обычной деятельности представляют собой себестоимость реализованной продукции, работ, услуг.

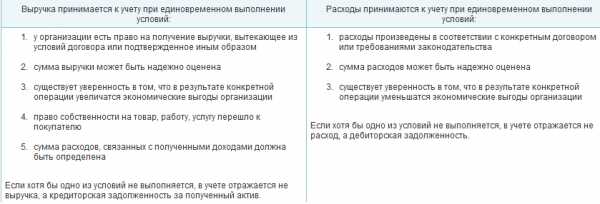

Условия принятия к учету доходов и расходов.

Для обобщения информации о доходах и расходах, связанных с обычными видами деятельностиорганизации, а также для определения финансового результата по ним предназначен Счет 90 “Продажи”.

В течение года на счете 90 собираются данные о доходах и расходах организации по обычным видам деятельности. К счету 90 открываются субсчета:

90-1 “Выручка”;

90-2 “Себестоимость продаж”;

90-3 “Налог на добавленную стоимость”;

90-4 “Акцизы”;

90-9 “Прибыль / убыток от продаж”.

Выручка от продажи отражается по кредиту счета 90 “Продажи” и дебету счета 62 “Расчеты с покупателями и заказчиками”.

Одновременно в дебет счета 90 “Продажи” списывается себестоимость проданных товаров, продукции, работ, услуг с кредита счетов 43 “Готовая продукция”, 41 “Товары”, 44 “Расходы на продажу”, 20 “Основное производство” и др.

После того, как отражена выручка на субсчетах 90-3 и 90-4 в корреспонденции со счетом 68 “Расчеты по налогам и сборам” начисляются НДС и акцизы.

По окончании каждого месяца сопоставляется сумма дебетового оборота по субсчетам с 90-2, 90-3, 90-4 с кредитовым оборотом по субсчету 90-1. Выявленный результат представляет собой прибыль или убыток от продаж за месяц.

Таким образом,

Финансовый результат от продажи = Сумма выручки от продаж (кредитовый оборот за отчетный месяц по субсчету 90-1) – Себестоимость продаж и начисляемые с продажи налоги (суммарный дебетовый оборот по субсчетам 90-2, 90-3, 90-4, 90-5, 90-6).

Для отражения финансового результата от продаж используется субсчет 90-9 “Прибыль/убыток от продаж”, результат которого списывается в конце отчетного месяца на счет 99:

Д 90-9 К 99 – отражена сумма прибыли за месяц

Д 99 К 90-9 – отражена сумма убытка, полученного за месяц.

По окончании каждого месяца счет 90 не имеет сальдо, но все субсчета имеют дебетовые или кредитовые остатки, величина которых накапливается.

В конце отчетного года, после списания финансового результата за декабрь, внутри счета 90 закрывают все субсчета. При этом остатки по ним переносятся на субсчет 90-9:

Д 90-1 К 90-9 – списано сальдо субсчета “Выручка”;

Д 90-9 К 90-2, 90-3, 90-4 – списано сальдо субсчетов счета 90.

В результате этих записей по состоянию на 1 января нового отчетного года субсчета счета 90 сальдо не имеют.

УЧЕТ ПРОЧИХ ДОХОДОВ И РАСХОДОВ

К прочим относятся доходы и расходы, не связанные с обычными видами деятельности в т.ч. чрезвычайные доходы и расходы.

Для учета прочих доходов и расходов отчетного периода предназначен счет 91 “Прочие доходы и расходы”.

Структура и порядок использования счета 91 “Прочие доходы и расходы” аналогичны структуре и порядку использования счета 90.

К счету 91 открываются три субсчета:

91-1 “Прочие доходы”;

91-2 “Прочие расходы”;

91-9 “Сальдо прочих доходов и расходов”.

По окончании каждого месяца сопоставляются дебетовый оборот по субсчету 91-2 с кредитовым оборотом по субсчету 91-1. Выявленный результат представляет собой прибыль или убыток за месяц. Таким образом:

Финансовый результат от прочих видов деятельности = Сумма прочих доходов (кредитовый оборот за отчетный месяц по субсчету 91-1) – Сумма прочих расходов (дебетовый оборот по субсчету 91-2).

Финансовый результат списывается в конце отчетного месяца на счет 99:

Д 91-9 К 99 – отражена сумма прибыли за месяц

Д 99 К 91-9 – отражена сумма убытка, полученного за месяц.

По окончании каждого месяца счет 91 сальдо не имеет, но на субсчетах этого счета остается дебетовый или кредитовый остаток.

После списания финансового результата за декабрь субсчета счета 91 закрываются. Для этого на субсчет 91-9 списываются остатки с других субсчетов:

Д 91-1, К 91-9 – списано сальдо субсчета “Прочие доходы”;

Д 91-9 К 91-2- списано сальдо субсчета “Прочие расходы”.

ФОРМИРОВАНИЕ ЧИСТОЙ ПРИБЫЛИ (УБЫТКА)

Чистая прибыль (убыток) является конечным финансовым результатом, учитывается на счете 99 “Прибыли и убытки” и формируется следующим образом:

Чистая прибыль (убыток) за отчетный период =

Прибыль (убыток) от продаж +

Прибыль (убыток) от прочих видов деятельности –

Налог на прибыль (с учетом ПБУ 18/02) –

Санкции за нарушение налогового законодательства

Непосредственно на счет увеличения (уменьшения) общей прибыли (убытка) относятся:

· Налоговые санкции

· Платежи налога на прибыль

По кредиту счета 99 отражается бухгалтерская прибыль до налогообложения, сформированная по правилам бухгалтерского учета по результатам отчетного года. По дебету счета 99 отражаются штрафы за налоговые правонарушения и сумма условного расхода (или условного дохода) по налогу на прибыль, который организация обязана исчислить в соответствии с п.20 ПБУ 18/02.

Показатель “Чистая прибыль (убыток) отчетного года” отражает конечный финансовый результат деятельности организации в отчетном году.

31 декабря счет 99 закрывается – производится реформация баланса: сумма чистой прибыли (убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84 “Нераспределенная прибыль (непокрытый убыток)”:

Д 99 К 84 – списана чистая прибыль отчетного года

Д 84 К 99 – списан убыток отчетного года.

Эта сумма и отражается по строке “Чистая прибыль (убыток) отчетного года” в форме № 2 “Отчет о прибылях и убытках”.

ИСПОЛЬЗОВАНИЕ ЧИСТОЙ ПРИБЫЛИ (УБЫТКА)

В начале года, следующего за отчетным, собственники организации принимают решение о распределении чистой прибыли. Чистая прибыль может быть использована на выплату дивидендов, формирование резервного капитала, увеличение уставного капитала, погашение убытков прошлых лет и другие цели.

Для учета нераспределенной прибыли (непокрытого убытка) предусмотрен счет 84 “Нераспределенная прибыль (непокрытый убыток)”.

Выплата дивидендов

Д84 К75-2 – начислены дивиденды юр лицам и физ лицам, не являющимся сотрудниками организации

Д84 К70 – начислены дивиденды учредителям – сотрудникам организации

Начисленные дивиденды облагаются налогом на доходы физических лиц и налогом на прибыль (для юр лиц), которые организация должна исчислить и уплатить как налоговый агент.

Д70 (75-2) К68 Удержан НДФЛ

Д75-2 К68 Удержан налог на прибыль с дивидендов

Выплата дивидендов не производится, если стоимость чистых активов меньше суммы уставного и резервного капитала.

15. Учет кредитов и займов.

Заемные (привлеченные) источники — средства, предоставленные организации во временное пользование на определенный срок, по истечении которого возвращаются владельцам.

Кредиты банков — долгосрочные и краткосрочные суммы, полученные в долг от учреждения банка с условием возврата и выплатой процентов за пользование.

Займы — суммы, полученные в долг от юридических и физических лиц на различные цели с условием возврата.

Целевое финансирование – полученные средства от других организаций, правительственных органов, предназначенные для осуществления мероприятий целевого назначения.

Характеристика заемных средств

Кроме собственного капитала, источниками формирования имущества организации являются заемные средства. В состав заемных средств включаются: кредиты банков, займы сторонних организаций, кредиторская задолженность.

К кредитам банка относятся краткосрочные и долгосрочные ссуды банков. Кредиты выдаются банками на строго определенный срок и с условием возвратности на основании договора. Поэтому кредиты и займы могут классифицироваться на срочные, срок платежа по которым еще не наступил, и просроченные — с истекшим согласно договору сроком погашения.

Краткосрочные ссуды банков служат основным источником дополнительных средств предприятия на временные нужды. К ним относятся ссуды под запасы товарно-материальных ценностей, на временное пополнение оборотных средств, на капитальный ремонт основных средств и другие обоснованные временные нужды.

Долгосрочные ссуды банков — это источник дополнительных средств, получаемых предприятием сроком более одного года, и предназначенных на капитальные вложения, связанные с развитием, модернизацией, рационализацией производства, а также с улучшением его организации и повышением эффективности.

Займы от сторонних организаций и физических лиц могут привлекаться предприятием на различные цели на основании договора займа с определением условий и сроков возврата.

Кредиторская задолженность представляет собой долги поставщикам и прочим кредиторам. Она возникает в тех случаях, когда товарно-материальные ценности поступают в организацию раньше, чем они оплачены.

Поставщик — это юридическое или физическое лицо, отпустившее товарно-материальные ценности. В соответствии с действующей системой расчетов за материальные ценности между временем получения ценностей и моментом оплаты проходит небольшой срок, в течение которого данное предприятие оказывается должником своих поставщиков. В результате задолженность поставщикам становится временным источником некоторой части средств данного предприятия.

К прочим кредиторам относятся организации или лица, которым предприятие должно по другим операциям (прочим расчетам). В основном это задолженность предприятия покупателям и заказчикам по полученным авансам, по выданным векселям, по оплате труда, не полученной своевременно сотрудниками, по суммам, удержанным из заработной платы согласно постановлениям судебных органов в пользу третьих лиц.

Обязательства — источник, возникающий из расчетных отношений с другими организациями и лицами (кредиторами). К ним относят задолженности бюджету, по оплате труда, перед органами социального и медицинского страхования, пенсионным фондом, фондом занятости.

У предприятия периодически в определенные сроки появляются указанные обязательства. С момента их начисления и до момента уплаты они находятся в распоряжении предприятия. Данный вид источника образуется путем начисления, а не получения извне.

Все рассмотренные источники средств предприятия отражаются в пассиве баланса.

Учет кредитов и займов

Для учета краткосрочных кредитов банка в российской и иностранных валютах используется счет 66 “Расчеты по краткосрочным кредитам и займам”, для учета долгосрочных кредитов — счет 67 “Расчеты по долгосрочным кредитам и займам”. Счета пассивные, следовательно, по кредиту отражают поступление кредитов и сумму начисленных к уплате процентов, по дебету счета отражается погашение кредита и процентов по нему. При этом в учете делаются следующие бухгалтерские записи:

дебет счетов 51, 52, кредит счетов 66, 67 — на получение кредитных средств;

дебет счетов 66, 67, кредит счетов 51, 52 — на погашение кредита.

По полученным займам и кредитам задолженность показывается с учетом причитающихся на конец отчетного периода к уплате процентов.

В зависимости от целей, на которые получен кредит согласно [кредитному договору, проценты, причитающиеся к уплате, имеют свои особенности при отражении в бухгалтерском учете.

Если целью привлечения кредитных средств является приобретение товарно-материальных средств для осуществления уставной деятельности, то согласно ПБУ 10/99 “Расходы организации” проценты включаются в себестоимость продукции (работ, услуг). Для целей налогообложения уплаченные проценты принимаются в себестоимости продукции в пределах учетной ставки Центрального Банка России, увеличенной на три пункта (по ссудам, полученным в рублях), или ставки ЛИБОР, увеличенной на три пункта (по ссудам, полученным в иностранной валюте). Вновь устанавливаемая ставка по кредитам Центрального Банка России коммерческим банкам распространяется на вновь заключаемые и пролонгируемые договоры, а также на ранее заключенные договоры, в которых предусмотрено изменение процентной ставки. При начислении процентов в бухгалтерском учете делается запись: дебет счета 91 “Прочие доходы и расходы”, кредит счета 66.

Если кредитные средства привлечены для приобретения основных средств, нематериальных и внеоборотных активов, проценты по ним включаются в их стоимость приобретения до момента ввода в эксплуатацию, при этом в бухгалтерском учете делается запись по начислению процентов: дебет счета 08, кредит счетов 66, 67. После ввода в эксплуатацию объектов проценты по кредитам возмещаются за счет собственных средств предприятия, составляется бухгалтерская запись: дебет счета 84, кредит счетов 66, 67. За счет собственных средств возмещаются и проценты по просроченным кредитам.

studfiles.net

Экономическая характеристика счета 90, его дебетовые и кредитовые записи

На счете 90 “Доходы и расходы по текущей деятельности” отражаются выручка от реализации продукции, товаров, работ, услуг, налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг, себестоимость реализованной продукции, товаров, работ, услуг, управленческие расходы, расходы на реализацию, прочие доходы и расходы по текущей деятельности. Активно-пассивный, результативный.

На счете 90 отражается финансовый результат от реализации.

По К-ту отражается выручка от реализации работ, услуг и прочие доходы по текущей деятельности, а по Д-ту расходы организации: с/с реализованных услуг, налоги, управленческие расходы, расходы на реализацию, прочие расходы.

Если оборот по К больше оборота по Д- разница показывает прибыль, если оборот по Д больше оборота по К – разница показывает убыток.

К счету 90 “Доходы и расходы по текущей деятельности” могут быть открыты субсчета:

90-1 “Выручка от реализации продукции, товаров, работ, услуг”;

90-2 “Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг”;

90-3 “Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг”;

90-4 “Себестоимость реализованной продукции, товаров, работ, услуг”;

90-5 “Управленческие расходы” –это расходы, связанные с организацией и обслуживанием производственного процесса, их вначале собирают в течение месяца по сч. 26 и списывают в конце месяца общей суммой в Д 90/5: Д90/5 К26;

90-6 “Расходы на реализацию” – расходы, связанные с реализацией продукции, работ, услуг не возмещаемых заказчиком: расходы на рекламу, маркетинговые исследования, затраты на хранение, затраты на предпродажную подготовку, их собирают на Д 44 и списывают на Д 90/6;

90-7 “Прочие доходы по текущей деятельности”;

90-8 “Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности”;

90-9 “Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности”;

90-10 “Прочие расходы по текущей деятельности”;

90-11 “Прибыль (убыток) от текущей деятельности”.

Субсчета в течение года остаются открытыми и только в конце года субсчета закрываются внутренними записями на субсчет 11, т.е. ежемесячно определяется фин. Результат который отражается Д90/11 К99 (прибыль), счет Д90 сальдо не имеет, потому что закрыв на фин. результат его субсчета остаются открытыми и в конце года их закрывают Д90/1 К90/11, Д90/11 К90/2 и т.д.

40.Понятие, оценка, переоценка и классификация основных средств. Документальное оформление поступления и выбытия основных средств.Вопросы учета ОС регулирует инструкция Минфина № 26 от 30.04.2012г. Инструкция по бух. учету ОС. В качестве ОС к бух.учету принимаются активы имеющие материально-вещественную форму которые одновременно выполняют следующие условия: активы предназначены для использования в деятельности организации; организацией предполагается получение экономических выгод от их использования; активы предназначены для использования более 12мес.;организацияция не предполагает реализовывать активы в течение 12 месяцев с даты приобретения; первон. ст-сть активов может быть достоверна определена.

ОС классифицируют по видам за основу принимают инструкцию Мин.экономики №161 от 30.04.2011г. «Нормативные сроки службы ОС».Выделяют след. группы ОС: здания, сооружения, передаточные устройства, машины и оборудование, трансп. ср-ва, инструмент, инвентарь и принадлежности, прочие.Оценка: Инстр. № 26 выдел. Следующие виды оценки ОС:1)перв. ст-ть -это ст-ть по кот. актив примен. к учету в кач-ве ОС.2)переоц. ст-ть –ст-ть ОС после его переоц.3)остаточная ст-ть4)тек.рын. ст-ть –это сумма денег которая может быть получена в случае реализации ОС в текущих рыночных условиях.

Проведение переоценки объектов основных средств является правом, а не обязанностью организаций. Проведение переоценки основных средств носит добровольный характер. Переоцениваться могут только объекты основных средств, принадлежащие организации на праве собственности.Переоценку основных средств и нематериальных активов следует проводить не чаще одного раза в год на конец отчетного года. Переоценка производится путем пересчета первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.Решение о проведении (непроведении) переоценки закрепляется в приказе об учетной политике организации.Результатом переоценки является уценка (восстановительная стоимость меньше остаточной) или дооценка (восстановительная стоимость больше остаточной) стоимости. После переоценки восстановительную стоимость принимают за первоначальную стоимость.

Первичные документы: акт сдачи-приемки выполненных строительных и иных монтажных работ, акт о приеме-передаче ОС,ТТН1,ТН2,накладная на внутреннее перемещение объектов ОС ,акт о списании имущества,акт о списании автотранспортных средств,акты произвольной формы.

cyberpedia.su

Счет 90 Доходы и расходы по текущей деятельности Раздела 8. Плана счетов бухгалтерского учета РБ

Счет 90 “Доходы и расходы по текущей деятельности” предназначен для обобщения информации о доходах и расходах, связанных с текущей деятельностью организации, а также для определения финансового результата по ней.

На счете 90 “Доходы и расходы по текущей деятельности” отражаются выручка от реализации продукции, товаров, работ, услуг, налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг, себестоимость реализованной продукции, товаров, работ, услуг, управленческие расходы, расходы на реализацию, прочие доходы и расходы по текущей деятельности.

Записи по субсчетам 90-1 “Выручка от реализации продукции, товаров, работ, услуг”, 90-2 “Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг”, 90-3 “Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг”, 90-4 “Себестоимость реализованной продукции, товаров, работ, услуг”, 90-5 “Управленческие расходы”, 90-6 “Расходы на реализацию”, 90-7 “Прочие доходы по текущей деятельности”, 90-8 “Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности”, 90-9 “Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности”, 90-10 “Прочие расходы по текущей деятельности” производятся накопительно в течение отчетного года. Сопоставлением дебетового оборота по субсчетам 90-2 “Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг”, 90-3 “Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг”, 90-4 “Себестоимость реализованной продукции, товаров, работ, услуг”, 90-5 “Управленческие расходы”, 90-6 “Расходы на реализацию”, 90-8 “Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности”, 90-9 “Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности”, 90-10 “Прочие расходы по текущей деятельности” и кредитового оборота по субсчетам 90-1 “Выручка от реализации продукции, товаров, работ, услуг”, 90-7 “Прочие доходы по текущей деятельности” определяется финансовый результат (прибыль или убыток) от текущей деятельности за отчетный период, который отражается по дебету (кредиту) субсчета 90-11 “Прибыль (убыток) от текущей деятельности” и кредиту (дебету) счета 99 “Прибыли и убытки”. Счет 90 “Доходы и расходы по текущей деятельности” сальдо на отчетную дату не имеет.

(часть двадцать первая в ред. постановления Минфина от 20.12.2012 N 77)

По окончании отчетного года все субсчета, открытые к счету 90 “Доходы и расходы по текущей деятельности” (кроме субсчета 90-11 “Прибыль (убыток) от текущей деятельности”), закрываются внутренними записями на субсчет 90-11 “Прибыль (убыток) от текущей деятельности”.

(в ред. постановления Минфина от 20.12.2012 N 77)

Аналитический учет по счету 90 “Доходы и расходы по текущей деятельности” ведется по видам реализованных товаров, продукции, выполненных работ, оказанных услуг и (или) в ином порядке, установленном учетной политикой организации.

Счет 90 “Доходы и расходы по текущей деятельности” имеет следующие субсчета:

| 90-1 | Выручка от реализации продукции, товаров, работ, услуг |

| 90-10 | Прочие расходы по текущей деятельности |

| 90-11 | Прибыль (убыток) от текущей деятельности |

| 90-2 | Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг |

| 90-3 | Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг |

| 90-4 | Себестоимость реализованной продукции, товаров, работ, услуг |

| 90-5 | Управленческие расходы |

| 90-6 | Расходы на реализацию |

| 90-7 | Прочие доходы по текущей деятельности |

| 90-8 | Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности |

| 90-9 | Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности |

Счет 90 “Доходы и расходы по текущей деятельности” корреспондирует со счетами:

Другие счета раздела 8

Счет 90. Доходы и расходы по текущей деятельности Счет 91. Прочие доходы и расходы Счет 93. Страховые взносы (премии) Счет 94. Недостачи и потери от порчи имущества Счет 95. Страховые резервы Счет 96. Резервы предстоящих платежей Счет 97. Расходы будущих периодов Счет 98. Доходы будущих периодов Счет 99. Прибыли и убытки

kodeksy-by.com

Учет реализации. Экономическая характеристика счета 90, его дебетовые и кредитовые записи.

Информация о доходах и расходах организации и конечном финансовом результате деятельности за отчетный период собирается на счетах раздела VIII «Финансовые результаты» типового плана счетов.

Для обобщения информации о доходах и расходах, связанных с текущей деятельностью организации, а также для определения финансового результата по ней, предназначен счет 90 «Доходы и расходы по текущей деятельности».

Состав доходов и расходов приведен в Инстр. 102.

На счете 90 учитываются доходы и расходы от реализации продукции, товаров, работ, услуг, в т.ч. по перевозке грузов и пассажиров, услугам по

транспортно-экспедиционным и погрузочно-разгрузочным операциям, услугам связи, а также прочие доходы и расходы.

К счету 90 «Доходы и расходы по текущей деятельности» могут быть открыты субсчета: (Инстр. № 50 с изм.от 20.12.2012 №77)

К счету 90 “Доходы и расходы по текущей деятельности” могут быть открыты субсчета:

90-1 “Выручка от реализации продукции, товаров, работ, услуг”;

90-2 “Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг”;

90-3 “Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг”;

90-4 “Себестоимость реализованной продукции, товаров, работ, услуг”;

90-5 “Управленческие расходы”;

90-6 “Расходы на реализацию”;

90-7 “Прочие доходы по текущей деятельности”;

90-8 “Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности”;

90-9 “Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности”;

90-10 “Прочие расходы по текущей деятельности”;

90-11 “Прибыль (убыток) от текущей деятельности”.

90-1 «Выручка от реализации продукции, товаров, работ, услуг»;

На данном субсчете учитывается выручка от реализации продукции, товаров, работ, услуг.

Дт 62 Кт 90/1

Дт 50 Кт 90/1

Дт 51, 52, 55 Кт 90/1 – причитается выручка от заказчиков за выполненные работы

90-2 «Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг»;

На данном субсчете учитываются суммы начисленного НДС из выручки.

Дт 90/2 Кт 68 – начислен НДС по оказанным услугам

90-3 «Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг»;

На данном субсчете учитываются суммы начисленных налогов и сборов, из выручки в соответствии с законодательством (кроме НДС).

Дт 90/3 Кт 68

90-4 «Себестоимость реализованной продукции, товаров, работ, услуг».

На данном субсчете учитывается себестоимость реализованных на сторону (выполненных заказчикам) работ, услуг, которая включает в себя в организациях, осуществляющих промышленную и иную производственную деятельность, в т.ч. транспортную, – прямые затраты и распределяемые переменные косвенные затраты, непосредственно связанные с производством продукции, выполнением работ, оказанием услуг, относящиеся к реализованной продукции, работам, услугам;

в организации, осуществляющей торговую, торгово-производственную деятельность, – стоимость приобретения реализованных товаров (в ценах приобретения или в розничных ценах, за исключением сумм реализованных торговых наценок (скидок, надбавок), налогов, включаемых в цену товаров).

К прямым затратам относятся прямые материальные затраты, прямые затраты на оплату труда, прочие прямые затраты.

В состав прямых материальных затрат включается стоимость израсходованного сырья и материалов, составляющих основу производимой продукции, покупных полуфабрикатов, комплектующих изделий и других материалов, стоимость которых может быть прямо включена в себестоимость определенного вида продукции, работ, услуг.

В состав прямых затрат на оплату труда включаются затраты на оплату труда и другие выплаты работникам, занятым в производстве продукции, выполнении работ, оказании услуг, которые могут быть прямо включены в себестоимость определенного вида продукции, работ, услуг, а также суммы обязательных отчислений, установленных законодательством, от указанных выплат.

В состав прочих прямых затрат включаются иные затраты, которые могут быть прямо включены в себестоимость определенного вида продукции, работ, услуг.

В состав распределяемых переменных косвенных затрат включаются косвенные общепроизводственные затраты, величина которых зависит от объема производимой продукции, выполняемых работ, оказываемых услуг.

Дт 90/4 Кт 20, 25 – списана фактическая себестоимость выполненных транспортных работ, оказанных услуг

90-5 «Управленческие расходы».

По дебету данного субсчета учитываются в организациях, осуществляющих промышленную и иную производственную (в т.ч. транспортную) деятельность, – условно-постоянные косвенные затраты, связанные с управлением организацией, и учитываемые на счете 26 “Общехозяйственные затраты”.

Дт 90/5 Кт 26 – списание косвенных затрат, связанных с управлением организацией, в полной сумме при определении финансовых результатов .

В организации, осуществляющей промышленную и иную производственную деятельность, условно-постоянные косвенные общепроизводственные затраты включаются в себестоимость реализованной продукции, работ, услуг или относятся к управленческим расходам в порядке, установленном учетной политикой организации.

Если затраты, включаются в себестоимость реализованной продукции, работ, услуг, они списываются в дебет счетов 20 “Основное производство”, 23 “Вспомогательные производства” и других счетов.

Если затраты, относятся к управленческим расходам, они списываются в дебет счета 90 “Доходы и расходы по текущей деятельности” (субсчет 90-5 “Управленческие расходы”).

90-6 «Расходы на реализацию»;

По дебету данного субсчета учитываются расходы на реализацию, учтенные на счете 44 «Расходы на реализацию».

Дт 90/6 Кт 44 – списание расходов на реализацию, т.е. коммерческих расходов на промышленных предприятиях и издержек обращения в торговле.

90-7 «Прочие доходы по текущей деятельности»;

90-10 «Прочие расходы по текущей деятельности»;

В состав прочих доходов и расходов по текущей деятельности, учитываемых на счете 90 включаются:

– доходы и расходы, связанные с реализацией и прочим выбытием запасов (за исключением продукции, товаров) и денежных средств; Дт 90/10 Кт 10 – списание учетной стоимости ПЗ

– суммы излишков запасов, денежных средств, выявленных в результате инвентаризации;

Дт 10, 50 Кт 90/7 – в оценке на момент составления сличительной ведомости

– стоимость запасов, денежных средств, выполненных работ, оказанных услуг, полученных и переданных безвозмездно; Дт 10, 51 Кт 98 – по стоимости передающей стороны

Дт 98 Кт 90/7

– доходы, связанные с государственной поддержкой, направленной на приобретение запасов, оплату выполненных работ, оказанных услуг, финансирование текущих расходов;

– суммы недостач и потерь от порчи запасов, денежных средств;

Дт 94 Кт 10 – учетная стоимость

Дт 90/10 Кт 94

– суммы создаваемых резервов под снижение стоимости запасов, по сомнительным долгам, под обесценение краткосрочных финансовых вложений и восстанавливаемые суммы этих резервов; Дт 90/10 Кт 14, 59, 63

– расходы по аннулированным производственным заказам; Дт 90/10 Кт 20

– расходы обслуживающих производств и хозяйств; Дт 90/10 Кт 29

– материальная помощь работникам организации, вознаграждения по итогам работы за год; Дт 90/10 Кт 70

– не компенсируемые виновниками потери от простоев по внешним причинам;

– штрафы, пени по платежам в бюджет, по расчетам по социальному страхованию и обеспечению; Дт 90/10 Кт 68, 69

– неустойки, штрафы, пени, за нарушение условий договоров, полученные или признанные к получению; Дт 76 – Кт 90/7, Дт 51 Кт 90/7

– неустойки, штрафы, пени за нарушение условий договоров, уплаченные или признанные к уплате; Дт 90/10 Кт 76, 62, Дт 90/10 Кт 51

– расходы, связанные с рассмотрением дел в судах; Дт 90/10 Кт 76

– прибыль (убыток) прошлых лет по текущей деятельности, выявленная в отчетном периоде; Дт 51 Кт 90/7

другие доходы и расходы по текущей деятельности.

90/8 “НДС, исчисляемый от прочих доходов по текущей деятельности”

90/9 “Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности”

Эти субсчета введены измен. в типовой план счетов Пост.№ 77 от 20.12.2012

90-11 «Прибыль (убыток) от текущей деятельности».

Субсчет 90-11 предназначен для выявления финансового результата (прибыли или убытка) от текущей деятельности за отчетный период.

Записи по субсчетам счета 90 производятся накопительно в течение отчетного года. Сопоставлением дебетового и кредитового оборота по субсчетам счета 90 определяется финансовый результат (прибыль или убыток) от текущей деятельности за отчетный период, который отражается по дебету (кредиту) счета 99 «Прибыли и убытки» и кредиту (дебету) субсчета 90-11 «Прибыль (убыток) от текущей деятельности». Счет 90 «Доходы и расходы по текущей деятельности» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Доходы и расходы по текущей деятельности» (кроме субсчета 90-11 «Прибыль (убыток) от текущей деятельности»), закрываются внутренними записями на субсчет 90-11 «Прибыль (убыток) от текущей деятельности».

Аналитический учет по счету 90 «Доходы и расходы по текущей деятельности» ведется по видам реализованных товаров, продукции, выполненных работ, оказанных услуг и (или) в ином порядке, установленном учетной политикой организации. Регистром синтетического учета является журнал-ордер 11.

Рекомендуемые страницы:

lektsia.com