Официальный сайт университета имени А.И. Герцена

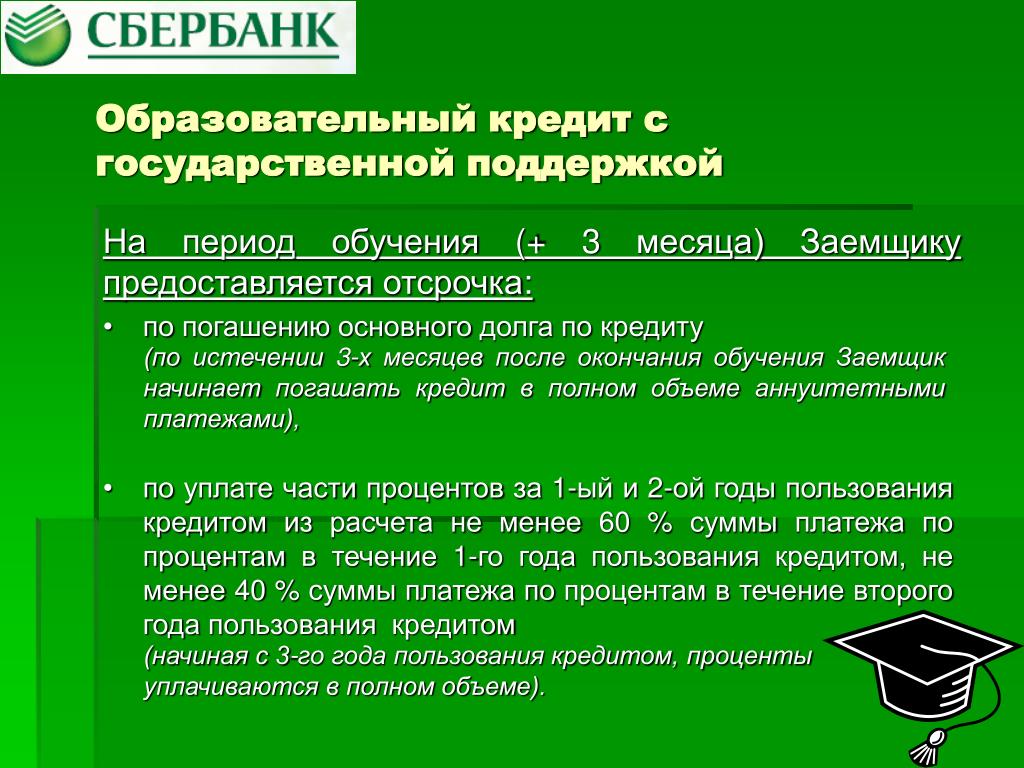

Кредит Сбербанка на образование с государственной поддержкой

РГПУ им. А.И. Герцена является давним партнером ПАО СБЕРБАНК в организации информационной поддержки программы образовательного кредитования с государственным субсидированием. В преддверии начала нового учебного года, состоится серия встреч студентов, обучающихся по договорам об образовании, с представителями ПАО «Сбербанк».

С графиком встреч можете ознакомиться по ссылке.

Ждем вас!

Письмо Минобрнауки России от 13.07.2022 № МН-18/1744-АО «О существующей возможности получения образовательного кредита с государственной поддержкой”

Письмо Минпросвещения России от 17.05.2021 № 08-759 «О существующей возможности получения образовательного кредита с государственной поддержкой» в ПАО «Сбербанк России»

Письмо Минобрнауки России от 17.02.2021 № МН-18/226-АО «О существующей возможности получения образовательного кредита с государственной поддержкой»

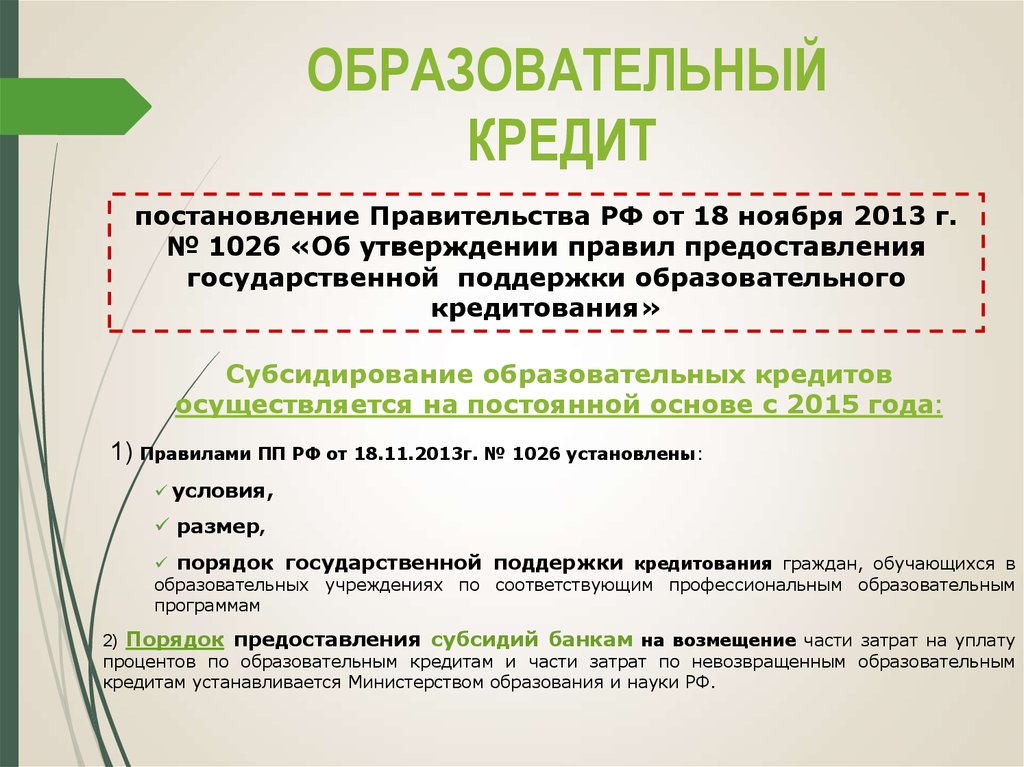

Постановление Правительства Российской Федерации от 15. 09.20 № 1448 «О государственной поддержке образовательного кредитования»

09.20 № 1448 «О государственной поддержке образовательного кредитования»

Регламент по организации предоставления образовательного кредита с государственной поддержкой в РГПУ им. А.И. Герцена

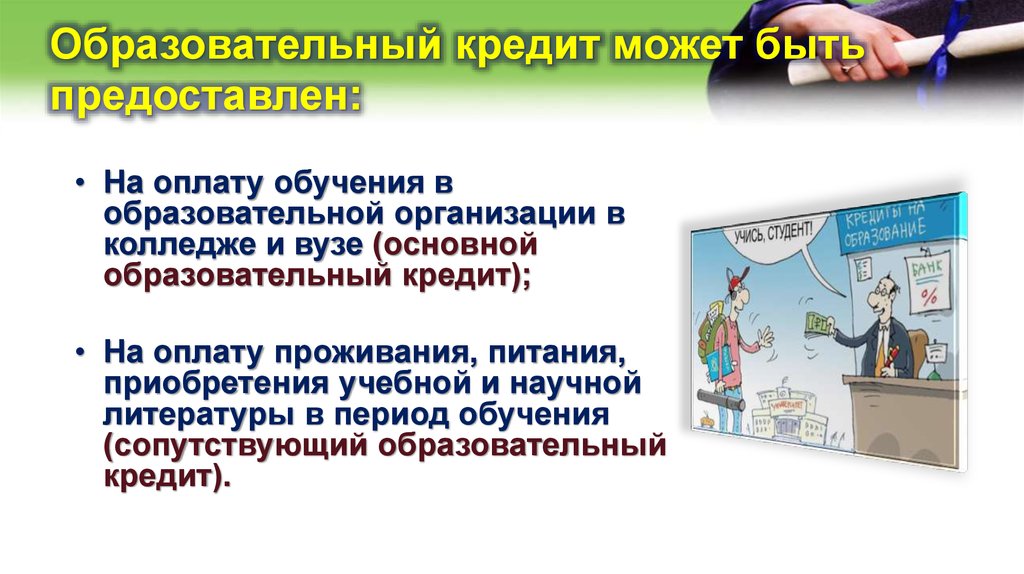

Внимание! Важная информация для Поступающих в РГПУ им. А. И. Герцена и Обучающихся по вопросу получения Образовательного кредита с государственной поддержкой и сопутствующего образовательного кредита (оплата сопутствующих расходов на проживание, питание, приобретение учебной и научной литературы и другие бытовые нужды, оплата проезда).

Письмо Минобрнауки России от 15.07.2022 № МН-18/2019 “Об информировании обучающихся о существующей возможности получения образовательного кредита с государственной поддержкой”

Газпромбанк

Газпромбанк предлагает программу «Кредит на образование»

С условиями оформления кредита можно ознакомиться по ссылке.

Контактная информация:

Филиал «Газпромбанк (Акционерное общество) «Северо-Западный ф-л Банка ГПБ (АО) «Северо-Западный»

191124, г. Санкт-Петербург, ул. Лафонская, д.3, литер А

Санкт-Петербург, ул. Лафонская, д.3, литер А

Телефон +7(812)301-99-99

Факс +7(812)325-21-47

E-mail: [email protected]

Контактный центр +7(800)100-07-01

Сбербанк

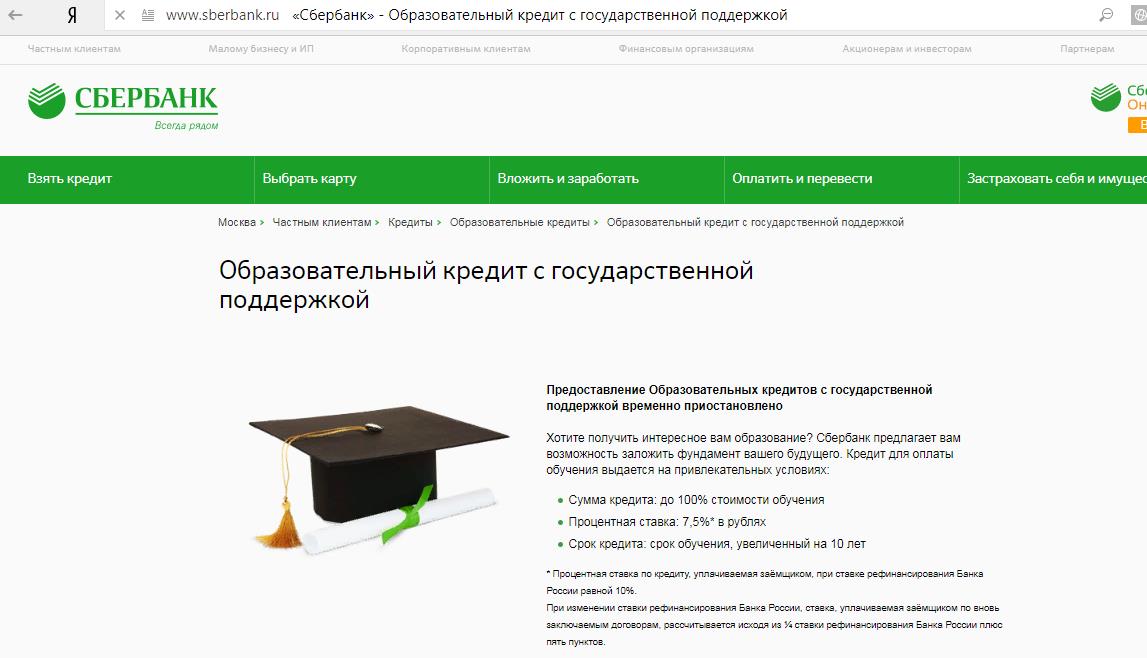

С 01 августа 2019 года ПАО СБЕРБАНК возобновил программу предоставления образовательного кредита с государственной поддержкой для граждан РФ, имеющих постоянную или временную регистрацию на территории России.

С условиями предоставления кредита можно ознакомиться на официальном сайте банка: https://www.sberbank.ru/ru/person/credits/money/credit_na_obrazovanie или в информационном буклете

Для уточнения информации по оформлению образовательного кредита с господдержкой обращайтесь по телефонам (с 9.00-20.00): 8-911-107-21-29, 8-911-122-48-09 – Емельянова Светлана Валерьевна (региональный менеджер внешней дистрибуции Головного отделения по Санкт-Петербургу Северо-Западного банка ПАО Сбербанк)

С 04.07. 2022 сотрудниками ПАО “Сбербанк” будут проводиться консультации по вопросам предоставления и оформления заявок на получение образовательного кредита с господдержкой.

2022 сотрудниками ПАО “Сбербанк” будут проводиться консультации по вопросам предоставления и оформления заявок на получение образовательного кредита с господдержкой.

График консультаций: понедельник, среда, пятница с 14:00 до 16:00 (корп. 6, каб. 38 (отдел платных образовательных услуг)

Абитуриенты, в том числе оформляющие образовательный кредит:

№ п/п | Необходимые документы | Где получить? | Примечание |

1 | заявление — анкета | в ПАО СБЕРБАНК | адрес офиса: СПб, ул. Думская, д.1/3 |

2 | паспорт | – | личный документ, с отметкой о регистрации, не просроченный |

3 | договор об образовании | в личном кабинете абитуриента | подписанный обучающимся и заказчиком договор в 3-х экземплярах сдается в шатер волонтеров, расположенный возле 6 корпуса (вход через арку). |

4 | счет (квитанция-извещение) на оплату обучения | в личном кабинете абитуриента | – |

Получение также в шатре волонтеров (после звонка сотрудника отдела платных образовательных услуг учебно-методического управления

Получение также в шатре волонтеров (после звонка сотрудника отдела платных образовательных услуг учебно-методического управления

Студенты, в том числе оформляющие образовательный кредит:

№ п/п | Необходимые документы | Где получить? | Примечание |

1 | заявление — анкета | в ПАО СБЕРБАНК | адрес офиса: СПб, ул. Думская, д.1/3 |

2 | паспорт | – | личный документ, с отметкой о регистрации, не просроченный |

3 | договор об образовании (со всеми дополнительными соглашениями к нему, в случае их наличия) | находится на руках у заказчика | в случае утери вашего экземпляра договора, заверенную копию можно получить в отделе студентов по адресу электронной почты: stud-ok@herzen. |

4 | счет (квитанция-извещение) на оплату обучения | в личном кабинете студента | – |

5 | справка с места учебы (с указанием сроков обучения) | заказать справку следует в своем личном кабинете. При заказе обязательно следует указать наименование кредитного учреждения – ПАО СБЕРБАНК и сделать выбор «с гербовой печатью). | – |

spb.ru

spb.ru

Почта Банк

Почта Банк предлагает кредит на образование «Знание — сила»

Условия оформления: ссылка

Тарифы: ссылка

Внимание, уважаемые обучающиеся по договорам об образовании!

Если Вы воспользовались услугой образовательного кредитования с государственной поддержкой, информируем Вас о праве обратиться в банк и иную кредитную организацию (в отделении ПАО «Сбербанк России» и (или) Банк СОЮЗ (АО)) для заключения дополнительного соглашения о внесении изменений в условии договора о предоставлении образовательного кредита в части изменения процентной ставки.

Основание:

Письмо МИНОБРНАУКИ России от 05.11.2020 № МН-18/1299-АН «Об информировании обучающихся о снижении процентной ставки по образовательному кредиту».

Образовательный кредит, взять кредит на обучение для студентов ВУЗов с государственной поддержкой

Лиц. №354

Кредит наличными

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 4,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,9%

- Срок: от 1 г.

1 мес. до 7 лет

1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

Кредит на любые цели

Сумма

30 000 ₽ – 30 000 000 ₽ до 30 000 000 ₽

Срок

3 месяца – 5 лет

Ставка

от 4,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Валюта: рубли

- Ставка: от 4,9%

- Срок: от 3 месяцев до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

Онлайн решение

Лиц. №1000

№1000

«Наличными»

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

6 месяцев – 7 лет

Ставка

от 5,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 5,4%

- Срок: от 6 месяцев до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Подробнее Подать заявку

Выгодное предложение

Лиц. №1326

№1326

«Наличными»

Сумма

50 000 ₽ – 7 500 000 ₽ до 7 500 000 ₽

Срок

1 – 5 лет

Ставка

от 4,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 7 500 000 ₽ до 7 500 000 ₽

- Валюта: рубли

- Ставка: от 4,5%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

Подробнее Подать заявку

Лиц. №650

№650

«Тариф “Снижаем ставку”»

Сумма

500 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

Срок

3 – 7 лет

Ставка

от 5,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 5,5%

- Срок: от 3 лет до 7 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: 6,9%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 5 минут

Подробнее Подать заявку

Лиц. №2707

№2707

Кредит наличными

Сумма

100 000 ₽ – 15 000 000 ₽ до 15 000 000 ₽

Срок

3 – 7 лет

Ставка

от 5,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 15 000 000 ₽ до 15 000 000 ₽

- Валюта: рубли

- Ставка: от 5,5%

- Срок: от 3 лет до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 3-х дней

Подробнее Подать заявку

Лиц. №2209

№2209

«На любые цели»

Сумма

50 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

Срок

2 – 5 лет

Ставка

от 8,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 8,9%

- Срок: от 2 лет до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

Подробнее Подать заявку

Выгодное предложение

Лиц. №354

№354

«Универсальный»

Сумма

300 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 3,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 3,9%

- Срок: от 1 г. 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: залог

- Решение: день в день

Подробнее Подать заявку

Лиц. №1810

№1810

Кредит наличными

Сумма

30 000 ₽ – 3 000 000 ₽ до 3 000 000 ₽

Срок

1 г. 1 мес. – 5 лет

Ставка

от 5,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 3 000 000 ₽ до 3 000 000 ₽

- Валюта: рубли

- Ставка: от 5,5%

- Срок: от 1 г. 1 мес. до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 1 часа

Подробнее Подать заявку

Лиц. №963

№963

«Стандартный плюс»

Сумма

50 000 ₽ – 299 999 ₽ до 299 999 ₽

Срок

1 – 5 лет

Ставка

от 9,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 299 999 ₽ до 299 999 ₽

- Валюта: рубли

- Ставка: от 9,9%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до недели

Подробнее Подать заявку

Лиц. №2590

№2590

Кредит наличными

Сумма

100 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 4,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 4,9%

- Срок: от 1 г. 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

Подробнее Подать заявку

Лиц. №912

№912

Кредит наличными

Сумма

50 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 5,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 5,5%

- Срок: от 1 г. 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: поручительство

- Решение: до недели

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 15 000 000 ₽ до 15 000 000 ₽

- Валюта: рубли

- Ставка: от 4%

- Срок: от 1 года до 10 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

Подробнее Подать заявку

Лиц. №963

№963

«Суперплюс»

Сумма

200 000 ₽ – 3 000 000 ₽ до 3 000 000 ₽

Срок

1 г. 6 мес. – 5 лет

Ставка

от 9,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 200 000 ₽ до 3 000 000 ₽ до 3 000 000 ₽

- Валюта: рубли

- Ставка: от 9,9%

- Срок: от 1 г. 6 мес. до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 7 500 000 ₽ до 7 500 000 ₽

- Валюта: рубли

- Ставка: от 4,5%

- Срок: от 1 месяца до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до недели

Подробнее Подать заявку

Лиц. №1000

Экспресс-кредит

Сумма

30 000 ₽ – 100 000 ₽ до 100 000 ₽

Срок

6 месяцев – 7 лет

Ставка

от 5,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 100 000 ₽ до 100 000 ₽

- Валюта: рубли

- Ставка: от 5,4%

- Срок: от 6 месяцев до 7 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Подробнее Подать заявку

Лиц. №429

Кредит на любые цели

Сумма

100 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

Срок

3 – 10 лет

Ставка

от 5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 5%

- Срок: от 3 лет до 10 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 1 часа

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 200 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Валюта: рубли

- Ставка: 6,9%

- Срок: от 2 г.

8 мес. до 15 лет

8 мес. до 15 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: залог, поручительство

- Решение: до 5 минут

Подробнее Подать заявку

Лиц. №2673

«Под залог квартиры»

Сумма

200 000 ₽ – 15 000 000 ₽ до 15 000 000 ₽

Срок

3 месяца – 15 лет

Ставка

от 7,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 200 000 ₽ до 15 000 000 ₽ до 15 000 000 ₽

- Валюта: рубли

- Ставка: от 7,9%

- Срок: от 3 месяцев до 15 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог

- Решение: день в день

Подробнее Подать заявку

Лиц. №2534

№2534

«Хороший год»

Сумма

100 000 ₽ – 299 000 ₽ до 299 000 ₽

Срок

2 – 5 лет

Ставка

от 26%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 299 000 ₽ до 299 000 ₽

- Валюта: рубли

- Ставка: от 26%

- Срок: от 2 лет до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 10 минут

Подробнее Подать заявку

Лиц..jpg?v1598338746) №902

№902

Кредит под залог недвижимости

Сумма

500 000 ₽ – 20 000 000 ₽ до 20 000 000 ₽

Срок

1 месяц – 20 лет

Ставка

от 8,8%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 20 000 000 ₽ до 20 000 000 ₽

- Валюта: рубли

- Ставка: от 8,8%

- Срок: от 1 месяца до 20 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог, поручительство

- Решение: день в день

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 200 000 ₽ до 999 999 ₽ до 999 999 ₽

- Валюта: рубли

- Ставка: от 29,9%

- Срок: от 3 месяцев до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

Подробнее Подать заявку

Лиц. №354

№354

Рефинансирование кредитов

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 4,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,9%

- Срок: от 1 г. 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

Лиц. №963

№963

«Пенсионный плюс»

Сумма

50 000 ₽ – 299 999 ₽ до 299 999 ₽

Срок

1 – 5 лет

Ставка

от 9,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 299 999 ₽ до 299 999 ₽

- Валюта: рубли

- Ставка: от 9,9%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

Подробнее Подать заявку

Лиц. №2534

№2534

Кредит для пенсионеров

Сумма

100 000 ₽ – 299 000 ₽ до 299 000 ₽

Срок

2 – 5 лет

Ставка

от 25%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 299 000 ₽ до 299 000 ₽

- Валюта: рубли

- Ставка: от 25%

- Срок: от 2 лет до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: поручительство

- Решение: до 10 минут

Подробнее Подать заявку

Лиц. №1745

№1745

Потребительский кредит

Сумма

10 000 ₽ – 300 000 ₽ до 300 000 ₽

Срок

1 г. 1 мес. – 5 лет

Ставка

от 12%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 10 000 ₽ до 300 000 ₽ до 300 000 ₽

- Валюта: рубли

- Ставка: от 12%

- Срок: от 1 г. 1 мес. до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

Лиц. №2673

№2673

«Под залог авто»

Сумма

100 000 ₽ – 3 000 000 ₽ до 3 000 000 ₽

Срок

3 месяца – 5 лет

Ставка

от 7,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 3 000 000 ₽ до 3 000 000 ₽

- Валюта: рубли

- Ставка: от 7,9%

- Срок: от 3 месяцев до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог

- Решение: день в день

Подробнее Подать заявку

Еще 7

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 5,5%

- Срок: от 1 года до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

Подробнее

Еще 4

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 40 000 000 ₽ до 40 000 000 ₽

- Валюта: рубли

- Ставка: от 11,99%

- Срок: от 3 лет до 25 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: залог, поручительство

- Решение: до недели

Подробнее

Лиц. №2209

№2209

Кредит зарплатным клиентам

Сумма

50 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

Срок

2 – 5 лет

Ставка

от 8,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 8,9%

- Срок: от 2 лет до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 2-х дней

Подробнее Подать заявку

Еще 1

Лиц. №2272

№2272

«Просто деньги»

Сумма

30 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 0,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 0,9%

- Срок: от 1 г. 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2-х дней

Подробнее

Еще 1

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 20 000 000 ₽ до 20 000 000 ₽

- Валюта: рубли

- Ставка: от 10,2%

- Срок: до 20 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог, поручительство

- Решение: больше недели

Подробнее Подать заявку

Лиц. №2168

№2168

Кредит наличными

Сумма

15 000 ₽ – 1 000 000 ₽ до 1 000 000 ₽

Срок

1 – 5 лет

Ставка

от 12,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 15 000 ₽ до 1 000 000 ₽ до 1 000 000 ₽

- Валюта: рубли

- Ставка: от 12,9%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее

Еще 1

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 15 000 000 ₽ до 15 000 000 ₽

- Валюта: рубли

- Ставка: от 4%

- Срок: до 10 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: залог

- Решение: день в день

Подробнее Подать заявку

Еще 1

Лиц. №354

№354

Кредит на образование

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 4,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,9%

- Срок: от 1 г. 1 мес. до 7 лет

- Цель: на образование

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

Лиц. №1000

№1000

Образовательный кредит

Сумма

30 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

6 месяцев – 7 лет

Ставка

от 5,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 5,4%

- Срок: от 6 месяцев до 7 лет

- Цель: на образование

- Подтверждение дохода: требуется

- Обеспечение: не требуется

Подробнее Подать заявку

Еще 4

Лиц. №3349

№3349

«Пенсионный»

Сумма

30 000 ₽ – 3 000 000 ₽ до 3 000 000 ₽

Срок

1 г. 1 мес. – 5 лет

Ставка

от 5,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 3 000 000 ₽ до 3 000 000 ₽

- Валюта: рубли

- Ставка: от 5,5%

- Срок: от 1 г. 1 мес. до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

Подробнее

Еще 1

Лиц. №650

№650

«Для пенсионеров»

Сумма

20 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 5,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 20 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 5,5%

- Срок: от 1 г. 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

Еще 2

Лиц. №316

№316

«Наличные»

Сумма

30 000 ₽ – 3 000 000 ₽ до 3 000 000 ₽

Срок

1 г. 3 мес. – 7 лет

Ставка

от 5,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 3 000 000 ₽ до 3 000 000 ₽

- Валюта: рубли

- Ставка: от 5,5%

- Срок: от 1 г. 3 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Подробнее

Образование в кредит-это хорошая возможность!

Во времена нестабильной экономики социально ориентированные компании, какой по праву считает себя ОАО «Россельхозбанк», просто не могут не думать о будущем. Здесь точно знают – сегодня помочь вчерашним школьникам получить достойное образование – значит завтра обеспечить самые разные отрасли производства высококлассными специалистами, а себя – достойными клиентами.

Здесь точно знают – сегодня помочь вчерашним школьникам получить достойное образование – значит завтра обеспечить самые разные отрасли производства высококлассными специалистами, а себя – достойными клиентами.

Не успели еще отгреметь последние звонки в школах, а выпускникам и их родителям уже самое время всерьез задуматься о предстоящем студенчестве. Здорово, если балл по ЕГЭ дает зеленый свет поступлению на выбранную специальность. А что делать, если вчерашний ученик – по разным причинам – не может рассчитывать на «бюджет»? Перед родителями встает вопрос – как оплачивать обучение, стоимость которого порой превышает месячный семейный доход? Где и на каких условиях можно получить кредит, реально позволяющий оплатить обучение и не угодить в долговую яму? Решение этой непростой задачи хорошо известно сотрудникам Кемеровского регионального филиала ОАО «Россельхозбанк».

– Образовательный кредит ОАО «Россельхозбанк» – это своего рода инвестиционный проект, – рассказывает начальник отдела организации кредитования малых форм и населения ОАО «Россельхозбанк» Александр Щербинин. – Сегодня абитуриент, и будущий студент берет у нас кредит на образование, а завтра он придет к нам уже за ипотечным или потребительским кредитом, а может уже и за кредитом на развитие бизнеса. Так, что образовательный кредит- это первый шаг в нашем дальнейшем и плодотворном сотрудничестве с нашими потенциальными клиентами.

– Сегодня абитуриент, и будущий студент берет у нас кредит на образование, а завтра он придет к нам уже за ипотечным или потребительским кредитом, а может уже и за кредитом на развитие бизнеса. Так, что образовательный кредит- это первый шаг в нашем дальнейшем и плодотворном сотрудничестве с нашими потенциальными клиентами.

Кредит становится доступным

Программа предоставления образовательных кредитов существует в Россельхозбанке уже давно, но в этом году в ней появились некоторые изменения, делающие ее максимально доступной и удобной для большинства абитуриентов. Так, до недавнего времени образовательная кредитная программа ОАО «Россельхозбанк» была ориентирована только на село: как на жителей сельской местности в роли абитуриентов, так и на специализированные вузы: сельскохозяйственный институт и КемТИПП. Сегодня же воспользоваться кредитом могут не только жители сельской местности, но и горожане. Также сняты ограничения по выбору вуза.

Кроме того, если раньше были ограничения по использованию кредита только на приобретение первого высшего образования, то сейчас кредит предоставляется на оплату любого обучения, в том числе второго высшего образования или переподготовки специалиста соответствующего уровня по очной, очно-заочной (вечерней) и заочной форме обучения в средне-специальных и высших учебных заведениях, осуществляющих обучение на коммерческой основе. То есть получить образование можно уже не только в университете, институте или академии, но и техникуме или колледже.

То есть получить образование можно уже не только в университете, институте или академии, но и техникуме или колледже.

Немаловажно и то, что образовательный кредит ОАО «Россельхозбанк» является целевым, а потому довольно низкая процентная ставка – 12% годовых – при отсутствии комиссии делает его максимально привлекательным для молодых людей, стремящихся получить образование, и их родителей.

Банк и вуз: работа в тесном контакте

Предоставление образовательного кредита подразумевает собой постоянное взаимодействие банка и вузов. Сразу после обращения студента начинается эффективная совместная работа учебного заведения и кредитного отдела Россельхозбанка: составляется договор, рассчитывается кредит по сумме оплаты обучения. На тот период, пока студент обучается, банк также постоянно сотрудничает с вузом. В кредитном отделе отслеживают каждого «своего» студента, оперативно узнавая о возможности его отчисления или ухода в академический отпуск. Даже в самых непростых случаях сотрудники Россельхозбанка постараются найти оптимальный вариант для студента.

Важным моментом, делающим образовательный кредит ОАО «Россельхозбанк» еще более привлекательным, является возможность получения отсрочки по выплате основного долга на 5 лет. Это означает, что во время обучения родители платят по кредиту только проценты. Воспользовавшись возможностью отсрочки, успешно закончивший обучение и устроившийся на работу вчерашний студент сможет уже сам оплачивать свое обучение.

Существенную экономию заемщику на обслуживании кредита дает право оформления кредитной линии, т.е. кредит предоставляется не весь сразу в полном объеме, а по частям (оплата семестра), что приводит к существенной экономии при оплате процентов.

Учимся считать

Схема получения образовательного кредита в Кемеровском региональном филиале Россельхозбанка максимально проста. Абитуриент просто выбирает учебное заведение, в котором планирует учиться. Затем заключает договор с вузом и приходит с этим документом в банк. Список остальных бумаг, необходимых для получения образовательного кредита, включает в себя только паспорт, заявление и документы, подтверждающие размер доходов заемщика, то есть стандартный кредитный набор. Срок рассмотрения заявки на образовательный кредит в Россельхозбанке не более 5 дней.

Срок рассмотрения заявки на образовательный кредит в Россельхозбанке не более 5 дней.

– К сожалению, нередко у наших людей пока еще нет желания и умения считать деньги, – делится Александр Щербинин. – Бывает, что будущий студент берет обычный потребительский кредит с огромными процентами и оплачивает первый семестр, не думая о том, как и где потом он найдет средства не только на погашение долга, но и на оплату дальнейшего обучения.

Разумеется, потребительский кредит, процентная ставка которого, как правило, составляет 16-18% годовых, не обладает преимуществами специализированного продукта, такими как возможность отсрочки платежа и длительный – до 10 лет – срок займа. Преимущества образовательного кредита очевидны. Именно поэтому, еще не начав обучение в выбранном вузе или техникуме, будущие студенты уже сегодня должны стать немного грамотнее в вопросе собственных финансов, и, тщательно взвесив все «за» и «против», сделать правильный выбор. Ни пуха, ни пера!

Источник: Комсомольская правда в Кузбассе

Кредит на образование с господдержкой в 2021 году

Какие банки выдают кредиты на образование и на каких условиях

Кредит на образование — разновидность потребительского займа. Он выдаётся заёмщику для оплаты обучения в колледже или вузе (собственного или кого-то из близких). В России это наиболее молодой вид кредита, который пока ещё не получил широкого распространения. Тем не менее, в 2021 году многие банки страны предлагают будущим студентам свои образовательные программы.

Он выдаётся заёмщику для оплаты обучения в колледже или вузе (собственного или кого-то из близких). В России это наиболее молодой вид кредита, который пока ещё не получил широкого распространения. Тем не менее, в 2021 году многие банки страны предлагают будущим студентам свои образовательные программы.

Главное отличие образовательного кредита от всех других видов кредитования в том, что в некоторых банках оформить его могут заёмщики с 14-летнего возраста. Но чтобы воспользоваться этой услугой, нужно иметь двух или трёх совершеннолетних, платёжеспособных созаёмщиков. Ими могут выступить родители, другие родственники или опекуны.

О том, как заранее сформировать финансовую подушку на образование своих детей и грамотно инвестировать в их будущее, мы рассказывали здесь.

Перейти

Если сумма кредита превышает 25 000 долларов, банки могут потребовать в залог недвижимое или какое-либо другое ценное имущество.

Чаще всего кредит предоставляется путём безналичного перевода на счёт учебного заведения согласно суммам оплаты за семестр, указанным в договоре на обучение. Обычно банки выдают кредит на полную сумму, но часть кредиторов требует внесения первоначального взноса из собственных средств от 10 до 30% от суммы кредита.

Обычно банки выдают кредит на полную сумму, но часть кредиторов требует внесения первоначального взноса из собственных средств от 10 до 30% от суммы кредита.

Как получить кредит в 2021 году?

Чтобы оформить образовательный кредит, нужно прийти в отделение выбранного банка с документами. Пакет документов такой же, как при получении любого другого потребительского кредита, плюс договор о предоставлении платных образовательных услуг, заключённый с учебным заведением, и счёт для перечисления средств.

Если заёмщику-будущему студенту ещё нет 18 лет, потребуется согласие родителей на оформление кредита, которое нужно заверить нотариально. В условиях некоторых банков прописано обязательное страхование жизни и трудоспособности заёмщика. В остальном процедура оформления кредита стандартна и предполагает:

- сбор документов и подачу заявки в банк;

- одобрение кредита и подписание договора;

- получение денег или их перевод на счёт образовательной организации.

Ознакомиться с условиями кредитования можно на официальных сайтах банков, предлагающих образовательные программы. Большинство из них имеют онлайн-калькулятор, с помощью которого можно просчитать сумму ежемесячного платежа.

Ещё одно важное отличие кредита на учёбу от других видов кредитов — наличие льготного периода в графике погашения долга. В течение всего срока обучения (обычно пять лет) заёмщик имеет возможность платить только проценты, оставляя нетронутым основной долг. Однако не все банки предоставляют льготный период на весь срок обучения, иногда он составляет всего один год. По его окончании платёж существенно возрастает, так как вместе с процентами заёмщик начинает погашать основной долг.

Некоторые финансовые организации предоставляют кредиты на обучение не во всех образовательных организациях, а только в партнёрских. Но топовые банки страны сотрудничают с большинством крупных вузов России и даже предлагают кредитные программы для финансирования зарубежного обучения с выгодной процентной ставкой.

Для школьников есть и особое предложение для смартфона: подписка «НЕТАРИФ Junior» — универсальное решение, которое и связь обеспечит, и развлечения, и позволит ребёнку пользоваться современным гаджетом в безопасном окружении. Оформите подписку, и вы также получите доступ к электронным версиям школьных учебников для любого класса на ваш выбор.

Подключить НЕТАРИФ Junior

Особенности кредита на образование и нововведения в 2021 году

Кредиты для будущих студентов имеют три уникальные особенности:

- Льготный кредитный период от одного года до пяти лет с выплатой только процентов.

- Возраст заёмщика — от 14 лет.

- Процентная ставка ниже, чем по обычным потребительским кредитам.

Выбирать кредитора нужно внимательно, так как часть банков под видом «образовательных» предлагает самые обычные потребительские кредиты. Они не предполагают наличия льготного периода оплаты и сниженной ставки, сходство лишь в возможном перечислении денег на счёт учебного заведения.

Сотрудничать с такими кредиторами не всегда целесообразно, лучше заключить кредитный договор с любым другим банком, который предлагает кредиты на неотложные нужды или с залогом. В первом случае потребуется меньше документов и сама процедура оформления будет проще, во втором — из-за наличия ликвидного залога ставка окажется ниже, а значит, и меньше ежемесячный платёж тоже.

В 2021 году студенты имеют право на льготную программу кредитования со ставкой 3 %. Однако такой кредит можно получить только в Сбербанке, который подписал соглашение с Министерством науки и высшего образования. Кроме того, кредитная организация предоставляет льготный период не только на время учёбы, но и до 9 месяцев после неё для поиска выпускником работы. Льготный срок кредитования увеличен до 15 лет.

Прочие крупные банки предлагают специальные целевые кредиты на образование со ставкой от 4,99 %. Конкретные условия кредитования нужно смотреть по каждой программе.

Оплатить учёбу нужно срочно? Одной из быстрых альтернатив кредиту на образование всегда может стать заём наличными на любые цели. Например, в МТС Банке для этого необходимо подать онлайн-заявку на сайте, а решение придёт в SMS уже через пять минут.

Например, в МТС Банке для этого необходимо подать онлайн-заявку на сайте, а решение придёт в SMS уже через пять минут.

Подать заявку

Теги:

- Образование

- Общество

- Деньги

Расскажите друзьям об этом материале:

Учеба в немецком вузе – не только для богатых – DW – 01.09.2021

Фото: picture-alliance/Bildagentur-online/Joko

ОбразованиеГермания

Янина Мороз

1 сентября 2021 г.

Cтипендии BAföG – 50 лет. Студенты в Германии получают беспроцентный кредит от государства, и вернуть нужно лишь половину суммы. Но почему его сегодня берут не все нуждающиеся?

https://www.dw.com/ru/kredit-na-obrazovanoje-kak-germanija-okazyvajet-gospodderzhku-studentam/a-59032728

Реклама

1 сентября 1971 года в ФРГ начал действовать закон о выплате государственной стипендии-ссуды BAföG для тех, кто хотел бы получить высшее или среднее профессиональное образование в Германии, но ограничен в средствах. Это событие стало знаковым для обеспечения равенства шансов. Возможность оформить BAföG есть у студентов по сей день. Однако сегодня эта стипендия не особо востребована, но не потому, что немцы не знают финансовых проблем.

Это событие стало знаковым для обеспечения равенства шансов. Возможность оформить BAföG есть у студентов по сей день. Однако сегодня эта стипендия не особо востребована, но не потому, что немцы не знают финансовых проблем.

Вузы Германии: без платы за образование, но и без стипендий

Напомним, первое высшее образование в Германии бесплатное. Лишь в вузах земли Баден-Вюртемберг взимают плату непосредственно за само обучение – 1500 евро в семестр для иностранцев не из ЕС. В большинстве же вузов оплачивать приходится лишь семестровый взнос, который покрывает расходы вуза на организацию студенческого самоуправления, работу языковых курсов, столовой и т.д. В зимнем семестре 2021-2022 года он может быть и 90 евро, и 335 евро – в зависимости от вуза.

К этому нужно прибавить расходы на жизнь. Сейчас МИД ФРГ называет сумму 861 евро, которой должен располагать студент-иностранец ежемесячно. Такие требования действуют при открытии блокированного счета (Sperrkonto) для получения визы. Эта сумма привязана к стипендии BAföG и является своего рода прожиточным минимумом для студента в Германии.

Эта сумма привязана к стипендии BAföG и является своего рода прожиточным минимумом для студента в Германии.

Дело в том, что студенты немецких государственных вузов стипендию из госбюджета не получают. Больше половины поэтому подрабатывают во время учебы, кому-то помогают родители. А студенты из малоимущих семей могут подать заявку на стипендию BAföG. Она выдается в виде беспроцентного кредита. Получатель обязан вернуть государству лишь половину выделенной ему суммы, а на возврат денег дается 20 лет. Размер BAföG зависит от доходов родителей студента – чем они выше, тем меньше размер этой стипендии-ссуды. Также имеет значение размер имущества студента, живет ли он отдельно, есть ли у него другие доходы. Максимально возможная сумма выплаты – 861 евро в месяц.

Кредитная история и cпрос на BAföG

Введение стипендии BAföG осенью 1971 году было прорывом и, как пишут немецкие СМИ, одной из лучших идей, которые придумали в Германии. Несколько раз в эту программу поддержки вносили коррективы. При канцлере Вилли Брандте (Willy Brandt) государство безвозместно предоставляло всю сумму целиком. Затем ввели частичное погашение кредита, а при Гельмуте Коле (Helmut Kohl), когда вузы были переполнены и не хватало мест для профобучения, стипендию можно было получить только в виде ссуды. Сейчас студент обязан вернуть половину беспроцентного кредита, – это правило действует с 1990-х.

При канцлере Вилли Брандте (Willy Brandt) государство безвозместно предоставляло всю сумму целиком. Затем ввели частичное погашение кредита, а при Гельмуте Коле (Helmut Kohl), когда вузы были переполнены и не хватало мест для профобучения, стипендию можно было получить только в виде ссуды. Сейчас студент обязан вернуть половину беспроцентного кредита, – это правило действует с 1990-х.

За 50 лет существования этой программы поддержку государства получили почти пять миллионов человек. Активнее всего заявки на нее подавали в первые годы после введения BAföG: в 1973 году средства на учебу у государства брали почти половина студентов. Однако в последние годы спрос на стипендию падает. Если в 2012 году ее получали почти миллион человек, в 2020 году BAföG их было около 460 тысяч. Означает ли это, что уровень доходов у многих семей в Германии настолько высокий, что они могут дать детям хорошее образование без помощи от государства?

Сегодня в немецких вузах почти три миллиона учащихся. Из них лишь 11 процентов получают BAföG. Эксперты объясняют это лишь частично тем, что по условиям выдачи ссуды все меньше студентов могут на нее претендовать из-за того, что доходы родителей превышают допустимый порог. Кроме того, оформление кредита связано с большой бюрократией, а выделяемая сумма не соответствует реальным расходам студентов. По опросам, 20-40 процентов студентов, которым полагается BAföG, не подают заявку, отмечает в интервью медиакомпании WDR социолог из Кельнского университета Марита Якоб (Marita Jacob). Многие студенты также боятся оказаться в долгах.

Требование реформы BAföG

При этом условия погашения ссуды выгодные. Начать возвращать кредит студент должен лишь спустя пять лет с момента получения последней выплаты. На погашение всей суммы дается 20 лет. Обратный платеж осуществляется по частям: раз в три месяца примерно 400 евро. Сумма, предназначенная для погашения, ограничена примерно 10 тысячами евро. Все что было получено сверх, возвращать не надо. Подать на BAföG могут и студенты без немецкого гражданства, если они более 15 месяцев находятся в Германии по гуманитарным или семейным причинам. Оформить стипендию можно и для учебы или практики в другой стране.

В 2019 году была проведена очередная реформа BAföG и сумму стипендии-ссуды увеличили. Но этого оказалось недостаточным для роста ее популярности. Поэтому Общество по поддержке учащихся вузов, студенческие активисты и некоторые политики видят необходимость дальнейших изменений.

Среди основных требований – увеличить сумму родительских доходов, которая не учитывается при расчете размера стипендии, поднять размер выплат и дать возможность получать их тем, кто не вкладывается в срок обучения, предусмотренный программой. Также предлагается упростить подачу заявки и поднять возрастной ценз, так как сегодня стипедию выделяют только тем, кто начинает учебу в возрасте до 30 лет (в случае магистратуры – до 35 лет).

Смотрите также:

Написать в редакцию

Реклама

Пропустить раздел Топ-тема1 стр. из 3

Пропустить раздел Другие публикации DWНа главную страницу

Образовательные кредиты в США – Abroadz

Private International Student Loan

Это особый вид финансовой помощи студентам, не являющимся гражданами или резидентами Соединенных Штатов, желающим пройти обучение в одном из американских колледжей или университетов, находящихся на территории США.

Заём выдается инвесторами и кредиторами, в качестве которых могут выступать банки. Такой образовательный кредит получить сложно, но возможно при соблюдении определенных условий.

Условия получения кредита

Полный список условий и требований к студенту, претендующему на получение частного образовательного кредита, может отличаться в зависимости от кредитора. Тем не менее, есть ряд основных и обязательных условий, которые необходимо соблюсти, подавая прошение о займе.

Во-первых, будущий студент в возрасте от 18 лет не должен являться гражданином США или резидентом. Во-вторых, абитуриент должен быть принят в выбранный колледж или университет и иметь соответствующее подтверждение вуза. Он также должен получить студенческую визу и оформить страховку.

Одним из самых главных условий получения частной финансовой помощи для всех иностранных студентов является поручитель. Поручительство играет важную роль в процедуре кредитования, так как это лицо берет на себя обязательство выплачивать долг студента, если после окончания учебы он не сможет самостоятельно справиться с финансовыми обязательствами или намерено откажется их соблюдать. В роли поручителя может выступать только гражданин США. Ну или резидент, постоянно проживающий на территории Штатов не менее двух лет. Кроме того, он должен иметь официальную работу и хорошую кредитную историю.

Поиск поручителя – одна из самых сложных задач, с которой придется столкнуться иностранному студенту. Как правило, в этой роли выступают члены семьи или родственники, являющиеся гражданами или резидентами США. Также это могут быть друзья или члены их семей. Поручитель должен:

- доказать свою платежеспособность

- предоставить всю необходимую информацию о себе (статус, работа, доход), которая будет внесена в заявление на получение кредита

- подписать это заявление наравне с самим заемщиком.

Понадобятся также документы, подтверждающие наличие каких-либо денежных средств у самого абитуриента. Это могут быть:

- банковские вклады

- заработная плата (в случае, если абитуриент работает)

- доход, получаемый от сдачи в аренду недвижимости

- суммарный доход родителей и так далее.

К этому вопросу нужно отнестись особенно внимательно, так как правильно подобранные документы и наличие собственных средств у студента не только повышают вероятность одобрения банком займа, но и могут несколько снизить процентную ставку.

Преимущества программы кредитования

Как и все кредиты, частный заём не является безвозмездной помощью и подлежит выплате с учетом процентов. Но система частного образовательного кредитования достаточно гибкая, а процентные ставки ниже, чем при обычном кредите. Это позволяет составить достаточно удобный график платежей.

Есть еще и опция отсрочки платежа. Причем, не на один год, как у многих федеральных программ кредитования, а на весь срок обучения. Это значит, что первый платеж по займу заемщик должен выплатить вскоре после получения диплома. Обычно срок кредитования по такой программе составляет 10 лет. Большинство кредиторов не взимают комиссию за досрочное погашение займа, если у выпускника будет возможность это осуществить.

К тому же, в отличие от большинства грантов и стипендий, частный образовательный заем выдается для покрытия стоимости как самого обучения, так и расходов, с ним связанных (жильё, транспорт, учебные пособия и прочее).

Как получить кредит

Если абитуриент уже поступил в учебное заведение в США, то первое, что нужно сделать, это обратиться в центр финансовой помощи (Financial Aid Office) при выбранном вузе.

Помимо этого, существует специальная организация (International Student Loan Services), оказывающая помощь иностранным студентам. Сотрудники организации:

- обеспечивают необходимой информацией

- помогают подобрать кредитора и найти поручителя

- помогают составить удобный график будущих платежей.

Также есть несколько сайтов, посвященных образованию в США в целом и обучению иностранных студентов в частности. На этих ресурсах можно:

- найти всю необходимую информацию, кредитора

- узнать, с какой финансовой организацией сотрудничает вуз

- сравнить все предлагаемые программы

- и даже подать заявление онлайн.

Конечно, получение кредита на образование за рубежом – дело хлопотное и очень ответственное. Прежде, чем принять решение, необходимо все тщательно обдумать и взвесить все «за» и «против». Ведь будущему студенту предстоит не просто проживать и учиться в чужой стране. Ему предстоит нести определенные финансовые обязательства в течение многих лет. Получая таким способом деньги, надо быть готовым и к тому, что кредитор может запросить табель успеваемости. На основании табеля он сможет сделать вывод о перспективности студента как будущего специалиста.

Образовательные кредиты в США: полезные ссылки

Сайты, посвященные обучению иностранных студентов в США. Здесь и здесь можно найти информацию о процедуре получения образовательного кредита, проверить, с какими банками сотрудничает выбранный вуз, сравнить предлагаемые программы кредитования, подать заявление о займе онлайн.

Сайты, посвященные обучению и жизни иностранных студентов в США. Например, этот и этот.

Банк, осуществляющий большинство программ кредитования иностранных студентов в США.

Законодатели раскритиковали предложение армейских талонов на питание на фоне раздачи Байденом студенческой ссуды: «Возмутительно» По Хьюстон Кин | Fox News

NEWТеперь вы можете слушать статьи Fox News!

FIRST ON FOX: Несколько законодателей раскритиковали армию за то, что она предложила солдатам, борющимся с инфляцией, перейти на продовольственные талоны после раздачи президентом Байденом студенческой ссуды.

Fox News Digital поговорил с несколькими законодателями от обеих партий относительно предложения армии

«Люди, которые служат в наших вооруженных силах, защищают нашу страну, подвергая свою жизнь [риску], они приносят большие жертвы…», — сказал Fox News Digital член палаты представителей Дэн Меузер, член палаты представителей от штата Пенсильвания. «Кроме того, если лица, служащие в вооруженных силах, решат участвовать в программе SNAP, это их дело».

АРМИЯ ПРЕДЛАГАЕТ ПРОДОВОЛЬСТВЕННЫЕ ТАМОНЫ ДЛЯ СОЛДАТ, БОРЮЩИХСЯ С ИНФЛЯЦИЕЙ

Член палаты представителей Нэнси Мейс, R-SC, первая женщина-выпускница Цитадели, назвала предложение армии о том, чтобы солдаты, борющиеся с инфляцией, переходили на продовольственные талоны, «сумасшедшим». (Fox News)

«Тем не менее, да, я думаю, что наши приоритеты немного перепутаны, когда мы выбираем особые интересы, что и делается: те, кто не выплатил свои кредиты ради тех, кто это сделал, связанные к высшему образованию», — сказал Меузер. «Значит, это просто неправильно».

Мейзер сказал, что раздаточный материал по студенческому кредиту выбирает “победителей и проигравших” и “конечно” не преподает “уроки американской жизни”, а вместо этого разрушает их. Он также отметил, что большинство его избирателей и, вероятно, «большинство американцев» выступают против этого плана.

Член палаты представителей от Демократической партии Нью-Йорка Ричи Торрес сказал Fox News Digital, что он еще не полностью прочитал отчет об армии, предлагающий солдатам, пострадавшим от инфляции, перейти на продовольственные талоны, но назвал это «возмутительным».

Представитель Френч Хилл, штат Арканзас, назвал ситуацию «сумасшедшей».

«Давайте подумаем об этом. Администрация Байдена еще не получила законопроект о разрешении на национальную оборону через Сенат», — сказал Хилл. «Что-то, где мы голосовали за повышение заработной платы и за увеличение пособий для наших мужчин и женщин в военной форме — мы должны позаботиться о них в первую очередь».

«Теперь какое лицемерие, чтобы обернуться и сказать, что мы собираемся, как я читал, в следующем финансовом году задолженность по студенческому кредиту в размере 560 миллиардов долларов, увеличивая дефицит. Так что это типично для бесхозяйственности администрации Байдена на Обе стороны бухгалтерской книги и принятие плохого решения, аморальное решение простить задолженность по студенческой ссуде — проблема, созданная президентом Обамой, я мог бы добавить в качестве сноски — и, в свою очередь, предложение нашим мужчинам и женщинам в униформе пойти на продовольственные талоны потому что армия не заботится о них должным образом. Это неправильно в обоих случаях».

Член палаты представителей Нэнси Мейс, RSC, первая женщина-выпускница Цитадели, назвала ситуацию «безумием».

ХЕГСЕТ ОБМАНЫВАЕТ «ПОЗОРНЫЙ» РЕКОМЕНДАЦИЯ СОЛДАТАМ О ПОИСКЕ ПРОДОВОЛЬСТВЕННЫХ ТАЛОНОВ ДЛЯ БОРЬБЫ С ИНФЛЯЦИЕЙ

Член палаты представителей Ричи Торрес, штат Нью-Йорк, сказал, что он не полностью прочитал отчет армии, предлагающий солдатам перейти на продовольственные талоны, но назвал его «возмутительным». (Тайлер Олсон/Fox News Digital)

«И, на самом деле, мы уходим в начале этой недели, потому что демократы не могут собраться вместе в счете расходов, чтобы найти деньги, чтобы заплатить, чтобы прокормить наши войска», — сказал Мейс. “Это безумие.”

Офис представителя Дэвида Троуна, штат Мэриленд, отказался комментировать этот вопрос.

План Байдена простить задолженность по студенческим кредитам подвергся критике с обеих сторон, а член палаты представителей от Техаса Джоди Аррингтон, республиканец, сказал Fox News Digital по телефону, что этот шаг является «ужасным» и «нормальным курсом для Спасение Байдена».

«Я имею в виду, что это парень, который возвестил совершенно новый уровень прав в нашей культуре в Соединенных Штатах и создал новый уровень морального риска», — сказал Аррингтон, отметив, что выплаты экономического стимула побуждают людей оставаться дом вместо работы, что приводит к нехватке рабочей силы и инфляции.

Аррингтон назвал раздачу студенческой ссуды «выплатой политическим союзникам» и предупредил, что «появится поколение студентов колледжей, которые будут ожидать, что их правительство заплатит за весь их колледж».

Член палаты представителей Джоди Аррингтон, R-Texas, раскритиковал раздаточный материал президента Байдена по студенческой ссуде как «ужасный» и «нормальный курс для спасения Байдена». (Getty Images)

Республиканец из Техаса также предупредил, что этот шаг «подтолкнет вверх цены на высшее образование» и что в результате этого американцы «увидят, что плата за обучение вырастет».

Армия США выпустила руководство для солдат по борьбе с инфляцией, в том числе предложение воспользоваться преимуществами SNAP, широко известными как продовольственные талоны.

НАЖМИТЕ ЗДЕСЬ, ЧТОБЫ ПОЛУЧИТЬ ПРИЛОЖЕНИЕ FOX NEWS. семьи на веб-сайт SNAP и номер телефона. SNAP — один из нескольких вариантов, обсуждаемых в рамках программы финансовой готовности армии.

«Из-за инфляции, затрагивающей все, от цен на газ до аренды продуктов, некоторым солдатам и их семьям становится все труднее справляться с бюджетами, которые они установили и использовали ранее», — сказал сержант-майор Майкл Гринстон. «Солдаты всех рангов могут обращаться за советом, помощью и советом через программу финансовой готовности армии».

Ронн Блитцер из Fox News Digital и Маттео А. Сина внесли свой вклад в этот отчет.

Хьюстон Кин — политический репортер Fox News Digital. Советы по сюжету можно отправить по адресу [email protected] и в Твиттере: @HoustonKeene

Субсидии на студенческие ссуды могут иметь опасные непреднамеренные побочные эффекты

Центральным элементом плана по облегчению студенческого долга, о котором президент Байден объявил в прошлом месяце, является его решение отменить до 20 000 долларов на каждого заемщика в рамках федеральных займов. Но более далеко идущим — и со временем более дорогим — элементом президентской стратегии является его план обновленного плана погашения долга, привязанного к доходу, который резко сократит сумму, которую многие заемщики платят каждый месяц.

Однако это может иметь непредвиденные последствия. Недобросовестные школы, в том числе коммерческие учреждения, уже давно используют тактику продаж с высоким давлением или откровенное мошенничество и обман, чтобы взвалить на учащихся больше долгов, чем они когда-либо могли разумно надеяться погасить. Предлагая более щедрые образовательные субсидии, правительство может создать извращенный стимул как для школ, так и для заемщиков, которые могут начать обращать еще меньше внимания на фактическую цену своего образования — и налогоплательщики могут быть оставлены для оплаты большей части счета.

«Если люди берут ту же или большую сумму долга и возвращают меньшую часть, то основная тяжесть этого ложится только на налогоплательщиков», — сказал Даниэль Зибель, главный юрисконсульт Национальной сети правовой защиты студентов, правозащитной группы. .

Эксперты особенно обеспокоены тем, как новые субсидии могут манипулировать коммерческими колледжами, многие из которых имеют опыт убеждения людей влезать в большие долги за ученые степени, которые часто не обеспечивают такой рост доходов, который рекламируют школы.

44-летняя Шэрон Арнольд, студентка колледжа в первом поколении, поступила в Университет Феникса в 2009 году, потому что рассматривала высшее образование как способ уйти от своей работы в сфере услуг за 12 долларов в час. Ее привлекли онлайн-программы школы для работающих взрослых и реклама ее услуг по трудоустройству.

Гранты Пелла и федеральные займы покрыли ее обучение, но степень бакалавра, которую она получила четыре года спустя в области управления социальными услугами, не улучшила ее перспективы трудоустройства. Хотя она не хотела влезать в новые долги, консультанты по вопросам карьеры убеждали ее получить степень MBA.

Но снова ее поиски работы оказались безрезультатными. Г-жа Арнольд, которая живет на окраине Оклахома-Сити, теперь зарабатывает 16 долларов в час, работая в сфере гостеприимства, и должна правительству 126 000 долларов в виде студенческих ссуд более чем через десять лет после того, как она впервые поступила в Феникс. Долг помешал ей и ее мужу получить ипотечный кредит на покупку дома.

Альма-матер мисс Арнольд уже давно находится под прицелом сторожевых псов из-за того, что, по их словам, это образец обманчивых заявлений. Университет Феникса заплатил более 127 миллионов долларов за последние два десятилетия, чтобы урегулировать судебные иски правительства по поводу незаконных тактик, таких как привязка заработной платы его рекрутеров к количеству студентов, которых они зачислили, и проведение обманных маркетинговых кампаний, которые ложно заявляли о партнерстве с крупными компаниями.

Университет Феникса включен в список 150 школ, в которых, по словам Департамента образования, обнаружены явные признаки «существенных нарушений». (Список включен в юридическое соглашение, достигнутое департаментом в июне, которое, если оно будет завершено, аннулирует 6 миллиардов долларов долга по федеральному студенческому кредиту для 200 000 заемщиков, включая г-жу Арнольд.) Школа входит в число более чем дюжины в этом списке, которые все еще работают. Он по-прежнему имеет право на получение федеральных студенческих ссуд и полагается на них почти во всех своих доходах.

Андреа Смайли, пресс-секретарь Университета Феникса, сказала, что школа «гордится всеми нашими миллионом выпускников, и мы используем несколько инициатив поддержки студентов, включая гарантию стоимости обучения, академических и карьерных коучей, карьерные услуги на всю жизнь. и круглосуточная онлайн-поддержка, среди прочего».

Что нужно знать о списании долгов по студенческим кредитам

Карточка 1 из 5

Многие получат пользу. Указ президента Байдена означает, что остатки по федеральным студенческим кредитам миллионов людей могут сократиться на целых 20 000 долларов. Вот ответы на некоторые распространенные вопросы о том, как это будет работать:

Кто имеет право на аннулирование кредита? Незамужние лица, зарабатывающие не более 125 000 долларов США, имеют право на списание долга в размере 10 000 долларов США. Если вы состоите в браке и подаете налоги совместно или являетесь главой семьи, вы соответствуете требованиям, если ваш доход составляет 250 000 долларов США или ниже. Если вы получили грант Пелла и соответствуете этим требованиям к доходу, вы можете претендовать на дополнительные 10 000 долларов США в качестве списания долга.

Что мне нужно сделать в первую очередь, чтобы соответствовать требованиям? Обратитесь в кредитную службу, чтобы убедиться, что ваш почтовый адрес, адрес электронной почты и номер мобильного телефона указаны правильно, чтобы вы могли получить рекомендации. Следуйте этим инструкциям. Если вы не знаете, кто является вашим специалистом по обслуживанию, обратитесь к разделу Министерства образования «Кто является моим специалистом по обслуживанию кредитов?» веб-страница с инструкциями.

Как доказать, что я соответствую требованиям? Если вы уже зарегистрированы в каком-либо плане погашения, основанном на доходах, и представили свою самую последнюю налоговую декларацию для подтверждения этого дохода, вам не нужно ничего делать. Тем не менее, следите за указаниями вашего сервисного центра. Ожидается, что для всех остальных Департамент образования наладит процесс подачи заявок к концу года.

Когда возобновятся выплаты по непогашенному остатку? Президент Байден продлил паузу эпохи Трампа в отношении платежей, которые теперь должны быть произведены как минимум до января. Вы должны получить уведомление о выставлении счета по крайней мере за три недели до даты первого платежа, но вы можете связаться со своим кредитным специалистом до этого, чтобы узнать подробности о том, что вы должны и когда должен быть произведен платеж.

Она добавила, что школа «категорически» не согласна с любым намеком на то, что она когда-либо действовала ненадлежащим образом. Университет Феникса не прокомментировал план администрации Байдена по аннулированию кредита.

Эксперты говорят, что новый план г-на Байдена может усилить стимулы школ обременять учащихся необоснованными долгами.

«Списание долга и выплата на основе дохода не могут существовать сами по себе, — говорит Сара Саттельмейер, директор проекта высшего образования в аналитическом центре New America. «Нам нужно сочетать эти вещи с действительно сильной структурой подотчетности».

Прошлые попытки обуздать плохо работающие институты потерпели неудачу из-за лоббирования, судебных разбирательств и изменения политических тенденций. Самый мощный молот правительства — правило, введенное в действие при администрации Обамы, известное как правило «оплачиваемой занятости», которое угрожало сократить федеральные фонды помощи коммерческим школам, ученики которых зарабатывали слишком мало, чтобы погасить свои кредиты, — было отменено. в 2019 году Бетси ДеВос, министр образования при президенте Дональде Трампе.

Новые субсидии могут также сделать студентов менее осторожными в отношении больших долгов. Министерство образования еще не опубликовало подробности нового плана погашения задолженности г-на Байдена, но план, который президент описал в прошлом месяце, может трансформировать финансирование высшего образования, особенно для получения степени бакалавра, путем перекладывания большей части расходов с заемщиков на налогоплательщиков.

Джейсон Альтмайр, исполнительный директор Career Education Colleges and Universities, торговой группы, представляющей коммерческие колледжи, сказал: «Как утверждают некоторые экономисты, новый план погашения может увеличить расходы во всех секторах высшего образования и стимулировать студенты брать больше долгов». Он раскритиковал предложение администрации Байдена о плане, ориентированном на доход, заявив, что это «вызовет больше путаницы и ничего не сделает для снижения расходов на колледж».

Около 45 миллионов человек должны правительству 1,6 триллиона долларов по студенческим кредитам, при этом средний остаток колеблется в районе 37 670 долларов. Прямо сейчас заемщики, которые выбирают план платежей, привязанный к доходу, обычно должны раскошелиться на более чем 10 процентов своего дискреционного дохода, определяемого как все доходы выше 150 процентов прожиточного минимума.

Г-н Байден хочет поднять этот нижний предел и обеспечить заработок до 225 процентов от уровня бедности, сократить процентную ставку по кредитам для студентов до 5 процентов от дохода и прекратить взимать проценты с заемщиков, которые вносят свои ежемесячные платежи. Как и в случае с существующими планами, ориентированными на доход, любой оставшийся баланс будет списан максимум через 20 лет платежей.

- Навязчивая идея: В Белом доме и на борту Air Force One сторонники списания долгов настойчиво добивались победы над президентом Байденом. Вот как он, наконец, сдался.

- Больше не табу: Раньше студенческие долги были темой, пропитанной стыдом и стигматизацией. Теперь разговоры о студенческих кредитах стали нормой, к лучшему или к худшему.

- Кто выиграет?: Крупные победители плана студенческого займа г-на Байдена — это не богатые выпускники Гарварда и Йельского университета, как утверждают многие критики. Это средний класс — и непропорционально молодые и черные люди.

- Назад в школу?: Миллионы людей взяли долги за колледж, но бросили его, так и не окончив, что затрудняет погашение кредитов. Заставит ли их план помощи администрации Байдена повторить попытку?

В совокупности эти изменения позволят еще миллионам заемщиков платить по своим кредитам мало или совсем ничего. Но все, что не будет оплачено, в конечном итоге будет поглощено правительством — рискованное предложение в системе, которая и без того изобилует злоупотреблениями.

На кону могут стоять миллиарды долларов, и школы, обвиняемые в правонарушениях, очень заинтересованы в том, чтобы дать отпор, и на устранение даже самых вопиюще плохих актеров могут уйти годы. Правительство полагается на независимые аккредитационные агентства, которые ручаются за качество школы, но школам, которые потеряли свою аккредитацию — радикальное действие, призванное стать похоронным звоном — иногда удавалось сохранить свое право на получение федеральных средств.

Джонатан Глейтер, профессор права Калифорнийского университета в Беркли, сказал, что варианты действий правительства в отношении неправомерных действий школ никогда не были «профилактическими — они действуют постфактум».

«Было бы здорово, — добавил он, — иметь схему регулирования, которая могла бы на самом деле предотвращать вредоносное поведение, и удивительно, что к этому больше не предъявляют требований».

Департамент образования заявил в письменном заявлении, что администрация Байдена «привержена предотвращению будущего долгового кризиса студентов, привлекая колледжи и университеты к ответственности, если они оставляют студентов с огромными долгами или без хорошей работы».

Департамент недавно заявил, что восстанавливает группу правоприменения своего Федерального подразделения помощи студентам, которая была распущена г-жой ДеВос, и что он будет более активно контролировать аккредитаторов.

Это начало, но агентству нужно двигаться быстрее, сказал Аарон Амент, который работал над вопросами правоприменения в Департаменте образования при администрации Обамы. В частности, он хотел бы, чтобы правило о оплачиваемой работе, которое было отменено г-жой ДеВос, снова вступило в силу.

«Это правило — одна из лучших предварительных мер подотчетности, которые у нас есть, чтобы отсеять неудачные программы», — сказал г-н Амент.

Мисс Арнольд, выпускница Университета Феникса, гордится своей степенью, но, оглядываясь назад, она сказала, что никогда бы не влезла в такие долги, если бы понимала, как мало ее учеба окупится в финансовом отношении. «Как бы усердно я ни работала над своим образованием, сколько бы часов ни потратила, я также хотела получить хорошую отдачу от инвестиций», — сказала она.

Университет Феникса хочет ее вернуть. В прошлом месяце он отправил ей электронные письма с предложением стипендии в размере до 3000 долларов, если она вернется, чтобы получить докторскую степень. Мисс Арнольд отклонила предложение.

Эти изменения могут решить кризис студенческой задолженности и лучше, чем прощение

hept27 | Istock | Getty Images

Должники по студенческим кредитам готовы получить передышку после того, как в прошлом месяце президент Джо Байден обнародовал план по списанию до 20 000 долларов федеральных студенческих кредитов на каждого заемщика.

Но некоторые эксперты говорят, что единовременное президентское помилование не сильно поможет смягчить кризис студенческой задолженности, от которого страдают миллионы заемщиков по всей стране.

Лоуренс Котликофф, профессор экономики Бостонского университета и президент компании по разработке программного обеспечения для финансового планирования Economic Security Planning, посвятил большую часть своей карьеры изучению перераспределения богатства между поколениями.

Правительственные программы, такие как Social Security и Medicare, забирают у молодого поколения и отдают его старшему поколению при огромном дефиците, сказал Котликофф. По его словам, студенческие ссуды, предоставляемые правительством, также ложатся чрезмерным бременем на молодых американцев.

Еще из Личные финансы:

Как списание студенческой ссуды будет применяться к вашим долгам

Ключевые события на пути к списанию студенческой ссуды

Как рассчитать счет за списание студенческой ссуды

«Мое сообщение будет таким: «Сначала не берите взаймы на колледж — и точка», — сказал Котликофф.

“Это то, что должен говорить президент”, – добавил он. «Это то, что все должны говорить».

Согласно плану Байдена, миллионы заемщиков получат прощение в размере 10 000 долларов США за федеральные студенческие ссуды или до 20 000 долларов США для получателей гранта Пелла. В результате, по данным Белого дома, почти 20 миллионов человек, или почти 45% заемщиков, полностью спишут свои долги.

Это при том, что более 40 миллионов человек имеют задолженность по студенческим кредитам на сумму 1,7 триллиона долларов.

смотреть сейчас

«Выручать некоторых людей, многие из которых до сих пор выплачивают кредиты колледжа в свои 60 лет, не является грехом», — сказал Котликофф, который оценивает, что около 3 миллионов человек в этой возрастной группе все еще платят вернуть задолженность по студенческому кредиту.

Эти долги могли быть выплачены из их чеков социального обеспечения, поскольку их балансы выросли, потому что с них могли взиматься проценты на проценты, если они не были в состоянии погасить, сказал Котликофф.

«Нет никаких разумных аргументов в пользу того, чтобы правительство вынуждало вас платить это буквально, когда вам 99 лет», — сказал Котликофф.

Вместо этого, другие возможные исправления могут помочь заемщикам избежать этой ситуации в первую очередь.

1. Погасить студенческий долг в случае банкротства

Студенческие ссуды являются одним из нескольких видов долгов, которые не могут быть погашены в случае банкротства.

Котликофф утверждает, что это нужно изменить.

«Если вы станете банкротом, вы сможете погасить это обязательство точно так же, как долг по ипотеке или кредитной карте», — сказал Котликофф. «Конечно, это повлияет на ваш кредитный рейтинг».

Другой известный экономист, Ларри Саммерс, профессор Гарвардского университета и бывший министр финансов при президенте Билле Клинтоне, также поддержал эту идею, несмотря на то, что план Байдена по списанию студенческих кредитов назвал инфляционным.

«Я думаю, что лучший способ уменьшить студенческий долг — это разрешить его погашение в результате банкротства», — написал Саммерс в Твиттере в прошлом месяце. «Я бы поддержал эту реформу».

Такой шаг также накажет частных кредиторов, а не субсидирует их, как отчасти предусматривает план Байдена, пишет Саммерс.

2. Установить все процентные ставки в соответствии с 10-летней ставкой казначейства

посмотреть сейчас

Каждый должен иметь возможность брать займы по государственной ставке 10-летних казначейских облигаций, которая в настоящее время используется для ежегодного установления ставки по студенческим кредитам — сказал Котликов.

Parent PLUS и ссуды для выпускников также должны быть установлены на 10-летнее казначейство, сказал он.

Более того, если эта ставка упадет, кредиты должны быть немедленно автоматически рефинансированы, чтобы заемщики платили меньше процентов без необходимости заполнять документы, сказал Котликофф.

3. Ограничьте максимальную сумму, которую люди могут брать взаймы

Заимствование также должно быть ограничено суммой, которую родители и ученики могут фактически заплатить, сказал Котликофф.

Котликофф предполагает, что максимальное количество кредитов, которое люди должны иметь, не должно влиять на средний уровень жизни их работников более чем на 10%.

Это помешает родителям брать взаймы неограниченную сумму от имени своих детей, не зная, кто будет возвращать долг, сказал он.

Он окупается за счет того, что больше людей могут его окупить.

Лоуренс Котликофф

президент отдела планирования экономической безопасности

«Есть предел, и как только этот предел будет установлен, это окажет некоторое давление со стороны спроса на более высокие цены, чтобы они снизили свои цены», – сказал Котликофф.

В совокупности устранение сверхвысоких процентных ставок и предоставление людям шанса по самой низкой преобладающей процентной ставке, в то же время не загоняя людей в долги навеки, заработают деньги.

«Это окупается за счет того, что больше людей могут платить, но, во-вторых, в экономике повышается производительность», — сказал Котликофф.

Как получить возмещение студенческого кредита, если вы платили во время пандемии COVID-19

ДеньгиСмотреть

/ АП

Когда в августе президент Байден объявил о плане списания задолженности по студенческим кредитам, многие заемщики, которые продолжали вносить платежи во время пандемии, задались вопросом, сделали ли они правильный выбор.

Заемщики, которые погасили свой долг во время заморозки из-за пандемии, начавшейся в марте 2020 года, действительно могут получить возмещение, а затем подать прошение о прощении. Но процесс для этого не всегда был ясен. Если вы считаете, что соответствуете требованиям, вот что вам нужно знать:

Кто имеет право на возмещение?

Заемщики, которые имеют соответствующие федеральные студенческие ссуды и произвели добровольные платежи с 13 марта 2020 года, могут получить возмещение, по данным Министерства образования.

Для некоторых людей этот возврат будет автоматическим. Вы можете получить возмещение без подачи заявки, если в результате ваших платежей остаток по кредиту стал ниже максимальной суммы списания долга: 10 000 долларов США для всех заемщиков и 20 000 долларов США для получателей гранта Пелла. Заемщики могут проверить свой баланс в своей учетной записи studentaid.gov.

Например, если заемщик платил 100 долларов в месяц в течение 10 месяцев пандемии, а его баланс сейчас составляет 8000 долларов, эта 1000 долларов будет автоматически возвращена. Затем они могут подать заявление на списание оставшейся части долга.

Но если заемщик платил на протяжении всей пандемии и все еще должен 14 000 долларов, он не получит автоматического возмещения. Однако они могут подать заявку на списание 10 000 долларов этого долга.

Еще одна группа людей, которым приходится обращаться за возвратом средств, — это те, кто полностью погасил остаток по кредиту во время пандемии. Если это вы, вы имеете право на прощение кредита, но вам придется запросить возмещение до подачи заявления на списание долга. Заемщики должны подтвердить свое право на участие в программе прощения кредита, прежде чем запрашивать возмещение.

Например, если у заемщика был долг в размере 5000 долларов США в начале пандемии, и он полностью выплатил его во время замораживания, но имеет право на прощение до 10000 долларов США, он подаст заявку на возмещение 5000 долларов США, а затем подаст заявку на получение долг прощен.

«Заемщики, которые выплатили свои кредиты во время паузы, должны будут сначала запросить возмещение, а затем запросить аннулирование», — сказал представитель Министерства образования.

Возврат невозможен для частных студенческих кредитов.

Приемлемые федеральные студенческие кредиты:

- Прямые кредиты (дефолтные и недефолтные)

- Федеральный семейный образовательный кредит (FFEL) Программные кредиты, принадлежащие ED (дефолтные и недефолтные)

- Федеральные кредиты Perkins, удерживаемые ED (дефолтные и недефолтные дефолт)

- Непогашенные кредиты программы FFEL, не принадлежащие ED

- Непогашенные кредиты HEAL

Если вы не уверены, какой кредит у вас есть, посетите свою панель управления на сайте studentaid.gov и найдите раздел «Мои кредитные сервисные центры». Если вы не можете получить доступ к своей панели инструментов, вы можете позвонить в Федеральный офис помощи студентам по телефону 1-800-433-3243, чтобы запросить информацию о кредитном сервисе.

Как подать заявление на возврат?